Tamaño y Participación del Mercado de Sistemas Automáticos de Inflado de Neumáticos para Automóviles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Automáticos de Inflado de Neumáticos para Automóviles por Mordor Intelligence

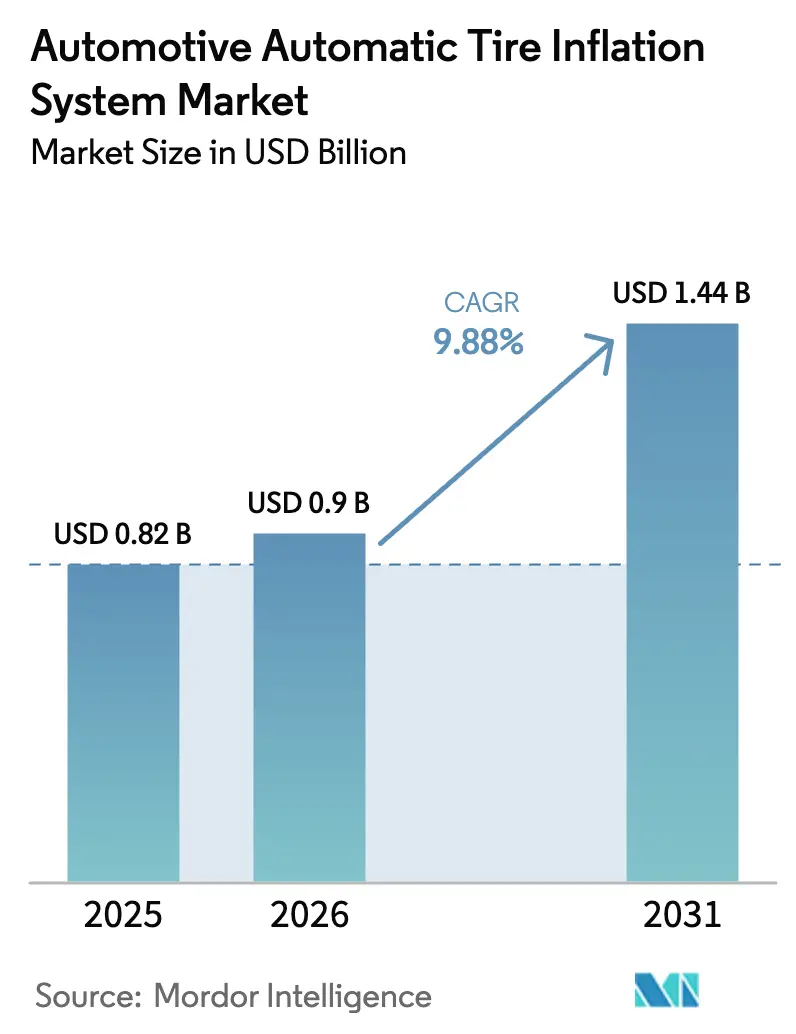

El tamaño del mercado de sistemas automáticos de inflado de neumáticos para automóviles en 2026 se estima en USD 0,9 mil millones, creciendo desde el valor de 2025 de USD 0,82 mil millones, con proyecciones para 2031 que muestran USD 1,44 mil millones, creciendo a una CAGR del 9,88% durante 2026-2031. El crecimiento refleja regulaciones de seguridad coordinadas, imperativos de reducción de costos para flotas y una integración más estrecha con arquitecturas de vehículos conectados. Las flotas de América del Norte deben cumplir con las normas de inflado en frío del 49 CFR 393.75, mientras que el Reglamento General de Seguridad II de la Unión Europea exige el monitoreo de la presión de los neumáticos en todos los vehículos nuevos, consolidando indirectamente la demanda de capacidades de inflado completamente automáticas. Las flotas comerciales logran hasta un 1,4% de ahorro de combustible cuando los neumáticos se mantienen a la presión correcta, lo que agudiza el retorno de la inversión para los sistemas automáticos [1] "Mejores Prácticas de Presión de Neumáticos," Consejo Norteamericano para la Eficiencia del Transporte de Carga, nacfe.org. En paralelo, los fabricantes de equipos agrícolas y de construcción incorporan el control central de presión para cumplir con los mandatos de conservación del suelo y las necesidades de agricultura de precisión, como se observa en el VarioGrip de Fendt, que varía la presión de 8,7 a 36,3 PSI mientras está en movimiento. El impulso de la inversión está respaldado por financiamiento de capital de riesgo, ilustrado por la recaudación de USD 45 millones de Aperia Technologies, que apunta a infladores autopropulsados montados en cubos.

Conclusiones Clave del Informe

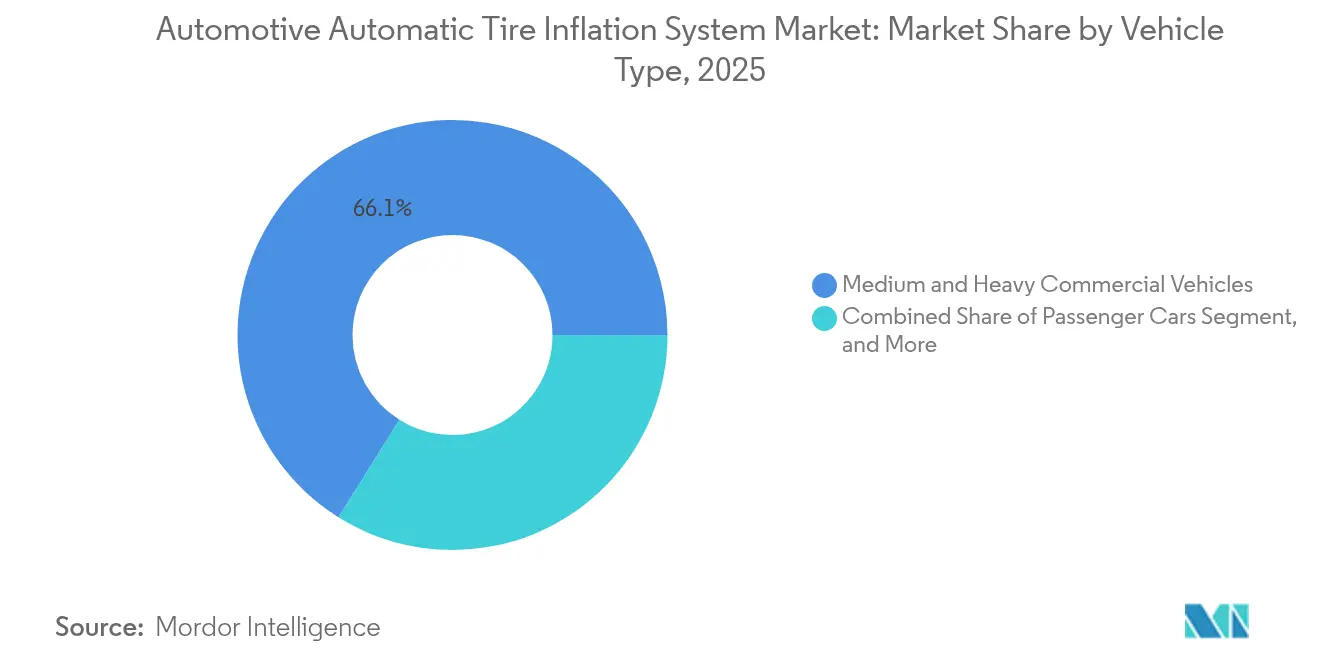

- Por tipo de vehículo, los vehículos comerciales medianos y pesados lideraron el mercado de sistemas automáticos de inflado de neumáticos para automóviles con una participación de ingresos del 66,10% en 2025; se proyecta que los vehículos fuera de carretera se expandirán a una CAGR del 11,43% hasta 2031.

- Por aplicación, los neumáticos en carretera representaron el 71,65% del tamaño del mercado de sistemas automáticos de inflado de neumáticos para automóviles en 2025, mientras que los neumáticos fuera de carretera avanzan a una CAGR del 11,90% hasta 2031.

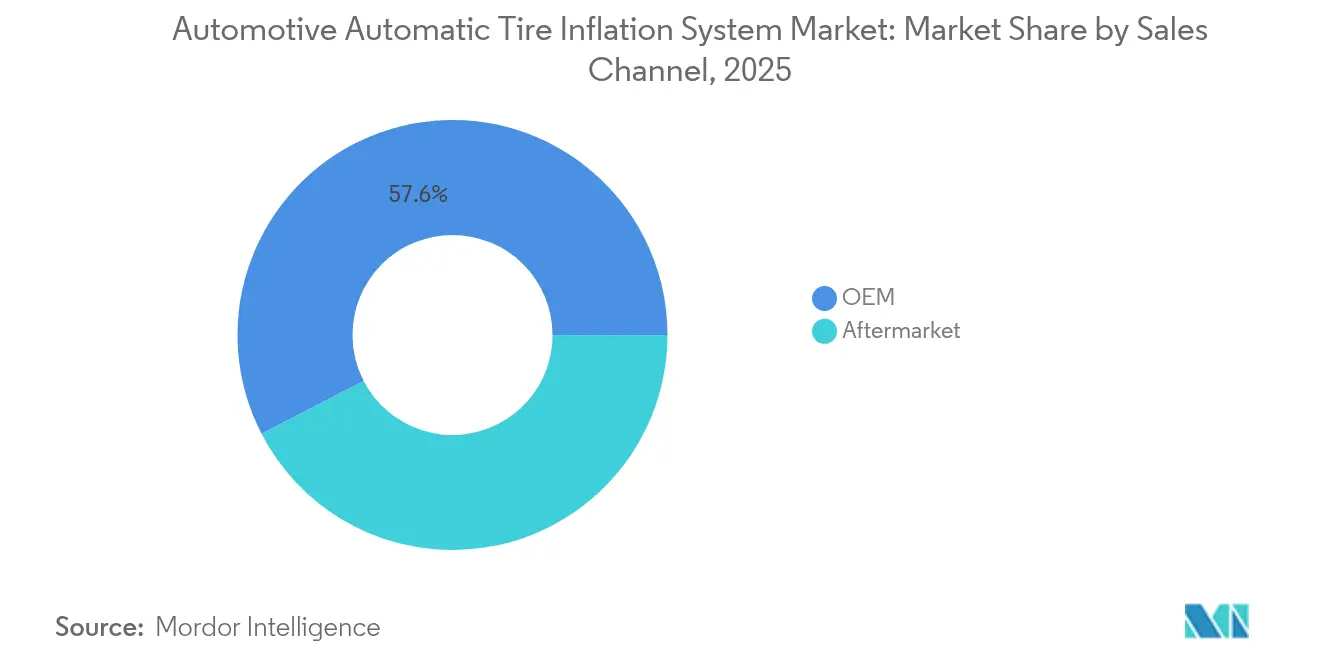

- Por canal de ventas, el segmento OEM mantuvo el 57,60% de la participación del mercado de sistemas automáticos de inflado de neumáticos para automóviles en 2025; el canal de posventa registra la CAGR proyectada más alta del 11,15% hasta 2031.

- Por tipo de producto, los sistemas centrales de inflado de neumáticos lideraron el mercado de sistemas automáticos de inflado de neumáticos para automóviles, capturando el 61,40% de la participación de ingresos en 2025; se pronostica que los infladores de cubo autopropulsados crecerán a una CAGR del 12,25%.

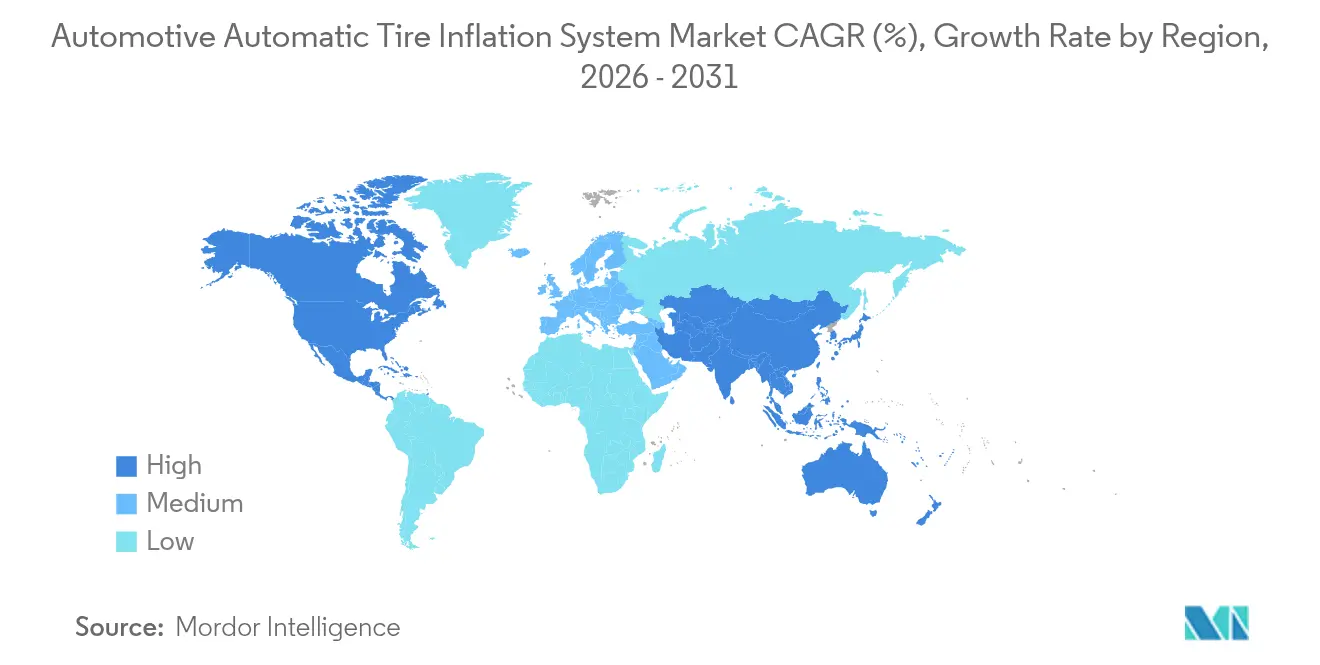

- Por geografía, América del Norte dominó el mercado de sistemas automáticos de inflado de neumáticos para automóviles con una participación del 39,25% en 2025, mientras que se pronostica que Asia-Pacífico crecerá a una CAGR del 11,78%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas Automáticos de Inflado de Neumáticos para Automóviles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Enfoque de las Flotas en la Reducción de Costos de Combustible y Desgaste de Neumáticos | +2.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2–4 años) |

| Regulaciones Estrictas de Seguridad de Neumáticos | +2.1% | Global, adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Expansión del Parque de Vehículos Comerciales y la Actividad de Carga | +1.9% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Mediano plazo (2–4 años) |

| Integración OEM con TPMS y Plataformas Conectadas | +1.7% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda del Transporte Autónomo para la Salud Predictiva de los Neumáticos | +1.2% | América del Norte y la UE, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición Agrícola hacia el Control de Presión para la Conservación del Suelo en Movimiento | +0.6% | Global, concentrado en regiones agrícolas | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Enfoque de las Flotas en la Reducción de Costos de Combustible y Desgaste de Neumáticos

Los gastos en neumáticos representan entre el 15% y el 20% de los presupuestos operativos de los camiones pesados, y el inflado insuficiente genera hasta el 95% de las fallas de neumáticos en la carretera. Pressure Systems International cuantifica ganancias medias de combustible del 1,4% y una extensión del 10% en la vida útil de los neumáticos cuando se instala el inflado automático [2]Cummins Inc., "Estudio de Eficiencia de Inflado Automático," cummins.com. Las plataformas ricas en datos proporcionan información en tiempo real sobre presión, temperatura y carga, lo que permite a los despachadores optimizar los perfiles de velocidad y las ventanas de mantenimiento. Los transportistas de larga distancia acumulan el mayor beneficio absoluto porque los ahorros incrementales se acumulan a lo largo de kilometrajes anuales que superan las 120.000 millas por tractor. En consecuencia, los equipos de adquisiciones incorporan modelos de costo total de propiedad que priorizan el inflado automático durante los ciclos de reemplazo de tractores y remolques.

Regulaciones Globales Estrictas de Seguridad de Neumáticos

Los estatutos mundiales están elevando la disciplina en el mantenimiento de neumáticos. El Reglamento General de Seguridad II de la UE, vigente desde julio de 2024, exige el monitoreo de la presión de los neumáticos en cada categoría de vehículo recién homologado, excepto M1, creando una línea de base universal que fomenta las actualizaciones de inflado automático. Las normas complementarias Euro 7 establecen límites de abrasión de neumáticos con plazos de cumplimiento para 2032 [3] "Resumen de la Propuesta Euro 7," Consejo Internacional sobre Transporte Limpio, theicct.org. En los Estados Unidos, los inspectores de la Administración Federal de Seguridad de Autotransportistas hacen cumplir los mínimos de inflado en frío durante las inspecciones en carretera, lo que lleva a las grandes flotas a implementar sistemas automatizados para evitar citaciones. Disposiciones similares se están extendiendo a América del Sur y el Sudeste Asiático a medida que los OEM orientados a la exportación se armonizan con los estándares de la UE. Como resultado, los gestores de flotas perciben la adopción del mercado de sistemas automáticos de inflado de neumáticos para automóviles como una necesidad de cumplimiento que también genera ahorros operativos.

Expansión del Parque de Vehículos Comerciales y la Actividad de Carga

Los registros de camiones en Asia-Pacífico continúan aumentando con el comercio electrónico y los desembolsos en infraestructura. Las flotas de vehículos pesados en India buscan herramientas de eficiencia para reducir el uso de combustible, que representa el 12% de las emisiones nacionales de CO₂ relacionadas con la energía. Los OEM regionales ahora agrupan la gestión integrada de neumáticos con paneles de control conectados en vehículos eléctricos de batería y de gas, conscientes de que la resistencia a la rodadura reduce la autonomía de conducción. Los gobiernos incentivan la adopción a través de programas de carga verde que puntúan a las flotas según la intensidad energética, empujando efectivamente a los operadores hacia las soluciones del mercado de sistemas automáticos de inflado de neumáticos para automóviles.

Integración OEM con TPMS Avanzado y Plataformas Conectadas

Los fabricantes van más allá de los módulos independientes hacia una inteligencia integral de neumáticos. El ContiConnect de Continental AG integra datos de presión y temperatura en los diagnósticos del tren de transmisión, habilitando alertas predictivas que se incorporan a los flujos de trabajo de telemática existentes. TDK se asocia con Goodyear Tire & Rubber Company para incorporar sensores MEMS multieje dentro de las cavidades de los neumáticos, ampliando los conjuntos de datos para la estimación de carga y el análisis del desgaste de la banda de rodadura. Las arquitecturas integradas aumentan los costos de cambio para las flotas y marginan a los proveedores de nicho que carecen de pilas de software profundas. A largo plazo, las plataformas convergentes dominarán el mercado de sistemas automáticos de inflado de neumáticos para automóviles a medida que las funciones de autonomía dependan de la garantía continua de la salud de los neumáticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo Inicial y Complejidad de Integración | -1.8% | Global, más pronunciado en economías emergentes | Corto plazo (≤ 2 años) |

| Problemas de Fiabilidad y Mantenimiento en Ciclos de Trabajo Severos | -1.2% | Global, intenso en segmentos fuera de carretera | Mediano plazo (2–4 años) |

| Ecosistema de Servicio Posventa Global Limitado | -0.9% | Global, agudo en mercados emergentes y zonas rurales | Mediano plazo (2–4 años) |

| Vulnerabilidades de Ciberseguridad en ATIS Conectados | -0.7% | Global, concentrado en aplicaciones de vehículos conectados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y Complejidad de Integración

Los paquetes de sistemas oscilan entre USD 1.500 y USD 5.000 por vehículo. Los proyectos de adaptación añaden horas de mano de obra y posibles tiempos de inactividad que muchos transportistas pequeños no pueden absorber. Los distribuidores comerciales de neumáticos señalan que los operadores con presupuesto limitado retrasan las actualizaciones hasta que los ciclos de inversión de capital se alinean, aunque el análisis de punto de equilibrio a menudo muestra una recuperación de la inversión en menos de 18 meses. La capacitación de técnicos, la calibración de sensores y la armonización del software con las unidades de control electrónico heredadas ralentizan aún más la adopción en regiones sensibles al precio.

Problemas de Fiabilidad y Mantenimiento en Ciclos de Trabajo Severos

Los vehículos de minería, silvicultura y militares se enfrentan a vibraciones, escombros y variaciones de temperatura que someten a estrés las válvulas, los compresores y los arneses. Los informes de campo muestran una tasa de fallas más alta en comparación con los tractores en carretera, lo que genera tiempos de inactividad no planificados y mayores costos de repuestos. Los sitios de proyectos remotos carecen de centros de servicio especializados, lo que obliga a los gestores de flotas a mantener inventario y capacitar al personal en el lugar, lo que reduce los beneficios totales de costo ofrecidos por la industria de sistemas automáticos de inflado de neumáticos para automóviles. Los proveedores que refuercen los componentes y simplifiquen las rutinas de servicio ganarán participación de mercado en estos sectores exigentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: El Dominio Comercial Impulsa la Evolución del Mercado

Los vehículos comerciales medianos y pesados representaron el 66,10% de los ingresos del mercado de sistemas automáticos de inflado de neumáticos para automóviles en 2025, lo que subraya la influencia desproporcionada del sector en el mercado de sistemas automáticos de inflado de neumáticos para automóviles. El elevado kilometraje anual, las configuraciones de múltiples ejes y la sensibilidad al gasto en combustible se combinan para producir casos de inversión convincentes para el inflado automático. El diagnóstico remoto y la calibración de presión por vía inalámbrica permiten a los despachadores minimizar las llamadas de servicio en carretera y preservar los calendarios de entrega. La adopción se está extendiendo ahora a los camiones de transporte regional y de última milla a medida que los OEM estandarizan los puertos de inflado y los protocolos de datos en todas las líneas de modelos. Los equipos fuera de carretera exhiben la trayectoria más pronunciada con una CAGR del 11,43% hasta 2031. La agricultura de precisión exige una carga suave del suelo para proteger el rendimiento, mientras que los vehículos de construcción y militares requieren ajustes rápidos entre asfalto, grava y barro. El VarioGrip de cabina de Fendt ajusta la presión en segundos, mejorando la eficiencia de tracción y reduciendo la compactación, y ofertas similares de John Deere y CNH Industrial señalan un cambio en la industria hacia el control de presión integrado. Las furgonetas comerciales ligeras y los automóviles de pasajeros participan de manera más modesta, aunque las normas de seguridad de la UE y la preferencia de los consumidores por las funciones avanzadas de asistencia al conductor están impulsando a los OEM a incorporar módulos de inflado automático de escala reducida.

Por Aplicación: Dominio en Carretera con Aceleración del Crecimiento Fuera de Carretera

Los neumáticos en carretera aseguraron el 71,65% de los ingresos del mercado de sistemas automáticos de inflado de neumáticos para automóviles en 2025, anclados por el transporte transcontinental, donde el inflado insuficiente reduce la economía de combustible en cada kilómetro de autopista. Los sistemas automatizados regulan continuamente los niveles de inflado en frío independientemente de las variaciones ambientales que podrían provocar una presión crónicamente baja en las rutinas de verificación semanal convencionales. Los paneles de telemática de flotas integran los indicadores clave de rendimiento de presión junto con los registros de horas de servicio, y los gestores evalúan los depósitos según los porcentajes de cumplimiento que se correlacionan directamente con el gasto en diésel. Los neumáticos fuera de carretera están creciendo a una CAGR del 11,90%, lo que refleja la inversión en maquinaria inteligente para canteras, silvicultura y agricultura. El sistema central de Michelin Group registra hasta un 4% de mejora en la productividad y un 10% de ahorro de combustible al adaptar la presión al tipo de suelo. Los estudios muestran que la presión correcta puede reducir la profundidad de compactación del suelo en un tercio, preservando la tierra cultivable y reduciendo la energía de labranza. Del mismo modo, los operadores de cargadoras de ruedas informan de un menor tiempo de inactividad relacionado con los neumáticos después de instalar el inflado de circuito cerrado que les alerta antes de que se produzcan daños por pellizco en el flanco. Estos beneficios consolidan la demanda futura incluso cuando los precios iniciales siguen siendo una barrera para los contratistas más pequeños.

Por Canal de Ventas: La Integración OEM Transforma la Dinámica del Mercado

El canal OEM capturó el 57,60% de los ingresos del mercado de sistemas automáticos de inflado de neumáticos para automóviles en 2025, lo que ilustra cómo el inflado automático se está convirtiendo en un subsistema de chasis integral. Las marcas de vehículos pesados como Daimler Truck y Volvo Group incluyen kits de inflado en los niveles de equipamiento premium, y los fabricantes de remolques siguen el ejemplo para diferenciar los equipos en un mercado de arrendamiento saturado. La integración OEM garantiza que los arneses de cableado y las unidades de control electrónico estén emparejados de fábrica, lo que reduce las disputas de garantía. La adopción en el mercado de posventa, que crece a una CAGR del 11,15%, aborda la inmensa base instalada de tractores y remolques ya en circulación. Los distribuidores de servicio independientes amplían sus carteras para incluir la instalación, calibración y configuración de telemática de inflado. El tamaño del mercado de sistemas automáticos de inflado de neumáticos para automóviles para los kits de adaptación se beneficia de los diseños de cubo modulares que no requieren tuberías de compresor, lo que reduce los tiempos de instalación. Sin embargo, la complejidad de la adaptación sigue aumentando en vehículos de más de 10 años que carecen de pasarelas de bus CAN, lo que obliga a los distribuidores a ofrecer financiamiento combinado de hardware e instalación para acelerar las tasas de cierre.

Por Tipo de Producto: Liderazgo del Sistema Central de Inflado de Neumáticos (CTIS) con Innovación en Infladores de Cubo

Los sistemas centrales de inflado de neumáticos mantuvieron una participación de ingresos del 61,40% del mercado de sistemas automáticos de inflado de neumáticos para automóviles en 2025, porque ofrecen cobertura total del vehículo y se integran fácilmente con las líneas de aire a bordo. Los controladores multicanal gestionan simultáneamente los ejes de dirección, tracción y remolque, suministrando una presión equilibrada que reduce los patrones de desgaste irregular y mejora la estabilidad de frenado. Los infladores de cubo autopropulsados registran la CAGR más rápida del 12,25%. El Halo de Aperia Technologies aprovecha la rotación de la rueda para energizar una bomba en miniatura, eliminando las líneas de aire y reduciendo los posibles puntos de fuga. Los infladores continuos de extremo de rueda ocupan un punto intermedio, atrayendo a las flotas que desean simplicidad sin renunciar a la regulación por rueda. La selección del producto a menudo depende de la composición de la flota: los tractores con intercambios frecuentes de remolques prefieren los dispositivos de cubo por su facilidad de instalación, mientras que los camiones vocacionales dedicados se inclinan por el CTIS para adaptarse a amplias bandas de presión de operación.

Análisis Geográfico

América del Norte aseguró el 39,25% de los ingresos del mercado de sistemas automáticos de inflado de neumáticos para automóviles en 2025, impulsada por marcos regulatorios bien definidos y una penetración madura de la telemática. La aplicación federal de las normas de presión de neumáticos lleva a los transportistas a adoptar soluciones automáticas como seguro contra multas en carretera. Las grandes flotas de alquiler citan ahorros de diésel del 1–3% y ganancias en la vida útil de los neumáticos del 15–20%, resultados que refuerzan los compromisos de sostenibilidad a nivel directivo. La región también alberga amplios proyectos piloto para corredores de carga sin conductor, y los desarrolladores de vehículos autónomos requieren sistemas redundantes de salud de neumáticos que eliminen al conductor del ciclo de mantenimiento. Asia-Pacífico registra el ascenso más rápido con una CAGR del 11,78% hasta 2031. Los explosivos volúmenes de envíos de comercio electrónico, las extensas construcciones de autopistas y el impulso hacia los trenes de potencia electrificados agudizan la justificación económica del inflado automático. La reforma logística de India busca reducir el drenaje del 12–14% del PIB vinculado a los costos de flete, y corregir la presión de los neumáticos es una palanca visible. Los OEM chinos como FAW y Sinotruk integran válvulas de inflado en camiones de nueva energía para extender la autonomía de la batería, posicionando el mercado de sistemas automáticos de inflado de neumáticos para automóviles como una medida de eficiencia estándar. Europa se mantiene consistente, guiada por las directivas de seguridad y medioambientales de toda la Unión. El Reglamento II obliga al TPMS en cada vehículo nuevo, y el Euro 7 introduce límites de abrasión que dependen en gran medida de la presión óptima. Los operadores en Alemania y Francia combinan los datos de inflado con los informes de carbono para satisfacer las solicitudes de divulgación del Alcance 3 de los clientes. Oriente Medio y África se quedan atrás en la penetración general, aunque las economías exportadoras de petróleo canalizan fondos de infraestructura hacia la modernización de flotas vocacionales, lo que eleva la demanda de referencia incluso si la densidad de los centros de servicio es baja.

Panorama Competitivo

El mercado de sistemas automáticos de inflado de neumáticos para automóviles presenta una fragmentación moderada. Continental AG, Bridgestone Corporation y Pressure Systems International aprovechan la integración vertical, combinando neumáticos, sensores y análisis en la nube para asegurar contratos de ciclo de vida con flotas globales. El ContiConnect de Continental AG acopla entradas de presión y temperatura con algoritmos predictivos que emiten órdenes de trabajo de mantenimiento directamente a los sistemas de depósito.

Aperia Technologies ocupa la vanguardia de la innovación con su plataforma Halo autopropulsada, atrayendo USD 45 millones en capital de crecimiento en 2023 para escalar la producción. El diseño centrado en el cubo evita las líneas de aire de la cámara de frenos, simplificando las adaptaciones y posicionando a la empresa como una solución preferida para las empresas de arrendamiento de remolques que evitan la plomería compleja. Pressure Systems International se asocia con fabricantes de ejes para instalar sus sistemas de fábrica, asegurando la tracción OEM y una considerable base instalada lista para suscripciones de actualización de software.

La ciberseguridad emerge como un eje de diferenciación. La Universidad de Rutgers demostró que los paquetes inalámbricos inflados pueden falsificar los TPMS heredados que carecen de firmas criptográficas. Los proveedores compiten por incorporar mensajería autenticada y detección de intrusiones, tranquilizando a los operadores de flotas que gestionan pilas de telemática mixtas. Los actores que ofrezcan arquitecturas cifradas de extremo a extremo sin sacrificar la vida útil de la batería ganarán ventajas en la adquisición, particularmente entre los transportistas autónomos y de carga de alto valor.

Líderes de la Industria de Sistemas Automáticos de Inflado de Neumáticos para Automóviles

Aperia Technologies, Inc.

Meritor, Inc.

Pressure Systems International, Inc.

Dana Incorporated

STEMCO Products Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: OTR se unió a Pressure Systems International para integrar el TPMS TireView en los ensamblajes neumáticos de OTR, llevando datos de neumáticos en tiempo real a las pantallas de cabina y de teléfono inteligente.

- Marzo de 2025: Aperia Technologies se asoció exclusivamente con Goodyear Tire & Rubber Company, fusionando Halo Connect i3 con la plataforma de Neumáticos como Servicio de Goodyear Tire & Rubber Company.

- Agosto de 2024: Freudenberg Sealing Technologies presentó sellos de inflado central de neumáticos que se autoajustan en diferentes terrenos, reduciendo las emisiones de CO₂ y aumentando la vida útil de los neumáticos.

- Marzo de 2024: Aperia Technologies lanzó Halo Connect i3, integrando comandos de presión remota, alertas configurables y análisis de ruedas para flotas de vehículos pesados.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas automáticos de inflado de neumáticos (ATIS) para automoción como los ingresos procedentes de unidades instaladas en fábrica y de retroadaptación que monitorizan y corrigen activamente la presión de los neumáticos en vehículos de pasajeros, comerciales y todoterreno mediante infladores centrales, de extremo de rueda o autoalimentados, vendidos a través de canales OEM y de posventa en todo el mundo.

Exclusión del alcance: los sensores independientes de monitorización de presión de neumáticos sin función de inflado no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Vehículos Fuera de Carretera (Agrícolas, de Construcción, Militares)

- Por Aplicación

- Neumáticos en Carretera

- Neumáticos Fuera de Carretera

- Por Canal de Ventas

- OEM

- Posventa

- Por Tipo de Producto

- Sistemas Centrales de Inflado de Neumáticos (CTIS)

- Infladores Continuos/de Extremo de Rueda

- Infladores de Cubo Autopropulsados

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con gestores de flotas, ingenieros de componentes, distribuidores de posventa y reguladores de seguridad en América del Norte, Europa y Asia validaron los ratios de penetración, el interés por la retroadaptación y los precios de venta medios regionales, cubriendo las lagunas dejadas por los datos abiertos.

Investigación documental

Recopilamos estadísticas de referencia sobre producción de vehículos y parque vehicular de OICA, NHTSA, registros aduaneros de Eurostat y códigos de comercio de componentes de tipo WSTS, y luego incorporamos perspectivas de artículos SAE revisados por pares y estudios de costes de flotas. Los informes anuales, los formularios 10-K y las presentaciones para inversores de proveedores de ejes, cubos y compresores clarificaron los precios, mientras que los feeds de noticias de Dow Jones Factiva rastrearon los cambios de capacidad y los hitos regulatorios. Las fuentes mencionadas son ilustrativas; numerosas referencias públicas adicionales sirvieron de base para las verificaciones cruzadas y la elaboración del análisis narrativo.

Dimensionamiento del mercado y previsión

Comenzamos con una reconstrucción descendente de la producción de vehículos y los parques de flotas activas por clase y región, antes de aplicar los factores de penetración de instalación en fábrica y retroadaptación de ATIS, que se contrastan con agregaciones selectivas de envíos de proveedores y verificaciones de canal. Los principales parámetros del modelo incluyen la producción de vehículos comerciales, las ventas de tractores todoterreno, los mandatos de inflado de neumáticos, las tendencias del precio del diésel, las tasas de adopción de telemática y la evolución del ASP. Una regresión multivariante sobre estos factores genera la previsión para 2025-2030, mientras que las estimaciones de ASP proxy × volumen cubren los datos escasos del mercado de posventa, especialmente en los mercados emergentes.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión por parte de dos analistas; los paneles de varianza señalan desviaciones superiores al cinco por ciento, y los eventos materiales, como nueva legislación o grandes retiradas de productos, desencadenan actualizaciones provisionales. Cada estudio se revisa anualmente, con un repaso final justo antes de la entrega para garantizar su vigencia.

Por qué la línea de base de Mordor sobre sistemas automáticos de inflado de neumáticos para automoción es fiable

Mordor sitúa el mercado de 2025 en USD 0,82 mil millones, mientras que una consultora global líder cita USD 0,78 mil millones para 2024 y una asociación del sector valora 2024 en USD 1,32 mil millones.

Las divergencias surgen porque los estudios difieren en las clases de vehículos cubiertas, la inclusión de las ventas de posventa y la ponderación de precios; además, actualizan los modelos con cadencias variables.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 0,82 B (2025) | Mordor Intelligence | |

| USD 0,78 B (2024) | Global Consultancy A | Omite las retroadaptaciones de posventa y los segmentos todoterreno |

| USD 1,32 B (2024) | Industry Association B | Aplica ASP de lista y mezcla sensores de monitorización con infladores |

La comparación muestra que la rigurosa definición del alcance de Mordor, la validación de doble vía y la actualización anual ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear, cuestionar y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la sólida CAGR en el mercado de sistemas automáticos de inflado de neumáticos para automóviles?

Los estrictos mandatos de seguridad en los Estados Unidos y la Unión Europea, junto con las demandas de las flotas de ahorro de combustible y desgaste de neumáticos, sustentan la CAGR del 9,88%.

¿Qué clase de vehículo captura la mayor participación de los ingresos globales?

Los camiones comerciales medianos y pesados lideran con el 66,10% de los ingresos porque el alto kilometraje y las múltiples posiciones de neumáticos maximizan el potencial de ahorro de costos.

¿Cuán grande es la oportunidad en los equipos fuera de carretera?

Los vehículos fuera de carretera registran una CAGR del 11,43% hasta 2031, ya que los operadores agrícolas, mineros y de defensa adoptan el control de presión en tiempo real para la tracción y la protección del suelo.

¿Por qué los infladores de cubo autopropulsados crecen más rápido que los sistemas centrales?

Los infladores de cubo evitan las líneas de aire externas, acortan el tiempo de adaptación y se adaptan a las flotas de remolques de alto volumen, lo que explica su CAGR pronosticada del 12,25%.

Última actualización de la página el: