Tamaño y participación del mercado de sistemas de monitoreo de presión de neumáticos (TPMS) de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

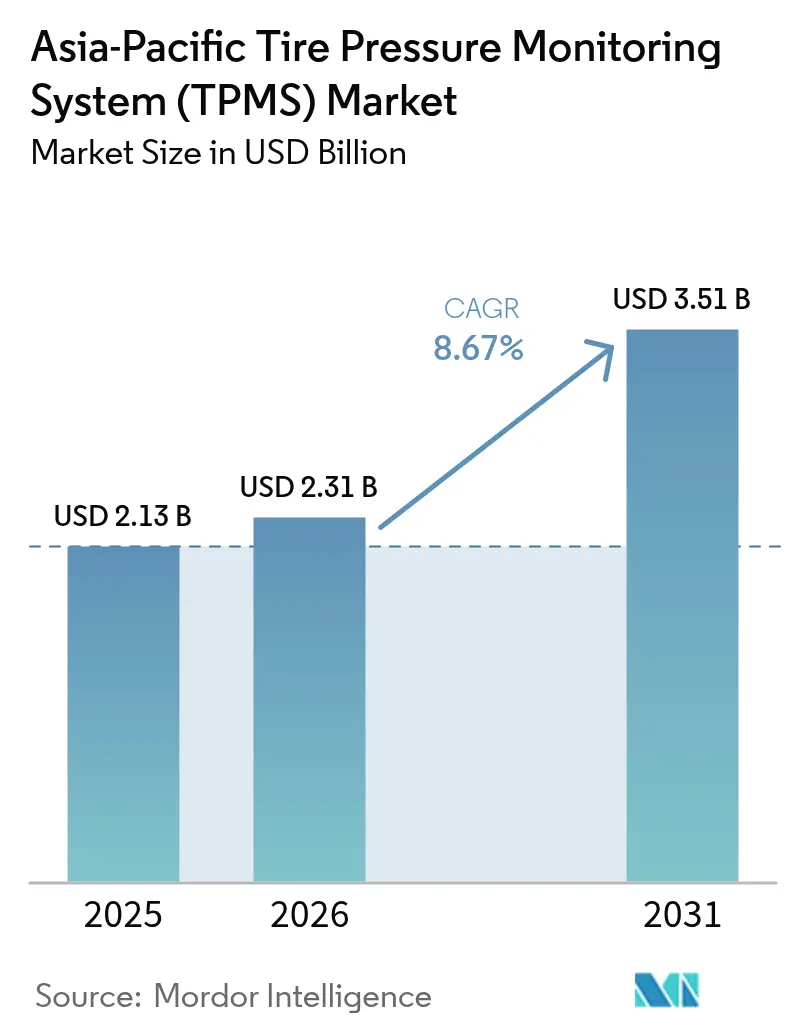

| Tamaño del mercado en el año base (2025) | 2.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.67% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas de monitoreo de presión de neumáticos (TPMS) de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de sistemas de monitoreo de presión de neumáticos automotrices (TPMS) de Asia Pacífico fue valorado en USD 2.13 mil millones en 2025 y se estima que crecerá desde USD 2.31 mil millones en 2026 hasta alcanzar USD 3.51 mil millones en 2031, a una CAGR del 8,67% durante el período de pronóstico (2026-2031). Los mandatos regulatorios en China, Japón e India constituyen la columna vertebral de la demanda, mientras que los fabricantes de equipos originales (OEM) consideran el monitoreo preciso de la presión de neumáticos como un mecanismo directo para el ahorro de combustible y las ganancias en la autonomía de batería en los vehículos eléctricos (EV). La armonización de frecuencias en torno a 433 MHz en Japón reduce la complejidad de las variantes de productos, y los sensores de Bluetooth de baja energía (BLE) ilustran el cambio hacia los vehículos definidos por software. La fabricación localizada de sistemas microelectromecánicos (MEMS) en China y Japón reduce los precios de venta promedio, lo que ayuda a los mercados más pequeños de la ASEAN a adoptar la tecnología a través de vehículos importados. En el frente competitivo, los proveedores de primer nivel se centran en la integración vertical y en capacidades seguras de actualización por aire (OTA) para cumplir con los nuevos requisitos regionales de ciberseguridad.

Conclusiones clave del informe

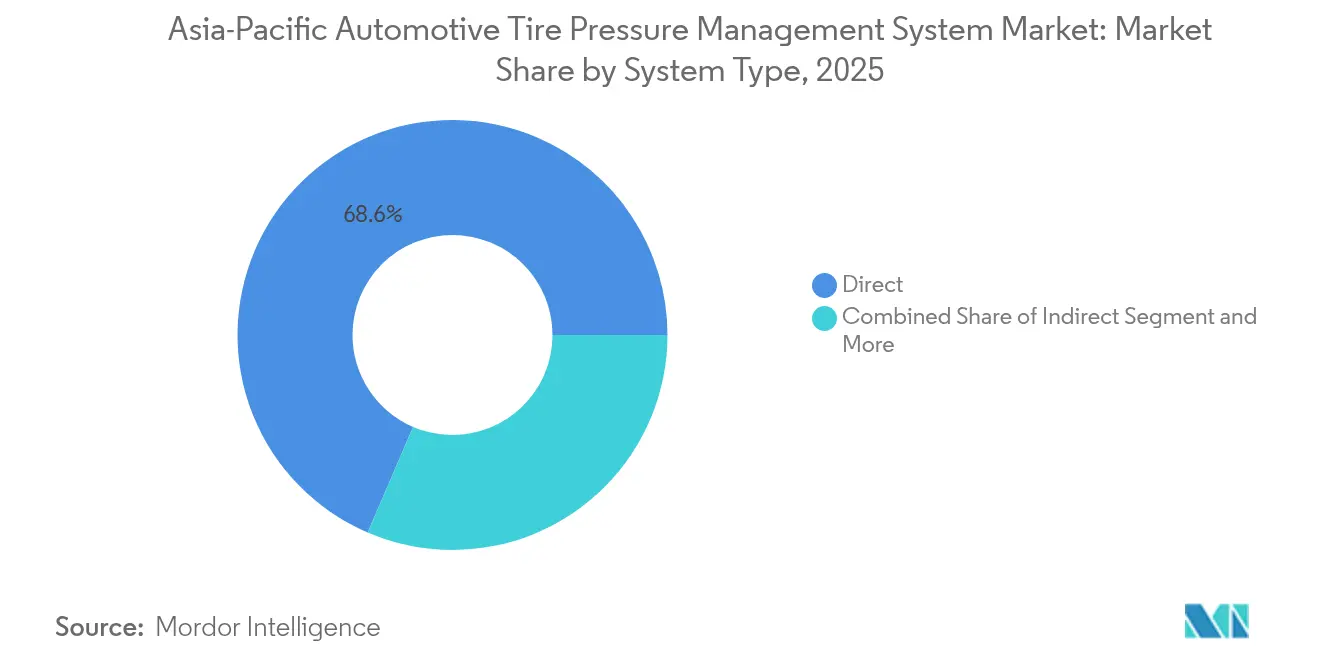

- Por tipo de sistema, el TPMS directo representó el 68,55% de la participación del mercado de sistemas de monitoreo de presión de neumáticos automotrices (TPMS) de Asia Pacífico en 2025, mientras que se proyecta que los sistemas híbridos se expandirán a una CAGR del 11,02% hasta 2031.

- Por tecnología de sensor, los diseños MEMS capacitivos capturaron el 52,60% del tamaño del mercado de TPMS automotriz de Asia Pacífico en 2025 y crecerán con la CAGR más rápida del 9,12% hasta 2031.

- Por método de instalación, el vástago de válvula (de inserción a presión y de abrazadera) representó el 61,40% de la participación en 2025, mientras que el módulo de neumático integrado se expandirá a una CAGR del 10,34% hasta 2031.

- Por banda de frecuencia, 433 MHz representó una participación del 70,60% en 2025, mientras que las soluciones de ≥2,4 GHz y UWB tienen una previsión de crecimiento de una CAGR del 10,78% entre 2026 y 2031.

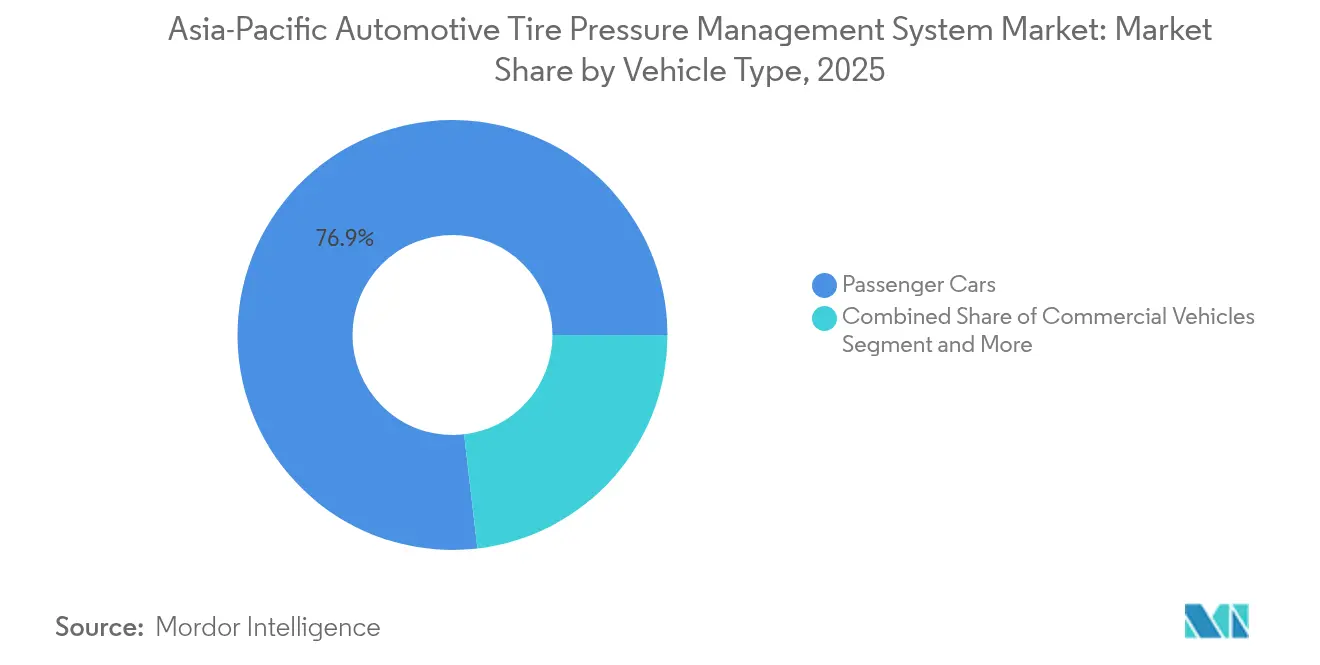

- Por tipo de vehículo, los automóviles de pasajeros representaron el 76,85% de la participación del tamaño del mercado de TPMS automotriz de Asia Pacífico en 2025 y avanzan a una CAGR del 9,68%.

- Por canal de ventas, los modelos instalados en fábrica por OEM representaron una participación del 82,50% en 2025, mientras que las soluciones de adaptación para el mercado de posventa avanzarán a una CAGR del 10,11%.

- Por país, China mantuvo la participación dominante del 51,80% en 2025 y avanzará a una CAGR del 9,21% en 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de sistemas de monitoreo de presión de neumáticos (TPMS) de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Regulaciones obligatorias de TPMS | +2.8% | China, India, Tailandia, Malasia | Mediano plazo (2-4 años) |

| Demanda de eficiencia de combustible de OEM | +2.1% | China, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| TPMS sin batería BLE | +1.5% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Integración de telemática de flotas | +1.2% | China, Japón, Australia, India | Mediano plazo (2-4 años) |

| Armonización de 433 MHz | +0.9% | Japón, Australia, Nueva Zelanda | Corto plazo (≤ 2 años) |

| Producción localizada de MEMS | +0.8% | China, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones obligatorias de TPMS en China, India y la ASEAN

La norma GB 26149 de China hizo obligatorio el TPMS en todos los automóviles de pasajeros a partir de 2020, impulsando una instalación casi universal [1]"GB 26149-2017 Requisitos técnicos de los sistemas de control de la presión de los neumáticos", Ministerio de Industria y Tecnología de la Información, SAC, sac.gov.cn. India extendió su fecha límite de la Regla 115A, anunciando simultáneamente subsidios sustanciales bajo la iniciativa PM E-DRIVE para vehículos eléctricos, asegurando un volumen sostenido a mediano plazo. En la ASEAN, las reuniones lideradas por JASIC impulsan a Tailandia, Malasia y Vietnam hacia la norma UN R141, aunque los plazos siguen siendo irregulares. Los OEM deben, por tanto, diseñar módulos configurables por software y de múltiples frecuencias para cumplir con las normas divergentes y evitar costosas revisiones de hardware. Las regulaciones combinadas añaden puntos porcentuales significativos a la CAGR regional al garantizar la demanda de referencia independientemente de las fluctuaciones económicas a corto plazo, y obligan a los proveedores de menor nivel a invertir en laboratorios de homologación y documentación de seguridad funcional.

Demanda de OEM para la eficiencia de combustible y la optimización del rango de EV

Mantener la presión correcta reduce la resistencia a la rodadura, lo que directamente aumenta el kilometraje de los automóviles de combustión y amplía la autonomía de los vehículos eléctricos de batería. El neumático e·PRIMACY de Michelin, cuando está correctamente inflado, aumenta significativamente la autonomía de conducción, ofreciendo una mejora notable en la eficiencia. Mientras tanto, el Pilot Sport EV proporciona una extensión aún mayor de la autonomía de conducción. Los pesos en vacío más elevados de los vehículos eléctricos aumentan las penalizaciones por desinflado, por lo que los OEM integran sensores directos con estimación algorítmica de la tasa de fuga en el software de gestión de energía. Las alertas predictivas reducen las reclamaciones de garantía vinculadas al desgaste irregular de los neumáticos y protegen los frágiles neumáticos de perfil bajo de los vehículos eléctricos. A medida que se intensifica la presión por la eficiencia, la demanda de precisión de los sensores se ha incrementado. Además, existe un creciente apetito por los enlaces de Bluetooth de baja energía (BLE) que retransmiten datos para análisis en la nube, impulsando mayores avances en el mercado.

TPMS sin batería habilitado por BLE para el segmento de vehículos eléctricos de rápido crecimiento

El Bluetooth de baja energía permite enlaces bidireccionales y seguros entre los sensores de neumáticos, las puertas de enlace del vehículo y los teléfonos inteligentes, eliminando los receptores de radiofrecuencia especializados. El SMP290 de Bosch logra una vida útil de diseño de 10 años con una pila de botón, mientras que los captadores piezoeléctricos académicos sugieren la eliminación total de la batería [2]"SMP290: Primer TPMS MEMS con interfaz BLE", Bosch, Bosch Press, bosch.com. BLE admite actualizaciones de firmware y diagnósticos avanzados, alineándose con las hojas de ruta de los vehículos definidos por software. Los fabricantes de vehículos eléctricos premium despliegan sensores BLE para fusionar los datos de los neumáticos con las antenas de entrada sin llave, reduciendo el peso del cableado y los puntos de falla. La recalibración por aire (OTA) permite una precisión continua a pesar de las rotaciones de neumáticos o los cambios de software, lo que resulta atractivo para los operadores de flotas. Esta arquitectura mejora significativamente el potencial de crecimiento y la fusión multisensor, habilitando funciones como el monitoreo de la profundidad de la banda de rodadura y la carga.

Integración de telemática de flotas para el mantenimiento predictivo

Para minimizar las averías relacionadas con los neumáticos, que contribuyen al tiempo de inactividad no programado, las flotas logísticas están integrando el TPMS con la telemática. Goodyear TPMS Connect aprovecha las cajas celulares existentes para enviar predicciones de fugas y alertas de servicio geolimitadas, mientras que el ContiConnect Lite de Continental sube datos de presión, temperatura y profundidad de la banda de rodadura a través de teléfonos inteligentes. Dichos análisis permiten que el mantenimiento pase de intervalos basados en el kilometraje a intervalos basados en el estado, ahorrando combustible y extendiendo la vida útil de la carcasa. Los gestores de activos correlacionan las tendencias de presión con la carga, la pendiente de la carretera y el comportamiento del conductor, alimentando herramientas de inteligencia artificial que aconsejan ajustes de ruta o velocidad. El TPMS habilitado para telemática, por tanto, transforma un costo regulatorio en una herramienta con retorno positivo sobre la inversión, añadiendo puntos significativos a la CAGR, principalmente en China, Japón y Australia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Sensibilidad al precio en motocicletas | -1.1% | India, Indonesia, Vietnam | Largo plazo (≥ 4 años) |

| Alto costo de sustitución de batería | -0.7% | China, India, ASEAN | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de chips | -0.6% | Asia Pacífico | Corto plazo (≤ 2 años) |

| Piratería de radiofrecuencia y ciberseguridad | -0.5% | China, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al precio en motocicletas y automóviles de gama básica

En India y el sudeste asiático, el hardware del TPMS puede representar una pequeña porción del precio minorista de un vehículo, lo que hace que la eliminación del TPMS sea una medida tentadora de reducción de costos en segmentos donde la aplicación de la norma es laxa. Si bien las motocicletas son el modo dominante de transporte personal en la región, no existe obligación legal de que tengan TPMS, lo que dificulta la escalabilidad. Aunque las soluciones indirectas solo de software están disponibles a bajo costo, ofrecen una detección más lenta y carecen de alertas específicas por neumático. Como resultado, los OEM son reacios a promoverlas como mejoras de seguridad. Los consumidores tienden a priorizar características como el infoentretenimiento, que son visibles, sobre el monitoreo de presión de neumáticos, menos perceptible. Además, aunque los incentivos gubernamentales están dirigidos a la electrificación, los complementos de seguridad como el TPMS no reciben la misma atención. Los bancos también raramente asocian descuentos en seguros con el uso del TPMS. Este desafío de asequibilidad reduce el potencial de crecimiento en India, Indonesia y Vietnam.

Alto costo de sustitución de batería en el mercado de posventa

Los sensores directos generalmente fallan cuando se agotan sus baterías de cinco a siete años, por lo que la flota china de 2020 entra en ciclos de reemplazo a partir de 2026, provocando un choque de precios para los propietarios que se enfrentan a cargos por sensor, kit y mano de obra. Los conductores sensibles al precio en India y la ASEAN pueden ignorar las advertencias del tablero, socavando la seguridad y el cumplimiento normativo. Los sensores universales de Schrader y los kits de adaptación BLE, aunque reducen las necesidades de inventario, siguen teniendo un costo de instalación relativamente alto. Aunque los captadores piezoeléctricos sin batería ofrecen una solución prometedora, aún no han alcanzado la etapa comercial [3]"TPMS sin batería alimentado por captadores piezoeléctricos", IEEE, IEEE Xplore, ieeexplore.ieee.org. La ausencia de precios estandarizados permite a los talleres incrementar el precio de los repuestos, erosionando la confianza. En consecuencia, este lastre del mercado de posventa obstaculiza el crecimiento y podría llevar a los reguladores a considerar la extensión de los períodos de gracia de inspección, retrasando aún más la renovación de los sensores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de sistema: el directo domina, el híbrido avanza

Las arquitecturas directas mantuvieron la mayor participación del 68,55% del mercado de sistemas de monitoreo de presión de neumáticos automotrices de Asia Pacífico en 2025, reflejando las preferencias regulatorias por lecturas de presión inmediatas. Los diseños híbridos que combinan sensores directos con algoritmos predictivos registrarán una CAGR del 11,02%, la más alta dentro de la categoría, porque ofrecen redundancia y añaden análisis basados en la nube sin grandes aumentos en los costos de hardware. Los OEM también valoran la flexibilidad híbrida, que admite actualizaciones de software incrementales a lo largo del ciclo de vida del vehículo. El tamaño del mercado de sistemas de monitoreo de presión de neumáticos automotrices de Asia Pacífico para las plataformas indirectas sigue siendo menor, aunque las soluciones solo de software continúan penetrando en los modelos de gama básica sensibles al costo donde las regulaciones aceptan alternativas de rendimiento equivalente.

Junto con las instalaciones de fábrica, la demanda de reemplazo y adaptación crece a medida que las flotas apuntan al mantenimiento predictivo. Los análisis integrados que pronostican fugas lentas o estiman la profundidad de la banda de rodadura fortalecen el argumento comercial de las plataformas híbridas, alentando a los proveedores de primer nivel a combinar la fusión de sensores con actualizaciones de algoritmos por aire.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tecnología de sensor: los MEMS capacitivos lideran la evolución

Los dispositivos MEMS capacitivos controlaron el 52,60% de la participación del mercado de sistemas de monitoreo de presión de neumáticos automotrices de Asia Pacífico en 2025 debido a su robusta estabilidad térmica y su atractiva economía unitaria derivada de la capacidad regional de las fundiciones. El segmento continuará dominando el mercado, expandiéndose con una CAGR del 9,12% hasta 2031. El tamaño del mercado de sistemas de monitoreo de presión de neumáticos automotrices (TPMS) de Asia Pacífico para los sensores BLE de ultra bajo consumo depende en gran medida de esta base MEMS, dada su probada fiabilidad en ciclos de trabajo automotrices de −40 °C a +125 °C. Los avances en las técnicas de miniaturización, utilizando el apilamiento de vías a través del silicio, están conduciendo al desarrollo de paquetes multiparámetro, cada uno de menos de 1 cm³, capaces de medir presión, temperatura y aceleración dentro de una sola pila de matrices.

En los vehículos especiales, donde la ultra alta precisión justifica el gasto, las alternativas a las galgas extensométricas mantienen su estado de nicho. Mientras tanto, aunque todavía experimentales, los captadores piezoeléctricos están captando atención por su potencial para eliminar las baterías en las aplicaciones de neumáticos integrados.

Por método de instalación: el vástago de válvula sigue siendo predominante

Los sensores de vástago de válvula de inserción a presión y de abrazadera representaron el 61,40% del volumen de equipos originales, ya que se integran con los procedimientos maduros de servicio de neumáticos y no requieren cambios en los moldes. Sin embargo, los módulos de forro integrado registran la CAGR más rápida del 10,34%, ya que los OEM buscan una colocación a prueba de manipulaciones y diseños de ruedas sin resistencia aerodinámica para los vehículos eléctricos. Los fabricantes de neumáticos ahora prueban neumáticos inteligentes habilitados para BLE que llevan datos de presión e identificación a lo largo de todo el ciclo de vida de la cuna a la tumba, proporcionando trazabilidad de reciclaje.

Los sensores montados en banda ofrecen una flexibilidad de adaptación significativa para las flotas de múltiples ejes, ya que se pueden instalar sin necesidad de reemplazar los vástagos de válvula. Esta característica los hace particularmente ventajosos para los operadores de flotas que buscan soluciones rentables y eficientes para mejorar los sistemas de monitoreo de vehículos. Sin embargo, a pesar de estos beneficios, la adopción de sensores montados en banda en automóviles de pasajeros sigue siendo limitada. La razón principal es el mayor costo de mano de obra asociado con su instalación, lo que los hace menos atractivos para los propietarios individuales de vehículos en comparación con otras alternativas disponibles en el mercado.

Por banda de frecuencia: 433 MHz domina pero 2,4 GHz se acelera

El canal de 433 MHz retiene una participación de envíos del 70,60% después de que Japón abandonara los 315 MHz en febrero de 2025, permitiendo una única unidad de mantenimiento de existencias de hardware en China y Japón. Sin embargo, los dispositivos BLE de ≥2,4 GHz ofrecen el crecimiento más rápido -CAGR del 10,78%- al fusionar el TPMS con la entrada sin llave y los diagnósticos para teléfonos inteligentes. El SMP290 de Bosch y el MLX91805 de Melexis ejemplifican diseños de chip único que combinan MEMS con BLE, reduciendo el cableado y añadiendo firmware seguro por aire.

Los pilotos de banda ultraancha ofrecen localización de ruedas a nivel de centímetros y seguridad antirretransmisión, pero permanecen como nicho debido a las actuales primas de lista de materiales y los obstáculos de licencias de espectro. Los proveedores se cubren ofreciendo radios definidas por software que manejan tanto 433 MHz como BLE, racionalizando el inventario antes de las decisiones de asignación de frecuencias de la ASEAN.

Por tipo de vehículo: los automóviles de pasajeros orientan la adopción

Los automóviles de pasajeros controlaron el 76,85% de la participación en los ingresos en 2025, porque el TPMS es obligatorio para los vehículos de categoría M1 en China, Japón y Australia. La proliferación de vehículos eléctricos amplifica la sensibilidad a las pérdidas por resistencia a la rodadura, impulsando sistemas directos más precisos hacia los modelos de gama media. La demanda de vehículos comerciales aumenta a medida que el Reglamento 141 de la CEPE-ONU se extiende a camiones y autobuses, impulsando sensores de neumáticos duales y enlaces de remolques según la norma ISO 11992-2.

Las motocicletas siguen en gran medida sin regular, aunque los subsidios PM E-DRIVE de India y la caída de los precios BLE crean puntos de apoyo para las plataformas de software indirecto. El tamaño del mercado de TPMS automotriz de Asia Pacífico para los automóviles de pasajeros tiene una previsión de crecer al 9,68% de CAGR, mientras que los segmentos de servicio pesado avanzan en la integración de telemática de flotas que monetiza los análisis predictivos de presión y las alertas de desgaste de la banda de rodadura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de ventas: la ola de reemplazo en el mercado de posventa se intensifica

La instalación en fábrica por OEM representó el 82,50% de las unidades de 2025, ya que los mandatos bloquean los sensores en la homologación de nuevos vehículos. El mercado de posventa registra la expansión más rápida -CAGR del 10,11%- comenzando en 2026 cuando los vehículos chinos vendidos bajo la norma de 2020 alcanzan los cinco años de vida útil de la batería. Los sensores programables universales como el Schrader EZ-sensor y los kits de adaptación BLE acortan el tiempo de permanencia en el taller y reducen las unidades de mantenimiento de existencias, mejorando la economía del instalador.

Los operadores de flotas en India y Australia adaptan los remolques para pasar las inspecciones en estaciones de prueba automatizadas que ahora señalan el desinflado. La sensibilidad al precio sigue moderando la demanda en los canales de motocicletas, aunque las opciones indirectas solo de software con un precio inferior a USD 10 atraen a las flotas de viajes compartidos que buscan el cumplimiento básico y el monitoreo mediante aplicaciones.

Análisis geográfico

China comanda el 51,80% de los ingresos de 2025 y crece al 9,21% de CAGR, impulsada por la aplicación de la norma GB 26149, los volúmenes líderes mundiales de vehículos eléctricos y la fabricación doméstica de MEMS que presiona los precios de los sensores. La participación local de Shanghai Baolong Automotive Corporation muestra cómo la proximidad y la escala de costos fomentan el ascenso de los proveedores. La norma de ciberseguridad GB 44495-2024, vigente desde 2026, eleva los umbrales de cumplimiento, favoreciendo a los actores con pilas OTA seguras y laboratorios de seguridad integrada.

La alineación de Japón con los 433 MHz en febrero de 2025 elimina su nicho heredado de 315 MHz, permitiendo a los OEM unificar las plataformas globales y comprimir los gastos de herramientas. La hoja de ruta de semiconductores del METI fortalece el suministro interno de MEMS, mientras que el Sensing Core de Sumitomo Rubber gana programas de vehículos eléctricos orientados a las alertas de desprendimiento de ruedas. Corea del Sur refleja el Reglamento 141 de la CEPE-ONU, extendiendo la cobertura a los camiones pesados después de los cambios de normas de la Unión Europea de 2024, ampliando así las unidades direccionables.

India exige la instalación para 2026, pero apoya un impulso significativo a los vehículos eléctricos que financia 2,5 millones de motocicletas eléctricas y 14.028 autobuses. Las estaciones de prueba automatizadas ahora verifican la inflación de los neumáticos, empujando a las flotas hacia las adaptaciones a pesar de las preocupaciones de costo. Australia, Nueva Zelanda y los principales estados de la ASEAN importan vehículos compatibles con 433 MHz de Japón y China, creando una estandarización de facto incluso antes de que se finalicen los mandatos locales.

Panorama competitivo

El mercado sigue siendo muy concentrado en la cima: Sensata, Continental, Pacific Industrial y DENSO juntos representan una participación notable del volumen de OEM. Estas empresas aprovechan sus propias fundiciones de MEMS, patentes de radiofrecuencia de décadas de antigüedad y una profunda experiencia en homologación para asegurar contratos de plataforma de varios años. Su integración vertical las protege de las escaseces de chips y las auditorías de ciberseguridad bajo la norma GB 44495-2024 y la CEPE-ONU R155.

La diferenciación tecnológica ahora se centra en los diseños listos para BLE y OTA. Bosch y Melexis suministran sensores de un solo chip que integran microcontrolador, radiofrecuencia y aceleradores criptográficos que encajan en las hojas de ruta de los vehículos definidos por software. Los grandes fabricantes de neumáticos -Michelin, Bridgestone y Goodyear- convierten los datos de los sensores en análisis por suscripción, agrupando el TPMS dentro de plataformas de atención a flotas que prometen ahorros significativos en costos de combustible.

Los actores disruptivos como Sumitomo Rubber, NIRA Dynamics AB y Orange Electronic Co., Ltd. persiguen nichos sensibles al precio con conceptos indirectos o sin batería. Los kits universales para el mercado de posventa de Schrader y CUB Elecparts Inc. abordan la próxima ola de reemplazo china. Sin embargo, los crecientes requisitos de certificación de seguridad y de protocolo de remolque elevan las barreras, haciendo que las asociaciones de primer nivel sean esenciales para los contratos completos de OEM.

Líderes de la industria de sistemas de monitoreo de presión de neumáticos (TPMS) de Asia Pacífico

Schrader TPMS Solutions (Sensata Technologies)

Continental AG

Pacific Industrial Co., Ltd.

Huf Hülsbeck & Fürst GmbH & Co. KG

ZF Friedrichshafen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: JK Tyre presentó los primeros neumáticos inteligentes integrados de India con sensores TPMS incorporados, suministrando datos en tiempo real de presión y temperatura a una aplicación móvil.

- Septiembre de 2025: El Gobierno de India anunció que todos los nuevos vehículos de pasajeros vendidos a partir de noviembre de 2025 deben instalar TPMS.

- Octubre de 2024: Japón modificó su Ley de Radio para asignar 433,795-434,045 MHz a los sistemas TPMS de vehículos y de entrada remota sin llave.

- Junio de 2024: Continental amplió la producción de TPMS para vehículos de pasajeros en su planta de Bangalore e introdujo un módulo de segunda generación con mayor precisión de presión.

Alcance del informe del mercado de sistemas de monitoreo de presión de neumáticos (TPMS) de Asia Pacífico

El alcance incluye la segmentación por tipo de sistema (directo, indirecto e híbrido), tecnología de sensor (MEMS capacitivo, galga extensométrica, piezoeléctrico y otros), método de instalación (vástago de válvula (de inserción a presión y de abrazadera), montado en banda/aro, módulo de neumático integrado), banda de frecuencia (315 MHz, 433 MHz y ≥2,4 GHz y UWB), tipo de vehículo (automóviles de pasajeros, vehículos comerciales y motocicletas), canal de ventas (instalación en fábrica por OEM y adaptación para el mercado de posventa). El análisis también cubre la segmentación a nivel de país, incluyendo China, Japón, India, Corea del Sur, Australia y el resto de Asia Pacífico. El tamaño del mercado y las previsiones de crecimiento se presentan por valor en USD.

| Directo |

| Indirecto |

| Híbrido |

| MEMS capacitivo |

| Galga extensométrica |

| Piezoeléctrico |

| Otros (óptico, SAW, etc.) |

| Vástago de válvula (de inserción a presión y de abrazadera) |

| Montado en banda / aro |

| Módulo de neumático integrado |

| 315 MHz |

| 433 MHz |

| ≥ 2,4 GHz y UWB |

| Automóviles de pasajeros |

| Vehículos comerciales |

| Motocicletas |

| Instalación en fábrica por OEM |

| Adaptación para el mercado de posventa |

| China |

| Japón |

| India |

| Corea del Sur |

| Australia |

| Resto de Asia Pacífico |

| Por tipo de sistema | Directo |

| Indirecto | |

| Híbrido | |

| Por tecnología de sensor | MEMS capacitivo |

| Galga extensométrica | |

| Piezoeléctrico | |

| Otros (óptico, SAW, etc.) | |

| Por método de instalación | Vástago de válvula (de inserción a presión y de abrazadera) |

| Montado en banda / aro | |

| Módulo de neumático integrado | |

| Por banda de frecuencia | 315 MHz |

| 433 MHz | |

| ≥ 2,4 GHz y UWB | |

| Por tipo de vehículo | Automóviles de pasajeros |

| Vehículos comerciales | |

| Motocicletas | |

| Por canal de ventas | Instalación en fábrica por OEM |

| Adaptación para el mercado de posventa | |

| Por país | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico |

Preguntas clave respondidas en el informe

¿A qué velocidad se espera que crezca el mercado de TPMS automotriz de Asia Pacífico?

Se proyecta que el mercado se expandirá a una CAGR del 8,67% de 2026 a 2031, escalando desde USD 2.31 mil millones hasta USD 3.51 mil millones.

¿Qué banda de frecuencia domina actualmente los envíos regionales de TPMS?

La banda de 433 MHz continúa manteniendo la mayor participación en los envíos después de que Japón se alineara con el estándar global en 2025.

¿Por qué están ganando terreno los sensores TPMS basados en BLE?

Los sensores BLE simplifican el cableado del vehículo, habilitan los diagnósticos para teléfonos inteligentes y admiten actualizaciones seguras por aire, atributos valorados por los fabricantes de vehículos eléctricos.

¿Cuál es la principal restricción de costo para la adopción del TPMS en el segmento de motocicletas de India?

Los costos iniciales del sensor y la instalación representan un desafío para la adopción, haciendo que las soluciones indirectas solo de software sean más atractivas para los modelos de bajo precio.

Última actualización de la página el: