Tamaño y Participación del Mercado de Sistemas de Airbag de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

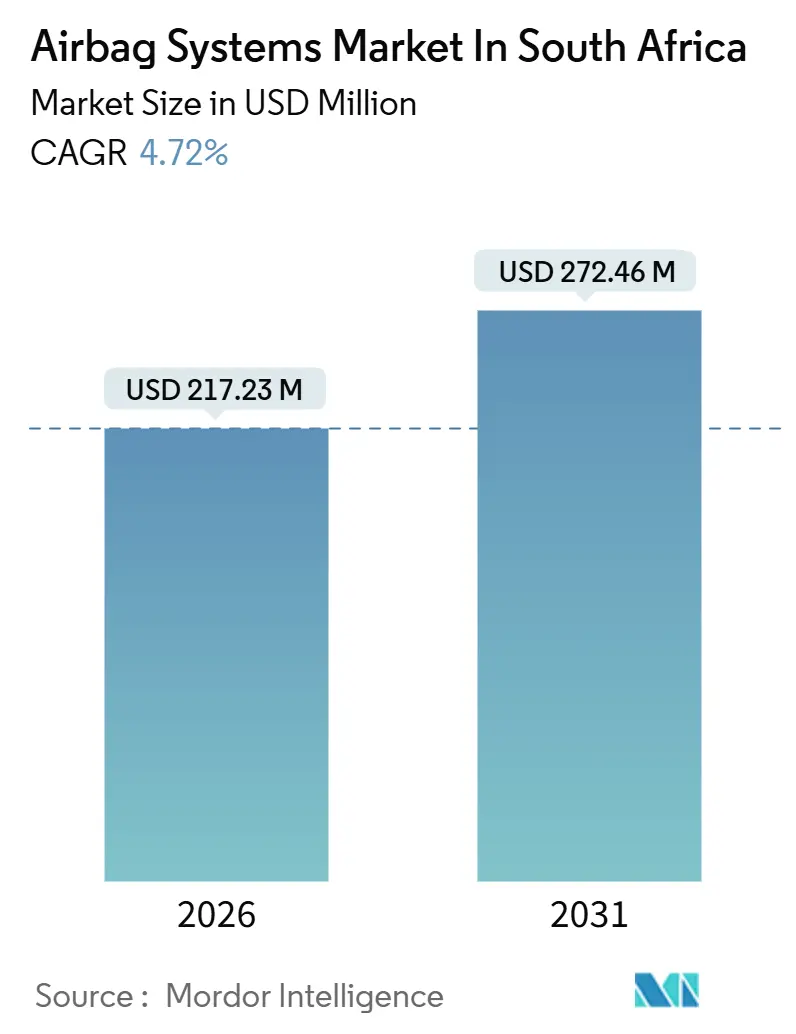

| Tamaño del Mercado (2026) | 217.23 Millones de dólares |

| Tamaño del Mercado (2031) | 272.46 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Airbag de Sudáfrica por Mordor Intelligence

El tamaño del mercado de sistemas de airbag en Sudáfrica se sitúa en USD 217,23 millones en 2026 y está en camino de alcanzar USD 272,46 millones en 2031, expandiéndose a una CAGR del 4,72% durante el período de pronóstico. El crecimiento proviene de regulaciones alineadas con la UNECE, el aumento de la penetración de los SUV y los incentivos de localización que reducen los costos logísticos de los módulos de inflador. Los airbags de cortina y de rodilla están ganando terreno a medida que los OEM persiguen calificaciones de cinco estrellas del Global NCAP, mientras que los infladores híbridos ofrecen una cobertura frente a la volatilidad de los metales del grupo del platino. Los módulos de seguridad conectada que fusionan la ECU del airbag con la telemática están abriendo flujos de ingresos recurrentes para la notificación automática de accidentes y actualizaciones de software. Los cortes de electricidad (load-shedding), sin embargo, siguen siendo un obstáculo de costos, lo que impulsa a los proveedores de nivel 1 a implementar sistemas de almacenamiento de energía en baterías y generación de respaldo para proteger el tiempo de actividad.

Conclusiones Clave del Informe

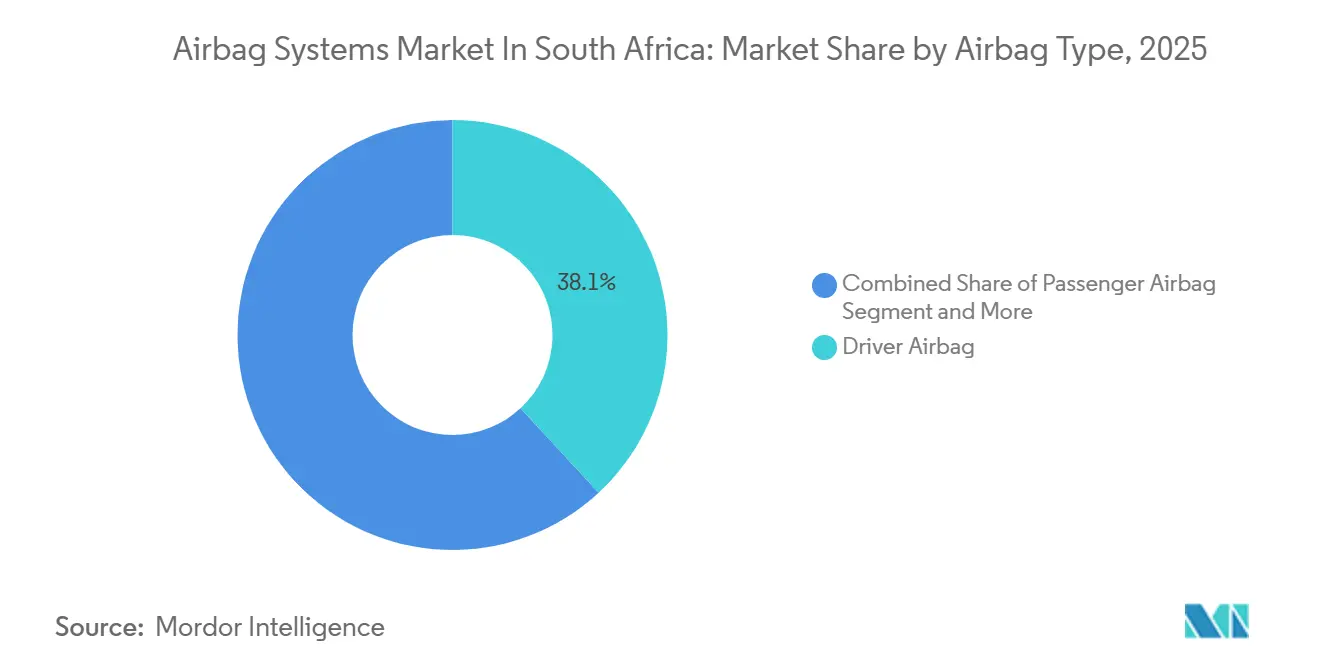

- Por tipo de airbag, los airbags de conductor lideraron con una participación del 38,07% del mercado de sistemas de airbag en 2025, mientras que se prevé que los airbags de cortina registren una CAGR del 9,84% hasta 2031.

- Por tipo de inflador, los infladores pirotécnicos representaron el 64,12% de la participación del mercado de sistemas de airbag en 2025, mientras que se proyecta que los infladores híbridos avancen a una CAGR del 12,43% durante el mismo período.

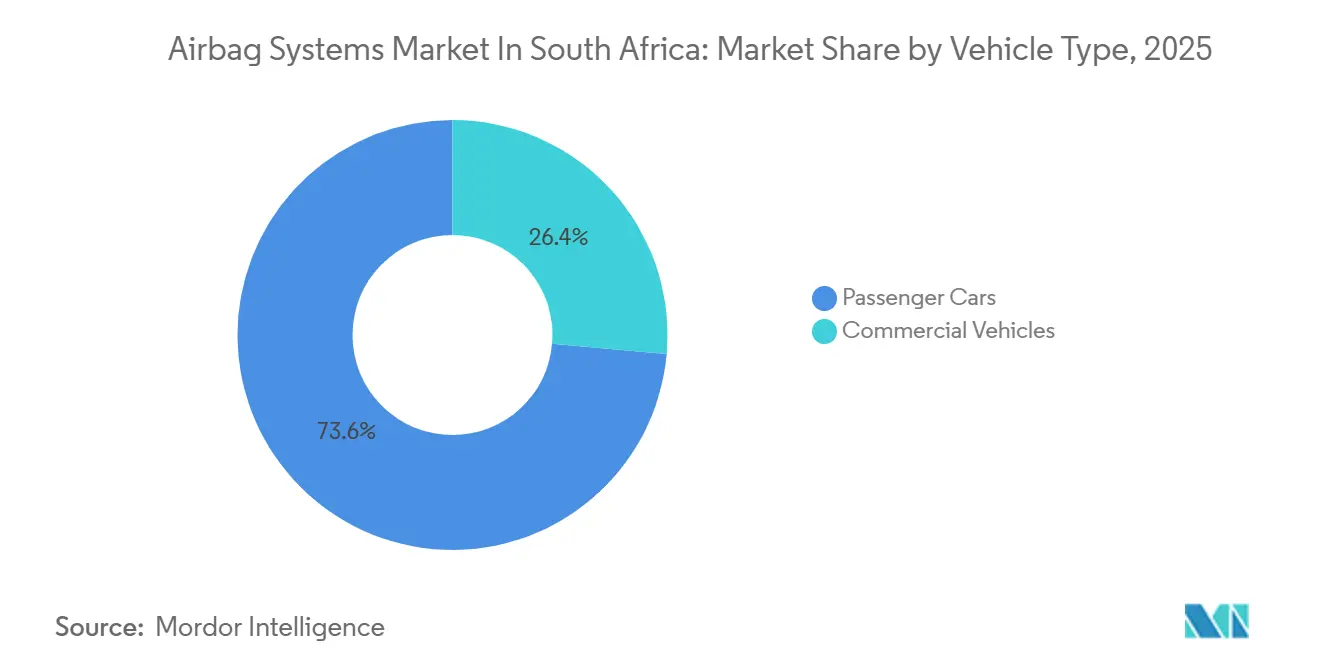

- Por tipo de vehículo, los automóviles de pasajeros captaron el 73,56% del tamaño del mercado de sistemas de airbag en 2025, aunque se prevé que los vehículos comerciales registren una CAGR del 7,62% hasta 2031.

- Por canal de distribución, las ventas de instalación de fábrica OEM representaron el 92,08% de las instalaciones en 2025, pero se espera que el reemplazo en el mercado de posventa se expanda a una CAGR del 15,27%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sistemas de Airbag de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Producción de Automóviles de Pasajeros | +1.8% | Provincia de Gauteng, con extensión al Cabo Oriental (East London, Port Elizabeth) | Corto plazo (≤ 2 años) |

| Estrictas Regulaciones de la UNECE | +1.2% | Nacional, con aplicación temprana en Gauteng y el Cabo Occidental | Mediano plazo (2–4 años) |

| Incentivos de Localización OEM | +0.9% | Nacional, concentrado en Gauteng (Rosslyn, Silverton) y el Cabo Oriental | Mediano plazo (2–4 años) |

| Demanda Creciente de Airbags de Cortina y de Rodilla | +0.8% | Nacional, liderado por los centros urbanos de Gauteng y el Cabo Occidental | Corto plazo (≤ 2 años) |

| Auge de los Módulos de Seguridad Conectada | +0.7% | Nacional, con implementaciones piloto en Johannesburgo, Ciudad del Cabo, Durban | Largo plazo (≥ 4 años) |

| Incremento de la Fabricación de Vehículos Orientada a la Exportación | +0.6% | Nacional, centros de exportación en Gauteng (logística de OR Tambo) y el Cabo Oriental (Port Elizabeth) | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Producción de Automóviles de Pasajeros en Gauteng

La capacidad de ensamblaje de automóviles de pasajeros en Gauteng ha aumentado considerablemente desde 2024, a medida que los OEM multinacionales incrementan la producción local para atender la demanda doméstica y las exportaciones con destino a la UE[1]Mandla Mpangase, Gauteng evalúa su preparación para un sector automotriz transformado,

Zona Económica Especial Automotriz de Tshwane, tasez.co.za. . Las plantas de Toyota, BMW, Ford y Nissan agrupadas en un radio de 50 km de Pretoria se benefician de proveedores compartidos, lo que permite la entrega justo a tiempo de módulos de airbag que reducen los costos de inventario. Sin embargo, la misma concentración amplifica la exposición al riesgo de cortes de electricidad; un apagón de Etapa 4 en octubre de 2025 detuvo tres líneas de ensamblaje durante 14 horas. Los proveedores de nivel 1 han respondido con generación in situ y ajustes en los turnos de trabajo, manteniendo el rendimiento de entrega por encima del 95%. Se espera que el impulso actual se mantenga hasta 2027, a medida que nuevas variantes del Hilux, X3 y Ranger pasen a suites completas de seis airbags.

Estrictas Regulaciones de Impacto Frontal Alineadas con la UNECE

La adopción por parte de Sudáfrica de las Regulaciones 94 y 95 de la UNECE convirtió en obligatorios los sistemas frontales duales y de impacto lateral, que antes eran opcionales[2]ESPECIFICACIÓN OBLIGATORIA PARA VEHÍCULOS AUTOMOTORES DE CATEGORÍA M1,

UNECE, unece.org.. Un reducido período de adaptación de 24 meses está obligando a los OEM a acelerar la adopción de infladores híbridos, ya que esta arquitectura puede modular la fuerza de despliegue según las distintas cargas de los ocupantes. Los proveedores de nivel 1 equipados con centros de prueba certificados disfrutan ahora de ciclos de homologación más cortos, mientras que quienes carecen de validación en el país enfrentan pruebas en el extranjero más costosas. El cumplimiento también posiciona a los vehículos fabricados localmente para acceder con franquicia arancelaria a los mercados de Oriente Medio y del África subsahariana que replican los estándares de la UNECE, reforzando los volúmenes de exportación.

Incentivos de Localización OEM en el Marco del Plan Maestro Automotriz de Sudáfrica

El Plan Maestro Automotriz 2035 establece como objetivo aumentar el contenido local en los vehículos ensamblados en Sudáfrica al 60% para 2035[3]Justin Barnes, Plan maestro de la industria automotriz de Sudáfrica hasta 2035,

Proyecto del Plan Maestro Automotriz de Sudáfrica, afsa.org.za.. Los sistemas de airbag son difíciles de localizar completamente porque los productos químicos propelentes y los microelectrónicos siguen siendo importados; sin embargo, el corte de cojines, la costura y el ensamblaje de módulos han migrado a Rosslyn y East London. Los plazos de entrega cayeron de 9 a 4 semanas, generando flexibilidad para cambios de última hora en la combinación de modelos. Los incentivos incluyen además una deducción fiscal del 150% sobre las inversiones en vehículos eléctricos, vigente desde marzo de 2026, lo que fomenta la colocalización de los sistemas de seguridad de desconexión de baterías con la fabricación de ECU de airbag.

Demanda Creciente de Airbags de Cortina y de Rodilla en SUV

Este cambio de segmento está acelerando la adopción de airbags de cortina, que se despliegan desde el riel del techo para proteger a los ocupantes en escenarios de impacto lateral y vuelco, y de airbags de rodilla, que reducen las lesiones en las extremidades inferiores al amortiguar las rodillas del conductor contra el tablero de instrumentos. El BMW iX, evaluado por Euro NCAP en 2021, demostró la eficacia de un airbag central (desplegado entre los ocupantes de los asientos delanteros) para mitigar los impactos laterales lejanos, un diseño que ahora se está adaptando para la plataforma X3 ensamblada en Rosslyn. Los airbags de cortina requieren tubos de inflador más largos y mayores volúmenes de gas que los sistemas frontales, lo que eleva los costos de la lista de materiales entre un 18 y un 22%. Sin embargo, los OEM están absorbiendo esta prima para alcanzar calificaciones de cinco estrellas del Global NCAP, un diferenciador de marketing en el competitivo segmento de SUV de Sudáfrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de los Metales del Grupo del Platino que Eleva los Costos de los Infladores | -1.3% | Nacional, con impacto agudo en los proveedores de Gauteng y el Cabo Oriental | Corto plazo (≤ 2 años) |

| Cortes Intermitentes de Electricidad que Afectan a los Proveedores de Nivel 2 | -0.9% | Nacional, más graves en Gauteng, KwaZulu-Natal y el Cabo Oriental | Corto plazo (≤ 2 años) |

| Lenta Adopción de Airbags de Reemplazo en el Mercado de Posventa | -0.6% | Nacional, concentrado en redes de reparación informales en los municipios | Mediano plazo (2–4 años) |

| Sensibilidad al Precio en Vehículos de Gama de Entrada que Limita la Penetración de Airbags Avanzados | -0.5% | Nacional, afectando a los segmentos de presupuesto en Gauteng, el Cabo Occidental y KwaZulu-Natal | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Lenta Adopción de Airbags de Reemplazo en el Mercado de Posventa

El mercado de reemplazo de airbags en Sudáfrica sigue siendo poco desarrollado, con una estimación de entre el 60 y el 70% de los airbags desplegados que nunca son reemplazados tras una colisión. Esto se debe a tres factores: los altos costos de reemplazo (ZAR 8.000–15.000, o USD 430–810, para un módulo del lado del conductor), la limitada penetración de los seguros (solo el 35% de los vehículos cuentan con cobertura integral) y la preferencia cultural por las reparaciones cosméticas sobre la restauración de los sistemas de seguridad. Las redes de reparación informales en los municipios suelen omitir por completo el reemplazo del airbag, reinstalando el volante sin un módulo funcional para reducir costos.

Sensibilidad al Precio en Vehículos de Gama de Entrada que Limita la Penetración de Airbags Avanzados

Los automóviles de pasajeros de gama de entrada, definidos como modelos con un precio inferior a ZAR 250.000 (aproximadamente USD 13.500), representan una participación significativa de las ventas de vehículos nuevos en Sudáfrica, un segmento en el que los OEM compiten principalmente en precio. Estos modelos suelen incluir un único airbag de conductor y, en algunos casos, un airbag de pasajero, pero omiten airbags laterales de cortina, de rodilla o centrales para mantener bajos los costos de la lista de materiales. Agregar una suite completa de seis airbags (doble frontal, doble cortina lateral, doble tórax lateral) eleva el costo del vehículo entre ZAR 6.000 y 9.000 (USD 320–485), equivalente al 2,4–3,6% del precio base, una prima que los compradores con presupuesto ajustado no están dispuestos a pagar. Esta sensibilidad al precio es más aguda en las provincias rurales como Limpopo y Mpumalanga, donde los ingresos medios de los hogares se sitúan entre un 30 y un 40% por debajo de la media nacional y las decisiones de compra de vehículos priorizan el consumo de combustible y los costos de mantenimiento por encima de las características de seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Airbag: Los Airbags de Conductor Consolidan el Liderazgo en los SUV

Los airbags de conductor dominan el mercado con una participación del 38,07% en 2025, mientras que se prevé que los airbags de cortina crezcan a una CAGR del 9,84% hasta 2031, la más alta entre todos los tipos en el mercado de sistemas de airbag. Los airbags de rodilla, aunque representan solo un pequeño porcentaje del volumen, ganan terreno de manera constante entre los compradores de flotas que buscan reducir las reclamaciones de compensación por accidentes laborales.

Los airbags centrales y de peatones aún ocupan posiciones de nicho, pero se benefician de los programas de exportación que exigen suites completas de protección de ocupantes. El Toyota Hilux se vende ahora en el mercado doméstico con el mismo juego de seis airbags que las variantes de exportación, lo que indica una convergencia que debería elevar la participación de mercado de los sistemas de airbag de dispositivos complementarios durante 2027–2031. La plataforma iX de BMW, ensamblada en Rosslyn, demuestra cómo los airbags centrales previenen el contacto entre ocupantes y se espera que influya en las futuras ofertas de SUV.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Inflador: Los Diseños Híbridos se Aceleran

Los infladores pirotécnicos representaron el 64,12% del mercado de sistemas de airbag en 2025, siendo principalmente preferidos para los airbags frontales que requieren inflado en milisegundos. Se proyecta que las unidades híbridas, que combinan modestas cargas pirotécnicas con gas comprimido, crezcan a un ritmo anual del 12,43%, impulsadas por una menor dependencia del rodio y la preparación para el despliegue en múltiples etapas.

El crecimiento de los vehículos eléctricos en Sudáfrica —favorecido por una deducción fiscal del 150% vigente desde marzo de 2026— favorece a los infladores híbridos porque la lógica de seguridad de desconexión de baterías se integra a la perfección con la inflación por etapas. Denso y ZF han añadido capacidad híbrida cerca de East London, reduciendo los plazos de importación a menos de 30 días y reforzando sus candidaturas para los próximos ciclos de renovación del Ranger y el X3.

Por Tipo de Vehículo: Las Flotas Comerciales Cierran la Brecha de Seguridad

Los automóviles de pasajeros representaron el 73,56% de las instalaciones en 2025, aunque su crecimiento se está moderando a medida que la dotación básica de doble airbag se acerca a la saturación. Los vehículos comerciales avanzarán un 7,62% anual hasta 2031, impulsados por los operadores logísticos que cuantifican los costos de inactividad y de accidentes laborales. Un ensayo de carga en Johannesburgo detectó una reducción del 22% en la gravedad de las lesiones de los conductores tras la instalación de airbags frontales, lo que impulsó un despliegue a toda la flota para 2027.

Los camiones pesados presentan un rezago con una penetración de airbag del 15%, pero se enfrentan a normativas de emisiones equivalentes a Euro 5 en 2027 que alinean la seguridad de la cabina con las mejoras medioambientales. Los proveedores de módulos que ofrecen diseños robustos y tolerantes a las vibraciones están en posición de capturar esta demanda de ciclo tardío y elevar el tamaño del mercado de sistemas de airbag vinculado a las plataformas comerciales.

Por Canal de Distribución: El Mercado de Posventa Emerge desde una Base Pequeña

La instalación de fábrica OEM concentró el 92,08% del volumen de 2025, pero la CAGR del 15,27% del mercado de posventa irá incrementando su participación a medida que la cohorte de vehículos del período 2015–2020 envejece. Los talleres de carrocería aprobados por las aseguradoras se están expandiendo más allá de Gauteng y el Cabo Occidental, ampliando la demanda potencial de módulos de reemplazo genuinos. Las inspecciones regulatorias propuestas podrían obligar al reemplazo de airbags no funcionales, elevando materialmente el tamaño del mercado de sistemas de airbag vinculado al mercado de posventa a partir de 2027.

Sin embargo, el canal enfrenta obstáculos: los algoritmos propietarios de la ECU limitan el acceso a las piezas de marca OEM, manteniendo los precios elevados. Los proveedores de nivel 1 están presionando por protocolos de diagnóstico estandarizados, que permitirían a los reparadores independientes verificar la lógica de despliegue adecuada tras la instalación y acelerar la aceptación del mercado.

Análisis Geográfico

Gauteng representó aproximadamente el 58% del mercado de sistemas de airbag en 2025, debido a su denso conjunto de líneas de ensamblaje OEM. La colocalización de las plantas de módulos de Autoliv, ZF y Joyson dentro de un radio de 30 km sostiene las rotaciones de inventario y apoya la logística de exportación a través del Aeropuerto Internacional OR Tambo. Sin embargo, la misma densidad amplifica el riesgo de interrupción cuando los cortes de electricidad de Etapa 4 detienen múltiples plantas de forma simultánea, presionando a los proveedores a instalar almacenamiento de baterías y generadores diésel que añaden entre 2 y 3 puntos porcentuales de costo a los márgenes.

El Cabo Oriental, anclado en la planta de Volkswagen en Kariega y en la expansión del ensamblaje de vehículos comerciales ligeros, mantuvo una participación del 18%. Aunque la profundidad de proveedores de nivel 2 locales sigue siendo escasa, las inversiones en curso en subensamblaje de infladores están reduciendo en dos días los plazos de entrega por carretera desde Gauteng. La participación del 14% del Cabo Occidental está impulsada menos por la producción y más por la demanda del mercado de posventa proveniente de la alta penetración de seguros en Ciudad del Cabo y la densa infraestructura de reparación de colisiones.

KwaZulu-Natal contribuyó con el 7%, beneficiándose de la producción de Toyota en Prospecton y del puerto de Durban para la importación de componentes. Las provincias restantes suman el 3%, principalmente a través de talleres independientes que dan servicio a vehículos más antiguos con escaso contenido de airbag. La convergencia orientada a la exportación de las especificaciones domésticas y extranjeras sugiere que la participación del Cabo Oriental aumentará modestamente para 2031, a medida que nuevas variantes de SUV salgan de sus líneas con suites completas de seis airbags, inclinando la distribución nacional hacia una huella provincial más equilibrada.

Panorama Competitivo

Autoliv, ZF Friedrichshafen y Joyson Safety Systems concentraron colectivamente una porción significativa del volumen OEM sudafricano en 2025. La competencia es más intensa en los airbags de cortina, donde Autoliv apuesta por los infladores híbridos y ZF se apoya en unidades de gas almacenado más ligeras para recortar gramos en favor de los objetivos de economía de combustible.

La tecnología es el eje central de la diferenciación. Bosch y Continental incorporan arranque seguro y capacidad de actualización inalámbrica en sus ECU, mientras que Teijin aprovecha su liderazgo en fibra de aramida para integrarse hacia atrás en el ensamblaje de módulos, con el objetivo de atender a los OEM locales que buscan créditos de contenido doméstico. La recompra de acciones por USD 2.500 millones de Autoliv, anunciada en julio de 2025, demuestra confianza en que los módulos de seguridad conectada de próxima generación compensarán las fluctuaciones de los precios de las materias primas.

La ciberseguridad se ha convertido en un criterio de calificación para las licitaciones; los proveedores que cumplen con los estándares ISO 21434 sobre riesgo cibernético obtienen estatus preferencial para los lanzamientos de modelos de 2027. Las empresas locales de nivel 2 con ventas inferiores a USD 50 millones tienen dificultades para financiar la experiencia en software y validación que ahora se requiere, por lo que las asociaciones estratégicas con grandes empresas globales son cada vez más comunes.

Líderes de la Industria de Sistemas de Airbag de Sudáfrica

Autoliv Inc.

Continental AG

Robert Bosch GmbH

Joyson Safety Systems

ZF Friedrichshafen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Stellantis Sudáfrica reiteró su campaña de retiro en curso de airbags Takata, instando a los propietarios de vehículos de las marcas Citroën, DS, Chrysler, Jeep, Opel, Peugeot y la extinta Chevrolet a verificar su estado de retiro de inmediato. La empresa subrayó que los infladores Takata defectuosos representan un riesgo grave de lesiones o muerte si se despliegan, y que todas las unidades afectadas pueden ser reemplazadas de forma gratuita en los centros de servicio autorizados.

- Diciembre de 2025: La Comisión Nacional del Consumidor (NCC) anunció un retiro de seguridad que afecta a más de 18.600 vehículos Kia y 323 unidades del Jeep Wrangler, citando posibles fallas en el circuito del airbag que podrían impedir el despliegue adecuado en caso de accidente. Se ha aconsejado a los propietarios que acudan a los concesionarios para inspecciones y reparaciones gratuitas a fin de garantizar el cumplimiento de las normas de seguridad.

Alcance del Informe del Mercado de Sistemas de Airbag de Sudáfrica

El Mercado de Sistemas de Airbag en Sudáfrica abarca las tendencias actuales y emergentes junto con los desarrollos tecnológicos recientes. El informe proporcionará un análisis detallado de diversas áreas del mercado por tipo, aplicación y tecnología. En el informe se incluirán la participación de mercado de las principales empresas fabricantes de sensores automotrices y el análisis a nivel de país.

| Airbag de Conductor |

| Airbag de Pasajero |

| Airbag de Cortina |

| Airbag de Rodilla |

| Otros |

| Pirotécnico |

| Gas Almacenado |

| Híbrido |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Instalación de Fábrica OEM |

| Reemplazo en el Mercado de Posventa |

| Por Tipo de Airbag | Airbag de Conductor |

| Airbag de Pasajero | |

| Airbag de Cortina | |

| Airbag de Rodilla | |

| Otros | |

| Por Tipo de Inflador | Pirotécnico |

| Gas Almacenado | |

| Híbrido | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Por Canal de Distribución | Instalación de Fábrica OEM |

| Reemplazo en el Mercado de Posventa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene actualmente el Mercado de Sistemas de Airbag de Sudáfrica?

El tamaño del mercado de sistemas de airbag se sitúa en USD 217,23 millones en 2026 y se proyecta que alcance USD 272,46 millones en 2031.

¿Cuál es la tasa de crecimiento prevista para los sistemas de airbag hasta 2031?

Se prevé que el mercado registre una CAGR del 4,72%, impulsado por regulaciones más estrictas de la UNECE y la mezcla de ventas de SUV.

¿Qué tipo de airbag se expande con mayor rapidez?

Los airbags de cortina avanzan a una CAGR del 9,84%, a medida que los SUV ganan participación y las aseguradoras premian a los vehículos equipados con protección de impacto lateral.

¿Por qué los infladores híbridos están ganando terreno?

Los infladores híbridos reducen la exposición a los metales del grupo del platino y permiten el despliegue en múltiples etapas, sustentando una CAGR prevista del 12,43% hasta 2031.

¿Qué desafíos plantean los cortes de electricidad para los proveedores?

Los apagones de Etapa 4 arruinan la producción de infladores sensibles al clima, lo que obliga a las empresas a invertir en costosos sistemas de almacenamiento de baterías o a perder fiabilidad en las entregas.

Última actualización de la página el: