Tamaño y Cuota del Mercado de Airbags Automotrices

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

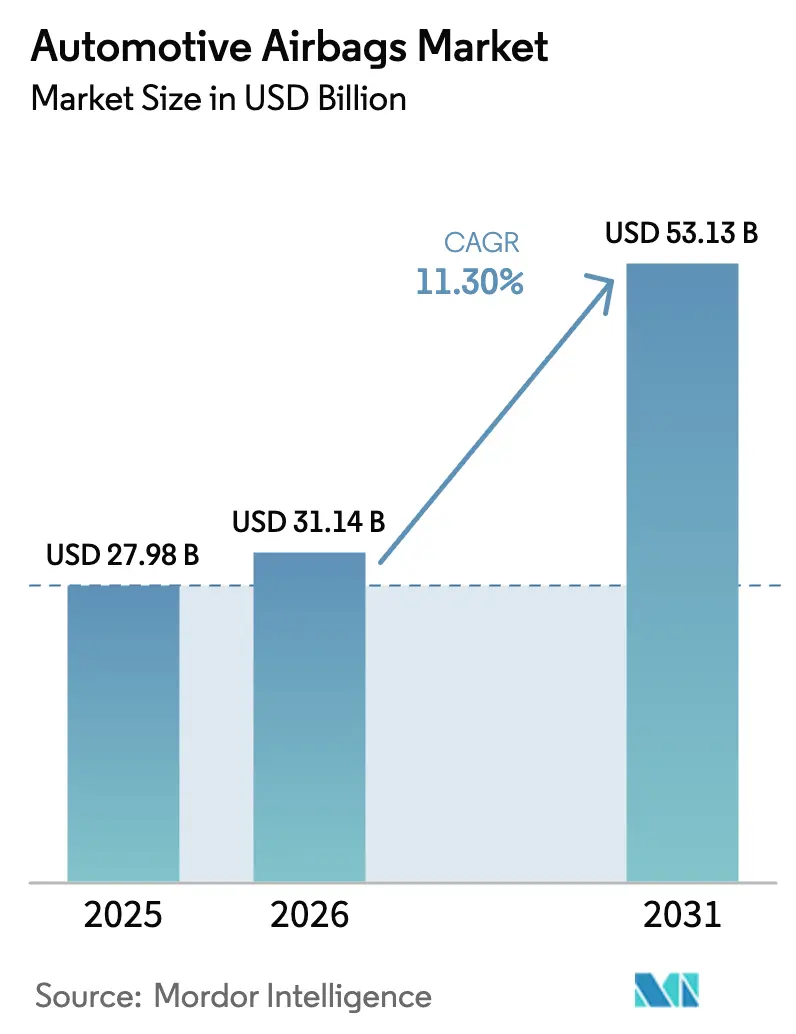

| Tamaño del Mercado (2026) | 31.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 53.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.30% CAGR |

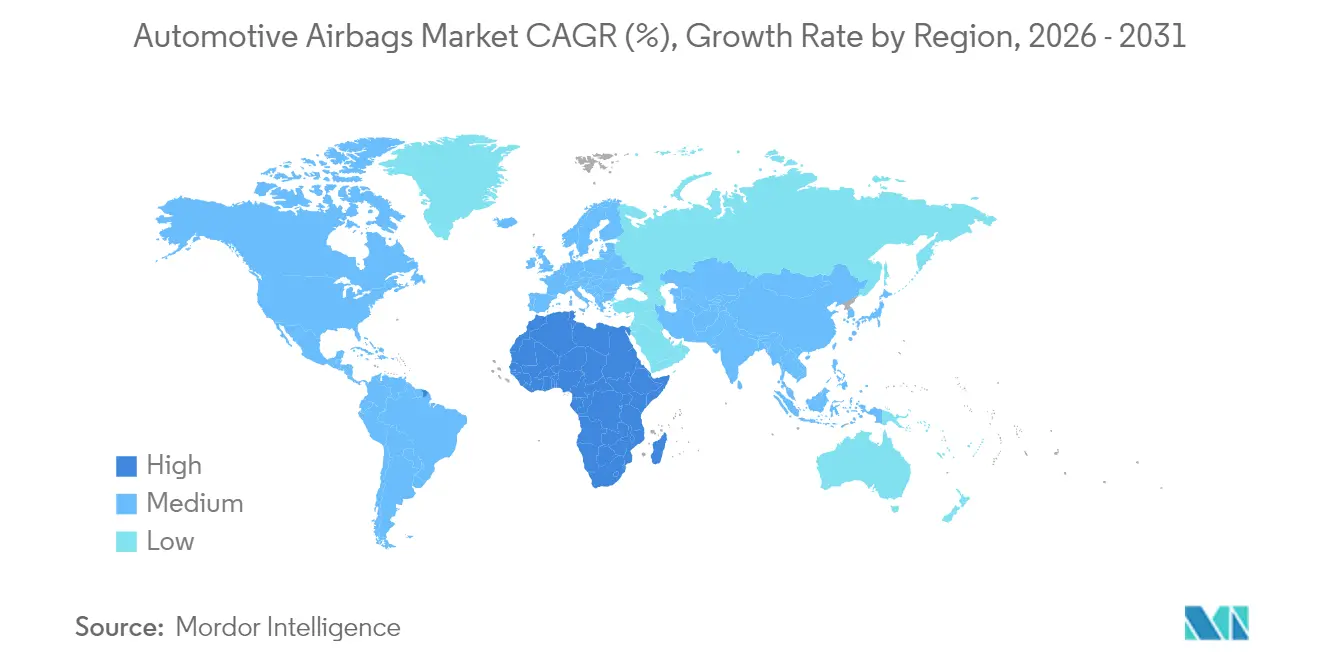

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Airbags Automotrices por Mordor Intelligence

Se espera que el mercado de airbags automotrices crezca desde 27.980 millones de USD en 2025 hasta 31.140 millones de USD en 2026, y se prevé que alcance los 53.130 millones de USD en 2031 con una CAGR del 11,30% durante el período 2026-2031. El endurecimiento de las regulaciones de impacto frontal y lateral en las economías emergentes, la acelerada transición hacia los vehículos eléctricos y la sostenida demanda de SUV proporcionan los vientos más favorables. Los fabricantes de automóviles integran más sensores y unidades de control electrónico más inteligentes para ajustar con precisión el despliegue, mientras que los proveedores invierten en telas más ligeras que cumplen tanto los objetivos de sostenibilidad como los de reducción de peso. La escasez de semiconductores sigue siendo el principal cuello de botella a corto plazo; sin embargo, las estrategias proactivas de gestión de inventarios y los acuerdos de suministro a largo plazo están mitigando su impacto. La mayor actividad de reequipamiento —impulsada por los incentivos de las aseguradoras y la creciente conciencia sobre seguridad— añade otro impulso adicional al mercado de airbags automotrices.

Conclusiones Clave del Informe

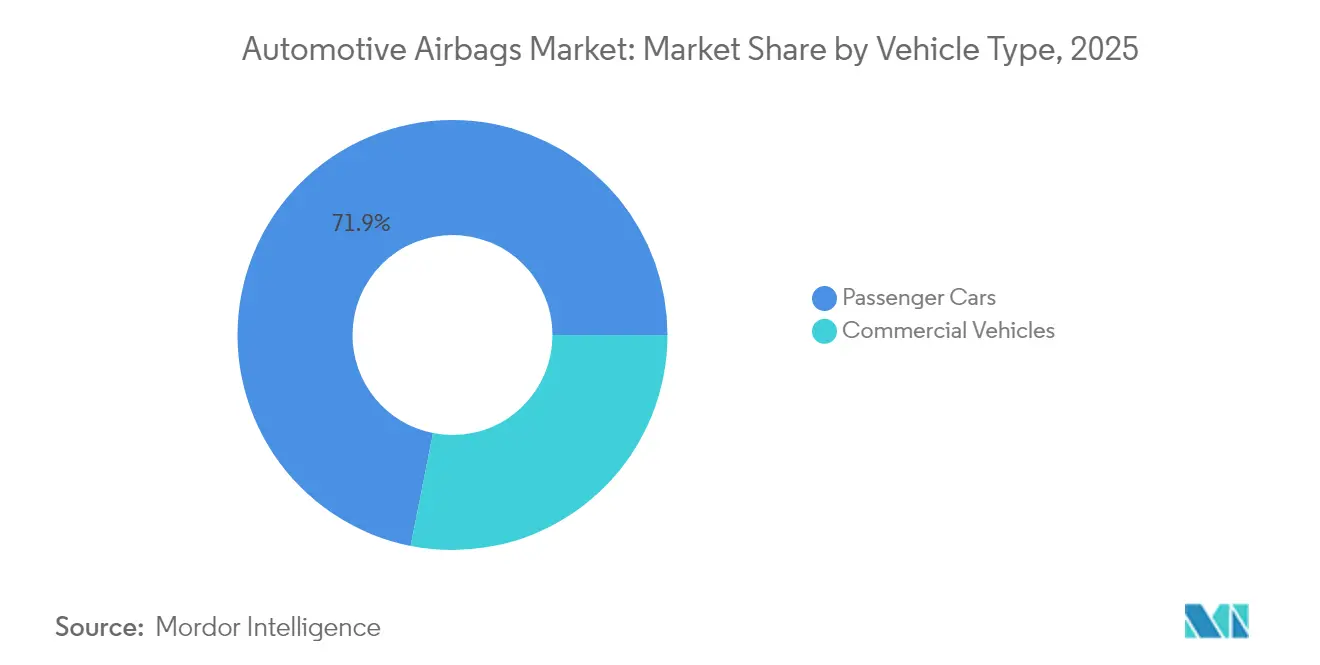

- Por tipo de vehículo, los automóviles de pasajeros lideraron el mercado de airbags automotrices con una participación en los ingresos del 71,88% en 2025, mientras que se proyecta que los vehículos comerciales se expandan a una CAGR del 8,12% hasta 2031, a medida que los mandatos de seguridad se extienden a camiones y autobuses.

- Por tipo de propulsión, los vehículos eléctricos de batería (BEV) están emergiendo como el subsegmento de mayor crecimiento, con una CAGR esperada del 14,85%, a pesar de que los vehículos con motor de combustión interna (MCI) siguen dominando con una cuota del 86,65%.

- Por componente, los módulos de airbag mantuvieron una cuota del 52,10% en 2025, pero los sensores de impacto y las unidades de control electrónico (ECU) son los de mayor crecimiento con una CAGR del 11,95%, impulsados por la creciente demanda de precisión en el despliegue optimizado por algoritmos.

- Por material, el nylon 66 se mantuvo como la opción dominante con una cuota del 65,95% en 2025, mientras que se espera que el poliéster crezca a una CAGR del 13,05% debido a su rentabilidad y reciclabilidad.

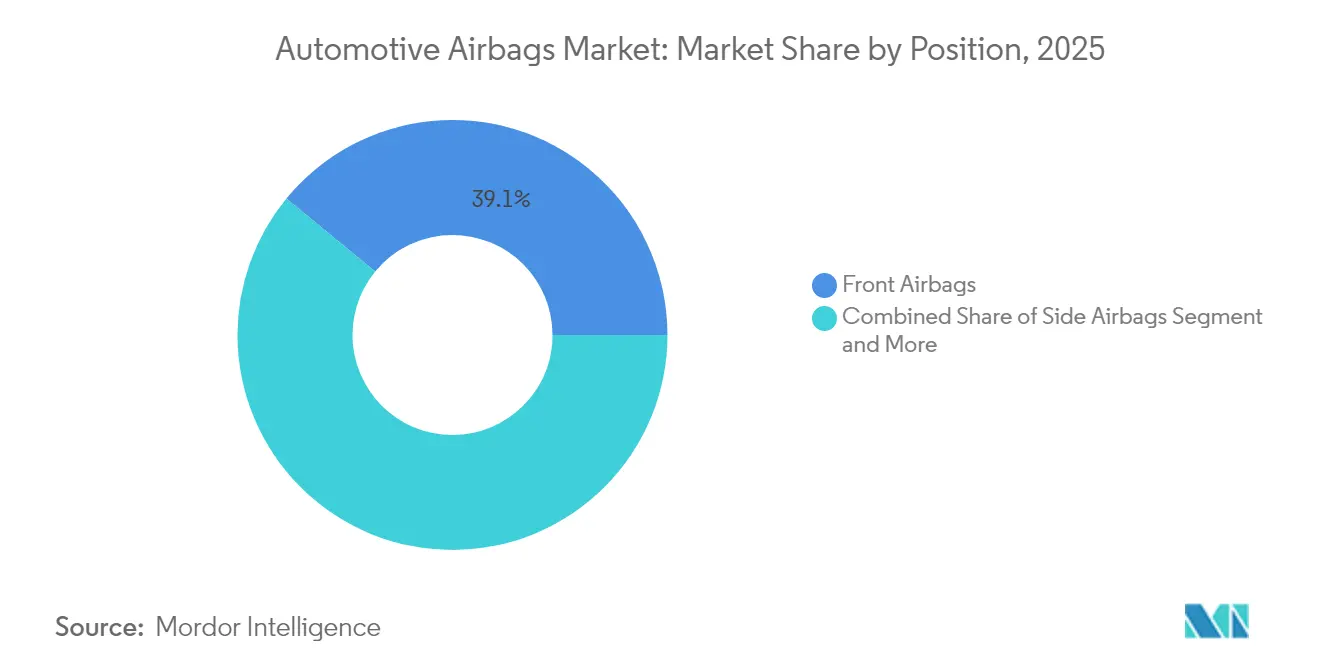

- Por posición del airbag, los airbags frontales representaron el 39,05% del mercado en 2025, mientras que se proyecta que los airbags de cortina crezcan a una CAGR del 13,85%, respaldados por el mayor enfoque en la seguridad ante impactos laterales.

- Por canal de ventas, los fabricantes de equipo original (OEM) contribuyeron con el 90,75% del mercado en 2025, pero el mercado de posventa está ganando impulso con una CAGR del 13,45%, impulsado por la creciente demanda de reequipamiento y el cumplimiento de las regulaciones de seguridad.

- Por geografía, Asia-Pacífico dominó con una cuota de mercado del 42,10% en 2025, mientras que Oriente Medio y África se perfila como la región de mayor crecimiento con una CAGR del 14,90% hasta 2031, apoyada por el aumento de la producción de nuevos vehículos y la integración de airbags en vehículos importados.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Airbags Automotrices

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de Airbag Doble en Mercados en Desarrollo | +2.3% | India, Sudeste Asiático, América Latina | Corto plazo (≤ 2 años) |

| Mandatos de Impacto Frontal y Lateral en Mercados Emergentes | +2.1% | India, Brasil, ASEAN | Mediano plazo (2-4 años) |

| Configuración de Plataformas EV que Impulsa la Integración de Módulos | +1.8% | Europa, China | Mediano plazo (2-4 años) |

| Combinación de SUV que Impulsa la Demanda de Airbags de Cortina | +1.7% | América del Norte, con expansión en Europa | Corto plazo (≤ 2 años) |

| Impulso de los OEM Chinos por Airbags con Homologación Euro NCAP | +1.5% | Global, con impacto primario en China y mercados de exportación | Mediano plazo (2-4 años) |

| Incentivos Vinculados a Seguros para la Actualización de Flotas | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Mandatos de Seguridad de Impacto Frontal y Lateral en Economías Emergentes

La rápida adopción de regulaciones ha amplificado los volúmenes de unidades en el mercado de airbags automotrices. La norma de India que exige airbags frontales dobles en todos los vehículos de pasajeros a partir de enero de 2025 añade por sí sola casi 10 millones de unidades anuales. El mandato comparable de Brasil elevó la penetración nacional de airbags a casi una cobertura total. Estas regulaciones se complementan con campañas de concienciación del consumidor y condiciones de seguro favorables, acelerando las tasas de instalación en fábrica. Los proveedores están aumentando la producción localizada para cumplir los plazos de entrega y mantener los estándares de calidad globales, garantizando la paridad de costes para los segmentos sensibles al precio.

Necesidades de Configuración en Plataformas EV que Impulsan la Integración de Múltiples Módulos

La ubicación de las baterías y las cabinas de piso plano en los vehículos eléctricos reconfiguran la dinámica de los impactos, lo que obliga a los diseñadores a adoptar airbags especializados. El Airbag Bernoulli™ de Autoliv se adapta a geometrías de cabina amplias y reduce el calor del inflador en un 30%. Los airbags centrales, como la unidad 2025 de Hyundai Mobis, evitan el contacto entre conductor y pasajero en impactos laterales. Estos módulos a medida aumentan el promedio de airbags por vehículo eléctrico, ampliando la oportunidad del mercado de airbags automotrices y orientando la I+D hacia generadores de gas más ligeros que minimicen el estrés térmico en torno a los paquetes de alta tensión.

El Aumento de la Combinación de SUV Estimula la Demanda de Airbags de Cortina Lateral en América del Norte

Los SUV representan más del 70% de las ventas de vehículos ligeros en Estados Unidos, lo que eleva el riesgo de vuelco. Los airbags de cortina lateral, que permanecen inflados durante los eventos de vuelco, se han convertido en una característica persuasiva en los concesionarios. El Instituto de Seguros para la Seguridad en las Carreteras señala una reducción del 37% en las muertes de conductores cuando están presentes las cortinas de protección cefálica [1].Airbags,

Instituto de Seguros para la Seguridad en las Carreteras, iihs.org Los fabricantes de automóviles están ampliando la cobertura a los asientos de la tercera fila e integrando unidades de protección lateral que protegen contra lesiones entre ocupantes. El resultado es una penetración cada vez mayor de los módulos de cortina dentro del mercado de airbags automotrices.

Normas Obligatorias de Airbag Doble en India y Mercados en Desarrollo Similares

Los reguladores en India, el Sudeste Asiático y América del Sur consideran los airbags dobles como el estándar mínimo viable de seguridad. Estas actualizaciones de cumplimiento de bajo coste ofrecen beneficios desproporcionados en la preservación de vidas, ya que los datos del Departamento de Transporte de Estados Unidos muestran que los airbags frontales reducen las fatalidades de los conductores en un 29% [2].Vehículos más Seguros,

Departamento de Transporte de Estados Unidos, transportation.gov Los ensambladores locales en India, por ejemplo, han rediseñado los tableros de instrumentos para alojar los airbags del pasajero sin sacrificar el espacio de la cabina. Con los OEM locales orientados a consumidores sensibles al precio, este mandato genera ganancias de volumen consistentes para los proveedores de primer nivel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Semiconductores y Propelentes para Infladores | -1.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Aumento de los Costes de I+D de Cero Defectos que Comprime los Márgenes de los Proveedores de Segundo Nivel | -1.2% | Global, con impacto concentrado en proveedores más pequeños | Mediano plazo (2-4 años) |

| Airbags de Posventa Falsificados | -0.9% | Asia, África, América Latina | Mediano plazo (2-4 años) |

| Reducción de Peso en EV que Impulsa la Exploración de Sistemas de Retención Alternativos | -0.7% | Global, con efectos tempranos en el segmento EV premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Semiconductores que Perturba la Producción

Las unidades de control electrónico (ECU) de airbag dependen de microcontroladores de 32 bits, y los déficits de asignación redujeron la producción mundial de vehículos en 2024 en 2,3 millones de unidades. Los proveedores reportaron retrasos en los pedidos que se extendían hasta 28 semanas, lo que llevó a los fabricantes de automóviles a priorizar los modelos de mayor margen. Los costes de los componentes aumentaron entre un 12% y un 15% respecto a los valores de referencia de 2023, comprimiendo los márgenes de los proveedores de segundo nivel. La acumulación estratégica de reservas y los acuerdos a nivel de fundición están estabilizando el suministro; sin embargo, la situación sigue limitando la expansión a corto plazo del mercado de airbags automotrices.

Los Airbags de Posventa Falsificados Erosionan la Confianza del Consumidor

La Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) estima que 250.000 airbags falsificados ingresaron a vehículos en América del Norte en 2024, con más del 80% fallando las pruebas de seguridad. Las unidades ilícitas, frecuentemente vendidas en línea, socavan las ofertas legítimas y ponen en riesgo a los ocupantes. Los OEM y los proveedores ahora incorporan códigos QR y etiquetas RFID para su verificación, pero esto eleva los costes unitarios entre 3 y 5 USD. La vigilancia continua y la educación del consumidor siguen siendo fundamentales para salvaguardar la credibilidad del mercado de posventa y, por extensión, el crecimiento sostenido del mercado de airbags automotrices. [3]Airbags en Vehículos y Prevención de Lesiones,

Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Automóviles de Pasajeros Anclan el Volumen, los Vehículos Comerciales se Aceleran

Los automóviles de pasajeros representaron el 71,88% del mercado de airbags automotrices en 2025, impulsados por mayores volúmenes de producción y el aumento del número de airbags por vehículo. Los vehículos comerciales, sin embargo, avanzan a mayor ritmo con una CAGR del 8,12% hasta 2031, ya que el Reglamento General de Seguridad de Europa exige sistemas de retención avanzados para los nuevos modelos de vehículos pesados a partir de 2025. Los gestores de flotas valoran la documentada reducción del 42% en el tiempo de inactividad relacionado con lesiones que ofrecen los conjuntos completos de airbags, una rentabilidad que compensa los costes iniciales. Se proyecta que el tamaño del mercado de airbags automotrices para vehículos comerciales crezca de forma sostenida, aprovechando los descuentos de seguros basados en telemática que recompensan a los camiones equipados con sistemas de seguridad.

El auge del comercio electrónico ha intensificado la actividad de transporte de mercancías de larga distancia, lo que requiere una mejor protección del conductor en corredores congestionados. Las flotas de América del Norte especifican airbags de cortina lateral y de rodilla en tractores de clase 8, elevando el contenido promedio de airbags de dos unidades en 2020 a cinco unidades en 2025. Con los reguladores considerando mejoras adicionales en la seguridad de los ocupantes, las plataformas comerciales presentan una sólida oportunidad incremental para el mercado de airbags automotrices.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Propulsión: Los BEV Redefinen la Complejidad de Integración

Los vehículos con motor de combustión interna (MCI) siguen dominando el volumen con una cuota del 86,65% en 2025, aunque los vehículos eléctricos de batería (BEV) exhiben el mayor crecimiento en el mercado de airbags automotrices con una CAGR del 14,85% hasta 2031. Los paquetes de baterías limitan las zonas de deformación tradicionales, lo que impulsa la adopción de airbags externos de pre-impacto e infladores de menor temperatura. El generador de gas de bajo calor de Autoliv aborda las restricciones de seguridad contra incendios en torno a los sistemas de alta tensión, ampliando la flexibilidad de diseño. Se prevé que el tamaño del mercado de airbags automotrices para los BEV se incremente de forma compuesta a medida que las ventas mundiales de vehículos eléctricos superen los 17 millones de unidades en 2024, cada uno requiriendo módulos de retención suplementarios.

Los modelos híbridos e híbridos enchufables crecen a una CAGR del 8,85%, impulsando la demanda de algoritmos de despliegue de doble modo que acomodan tanto los componentes de combustión como los eléctricos. Los proveedores integran lógica de aprendizaje automático en las ECU, procesando 400 puntos de datos por segundo para ajustar la fuerza de inflado. Esta complejidad eleva la participación en los ingresos de las ECU y consolida el mercado de airbags automotrices en torno a los actores con carteras de alto contenido de software.

Por Componente: Los Sensores y ECU Superan a los Módulos

Los módulos de airbag representaron el 52,10% de los ingresos del mercado de airbags automotrices en 2025, aunque los sensores y las ECU son el segmento de mayor crecimiento, avanzando a una CAGR del 11,95% hasta 2031. Los vehículos ahora albergan entre 6 y 12 acelerómetros, sensores de presión y giroscopios que alimentan procesadores centrales que toman decisiones de activación en 30 milisegundos. La ECU habilitada con inteligencia artificial de Bosch para 2025 mejora la precisión del despliegue en un 10%, reduciendo las tasas de activación falsa y ayudando a los fabricantes de automóviles a alcanzar los objetivos de cero defectos. La lógica avanzada también sustenta los airbags adaptativos al ocupante, que modulan el inflado según el tamaño corporal y la posición del asiento, un factor diferenciador dentro del mercado de airbags automotrices.

Los infladores, que crecen a una CAGR del 7,55%, están evolucionando hacia propelentes más limpios que reducen la huella de carbono. Los esfuerzos de desarrollo se centran en la sustitución de la azida de sodio por mezclas generadoras de gas que producen menos partículas sin comprometer la consistencia del tiempo de apertura.

Por Material: El Poliéster Avanza con Ventaja en Sostenibilidad

El nylon 66 mantuvo una cuota del 65,95% del mercado de airbags automotrices en 2025, impulsado por su superior resistencia a la tracción y sus propiedades de resistencia al calor. Sin embargo, la volatilidad del suministro y los mayores costes de insumos impulsan a los OEM a probar telas de poliéster, que son entre un 15% y un 20% más económicas y casi a la par en rendimiento. El cojín de poliéster 100% reciclado de Autoliv, lanzado en 2025, reduce a la mitad las emisiones de gases de efecto invernadero en comparación con el poliéster virgen. El reciclaje de circuito cerrado de SK Chemicals convierte los airbags usados en monómero BHET, mostrando una circularidad que podría convertirse en una necesidad regulatoria bajo la Directiva de Vehículos al Final de su Vida Útil de la UE. La CAGR del 13,05% del poliéster señala un reequilibrio gradual de las cuotas de material dentro del mercado de airbags automotrices.

Por Posición: Los Airbags de Cortina Amplían la Cobertura a Tres Filas

Los airbags frontales siguen siendo omnipresentes, representando el 39,05% de las unidades en 2025. Los airbags de cortina registran el mayor crecimiento, con una CAGR del 13,85%, ya que ayudan a mitigar las fatalidades por vuelco, especialmente en vehículos con alto centro de gravedad, como los SUV y las furgonetas. Los airbags de cortina para la tercera fila debutaron en SUV premium como el Kia EV9 2025, ampliando la protección a los vehículos familiares. Los airbags de rodilla registran una CAGR del 8,65% y ya son estándar en varios modelos de gran volumen en Oriente Medio, fomentando expectativas más amplias entre los consumidores en cuanto a la mitigación de lesiones en las piernas. Los airbags externos, aunque incipientes, ejemplifican la innovación de vanguardia, pretensando las zonas del parachoques para absorber la energía de impacto lateral antes de que llegue a los ocupantes, un desarrollo que probablemente ampliará la cuota del mercado de airbags automotrices para las posiciones avanzadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Canal de Ventas: El Mercado de Posventa Gana Relevancia a través del Reequipamiento

Los equipamientos de fábrica (OEM) representaron el 90,75% del tamaño del mercado de airbags automotrices en 2025. La demanda de reequipamiento, sin embargo, está impulsando al segmento del mercado de posventa a crecer a una CAGR del 13,45% hasta 2031. Las aseguradoras en América del Norte y Europa ofrecen reducciones de primas del 5% al 15% para los vehículos actualizados con airbags adicionales, lo que lleva a los talleres a mantener en stock kits certificados. Las tecnologías de autenticación combaten la infiltración de productos falsificados, preservando la confianza y generando negocios recurrentes. Las economías emergentes adoptan incentivos similares a medida que los reguladores observan los resultados en seguridad, garantizando que el mercado de posventa sea un complemento sólido para las instalaciones en vehículos nuevos dentro del mercado de airbags automotrices.

Análisis Geográfico

Asia-Pacífico controló el 42,10% del mercado de airbags automotrices en 2025, respaldado por la producción de China de más de 220 millones de unidades de airbag y el mandato de airbag doble de India. El número promedio de airbags por vehículo en China aumentó de 2,3 en 2020 a 4,8 en 2025, sustentado por las marcas nacionales que persiguen la homologación Euro NCAP para sus modelos de exportación. Japón y Corea del Sur aportan profundidad de ingeniería y escala de fabricación, suministrando módulos a plataformas de OEM globales. Los proveedores regionales, como Joyson, aprovechan la proximidad a los principales ensambladores, acortando los plazos de entrega y profundizando la integración en los programas de vehículos eléctricos de próxima generación.

Oriente Medio es la subregión de mayor crecimiento, con una CAGR proyectada del 14,90% hasta 2031. Los países del Consejo de Cooperación del Golfo endurecen las regulaciones de seguridad y favorecen los grandes SUV, lo que impulsa el número de airbags por vehículo más allá de los promedios globales. Las empresas de ensamblaje local en Arabia Saudita y los Emiratos Árabes Unidos atraen a los proveedores de primer nivel para establecer instalaciones de infladores y cojines, posicionando a la región como un centro de exportación hacia África y partes de Europa. El Nissan Patrol 2025, equipado con siete airbags incluidas unidades de rodilla, ejemplifica las crecientes expectativas de los consumidores.

América del Norte y Europa representan conjuntamente casi la mitad de los ingresos globales. El crecimiento de América del Norte se apoya en la popularidad de los SUV y en las estrictas actualizaciones de la norma FMVSS sobre impactos laterales, mientras que el Reglamento General de Seguridad de Europa impone nuevas obligaciones para los airbags de protección lateral lejana y peatonal a partir de 2026. Ambas regiones lideran las ECU habilitadas con inteligencia artificial y los propelentes más ecológicos, innovaciones que posteriormente se trasladan a los mercados emergentes, reforzando la homogeneidad global en los estándares de seguridad del mercado de airbags automotrices.

Panorama Competitivo

El mercado de airbags automotrices está moderadamente concentrado. Autoliv lidera el segmento, respaldado por 66 plantas en todo el mundo y una cartera de innovación que introdujo el Módulo de Airbag Bernoulli en 2025. ZF Friedrichshafen le sigue, aprovechando su experiencia a nivel de sistemas tras la integración de TRW para ofrecer paquetes combinados de sensor a actuador. Joyson Safety Systems completa el trío de líderes, centrándose en soluciones orientadas al valor para los modelos de mercado masivo y manteniendo posiciones sólidas con los OEM chinos.

La consolidación continúa a medida que los proveedores buscan escala para absorber los crecientes costes de I+D vinculados a los objetivos de calidad de cero defectos. Los actores chinos, como Jinzhou Jinheng, avanzan de forma agresiva, utilizando la demanda interna para perfeccionar la fabricación y ganar contratos de exportación. Las asociaciones entre fabricantes de airbags y empresas de semiconductores son comunes: Bosch colabora con Autoliv en unidades de control enriquecidas con inteligencia artificial, mientras que Continental asegura el suministro de microcontroladores a través de acuerdos a largo plazo con fundiciones con sede en Taiwán. Estas alianzas subrayan la importancia estratégica de la seguridad en el suministro de chips y la competencia en software para mantener el liderazgo dentro del mercado de airbags automotrices.

La sostenibilidad es otro eje competitivo. El cojín de poliéster reciclado de Autoliv y el Airbag Activo de Talón de ZF revelan un giro hacia productos de menor consumo de recursos que también abordan nuevos patrones de lesiones, como el trauma en el pie de los ocupantes del asiento delantero. Los proveedores que demuestran tanto una gestión ambiental responsable como capacidades avanzadas de protección de ocupantes están ganando contratos de aprovisionamiento extendidos, a medida que los OEM alinean sus métricas de adquisición con los objetivos de criterios ambientales, sociales y de gobernanza (ESG).

Líderes de la Industria de Airbags Automotrices

ZF Friedrichshafen AG

Autoliv Inc.

Toyoda Gosei Co. Ltd

Joyson Safety Systems

Hyundai Mobis Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Hyundai Mobis presentó un airbag central para vehículos eléctricos que se despliega entre los ocupantes delanteros, evitando la colisión mutua durante los impactos laterales.

- Febrero de 2025: ZF Lifetec introdujo el Airbag Activo de Talón, que se infla bajo la alfombra del suelo para limitar las lesiones en el pie sin requerir espacio adicional en la cabina.

- Febrero de 2025: Autoliv lanzó cojines de airbag fabricados con poliéster 100% reciclado, reduciendo las emisiones de gases de efecto invernadero en un 50% y manteniendo el rendimiento de seguridad.

- Diciembre de 2024: Nissan presentó el nuevo Patrol, integrando siete airbags —incluidas unidades de rodilla— para satisfacer las crecientes expectativas de seguridad en Oriente Medio.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de airbags de automoción como el valor generado por los módulos de airbag instalados de fábrica y de sustitución, unidades de airbag de conductor, pasajero, laterales, de cortina, de rodilla y centrales emergentes, en todos los turismos y vehículos comerciales de carretera. Los sensores, las ECU y los infladores sólo se contabilizan cuando se envían como parte de un módulo completo.

Exclusión del ámbito de aplicación: Los cinturones de seguridad, los tejidos para airbags que se venden por separado, los airbags para vehículos de dos ruedas y otros dispositivos de seguridad pasiva quedan fuera de este tallaje.

Segmentación

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Por Tipo de Propulsión

- Vehículos con Motor de Combustión Interna (MCI)

- Vehículos Eléctricos de Batería (BEV)

- Vehículos Híbridos e Híbridos Enchufables (HEV/PHEV)

- Vehículos Eléctricos de Pila de Combustible (FCEV)

- Por Componente

- Módulo de Airbag

- Inflador

- Sensor de Impacto y ECU

- Tela de Airbag

- Por Material

- Nylon 66

- Nylon 6

- Poliéster

- Por Posición/Tipo de Airbag

- Airbags Frontales

- Airbags Laterales

- Airbags de Cortina

- Airbags de Rodilla

- Cinturones de Seguridad Inflables

- Por Canal de Ventas

- Fabricante de Equipo Original (OEM)

- Posventa/Reemplazo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de compras de fabricantes de equipos originales, ingenieros de módulos, proveedores de propulsores y responsables regionales de seguridad vial de Asia-Pacífico, Europa y América. Estas interacciones clarificaron las estructuras de descuento, las tasas de sustitución tras las colisiones y los plazos probables para la obligatoriedad de los seis airbags, lo que nos permitió cuestionar las hipótesis de escritorio y ajustar las curvas precio-volumen.

Investigación documental

Empezamos por mapear los conjuntos de datos disponibles públicamente, como los archivos de accidentes de la UNECE y la NHTSA, los recuentos de producción de la OICA, los flujos comerciales del código HS de UN Comtrade y las guías de instalación de Euro NCAP, que ayudan a establecer los parques de vehículos de referencia y los recuentos de airbags obligatorios. Se recopiló contexto adicional a partir de archivos de proveedores de primer nivel, informes de inversores, revistas del sector como SAE International y expedientes normativos sobre los próximos mandatos en India y Brasil. Las herramientas de pago, como D&B Hoovers para los ingresos de las empresas y Dow Jones Factiva para las noticias sobre retiradas de productos, llenaron los vacíos financieros y de eventos. Las fuentes citadas ilustran las aportaciones clave; también se revisaron muchas otras publicaciones y bases de datos.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte los datos de producción y parque de vehículos ligeros de cada país en "posiciones" potenciales de airbag, ajusta los ratios de instalación reglamentarios y los multiplica por los precios de venta medios ponderados. Para conciliar los totales se utilizan comprobaciones ascendentes seleccionadas, listas de envíos de proveedores y listas de materiales de fabricantes de equipos originales muestreadas. Las variables clave que se analizan son la producción de vehículos nuevos, los airbags obligatorios por vehículo, las tendencias de los ASP de los módulos, los volúmenes de sustitución impulsados por las llamadas a revisión y los índices de desguace. La regresión multivariante, apoyada por el suavizado de series temporales ARIMA, proyecta cada impulsor hasta 2030; el análisis de escenarios capta el deslizamiento de los mandatos o una adopción más rápida de los VE. Las lagunas en los datos de los mercados más pequeños se cubren con ratios regionales aproximados examinados con expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión por parte de analistas, pruebas de varianza con indicadores externos y avisos de anomalías que superan el ±5%. Los informes se actualizan anualmente; los acontecimientos importantes, como grandes retiradas de productos, dan lugar a actualizaciones provisionales. Un barrido final previo a la publicación garantiza que los clientes reciban las cifras más recientes.

Por qué la línea de base de airbags para automóviles de Mordor manda en fiabilidad

Las estimaciones publicadas difieren porque las empresas adoptan distintos ámbitos, años base e hipótesis de precios.

Al aislar los módulos de airbag puros y actualizar las entradas anualmente, la visión de Mordor ofrece a los responsables de la toma de decisiones un criterio coherente.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 27.980 millones de dólares | Inteligencia de Mordor | - |

| 40.400 millones de dólares | Consultoría global A | Combina los cinturones de seguridad con los airbags y asume la instalación uniforme de seis airbags a partir de 2023. |

| 17 110 millones de USD | Consultoría regional A | Utiliza sólo precios de fábrica, omite los recambios posventa |

| 56.250 millones de dólares | Diario profesional B | Agregación de airbags y cinturones de seguridad; conciliación limitada con los datos de producción |

Estas comparaciones ponen de manifiesto que la ampliación del alcance, las bases de fijación de precios y la cadencia de actualización generan grandes diferencias. Basada en módulos claramente definidos, variables verificadas y actualizaciones periódicas, la línea de base de Mordor sigue siendo la referencia más rastreable y repetible para las partes interesadas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de airbags automotrices y su crecimiento esperado?

El mercado de airbags automotrices está valorado en 31.140 millones de USD en 2026 y se proyecta que alcance los 53.130 millones de USD en 2031, reflejando una CAGR del 11,30% durante el período 2026-2031.

¿Qué tipo de vehículo contribuye más a la demanda de airbags automotrices?

Los automóviles de pasajeros representan el 71,88% del mercado de airbags automotrices, aunque los vehículos comerciales están ganando terreno con una CAGR del 8,12% hasta 2031.

¿Por qué los airbags de cortina crecen más rápido que otros tipos?

La popularidad de los SUV y los estándares más estrictos de impacto lateral están elevando la demanda de airbags de cortina, que se expanden a una CAGR del 13,85%.

¿Qué materiales están adoptando los proveedores para la sostenibilidad?

Si bien el nylon 66 sigue dominando con una cuota del 65,95%, las telas de poliéster reciclado avanzan a una CAGR del 13,05%, reduciendo las emisiones de gases de efecto invernadero en aproximadamente un 50%.

Última actualización de la página el: