Tamaño y participación del mercado de sistemas de airbag en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

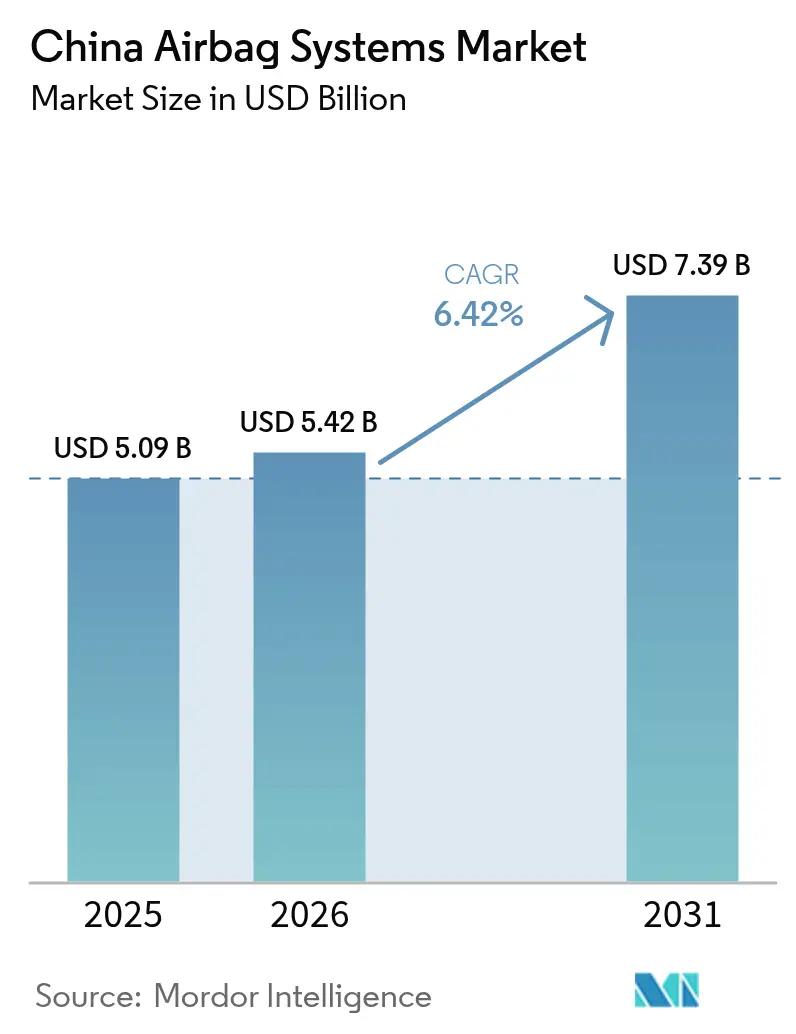

| Tamaño del mercado en el año base (2025) | 5.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas de airbag en China por Mordor Intelligence

El tamaño del mercado de sistemas de airbag en China en 2026 se estima en USD 5,42 mil millones, creciendo desde el valor de 2025 de USD 5,09 mil millones, con proyecciones para 2031 que muestran USD 7,39 mil millones, expandiéndose a una CAGR del 6,42% durante el período 2026-2031. Las normas obligatorias GB 15083 y GB 14166, el aumento de la producción de vehículos de pasajeros y la premiumización de los SUV eléctricos se combinaron para sostener aumentos de demanda unitaria anual de dos dígitos. Los proveedores nacionales están acelerando la localización de plantas para evitar aranceles de importación y retrasos en los envíos, mientras que las marcas globales amplían sus centros de I+D en Shanghái y Wuhan para seguir el ritmo de la detección de ocupantes habilitada por IA. La seguridad del suministro de propelentes para infladores y sensores de impacto MEMS de grado semiconductor sigue siendo una prioridad estratégica, lo que impulsa a los proveedores hacia la integración vertical o acuerdos de suministro múltiple. En paralelo, los airbags centrales pasan de ser equipamiento opcional a estándar, ya que los OEM buscan las calificaciones de seguridad C-NCAP más altas, elevando el valor del contenido por vehículo hasta en un tercio.

Conclusiones clave del informe

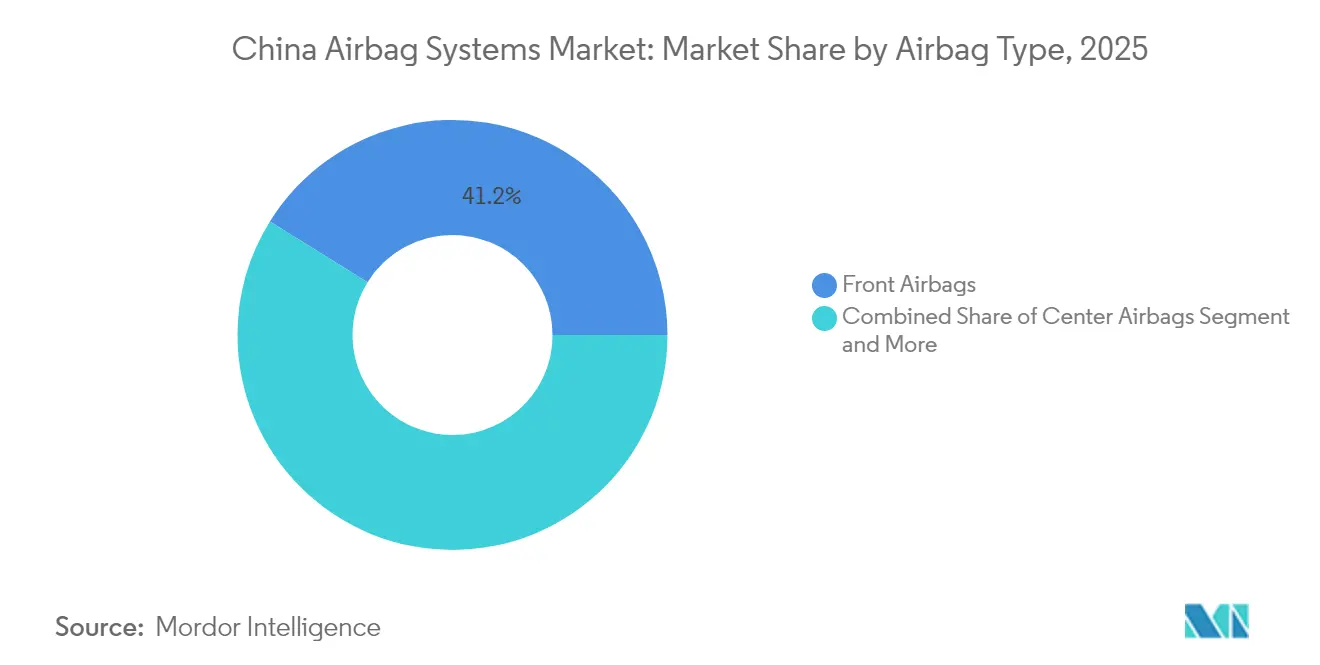

- Por tipo de airbag, los airbags frontales lideraron el mercado de sistemas de airbag en China con el 41,15% de la participación de mercado en 2025; se prevé que los airbags centrales registren una CAGR del 6,45% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 83,10% del tamaño del mercado de sistemas de airbag en China en 2025, mientras que se espera que los autobuses y autocares se expandan a una CAGR del 6,46% hasta 2031.

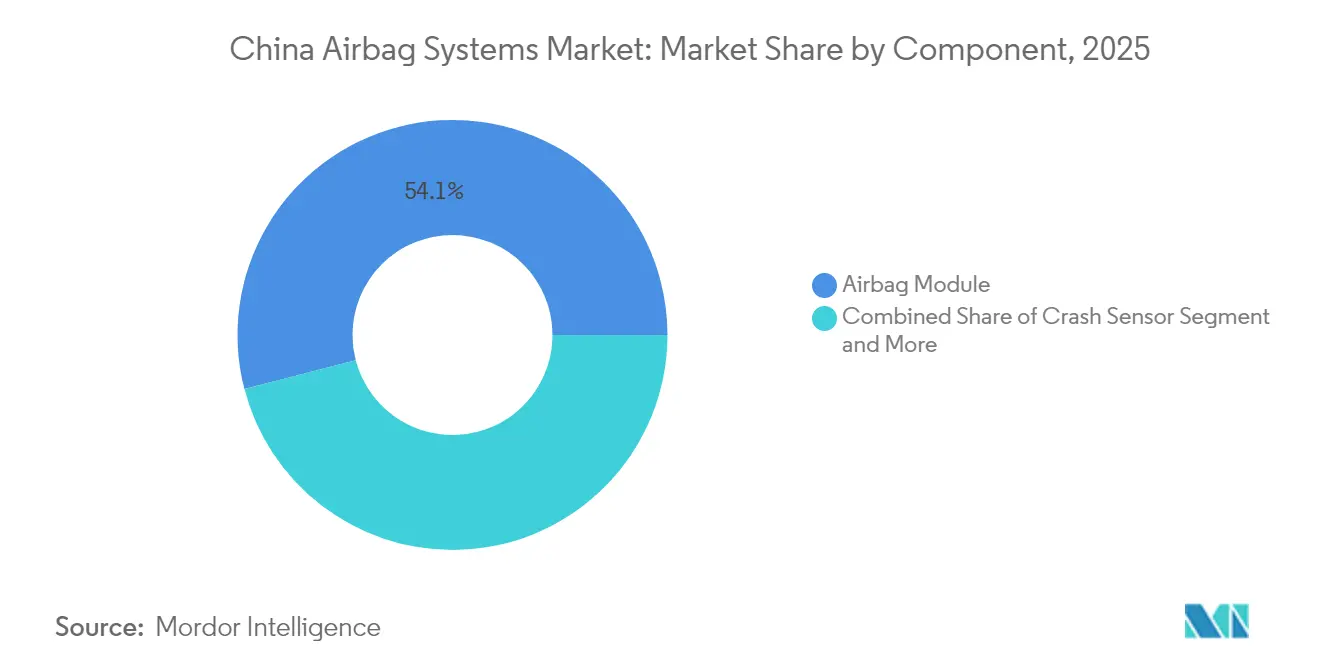

- Por componente, los módulos de airbag concentraron el 54,05% de la participación en ingresos del mercado de sistemas de airbag en China en 2025, mientras que los sensores de impacto registraron la CAGR más rápida del 6,50% hasta 2031.

- Por canal de ventas, el segmento OEM capturó el 86,85% del mercado de sistemas de airbag en China en 2025; la demanda de posventa avanza a una CAGR del 6,43% a medida que la flota nacional envejece.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de sistemas de airbag en China

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones obligatorias GB 15083 y GB 14166 | +1.6% | Nacional, con aplicación en todas las provincias | Largo plazo (≥ 4 años) |

| Aumento de la producción de vehículos de pasajeros | +1.2% | Nacional, concentrado en centros de fabricación | Mediano plazo (2-4 años) |

| Actualización de la calificación de estrellas C-NCAP 2024 | +1.1% | Nacional, que afecta a todos los OEM que buscan calificaciones | Corto plazo (≤ 2 años) |

| La detección de ocupantes impulsada por IA permite airbags adaptativos | +0.9% | Segmentos de vehículos premium, con expansión hacia el mercado masivo | Largo plazo (≥ 4 años) |

| Premiumización de vehículos eléctricos/SUV | +0.8% | Nacional, con segmentos premium liderando la adopción | Mediano plazo (2-4 años) |

| El suministro localizado de infladores y propelentes reduce el costo unitario | +0.6% | Regiones manufactureras, particularmente Wuhan y Xi'an | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones obligatorias GB 15083 y GB 14166

La norma GB 15083 detalla pruebas de desempeño en impactos para múltiples escenarios, mientras que la GB 14166 rige la química y el tiempo de activación de los infladores. Los proveedores deben validar el despliegue en dos etapas, la integridad ante impactos laterales y la estabilidad de los propelentes libres de azida mediante laboratorios acreditados por la SAMR. El cumplimiento normativo incrementa los presupuestos de ingeniería en una cantidad mínima, pero las regulaciones garantizan una base de producción predecible para múltiples vehículos nuevos cada año [1]"Requisitos de desempeño GB 15083-2024 para sistemas de retención de seguridad de automóviles," Administración Estatal para la Regulación del Mercado, samr.gov.cn . Los actores establecidos con corredores de prueba certificados, gemelos digitales y software de trazabilidad acortan los ciclos de validación en una quinta parte, obteniendo una ventaja en el tiempo de comercialización. Las empresas nacionales más pequeñas frecuentemente se asocian con laboratorios especializados en Jilin o Chongqing para evitar instalaciones de impacto con alto consumo de capital, reforzando la innovación colaborativa en el mercado de sistemas de airbag de China.

Aumento de la producción de vehículos de pasajeros

Los volúmenes se recuperaron a los niveles previos a 2020 en 2024 y se proyecta que seguirán un incremento anual constante hasta 2027. La producción está fuertemente concentrada en Guangdong, Shanghái y Hubei, lo que permite a los proveedores de módulos compensar los costos logísticos en una quinta parte en comparación con las importaciones por vía marítima. Las oleadas de renovación de flotas de los modelos de 2018-2020 estimulan los reemplazos en el mercado de posventa, mientras que los incentivos gubernamentales de chatarrizaje mantienen el rendimiento en las plantas de ensamblaje de carrocerías. Los libros de pedidos predecibles permiten a los proveedores de primer nivel amortizar la megaplanta de Wuhan en un horizonte más corto, reforzando las economías de escala dentro del mercado de sistemas de airbag de China.

Actualización de la calificación de estrellas C-NCAP 2024 para airbags centrales y de protección lateral lejana

El protocolo revisado añade ocho puntos para la protección del lado lejano, lo que en la práctica obliga a los OEM a incluir airbags centrales en todas las variantes a un precio razonable. Los proveedores disponen de una ventana de 18 a 24 meses para perfeccionar los patrones de plegado y minimizar el grosor del módulo para adaptarse a los reducidos huecos entre asientos. Los costos de validación aumentan en un tercio porque cada nuevo módulo debe superar pruebas de barrera oblicua a 65 km/h más simulaciones de interacción con el torso. Los adoptantes tempranos, principalmente las empresas conjuntas germano-chinas de segmento premium, obtienen primas de precio y ventajas de marketing, reforzando un ciclo virtuoso de diferenciación basada en la seguridad en el mercado de sistemas de airbag de China [2]"Revisión del protocolo de evaluación 2024," Centro de Gestión C-NCAP, c-ncap.org.

La detección de ocupantes impulsada por IA permite airbags adaptativos

Los fabricantes de automóviles líderes están integrando cámaras de infrarrojos de gran angular en los módulos del techo y combinando los datos con tapetes de presión en los asientos. Esta innovación produce avatares tridimensionales en tiempo real de los ocupantes del vehículo. Mediante algoritmos avanzados, se ajustan con precisión las salidas del generador de gas en función de la estatura, la postura y el ángulo del respaldo del ocupante. Este ajuste ha mejorado significativamente el rendimiento de seguridad durante las pruebas de trineo NCAP. Además, con las actualizaciones por vía inalámbrica, estos algoritmos se perfeccionan continuamente, haciendo que los airbags transiten de un rol pasivo a uno semiactivo. En una tendencia notable, los disruptores de vehículos eléctricos nacionales en China están licenciando estos modelos avanzados. Esta decisión no solo acorta sus ciclos de I+D internos, sino que también subraya la creciente tendencia de monetización de software en el mercado de sistemas de airbag de China.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Costos relacionados con retiros del mercado | -0.7% | Nacional, con mayor impacto en segmentos premium | Mediano plazo (2-4 años) |

| Los airbags falsificados/de mercado gris erosionan la confianza | -0.5% | Nacional, concentrado en canales de posventa | Corto plazo (≤ 2 años) |

| Escasez de suministro de productos químicos propelentes libres de azida | -0.4% | Nacional, que afecta a todos los fabricantes | Largo plazo (≥ 4 años) |

| Retraso en la homologación | -0.3% | Nacional, concentrado en segmentos premium y de vehículos eléctricos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incremento de costos y responsabilidades relacionados con retiros del mercado

En una medida proactiva, la SAMR firmó un acuerdo de intercambio de datos con los reguladores de la UE y los Estados Unidos, lo que ha provocado retiros de mercado de carácter preventivo incluso antes de que se reporten incidentes domésticos. La decisión de BMW de retirar una cantidad significativa de unidades en 2024 obligó a sus proveedores a reservar una suma considerable para remediación y gastos legales. Como resultado, las primas de seguros de responsabilidad por productos aumentaron considerablemente, ejerciendo presión financiera sobre los proveedores de nivel medio que operan con márgenes reducidos. Los contratos de los Fabricantes de Equipos Originales (OEM) han evolucionado para incorporar cláusulas de daños pactados punitivos que efectivamente transfieren la carga de los riesgos de retiro a los eslabones inferiores de la cadena. Este mayor escrutinio ha llevado a los proveedores a adoptar la tecnología de cadena de bloques para la trazabilidad de piezas. Sin embargo, esta medida también ha extendido la duración de las cotizaciones de programas en el competitivo mercado de sistemas de airbag de China.

Los airbags falsificados/de mercado gris erosionan la confianza

Las investigaciones descubrieron infladores marcados con códigos de lote falsificados y nitrato de amonio de baja calidad. Las diferencias de precio de hasta cuatro quintas partes atraen a talleres de reparación desprevenidos en ciudades de tercer nivel. Las consecuencias incluyen advertencias de la NHTSA que empañan la percepción de los fabricantes chinos legítimos y complican las ambiciones de exportación. Los portales de comercio electrónico nacionales ahora exigen sellos de autenticación de terceros, pero la aplicación sigue siendo irregular más allá de las capitales provinciales. Los proveedores genuinos invierten en logotipos con RFID integrado y tintas forenses, lo que añade costos pero restaura la confianza en el segmento de posventa del mercado de sistemas de airbag de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de airbag: Los airbags centrales impulsan la innovación

Los airbags frontales retuvieron la mayor participación del 41,15% en el mercado de sistemas de airbag de China en 2025, aunque los airbags centrales están encaminados a registrar una sólida CAGR del 6,45% hasta 2031. Ese aumento se deriva de las normas de puntuación del C-NCAP que recompensan la protección del lado lejano, así como del aumento del ancho de los interiores de los vehículos eléctricos, que crea espacio para módulos en la cabina central. Impulsado por el lanzamiento de sedanes y crossovers de segmento premium, se espera que el mercado de airbags centrales en China sea testigo de un crecimiento significativo durante el período de pronóstico. Los proveedores han perfeccionado las técnicas de costura de costuras de ruptura para eliminar las arrugas en las fundas de los asientos, una preocupación estética que anteriormente frenaba la adopción. Mientras tanto, los mandatos regulatorios garantizan una demanda constante de airbags laterales y de cortina, y los airbags de rodilla encuentran su lugar como característica de nicho en los sedanes deportivos.

Los módulos de cortina están evolucionando hacia formatos de doble cámara, ofreciendo amortiguación simultánea tanto para los ocupantes de la fila delantera como de la trasera. Para gestionar esta complejidad añadida, los líderes de la industria están recurriendo a robots de plegado de alta velocidad y mesas de costura guiadas por láser, logrando mejoras notables en la eficiencia de producción. Si bien los airbags integrados en el cinturón de seguridad permanecen en fase experimental, están atrayendo subvenciones de I+D para prototipos de conducción autónoma, lo que sugiere un posible aumento del interés a largo plazo. El auge de los airbags centrales no es un evento aislado; sus avances tecnológicos, especialmente en nuevas telas e infladores compactos, están permeando otras categorías de módulos, amplificando el impulso de innovación en el mercado de sistemas de airbag de China.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de vehículo: Los segmentos comerciales se aceleran

Los automóviles de pasajeros representaron el 83,10% de las entregas en 2025, lo que se traduce en más de 21 millones de módulos, pero los autobuses y autocares los superarán con una CAGR del 6,46%. La logística del comercio electrónico impulsa ciclos continuos de reemplazo de vehículos comerciales ligeros, mientras que los mandatos de ciudades verdes generan licitaciones de autobuses eléctricos que especifican cortinas de protección ante vuelcos laterales como equipamiento estándar. Los municipios están priorizando la seguridad de los ocupantes para las flotas públicas, impulsando al mercado de sistemas de airbag de China para el transporte público de pasajeros a experimentar un crecimiento significativo durante el período de pronóstico.

En los corredores de materiales peligrosos, los camiones están ahora obligados a contar con bolsas de doble inflador para el conductor y pretensores del cinturón de seguridad, lo que ha generado un aumento notable en el valor por cabina. Los operadores de carga, reconociendo los beneficios de reducir el tiempo de inactividad y las tasas de seguros, están elevando el poder de negociación de los proveedores de seguridad premium. Con las cabinas de vehículos pesados que acomodan bujes de dirección más gruesos, los proveedores están probando airbags de conductor más grandes, una actualización significativa respecto al estándar encontrado en los sedanes. Este movimiento de ingeniería especializado subraya la estrategia de diversificación que muchas empresas están adoptando para contrarrestar la demanda cíclica de automóviles de pasajeros en el mercado de sistemas de airbag de China.

Por componente: Los sensores de impacto lideran la evolución tecnológica

Los módulos de airbag representaron el 54,05% de los ingresos de 2025, mientras que los sensores de impacto demostraron la CAGR más rápida del 6,50%, ya que la lógica de despliegue basada en IA depende de flujos de datos más ricos. Al final del período de pronóstico, se anticipa que el mercado de sensores de impacto en los sistemas de airbag de China será testigo de un crecimiento significativo. Los proveedores están integrando ahora acelerómetros triaxiales, microradares y transductores de presión en placas únicas, reduciendo con éxito el peso del arnés de cableado por vehículo. En respuesta a la creciente demanda de chips de alta tolerancia, resistentes a las vibraciones en las baterías de los vehículos eléctricos (VE), las capacidades de fabricación de MEMS en los principales centros manufactureros se han expandido.

Si bien los infladores siguen experimentando un crecimiento constante en volumen, se observa un cambio notable hacia generantes sin humo para cumplir con los límites de compuestos orgánicos volátiles (COV) en la cabina. Las unidades de control están ahora equipadas con microcontroladores de doble núcleo ASIL-D, permitiendo la operación simultánea de los sistemas de airbag y conducción autónoma. Esta integración ha resultado en una reducción notable de la latencia durante los despliegues de múltiples etapas. Además, las líneas de diagnóstico son ahora capaces de proporcionar informes de salud en tiempo real a través de CAN-FD, allanando el camino para ingresos de mantenimiento predictivo por suscripción. Estos avances tecnológicos destacan un cambio significativo en el mercado de sistemas de airbag de China, pasando del hardware de mercancía tradicional a sistemas innovadores de vanguardia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de ventas: La posventa gana impulso

Los contratos OEM capturaron el 86,85% de los envíos de 2025, sin embargo, la posventa experimenta una CAGR del 6,43% a medida que múltiples flotas nacionales de vehículos superan su hito de edad promedio de 10 años. Las normas de inspección provinciales exigen la presencia de airbags funcionales para la aptitud vial, lo que obliga a los propietarios a reparar los módulos defectuosos en lugar de dar de baja sus vehículos. Los proveedores de primer nivel están pilotando tiendas físico-digitales que combinan módulos genuinos con instalación certificada, reduciendo las tasas de reclamaciones de garantía a la mitad. Los instaladores autorizados dependen de software de calibración con código QR que adapta los umbrales de despliegue a códigos de equipamiento específicos, garantizando el cumplimiento normativo y reduciendo la responsabilidad.

Las estrategias de disuasión de falsificaciones incluyen sellos a prueba de manipulaciones con etiquetas NFC y validación mediante aplicaciones móviles que permiten a los consumidores escanear y verificar la autenticidad. La promoción de redes de servicio certificadas tiene como objetivo capturar ingresos que anteriormente se perdían en talleres no regulados. Con el tiempo, los datos recopilados de los diagnósticos de posventa alimentan modelos de aprendizaje automático que refinan los algoritmos de despliegue para los programas de nuevos vehículos, formando un ciclo de retroalimentación virtuoso que fortalece el mercado de sistemas de airbag de China.

Análisis geográfico

El cinturón manufacturero costero de Guangdong, Shanghái y Jiangsu representa aproximadamente dos tercios de la capacidad de airbags, aprovechando la proximidad de los puertos de contenedores y la densidad de las cadenas de suministro automotriz. Las plantas en Wuhan y Xi'an anclan el clúster emergente del centro de China, disfrutando de subsidios estatales que reembolsan hasta una quinta parte de las inversiones en activos fijos. Las ventas en las ciudades de primer nivel se inclinan hacia acabados premium con más de 10 airbags, mientras que las regiones del interior prefieren modelos de valor con líneas de base de seis airbags, lo que subraya la complejidad de la mezcla de productos para los planificadores de suministro. La infraestructura en Chongqing y Chengdu ahora respalda laboratorios de trineos de impacto de alta velocidad, acortando la logística de pruebas e impulsando la migración local de I+D.

Los proveedores orientados a la exportación en América del Norte enfrentan escrutinio tras los escándalos de falsificación, lo que los impulsa a obtener la certificación de ciberseguridad ISO 21434 para recuperar credibilidad. Programas gubernamentales como el Fondo de Innovación del Delta del Río Yangtze cofinancian startups de electrónica de seguridad que extienden la fusión de sensores a los vehículos de gama media.

Las provincias occidentales, como Xinjiang, presentan nuevas licitaciones de seguridad para autobuses vinculadas a los enlaces de pasajeros de la Franja y la Ruta, ampliando así la dispersión geográfica de la demanda dentro del mercado de sistemas de airbag de China. Estos matices regionales obligan a los proveedores a adoptar huellas de fabricación multisitio para protegerse de los riesgos de política y logística.

Panorama competitivo

En el mercado de sistemas de airbag de China, las cinco principales marcas —Autoliv, ZF LIFETEC, Continental AG, Joyson Safety Systems y Yanfeng Automotive Systems— ostentan una presencia dominante, representando colectivamente una participación significativa de los ingresos del mercado. Autoliv opera múltiples plantas de módulos, logrando ciclos de producción rápidos mediante líneas de costura completamente automatizadas. Mientras tanto, ZF mejora la seguridad con detección de ocupantes basada en visión, una función integrada desde su centro tecnológico en Shanghái. Continental, aprovechando su avanzada plataforma de software, sincroniza el despliegue de airbags con los eventos del control electrónico de estabilidad, reforzando las medidas de prevención de accidentes. A nivel nacional, Joyson, un actor destacado, ofrece soluciones rentables a los OEM, proporcionando paquetes de inflador a módulo con integración vertical. Esta estrategia no solo reduce los costos de producción, sino que también garantiza el cumplimiento normativo.

De cara al futuro próximo, Autoliv está a punto de iniciar una empresa conjunta con HSAE, centrada en la integración de la mecatrónica. Al mismo tiempo, ZF está realizando una inversión significativa con un gran megasitio en Wuhan, capaz de producir un volumen sustancial de módulos anualmente. En aras de la sostenibilidad, Continental está pilotando el uso de telas de poliéster reciclado, con el objetivo de lograr una reducción notable en las emisiones de CO₂ de cuna a puerta, posicionándose por delante de las inminentes regulaciones de contratación con criterios de carbono.

Mientras que los especialistas más pequeños encuentran su nicho en áreas como sensores de impacto y algoritmos adaptativos, evitan la competencia directa con los fabricantes de módulos más grandes. A medida que las marcas locales de vehículos eléctricos buscan cada vez más airbags mejorados con software, la distinción entre seguridad pasiva y activa se vuelve cada vez más difusa. Esta evolución está intensificando la competencia y generando un mayor interés en fusiones y adquisiciones dentro del panorama de sistemas de airbag de China.

Líderes de la industria de sistemas de airbag en China

Autoliv Inc.

ZF Friedrichshafen AG

Joyson Safety Systems

TOYODA GOSEI Co., Ltd.

Denso Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Autoliv formó una empresa conjunta con Hangsheng Electric (HSAE) en China para co-desarrollar electrónica de seguridad automotriz que integra el control de airbags mecatrónico.

- Junio de 2024: Autoliv presentó airbags fabricados con poliéster 100% reciclado, con el objetivo de reducir las emisiones de gases de efecto invernadero en sus líneas de producción en China.

Alcance del informe del mercado de sistemas de airbag en China

| Airbags frontales |

| Airbags laterales |

| Airbags de cortina |

| Airbags de rodilla |

| Airbags centrales |

| Airbags integrados en el cinturón de seguridad |

| Automóviles de pasajeros |

| Vehículos comerciales ligeros |

| Vehículos comerciales medianos y pesados |

| Autobuses y autocares |

| Módulo de airbag |

| Sensor de impacto |

| Inflador |

| Sensor de diagnóstico |

| Unidad de control |

| Otros |

| OEM |

| Posventa |

| Por tipo de airbag | Airbags frontales |

| Airbags laterales | |

| Airbags de cortina | |

| Airbags de rodilla | |

| Airbags centrales | |

| Airbags integrados en el cinturón de seguridad | |

| Por tipo de vehículo | Automóviles de pasajeros |

| Vehículos comerciales ligeros | |

| Vehículos comerciales medianos y pesados | |

| Autobuses y autocares | |

| Por componente | Módulo de airbag |

| Sensor de impacto | |

| Inflador | |

| Sensor de diagnóstico | |

| Unidad de control | |

| Otros | |

| Por canal de ventas | OEM |

| Posventa |

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el mercado de sistemas de airbag de China en 2031?

Se proyecta que alcanzará USD 7,39 mil millones, expandiéndose a una CAGR del 6,42% desde 2026.

¿Qué tipo de airbag está creciendo más rápido en China?

Se prevé que los airbags centrales registren una CAGR del 6,45%, ya que las normas C-NCAP los convierten en esenciales para las calificaciones de cinco estrellas.

¿Por qué los autobuses y autocares atraen más inversión en airbags?

La electrificación del transporte público en China exige una mayor seguridad para los pasajeros, impulsando una CAGR del 6,46% para los ingresos por airbags en este segmento.

¿Qué impulsa la demanda de posventa de airbags en China?

El perfil de envejecimiento de la flota nacional y las inspecciones de seguridad anuales obligan a los propietarios a reemplazar los módulos defectuosos, elevando el crecimiento del mercado de posventa a una CAGR del 6,43%.

¿Cómo están reduciendo los proveedores los riesgos de airbags falsificados?

Implementan etiquetas de autenticación NFC, sellos RFID y redes de servicio certificadas para ayudar a los compradores a verificar piezas genuinas y mantener el cumplimiento normativo.

¿Qué empresas dominan el panorama de sistemas de airbag de China?

Autoliv, ZF LIFETEC, Continental, Joyson Safety Systems y Yanfeng representan colectivamente alrededor del 65% de los ingresos del mercado.

Última actualización de la página el: