Tamaño y Participación del Mercado de Máquinas Etiquetadoras Automáticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas Etiquetadoras Automáticas por Mordor Intelligence

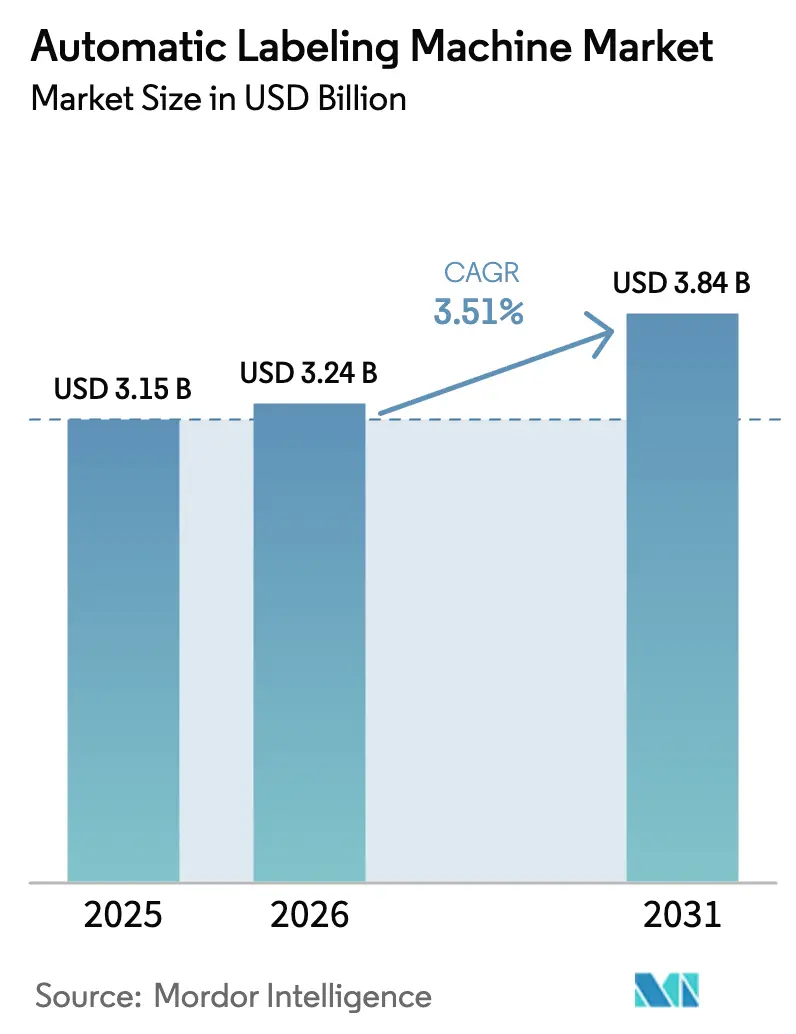

Se proyecta que el tamaño del mercado de máquinas etiquetadoras automáticas se expanda desde USD 3,15 mil millones en 2025 y USD 3,24 mil millones en 2026 hasta USD 3,84 mil millones en 2031, registrando una CAGR del 3,51% entre 2026 y 2031. El mercado de máquinas etiquetadoras automáticas continúa beneficiándose de los plazos de serialización farmacéutica, la velocidad de cumplimiento del comercio electrónico y los mandatos de sostenibilidad que aceleran el gasto de capital en plataformas modulares de impresión bajo demanda. Las actualizaciones farmacéuticas sostienen la demanda a corto plazo, incluso cuando los productores de alimentos y bebidas difieren tácticamente inversiones más amplias en envasado. Las marcas de bebidas y cuidado personal están migrando hacia formatos de manga y sin liner que permiten gráficos de 360 grados, evidencia de manipulación y reducción de residuos. Los envasadores por contrato y los productores artesanales de mediana escala favorecen cada vez más los sistemas compactos e híbridos que admiten una rápida proliferación de SKU mientras minimizan los requisitos de espacio en planta. Los proveedores capaces de integrar inspección por visión, análisis en la nube y comunicación OPC-UA en los aplicadores obtienen precios premium y aseguran ingresos por servicios durante varios años.

Conclusiones Clave del Informe

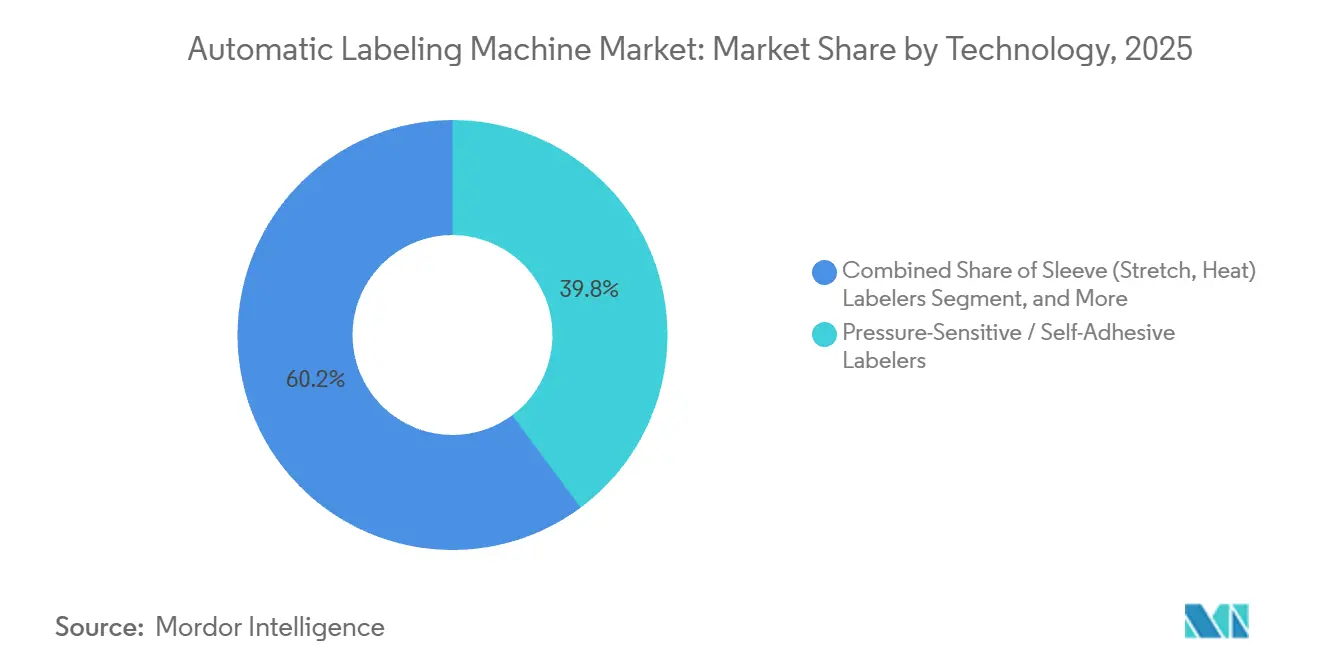

- Por tecnología, el etiquetado sensible a la presión representó el 39,83% de la participación del mercado de máquinas etiquetadoras automáticas en 2025, mientras que se proyecta que las etiquetadoras de manga registren la CAGR más rápida del 4,24% hasta 2031.

- Por configuración de máquina, los sistemas en línea lideraron con una participación de mercado del 62,42% en 2025, mientras que se prevé que las plataformas modulares e híbridas se expandan a una CAGR del 4,52% hasta 2031.

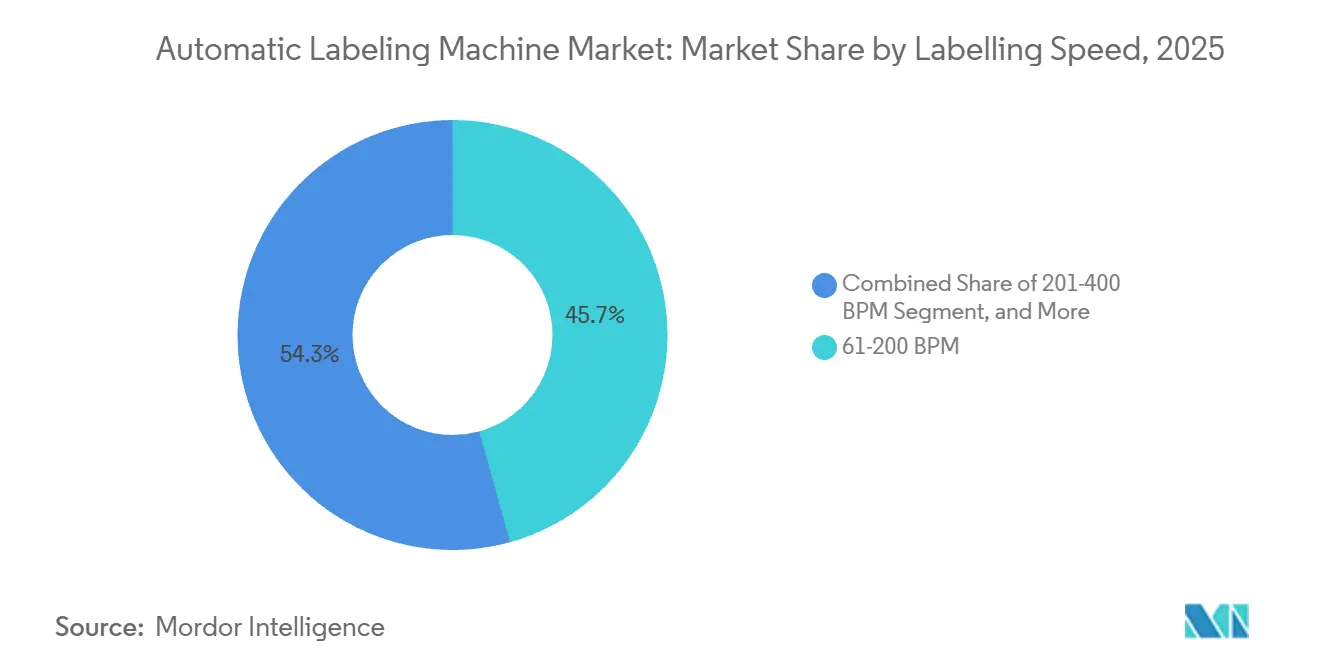

- Por velocidad de etiquetado, el nivel de 61-200 BPM representó el 45,68% de la participación de mercado en 2025, y se espera que los equipos de 201-400 BPM registren la CAGR más alta del 4,67% durante 2026-2031.

- Por usuario final, las bebidas mantuvieron el 27,71% de la participación de mercado en 2025, aunque se anticipa que los productos farmacéuticos crezcan a una CAGR del 5,28%, el ritmo más rápido entre todos los segmentos.

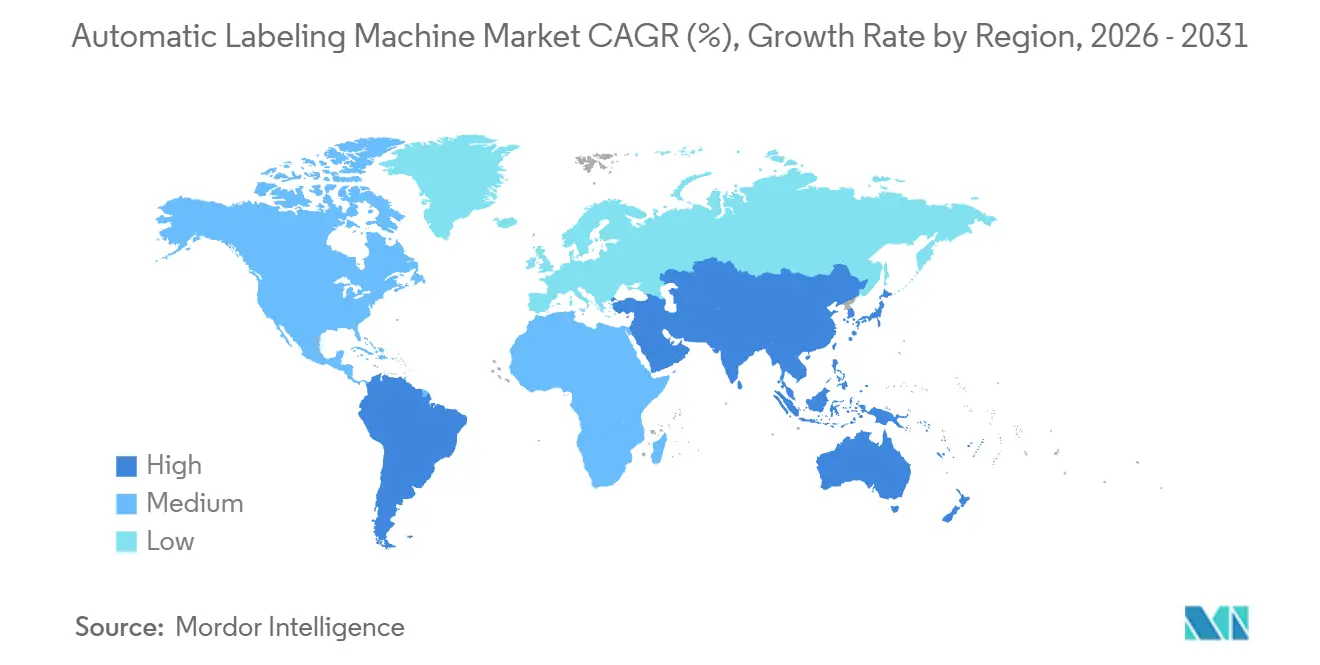

- Por geografía, Asia-Pacífico capturó el 40,37% de la participación de mercado en 2025 y está en camino de avanzar a una CAGR del 4,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Máquinas Etiquetadoras Automáticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Trazabilidad en Envases Inteligentes | +0.9% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de SKU de Corta Tirada en Bebidas Artesanales | +0.7% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de los Centros de Cumplimiento de Comercio Electrónico | +0.6% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Normas más Estrictas de Serialización y UDI en Farmacia y Dispositivos Médicos | +0.8% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Impresión Digital Bajo Demanda | +0.5% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio Impulsado por la Sostenibilidad hacia Etiquetas sin Liner | +0.4% | Europa y Asia-Pacífico, emergente en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Normas más Estrictas de Serialización y UDI en Farmacia y Dispositivos Médicos

Los productores farmacéuticos y de dispositivos médicos deben imprimir identificadores únicos en cada unidad comercializable, caja y palé para cumplir con la DSCSA de EE. UU., la Directiva Europea sobre Medicamentos Falsificados y la Ley de Administración de Medicamentos de China de 2024. Las empresas que antes dependían de etiquetadoras mecánicas independientes están modernizando sus líneas con impresoras 2D DataMatrix, verificación por visión y conectividad de bases de datos que sincronizan números de serie en tiempo real.[1]Administración de Alimentos y Medicamentos de EE. UU., "Ley de Seguridad de la Cadena de Suministro de Medicamentos (DSCSA)," FDA.gov Los fabricantes por contrato están acelerando estas actualizaciones para mantener las certificaciones de exportación, desviando los presupuestos de adquisición hacia módulos integrados de impresión y aplicación en lugar de activos de envasado generales.[2]Agencia Europea de Medicamentos, "Directiva sobre Medicamentos Falsificados," EMA.europa.eu El cambio beneficia a los proveedores certificados bajo ISO 9001 y FDA 21 CFR Parte 11, ya que pueden proporcionar los protocolos de validación requeridos durante las auditorías regulatorias.

Auge de SKU de Corta Tirada en Bebidas Artesanales

Las cervecerías artesanales y las destilerías artesanales promedian ahora 75 SKU distintos por planta, en comparación con 20 hace apenas cinco años, una proliferación que hace que los inventarios de etiquetas preimpresas sean antieconómicos.[3]Rockwell Automation, "Soluciones de Fabricación de Bebidas Artesanales," rockwellautomation.com Las plataformas modulares de máquinas etiquetadoras automáticas que combinan impresión por chorro de tinta o transferencia térmica con aplicación sensible a la presión permiten a los productores cambiar gráficos en minutos, eliminando la obsolescencia de las tiradas estacionales o de colaboración. Soluciones como el SwiftColor SCC-4000D ofrecen etiquetas a todo color con datos variables a hasta 60 pies/min, permitiendo que las bebidas de edición limitada lleguen a las estanterías en días tras la aprobación del concepto. Esta tendencia se está extendiendo a los alimentos especializados y los cosméticos de venta directa al consumidor, ampliando la base de ingresos para los aplicadores de velocidad media y cambio rápido.

Crecimiento de los Centros de Cumplimiento de Comercio Electrónico

Los compromisos de entrega en el mismo día y al día siguiente impulsan a los proveedores de logística a automatizar el etiquetado de paquetes dentro de los centros de distribución. Los sistemas de visión habilitados con IA leen códigos de barras dañados, activan secuencias correctivas de impresión y aplicación, y rastrean artículos a más de 120 paquetes por minuto, reduciendo las tasas de envío incorrecto y los costos laborales. Los operadores logísticos globales como Kuehne+Nagel instalaron soluciones del mercado de máquinas etiquetadoras automáticas en 15 centros de varios pisos durante 2025, integrándolas con clasificadores y paletizadores robóticos para operaciones ininterrumpidas las 24 horas del día, los 7 días de la semana. La demanda impulsada por el cumplimiento está creando un nicho de alto crecimiento para aplicadores compactos que toleran el polvo, las variaciones de temperatura y las cargas del suelo de entresuelo.

Cambio Impulsado por la Sostenibilidad hacia Etiquetas sin Liner

Los reguladores y los propietarios de marcas tienen como objetivo eliminar los residuos de liner de liberación que representan aproximadamente el 40% de la masa de las etiquetas tradicionales. Las normas de responsabilidad ampliada del productor emitidas por el Ministerio de Medio Ambiente de Japón penalizan los residuos de envasado, lo que lleva a los minoristas a estipular el etiquetado sin liner en las marcas propias. La cartera AD Stretch de Avery Dennison y el aplicador Eco-Flex de ILTI reducen el uso de materiales y duplican la longitud del rollo, reduciendo a la mitad la frecuencia de cambio en las líneas de bebidas y logística. Aunque los residuos de adhesivo y los costos de modernización aún frenan la adopción, el envasado de alimentos en cadena de frío y los productos farmacéuticos refrigerados demuestran una recuperación de la inversión convincente, consolidando el impulso a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX frente a Opciones de Alquiler o Envasado por Contrato | -0.6% | Global, pronunciado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de Habilidades en Controles y Mantenimiento | -0.3% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Precios Volátiles de Materias Primas (Papel para Etiquetas) | -0.5% | Global, con tensión en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brechas de Interoperabilidad en Líneas de Múltiples Proveedores | -0.2% | Global, que afecta a plantas farmacéuticas y de alimentos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX frente a Opciones de Alquiler o Envasado por Contrato

Las marcas de alimentos y cuidado personal con restricciones de efectivo alquilan cada vez más equipos o subcontratan la producción, retrasando las compras directas. ProMach registró un aumento del 35% en las consultas de alquiler durante 2024, ya que los especialistas en marketing canalizaron el capital hacia campañas digitales en lugar de maquinaria. Los modelos de suscripción como el Etiquetado como Servicio de Domino agrupan hardware, consumibles y monitoreo remoto en tarifas mensuales, transfiriendo el riesgo de los propietarios de marcas a los proveedores. Si bien estas ofertas amplían el acceso, comprimen los ingresos iniciales, moderando el crecimiento del mercado de máquinas etiquetadoras automáticas a corto plazo.

Precios Volátiles de Materias Primas (Papel para Etiquetas)

Un aumento del 12% en los costos de resina acrílica europea durante 2024 llevó a varios convertidores a imponer recargos en los rollos sensibles a la presión. Los envasadores que trabajan bajo contratos de precio fijo pospusieron las actualizaciones de línea y pivotaron hacia alternativas de transferencia térmica directa o sin liner que reducen el consumo de adhesivo. La dependencia de la capacidad de silicona china aumenta la exposición a las restricciones de exportación, convirtiendo la volatilidad de las materias primas en una restricción estratégica hasta que mejore la diversidad de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Etiquetadoras de Manga Aceleran la Diferenciación de Bebidas

Los aplicadores de manga se expandieron a una CAGR del 4,24% entre 2025 y 2031, el ritmo más rápido entre las tecnologías del mercado de máquinas etiquetadoras automáticas. Las unidades sensibles a la presión aún entregaron el 39,83% de la participación del mercado de máquinas etiquetadoras automáticas en 2025, favorecidas por el texto de cumplimiento, los datos variables y los cambios fáciles. Las mangas termorretráctiles de cuerpo completo atraen a las marcas de bebidas energéticas y cócteles listos para beber que buscan evidencia de manipulación y gráficos de 360 grados sin grabado en botella. Las mangas elásticas, promovidas por su reciclabilidad de material único, atraen a los procesadores de jugos y lácteos que cumplen con las normas europeas de responsabilidad del productor. Aunque las estaciones de cola fría dominan las líneas de cerveza heredadas por su bajo costo por etiqueta, su formato rígido alarga el tiempo de inactividad durante los cambios de SKU, empujando a los cerveceros hacia mangas modulares o cabezales sensibles a la presión. Innovaciones como el recorte de superposición de costura controlado por servo reducen el desperdicio de película en un 15%, alineando los objetivos de costo y sostenibilidad.

La integración de impresión bajo demanda está redefiniendo los límites tecnológicos. El cabezal de chorro de tinta N610i de Domino se acopla a los aplicadores sensibles a la presión existentes y admite flujos de datos variables a 300 m/min, eliminando la división histórica entre impresión y etiquetado. Los proveedores que integran inlays RFID dentro de las bandas sensibles a la presión permiten a los usuarios de logística rastrear paquetes sin escaneos manuales, ampliando el alcance de la aplicación. La sostenibilidad, la decoración y el cumplimiento se fusionan así para impulsar la diversificación tecnológica dentro del mercado de máquinas etiquetadoras automáticas.

Por Configuración de Máquina: Las Plataformas Modulares Capturan la Prima de Flexibilidad

Se proyecta que los sistemas modulares e híbridos crezcan un 4,52% entre 2026 y 2031, superando a las máquinas en línea que poseían el 62,42% de la participación de mercado en 2025. Estos bastidores aceptan cabezales sensibles a la presión, de cola o de manga en un chasis común, lo que permite a los envasadores por contrato amortizar la inversión en múltiples marcas y productos. El KHS Innoket Neo Flex reduce la huella en un 30% y ofrece cambios sin herramientas, lo que se traduce en una mayor efectividad general del equipo para las lecherías y cervecerías de tamaño mediano. Las máquinas rotativas con servo que superan los 600 BPM siguen siendo indispensables en las megaplantas, pero corren el riesgo de subutilización a medida que la fragmentación de la cartera acorta las tiradas de producción. Las cajas de impresión y aplicación proliferan en los centros de distribución de comercio electrónico donde los paquetes de dimensiones variables exigen un tamaño de etiqueta dinámico y datos de envío.

El tamaño del mercado de máquinas etiquetadoras automáticas vinculado a los sistemas modulares se está expandiendo a medida que los precios de suscripción eliminan las barreras iniciales. Los proveedores garantizan el tiempo de actividad mediante diagnósticos de IoT, aseguran un flujo de ingresos por consumibles y evitan las congelaciones de adquisiciones que paralizaron el gasto de capital durante los años de pandemia. Como resultado, la elección de configuración es ahora una palanca estratégica que puede preparar las líneas de envasado para el futuro frente a la volatilidad de los SKU.

Por Velocidad de Etiquetado: El Nivel de Rango Medio Equilibra Costo y Tiempo de Actividad

Las líneas clasificadas en 61-200 BPM entregaron el 45,68% de la participación de mercado en 2025, lo que refleja su punto óptimo entre asequibilidad y flexibilidad. Este tamaño del mercado de máquinas etiquetadoras automáticas de rango medio se alinea con las expectativas de rendimiento de bebidas artesanales, lácteos regionales y alimentos especializados. Las actualizaciones con servo como el Kosme Flectra elevan la precisión mientras mantienen los cambios sin herramientas, poniendo capacidades premium al alcance de presupuestos más pequeños. La banda de 201-400 BPM está en camino de una CAGR del 4,67% a medida que los envasadores por contrato farmacéuticos modernizan las cámaras de serialización sin adentrarse en la complejidad de ultra alta velocidad. Los sistemas por debajo de 60 BPM sirven a laboratorios piloto y microdestilerías donde la intervención manual sigue siendo aceptable, mientras que las líneas por encima de 400 BPM se encuentran cada vez más inactivas entre frecuentes cambios de sabor o tamaño, diluyendo su ventaja histórica de costo.

La eficiencia energética refuerza aún más el atractivo de la clase de 61-200 BPM porque las nuevas arquitecturas de servo reducen el consumo de energía en aproximadamente un 15% en relación con los predecesores neumáticos, reduciendo los costos mensuales de servicios públicos y facilitando los informes de sostenibilidad. Los proveedores ahora integran análisis en la nube que detectan tempranamente el desgaste de rodamientos o la deriva de tensión de alimentación de etiquetas, manteniendo la efectividad general del equipo por encima del 90% y reduciendo las horas extra de mantenimiento. Las huellas compactas permiten a las cervecerías regionales instalar máquinas entre fermentadores sin redirigir las cintas transportadoras, una ventaja de diseño que se vuelve decisiva a medida que los recuentos de SKU aumentan y el espacio se reduce. Los contratos de suscripción y alquiler traducen este valor en gastos operativos predecibles, permitiendo a las empresas emergentes acceder a un rendimiento premium sin superar los umbrales de gasto de capital. Los módulos de impresión bajo demanda también están migrando hacia esta banda de velocidad, lo que permite a las marcas de nutracéuticos o cosméticos fusionar la impresión de datos variables con la aplicación en un solo paso, lo que amplía el tamaño del mercado de máquinas etiquetadoras automáticas accesible a las plataformas de rango medio.

Por Usuario Final: El Sector Farmacéutico Supera el Crecimiento de Bebidas

Las bebidas mantuvieron la mayor participación del 27,71% en 2025, ancladas por los refrescos y la cerveza, aunque se prevé que los productos farmacéuticos registren la CAGR más alta del 5,28% hasta 2031 a medida que se multiplican los plazos de cumplimiento. Las farmacias hospitalarias y las unidades de ensayos clínicos requieren búsquedas en bases de datos en tiempo real e inspección por visión a la velocidad de la línea, favoreciendo las soluciones llave en mano sobre los aplicadores mecánicos. Las etiquetas de cuidado personal exigen películas opacas, láminas metálicas y chips NFC para la autenticación de marca, sosteniendo la demanda de cabezales sensibles a la presión de alta tensión. Los procesadores de alimentos están cambiando a rollos sin liner que reducen las tarifas de vertedero, mientras que los operadores logísticos amplían las instalaciones de impresión y aplicación para satisfacer las promesas de entrega omnicanal.

La inversión farmacéutica también se está extendiendo a las vacunas veterinarias y los nutracéuticos de venta libre, dos categorías ahora sujetas a serialización en varios mercados asiáticos y europeos, lo que amplía el mercado de máquinas etiquetadoras automáticas dirigido a los actores de ciencias de la vida. Los productores de bebidas, mientras tanto, canalizan presupuestos hacia aplicadores de manga que admiten bebidas funcionales bajas en azúcar y seltzers duros, elevando la participación de los equipos capaces de ejecutar película termorretráctil junto con etiquetas de cola en rápida sucesión. Las marcas de cuidado personal intensifican la demanda de etiquetas inteligentes integradas con códigos QR que desbloquean programas de fidelización digital, impulsando a los proveedores a integrar módulos de chorro de tinta de datos variables directamente en el cabezal del aplicador. Los fabricantes de alimentos aceleran la adopción de etiquetas envolventes de transferencia térmica directa para kits de comidas y productos frescos, equilibrando el control de costos con los mandatos de trazabilidad vinculados a las declaraciones de alérgenos. Los centros de cumplimiento de comercio electrónico completan el crecimiento al especificar estaciones de impresión y aplicación que se sincronizan con los sistemas de gestión de pedidos, garantizando la precisión del envío en el mismo día incluso durante los picos de volumen estacional.

Análisis Geográfico

Asia-Pacífico contribuyó con el 40,37% de la participación del mercado de máquinas etiquetadoras automáticas en 2025 y se prevé que avance a una CAGR del 4,78%. La Ley de Administración de Medicamentos enmendada de China extiende la serialización a la medicina tradicional china, obligando a miles de envasadores regionales a añadir módulos de visión y rechazo. Los fabricantes por contrato de India invierten en líneas de alta velocidad para cumplir con las especificaciones de exportación alineadas con la FDA, reforzando el dominio de volumen de la región. Las normas de responsabilidad ampliada del productor de Japón aceleran la adopción sin liner, mientras que la cadena de suministro de baterías de Corea del Sur exige trazabilidad para el cumplimiento de la UE.

América del Norte capitaliza la logística del comercio electrónico, con los centros de cumplimiento de EE. UU. que integran visión de IA y celdas de impresión y aplicación que elevan los ingresos del mercado de máquinas etiquetadoras automáticas a pesar de que los productores de bebidas extienden los ciclos de reemplazo. Las líneas farmacéuticas que cumplen el hito final de la DSCSA de 2026 continúan impulsando las actualizaciones en EE. UU., especialmente entre las organizaciones de desarrollo y fabricación por contrato que requieren equipos redundantes y validados. Europa equilibra sostenibilidad y regulación. Alemania, Francia e Italia adoptan películas de material único y cabezales modulares para cumplir con el mandato de reciclaje del Reglamento de Envases y Residuos de Envases de 2030. Las empresas de bebidas pasan de mangas de múltiples materiales a películas termorretráctiles reciclables, sosteniendo las ventas de sistemas de velocidad media. Los envasadores por contrato en España y Polonia alquilan unidades en línea para dar servicio a propietarios de marcas multinacionales, reforzando un crecimiento modesto pero constante.

América del Sur aprovecha el sector de bebidas de Brasil y las exportaciones farmacéuticas de Argentina para apoyar instalaciones incrementales, aunque la volatilidad cambiaria fomenta los canales de alquiler o equipos usados. Oriente Medio y África se concentran en la localización saudí de genéricos y las exportaciones de alimentos sudafricanas, donde las máquinas de rango medio con inspección por visión satisfacen tanto los requisitos de etiquetado halal como los de trazabilidad de la UE. Los incentivos gubernamentales en Colombia y Chile ahora proporcionan desgravaciones fiscales para las plantas que adoptan líneas de etiquetado energéticamente eficientes, impulsando a los envasadores indecisos a retomar los planes de automatización. En todas estas regiones, los proveedores que agrupan el monitoreo remoto con precios de suscripción ganan terreno porque el enfoque protege a los convertidores de las fluctuaciones cambiarias y los gastos de mantenimiento inesperados.

Panorama Competitivo

El mercado está fragmentado, con actores como Krones, Sidel, KHS y otros que ofrecen proyectos de bebidas de alta velocidad y agrupan líneas de llenado, etiquetado y envasado para asegurar contratos llave en mano. Sus últimas plataformas integran sensores de IoT que alimentan paneles de mantenimiento predictivo, vinculando a los clientes a suscripciones de software. Avery Dennison, HERMA y Domino compiten en ecosistemas de consumibles y experiencia en datos variables, posicionándose como socios integrales de trazabilidad.

ProMach amplió su presencia en el mercado de máquinas etiquetadoras automáticas mediante la adquisición de Weiler en 2024, añadiendo cabezales rotativos y en línea que permiten programas de alquiler para envasadores por contrato de América del Norte. La compra de Ravenwood por parte de Henkel en 2024 subraya el creciente potencial sin liner, mientras que ILTI se centra en las adaptaciones para cadena de frío. Los innovadores más pequeños abordan las necesidades de bebidas artesanales y venta directa al consumidor con chasis compactos que integran prensas digitales y requieren servicios mínimos, erosionando las barreras de entrada para las nuevas marcas.

La adopción de tecnología sigue siendo la palanca decisiva. Los proveedores que ofrecen comunicación nativa OPC-UA facilitan la integración con los sistemas de ejecución de fabricación, ganando licitaciones de clientes farmacéuticos que no pueden tolerar silos de datos. Las solicitudes de patentes en torno a la inserción de inlays RFID y el ajuste de antenas sugieren que las etiquetas inteligentes serán el diferenciador de la próxima ola, con Avery Dennison y SATO Holdings Corporation manteniendo ventajas en etapas tempranas. La presión de precios persiste en el extremo mecánico, donde los fabricantes asiáticos suministran máquinas de envoltura simples con márgenes agresivos.

Líderes de la Industria de Máquinas Etiquetadoras Automáticas

Krones AG

Nita Labeling Systems

Bobst Group SA

KHS GmbH

Accutek Packaging Company, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Avery Dennison presentó inlays RFID de segunda generación optimizados para líneas de comercio electrónico de alta velocidad, ampliando el alcance de lectura sin ralentizar el rendimiento de los paquetes.

- Noviembre de 2025: ILTI lanzó el aplicador sin liner Eco-Flex con un cabezal de transferencia térmica directa y un rodillo de enfriamiento para evitar el sangrado de adhesivo en alimentos congelados.

- Octubre de 2025: KHS amplió su línea de ensamblaje Innoket Neo Flex en Alemania para satisfacer la creciente demanda de sistemas modulares de las lecherías asiáticas y europeas.

- Agosto de 2025: ACMI lanzó la plataforma Opera Omnia que aloja módulos sensibles a la presión, de cola termofusible y de cola fría en un solo chasis, reduciendo el espacio en planta en un 35%.

Alcance del Informe Global del Mercado de Máquinas Etiquetadoras Automáticas

Las máquinas etiquetadoras automáticas son equipos especializados diseñados para aplicar etiquetas a productos o envases con una intervención humana mínima. Agilizan el proceso de etiquetado, aumentando la eficiencia y la precisión en diversas industrias, como la manufactura, los alimentos y bebidas, los productos farmacéuticos y la logística. Estas máquinas pueden manejar múltiples tipos de etiquetas, incluidas las sensibles a la presión, las mangas termorretráctiles y las etiquetas envolventes. Pueden aplicar etiquetas a diversas formas y tamaños de productos, desde pequeños viales hasta grandes contenedores. Las máquinas etiquetadoras automáticas a menudo incorporan características avanzadas como impresión de códigos de barras, sistemas de visión para control de calidad e integración con sistemas de gestión de líneas de producción.

El Informe del Mercado de Máquinas Etiquetadoras Automáticas está segmentado por Tecnología (Sensible a la Presión / Autoadhesiva, Manga Termorretráctil, Basada en Cola, Manga, Etiquetado en Molde y Otras Tecnologías), Configuración de Máquina (En Línea, Rotativa, Impresión y Aplicación, y Modular / Híbrida), Velocidad de Etiquetado (Menos de 60 BPM, 61-200 BPM, 201-400 BPM y Más de 400 BPM), Usuario Final (Alimentos, Bebidas, Productos Farmacéuticos, Cuidado Personal y Cosméticos, Productos Químicos e Industriales, Logística y Comercio Electrónico, y Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Etiquetadoras Sensibles a la Presión / Autoadhesivas |

| Etiquetadoras de Manga Termorretráctil |

| Etiquetadoras Basadas en Cola (Cola Fría, Cola Termofusible) |

| Etiquetadoras de Manga (Elástica, Térmica) |

| Etiquetadoras en Molde |

| Otras Tecnologías |

| Máquinas Etiquetadoras en Línea |

| Etiquetadoras Rotativas / Rotativas con Servo |

| Sistemas de Impresión y Aplicación |

| Sistemas Modulares / Híbridos |

| Menos de 60 BPM |

| 61-200 BPM |

| 201-400 BPM |

| Más de 400 BPM |

| Alimentos |

| Bebidas |

| Productos Farmacéuticos |

| Cuidado Personal y Cosméticos |

| Productos Químicos e Industriales |

| Logística y Comercio Electrónico |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

| Por Tecnología | Etiquetadoras Sensibles a la Presión / Autoadhesivas | ||

| Etiquetadoras de Manga Termorretráctil | |||

| Etiquetadoras Basadas en Cola (Cola Fría, Cola Termofusible) | |||

| Etiquetadoras de Manga (Elástica, Térmica) | |||

| Etiquetadoras en Molde | |||

| Otras Tecnologías | |||

| Por Configuración de Máquina | Máquinas Etiquetadoras en Línea | ||

| Etiquetadoras Rotativas / Rotativas con Servo | |||

| Sistemas de Impresión y Aplicación | |||

| Sistemas Modulares / Híbridos | |||

| Por Velocidad de Etiquetado | Menos de 60 BPM | ||

| 61-200 BPM | |||

| 201-400 BPM | |||

| Más de 400 BPM | |||

| Por Usuario Final | Alimentos | ||

| Bebidas | |||

| Productos Farmacéuticos | |||

| Cuidado Personal y Cosméticos | |||

| Productos Químicos e Industriales | |||

| Logística y Comercio Electrónico | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de máquinas etiquetadoras automáticas?

El tamaño del mercado de máquinas etiquetadoras automáticas alcanzó USD 3,15 mil millones en 2025 y se proyecta en USD 3,24 mil millones para 2026, en camino hacia USD 3,84 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro del mercado?

Se prevé que la tecnología de etiquetado de manga crezca a una CAGR del 4,24% hasta 2031, superando a otras tecnologías.

¿Por qué los productos farmacéuticos están invirtiendo fuertemente en equipos de etiquetado?

Los mandatos de serialización y UDI en Estados Unidos, Europa y Asia requieren trazabilidad a nivel de unidad, impulsando la demanda farmacéutica a una CAGR del 5,28%.

¿Cómo están influyendo los objetivos de sostenibilidad en las compras de equipos?

Los propietarios de marcas adoptan etiquetas sin liner y de material único para reducir residuos, impulsando la inversión en aplicadores compatibles con estos formatos.

¿Qué región lidera la demanda global de maquinaria de etiquetado?

Asia-Pacífico mantiene la mayor participación con el 40,37% en 2025 y está en camino de expandirse aún más sobre la base del crecimiento farmacéutico chino e indio.

¿Cómo están respondiendo los proveedores a las barreras de alto CAPEX?

Los proveedores ahora ofrecen modelos de alquiler, suscripción y Etiquetado como Servicio que agrupan hardware, software y consumibles en tarifas mensuales.

Última actualización de la página el: