Tamaño y participación del mercado de automatización de embalaje en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

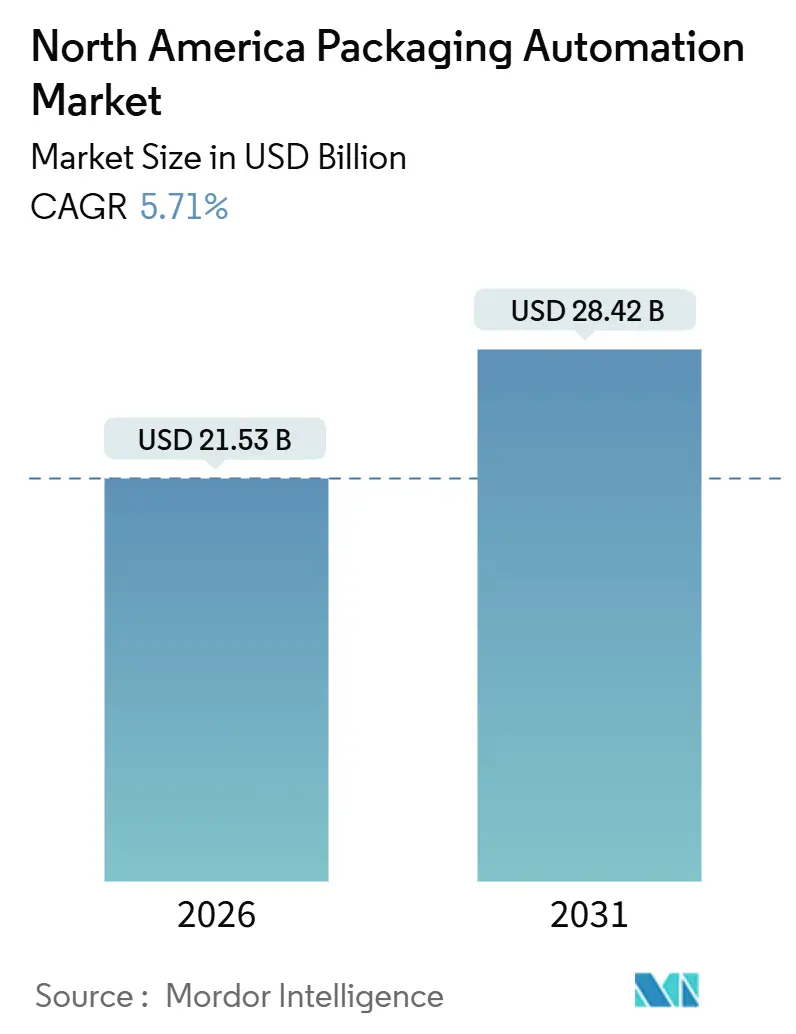

| Tamaño del Mercado (2026) | 21.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de automatización de embalaje en América del Norte por Mordor Intelligence

El tamaño del mercado de automatización de embalaje en América del Norte se valora en 21.530 millones de USD en 2026 y se proyecta que alcance los 28.420 millones de USD en 2031, registrando una CAGR del 5,71%. La escasez de mano de obra, el rápido aumento de los costes salariales y los mandatos regulatorios están convirtiendo la automatización de un potenciador de productividad en un requisito de continuidad del negocio. Las empresas de alimentos, bebidas y productos farmacéuticos están modernizando líneas de producción para salvaguardar la producción cuando los turnos no pueden estar completamente dotados de personal. Las mayores exigencias de producción, los perfiles de pedidos con SKU mixtas y los sustratos de materiales monomateriales reciclables están convergiendo para favorecer plataformas modulares impulsadas por servomotores que almacenan docenas de recetas y permiten cambios de herramientas en 10 minutos. Los robots paletizadores, los sistemas de visión colaborativa y los módulos de control de calidad habilitados por IA están superando los umbrales de coste que anteriormente limitaban su adopción a aplicaciones de alto volumen. Los programas de incentivos federales y provinciales en Canadá reducen los períodos de amortización efectivos, mientras que el endurecimiento de la política de inmigración en los EE. UU. mantiene tenso el mercado laboral, sosteniendo la demanda de equipos. La reducción de costes para robots colaborativos de carga media y el software unificado de movimiento y visión están ampliando la base de compradores, respaldando unas perspectivas de crecimiento resilientes a pesar de la alta intensidad de capital.

Conclusiones clave del informe

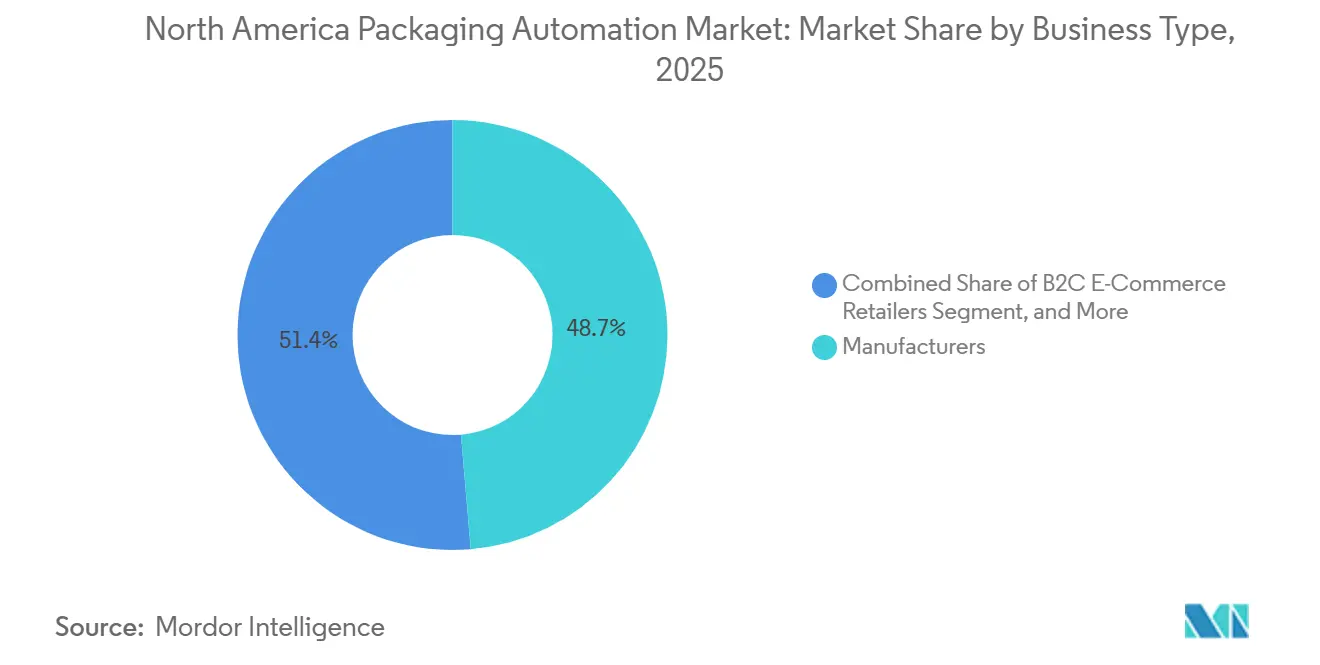

- Por tipo de negocio, los fabricantes capturaron el 48,65% de la participación del mercado de automatización de embalaje en América del Norte en 2025.

- Por tipo de producto, se proyecta que el tamaño del mercado de automatización de embalaje en América del Norte para equipos de paletización crezca a una CAGR del 7,13% entre 2026 y 2031.

- Por nivel de automatización, los sistemas totalmente automáticos capturaron el 63,31% de la participación del mercado de automatización de embalaje en América del Norte en 2025.

- Por usuario final, se proyecta que el tamaño del mercado de automatización de embalaje en América del Norte para aplicaciones farmacéuticas crezca a una CAGR del 6,89% entre 2026 y 2031.

- Por país, Estados Unidos capturó el 73,81% de la participación del mercado de automatización de embalaje en América del Norte en 2025.

Tendencias e perspectivas del mercado de automatización de embalaje en América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez persistente de mano de obra en la fabricación | +1.2% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Necesidad de reducir el coste operativo por unidad embalada | +0.9% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Aumento en el recuento de SKU por el comercio electrónico y el omnicanal | +1.4% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Cambio regulatorio hacia monomateriales reciclables | +0.7% | Estados Unidos (liderado por California), Canadá | Mediano plazo (2-4 años) |

| El control de calidad habilitado por IA reduce el desperdicio y el riesgo de retiro de productos | +0.8% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| La monitorización de energía en máquina reduce los servicios públicos entre un 5 y un 15% | +0.5% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez persistente de mano de obra en la fabricación

Las vacantes de empleo en la producción en plantas de los EE. UU. se mantuvieron cerca de niveles récord durante 2024, mientras que los procesadores rurales se enfrentaron a una mayor competencia salarial proveniente de los centros logísticos. Un menor flujo de trabajadores inmigrantes agravó la brecha, orientando a los productores hacia robots y sistemas de visión, que se consideraban un medio de seguro de continuidad más que un medio de reducción de costes. Los proveedores de automatización ahora comercializan células llave en mano que reemplazan a los equipos de dos turnos, pero que solo requieren un operador para la supervisión, inclinando los cálculos del coste total de propiedad a favor del gasto de capital. La escasez es más aguda en los clusters alimentarios del Medio Oeste y las provincias de las praderas, anclando la demanda de robots de recogida y colocación que resisten entornos de lavado. A medida que los tiempos de inactividad de las líneas atribuibles al absentismo se traducen en pérdida de espacios en las estanterías de los minoristas, los directores de planta priorizan las inversiones con el mayor retorno directo en tiempo de actividad.

Aumento en el recuento de SKU por el comercio electrónico y el omnicanal

Entre 2020 y 2024, los minoristas omnicanal aumentaron el número de SKU activas en dos dígitos, mientras que los tamaños de los pedidos por SKU se redujeron notablemente, comprimiendo los márgenes económicos para la configuración manual. Los cambios de formato que antes ocurrían semanalmente ahora interrumpen la producción varias veces por turno, lo que subraya el valor de la maquinaria impulsada por servomotores y controlada por recetas que puede recuperar cientos de parámetros al instante. Los pedidos de cajas mixtas requieren robots paletizadores con visión avanzada para ordenar tamaños de paquetes variables sin apilamiento manual. La CAGR del 7,51% para los minoristas de comercio electrónico B2C refleja esta necesidad de equipos ágiles que puedan prosperar en centros de microfulfillment de 929 metros cuadrados.

El control de calidad habilitado por IA reduce el desperdicio y el riesgo de retiro de productos

Las plataformas de visión artificial equipadas con redes neuronales convolucionales detectan sellos rasgados, etiquetas mal aplicadas y desviaciones en el nivel de llenado en tiempo real, minimizando el desperdicio y protegiendo a las marcas de costosos retiros de productos. La guía de la FDA identifica los fallos en la integridad del embalaje como el principal desencadenante de retiros de productos, con costes directos para un productor de tamaño medio que superan los 10 millones de USD.[1]"Orientación para la industria: Controles preventivos para alimentos humanos," Administración de Alimentos y Medicamentos de los EE. UU., fda.gov Las tasas de incorporación de visión en nuevas líneas superaron el 60% en 2024, impulsadas por las aplicaciones farmacéuticas y lácteas, donde los márgenes ajustados magnifican el impacto del desperdicio. Las técnicas de entrenamiento con imágenes sintéticas reducen los ciclos de recopilación de datos, lo que permite una implementación casi inmediata en SKU de bajo volumen y amplía la adopción a una gama más amplia de procesadores.

Cambio regulatorio hacia monomateriales reciclables

La SB 54 de California y el Pacto de Plásticos de los EE. UU. obligan a una transición de los laminados multicapa a las películas de monomaterial, cada una de las cuales requiere distintas temperaturas de termosellado y configuraciones de tensión. Los fabricantes de equipos ahora suministran mordazas de sellado adaptativas y medición de espesor en línea para acomodar tolerancias más amplias en resinas recicladas. Las herramientas de cambio rápido se vuelven indispensables a medida que las marcas experimentan con bolsas a base de fibra y películas de polietileno con un 50% de contenido reciclado. El incumplimiento arriesga la exclusión del mercado californiano, amplificando la urgencia en todo el continente.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto CAPEX inicial para líneas totalmente automatizadas | -0.6% | Estados Unidos, Canadá, México | Corto plazo (≤ 2 años) |

| Complejidad de integración con controles heredados | -0.4% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Carga de validación para la seguridad farmacéutica y alimentaria | -0.3% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Riesgo de ciberseguridad en redes convergentes OT/IT | -0.3% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX inicial para líneas totalmente automatizadas

Las células robóticas llave en mano pueden superar los 2 millones de USD antes de la instalación, lo que representa un obstáculo para los procesadores del mercado medio que evalúan los proyectos con horizontes de amortización a tres años. Los plazos de entrega prolongados de 18 meses exponen a los compradores a la volatilidad de los precios de los componentes, lo que frena aún más el apetito. Los contratos de arrendamiento y de automatización como servicio reducen el desembolso inicial de efectivo, pero siguen estando concentrados entre empresas con múltiples plantas, lo que les permite amortizar los honorarios de ingeniería en líneas de negocio similares.

Complejidad de integración con controles heredados

Las líneas puestas en servicio en la década de 2000 suelen presentar controladores propietarios incompatibles con los modernos protocolos basados en Ethernet, lo que requiere el recableado completo del panel durante las modernizaciones. La guía de ciberseguridad del NIST destaca que el hardware heredado carece de capacidad para el tráfico cifrado, lo que obliga a los gestores a elegir entre conectividad y seguridad. Las pasarelas de borde pueden traducir protocolos, pero añaden coste y latencia, y no abordan la inminente obsolescencia de las piezas de repuesto. La complejidad de integración aumenta el riesgo de tiempo de inactividad, lo que lleva a algunos operadores a optar por construcciones en instalaciones nuevas en regiones como Ontario o Nuevo León.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de negocio: el fulfillment directo al consumidor acelera el gasto

Los fabricantes capturaron el 48,65% de los ingresos de 2025, aunque el mercado de automatización de embalaje en América del Norte está siendo testigo del crecimiento más rápido entre los minoristas de comercio electrónico B2C con una CAGR del 7,51%. La variabilidad a nivel de pedido y las promesas de entrega al día siguiente impulsan a los centros de fulfillment a adoptar robots de erección de cajas, embolsado e impresión y aplicación que pueden procesar surtidos mixtos sin intervención humana. Amazon reveló el despliegue de más de 750.000 unidades robóticas de accionamiento en 2024, ilustrando la escala a la que el comercio electrónico está automatizando las tareas de embalaje.

A medida que los salarios urbanos superan los 20 USD por hora y los volúmenes de paquetes continúan aumentando, la automatización se vuelve cada vez más instrumental para controlar el coste por envío, empujando gradualmente al alza la participación de este segmento. Los distribuidores mayoristas y los envasadores por contrato siguen siendo sensibles al coste de capital y favorecen las actualizaciones modulares que preservan la flexibilidad de la línea. Sin embargo, el software controlado por recetas que permite cambios de herramientas en 10 minutos está erosionando las objeciones previas, lo que sugiere un cambio incremental hacia mayores niveles de automatización incluso en instalaciones más pequeñas.

Por tipo de producto: la paletización gana terreno a medida que se intensifica la organización de SKU mixtas

Los equipos de transporte y manipulación retuvieron el 27,49% de los ingresos de 2025, lo que subraya su carácter indispensable para la velocidad general de la línea. No obstante, los paletizadores robóticos están en camino de lograr un crecimiento anual del 7,13% a medida que los minoristas exigen palés listos para la planta que comprenden múltiples SKU. El FlexPalletizer 360 de ABB maneja 15 tamaños de caja dentro de un solo turno, marcando un cambio de robots de pórtico fijo a robots guiados por visión adaptados a perfiles de pedidos fragmentados.[2]"Lanzamiento de producto: FlexPalletizer 360," ABB Ltd., abb.com

Los sistemas de llenado y etiquetado crecen más cerca de la tasa general del mercado de automatización de embalaje en América del Norte, dada su madura base instalada. Las regulaciones de serialización están impulsando la inversión en etiquetadoras de alta velocidad capaces de imprimir y verificar códigos 2D a velocidades de 300 unidades por minuto; sin embargo, la paletización domina el gasto incremental porque alivia el cuello de botella al final de la línea.

Por nivel de automatización: las líneas totalmente automáticas amplían su ventaja

Los equipos totalmente automáticos representaron el 63,31% de los ingresos de 2025 y se prevé que superen a las alternativas semiautomáticas con una CAGR del 7,32%. Los entornos unificados de movimiento y visión y la reducción de los precios de los robots colaborativos reducen el tiempo de puesta en marcha, atrayendo a los procesadores de nivel medio que anteriormente no podían costearlos.

Es probable que la participación del mercado de automatización de embalaje en América del Norte para líneas totalmente automáticas supere el 70% en 2031 a medida que los operadores eliminen gradualmente las estaciones de trabajo intensivas en mano de obra vulnerables al absentismo. Las soluciones semiautomáticas conservan su valor en las ejecuciones artesanales o de temporada; sin embargo, su participación relativa disminuye porque las células integradas ahora ofrecen diseños modulares y una huella más pequeña.

Por industria de usuario final: los productos farmacéuticos superan a los alimentos

Los procesadores de alimentos tienen el 42,58% de los ingresos debido a las líneas de alto volumen de aperitivos, carne y bebidas, pero los requisitos de cumplimiento normativo llevan a los productos farmacéuticos a una CAGR del 6,89%. Los mandatos de identificador único requieren códigos verificados por visión en cada caja, lo que impulsa la adopción de módulos integrados de inspección y rechazo que permiten velocidades de hasta 300 cajas por minuto.

La complejidad del embalaje de la cadena de frío añade un impulso adicional, ya que la carga automatizada minimiza el contacto humano con los viales sensibles a la temperatura, reduciendo así el riesgo de contaminación. Las aplicaciones de bebidas, cosméticos, productos químicos y logística se están expandiendo a una tasa similar a la del mercado en general, con proveedores de logística que invierten en la automatización del embalaje de tamaño adecuado y de etiquetas de envío para cumplir con las normas de peso dimensional de los transportistas de paquetes.

Análisis geográfico

Estados Unidos generó el 73,81% de los ingresos de 2025. Los densos clusters de productores de alimentos y productos farmacéuticos en el Medio Oeste, el Sureste y el Atlántico Medio sostienen una gran base instalada que ahora recibe actualizaciones incrementales en lugar de sustituciones completas. La modernización impulsada por el cumplimiento normativo de las reglas de reciclaje de California y los mandatos federales de serialización apuntala el crecimiento constante, pero la complejidad de los controles heredados modera el ritmo de crecimiento.

Se prevé que Canadá crezca a un 6,65% hasta 2031 a medida que las subvenciones del Fondo de Innovación Estratégica cubren hasta la mitad de los costes de automatización elegibles. Una base instalada más pequeña permite el despliegue en instalaciones nuevas que evita los obstáculos de integración comunes al sur de la frontera.[3]"Fondo de Innovación Estratégica," Innovación, Ciencia y Desarrollo Económico Canadá, ic.gc.ca Las tasas de vacantes laborales en la fabricación canadiense reflejan las de los EE. UU., reforzando el atractivo de la automatización como herramienta de continuidad del negocio. México se queda atrás en valor absoluto, pero se beneficia del nearshoring en el marco del Tratado entre los EE. UU., México y Canadá.

La escalada salarial en las regiones fronterizas y la alta rotación laboral anual de tres dígitos han despertado el interés por las células de embalaje automatizadas que cumplen con los estándares de calidad de los EE. UU. Las brechas de infraestructura en servicios públicos y conectividad frenan la adopción en determinadas zonas industriales, pero los proveedores de robótica están formando asociaciones de integración locales que reducen el riesgo de ejecución. Para 2030, la inversión acumulada reducirá la brecha tecnológica, posicionando las instalaciones mexicanas como nodos intercambiables en las cadenas de suministro de América del Norte.

Panorama competitivo

Los principales actores mundiales en controles y robótica, incluidos ABB, Rockwell Automation, Siemens y Schneider Electric, anclan el mercado, aprovechando sus bases de PLC instalados para vender de forma cruzada soluciones de movimiento y visión. Su escala respalda acuerdos de servicio durante toda la vida útil que los fabricantes de máquinas más pequeños no pueden igualar.

Los fabricantes de equipos originales especializados, como Syntegon, ProMach y JLS Automation, lideran categorías de nicho, desde el embalaje en blíster hasta la erección de cajas, y frecuentemente se asocian con los principales actores para la arquitectura de control. La diferenciación tecnológica se centra en la visión con IA integrada, la programación de robots mediante demostración y el análisis en la nube. La preparación en ciberseguridad se ha convertido en un criterio de licitación tras los incidentes de ransomware ampliamente publicados que expusieron vulnerabilidades operativas.

Los proveedores que ofrecen arquitecturas de red segmentadas alineadas con las directrices del NIST ganan favoritismo entre los compradores farmacéuticos y lácteos. La fragmentación persiste dentro de los silos de productos, aunque el apetito por proyectos llave en mano de responsabilidad única está consolidando el gasto hacia proveedores con profundas capacidades de integración.

Líderes de la industria de automatización de embalaje en América del Norte

ABB Ltd.

Rockwell Automation, Inc.

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Siemens amplió su planta de fabricación en Alpharetta, Georgia, en 50 millones de USD, añadiendo 200 puestos de trabajo y aumentando la capacidad de servoimpulsores en un 30%.

- Septiembre de 2025: ABB lanzó el FlexPalletizer 360, un paletizador robótico colaborativo que maneja 15 tamaños de caja sin cambio manual.

- Agosto de 2025: Rockwell Automation adquirió Clearpath Robotics para integrar robots móviles autónomos en su cartera de automatización de embalaje.

- Julio de 2025: Syntegon inauguró un centro de experiencia del cliente de 25 millones de USD en Nueva Jersey para demostraciones en vivo de líneas farmacéuticas serializadas.

Alcance del informe del mercado de automatización de embalaje en América del Norte

El mercado de automatización de embalaje en América del Norte se refiere al segmento industrial regional centrado en el diseño, fabricación e implementación de maquinaria y sistemas automatizados que optimizan las operaciones de embalaje. Estas soluciones incluyen encajadoras robóticas, paletizadores, máquinas automáticas de llenado y sellado y sistemas de control integrados que reducen la intervención manual y mejoran la productividad.

El informe del mercado de automatización de embalaje en América del Norte está segmentado por tipo de negocio (minoristas de comercio electrónico B2B, minoristas de comercio electrónico B2C, minoristas omnicanal, distribuidores mayoristas y fabricantes), tipo de producto (llenado, etiquetado, almohada horizontal/vertical, embalaje en cajas, embolsado, paletización, transporte/manipulación, taponado y envuelto), nivel de automatización (totalmente automático y semiautomático), industria de usuario final (alimentación, productos farmacéuticos, cosméticos, uso doméstico, bebidas, productos químicos, logística y otras industrias de usuarios finales). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Minoristas de comercio electrónico B2B |

| Minoristas de comercio electrónico B2C |

| Minoristas omnicanal |

| Distribuidores mayoristas |

| Fabricantes |

| Llenado |

| Etiquetado |

| Almohada horizontal / vertical |

| Embalaje en cajas |

| Embolsado |

| Paletización |

| Transporte / Manipulación |

| Taponado |

| Envuelto |

| Totalmente automático |

| Semiautomático |

| Alimentación |

| Productos farmacéuticos |

| Cosméticos |

| Uso doméstico |

| Bebidas |

| Productos químicos |

| Comercio electrónico y logística |

| Otras industrias de usuarios finales |

| Estados Unidos |

| Canadá |

| México |

| Por tipo de negocio | Minoristas de comercio electrónico B2B |

| Minoristas de comercio electrónico B2C | |

| Minoristas omnicanal | |

| Distribuidores mayoristas | |

| Fabricantes | |

| Por tipo de producto | Llenado |

| Etiquetado | |

| Almohada horizontal / vertical | |

| Embalaje en cajas | |

| Embolsado | |

| Paletización | |

| Transporte / Manipulación | |

| Taponado | |

| Envuelto | |

| Por nivel de automatización | Totalmente automático |

| Semiautomático | |

| Por industria de usuario final | Alimentación |

| Productos farmacéuticos | |

| Cosméticos | |

| Uso doméstico | |

| Bebidas | |

| Productos químicos | |

| Comercio electrónico y logística | |

| Otras industrias de usuarios finales | |

| Por país | Estados Unidos |

| Canadá | |

| México |

Preguntas clave respondidas en el informe

¿Cuál será el tamaño del mercado de automatización de embalaje en América del Norte para 2031?

Los pronósticos indican que el mercado alcanzará los 28.420 millones de USD en 2031, impulsado por una CAGR del 5,71%.

¿Qué segmento muestra el mayor potencial de crecimiento?

Se proyecta que los minoristas de comercio electrónico B2C registren una CAGR del 7,51%, lo que refleja la necesidad de automatización flexible para pedidos pequeños.

¿Por qué los sistemas de paletización están ganando impulso?

Los pedidos de unidades de mantenimiento de existencias (SKU) mixtas y los requisitos de palés listos para la planta están impulsando la demanda de paletizadores robóticos guiados por visión, que crecen a una tasa anual del 7,13%.

¿Qué factores hacen de Canadá un lugar de inversión atractivo?

Las subvenciones federales de cofinanciación y una base instalada más pequeña permiten la automatización en instalaciones nuevas, respaldando una CAGR del 6,65%.

¿Cómo influye la regulación en la adopción?

Los mandatos de reciclaje de California y las normas de serialización de la FDA obligan a realizar actualizaciones, acelerando la adquisición de sistemas adaptativos de sellado e inspección visual.

Última actualización de la página el: