Tamaño y Participación del Mercado de Servicios de Alimentación de Egipto

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

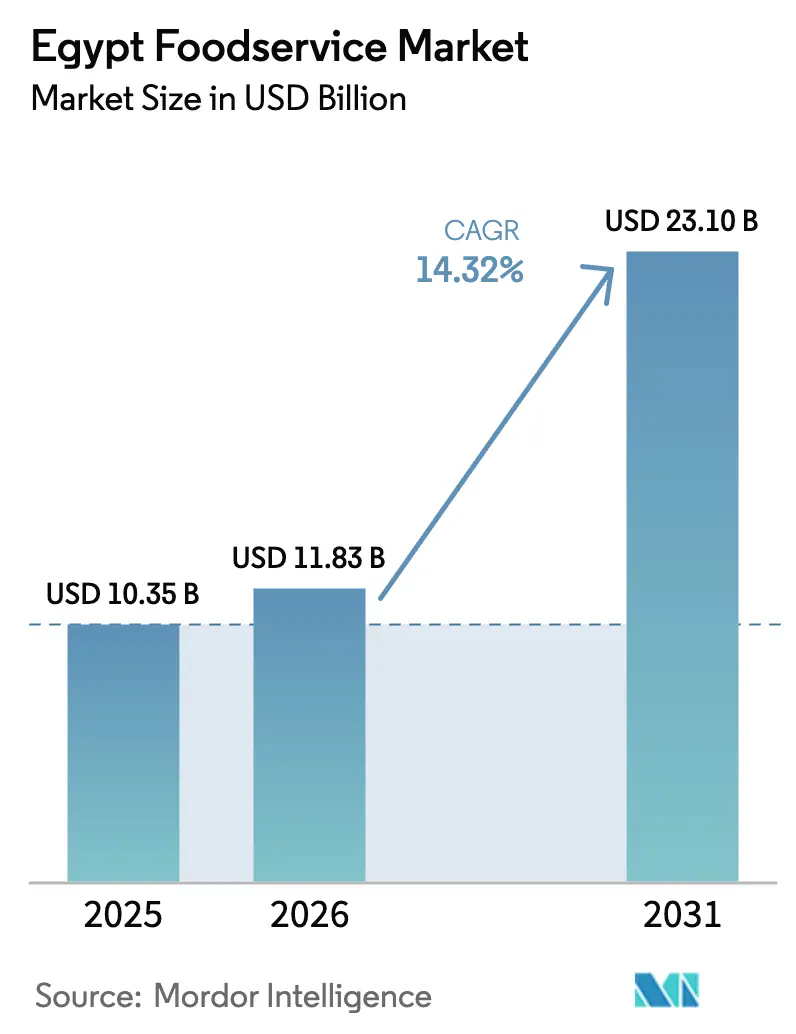

| Tamaño del mercado en el año base (2025) | 10.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.1 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.32% CAGR |

| Mercado de Crecimiento Más Rápido | Quick Service Restaurants |

| Mercado Más Grande | Cloud Kitchen |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Alimentación de Egipto por Mordor Intelligence

El tamaño del mercado de servicios de alimentación de Egipto en 2026 se estima en USD 11,83 mil millones, creciendo desde el valor de 2025 de USD 10,35 mil millones, con proyecciones para 2031 que muestran USD 23,1 mil millones, creciendo a una CAGR del 14,32% durante 2026-2031. Una sólida infraestructura digital, la recuperación del turismo y el aumento de los ingresos disponibles impulsan la demanda, incluso cuando la inflación alimentaria y las presiones cambiarias ponen a prueba la resiliencia del sector. Los restaurantes de servicio rápido mantienen su ventaja orientada al costo, mientras que los modelos basados en entrega a domicilio atraen nuevas inversiones hacia cocinas en la nube y redes de tiendas oscuras. La formalización gubernamental de los vendedores ambulantes, combinada con la entrada acelerada de franquiciadores del CCG tras la devaluación de 2024, amplía la participación en el mercado de servicios de alimentación de Egipto. Las reformas en curso respaldadas por el FMI, más visiblemente el desarrollo de Ras El-Hekma por USD 35 mil millones, amplifican los flujos de hospitalidad que repercuten directamente en el tráfico de restaurantes[1]Fondo Monetario Internacional. "República Árabe de Egipto: Primera y Segunda Revisiones en el Marco del Acuerdo Ampliado bajo el Servicio Ampliado del Fondo, Consulta sobre Política Monetaria y Solicitudes de Exención por Incumplimiento de un Criterio de Desempeño, y Aumento y Reprogramación del Acceso—Comunicado de Prensa; e Informe del Personal; Informe de País del FMI No. 24/98." 19 de marzo de 2024. https://www.elibrary.imf.org/downloadpdf/view/journals/002/2024/098/002.2024.issue-098-en.pdf.

Conclusiones Clave del Informe

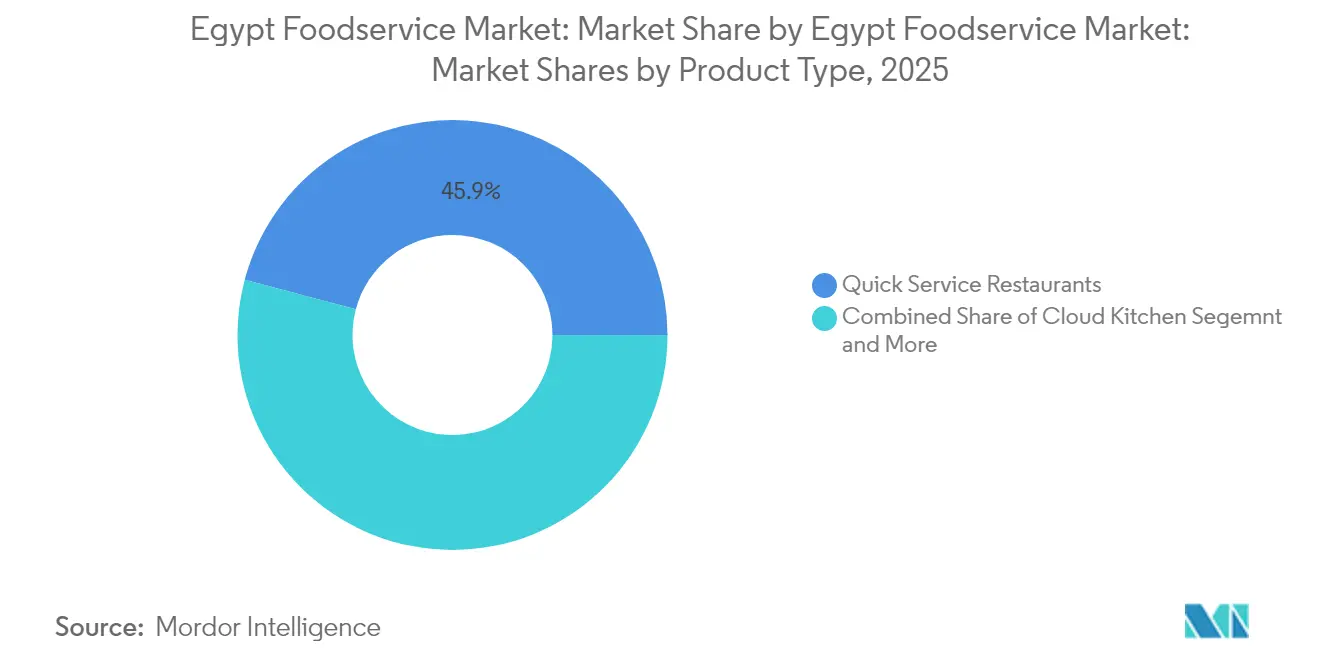

- Por tipo de servicio de alimentación, los Restaurantes de Servicio Rápido lideraron con el 45,86% de la participación del mercado de servicios de alimentación de Egipto en 2025; se prevé que las Cocinas en la Nube se expandan a una CAGR del 13,21% hasta 2031.

- Por formato de establecimiento, los establecimientos independientes representaron el 70,88% del tamaño del mercado de servicios de alimentación de Egipto en 2025, mientras que se proyecta que los establecimientos en cadena crezcan a una CAGR del 8,05% hasta 2031.

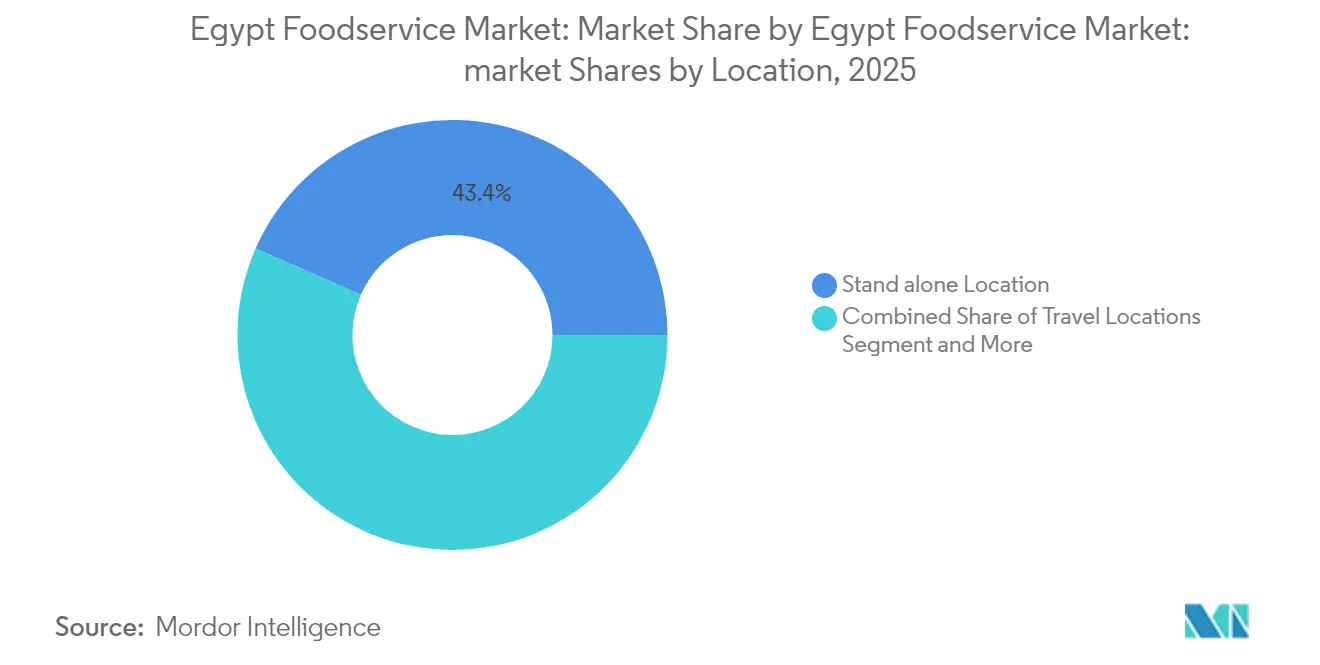

- Por ubicación, los locales independientes captaron el 43,42% de participación en 2025, mientras que los establecimientos basados en viajes avanzan a una CAGR del 11,44% hasta 2031.

- Por tipo de servicio, el consumo en el local representó el 58,76% de la participación en ingresos en 2025; los servicios de entrega a domicilio mantienen la trayectoria más rápida con una CAGR del 14,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de Alimentación de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del ingreso disponible y expansión de la clase media urbana | +2.8% | Nacional, concentrado en el Gran Cairo, Alejandría, Giza | Mediano plazo (2-4 años) |

| Proliferación de plataformas de entrega a domicilio de terceros | +3.1% | Centros urbanos, en expansión hacia ciudades secundarias | Corto plazo (≤ 2 años) |

| Recuperación del turismo post-COVID y campaña "Egipto, Seguro y Listo" | +2.2% | Mar Rojo, Sur del Sinaí, Luxor, Asuán, El Cairo | Mediano plazo (2-4 años) |

| Formalización gubernamental de vendedores de comida callejera | +1.9% | Nacional, prioridad en El Cairo, Alejandría, Giza | Largo plazo (≥ 4 años) |

| Aumento de la capacidad de cocinas fantasma vinculadas a redes de tiendas oscuras | +2.7% | Gran Cairo, Alejandría, en expansión hacia ciudades secundarias | Corto plazo (≤ 2 años) |

| Entrada acelerada de franquiciadores del CCG tras las devaluaciones cambiarias de 2023 | +2.4% | Nacional, enfoque inicial en los principales centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Ingreso Disponible y Expansión de la Clase Media Urbana

La expansión de la clase media urbana de Egipto genera una demanda sostenida de experiencias de servicios de alimentación más allá de la cocina doméstica tradicional, especialmente a medida que los aumentos salariales gubernamentales y las medidas de protección social compensan parcialmente las presiones inflacionarias. El gobierno elevó los salarios mínimos del sector público de EGP 3.500 a EGP 4.000 y anunció un paquete social adicional de EGP 180 mil millones para el ejercicio fiscal 2024/25, que incluye complementos de pensiones y una cobertura ampliada de Takaful y Karama a más de 5 millones de hogares. Este apoyo a los ingresos, aunque modesto en relación con las tasas de inflación, sostiene el gasto discrecional en experiencias gastronómicas entre los segmentos de ingresos medios-bajos. Los centros urbanos como el Gran Cairo y Alejandría se benefician de manera más significativa, ya que estas regiones concentran las oportunidades de empleo formal y los ajustes salariales gubernamentales[2]Refaat, Taarek. "Confederación Mundial del Empleo: Egipto 'Atractivo' para la Inversión... Los Ingredientes para el Éxito 'Están Disponibles'." SEE News, 14 de mayo de 2024. https://see.news/world-employment-confederation-egypt-attractive-for-investment-ingredients-for-success-available. La tendencia se acelera a medida que la recuperación proyectada del PIB de Egipto al 4,4-4,5% en el ejercicio fiscal 2024/25 y al 5,5% en el mediano plazo crea oportunidades de empleo y crecimiento salarial en los sectores de servicios. Sin embargo, la sostenibilidad de este impulsor depende del control exitoso de la inflación, con proyecciones del FMI que indican que la inflación general descenderá del 35,7% al 15,3% para el ejercicio fiscal 2024/25 a medida que las medidas de ajuste monetario surtan efecto.

Proliferación de Plataformas de Entrega a Domicilio de Terceros

Las plataformas de entrega digital reconfiguran fundamentalmente la accesibilidad de los servicios de alimentación y los modelos operativos, con empresas como Talabat, Akelni y Mrsool expandiendo la infraestructura y la cobertura de servicios en los centros urbanos egipcios. La adquisición de Instashop por parte de Talabat por USD 360 millones en 2024 demuestra la consolidación del sector y su expansión hacia la entrega de comestibles, creando redes integradas de tiendas oscuras que apoyan tanto la entrega de restaurantes como las operaciones de comercio rápido. Esta integración permite a los restaurantes acceder a canales de distribución más amplios al tiempo que reduce los costos de entrega de última milla a través de una infraestructura logística compartida. Las plataformas se benefician del perfil demográfico joven de Egipto y del aumento de la penetración de teléfonos inteligentes, especialmente a medida que las soluciones de pago móvil ganan aceptación entre los consumidores urbanos. La financiación de Serie A de USD 3 millones de OneOrder en 2024 apunta específicamente a la digitalización de la cadena de suministro de restaurantes, lo que indica la confianza de los inversores en el potencial de adopción tecnológica del sector[3]Wamda. "OneOrder recauda 3 millones de dólares en financiación de Serie A." Enero de 2024. https://www.wamda.com/2024/01/oneorder-raises-3-million-series-funding. La proliferación crea efectos de red en los que una mayor participación de restaurantes atrae a más consumidores, mientras que mayores volúmenes de pedidos justifican las inversiones de las plataformas en infraestructura logística y capacidades tecnológicas.

Recuperación del Turismo Post-COVID y Campaña "Egipto, Seguro y Listo"

La recuperación del turismo en Egipto se traduce directamente en demanda de servicios de alimentación en destinos clave, con el sector beneficiándose tanto del gasto de visitantes internacionales como del crecimiento del turismo doméstico. La campaña "Egipto, Seguro y Listo", lanzada en coordinación con protocolos internacionales de salud, ayudó a restaurar la confianza en la infraestructura turística y las medidas de seguridad de Egipto. El desempeño turístico mostró fortaleza antes de los conflictos regionales, aunque la guerra entre Gaza e Israel y las perturbaciones en el Mar Rojo afectaron la llegada de visitantes a finales de 2023 y principios de 2024. Los ingresos del Canal de Suez cayeron aproximadamente un 50% interanual en enero de 2024, lo que indica impactos más amplios de la perturbación regional en los flujos turísticos. Sin embargo, el acuerdo de desarrollo de Ras El-Hekma proporciona un catalizador significativo para la expansión de la infraestructura turística, con USD 35 mil millones en inversión comprometida que se espera genere nueva demanda de hospitalidad y servicios de alimentación a lo largo de la Costa Norte de Egipto. La escala del proyecto sugiere el potencial para desarrollos de complejos turísticos integrados que podrían transformar los mercados regionales de servicios de alimentación tanto a través de la demanda directa de restaurantes hoteleros como de oportunidades gastronómicas auxiliares que atienden a las fuerzas laborales de construcción y operación. La sostenibilidad de la recuperación depende de la estabilidad regional y la ejecución exitosa de las inversiones en infraestructura turística.

Formalización Gubernamental de Vendedores de Comida Callejera

El enfoque sistemático del gobierno para formalizar a los vendedores de comida callejera crea vías para que los operadores informales accedan a cadenas de suministro formales, financiamiento y marcos de cumplimiento regulatorio. Esta iniciativa aborda la alta tasa de informalidad de Egipto en el sector de alojamiento y servicios de alimentación, donde la informalidad económica general alcanza el 67% según el análisis de la OIT. Los programas de formalización proporcionan a los vendedores registro comercial, paquetes de facilitación fiscal y acceso a sistemas de pago digital a través de asociaciones con la Autoridad Nacional de Seguridad Alimentaria y otros organismos reguladores. El proceso permite a los vendedores callejeros participar en plataformas de entrega a domicilio de terceros, ampliando su alcance de clientes más allá de las ubicaciones geográficas inmediatas. Las iniciativas de registro comercial digital y los procedimientos de licencias simplificados reducen las barreras burocráticas que anteriormente disuadían la formalización. Sin embargo, la transición requiere que los vendedores absorban los costos de tributación formal y cumplimiento regulatorio, creando presiones financieras a corto plazo que pueden ralentizar las tasas de adopción. El éxito depende de que el gobierno proporcione servicios de apoyo adecuados, incluido el acceso a microfinanzas, capacitación empresarial e implementación gradual de obligaciones fiscales para garantizar la viabilidad de los vendedores durante el período de transición.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inflación alimentaria y depreciación del EGP | -3.8% | Nacional, aguda en centros urbanos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Cadenas de suministro de importación volátiles y picos en el costo de ingredientes | -2.9% | Nacional, grave en las rutas comerciales del Mar Rojo | Corto plazo (≤ 2 años) |

| Cortes de energía intermitentes que elevan los gastos operativos de generadores | -1.7% | Nacional, concentrado en zonas industriales | Mediano plazo (2-4 años) |

| Fuga de talento culinario hacia el CCG que impulsa la inflación salarial | -2.1% | Nacional, aguda en los centros de hospitalidad de El Cairo y Alejandría | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inflación Alimentaria y Depreciación del EGP

La crisis de inflación alimentaria en Egipto restringe severamente el poder adquisitivo de los consumidores y la rentabilidad de los restaurantes, con los precios de alimentos y bebidas aumentando un 71,9% interanual y la inflación en los servicios de restaurantes alcanzando el 49,5% anual. La unificación del tipo de cambio de marzo de 2024 resultó en una devaluación del 38% de la libra egipcia frente al USD, creando presiones de costos inmediatas para los restaurantes dependientes de ingredientes, equipos y materiales de embalaje importados. Los precios de las verduras mostraron una volatilidad extrema, con aumentos mensuales del 24,4% en agosto de 2023, lo que obligó a los restaurantes a ajustar frecuentemente los precios del menú y los tamaños de las porciones. El entorno inflacionario afecta desproporcionadamente a los consumidores de ingresos medios y bajos, quienes reducen la frecuencia de salidas a comer y se inclinan hacia opciones de alimentos de menor precio. Los operadores de restaurantes enfrentan compresión de márgenes al equilibrar el traslado de costos con la sensibilidad al precio de los consumidores, lo que a menudo resulta en una reducción de la calidad del servicio o del horario de operación. El agresivo ajuste monetario del Banco Central de Egipto, con tasas de política que alcanzan el 27,75%, tiene como objetivo anclar las expectativas de inflación, pero simultáneamente aumenta los costos de endeudamiento para la expansión de restaurantes y el financiamiento del capital de trabajo. La recuperación depende del control exitoso de la inflación, con proyecciones del FMI que indican que la inflación general descenderá al 15,3% para el ejercicio fiscal 2024/25 a medida que la estabilidad del tipo de cambio y las medidas de política monetaria surtan efecto.

Cadenas de Suministro de Importación Volátiles y Picos en el Costo de Ingredientes

Las perturbaciones en la cadena de suministro crean incertidumbre operativa y volatilidad de costos para los operadores de servicios de alimentación, particularmente aquellos dependientes de ingredientes importados y equipos especializados. Las perturbaciones en el envío por el Mar Rojo redujeron los ingresos del Canal de Suez en aproximadamente un 50% interanual en enero de 2024, lo que indica desafíos logísticos más amplios que afectan la confiabilidad y los costos de las importaciones de alimentos. El mecanismo de indexación de precios de combustible del gobierno, implementado en marzo de 2024 con precios del diésel aumentando un 21,2% y el fueloil incrementándose un 25%, impacta directamente los costos de transporte de alimentos y logística de cadena de frío. Los restaurantes enfrentan desafíos en la gestión de inventarios al equilibrar los costos de almacenamiento frente a los riesgos de desabastecimiento, lo que a menudo lleva a la simplificación del menú o a una mayor dependencia de ingredientes de origen local. La volatilidad afecta particularmente a las operaciones de franquicias internacionales y a los restaurantes de alta gama que mantienen especificaciones estandarizadas de ingredientes y no pueden sustituir fácilmente alternativas locales. La escasez de divisas, que creó acumulaciones de USD 7-8 mil millones en los bancos antes de la unificación de marzo de 2024, retrasó previamente las importaciones esenciales y obligó a los restaurantes a buscar proveedores alternativos a precios premium. Si bien la liberalización del tipo de cambio ha eliminado estos atrasos, los conflictos regionales en curso y las presiones globales en la cadena de suministro mantienen niveles de riesgo elevados para las operaciones dependientes de importaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Segmento 1

Los Restaurantes de Servicio Rápido ostentan el 45,86% de participación de mercado en 2025, lo que refleja la preferencia de los consumidores egipcios por opciones gastronómicas asequibles y convenientes en medio de presiones económicas y limitaciones de tiempo en entornos urbanos. El dominio del segmento se debe a su capacidad de ofrecer calidad estandarizada a precios accesibles, con grandes actores como KFC operando 169 sucursales en todo Egipto y McDonald's manteniendo una fuerte presencia a través de las operaciones de franquicia de Mansour Group. Los operadores de restaurantes de servicio rápido se benefician de economías de escala en la adquisición, operaciones estandarizadas que reducen los costos de capacitación laboral y relaciones establecidas con la cadena de suministro que proporcionan cierto aislamiento frente a la volatilidad del costo de los ingredientes. La resiliencia del segmento durante los períodos inflacionarios refleja su propuesta de valor para los consumidores sensibles al precio que buscan experiencias gastronómicas consistentes. Los franquiciadores internacionales como Arby's, que firmó acuerdos para 50 ubicaciones de restaurantes en 2024, ven el mercado de restaurantes de servicio rápido de Egipto como una atractiva oportunidad de expansión a pesar de los vientos en contra económicos.

Las Cocinas en la Nube representan el segmento de servicios de alimentación de más rápido crecimiento con una CAGR del 13,21% hasta 2031, impulsadas por la expansión de las plataformas de entrega digital y el cambio en las preferencias de los consumidores hacia experiencias gastronómicas en el hogar. Este segmento se beneficia de requisitos de capital significativamente menores en comparación con los restaurantes tradicionales, eliminando los costos inmobiliarios de la sala de atención al público y permitiendo a los operadores concentrar recursos en la producción de alimentos y la optimización de la entrega. La adquisición de Instashop por parte de Talabat por USD 360 millones demuestra la integración entre las plataformas de entrega y las redes de tiendas oscuras, creando infraestructura que apoya tanto la entrega de restaurantes como las operaciones de comercio rápido. Las cocinas en la nube permiten a las marcas de restaurantes probar nuevos mercados y conceptos de menú con una inversión inicial mínima, al tiempo que ofrecen flexibilidad para ajustar las operaciones en función de los patrones de demanda y el rendimiento de las zonas de entrega. El crecimiento del segmento se acelera a medida que las plataformas de entrega a domicilio de terceros amplían su cobertura más allá de los principales centros urbanos, creando acceso al mercado para los operadores de cocinas en la nube en ciudades secundarias donde la economía de los restaurantes tradicionales puede no justificar ubicaciones físicas.

Por Establecimiento: Resiliencia Independiente Frente a la Expansión en Cadena

Los establecimientos independientes mantienen el liderazgo del mercado con el 70,88% de participación en 2025, demostrando la resiliencia de las operaciones de servicios de alimentación familiares y de pequeña escala que dominan el panorama gastronómico tradicional de Egipto. Estos establecimientos se benefician de menores costos generales, adaptación flexible del menú y un profundo conocimiento del mercado local que les permite ajustarse rápidamente a las preferencias de los consumidores y las condiciones económicas. Los operadores independientes a menudo obtienen ingredientes de proveedores locales, lo que proporciona cierta protección contra la volatilidad del costo de las importaciones al tiempo que apoya los sistemas alimentarios regionales. Su éxito refleja la preferencia de los consumidores egipcios por la cocina auténtica y adaptada localmente y las experiencias de servicio personalizado que las grandes cadenas tienen dificultades para replicar.

Los establecimientos en cadena emergen como el segmento de más rápido crecimiento con una CAGR del 8,05% hasta 2031, lo que refleja las tendencias graduales de formalización y consolidación dentro del mercado de servicios de alimentación de Egipto. La expansión en cadena se beneficia de operaciones estandarizadas, sistemas de adquisición centralizados y reconocimiento de marca establecido que atrae a consumidores que buscan estándares de calidad y servicio consistentes. Los franquiciadores internacionales aceleraron su entrada en Egipto tras las devaluaciones cambiarias de 2023-2024, que mejoraron el atractivo de la inversión y redujeron las tarifas de franquicia denominadas en dólares en relación con el potencial de ingresos locales. La expansión de Pickl en Egipto y el acuerdo de desarrollo de 50 restaurantes de Arby's ejemplifican esta tendencia, ya que los franquiciadores con sede en el CCG ven a Egipto como un mercado de crecimiento atractivo a pesar de la volatilidad económica.

Por Ubicación: Prevalencia de Locales Independientes Frente a la Oportunidad de Viajes

Las ubicaciones independientes dominan con el 43,42% de participación de mercado en 2025, lo que refleja la prevalencia de restaurantes de barrio, vendedores de comida callejera y establecimientos independientes que sirven a las comunidades locales sin integración en desarrollos comerciales más grandes. Estas ubicaciones se benefician de costos de alquiler más bajos en comparación con los espacios integrados en centros comerciales u hoteles, lo que permite a los operadores ofrecer precios competitivos manteniendo márgenes de beneficio aceptables. Los establecimientos independientes a menudo desarrollan una fuerte lealtad de clientes locales a través de un servicio personalizado y una personalización del menú que responde a las preferencias inmediatas de la comunidad. El segmento incluye tanto restaurantes formales como establecimientos semiformales que sirven a grupos de trabajo, barrios residenciales y centros de transporte.

Las ubicaciones de viajes representan el segmento de más rápido crecimiento con una CAGR del 11,44% hasta 2031, directamente vinculado a la recuperación del turismo en Egipto y a las iniciativas de desarrollo de infraestructura. Este segmento se beneficia de la campaña "Egipto, Seguro y Listo" del gobierno y de las principales inversiones turísticas, incluido el proyecto de desarrollo de Ras El-Hekma por USD 35 mil millones que creará una demanda significativa de hospitalidad y servicios de alimentación. Las operaciones de servicios de alimentación en aeropuertos, ejemplificadas por los contratos ganados por SSP Group en aeropuertos egipcios, demuestran el potencial de expansión del segmento a medida que los viajes internacionales se recuperan SSP Group.

Por Tipo de Servicio: La Tradición de Comer en el Local Frente a la Transformación de la Entrega a Domicilio

El servicio de consumo en el local mantiene el dominio con el 58,76% de participación de mercado en 2025, lo que refleja las preferencias culturales egipcias por las experiencias gastronómicas sociales y la continua importancia de los restaurantes como espacios de reunión comunitaria. Esta preferencia persiste a pesar de las presiones económicas, lo que indica que salir a comer cumple funciones sociales y culturales más allá del mero consumo de alimentos. Los establecimientos de consumo en el local se benefician de valores de pedido promedio más altos en comparación con los pedidos de entrega, ya que los clientes típicamente piden bebidas, aperitivos y postres cuando comen en entornos de restaurante. El segmento incluye tanto restaurantes formales como establecimientos tradicionales como las ahwas (casas de café) que sirven como centros sociales para reuniones de negocios, reuniones familiares e interacciones comunitarias.

Los servicios de entrega a domicilio emergen como el segmento de más rápido crecimiento con una CAGR del 14,52% hasta 2031, transformando la accesibilidad de los servicios de alimentación y los modelos operativos en los centros urbanos egipcios. Este crecimiento refleja el cambio en el comportamiento del consumidor acelerado por la proliferación de plataformas digitales, con empresas como Talabat, Akelni y Mrsool expandiendo la cobertura y las capacidades de servicio. El segmento se beneficia de menores costos generales en comparación con las operaciones de consumo en el local, ya que los restaurantes pueden optimizar el espacio de cocina y eliminar los gastos de sala de atención al público mientras alcanzan mercados geográficos más amplios. El crecimiento de la entrega permite a los restaurantes atender a los clientes durante horarios extendidos y condiciones climáticas que de otro modo podrían limitar el tráfico peatonal hacia las ubicaciones físicas. La integración con redes de tiendas oscuras, demostrada por la adquisición de Instashop por parte de Talabat, crea sinergias operativas que reducen los costos de entrega al tiempo que amplían la oferta de productos más allá de los menús de restaurantes tradicionales.

Análisis Geográfico

El mercado de servicios de alimentación de Egipto está fuertemente concentrado en los principales centros urbanos, incluidos el Gran Cairo, Alejandría y Giza. Esta concentración está impulsada por la alta densidad de población, los elevados ingresos disponibles y la bien desarrollada infraestructura turística. Estas ciudades se benefician de cadenas de suministro establecidas, bases de consumidores diversas y proximidad a las instalaciones de importación, lo que garantiza la disponibilidad de ingredientes a pesar de los desafíos más amplios de la cadena de suministro. Los patrones de desarrollo urbano en Egipto, caracterizados por la concentración de oportunidades económicas y empleo formal en áreas metropolitanas, han creado segmentos de consumidores con ingresos regulares y hábitos de comer fuera de casa. Además, los proyectos de infraestructura gubernamentales, como la Nueva Capital Administrativa y las iniciativas de expansión urbana, están generando nueva demanda de servicios de alimentación en zonas urbanas emergentes. Sin embargo, esta concentración geográfica aumenta la vulnerabilidad a los choques económicos localizados y limita el acceso al mercado para los operadores que buscan expandirse más allá de estas ciudades.

Los destinos turísticos a lo largo del Mar Rojo, incluidos Sharm El-Sheikh, Hurghada y los desarrollos emergentes en la Costa Norte, presentan oportunidades de crecimiento significativas. Estas regiones se están beneficiando de la recuperación del turismo internacional y de sustanciales inversiones en hospitalidad. El proyecto Ras El-Hekma de USD 35 mil millones es un impulsor clave de la demanda de servicios de alimentación, atendiendo tanto los requisitos de restaurantes hoteleros como las necesidades de comidas de la fuerza laboral. Estos destinos tienen precios premium debido a los patrones de gasto de los turistas y la competencia limitada, lo que permite a los operadores lograr márgenes de beneficio más altos a pesar de los elevados costos operativos. Los ingresos en divisas extranjeras en estas regiones proporcionan cierto aislamiento frente a la inflación doméstica, aunque siguen siendo vulnerables a los conflictos regionales y las perturbaciones en los viajes globales. La campaña "Egipto, Seguro y Listo" apoya la recuperación al abordar las preocupaciones de seguridad que anteriormente disuadían a los visitantes internacionales.

Las ciudades secundarias y las zonas rurales están emergiendo como mercados potenciales debido a la expansión de las plataformas de entrega digital y las iniciativas de formalización gubernamental. Estas regiones ofrecen menores costos operativos, incluidos alquileres y gastos laborales reducidos, al tiempo que atienden a poblaciones con un poder adquisitivo creciente respaldado por los programas de protección social del gobierno y los ingresos agrícolas. Plataformas como Talabat y Akelni están facilitando el acceso al mercado para los operadores locales y las cadenas nacionales que buscan diversificación geográfica. Sin embargo, los desafíos de infraestructura, como el suministro eléctrico poco confiable y la logística limitada de cadena de frío, aumentan la complejidad operativa. El éxito en estos mercados requiere modelos de negocio adaptados a las preferencias locales, la sensibilidad al precio y las limitaciones de infraestructura, aprovechando las plataformas digitales para superar las barreras tradicionales de acceso al mercado.

Panorama Competitivo

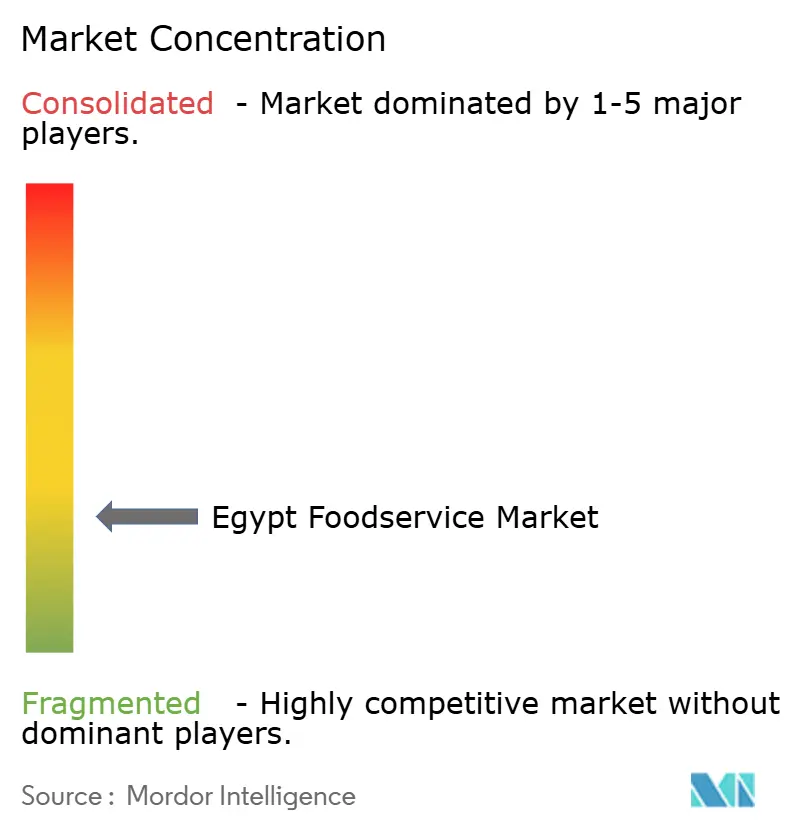

El Mercado de Servicios de Alimentación de Egipto, con una puntuación de concentración de 3 sobre 10, muestra una fragmentación moderada. Esta puntuación destaca oportunidades sustanciales tanto para la consolidación del mercado como para el éxito de nuevos participantes, siempre que adopten un posicionamiento estratégico y una excelencia operativa. Los líderes del mercado como Americana Restaurants International PLC, Alamar Foods Company y Mansour Group aprovechan las redes establecidas de cadena de suministro, el reconocimiento de marca y las carteras diversificadas para asegurar su ventaja competitiva. Sin embargo, la baja concentración del mercado indica que los recién llegados pueden obtener participaciones de mercado significativas a través de un posicionamiento único o adoptando tecnología. El panorama competitivo recompensa a los operadores hábiles para navegar las fluctuaciones económicas manteniendo al mismo tiempo una calidad y un valor consistentes. Los actores exitosos demuestran adaptabilidad, ajustando los precios del menú, los tamaños de las porciones y los modelos de servicio en respuesta a los cambios en el poder adquisitivo de los consumidores.

Las tendencias estratégicas destacan un impulso hacia la transformación digital y el fortalecimiento de las capacidades de entrega. Los operadores tradicionales colaboran cada vez más con plataformas de terceros e invierten en formatos de cocinas en la nube, todo para aprovechar la creciente demanda de entregas. Pero la adopción tecnológica no se limita solo a la entrega; también está permeando áreas como la gestión de inventarios, la participación del cliente y la optimización operativa. Estos avances permiten a los operadores más pequeños rivalizar con las ventajas de escala de las cadenas más grandes.

Abundan las oportunidades sin explotar en ciudades secundarias con cobertura limitada de plataformas de entrega, en destinos turísticos que experimentan mejoras de infraestructura y en segmentos de cocina de nicho que atienden al rico tapiz cultural de Egipto. El panorama regulatorio está cambiando a favor de los operadores formales. Las iniciativas gubernamentales no solo ofrecen beneficios de cumplimiento, sino también un acceso más fácil al financiamiento. Esto posiciona a los establecimientos con licencia para un crecimiento rápido, mientras que sus contrapartes informales lidian con presiones para formalizarse o arriesgarse a salir del mercado.

Líderes de la Industria de Servicios de Alimentación de Egipto

Alamar Foods Company

Americana Restaurants International PLC

Mansour Group

Mo'men Group

The Olayan Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Nobu Restaurants ha lanzado oficialmente su primer restaurante en Egipto, en OGAMI, un prestigioso desarrollo costero de SODIC en la Costa Norte de Egipto. El debut lleva la característica cocina de fusión japonesa-peruana de Nobu a uno de los principales destinos de verano de la región, combinando una elegancia discreta con una vibrante energía mediterránea.

- Junio de 2025: Pizza Inn, el concepto de buffet de pizza, abrió su primer restaurante en Egipto como parte de un acuerdo de franquicia maestra de siete tiendas con Al Ruwad Hospitality Services & Restaurants Management Group.

- Octubre de 2024: La popular hamburguesería de Dubái Pickl lanzó su tienda insignia en El Cairo en 2024, marcando un hito importante en su expansión regional. Ubicado en Park Street West en Sheikh Zayed, este local ofrece servicio de consumo en el local, servicios de entrega a domicilio y una experiencia de cocina abierta para los amantes de las hamburguesas.

Alcance del Informe del Mercado de Servicios de Alimentación de Egipto

Cafeterías y Bares, Cocinas en la Nube, Restaurantes de Servicio Completo, Restaurantes de Servicio Rápido están cubiertos como segmentos por Tipo de Servicio de Alimentación. Establecimientos en Cadena, Establecimientos Independientes están cubiertos como segmentos por Establecimiento. Ocio, Alojamiento, Comercio Minorista, Independiente, Viajes están cubiertos como segmentos por Ubicación.| Cafeterías y Bares | Por Cocina | Bares y Pubs |

| Cafeterías | ||

| Bares de Jugos, Batidos y Postres | ||

| Tiendas Especializadas de Café y Té | ||

| Cocina en la Nube | ||

| Restaurantes de Servicio Completo | Por Cocina | Asiática |

| Europea | ||

| Latinoamericana | ||

| Oriente Medio | ||

| Norteamericana | ||

| Otras Cocinas de Restaurantes de Servicio Completo | ||

| Restaurantes de Servicio Rápido | Por Cocina | Panaderías |

| Hamburguesas | ||

| Helados | ||

| Cocinas a Base de Carne | ||

| Pizza | ||

| Otras Cocinas de Restaurantes de Servicio Rápido |

| Establecimientos en Cadena |

| Establecimientos Independientes |

| Ocio |

| Alojamiento |

| Comercio Minorista |

| Independiente |

| Viajes |

| Consumo en el Local |

| Para Llevar |

| Entrega a Domicilio |

| Tipo de Servicio de Alimentación | Cafeterías y Bares | Por Cocina | Bares y Pubs |

| Cafeterías | |||

| Bares de Jugos, Batidos y Postres | |||

| Tiendas Especializadas de Café y Té | |||

| Cocina en la Nube | |||

| Restaurantes de Servicio Completo | Por Cocina | Asiática | |

| Europea | |||

| Latinoamericana | |||

| Oriente Medio | |||

| Norteamericana | |||

| Otras Cocinas de Restaurantes de Servicio Completo | |||

| Restaurantes de Servicio Rápido | Por Cocina | Panaderías | |

| Hamburguesas | |||

| Helados | |||

| Cocinas a Base de Carne | |||

| Pizza | |||

| Otras Cocinas de Restaurantes de Servicio Rápido | |||

| Establecimiento | Establecimientos en Cadena | ||

| Establecimientos Independientes | |||

| Ubicación | Ocio | ||

| Alojamiento | |||

| Comercio Minorista | |||

| Independiente | |||

| Viajes | |||

| Tipo de Servicio | Consumo en el Local | ||

| Para Llevar | |||

| Entrega a Domicilio | |||

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de servicios de alimentación donde los clientes se sientan en una mesa, dan su pedido a un servidor y se les sirve la comida en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Un establecimiento de servicios de alimentación que ofrece a los clientes comodidad, rapidez y opciones de alimentos a precios más bajos. Los clientes generalmente se atienden a sí mismos y llevan su propia comida a sus mesas.

- CAFETERÍAS Y BARES - Un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrigerios y alimentos ligeros, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de jugos.

- COCINA EN LA NUBE - Un negocio de servicios de alimentación que utiliza una cocina comercial con el propósito de preparar alimentos solo para entrega a domicilio o para llevar, sin clientes que coman en el local.

| Palabra clave | Definición |

|---|---|

| Atún Aleta Blanca | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks diferenciados conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Angus | Es carne derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Cocina asiática | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del sudeste asiático, etc. |

| Valor Promedio de Pedido | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de servicios de alimentación. |

| Tocino | Es carne salada o ahumada que proviene de la espalda o los costados de un cerdo. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Black Angus | Es carne derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| BRC | Consorcio Minorista Británico |

| Hamburguesa | Es un sándwich que consiste en una o más hamburguesas de carne de res cocidas, colocadas dentro de un panecillo o bollo de pan cortado. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve varios refrigerios (principalmente café) y comidas ligeras. |

| Cafeterías y Bares | Es un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrigerios y alimentos ligeros, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de jugos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche al vapor y espuma de leche al vapor. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Establecimiento en Cadena | Se refiere a un establecimiento de servicios de alimentación que comparte marcas, opera en varias ubicaciones, tiene gestión centralizada y prácticas comerciales estandarizadas. |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Cocina en la Nube | Es un negocio de servicios de alimentación que utiliza una cocina comercial con el propósito de preparar alimentos solo para entrega a domicilio o para llevar, sin clientes que coman en el local. |

| Cóctel | Es una bebida alcohólica mezclada elaborada con un solo licor o una combinación de licores, mezclados con otros ingredientes como jugos, jarabes aromatizados, agua tónica, shrubs y amargos. |

| Edamame | Es un plato japonés preparado con soyas (cosechadas antes de que maduren o se endurezcan) y cocinadas en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del USDA |

| Espresso | Es una forma concentrada de café, servida en shots. |

| Cocina europea | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, holandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Salchicha Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Restaurante de servicio completo | Se refiere a un establecimiento de servicios de alimentación donde los clientes se sientan en una mesa, dan su pedido a un servidor y se les sirve la comida en la mesa. |

| Cocina Fantasma | Se refiere a una cocina en la nube. |

| GLA | Área Bruta Arrendable |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de res alimentada con granos | Es carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de res alimentada con pasto | Es carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Establecimiento Independiente | Se refiere a un establecimiento de servicios de alimentación que opera con un único local o está estructurado como una pequeña cadena con no más de tres ubicaciones. |

| Jugo | Es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Latte | Es un café con base de leche que se compone de uno o dos shots de espresso, leche al vapor y una fina capa de leche espumada. |

| Ocio | Se refiere a los servicios de alimentación ofrecidos como parte de un negocio de recreación, como estadios deportivos, zoológicos, cines y museos. |

| Alojamiento | Se refiere a las ofertas de servicios de alimentación en hoteles, moteles, casas de huéspedes, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas a base de carne | Incluye artículos alimenticios como pollo frito, bistec, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina de Oriente Medio | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Mocktail | Es una bebida mezclada sin alcohol. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida y curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la americana, canadiense, caribeña, etc. |

| Pastrami | Se refiere a carne de res ahumada y muy condimentada, típicamente servida en rodajas finas. |

| PDO | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica reconocida por normas oficiales para producir ciertos alimentos con características especiales relacionadas con la ubicación. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplanada cubierta con una mezcla sabrosa que generalmente incluye tomates y queso y a menudo otros ingredientes, y horneado. |

| Cortes primarios | Se refiere a las secciones principales de la canal. |

| Restaurante de servicio rápido | Se refiere a un establecimiento de servicios de alimentación que ofrece a los clientes comodidad, rapidez y opciones de alimentos a precios más bajos. Los clientes generalmente se atienden a sí mismos y llevan su propia comida a sus mesas. |

| Comercio Minorista | Se refiere a un establecimiento de servicios de alimentación dentro de un centro comercial, complejo comercial o edificio de bienes raíces comerciales, donde también operan otros negocios. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin eliminar la pulpa. |

| Tiendas especializadas de café y té | Se refiere a un establecimiento de servicios de alimentación que sirve únicamente varios tipos de té o café. |

| Independiente | Se refiere a restaurantes que tienen una infraestructura independiente y no están conectados a ningún otro negocio. |

| Sushi | Es un plato japonés de arroz avinagrado preparado, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos —a menudo crudos— y verduras. |

| Viajes | Se refiere a las ofertas de servicios de alimentación como la comida de avión, la comida en trenes de larga distancia y los servicios de alimentación en cruceros. |

| Cocina Virtual | Se refiere a una cocina en la nube. |

| Carne de Res Wagyu | Es carne de res derivada de cualquiera de cuatro cepas de una raza de ganado japonés negro o rojo que se valora por su carne altamente veteada. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación se considera para el valor promedio de pedido y se pronostica según las tasas de inflación previstas en los países.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción