Tamaño y Participación del Mercado de E Bikes de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

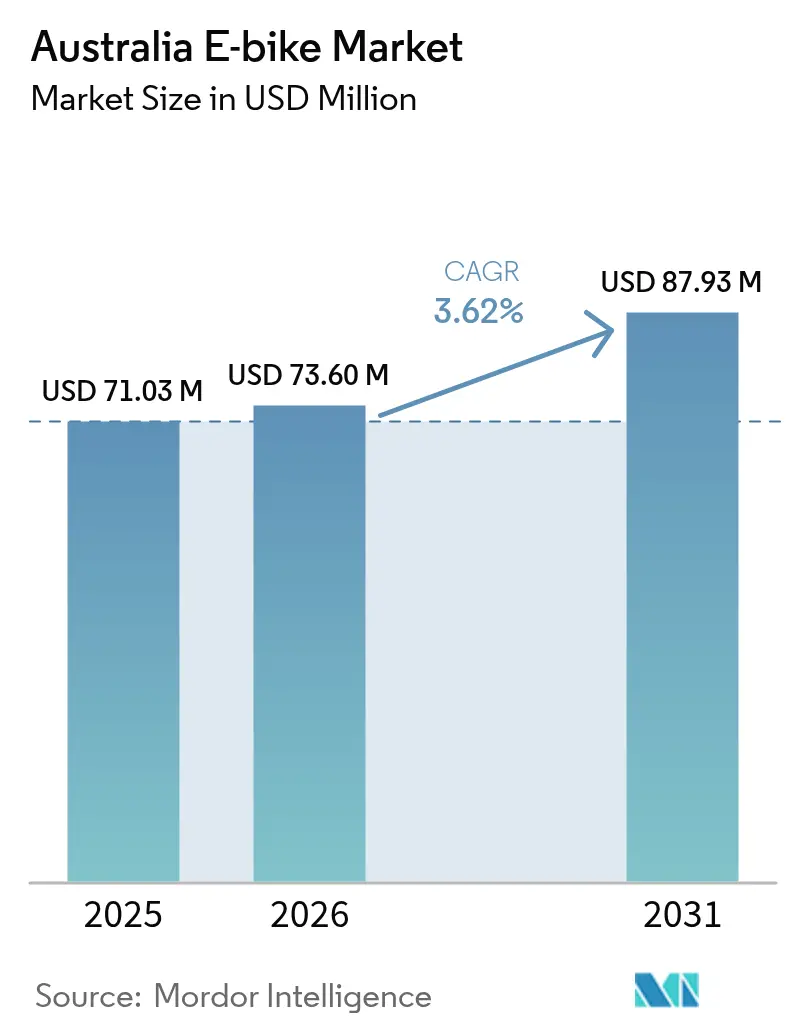

| Tamaño del mercado en el año base (2025) | 71.03 Millones de dólares |

| Tamaño del Mercado (2026) | 73.6 Millones de dólares |

| Tamaño del Mercado (2031) | 87.93 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E Bikes de Australia por Mordor Intelligence

El tamaño del mercado de e-bikes de Australia en 2026 se estima en USD 73,6 millones, creciendo desde el valor de 2025 de USD 71,03 millones con proyecciones para 2031 que muestran USD 87,93 millones, creciendo a una CAGR del 3,62% durante 2026-2031. El sólido gasto en infraestructura, el aumento de los costos de transporte y la demanda de flotas comerciales están guiando el próximo ciclo de crecimiento para el mercado de e-bikes australiano, alejándolo de un nicho puramente recreativo y orientándolo hacia una solución de movilidad convencional. Tasmania lidera la adopción nacional con asistencia eléctrica en la mayoría de los viajes en bicicleta. Las mujeres representan un número significativo de ciclistas, lo que señala un alcance demográfico más amplio que sustenta la resiliencia a mediano plazo del mercado de e-bikes australiano. Los modelos de carga y utilitarios se están acelerando con mayor rapidez a medida que los operadores de entrega de última milla buscan eficiencias en carbono y costos, y las regulaciones de seguridad de baterías en Nueva Gales del Sur están orientando la base de suministro hacia productos certificados de mayor calidad. Aunque la dominancia de China en más de cuatro quintas partes de la fabricación mundial de celdas introduce riesgos en la cadena de suministro, la producción de litio de Australia proporciona una cobertura latente si llegan a materializarse las inversiones en procesamiento intermedio.

Conclusiones Clave del Informe

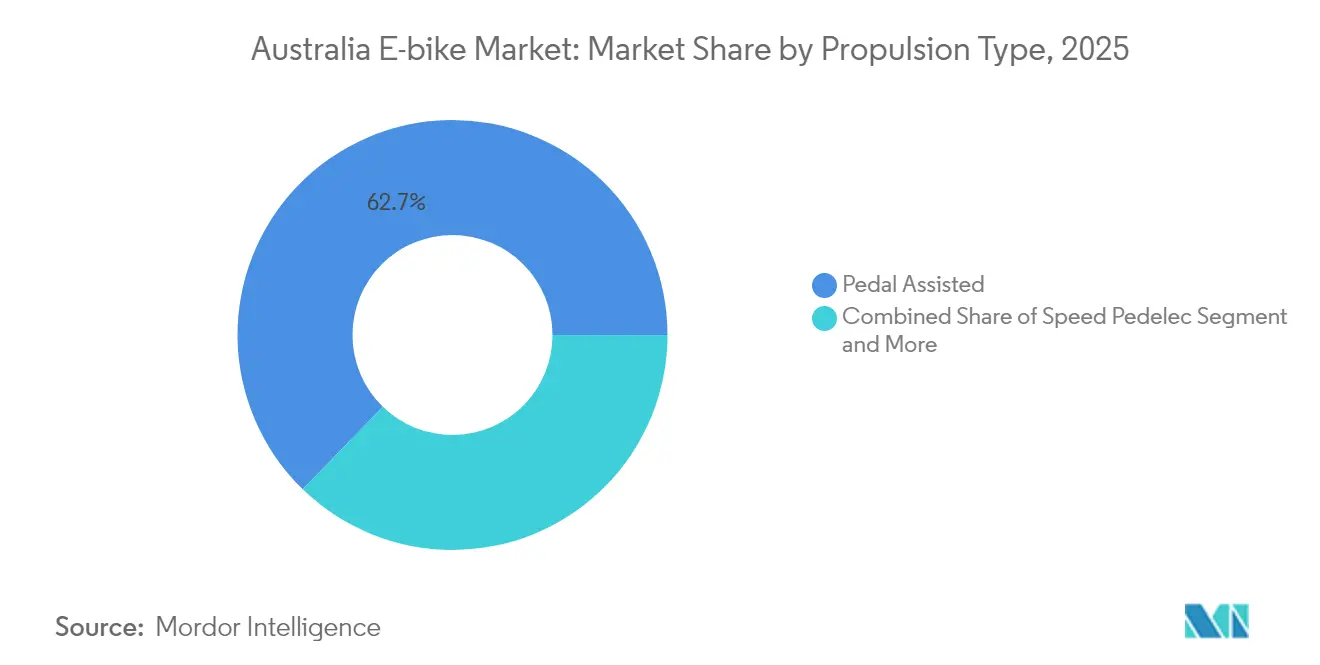

- Por tipo de propulsión, los modelos de asistencia por pedal representaron el 62,74% de la participación del mercado de e-bikes australiano en 2025, mientras que la demanda de velocípedos de alta velocidad avanza a una CAGR del 3,66% hasta 2031.

- Por tipo de aplicación, las bicicletas de ciudad/urbanas representaron el 47,15% de los ingresos en 2025; se prevé que las unidades de carga/utilitarias crezcan a una CAGR del 3,68% hasta 2031.

- Por tipo de batería, los sistemas de iones de litio captaron el 82,55% de las ventas en 2025 y se están expandiendo a una CAGR del 3,74%.

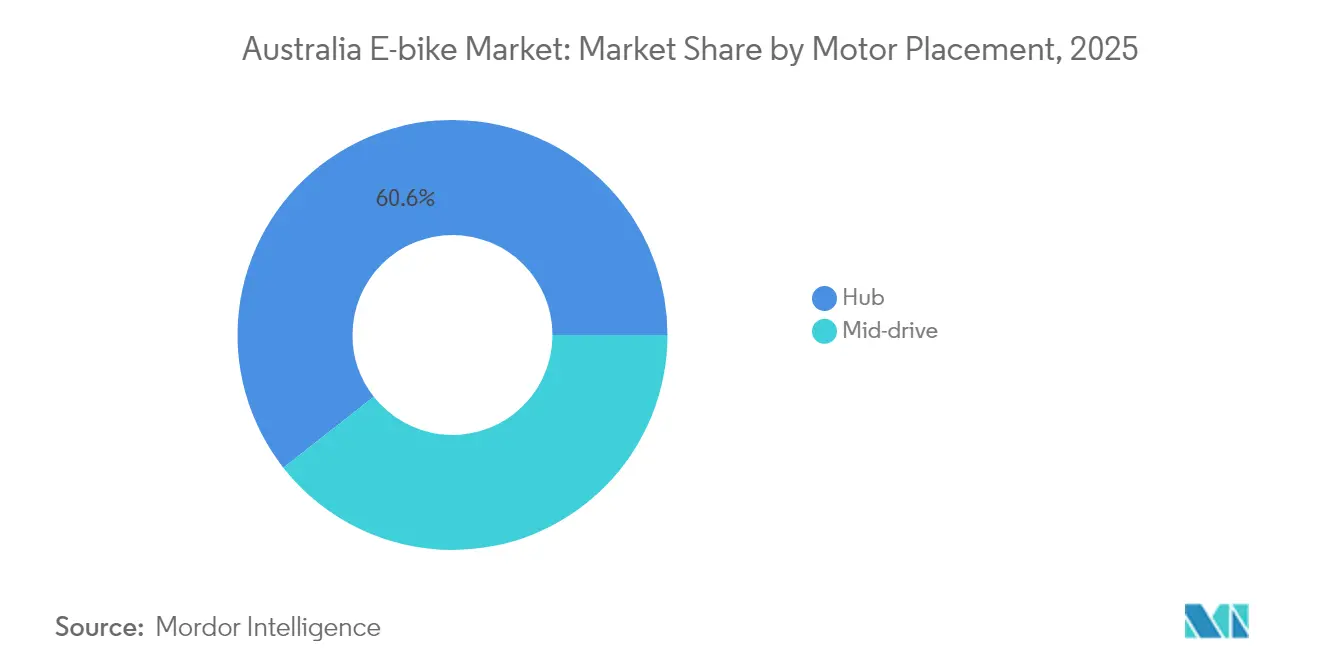

- Por ubicación del motor, los motores de buje representaron el 60,58% del mercado de e-bikes australiano en 2025, mientras que las unidades de transmisión central lideraron el crecimiento con una CAGR del 3,69%.

- Por sistema de transmisión, las transmisiones por cadena retuvieron una participación de ingresos del 72,61% en 2025; las transmisiones por correa están preparadas para crecer a una CAGR del 3,71%.

- Por potencia del motor, las bicicletas de menos de 250 W representaron el 55,89% del valor en 2025; la clase de 351-500 W registra la CAGR más rápida del 3,72%.

- Por banda de precio, el segmento de USD 1.500-2.499 tuvo una participación de mercado del 30,74%, el nivel de USD 2.500-3.499 está preparado para un crecimiento con una CAGR del 3,73%.

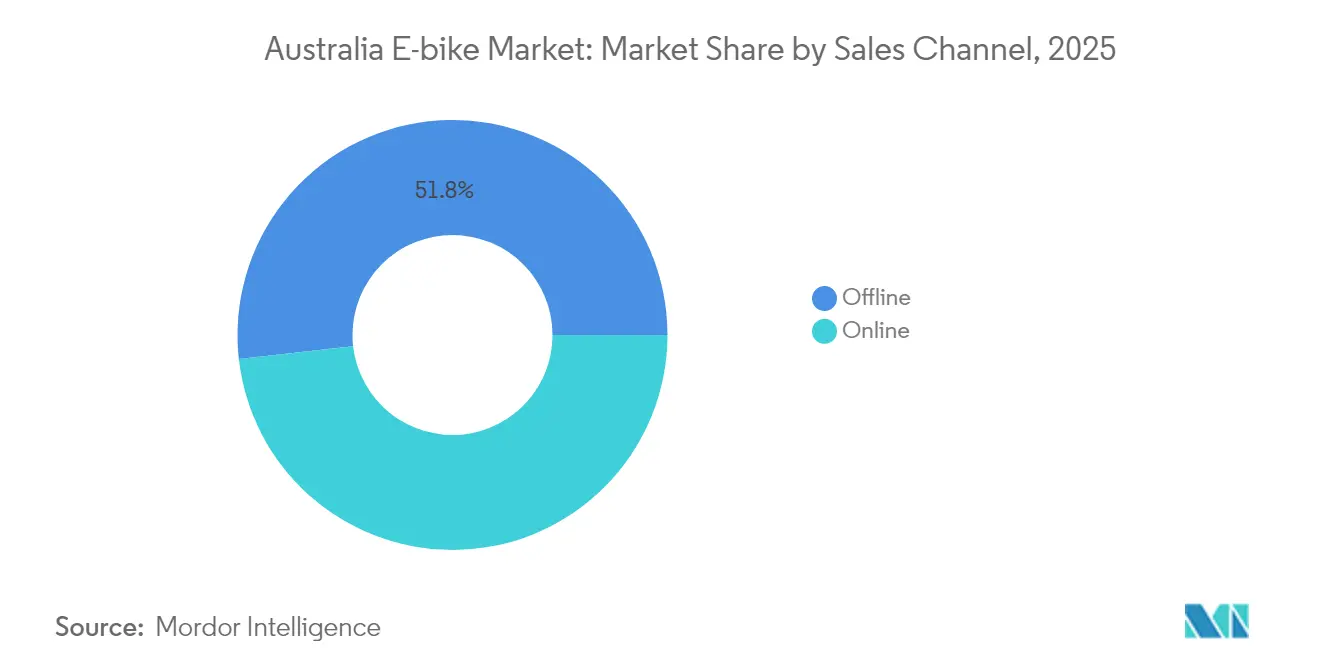

- Por canal de ventas, el comercio minorista fuera de línea captó el 51,78% de los ingresos en 2025, aunque las plataformas en línea crecerán a una CAGR del 3,70%.

- Por uso final, el uso personal y familiar retuvo una participación del 45,02% en 2025, mientras que las flotas de reparto comercial se están expandiendo a una CAGR del 3,71%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de E Bikes de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Financiación del Transporte Activo en Todo el País | +0.8% | Nacional, con ganancias tempranas en Nueva Gales del Sur, Victoria, Territorio de la Capital Australiana | Mediano plazo (2-4 años) |

| Adopción de Bicicletas de Carga por Empresas Logísticas | +0.6% | Centros urbanos: Sídney, Melbourne, Brisbane | Corto plazo (≤ 2 años) |

| Aumento del Costo de Vida en Transporte para los Hogares | +0.5% | Nacional, concentrado en las principales ciudades | Corto plazo (≤ 2 años) |

| Programas Piloto de Reembolso Estatal para la Compra de E Bikes | +0.4% | Tasmania activo, Queensland propuesto, Nueva Gales del Sur en estudio | Mediano plazo (2-4 años) |

| Gestión de Flotas Habilitada por IoT que Reduce el Costo Total de Propiedad | +0.4% | Principales ciudades con programas de micromovilidad | Corto plazo (≤ 2 años) |

| Productos de Seguros Adaptados a las E Bikes | +0.3% | Nacional, implementación centrada en áreas urbanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Financiación del Transporte Activo en Todo el País

El Fondo Nacional de Transporte Activo inyectará una inversión masiva a partir de julio de 2025 en carriles protegidos y senderos de uso mixto que alivian la ansiedad por la autonomía y las preocupaciones de seguridad para los nuevos ciclistas [1]"Anuncio del Fondo Nacional de Transporte Activo," Departamento de Infraestructura, infra.gov.au. Las subvenciones estatales complementarias para cargadores en la vía pública se alinean con este flujo de inversión, creando un ecosistema que apoya el mercado de e-bikes de Australia. Las compras de bicicletas durante la pandemia establecieron una sólida línea de base, y la prometida red de carriles está preparada para convertir a los propietarios ocasionales en ciclistas habituales. A medida que mejoran los senderos, la cuota modal tiende a aumentar, como lo evidencia la mezcla de ciclistas de Tasmania, donde las mujeres representan más de un tercio de los usuarios de e-bikes. La financiación, por tanto, transforma la demanda latente en ventas realizadas y alarga los ciclos de reemplazo a medida que aumenta el kilometraje diario.

Adopción de Bicicletas de Carga por Empresas Logísticas para la Entrega de Última Milla

Las flotas de e-carga reducen los costos de entrega urbana al mínimo y la emisión de carbono en una diferencia significativa, resultados que resuenan con los operadores postales y los agregadores de reparto de alimentos [2]"Sostenibilidad en la Flota de Reparto," Australia Post, auspost.com.au . Australia Post ha desplegado 175 bicicletas eléctricas utilitarias, validando el caso comercial que ahora atrae a mensajeros privados. Los estándares de baterías certificados bajo la regulación de Nueva Gales del Sur elevan aún más las barreras para las importaciones no certificadas, inclinando las adquisiciones hacia proveedores establecidos con trenes de transmisión de primer nivel. Dado que los compradores de flotas evalúan el costo total en lugar del precio de etiqueta, los modelos de carga de mayor especificación ganan terreno y atraen demanda de servicios adyacentes, como el rastreo mediante IoT, lo que precipita un efecto de red para el mercado de e-bikes australiano.

Aumento del Costo de Vida en Transporte para los Hogares

El aumento de los costos de combustible y mantenimiento está convirtiendo las e-bikes en una opción atractiva para los desplazamientos de corta distancia. Esta tendencia ya es evidente en Hobart, donde una parte significativa de los viajes en bicicleta ya cuentan con asistencia eléctrica. Las e-bikes evitan el pago continuo de matrícula y estacionamiento. Además, a medida que los precios de las baterías continúan bajando, la inversión inicial se vuelve más manejable. El sector de e-bikes australiano se encuentra equilibrando el ahorro de costos con las aspiraciones medioambientales. En particular, los hogares con dos automóviles optan cada vez más por reducir a uno, a menudo prescindiendo del segundo vehículo en favor de las e-bikes. Aunque la demanda se divide entre los segmentos económico y premium, las marcas de gama media enfrentan el desafío de demostrar su valor.

Programas Piloto de Reembolso Estatal para la Compra de E Bikes

El programa de Tasmania ofreció a los hogares hasta una cantidad significativa en reembolsos, y los primeros datos muestran una adopción rural más sustancial donde el transporte público es escaso [3]"Programa de Reembolso de Bicicletas Eléctricas," Departamento de Crecimiento Estatal de Tasmania, stategrowth.tas.gov.au . Queensland y Nueva Gales del Sur están elaborando incentivos similares, elevando el mercado de e-bikes australiano al reducir la barrera inicial que diferencia a las e-bikes de las bicicletas convencionales. Las cláusulas de certificación vinculadas a AS 15194 favorecen a las marcas con cumplimiento documentado, por lo que los incentivos podrían consolidar inadvertidamente la participación en favor de los actores de calidad y elevar el estándar mínimo de seguridad aceptable.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por Riesgo de Incendio | -0.7% | Nacional, concentrado en Nueva Gales del Sur, Victoria | Corto plazo (≤ 2 años) |

| Alto Costo Inicial Frente a Bicicletas Convencionales | -0.5% | Nacional, particularmente en áreas regionales | Mediano plazo (2-4 años) |

| Regulaciones Estatales Fragmentadas | -0.4% | Nacional, varía según la jurisdicción estatal | Mediano plazo (2-4 años) |

| Infraestructura de Carga/Estacionamiento Dedicada Poco Desarrollada | -0.3% | Centros urbanos y áreas regionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por Riesgo de Incendio en Kits de Baterías de Reacondicionamiento de Baja Calidad

Desde 2022, Nueva Gales del Sur ha experimentado numerosos incendios vinculados a la micromovilidad, con una parte significativa relacionada con e-bikes. Si bien la mayoría de los incendios pueden rastrearse hasta kits de posventa o de bricolaje, los relatos mediáticos sugieren una amenaza más amplia, que frena el entusiasmo minorista en diversas categorías. A partir de febrero de 2025, Nueva Gales del Sur exige certificaciones bajo estándares de seguridad específicos, una medida que podría eliminar gradualmente las importaciones de calidad inferior y elevar los precios minoristas promedio. En particular, solo una pequeña fracción de marcas forma parte del esquema nacional B-cycle, lo que subraya una brecha significativa en la gestión del ciclo de vida útil de la industria. Esta brecha no solo intensifica las preocupaciones de seguridad, sino que también frena el crecimiento a corto plazo en el mercado de e-bikes de Australia.

Alto Costo Inicial Frente a las Bicicletas Convencionales en los Segmentos de Menores Ingresos

Incluso a medida que los precios de las baterías disminuyen, las e-bikes continúan vendiéndose a un precio significativamente más alto en comparación con las bicicletas tradicionales. En regiones donde los salarios son modestos, los desafíos como el acceso financiero restringido y una red escasa de distribuidores se vuelven pronunciados. Si bien las iniciativas de reembolso ayudan a reducir los costos, su alcance geográfico limitado restringe la adopción generalizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: La Demanda se Polariza en Torno a los Límites de Rendimiento

Los modelos de asistencia por pedal representaron el 62,74% del valor de 2025, siendo el pilar del mercado de e-bikes australiano, mientras que los velocípedos de alta velocidad avanzan a una CAGR del 3,66%. La asistencia por pedal sigue siendo la opción predeterminada para los ciclistas ocasionales y se alinea con los límites federales. Sin embargo, los ciclistas que cubren trayectos de más de 20 km en Sídney o Melbourne consideran cada vez más el rango de 28-45 km/h de los velocípedos de alta velocidad como sustitutos viables del automóvil. La integración de eShift de Bosch con los trenes de transmisión de Shimano eleva la comodidad de conducción, impulsando los precios de los modelos de gama media por encima de USD 2.500 y ampliando el segmento premium. La coherencia regulatoria aún favorece la asistencia por pedal, aunque la adopción incremental de velocípedos de alta velocidad presagia una carrera de rendimiento una vez que más estados armonicen hacia umbrales de potencia más altos. Los minoristas están calibrando el inventario hacia marcos de doble uso compatibles con ambas clases para protegerse ante la incertidumbre regulatoria.

Las baterías de segunda generación ahora ofrecen una autonomía real de 120 km, lo que reduce la dependencia de los cargadores públicos y fortalece la confianza de los consumidores en ambos subsegmentos. Las cadenas de suministro continúan dependiendo de China para las celdas, pero los proveedores de motores diversificados de la Unión Europea están ganando espacios como fabricantes de equipos originales a medida que las marcas buscan diferenciarse más allá de los kits de propulsión de tipo genérico. Con las instalaciones de transmisión central preferidas por los aficionados al rendimiento, la categoría de propulsión ejemplifica cómo el mercado de e-bikes australiano negocia entre las restricciones regulatorias y las expectativas de los usuarios.

Por Tipo de Aplicación: Las Bicicletas de Carga y Utilitarias Demuestran el Caso Comercial

Las bicicletas de ciudad/urbanas siguen siendo la columna vertebral con el 47,15% de los ingresos, aunque los equipos de carga y utilitarios registran la CAGR más alta del 3,68% a medida que las flotas de reparto rediseñan el mapa de la demanda. El despliegue de 175 unidades de Australia Post y las alianzas de plataforma de Zoomo legitiman visiblemente la categoría para los compradores corporativos aversos al riesgo. La economía de plataformas muestra que una e-bike de carga puede reemplazar tres trayectos de scooter por hora en el tráfico congestionado del distrito central de negocios, una métrica que ya está configurando los criterios de licitación municipal. La tendencia llega a las percepciones de los consumidores; los hogares que adquieren e-bikes de carga de cola larga citan la exposición a las flotas de mensajería como prueba de fiabilidad.

Los modelos de ciudad/urbanos no son estáticos; los fabricantes de equipos originales lanzan marcos de paso bajo con portaequipajes integrados dirigidos a los trabajadores de la economía colaborativa, difuminando efectivamente los límites con los formatos utilitarios. Los paquetes de seguros vinculados a baterías de grado comercial reforzarán aún más la adopción de la carga, ya que los aseguradores diferencian entre trenes de transmisión certificados y de reacondicionamiento.

Por Tipo de Batería: El Firme Dominio del Ion de Litio en el Contexto de los Minerales Estratégicos

Los paquetes de iones de litio representaron el 82,55% de los ingresos en 2025 y avanzan a una CAGR del 3,74%, lo que ilustra una consolidación química casi total. Las curvas de costos favorecen la tecnología, con una caída considerable solo en 2023 tras las correcciones de los precios de los productos básicos. Es poco probable que la participación del mercado de e-bikes de Australia en poder del ion de litio sea desafiada por el plomo-ácido o el hidruro metálico de níquel, dado la penalización de peso y las tasas de descarga deterioradas de estos últimos. Estratégicamente, la Estrategia de Minerales Críticos de Canberra reconoce que enviar casi toda la producción doméstica de litio a China para su procesamiento renuncia a la captura de valor aguas abajo. Si las plantas piloto de cátodos y celdas aseguran financiación para 2027, las marcas podrían promover módulos de batería "refinados localmente" como palanca de ventas, acortando los plazos de entrega y al mismo tiempo cubriendo el riesgo geopolítico.

La regulación de seguridad también se inclina hacia el ion de litio porque los protocolos de prueba y los estándares están codificados en torno a esa química, lo que brinda a los fabricantes de equipos originales un camino claro hacia el cumplimiento normativo. El reciclaje sigue siendo el eslabón débil: menos de la mitad de los paquetes agotados ingresan a la recuperación documentada, lo que presiona a las partes interesadas a desarrollar esquemas de responsabilidad del productor similares a los de la Unión Europea.

Por Ubicación del Motor: Los Motores de Transmisión Central Ganan Terreno en Terrenos Variados

Los motores de buje representaron el 60,58% de la facturación de 2025, pero las unidades de transmisión central registran una CAGR vigorosa del 3,69%. Los ciclistas que navegan por suburbios montañosos o rutas mixtas de grava aprecian la amplificación de par que los motores de transmisión central ofrecen a través del sistema de cambios de la bicicleta. Las brechas de precios se están reduciendo; el modelo Tempt E+ de transmisión central de Giant se lanzó solo un quinto por encima de sus contrapartes de buje con especificaciones comparables. Los minoristas informan que las tasas de conversión son más altas entre los compradores de e-bikes por segunda vez que actualizan por rendimiento, en lugar de los compradores primerizos, lo que indica una mayor sofisticación en el mercado de e-bikes australiano.

Los fabricantes con diseño de marco propio tienen ventaja porque los motores de transmisión central requieren carcasas de soporte inferior reforzadas y líneas de cadena optimizadas. A medida que los fabricantes de equipos originales acercan más la integración propietaria de motor y batería, la capacidad de servicio mejora, mitigando una de las objeciones históricas a los sistemas montados centralmente.

Por Sistema de Transmisión: Las Correas Desafían el Dominio de la Cadena

Las transmisiones por cadena todavía dominan el 72,61% de los ingresos, aunque las transmisiones por correa están preparadas para una expansión con una CAGR del 3,71%. Los operadores de flotas valoran las afirmaciones de 20.000 km sin mantenimiento para las correas de carbono, lo que se traduce en menos visitas al taller y mayor tiempo de actividad de los activos. Los consumidores atraídos por la experiencia silenciosa y sin grasa están dispuestos a pagar primas mínimas. Los constructores de marcos dispuestos a rediseñar los triángulos traseros para diseños de vaina dividida obtienen una ventaja de primer movimiento, pero la compatibilidad de reacondicionamiento sigue siendo limitada, lo que frena la conversión masiva.

Dado el clima costero de Australia, las correas también evitan los problemas de corrosión que aceleran el desgaste de la cadena. La industria de e-bikes australiana encuentra en la tecnología de correas una narrativa que une la conveniencia del estilo de vida con la economía del ciclo de vida, una propuesta de venta particularmente resonante en los sectores de seguros y arrendamiento de flotas.

Por Potencia del Motor: Las Regulaciones Definen el Punto Óptimo de Rendimiento

Las bicicletas de menos de 250 W captaron el 55,89% de los ingresos en 2025 bajo el cumplimiento federal, aunque los modelos de 351-500 W muestran la CAGR más rápida del 3,72%, concentrándose en los mercados de Nueva Gales del Sur donde la mayor potencia es legal. Los consumidores avezados cruzan fronteras estatales o compran en línea para asegurar unidades de 500 W, lo que señala un arbitraje que subraya la desarmonía regulatoria. Las cotizaciones de seguros para la banda de 501-600 W aumentan un quinto debido a la gravedad percibida de los accidentes, lo que frena la adopción a pesar del interés de los ciclistas.

Los usuarios comerciales de carga prefieren motores de 350-500 W para transportar cargas útiles de 50 kg sin sobrecalentamiento, inclinando el cálculo del tamaño del mercado de e-bikes de Australia a medida que aumentan los volúmenes de paquetes. El ajuste de rendimiento permanece bloqueado por software para satisfacer el cumplimiento normativo, de modo que las actualizaciones de firmware podrían desbloquear futuros flujos de ingresos una vez que emerjan reglas armonizadas.

Por Banda de Precio: El Impulso Premium Confirma la Maduración del Mercado

Por banda de precio, el rango de USD 1.500-2.499 lidera con una participación de mercado del 30,74% en 2025, mientras que los modelos en el rango de USD 2.500-3.499 se expandirán más rápido que cualquier otro nivel con una CAGR del 3,73%, superando la brecha de entrada premium que históricamente inhibió las rutas de actualización. Los minoristas observan que los montos de compra promedio suben a medida que los compradores buscan iluminación integrada, seguimiento GPS y baterías certificadas por UL. El Rise eMTB de Orbea demuestra la elasticidad del techo en los subsegmentos de entusiastas. El poder de fijación de precios refleja en parte los recargos de flete y la volatilidad del dólar australiano.

Los fuertes valores de reventa en la cohorte premium mitigan la ansiedad por la depreciación, y los programas de intercambio de distribuidores se lanzan para atraer a los primeros adoptantes hacia nuevos modelos. El mercado de e-bikes australiano refleja la dinámica automotriz, donde las opciones y la financiación amplían el gasto potencial.

Por Canal de Ventas: Las Plataformas Digitales Comprimen el Camino hacia la Compra

El comercio minorista fuera de línea retuvo una participación del 51,78%, pero el segmento en línea se está expandiendo a una CAGR del 3,70%. Los hábitos adquiridos durante la pandemia normalizaron el comercio electrónico de artículos de alto valor, y los sitios de venta directa al consumidor de los fabricantes ahora incluyen pruebas de manejo virtuales y servicio a domicilio. La promesa de entrega de 3 a 7 días de Shengmilo ilustra cómo el almacenamiento localizado cierra la brecha de la última milla. Los distribuidores están pivotando hacia propuestas orientadas al servicio, como las verificaciones anuales de cumplimiento de seguridad requeridas bajo la ley de Nueva Gales del Sur, extrayendo ingresos recurrentes que compensan los menores márgenes por unidad.

Los estatutos de protección al consumidor exigen agentes de garantía con sede en Australia, lo que obliga a las marcas extranjeras a invertir en gerentes de país o centros de servicio de terceros, profesionalizando así el ecosistema de la industria de e-bikes australiana.

Por Uso Final: El Reparto Comercial se Convierte en Ancla de Volumen

El uso personal representó el 45,02% del valor de 2025, mientras que se prevé que las flotas de reparto comercial aumenten a una CAGR del 3,71%, reduciendo la brecha de volumen. El modelo de arrendamiento de Zoomo que combina bicicletas, mantenimiento y software resuena con los trabajadores de la economía colaborativa que se resisten a la compra directa. Las empresas utilizan la telemetría de los ciclistas para validar las declaraciones de criterios ambientales, sociales y de gobernanza corporativa y negociar descuentos en seguros vinculados a puntuaciones de conducción segura.

La adopción en los hogares sigue siendo saludable, pero los despliegues de flotas ofrecen ciclos de reemplazo predecibles y pedidos a granel que estabilizan el rendimiento de las fábricas a medida que los grandes supermercados experimentan con e-bikes de entrega propia, el poder de negociación de los proveedores se desplaza hacia los fabricantes de equipos originales capaces de cumplir con las auditorías de producción ISO 9001, elevando el nivel de profesionalismo en todo el mercado de e-bikes australiano.

Análisis Geográfico

Los datos recientes destacan la posición líder de Tasmania en la adopción de e-bikes, con asistencia eléctrica presente en una parte significativa de todos los viajes en bicicleta y recorridos en Hobart. El programa de reembolso del estado ha impulsado la adopción en áreas periurbanas, especialmente donde los terrenos montañosos presentan un desafío para el ciclismo tradicional. Nueva Gales del Sur también ha encontrado su nicho. Sus mandatos de seguridad de baterías y límites de potencia atienden a los ciclistas orientados al rendimiento, reforzando la penetración general del mercado de e-bikes de Australia.

Australia Occidental y Victoria están muy cerca, registrando tasas de adopción notables. En Perth, el terreno llano ha generado un aumento en la preferencia por motores de buje. Mientras tanto, Victoria enfrenta incertidumbre debido a la regulación pendiente de Energy Safe, lo que hace que los distribuidores duden en las inversiones de inventario. Australia Meridional va rezagada, pero con el Consejo de la Ciudad de Adelaida respaldando marcos de incentivos a principios de este año, existe potencial de crecimiento, sujeto a la financiación. A pesar de la demanda evidente, los corredores regionales siguen siendo en gran medida inexplorados. El Fondo Nacional de Transporte Activo ha asignado recursos sustanciales para enlaces de senderos entre ciudades que alivien las preocupaciones de distancia, especialmente en las zonas turísticas costeras. Iniciativas como el despliegue de Vianova en Brisbane subrayan un cambio hacia la gestión de flotas centrada en datos, mejorando el uso de activos y la seguridad de los ciclistas. Si las políticas federales y estatales convergen en certificación y límites de potencia en los próximos años, las disparidades actuales entre estados podrían disminuir. Sin embargo, hasta que se logre esa alineación, las regulaciones localizadas continuarán influyendo en las decisiones de los consumidores, creando un panorama de adopción variado para el mercado de e-bikes de Australia.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado; los cinco principales actores concentran ingresos combinados significativos, dejando espacio para las marcas retadoras. Los actores globales establecidos Giant, Trek y Specialized aprovechan ecosistemas de distribuidores consolidados, mientras que las empresas puramente eléctricas como Zoomo y VelectriX se centran en los segmentos empresariales. El almacenamiento local de Shengmilo marca una nueva ola de importadores directos que evitan la distribución tradicional, comprimiendo las estructuras de precios y acelerando los ciclos de renovación de productos.

La diferenciación tecnológica se centra en la gestión de baterías, la conectividad y el codesarrollo de unidades motrices. La adquisición por parte de Yamaha en marzo de 2025 del negocio e-Kit de Brose la dota de 600 puntos de servicio europeos, reforzando la capacidad de posventa, un factor cada vez más decisivo bajo la supervisión del cumplimiento de seguridad de Nueva Gales del Sur. Mientras tanto, los fabricantes boutique australianos explotan nichos de mercado como las bicicletas de turismo todoterreno equipadas con remolques solares.

El dominio regulatorio constituye una ventaja estratégica. Las marcas que certifican AS 15194 y UL 2849 antes de las fechas de aplicación obtienen la preferencia de los distribuidores y un despacho aduanero más fluido. La integración de software de gestión de flotas representa otro campo de batalla; Zoomo incorpora chips de IoT para el mantenimiento predictivo, mientras que los fabricantes tradicionales aún dependen de rastreadores de reacondicionamiento de terceros. El ensamblaje local sigue siendo limitado, pero las estructuras arancelarias y las posibles inversiones en procesamiento de litio podrían inclinar la ecuación hacia la fabricación parcial en el país durante el próximo ciclo, introduciendo nuevas dinámicas de competitividad en costos en el mercado de e-bikes australiano.

Líderes de la Industria de E Bikes de Australia

Giant Manufacturing Co.

Groupe Sportif Pty Ltd

SHIMANO INC

Specialized Bicycle Components

Trek Bicycle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Benzina Zero profundizó su asociación con Beam Global para combinar e-bikes y estaciones de carga BeamBike para comunidades fuera de la red eléctrica.

- Mayo de 2024: El Gobierno Federal inauguró el Fondo Nacional de Transporte Activo de USD 100 millones para ampliar los senderos para ciclistas y peatones en todo el país.

Alcance del Informe del Mercado de E Bikes de Australia

| Asistido por Pedal |

| Velocípedo de Alta Velocidad |

| Asistido por Acelerador |

| Carga/Utilitario |

| Ciudad/Urbano |

| Senderismo/Montaña |

| Batería de Plomo-Ácido |

| Batería de Iones de Litio |

| Otros |

| Buje (Delantero/Trasero) |

| Transmisión Central |

| Transmisión por Cadena |

| Transmisión por Correa |

| Menos de 250 W |

| 251 a 350 W |

| 351 a 500 W |

| 501 a 600 W |

| Más de 600 W |

| Hasta USD 1.000 |

| USD 1.000 a 1.499 |

| USD 1.500 a 2.499 |

| USD 2.500 a 3.499 |

| USD 3.500 a 5.999 |

| Por encima de USD 6.000 |

| En Línea |

| Fuera de Línea |

| Reparto Comercial | Distribución Minorista y de Bienes |

| Reparto de Alimentos y Bebidas | |

| Proveedores de Servicios | |

| Uso Personal y Familiar | |

| Institucional | |

| Otros |

| Por Tipo de Propulsión | Asistido por Pedal | |

| Velocípedo de Alta Velocidad | ||

| Asistido por Acelerador | ||

| Por Tipo de Aplicación | Carga/Utilitario | |

| Ciudad/Urbano | ||

| Senderismo/Montaña | ||

| Por Tipo de Batería | Batería de Plomo-Ácido | |

| Batería de Iones de Litio | ||

| Otros | ||

| Por Ubicación del Motor | Buje (Delantero/Trasero) | |

| Transmisión Central | ||

| Por Sistemas de Transmisión | Transmisión por Cadena | |

| Transmisión por Correa | ||

| Por Potencia del Motor | Menos de 250 W | |

| 251 a 350 W | ||

| 351 a 500 W | ||

| 501 a 600 W | ||

| Más de 600 W | ||

| Por Banda de Precio | Hasta USD 1.000 | |

| USD 1.000 a 1.499 | ||

| USD 1.500 a 2.499 | ||

| USD 2.500 a 3.499 | ||

| USD 3.500 a 5.999 | ||

| Por encima de USD 6.000 | ||

| Por Canal de Ventas | En Línea | |

| Fuera de Línea | ||

| Por Uso Final | Reparto Comercial | Distribución Minorista y de Bienes |

| Reparto de Alimentos y Bebidas | ||

| Proveedores de Servicios | ||

| Uso Personal y Familiar | ||

| Institucional | ||

| Otros | ||

Definición de mercado

- Por Tipo de Aplicación - Las e-bikes consideradas en este segmento incluyen e-bikes de ciudad/urbanas, de senderismo y de carga/utilitarias. Los tipos comunes de e-bikes en estas tres categorías incluyen todo terreno/híbridas, para niños, para damas/caballeros, cross, de montaña, plegables, con neumáticos gruesos y deportivas.

- Por Tipo de Batería - Este segmento incluye baterías de iones de litio, baterías de plomo-ácido y otros tipos de baterías. La categoría de otros tipos de baterías incluye baterías de hidruro metálico de níquel (NiMH), de silicio y de litio-polímero.

- Por Tipo de Propulsión - Las e-bikes consideradas en este segmento incluyen e-bikes de asistencia por pedal, e-bikes de asistencia por acelerador y velocípedos de alta velocidad. Mientras que el límite de velocidad de las e-bikes de asistencia por pedal y por acelerador es generalmente de 25 km/h, el límite de velocidad del velocípedo de alta velocidad es generalmente de 45 km/h (28 mph).

| Palabra clave | Definición |

|---|---|

| Asistido por Pedal | La categoría de asistencia por pedal o velocípedo eléctrico se refiere a las bicicletas eléctricas que proporcionan asistencia de potencia limitada a través de un sistema de asistencia por par motor y no tienen acelerador para variar la velocidad. La potencia del motor se activa al pedalear en estas bicicletas y reduce el esfuerzo humano. |

| Asistido por Acelerador | Las e-bikes basadas en acelerador están equipadas con el mando de asistencia por acelerador, instalado en el manillar, de manera similar a las motocicletas. La velocidad puede controlarse girando directamente el acelerador sin necesidad de pedalear. La respuesta del acelerador proporciona directamente potencia al motor instalado en las bicicletas y acelera el vehículo sin pedalear. |

| Velocípedo de Alta Velocidad | El velocípedo de alta velocidad son e-bikes similares a las e-bikes de asistencia por pedal ya que no tienen funcionalidad de acelerador. Sin embargo, estas e-bikes están integradas con un motor eléctrico que entrega una potencia de aproximadamente 500 W o más. El límite de velocidad de dichas e-bikes es generalmente de 45 km/h (28 mph) en la mayoría de los países. |

| Ciudad/Urbano | Las e-bikes de ciudad o urbanas están diseñadas con estándares y funciones de desplazamiento diario para ser operadas dentro de la ciudad y las áreas urbanas. Las bicicletas incluyen diversas características y especificaciones como asientos cómodos, postura de conducción erguida, neumáticos para un agarre fácil y una conducción cómoda, etc. |

| Senderismo | Las bicicletas de senderismo y de montaña son tipos especiales de e-bikes diseñadas para propósitos especiales teniendo en cuenta el uso robusto y exigente de los vehículos. Estas bicicletas incluyen un marco resistente y neumáticos anchos para un agarre mejor y más avanzado, y también están equipadas con varios mecanismos de cambio que se pueden utilizar al circular por diferentes terrenos, suelos irregulares y caminos montañosos difíciles. |

| Carga/Utilitario | Las e-bikes de carga o utilitarias están diseñadas para transportar varios tipos de carga y paquetes en distancias cortas, como dentro de las áreas urbanas. Estas bicicletas son generalmente propiedad de empresas locales y socios de reparto para entregar paquetes y encomiendas a muy bajos costos operativos. |

| Batería de Iones de Litio | Una batería de iones de litio es una batería recargable que utiliza litio y carbono como sus materiales constituyentes. Las baterías de iones de litio tienen una mayor densidad y menor peso que las baterías de plomo-ácido selladas y proporcionan al ciclista más autonomía por carga que otros tipos de baterías. |

| Batería de Plomo-Ácido | Una batería de plomo-ácido se refiere a una batería de plomo-ácido sellada que tiene una relación energía-peso y energía-volumen muy baja. La batería puede producir altas corrientes de arranque, gracias a su relación potencia-peso relativamente alta en comparación con otras baterías recargables. |

| Otras Baterías | Esto incluye bicicletas eléctricas que utilizan baterías de hidruro metálico de níquel (NiMH), de silicio y de litio-polímero. |

| Empresa a Empresa (B2B) | Las ventas de e-bikes a clientes empresariales como operadores de flotas urbanas y empresas de logística, operadores de alquiler/compartición, operadores de flotas de última milla y operadores de flotas corporativas se consideran bajo esta categoría. |

| Empresa a Consumidor (B2C) | Las ventas de scooters eléctricos y motocicletas directamente a los consumidores se consideran bajo esta categoría. Los consumidores adquieren estos vehículos ya sea directamente de los fabricantes o de otros distribuidores y concesionarios a través de canales en línea y fuera de línea. |

| Fabricantes de Equipos Originales Locales No Organizados | Estos actores son pequeños fabricantes y ensambladores locales de e-bikes. La mayoría de estos fabricantes importan los componentes de China y Taiwán y los ensamblan localmente. Ofrecen el producto a bajo costo en este mercado sensible a los precios, lo que les da ventaja sobre los fabricantes organizados. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede ser alquilada a un proveedor de servicios o intercambiada por otra batería cuando se agota la carga |

| E-Bikes sin Anclaje | Bicicletas eléctricas que tienen mecanismos de autobloqueo y un sistema de seguimiento GPS con una velocidad máxima promedio de aproximadamente 24 km/h. Son utilizadas principalmente por empresas de bicicletas compartidas como Bird, Lime y Spin. |

| Vehículo Eléctrico | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, scooters, autobuses, camiones, motocicletas y embarcaciones. Este término incluye vehículos totalmente eléctricos y vehículos eléctricos híbridos |

| Vehículo Eléctrico Enchufable | Un vehículo eléctrico que puede cargarse externamente e incluye generalmente tanto vehículos totalmente eléctricos como híbridos enchufables. En este informe utilizamos el término para los vehículos totalmente eléctricos a fin de diferenciarlos de los vehículos eléctricos híbridos enchufables. |

| Batería de Litio-Azufre | Una batería recargable que reemplaza el electrolito líquido o polimérico que se encuentra en las baterías de iones de litio actuales con azufre. Tienen mayor capacidad que las baterías de iones de litio. |

| Micromovilidad | La micromovilidad es uno de los muchos modos de transporte que involucra vehículos de muy bajo peso para recorrer distancias cortas. Estos medios de transporte incluyen bicicletas, e-scooters, e-bikes, ciclomotores y scooters. Dichos vehículos se utilizan de forma compartida para cubrir distancias cortas, generalmente de ocho kilómetros o menos. |

| Vehículos Eléctricos de Baja Velocidad (VEBV) | Son vehículos ligeros de baja velocidad (generalmente menos de 25 km/h) que no tienen motor de combustión interna y utilizan únicamente energía eléctrica para la propulsión. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se comprueban con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye con base en estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta diversos factores que afectan al precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción