Tamaño y Participación del Mercado de Ensamblaje Electrónico por Contrato

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 541.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 755.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.10% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensamblaje Electrónico por Contrato por Mordor Intelligence

El tamaño del mercado de ensamblaje electrónico por contrato se sitúa en USD 541,2 mil millones en 2025 y se proyecta que alcance los USD 755,2 mil millones en 2030, registrando una CAGR del 6,1%. Este impulso proviene de los fabricantes de equipos originales que pasan del abastecimiento por arbitraje de costos a asociaciones de valor agregado que abarcan la población a nivel de placa, la integración de ensamblaje completo, el diseño conjunto y la creación rápida de prototipos. Los incentivos de relocalización en los Estados Unidos y la Unión Europea redirigen el capital hacia fábricas nacionales, mientras que los chips de inferencia de inteligencia artificial en el borde y los sensores portátiles ultrapequeños exigen tolerancias más estrictas que solo las líneas de montaje superficial más avanzadas pueden lograr. La visibilidad digitalizada de la cadena de suministro, los crecientes requisitos de miniaturización y los centros de introducción rápida de nuevos productos (NPI) aceleran aún más las decisiones de externalización. Mientras tanto, la volatilidad de los plazos de entrega, la inflación salarial en los centros tradicionales y las estrictas normas medioambientales ponen a prueba los márgenes, impulsando la inversión en automatización y experiencia en cumplimiento normativo.

Conclusiones Clave del Informe

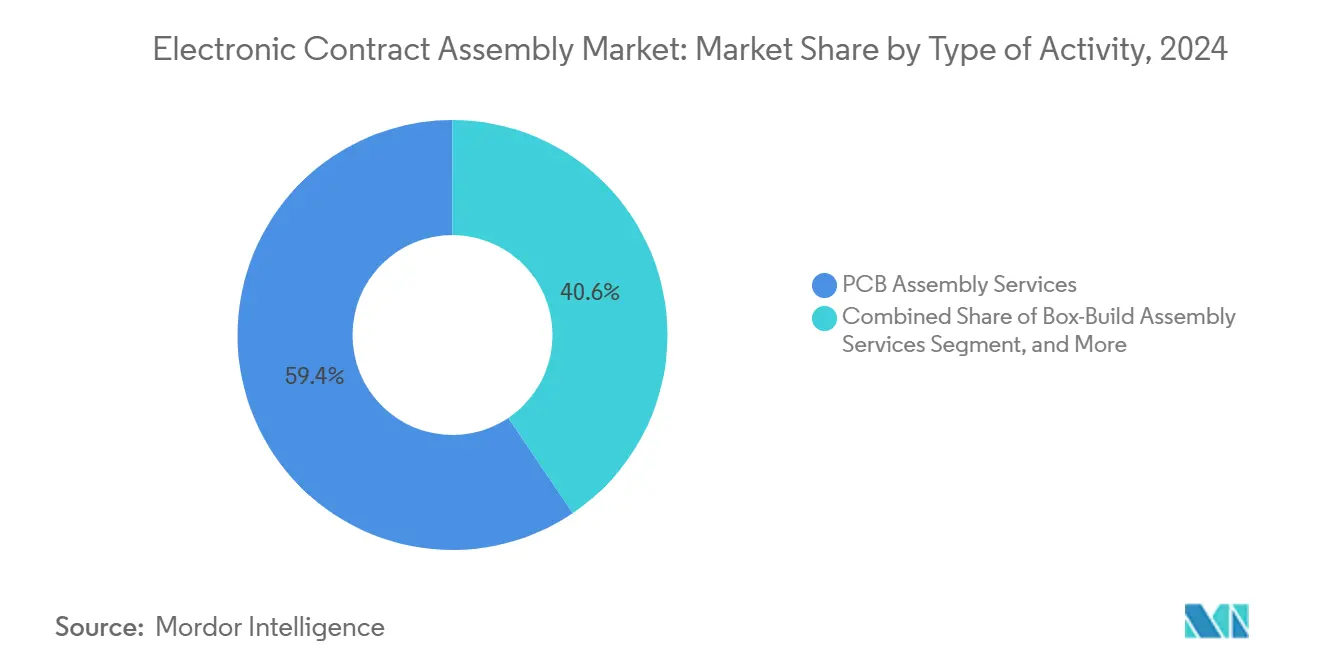

- Por tipo de actividad, el ensamblaje de circuitos impresos representó el 59,44% de la participación del mercado de ensamblaje electrónico por contrato en 2024, mientras que los servicios de ensamblaje completo se están expandiendo a una CAGR del 7,22% hasta 2030.

- Por aplicación, la electrónica industrial lideró con una participación de ingresos del 32,78% en 2024; el sector salud avanza a una CAGR del 8,42% hasta 2030.

- Por modelo de servicio, la fabricación llave en mano capturó el 50,67% del tamaño del mercado de ensamblaje electrónico por contrato en 2024, mientras que se prevé que la fabricación de diseño conjunto crezca a un 7,56% entre 2025 y 2030.

- Por tecnología de fabricación, la tecnología de montaje superficial representó una participación del 75,55% en 2024, mientras que las líneas de tecnología mixta están previstas para crecer a una CAGR del 8,54% hasta 2030.

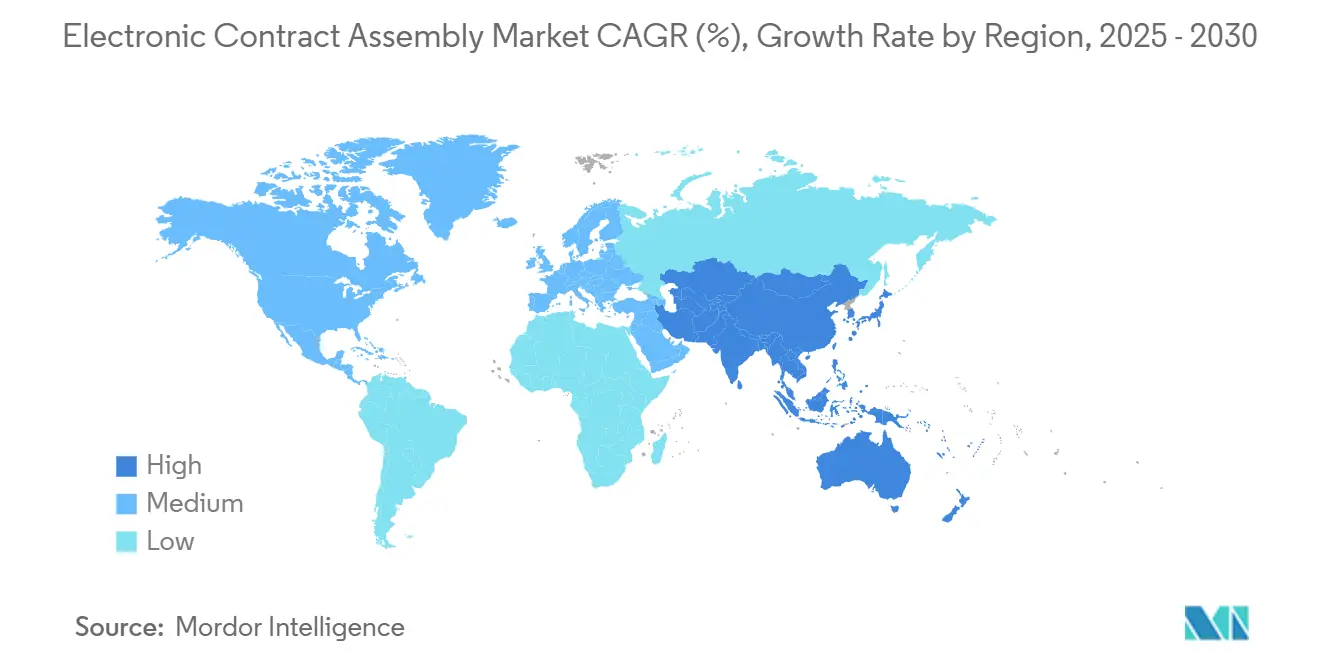

- Por geografía, Asia-Pacífico concentró el 47,89% de los ingresos globales en 2024, y Oriente Medio está preparado para una CAGR del 9,22% hasta 2030.

Tendencias e Información del Mercado Global de Ensamblaje Electrónico por Contrato

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización de las cadenas de suministro de fabricación | +1.2% | Global, adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Proliferación de hardware de inteligencia artificial en el borde en la automatización industrial | +1.1% | Global, fabricación en Asia-Pacífico y despliegue en América del Norte | Largo plazo (≥ 4 años) |

| Creciente externalización por parte de fabricantes de equipos originales de alto mix y bajo volumen | +1.0% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Iniciativas de relocalización que se aceleran en América del Norte | +1.0% | América del Norte, efecto secundario en México y la Unión Europea | Mediano plazo (2-4 años) |

| Demandas de miniaturización en dispositivos portátiles y de Internet de las Cosas | +0.9% | Global, liderado por centros de Asia-Pacífico y centros de diseño de América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de servicios de creación rápida de prototipos e introducción de nuevos productos | +0.8% | América del Norte, Europa, clústeres emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Digitalización de las Cadenas de Suministro de Fabricación

Las plataformas de trazabilidad en la nube ahora sincronizan la planificación de recursos empresariales, la ejecución de fabricación y los portales de proveedores, otorgando visibilidad en tiempo real en operaciones de múltiples sitios. Los proyectos piloto de cadena de bloques en aeroespacial y defensa protegen contra componentes falsificados, mientras que los estándares del Internet Industrial de las Cosas publicados en 2024 reducen los costos de integración para los proveedores de nivel medio. Los gemelos digitales simulan ajustes de procesos antes del lanzamiento físico, reduciendo los tiempos de ciclo de introducción de nuevos productos en un 20-30% y disminuyendo el desperdicio. En conjunto, estas herramientas mejoran el rendimiento de entrega y liberan el capital de trabajo anteriormente inmovilizado en tarifas de expedición, reforzando el giro del mercado de ensamblaje electrónico por contrato hacia operaciones basadas en datos.

Proliferación de Hardware de Inteligencia Artificial en el Borde en la Automatización Industrial

La demanda de análisis en el borde de fábrica impulsa los pedidos de módulos de inferencia que combinan procesadores de matriz de rejilla de bolas con conectores de alimentación de orificio pasante. La norma IEEE 1149.10, emitida en 2024, permite las pruebas automatizadas de exploración de límites en estas placas de señal mixta, reduciendo el tiempo de depuración.[1]Instituto de Ingenieros Eléctricos y Electrónicos, "Norma IEEE 1149.10 para Pruebas de Exploración de Límites de Placas de Señal Mixta," ieee.org Los ensambladores por contrato con líneas híbridas de montaje superficial y soldadura selectiva obtienen precios premium para dichas construcciones. A medida que los algoritmos de mantenimiento predictivo se extienden por los sitios de fabricación y energía, los fabricantes de equipos originales recurren a socios que pueden co-diseñar soluciones térmicas, garantizando un crecimiento sostenido para el mercado de ensamblaje electrónico por contrato.

Creciente Externalización por Parte de Fabricantes de Equipos Originales de Alto Mix y Bajo Volumen

Las marcas de automatización industrial y diagnóstico médico desinvierten en líneas internas para concentrar el capital en investigación y desarrollo. Las celdas modulares y los accesorios de cambio rápido hacen que los tamaños de lote de 50 unidades sean económicamente viables, una capacidad que estaba fuera del alcance hace apenas una década. Una encuesta del Instituto para la Gestión del Suministro de 2024 encontró que el 62% de los fabricantes de equipos originales de electrónica de América del Norte planea aumentar los niveles de externalización durante los próximos tres años.[2]Instituto para la Gestión del Suministro, "Encuesta sobre Tendencias de Externalización de Fabricación Electrónica," ismworld.org Este giro amplía el mercado de ensamblaje electrónico por contrato a medida que los proveedores especializados en cambios de ingeniería semanales obtienen márgenes más altos.

Iniciativas de Relocalización que se Aceleran en América del Norte

La Ley de Chips y Ciencia libera USD 52 mil millones en subsidios que acercan el empaquetado de back-end de semiconductores y el ensamblaje final de placas a las fábricas de los Estados Unidos. La exposición arancelaria y el riesgo logístico disminuyen, mientras que los clientes valoran la reducción de los plazos de entrega y el cumplimiento simplificado del control de exportaciones. Los ensambladores por contrato de primer nivel están añadiendo capacidad en Arizona, Texas y Guadalajara para capturar programas redirigidos, impulsando la demanda regional dentro del mercado de ensamblaje electrónico por contrato.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los plazos de entrega de componentes electrónicos | -0.7% | Global, aguda en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Aumento de los costos laborales en los centros tradicionales de servicios de fabricación electrónica | -0.5% | Núcleo de Asia-Pacífico (China, Malasia, Tailandia), efecto secundario en México | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad en la cadena de suministro | -0.3% | Global, acentuada en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Regulaciones medioambientales más estrictas sobre soldadura y residuos electrónicos | -0.4% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Plazos de Entrega de Componentes Electrónicos

La asignación de circuitos integrados de gestión de energía, microcontroladores de grado automotriz y condensadores cerámicos multicapa extiende las ventanas de entrega a 16-24 semanas. Los ensambladores mantienen entre 12 y 16 semanas de existencias de seguridad, inmovilizando capital y aumentando el riesgo de obsolescencia. Los distribuidores imponen condiciones no cancelables, transfiriendo la exposición al inventario a los proveedores con balances más ajustados. Las paradas de línea, citadas por el 38% de los fabricantes en 2024, retrasan los ingresos y activan cláusulas de penalización, lo que pesa sobre el mercado de ensamblaje electrónico por contrato.

Aumento de los Costos Laborales en los Centros Tradicionales de Servicios de Fabricación Electrónica

Los salarios en las provincias costeras de China aumentaron entre un 8 y un 10% anual entre 2020 y 2024, y el salario mínimo de Malasia alcanzó los MYR 1.500 (USD 340) en 2024. México y Tailandia registran aumentos similares, lo que reduce los márgenes en las tareas intensivas en mano de obra. Los ensambladores invierten entre USD 500.000 y 2 millones por línea en automatización para compensar la presión salarial, pero financiar dichas mejoras supone un desafío para las empresas de nivel medio. A medida que los salarios del Sudeste Asiático se aproximen a los niveles de Europa del Este hacia 2028, la ventaja competitiva pasará del bajo costo laboral al valor de ingeniería, remodelando el mercado de ensamblaje electrónico por contrato.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Actividad: Los Servicios de Ensamblaje Completo Ganan Participación

Se prevé que el ensamblaje completo crezca a un 7,22% entre 2025 y 2030, superando la CAGR general del mercado de ensamblaje electrónico por contrato. El ensamblaje de circuitos impresos retuvo el 59,44% de los ingresos en 2024, subrayando su papel como base de la producción externalizada. Sin embargo, el tamaño del mercado de ensamblaje electrónico por contrato para construcciones de sistemas integrados se está expandiendo a medida que las marcas transfieren la integración de carcasas, la carga de firmware y las pruebas finales a socios externos. La propuesta de valor radica en precios entre un 15 y un 25% más altos y en la responsabilidad de extremo a extremo.

Los proveedores continúan anunciando capacidad para ensamblajes de nivel superior. Flex inauguró un centro de 200.000 pies cuadrados en Guadalajara, mientras que Jabil amplió la integración sanitaria en Florida. Sanmina reveló un crecimiento interanual del 18% en los ingresos por ensamblaje completo en 2024. Las inversiones en pruebas de estrés ambiental, salas limpias e inspección funcional automatizada validan la migración del mercado de ensamblaje electrónico por contrato hacia servicios integrados.

Por Aplicación: El Sector Salud Lidera el Crecimiento

Se proyecta que la electrónica para el sector salud avance a un 8,42% entre 2025 y 2030. El segmento se beneficia del envejecimiento de la población y de los dispositivos de monitoreo de enfermedades crónicas que requieren producción certificada con la norma ISO 13485. La electrónica industrial mantuvo la mayor participación del mercado de ensamblaje electrónico por contrato con un 32,78% en 2024, impulsada por el hardware de automatización de fábricas.

La guía de ciberseguridad de la Administración de Alimentos y Medicamentos emitida en 2024 impulsa la demanda de firmware seguro y trazabilidad en dispositivos médicos. Los monitores continuos de glucosa y los sensores cardíacos portátiles requieren sellado hermético y materiales biocompatibles, capacidades concentradas entre ensambladores especializados. Estas dinámicas amplían el tamaño del mercado de ensamblaje electrónico por contrato para el sector salud, al tiempo que equilibran la exposición cíclica de otros sectores verticales.

Por Modelo de Servicio: La Fabricación de Diseño Conjunto Gana Impulso

Se prevé que la fabricación de diseño conjunto (JDM) crezca a un 7,56% hasta 2030 a medida que los fabricantes de equipos originales buscan socios de codesarrollo. Los programas llave en mano aún representaron el 50,67% del mercado de ensamblaje electrónico por contrato en 2024, favorecidos por las marcas que desean una responsabilidad de punto único para el abastecimiento y la logística.

Plexus informa que los compromisos de fabricación de diseño conjunto generan márgenes brutos un 40% más altos debido a la propiedad intelectual compartida y los ciclos de vida de los programas más largos. Los proveedores de primer nivel automotriz adoptan la fabricación de diseño conjunto para módulos de gestión de baterías y sistemas avanzados de asistencia a la conducción para acelerar la innovación. Estos acuerdos plurianuales aseguran flujos de ingresos recurrentes dentro del mercado de ensamblaje electrónico por contrato.

Por Tecnología de Fabricación: La Tecnología Mixta se Acelera

Se proyecta que las líneas de tecnología mixta registren una CAGR del 8,54% hasta 2030, superando el crecimiento del montaje superficial puro. Los ensamblajes de montaje superficial capturaron el 75,55% de los ingresos en 2024, reflejando los dispositivos de consumo de alta densidad. Sin embargo, las pasarelas de inteligencia artificial en el borde y los controladores de dominio automotriz combinan circuitos integrados de aplicación específica de paso fino con conectores de orificio pasante, impulsando la demanda de procesos híbridos.

El tamaño del mercado de ensamblaje electrónico por contrato para tecnología mixta está aumentando a medida que los proveedores instalan sistemas de soldadura selectiva por láser e inspección de doble proceso. La norma IEEE 1149.10 simplifica la cobertura de pruebas para dichas placas, reduciendo el costo y el tiempo de depuración. Los ensambladores que ofrecen capacidad híbrida sin interrupciones se diferencian de los proveedores de productos básicos.

Análisis Geográfico

Asia-Pacífico se mantuvo como el ancla, con el 47,89% de los ingresos de 2024, respaldada por la escala de China y la ventaja de costos de Vietnam. Sin embargo, la escalada salarial y el riesgo geopolítico llevan a los fabricantes de equipos originales a diversificar las fuentes de suministro. El esquema de Incentivos Vinculados a la Producción de India incentiva el ensamblaje de teléfonos inteligentes y dispositivos portátiles, mientras que Indonesia y Filipinas atraen programas de baja complejidad con costos laborales entre un 30 y un 40% más bajos. Estos ajustes diversifican el mercado de ensamblaje electrónico por contrato y salvaguardan la continuidad de la cadena de suministro.

La participación de América del Norte aumenta a medida que la Ley de Chips y Ciencia subsidia el empaquetado de back-end de semiconductores y la integración de placas a nivel nacional. Los proveedores de primer nivel añaden sitios en Arizona, Texas y México, reduciendo los tiempos de tránsito transpacífico y los aranceles. Los clientes valoran los ciclos de retroalimentación de diseño más cortos y el cumplimiento más sencillo del control de exportaciones, fortaleciendo el tamaño del mercado regional de ensamblaje electrónico por contrato. La demanda europea se mantiene estable, impulsada por la electrónica automotriz en Alemania y el ensamblaje médico en Irlanda, aunque los altos precios de la energía frenan la expansión de los márgenes.

Oriente Medio es la región de más rápido crecimiento con un 9,22% entre 2025 y 2030. Los Emiratos Árabes Unidos lanzaron un fondo de electrónica de USD 10 mil millones, y Flex inauguró un sitio de 150.000 pies cuadrados en Dubái en 2025. La Visión 2030 de Arabia Saudita apunta al contenido local en las adquisiciones de defensa y telecomunicaciones, creando demanda cautiva para el ensamblaje nacional. África aparece en el horizonte: Kenia y Sudáfrica aprovechan costos laborales un 50% por debajo del Sudeste Asiático para atraer programas de electrónica de consumo e inversores solares, lo que apunta a futuras incorporaciones al mercado de ensamblaje electrónico por contrato.

Panorama Competitivo

Los 10 principales proveedores representan aproximadamente el 35% de los ingresos globales, lo que indica una fragmentación moderada. Foxconn, Flex y Jabil aprovechan las economías de escala, la logística global y los servicios posventa para ganar programas de alto volumen, mientras que especialistas de nivel medio como Plexus y Benchmark se centran en construcciones de bajo volumen e ingeniería intensiva. Los competidores regionales en Vietnam e India ofrecen ahorros de costos del 20-30%, pero deben mejorar la calidad y la madurez de la cadena de suministro para capturar una mayor participación del mercado de ensamblaje electrónico por contrato.

La inversión en tecnología diferencia a los ganadores. El algoritmo de aprendizaje automático de Celestica predice fallos en las juntas de soldadura, reduciendo el desperdicio en un 12% durante las ejecuciones piloto.[3]"Solicitud de Patente US20240123456: Aprendizaje Automático para la Predicción de la Calidad de Juntas de Soldadura," uspto.gov La inspección óptica automatizada y por rayos X refuerza los rendimientos en el primer paso, y los gemelos digitales simulan la variabilidad del proceso antes de la fabricación de herramientas. Las alianzas estratégicas con distribuidores de componentes aseguran piezas con restricciones de asignación, una ventaja crucial al lanzar aceleradores de inteligencia artificial. A medida que el arbitraje laboral disminuye, la colaboración en diseño, la gestión del riesgo en la cadena de suministro y el cumplimiento normativo impulsan la expansión de los márgenes, reforzando la evolución de la industria de ensamblaje electrónico por contrato.

Líderes de la Industria de Ensamblaje Electrónico por Contrato

ATL Technology

Compulink Cable Assemblies Inc.

Connect Group NV

Leoni Special Cables Ltd

Amphenol Interconnect Products Corp. (AIPC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Foxconn anunció una expansión de USD 1.500 millones en Tamil Nadu, India, añadiendo 2 millones de pies cuadrados para la producción de electrónica para teléfonos inteligentes y automotriz.

- Enero de 2025: Flex completó la adquisición de Anord Mardix por USD 350 millones, ampliando las capacidades en infraestructura de energía para centros de datos de hiperescala.

- Noviembre de 2024: Jabil inauguró una instalación de 120.000 pies cuadrados con certificación ISO 13485 en Penang para bombas de insulina y componentes de robótica quirúrgica.

- Noviembre de 2024: Sanmina aseguró un contrato de cinco años por USD 800 millones para ensamblar módulos de radar de próxima generación para un contratista principal de defensa de los Estados Unidos.

Alcance del Informe del Mercado Global de Ensamblaje Electrónico por Contrato

Los servicios de fabricación electrónica por contrato se refieren principalmente a diversos servicios que incluyen diseño de ingeniería, fabricación de circuitos impresos, fabricación de subensamblajes, pruebas funcionales, diversos servicios de ensamblaje, distribución y cumplimiento de pedidos en nombre de los fabricantes de equipos originales. Estos proveedores de servicios electrónicos por contrato se utilizan principalmente como complemento o sustituto de las operaciones de fabricación propias de la empresa.

El Informe del Mercado de Ensamblaje Electrónico por Contrato está segmentado por Tipo de Actividad (Ensamblaje de Circuitos Impresos, Ensamblaje de Cables/Arneses, Ensamblaje de Membranas/Interruptores de Teclado, Ensamblaje Completo, Ensamblaje de Sistema en Módulo), Aplicación (Salud, Automotriz, Industrial, Tecnologías de la Información y Telecomunicaciones, Otras Aplicaciones), Modelo de Servicio (Llave en Mano, Consignación, Diseño Conjunto, Diseño y Construcción), Tecnología de Fabricación (SMT, Orificio Pasante, Mixta), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Ensamblaje de Circuitos Impresos |

| Servicios de Ensamblaje de Cables/Arneses |

| Servicios de Ensamblaje de Membranas/Interruptores de Teclado |

| Servicios de Ensamblaje Completo |

| Servicios de Ensamblaje de Sistema en Módulo |

| Salud |

| Automotriz |

| Industrial |

| Tecnologías de la Información y Telecomunicaciones |

| Otras Aplicaciones |

| Fabricación Llave en Mano |

| Fabricación en Consignación |

| Fabricación de Diseño Conjunto |

| Diseño y Construcción |

| Ensamblaje con Tecnología de Montaje Superficial |

| Ensamblaje con Tecnología de Orificio Pasante |

| Ensamblaje con Tecnología Mixta |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Actividad | Servicios de Ensamblaje de Circuitos Impresos | ||

| Servicios de Ensamblaje de Cables/Arneses | |||

| Servicios de Ensamblaje de Membranas/Interruptores de Teclado | |||

| Servicios de Ensamblaje Completo | |||

| Servicios de Ensamblaje de Sistema en Módulo | |||

| Por Aplicación | Salud | ||

| Automotriz | |||

| Industrial | |||

| Tecnologías de la Información y Telecomunicaciones | |||

| Otras Aplicaciones | |||

| Por Modelo de Servicio | Fabricación Llave en Mano | ||

| Fabricación en Consignación | |||

| Fabricación de Diseño Conjunto | |||

| Diseño y Construcción | |||

| Por Tecnología de Fabricación | Ensamblaje con Tecnología de Montaje Superficial | ||

| Ensamblaje con Tecnología de Orificio Pasante | |||

| Ensamblaje con Tecnología Mixta | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ensamblaje electrónico por contrato en 2025?

Está valorado en USD 541,2 mil millones y está previsto que alcance los USD 755,2 mil millones en 2030.

¿Qué impulsa el crecimiento más rápido en los ensamblajes para el sector salud?

Los vientos regulatorios favorables y la demanda de diagnósticos portátiles, monitores continuos de glucosa y firmware seguro elevan el sector salud a una CAGR del 8,42%.

¿Por qué las líneas de tecnología mixta están ganando terreno?

Las pasarelas de inteligencia artificial en el borde y los controladores de dominio automotriz combinan circuitos integrados de aplicación específica de paso fino con conectores de orificio pasante, impulsando el ensamblaje con tecnología mixta a una CAGR del 8,54%.

¿Qué región se está expandiendo más rápido hasta 2030?

Se prevé que Oriente Medio registre una CAGR del 9,22% a medida que los Emiratos Árabes Unidos y Arabia Saudita invierten en capacidad electrónica soberana.

¿Cómo afectan los incentivos de relocalización a América del Norte?

Los subsidios de la Ley de Chips y Ciencia reubican el empaquetado de semiconductores y el ensamblaje de placas a nivel nacional, aumentando la participación del mercado regional.

¿Qué desafíos enfrentan los ensambladores por contrato con el suministro de componentes?

Los circuitos integrados de gestión de energía y los microcontroladores de grado automotriz aún experimentan plazos de entrega de 16 a 24 semanas, lo que obliga a mantener existencias de seguridad más altas y erosiona los márgenes.

Última actualización de la página el: