Tamaño y Participación del Mercado de Gestión de Instalaciones de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

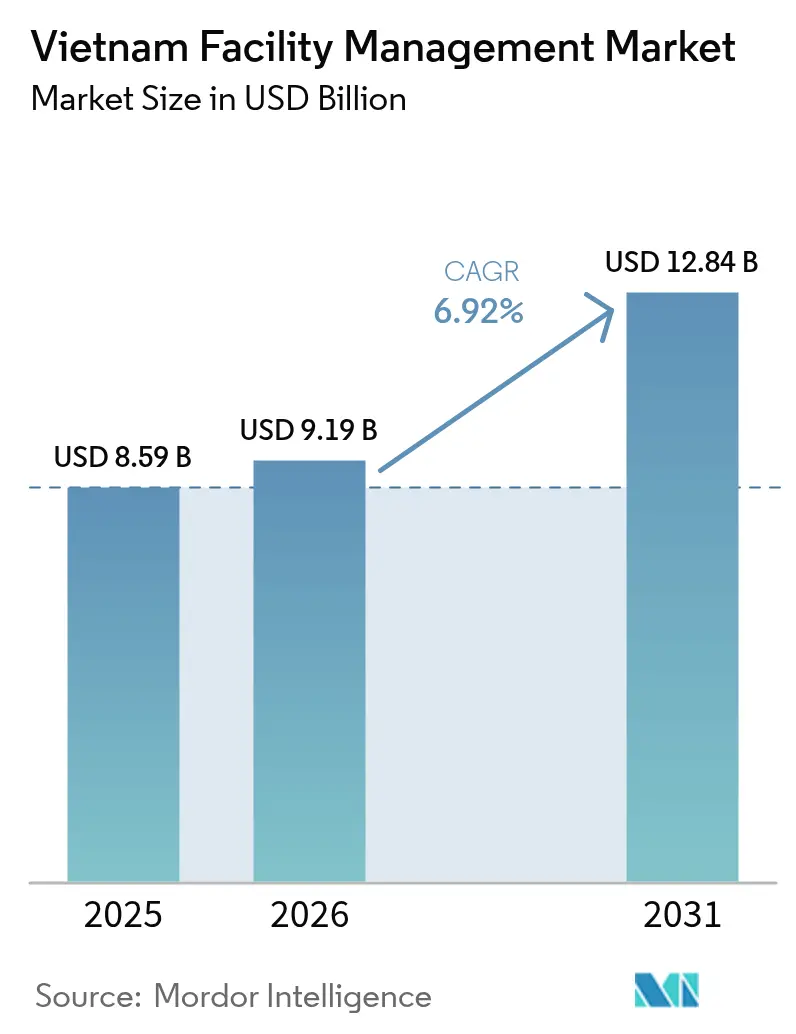

| Tamaño del mercado en el año base (2025) | 8.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.92% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Gestión de Instalaciones de Vietnam por Mordor Intelligence

El tamaño del mercado de gestión de instalaciones de Vietnam fue valorado en USD 8.590 millones en 2025 y se estima que crecerá desde USD 9.190 millones en 2026 hasta alcanzar USD 12.840 millones en 2031, a una CAGR del 6,92% durante el período de previsión (2026-2031). La rápida industrialización, la ola de reubicación China-más-uno y un aumento en las entregas de oficinas de Categoría A están ampliando la base direccionable de activos comerciales, industriales y de infraestructura pública que deben operar las veinticuatro horas del día. El mercado de gestión de instalaciones de Vietnam se beneficia de los programas de infraestructura estatal que estipulan operaciones de ciclo de vida en concesiones público-privadas, mientras que el creciente flujo de inversión extranjera directa impulsa a los propietarios a adoptar estándares de servicio internacionales. La demanda está migrando desde contratos de servicio único hacia modelos agrupados e integrados, ya que los propietarios de activos buscan certeza de costos, garantías de disponibilidad operativa e informes de ESG. La adopción tecnológica, especialmente el monitoreo mediante IoT y la optimización energética con IA, está pasando de la fase piloto a una escala temprana, posicionando a los proveedores con capacidades digitales para obtener ganancias superiores en el mercado de gestión de instalaciones de Vietnam.

Conclusiones Clave del Informe

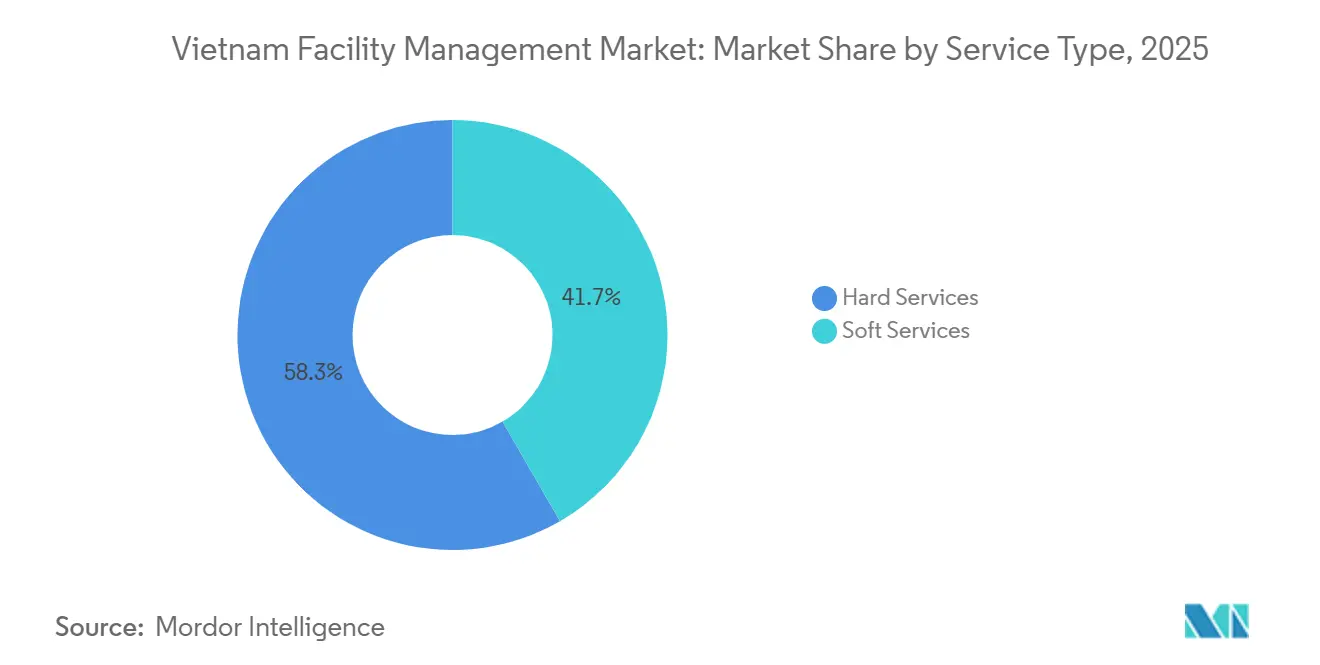

- Por tipo de servicio, los servicios técnicos lideraron con el 58,34% de la participación del mercado de gestión de instalaciones de Vietnam en 2025. Los Servicios Blandos avanzan a una CAGR del 7,32% hasta 2031, el ritmo más rápido entre los tipos de servicio.

- Por tipo de oferta, los equipos internos controlaron el 53,67% del tamaño del mercado de gestión de instalaciones de Vietnam en 2025, pero se proyecta que la Gestión de Instalaciones Externalizada se expanda a una CAGR del 7,46% hasta 2031.

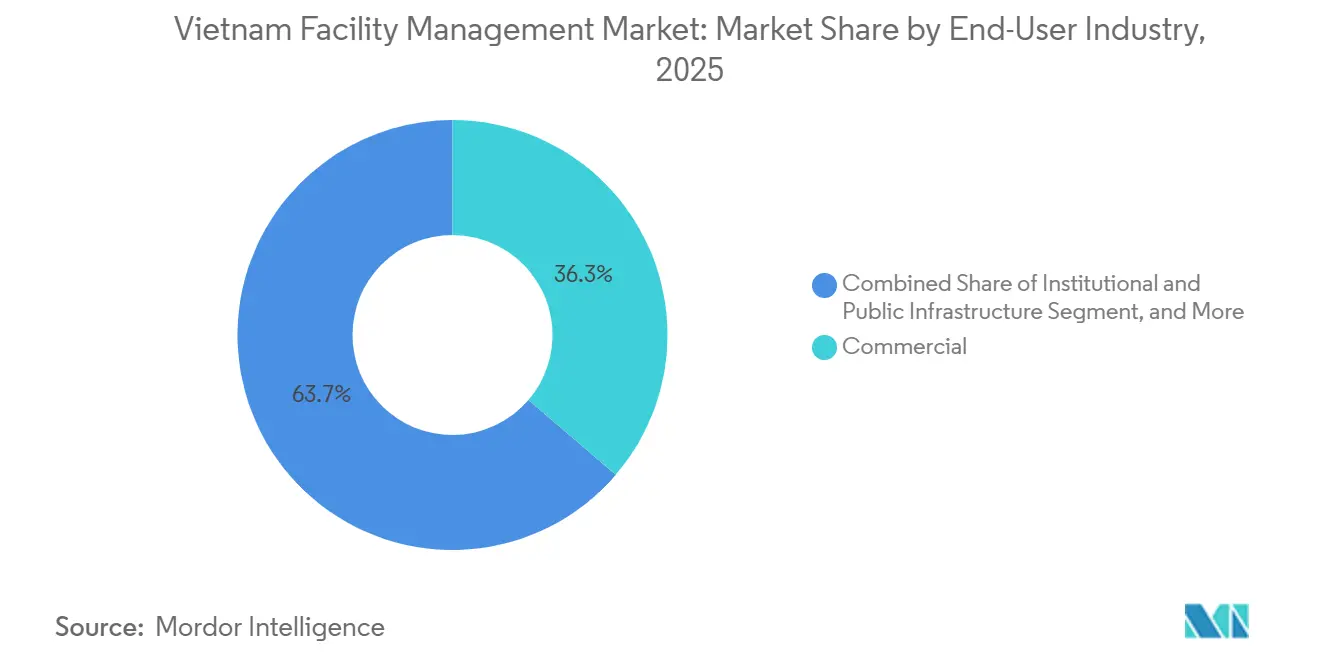

- Por industria de usuario final, el sector inmobiliario comercial captó el 36,27% del gasto total en 2025, mientras que se prevé que el sector Institucional e Infraestructura Pública registre el crecimiento más rápido con una CAGR del 7,28% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Instalaciones de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Parque de Oficinas de Categoría A e Inmuebles de Uso Mixto | +1.8% | Nacional, concentrado en Ciudad Ho Chi Minh, Hanói, Da Nang | Mediano plazo (2-4 años) |

| Crecimiento de Manufactura y Logística mediante China+1 y TLC | +1.5% | Corredores industriales de Binh Duong, Dong Nai, Bac Ninh, Hai Phong | Largo plazo (≥ 4 años) |

| Construcción de Centros de Datos Hiperescala que Impulsa la Gestión de Instalaciones en Entornos Críticos | +1.2% | Ciudad Ho Chi Minh, Hanói, expansión hacia Binh Duong | Corto plazo (≤ 2 años) |

| Iniciativas Gubernamentales de Ciudad Inteligente e Infraestructura en Asociaciones Público-Privadas | +1.0% | Nacional, primeras ganancias en Ciudad Ho Chi Minh, Hanói, Da Nang | Largo plazo (≥ 4 años) |

| Tendencia de Externalización para Optimización de Costos en Empresas Estatales y Privadas | +0.9% | Nacional, liderado por empresas estatales en Hanói, Ciudad Ho Chi Minh | Mediano plazo (2-4 años) |

| Demanda de Certificación de Edificios Verdes y Eficiencia Energética – LOTUS, EDGE | +0.6% | Nacional, adopción temprana en torres de Categoría A en Ciudad Ho Chi Minh, Hanói | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Parque de Oficinas de Categoría A e Inmuebles de Uso Mixto

El inventario de Categoría A en Ciudad Ho Chi Minh y Hanói creció un 18% entre 2024 y 2025, añadiendo más de 1,2 millones de m² de espacio premium que requiere mantenimiento mecánico, eléctrico y de plomería sofisticado, servicios de experiencia para inquilinos y estricto cumplimiento de normas de seguridad vital.[1]CBRE Vietnam, "Perspectivas del Mercado Inmobiliario de Vietnam T4 2025," CBRE, cbre.com.vn Los promotores inmobiliarios ahora prenegocian contratos integrados de cinco a diez años, vinculando frecuentemente el pago a hitos de certificación LEED o LOTUS que generan primas de alquiler del 10%-15%. Proyectos de uso mixto como Vinhomes Golden River agrupan la conserjería residencial, el mantenimiento de áreas comerciales y los servicios técnicos de oficinas en un único alcance, lo que favorece a los proveedores capaces de gestionar activos multifacéticos. Las nuevas entregas en Da Nang apuntan a reubicaciones de sedes regionales, extendiendo el mercado de gestión de instalaciones de Vietnam más allá del corredor Hanói–Ciudad Ho Chi Minh. A medida que el parque envejece, la demanda se intensificará en mantenimiento predictivo, rehabilitación de fachadas y modernización de ascensores.

Crecimiento de Manufactura y Logística mediante China+1 y TLC

Capital extranjero por valor de USD 22.800 millones fluyó hacia la manufactura en 2025, estimulando la construcción de 15 millones de m² de fábricas y centros logísticos en Binh Duong, Bac Ninh y Hai Phong.[2]Ministerio de Planificación e Inversión, "Informe de Inversión Extranjera Directa 2025," mpi.gov.vn Las líneas de ensamblaje de semiconductores, producción de baterías y acabado textil exigen salas limpias de clase ISO, gestión de residuos peligrosos y monitoreo de HVAC las veinticuatro horas, ampliando el presupuesto de servicios técnicos dentro del mercado de gestión de instalaciones de Vietnam. Los operadores de parques industriales agrupan seguridad, jardinería y tratamiento de aguas residuales en los contratos de arrendamiento, externalizando efectivamente las operaciones desde el primer día. La reducción de aranceles bajo el RCEP y el Acuerdo de Libre Comercio entre la Unión Europea y Vietnam consolida la competitividad exportadora a largo plazo, garantizando un flujo constante de instalaciones que requerirán garantías de disponibilidad operativa superiores al 98% y auditorías de cumplimiento ambiental.[3]Savills Vietnam, "Panorama del Mercado Inmobiliario de Vietnam 2025," Savills, savills.com.vn

Construcción de Centros de Datos Hiperescala que Impulsa la Gestión de Instalaciones en Entornos Críticos

La capacidad de los centros de datos crece un 25% anual a medida que los proveedores de nube y telecomunicaciones compiten por atender la floreciente economía digital de Vietnam. El nuevo sitio Viettel IDC de 30 MW y el próximo campus CMC Telecom de 20 MW especifican una disponibilidad operativa del 99,99%, lo que exige enfriadores redundantes, alimentación N+1 e integración en tiempo real con el sistema de gestión de edificios. La optimización del enfriamiento mediante IA y la recuperación de calor residual están pasando del concepto a los requisitos de adquisición, recompensando a las empresas de gestión de instalaciones que pueden combinar ingeniería operacional con ciencia de datos. Cada megavatio adicional genera aproximadamente USD 1,5 millones en ingresos anuales por servicios de instalaciones, convirtiendo los proyectos hiperescala en un nicho de alto margen dentro del mercado de gestión de instalaciones de Vietnam.

Iniciativas Gubernamentales de Ciudad Inteligente e Infraestructura en Asociaciones Público-Privadas

Veinticuatro municipios están implementando programas de ciudades inteligentes en el marco de la agenda Nacional de Transformación Digital, con 67 mil millones de USD asignados hasta 2030 para metros, aeropuertos y edificios cívicos habilitados con IoT.[4]Ministerio de Construcción, "Informe de Progreso del Programa Nacional de Transformación Digital 2025," moc.gov.vn acelerando el desarrollo de infraestructura de Vietnam. Las concesiones de Asociación Público-Privada transfieren el riesgo operativo de 15 a 25 años a consorcios privados, incorporando indicadores clave de desempeño basados en resultados, como una disponibilidad de equipos del 95% y respuesta a fallas en 24 horas. Los proveedores de gestión de instalaciones que puedan implementar plataformas digitales de órdenes de trabajo, herramientas móviles de servicio en campo y paneles de ESG están posicionados para ganar estos contratos de largo plazo. Las primeras líneas de metro en Ciudad Ho Chi Minh y Hanói ya requieren limpieza de estaciones, mantenimiento de escaleras mecánicas y servicios de climatización, consolidando ingresos recurrentes a lo largo de varias décadas en el mercado de gestión de instalaciones de Vietnam.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Cualificada y Alta Rotación en la Fuerza Laboral de Gestión de Instalaciones | -0.8% | Nacional, agudo en roles técnicos de Ciudad Ho Chi Minh, Hanói | Corto plazo (≤ 2 años) |

| Contratación Centrada en el Precio que Socava la Calidad del Servicio | -0.6% | Nacional, prevalente en licitaciones de empresas estatales y promotores locales | Mediano plazo (2-4 años) |

| Ausencia de Licencias y Estándares Unificados de Gestión de Instalaciones que Causan Fragmentación | -0.4% | Nacional, brechas regulatorias entre provincias | Largo plazo (≥ 4 años) |

| Preocupaciones de Seguridad Ciberfísica que Ralentizan la Adopción de IoT y Sistemas de Gestión de Edificios | -0.3% | Ciudad Ho Chi Minh, Hanói, parques industriales con inversión extranjera | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Cualificada y Alta Rotación en la Fuerza Laboral de Gestión de Instalaciones

La rotación anual supera el 30% para los operadores de sistemas de gestión de edificios, técnicos de HVAC y especialistas en seguridad contra incendios, lo que infla los costos de contratación y prolonga la movilización de contratos hasta tres meses. Solo el 12% de los trabajadores posee certificaciones reconocidas en gestión de instalaciones, lo que obliga a los proveedores de servicios a operar academias internas que añaden entre un 8% y un 12% al gasto en mano de obra. Las brechas en el idioma inglés dificultan la transferencia de conocimiento de los clientes multinacionales, ralentizando la adopción de las mejores prácticas globales. A menos que los planes de estudio de formación profesional incorporen módulos de gestión de instalaciones y los incentivos fiscales fomenten la mejora de competencias, la escasez de talento limitará la capacidad del mercado de gestión de instalaciones de Vietnam para absorber tecnologías sofisticadas.

Contratación Centrada en el Precio que Socava la Calidad del Servicio

El sesenta y ocho por ciento de las licitaciones del sector público adjudican contratos principalmente por precio, llevando los márgenes a niveles de equilibrio y fomentando el aplazamiento del mantenimiento preventivo, el almacenamiento de repuestos y la formación del personal. Los activos sanitarios e institucionales son especialmente vulnerables, ya que los fallos en el control de infecciones o el tiempo de inactividad de los equipos tienen implicaciones directas para la seguridad. La carrera hacia el mínimo disuade a las empresas internacionales de presentar ofertas, dejando a los propietarios de activos con acceso limitado a soluciones respaldadas por tecnología. Sin una reforma de la contratación que valore el ciclo de vida, el mercado de gestión de instalaciones de Vietnam corre el riesgo de comoditización y una transformación digital más lenta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios Técnicos Anclan los Ingresos, los Servicios Blandos se Aceleran

Los Servicios Técnicos representaron el 58,34% del mercado de gestión de instalaciones de Vietnam en 2025, una participación sustentada por edificios de alta intensidad mecánica y estrictas regulaciones de seguridad que exigen inspecciones trimestrales y recertificación anual de sistemas. La calefacción, ventilación y aire acondicionado domina el gasto porque el clima tropical de Vietnam obliga a un enfriamiento continuo en oficinas, centros comerciales y centros de datos hiperescala. Las actualizaciones de sistemas contra incendios, la rehabilitación de ascensores y el mantenimiento de fachadas están aumentando a medida que las torres de Categoría A de primera generación construidas entre 2010 y 2015 requieren ahora renovaciones de ciclo de vida. La asesoría en gestión de activos está ganando aceptación entre los fondos de inversión inmobiliaria y los propietarios institucionales que necesitan planificación de capital basada en datos para defender los rendimientos, consolidando aún más la base de ingresos de los especialistas en servicios técnicos en todo el mercado de gestión de instalaciones de Vietnam.

Los Servicios Blandos representan un volumen monetario menor pero se expanden a una CAGR del 7,32%, impulsados por los mandatos corporativos de higiene y la formalización de los roles de limpieza y seguridad. Las cadenas hoteleras internacionales y los hospitales acreditados por la Comisión Conjunta Internacional obligan a los proveedores a cumplir con registros de auditoría documentados, estándares de manejo de productos químicos y listas de verificación de control de infecciones, desplazando a los grupos de mano de obra informal. El servicio de catering en oficinas se recupera en paralelo con la reocupación de los espacios de trabajo, y los campus industriales están externalizando los programas de alimentación para gestionar la retención de trabajadores. Los contratos de jardinería y gestión de residuos están cada vez más vinculados a los puntos de edificios verdes LOTUS, transformando tareas anteriormente de bajo margen en entregables de valor añadido dentro del tamaño del mercado de gestión de instalaciones de Vietnam para servicios blandos.

Por Tipo de Oferta: La Externalización Gana Impulso

Las operaciones internas aún representaban el 53,67% del gasto en 2025, un legado de las empresas estatales que históricamente mantuvieron el control directo sobre los edificios. El aumento de los costos laborales, la complejidad regulatoria y las expectativas de los inquilinos en cuanto a la prestación de servicios digitales están exponiendo las ineficiencias de los modelos de autogestión. Los programas piloto de externalización en telecomunicaciones, energía y transporte ya están generando ahorros de costos del 15%-25%, señalando el inicio de una reorientación más amplia.

Se proyecta que la gestión de instalaciones externalizada registre una CAGR del 7,46% hasta 2031, con los modelos agrupados e integrados captando la mayor cuota incremental. Los contratos de servicio único de limpieza o seguridad dominan los activos pequeños, pero están cediendo terreno a los alcances agrupados que simplifican la contratación y alinean la responsabilidad. La gestión de instalaciones integrada exige primas de precio del 20%-30%, pero ofrece ganancias cuantificables en disponibilidad operativa, ahorro energético e informes de ESG, convirtiéndola en el modelo preferido para las multinacionales y los operadores de centros de datos. Los borradores de normas de licencias que diferencian a los proveedores individuales, agrupados e integrados podrían formalizar esta segmentación y elevar los estándares profesionales en todo el mercado de gestión de instalaciones de Vietnam.

Por Industria de Usuario Final: El Sector Comercial Lidera, el Sector Institucional se Acelera

El sector inmobiliario comercial absorbió el 36,27% de los gastos en 2025 gracias a 5,2 millones de m² de parque de oficinas de Categoría A, centros comerciales premium y la proliferación de espacios de coworking. Los contratos integrados que cubren la zonificación de HVAC, el cumplimiento de normas de seguridad vital y la tecnología de experiencia para inquilinos promedian USD 18-22 por m² anuales, manteniendo al segmento como el mayor contribuyente al tamaño del mercado de gestión de instalaciones de Vietnam. Las carteras hoteleras se expandieron un 12% en 2025, impulsando la demanda de mantenimiento de habitaciones de alta gama, auditoría de seguridad alimentaria y optimización de costos de servicios públicos que se ajustan a estrictos estándares de marca.

El gasto en el sector Institucional e Infraestructura Pública crece más rápido con una CAGR del 7,28% a medida que los metros, aeropuertos y recintos de ciudades inteligentes adoptan modelos operativos basados en el desempeño bajo concesiones de asociaciones público-privadas a largo plazo. Las instalaciones sanitarias añaden complejidad a través del control de infecciones y la gestión de residuos peligrosos, acelerando la externalización entre los hospitales que buscan acreditación internacional. Las plantas industriales y de procesos en Binh Duong, Dong Nai y Bac Ninh siguen siendo los segundos mayores usuarios, apoyándose en programas ambientales ISO 14001 y monitoreo de equipos críticos las veinticuatro horas para proteger las cadenas de suministro de exportación que anclan la participación del mercado de gestión de instalaciones de Vietnam en los corredores manufactureros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Ciudad Ho Chi Minh y Hanói generan conjuntamente aproximadamente el 65% de los ingresos nacionales, lo que refleja su dominio en el parque de oficinas premium, los ocupantes multinacionales y el despliegue de infraestructura pública. Ciudad Ho Chi Minh entregó más de 700.000 m² de nuevo espacio entre 2024 y 2025, y el metro, la expansión del aeropuerto y los proyectos de nueva urbanización de Thu Thiem crean una demanda continua de mantenimiento mecánico, limpieza de estaciones y contratos de cumplimiento de normas de seguridad vital. Hanói sigue esta trayectoria con 500.000 m² de nuevas oficinas de Categoría A y grandes concesiones que cubren la Línea de Metro 3 y la Terminal 2 del Aeropuerto Noi Bai, incorporando cargas de trabajo de gestión de instalaciones de varias décadas vinculadas a estrictos indicadores de desempeño en todo el mercado de gestión de instalaciones de Vietnam.

Da Nang está emergiendo como un centro terciario donde el parque de Categoría A creció un 25% en 2025, respaldado por un plan maestro de ciudad inteligente que incluye edificios municipales habilitados con IoT e iluminación vial energéticamente eficiente. Las zonas industriales de Binh Duong, Dong Nai y Bac Ninh registran las tasas de crecimiento más altas a medida que los clústeres de electrónica y automoción se reubican bajo las estrategias China-más-uno.

El auge logístico y de cadena de frío de Hai Phong, impulsado por una expansión del 40% en la capacidad de almacenes en 2025, añade mantenimiento de refrigeración y soporte de manejo automatizado de materiales a la combinación de servicios. Los planes gubernamentales de desarrollo regional dirigidos a las Tierras Altas Centrales y el Delta del Mekong podrían ampliar la huella geográfica del mercado de gestión de instalaciones de Vietnam, aunque esas regiones actualmente contribuyen menos del 10% de la facturación.

Panorama Competitivo

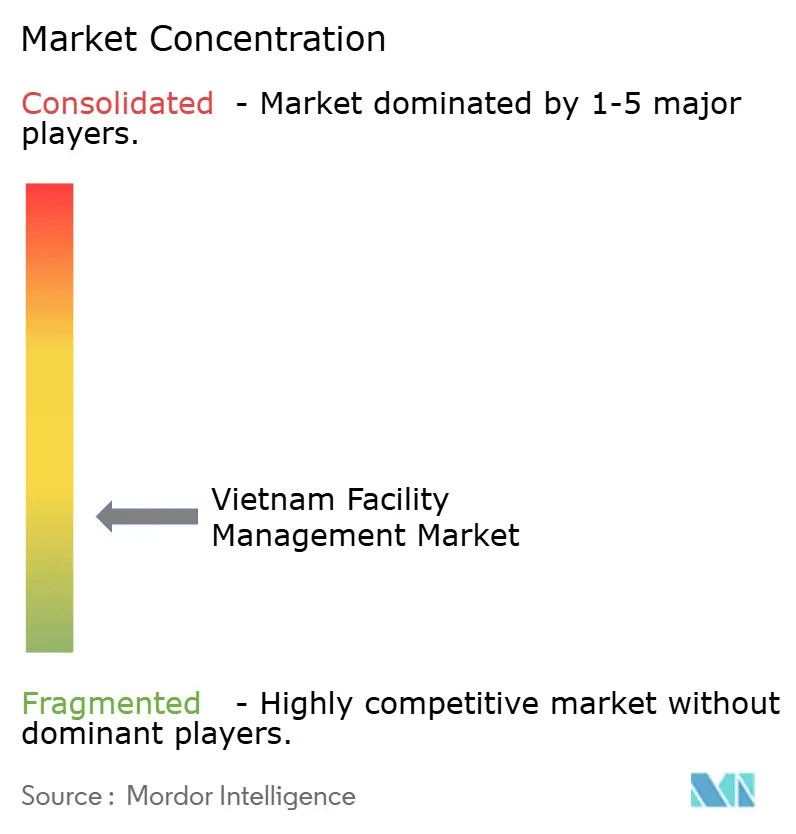

Los diez principales proveedores controlan aproximadamente el 45% del mercado de gestión de instalaciones de Vietnam, lo que indica una concentración moderada que aún deja margen de maniobra para los especialistas regionales y los disruptores tecnológicos. Los actores globales establecidos como Sodexo, CBRE, JLL y Savills aprovechan plataformas integradas, escala de adquisición global e informes de ESG para ganar contratos plurianuales en oficinas de Categoría A, centros de datos hiperescala y concesiones de asociaciones público-privadas. Los competidores nacionales como RCR Vietnam, Vintek y VSIP Facility Management compiten eficazmente en parques industriales y proyectos de uso mixto donde el conocimiento local de permisos, las estructuras de costos y la afinidad lingüística resuenan con los propietarios de activos.

La diferenciación tecnológica se está acelerando: los sensores IoT, el análisis energético basado en IA y los registros de cumplimiento en cadena de bloques son ahora obligatorios en determinadas solicitudes de propuesta de edificios hiperescala e inteligentes. Los proveedores que adoptan sistemas de gestión ISO 41001 y conjuntos de herramientas digitales escalonadas están tomando ventaja en licitaciones que puntúan a los postores en disponibilidad operativa medible, resultados de sostenibilidad y satisfacción de los inquilinos.

Existe espacio sin explotar en la contratación basada en resultados, que vincula los honorarios a métricas de desempeño en lugar de horas de mano de obra; los primeros adoptantes en centros de datos y oficinas inteligentes están sentando precedentes que probablemente se extenderán a los sectores industrial y sanitario. Las plataformas de software como servicio respaldadas por capital de riesgo que conectan a los propietarios con subcontratistas verificados están generando interés, pero enfrentan ambigüedad regulatoria en materia de licencias, lo que significa que los actores establecidos que integren dichas herramientas en los flujos de trabajo existentes podrían capturar la próxima capa de valor en el mercado de gestión de instalaciones de Vietnam.

Líderes de la Industria de Gestión de Instalaciones de Vietnam

-

RCR Vietnam

-

Sodexo Vietnam

-

ATALIAN Global Services Vietnam

-

Thainam Facility Services

-

TKT Cleaning

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: CBRE Vietnam obtuvo un contrato integrado de siete años para el complejo Vinhomes Golden River de 250.000 m², agrupando el mantenimiento de instalaciones mecánicas, eléctricas y de plomería habilitado con IoT con informes de ESG alineados a los objetivos de certificación LEED Oro.

- Diciembre de 2025: JLL Vietnam se asoció con CMC Telecom para gestionar un centro de datos Nivel III de 20 MW en Hanói, incluyendo optimización de enfriamiento basada en IA y monitoreo crítico las veinticuatro horas, con entrega prevista para el tercer trimestre de 2026.

- Noviembre de 2025: Sodexo Vietnam ganó un contrato de cinco años de catering y soporte de instalaciones en el campus de Samsung Electronics en Bac Ninh, atendiendo a 15.000 empleados en condiciones de sala limpia.

- Octubre de 2025: ATALIAN Global Services adquirió el 60% de TKT Cleaning, incorporando 2.000 empleados y fortaleciendo las ofertas de servicios blandos agrupados.

Alcance del Informe del Mercado de Gestión de Instalaciones de Vietnam

La gestión de instalaciones es una profesión que incorpora múltiples disciplinas para garantizar la funcionalidad, seguridad, comodidad y eficiencia del entorno construido mediante la integración de personas, procesos, espacios y tecnología. Los gestores de instalaciones contribuyen al resultado final del negocio a través de su responsabilidad de mantener los activos más significativos y valiosos de una organización, como propiedades, equipos, edificios y otros entornos que albergan al personal, la productividad, el inventario y otros elementos de la operación. El objetivo de la gestión de instalaciones profesional como función empresarial interdisciplinaria es coordinar la demanda y la oferta de instalaciones y servicios tanto en organizaciones públicas como privadas.

El Informe del Mercado de Gestión de Instalaciones de Vietnam está Segmentado por Tipo de Servicio (Servicios Técnicos que incluyen Gestión de Activos, Servicios de Instalaciones Mecánicas, Eléctricas y de Plomería y HVAC, Sistemas Contra Incendios y Seguridad, Otros Servicios de Gestión de Instalaciones Técnicas; Servicios Blandos que incluyen Soporte de Oficina y Seguridad, Servicios de Limpieza, Servicios de Catering, Otros Servicios de Gestión de Instalaciones Blandas), Tipo de Oferta (Interno, Externalizado que incluye Gestión de Instalaciones Individual, Gestión de Instalaciones Agrupada, Gestión de Instalaciones Integrada), Industria de Usuario Final (Comercial, Hotelería, Institucional e Infraestructura Pública, Sanidad, Industrial y de Procesos, Otras Industrias de Usuario Final) y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Plomería y HVAC | |

| Sistemas Contra Incendios y Seguridad | |

| Otros Servicios de Gestión de Instalaciones Técnicas | |

| Servicios Blandos | Soporte de Oficina y Seguridad |

| Servicios de Limpieza | |

| Servicios de Catering | |

| Otros Servicios de Gestión de Instalaciones Blandas |

| Interno | |

| Externalizado | Gestión de Instalaciones Individual |

| Gestión de Instalaciones Agrupada | |

| Gestión de Instalaciones Integrada |

| Comercial |

| Hotelería |

| Institucional e Infraestructura Pública |

| Sanidad |

| Industrial y de Procesos |

| Otras Industrias de Usuario Final |

| Por Tipo de Servicio | Servicios Técnicos | Gestión de Activos |

| Servicios de Instalaciones Mecánicas, Eléctricas y de Plomería y HVAC | ||

| Sistemas Contra Incendios y Seguridad | ||

| Otros Servicios de Gestión de Instalaciones Técnicas | ||

| Servicios Blandos | Soporte de Oficina y Seguridad | |

| Servicios de Limpieza | ||

| Servicios de Catering | ||

| Otros Servicios de Gestión de Instalaciones Blandas | ||

| Por Tipo de Oferta | Interno | |

| Externalizado | Gestión de Instalaciones Individual | |

| Gestión de Instalaciones Agrupada | ||

| Gestión de Instalaciones Integrada | ||

| Por Industria de Usuario Final | Comercial | |

| Hotelería | ||

| Institucional e Infraestructura Pública | ||

| Sanidad | ||

| Industrial y de Procesos | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se espera que crezca el mercado de gestión de instalaciones de Vietnam entre 2026 y 2031?

Se proyecta que el sector avance a una CAGR del 6,92%, creciendo desde USD 9.190 millones en 2026 hasta USD 12.840 millones en 2031.

¿Qué tipo de servicio tiene la mayor participación de ingresos en la actualidad?

Los Servicios Técnicos lideran con el 58,34% del gasto del mercado porque los edificios de alta intensidad mecánica y las estrictas normas de seguridad requieren mantenimiento técnico frecuente.

¿Qué segmento se está expandiendo al ritmo más rápido?

Se prevé que la Gestión de Instalaciones Externalizada crezca a una CAGR del 7,46% a medida que las empresas estatales y las multinacionales recurren a contratos agrupados e integrados para obtener ahorros de costos y garantías de disponibilidad operativa.

¿Por qué los centros de datos son significativos para los proveedores de gestión de instalaciones?

Cada megavatio adicional de capacidad genera aproximadamente USD 1,5 millones en honorarios anuales de gestión de instalaciones, mientras que los objetivos de disponibilidad operativa de Nivel III y Nivel IV exigen conjuntos de habilidades especializadas y herramientas de monitoreo digital.

¿Qué ciudades generan la mayor parte de la demanda?

Ciudad Ho Chi Minh y Hanói representan conjuntamente aproximadamente el 65% de los ingresos nacionales debido a su concentración de oficinas de Categoría A, proyectos de infraestructura e inquilinos multinacionales.

¿Cuáles son los principales obstáculos que enfrentan los proveedores de servicios?

La escasez aguda de técnicos certificados y las prácticas de contratación por oferta más baja reducen los márgenes, ralentizan la adopción tecnológica y amenazan la consistencia en la calidad del servicio.

Última actualización de la página el: