Tamaño y Participación del Mercado de Barras Energéticas de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.74% CAGR |

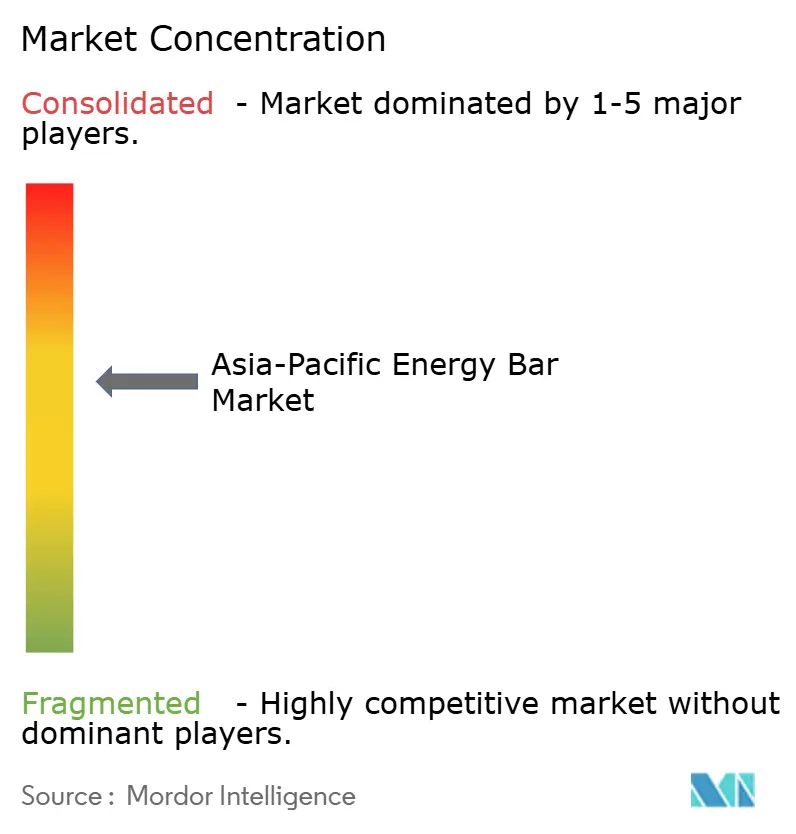

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras Energéticas de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de barras energéticas de Asia-Pacífico fue valorado en USD 1,05 mil millones en 2025 y se estima que crecerá desde USD 1,15 mil millones en 2026 hasta alcanzar USD 1,83 mil millones en 2031, a una CAGR del 9,74% durante el período de pronóstico (2026-2031). Esto representa una sólida CAGR del 9,86%, que supera las tasas de crecimiento de muchos otros segmentos de alimentos envasados en la región. La rápida expansión del mercado está impulsada por varios factores clave, entre ellos el aumento de la población urbana, las jornadas laborales más largas, el incremento de los ingresos disponibles de la clase media, la creciente conciencia sobre la salud y una mayor demanda de opciones alimentarias convenientes y nutritivas. El mercado se beneficia de un auge en la participación en actividades físicas en toda la región, lo que ha generado una mayor demanda de barras energéticas como opción de refrigerio rápido y saludable. Además, las empresas están reformulando activamente sus productos para alinearse con las preferencias de los consumidores por refrigerios bajos en azúcar y ricos en proteínas, mientras que los marcos regulatorios favorecen cada vez más estas alternativas más saludables. Estos factores crean colectivamente un entorno favorable para el crecimiento del mercado. Las corporaciones multinacionales están demostrando confianza en el potencial del mercado al invertir en instalaciones de fabricación automatizadas en países clave como China, India e Indonesia. Estas inversiones no solo mejoran la eficiencia productiva, sino que también indican un compromiso a largo plazo con la ampliación de operaciones en la región. Además, la integración de ingredientes de origen regional, como aislados de soja de Japón y frutos secos del Sudeste Asiático, ayuda a reducir los riesgos de la cadena de suministro y garantiza un abastecimiento constante de materias primas. La tendencia hacia la premiumización está generando flujos de ingresos adicionales, ya que los consumidores en mercados como Japón, Corea del Sur y la China urbana están cada vez más dispuestos a pagar un precio superior por barras energéticas que ofrecen declaraciones de etiqueta limpia, ingredientes orgánicos y beneficios funcionales para la salud. Esta disposición a invertir en productos de alta calidad respalda una rentabilidad sostenida para los fabricantes, incluso ante la volatilidad de los precios de las materias primas. En general, estas dinámicas posicionan al mercado de barras energéticas de Asia-Pacífico para un crecimiento sólido y un éxito a largo plazo.

Conclusiones Clave del Informe

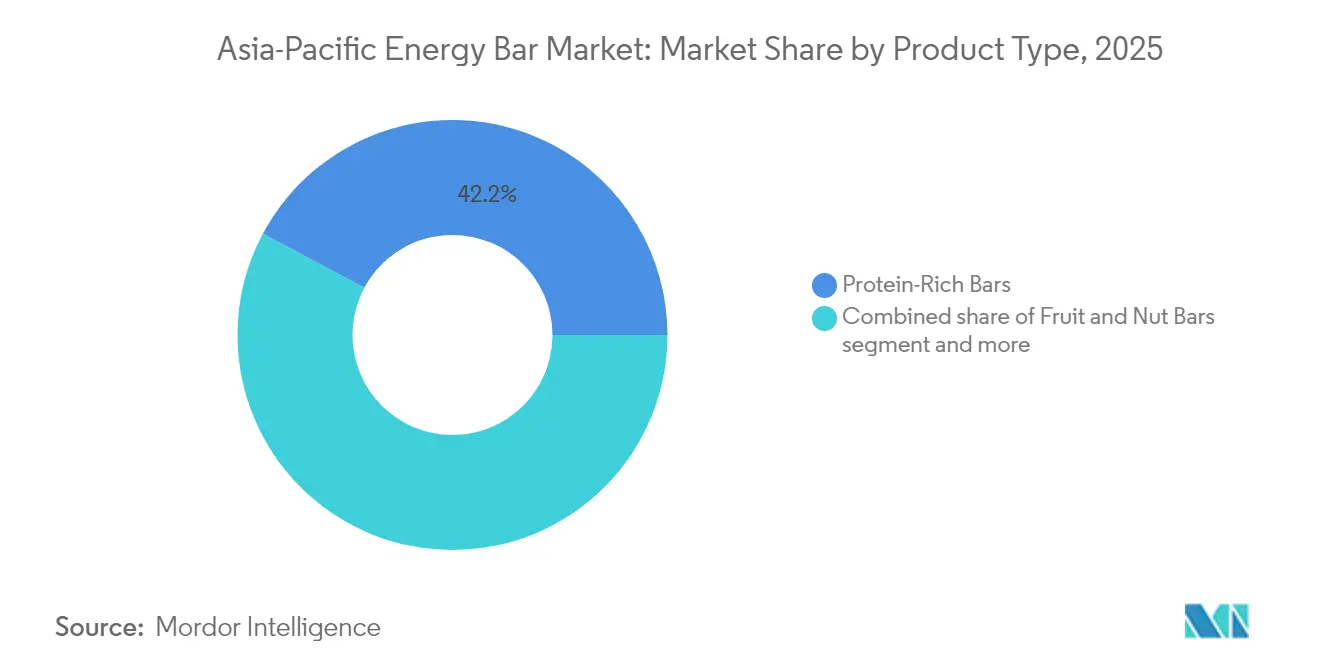

- Por tipo de producto, las barras ricas en proteínas representaron el 42,19% de la participación del mercado de barras energéticas en 2025, y se prevé que las barras de frutas y frutos secos se expandan a una CAGR del 9,93% hasta 2031.

- Por perfil de sabor, las variantes a base de chocolate representaron el 51,88% de los ingresos de 2025, mientras que los sabores de frutas están en camino de registrar la CAGR más rápida del 10,09% hasta 2031.

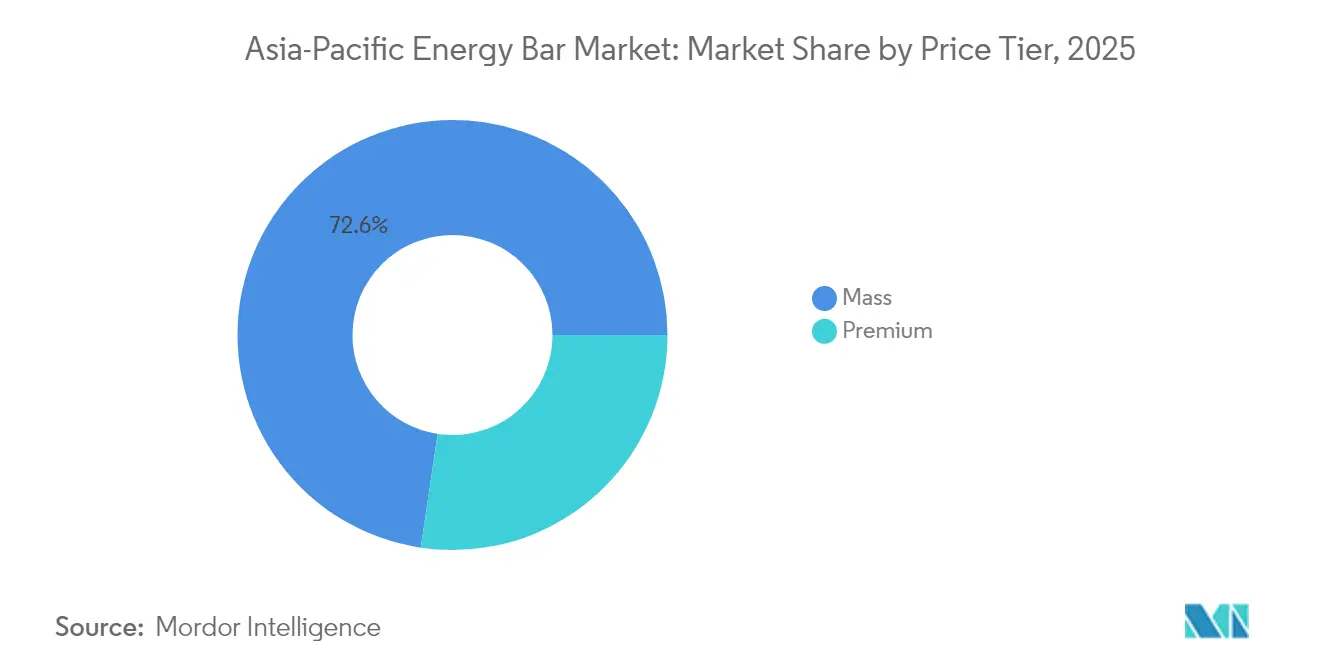

- Por nivel de precio, el segmento masivo representó el 72,64% de las ventas de 2025, y se proyecta que el segmento premium crezca a una CAGR del 10,21% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados generaron el 41,72% del valor de 2025, aunque se proyecta que el comercio minorista en línea lidere con una CAGR del 10,49% hasta 2031.

- Por geografía, China concentró el 34,87% de los ingresos en 2025, mientras que India está proyectada para registrar la CAGR más alta del 10,72% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Barras Energéticas de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y demanda de nutrición conveniente | +2.5% | Global, con mayor adopción en la China urbana, India, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Auge en la participación en deportes, actividades físicas e inscripciones en gimnasios | +1.8% | India, China, mercados principales del Sudeste Asiático; extensión a Australia, Nueva Zelanda | Mediano plazo (2-4 años) |

| El auge del consumo de refrigerios sobre la marcha se alinea con las rutinas urbanas ocupadas | +1.5% | Centros urbanos de China, India, Japón, Corea del Sur, Singapur, Tailandia | Corto plazo (≤ 2 años) |

| Preferencia por ingredientes de etiqueta limpia, naturales y orgánicos | +1.2% | Japón, Corea del Sur, Australia, China urbana e India | Mediano plazo (2-4 años) |

| Crecimiento de barras energéticas a base de plantas con ingredientes regionales | +1.0% | India, Sudeste Asiático, con adopción temprana en Japón, Australia | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales que promueven hábitos alimentarios saludables | +0.8% | Tailandia, India, China (programas nacionales de nutrición y planes de alimentación escolar) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre la salud y demanda de nutrición conveniente

Los profesionales urbanos dependen cada vez más de las barras energéticas como sustitutos convenientes de las comidas durante sus agitadas jornadas laborales, priorizando los beneficios funcionales sobre el sabor. Estos consumidores conscientes de su salud no buscan simplemente cualquier barra energética; buscan activamente productos que se alineen con sus objetivos de salud y están dispuestos a pagar un precio superior por dichas ofertas. En concreto, el 75% de estos consumidores está preparado para gastar más en barras energéticas que enfatizan un alto contenido proteico o promueven la salud digestiva. Esta disposición a invertir en productos orientados a la salud ha impulsado cambios significativos en la industria. Según la Alianza Asiática de Alimentos y Bebidas (AFBA, por sus siglas en inglés), a partir de 2024, un abrumador 96% de las empresas de alimentos y bebidas están reformulando sus productos para atender estas demandas de salud en evolución[1]Fuente: Alianza Asiática de Alimentos y Bebidas (AFBA), "El Desafío de la Reformulación", afba.co. Además, los consumidores están demostrando disposición a pagar precios entre un 10% y un 20% más altos por productos con perfiles nutricionales mejorados. La creciente demanda de alimentos funcionales, en particular aquellos enriquecidos con vitaminas, minerales y compuestos bioactivos, subraya esta tendencia. Esta convergencia entre la disposición del consumidor a invertir en salud, el apoyo regulatorio a las declaraciones de propiedades saludables y los esfuerzos proactivos de reformulación por parte de los fabricantes está creando una trayectoria de demanda sostenida. A diferencia de las modas de salud pasajeras, este impulso refleja un cambio más profundo y a largo plazo en las preferencias de los consumidores y las prácticas de la industria.

Auge en la participación en deportes, actividades físicas e inscripciones en gimnasios

La creciente cultura del fitness en toda la región de Asia-Pacífico está impulsando significativamente la demanda de barras energéticas ricas en proteínas. En India, marcas como MuscleBlaze, RiteBite y Yoga Bar están expandiendo su presencia en el mercado de nutrición directa al consumidor mediante estrategias de distribución digital y asociaciones con personas influyentes. La Generación Z y los Millennials priorizan cada vez más el contenido proteico por encima de otros factores nutricionales. La expansión de centros de fitness, clubes de salud, gimnasios y estudios de yoga en toda Asia-Pacífico está impulsando directamente la necesidad de opciones de nutrición portátiles antes y después del entrenamiento, incluidas las barras energéticas y proteicas. Por ejemplo, la Oficina Australiana de Estadísticas informó que Australia contaba con 7.313 centros de salud, fitness y gimnasios en funcionamiento en 2024[2]Fuente: Oficina Australiana de Estadísticas, "Recuentos de Empresas Australianas, incluidas Entradas y Salidas", abs.gov.au. Las barras energéticas, posicionadas como productos clave de nutrición deportiva, ofrecen beneficios como energía sostenida, proteínas para la recuperación muscular, fibra añadida y micronutrientes esenciales, alineándose con los objetivos de rendimiento de los usuarios de gimnasios y atletas. Además, los gimnasios y estudios de fitness sirven como puntos de venta cruciales para las barras energéticas, que a menudo se exhiben en las áreas de recepción o en máquinas expendedoras, convirtiendo eficazmente el tráfico del gimnasio en compras por impulso. La comunidad de fitness con conocimientos tecnológicos también favorece el comercio electrónico y los modelos de suscripción para la nutrición deportiva, impulsando las ventas en línea de barras energéticas y proteicas a través de diversas plataformas y sitios web de marcas específicas.

El auge del consumo de refrigerios sobre la marcha se alinea con las rutinas urbanas ocupadas

El mercado de barras energéticas de Asia-Pacífico está experimentando crecimiento a medida que los estilos de vida urbanos agitados impulsan la demanda de opciones alimentarias portátiles, nutritivas y que ahorran tiempo. Las barras energéticas, conocidas por ser compactas y estables en almacén, son percibidas cada vez más como alternativas más saludables a los refrigerios impulsivos tradicionales. Con exigentes horarios laborales y el auge de los modelos de trabajo híbrido, muchos consumidores en Asia están adoptando los refrigerios para reemplazar o complementar las comidas, una tendencia denominada "snackificación". En este escenario, las barras energéticas y de nutrición sirven como opciones convenientes para el desayuno, a media mañana o a media tarde, ofreciendo saciedad y energía sin necesidad de preparación. Los consumidores urbanos prefieren formatos listos para llevar que sean fáciles de consumir durante el trayecto, en el escritorio o entre reuniones. Las barras energéticas, diseñadas con envases individuales y mínimo desorden, satisfacen esta necesidad de manera efectiva. Proporcionan calorías y macronutrientes controlados por porción, lo que resulta atractivo para las personas enfocadas en gestionar su peso y consumo de energía mientras consumen refrigerios con mayor frecuencia. Según el Banco Mundial, el 66% de la población de China vivía en áreas urbanas en 2024[3]Fuente: Banco Mundial, "Población urbana (% del total de la población) - China", worldbank.org. A medida que aumentan las horas de trabajo en las ciudades de primer y segundo nivel, el tiempo para preparar comidas se vuelve más limitado. Esta tendencia convierte a las barras densas en nutrientes y estables en almacén en una solución práctica para los viajeros y trabajadores de oficina.

Preferencia por ingredientes de etiqueta limpia, naturales y orgánicos

Los consumidores examinan las listas de ingredientes con un escrutinio sin precedentes, lo que impulsa a los fabricantes a reformular sus productos para alinearse con estas expectativas elevadas o arriesgarse a perder relevancia en el competitivo mercado. Este cambio de comportamiento está respaldado además por importantes avances regulatorios en los principales mercados. En 2024, la Administración de Alimentos y Medicamentos de Tailandia introdujo directrices actualizadas sobre declaraciones de propiedades saludables diseñadas para mejorar la transparencia y garantizar un etiquetado preciso de los productos. Del mismo modo, el organismo regulador de Indonesia BPOM aplicó requisitos de etiquetado más estrictos para generar confianza en los consumidores, mientras que la norma GB 2760-2024 de China impuso restricciones más rigurosas sobre los aditivos alimentarios permitidos para priorizar la seguridad y el cumplimiento normativo. La creciente demanda de productos de etiqueta limpia ha impulsado la premiumización de esta categoría, creando un mercado claramente bifurcado. Las marcas del segmento masivo enfrentan presiones sobre los márgenes al adaptarse a estos cambios, mientras que las marcas premium y los nuevos participantes están aprovechando esta tendencia para asegurar una participación desproporcionada del valor del mercado, intensificando aún más la competencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de los consumidores por los ingredientes artificiales y conservantes | -0.5% | Japón, Corea del Sur y Australia | Corto plazo (≤ 2 años) |

| Falta de conciencia sobre los beneficios de las barras energéticas en áreas rurales | -0.3% | India rural, Indonesia, Tailandia, Filipinas | Mediano plazo (2-4 años) |

| La volatilidad de los precios de las materias primas altera la estabilidad de la cadena de suministro | -0.6% | Singapur, Hong Kong | Corto plazo (≤ 2 años) |

| Las estrictas regulaciones de salud y seguridad aumentan la complejidad operativa | -0.4% | India (FSSAI), China (normas GB), Tailandia (FDA), Indonesia (BPOM) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de los consumidores por los ingredientes artificiales y conservantes

Los fabricantes están bajo presión a medida que el endurecimiento regulatorio y la oposición de los consumidores a los aditivos artificiales los obligan a reformular. Estos ajustes aumentan los costos, comprimen los márgenes y retrasan el lanzamiento de productos. La norma GB 2760-2024 de China impone límites más estrictos sobre los aditivos alimentarios permitidos, lo que obliga a los fabricantes a reemplazar los conservantes sintéticos con alternativas naturales que suelen ser más costosas y tienen una vida útil más corta. En 2024, Hong Kong revisó su reglamentación sobre conservantes, introduciendo requisitos de etiquetado más estrictos y límites máximos de residuos para benzoatos y sorbatos, comúnmente utilizados en barras energéticas. El informe de la FAO sobre el Estado de los Mercados de Productos Básicos de 2024 destacó el estatus de Asia como importador neto de alimentos ultraprocesados. Este hallazgo, junto con las preocupaciones sobre la exposición a aditivos, ha llevado a los gobiernos a aplicar controles de importación más estrictos. Los consumidores examinan cada vez más las listas de ingredientes, y los productos que contienen aditivos artificiales enfrentan un rechazo inmediato, especialmente entre los compradores conscientes de su salud. Esta tendencia es especialmente evidente en Japón y Corea del Sur, donde la transparencia es muy valorada. Los fabricantes en estos mercados enfrentan riesgos reputacionales significativos si se detectan ingredientes sintéticos. Sin embargo, el desafío de la reformulación afecta de manera desproporcionada a los productores pequeños y medianos, que carecen de los recursos de investigación y desarrollo y las ventajas en la cadena de suministro de las corporaciones multinacionales. Esta situación crea una ventaja competitiva para los actores establecidos en el mercado.

La volatilidad de los precios de las materias primas altera la estabilidad de la cadena de suministro

La volatilidad de los precios de las materias primas continúa comprimiendo los márgenes de beneficio, lo que obliga a los fabricantes a tomar decisiones difíciles: absorber ellos mismos los costos crecientes o trasladarlos a los consumidores, que son muy sensibles a los cambios de precios. Según las Perspectivas Agrícolas OCDE-FAO 2024-2033, se proyecta que la demanda de frutos secos e ingredientes proteicos en India y el Sudeste Asiático crezca a un ritmo que supera las capacidades de producción doméstica. Este desequilibrio se espera que aumente la dependencia de las importaciones, exponiendo así a estos mercados a mayores riesgos asociados con las fluctuaciones cambiarias. Además, los precios del aceite de soja y el aceite de palma han experimentado aumentos significativos, impulsados principalmente por los mandatos de biodiésel en países como Brasil, Indonesia y Estados Unidos. Estos mandatos redirigen los aceites comestibles de la producción de alimentos a la producción de combustible, restringiendo aún más la oferta. Los fabricantes que adoptan estrategias de abastecimiento diversificadas e implementan mecanismos de cobertura efectivos probablemente gestionarán esta volatilidad de manera más eficaz en comparación con aquellos que dependen en gran medida de los mercados spot y fuentes de ingredientes de un solo origen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barras Proteicas Dominan pero las Variantes de Frutas y Frutos Secos Ganan Terreno

En 2025, las barras ricas en proteínas aseguraron una participación dominante del 42,19% del mercado, impulsadas por entusiastas del fitness, usuarios de sustitutos de comidas y aficionados a la nutrición deportiva que priorizan la densidad nutricional sobre el sabor. La Barra de Tofu de Pulmuone, una oferta de proteína de soja integral de Japón, alcanzó un hito de 70 millones de unidades vendidas en julio de 2024. Con presencia en más de 30.000 tiendas, subraya el potencial de las barras proteicas para penetrar en el mercado masivo, especialmente cuando se comercializan como artículos de bienestar cotidiano en lugar de suplementos deportivos exclusivos. El segmento de barras proteicas se beneficia de un efecto halo a medida que la nutrición deportiva gana aceptación generalizada, consolidando aún más su posición en el mercado. Esta normalización de la nutrición deportiva más allá de los atletas dedicados ha ampliado la base de consumidores de barras proteicas, convirtiéndolas en un elemento básico para las personas que buscan opciones convenientes y densas en nutrientes en su rutina diaria.

Sin embargo, las barras de cereales y granola, que atienden a los sustitutos del desayuno y los refrigerios infantiles, enfrentan presiones sobre los márgenes a medida que los consumidores optan cada vez más por alternativas ricas en proteínas o a base de frutas. Se prevé que las barras de frutas y frutos secos crezcan a una CAGR del 9,93% de 2026 a 2031, impulsadas por su posicionamiento de etiqueta limpia e ingredientes de origen vegetal. Estos atributos resuenan con los consumidores conscientes de su salud que valoran la naturalidad percibida por encima de la concentración proteica. Si bien las barras proteicas dominan el mercado, las barras de frutas y frutos secos están captando un segmento diferente de consumidores que buscan indulgencia sin culpa. Esta dinámica crea una trayectoria de crecimiento bifurcada, destacando la innovación en ambos extremos del espectro funcional. Las preferencias cambiantes de los consumidores ponen de relieve las oportunidades para que las marcas innoven y atiendan diversas necesidades dentro del mercado de barras funcionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Perfil de Sabor: El Chocolate Lidera pero las Variantes de Frutas Surgen con Fuerza

Las barras a base de chocolate comandaron una participación del 51,88% del mercado en 2025, subrayando una inclinación del consumidor hacia sabores indulgentes que no solo enmascaran el amargor de los aislados proteicos, sino que también brindan satisfacción sensorial. Sin embargo, las barras a base de frutas están en camino de superar a sus contrapartes de chocolate, con una tasa de crecimiento proyectada del 10,09% de CAGR de 2026 a 2031. Este crecimiento se atribuye a su atractivo de etiqueta limpia y dulzura natural, que resuenan fuertemente con los consumidores conscientes de su salud. Las barras a base de frutos secos y semillas, aunque posicionadas en el segmento premium debido a los mayores costos de los ingredientes, atienden a la creciente demanda de nutrición de alimentos integrales. Mientras tanto, sabores como los salados y las variantes regionales siguen siendo experimentales, pero presentan a las marcas oportunidades para liberarse del dominio del chocolate y las frutas. En la feria FBIF 2024, Angel Yeast, en colaboración con ffit8, presentó una barra proteica de turrón, diferenciándose al incorporar proteína de levadura, una alternativa a los habituales aislados de suero de leche o soja.

Las preferencias de sabor están dictadas más por las ocasiones de consumo que por la preferencia absoluta. El chocolate domina las compras por impulso y los refrigerios infantiles, mientras que las barras a base de frutas son preferidas para el consumo de refrigerios orientados a la salud. Las opciones de frutos secos y semillas atienden a quienes buscan sustitutos de comidas premium. Esta segmentación sugiere que los fabricantes se beneficiarían de mantener un portafolio diverso de múltiples referencias en lugar de centrarse en una única plataforma de sabor. Al abordar las variadas necesidades y ocasiones de los consumidores, las marcas pueden posicionarse mejor en un panorama de mercado competitivo.

Por Nivel de Precio: El Segmento Masivo Domina pero el Premium Captura un Crecimiento Desproporcionado

En 2025, los productos del segmento masivo dominaron el mercado, representando una participación del 72,64%. Esta tendencia pone de relieve la significativa sensibilidad al precio en los mercados en desarrollo de Asia-Pacífico, donde los ingresos per cápita siguen siendo inferiores a los de las economías desarrolladas. Se proyecta que las barras del segmento premium crezcan a una CAGR del 10,21% de 2026 a 2031, superando el crecimiento del segmento masivo en 153 puntos básicos. Este crecimiento está impulsado por la expansión de la clase media y una creciente disposición a pagar por beneficios funcionales. Un estudio europeo de consumidores de 2024 reveló que los consumidores están dispuestos a pagar precios superiores por barras de refrigerio funcionales con atributos saludables. Esta disposición se refleja en los mercados de Asia-Pacífico, donde los ingresos disponibles están aumentando a un ritmo más rápido en comparación con las economías maduras. En Filipinas, el mercado de refrigerios registró tarifas de colocación de aproximadamente USD 100 por referencia por tienda, creando barreras de entrada que favorecen a las marcas establecidas con escala. Sin embargo, estas barreras también incentivan el posicionamiento premium para justificar los márgenes de los minoristas.

La tendencia hacia la premiumización, sin embargo, no es uniforme en toda la región. Mercados como Japón, Corea del Sur y la China urbana exhiben la mayor disposición a pagar por productos premium. En contraste, mercados sensibles al precio como Indonesia, Tailandia y la India rural requieren ofertas del segmento masivo para lograr una penetración en volumen. Esta disparidad sugiere que los participantes multinacionales podrían beneficiarse de adoptar una estrategia de doble marca para atender las diversas dinámicas del mercado dentro de la región. Al aprovechar los productos del segmento premium en mercados prósperos y las ofertas del segmento masivo en áreas sensibles al precio, las empresas pueden optimizar su presencia en el mercado y abordar eficazmente las variadas preferencias de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Los Supermercados Lideran pero el Comercio Electrónico Irrumpe

En 2025, los supermercados e hipermercados comandaron una participación del 41,72% del mercado, aprovechando la visibilidad en estantes, la dinámica de las compras por impulso y los hábitos de compra arraigados de los consumidores. Las tiendas de conveniencia, que atienden a los consumidores sobre la marcha, aprovechan eficazmente el tráfico de viajeros. Las tiendas especializadas, por otro lado, se centran en los aficionados a los alimentos saludables, ofreciendo selecciones curadas y orientación experta. Otros canales, como gimnasios, farmacias y máquinas expendedoras, aunque de nicho, proporcionan acceso dirigido a consumidores con intenciones específicas. Estos diversos canales de distribución reflejan las preferencias cambiantes de los consumidores y sus variados comportamientos de compra.

De 2026 a 2031, se proyecta que el comercio minorista en línea lidere con una sólida CAGR del 10,49%, impulsado por el auge de las plataformas de comercio rápido, el atractivo del comercio social y los modelos directos al consumidor que eluden los obstáculos del comercio minorista tradicional. El panorama de distribución se está fragmentando: mientras que los supermercados impulsan el volumen, también exigen tarifas de colocación y promociones que pueden comprimir los márgenes. Las plataformas de comercio electrónico fomentan relaciones directas con los consumidores, pero requieren inversiones significativas en marketing digital. Las tiendas de conveniencia destacan en ventas por impulso de alto margen, pero ofrecen una gama limitada de referencias. Este entorno dinámico obliga a los fabricantes a adoptar estrategias omnicanal, alejándose de la dependencia de cualquier canal dominante único.

Análisis Geográfico

En 2025, China representó el 34,87% del mercado mundial de refrigerios, manteniendo su posición como la geografía líder por ingresos. Sin embargo, el mercado se está desacelerando a medida que la urbanización se estabiliza y las regulaciones de salud se vuelven más estrictas. La creciente población urbana y la mayor conciencia sobre la salud en China están impulsando la demanda de refrigerios ricos en proteínas y bajos en calorías, con consumidores que prefieren productos con declaraciones naturales. Las empresas nacionales se están expandiendo rápidamente: en noviembre de 2024, Qiaqia Food inauguró su undécima planta en Baotou, Mongolia Interior, aumentando su capacidad de producción anual a 39.000 toneladas métricas de semillas de girasol y 6.000 toneladas métricas de frutos secos. Al mismo tiempo, los desafíos regulatorios se intensifican: la norma GB 2760-2024 de China impone límites más estrictos sobre los aditivos alimentarios, con costos de cumplimiento que crean ventajas para los actores más grandes sobre las empresas emergentes.

Se proyecta que India crezca a una sólida CAGR del 10,72% de 2026 a 2031, convirtiéndola en la geografía de más rápido crecimiento entre los principales mercados. Este crecimiento está impulsado por la creciente adopción de la nutrición deportiva, el auge de la distribución directa al consumidor y la expansión de la clase media. En diciembre de 2024, Zydus Wellness adquirió Naturell India (RiteBite Max Protein), marcando una consolidación en un mercado anteriormente fragmentado. Los actores clave en el mercado ahora incluyen Yoga Bar, RiteBite, The Whole Truth, EAT Anytime, MuscleBlaze y HealthKart. El rápido crecimiento de las plataformas de comercio rápido en India ha transformado las barras energéticas de compras planificadas en compras por impulso, con tiempos de entrega tan cortos como 10-15 minutos. La Autoridad de Seguridad e Inocuidad Alimentaria de India (FSSAI, por sus siglas en inglés) aplica requisitos de etiquetado y licencias para los nutracéuticos, garantizando la calidad del producto y fomentando la confianza del consumidor, aunque estas regulaciones tienden a favorecer a los actores establecidos debido a los costos de cumplimiento asociados.

Japón y Corea del Sur son mercados maduros que se centran en productos premium, donde la innovación y las declaraciones funcionales son diferenciadores clave. En mayo de 2024, Otsuka Pharmaceutical Co. de Corea del Sur introdujo SOYJOY, distribuyéndolo a través de plataformas en línea y puntos de venta minoristas de salud y belleza para atraer a consumidores conscientes de su salud que buscan opciones de bajo índice glucémico. El Sudeste Asiático, incluidos países como Tailandia, Indonesia y Singapur, muestra tendencias de crecimiento fragmentadas. Mientras tanto, Australia y Nueva Zelanda, aunque mercados más pequeños, cuentan con segmentos de alto valor. Estas regiones se benefician de canales de venta minorista de alimentos saludables bien establecidos y consumidores dispuestos a pagar un precio superior por productos de etiqueta limpia y orgánicos, aunque los datos específicos sobre el tamaño del mercado para estas geografías siguen siendo limitados.

Panorama Competitivo

El mercado de barras energéticas de Asia-Pacífico está moderadamente consolidado, con corporaciones alimentarias multinacionales compitiendo contra actores locales ágiles en varios niveles de precio y canales de distribución. Las estrategias difieren según la madurez del mercado: en China e India, las multinacionales priorizan la fabricación local y la adaptación de sabores, mientras que en Japón y Corea del Sur, la diferenciación está impulsada por la innovación en ingredientes funcionales y el posicionamiento premium. La inversión de USD 1.300 millones de PepsiCo en una base de producción alimentaria en Shaanxi y su asociación con Jiangsu Rilong Food para mejorar la marca Quaker en el segmento de nutrición de cereales de China destacan este enfoque en la construcción de capacidad.

Las oportunidades de crecimiento incluyen los mercados rurales de India, Indonesia y Filipinas, donde la conciencia sobre los beneficios de las barras energéticas sigue siendo limitada, y la premiumización en Japón, Corea del Sur y la China urbana, donde los consumidores están dispuestos a pagar por declaraciones funcionales e ingredientes de etiqueta limpia. Los nuevos actores disruptivos están aprovechando los modelos directos al consumidor, el comercio social y las asociaciones con personas influyentes para eludir los desafíos del comercio minorista tradicional. El mercado de barras energéticas de Asia-Pacífico es altamente competitivo, con actores clave que incluyen Clif Bar and Company, Abbott Laboratories, General Mills, Inc., Kellanova y PROBAR LLC. Las empresas emplean estrategias como el desarrollo de nuevos productos y las fusiones y adquisiciones para satisfacer las demandas de los consumidores.

La tecnología está redefiniendo la competencia a través de plataformas de comercio electrónico, logística rápida y personalización basada en datos. Los fabricantes están adoptando la automatización para mitigar la volatilidad de los precios de las materias primas. El cumplimiento normativo se está convirtiendo en una ventaja competitiva: las restricciones de aditivos de la norma GB 2760-2024 de China, los requisitos de licencias de la FSSAI de India y las regulaciones de declaraciones de propiedades saludables de la Administración de Alimentos y Medicamentos de Tailandia crean barreras que favorecen a los actores establecidos con sólida experiencia regulatoria sobre las empresas emergentes. El panorama competitivo se está dividiendo en dos segmentos: actores de escala centrados en el alcance de distribución y la eficiencia de costos, y actores disruptivos premium que enfatizan la innovación, las declaraciones funcionales y el compromiso directo con el consumidor, dejando un espacio mínimo para las marcas no diferenciadas.

Líderes de la Industria de Barras Energéticas de Asia-Pacífico

General Mills, Inc.

Probar LLC

Clif Bar and Company

Kellanova

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Phab introdujo la primera Barra Proteica Salada de India, inspirada en el icónico refrigerio callejero Bhel. Esta incorporación a la nueva Colección Callejera de Phab reimagina uno de los refrigerios más apreciados del país como una alternativa portátil, rica en proteínas y más saludable.

- Octubre de 2024: Zydus Wellness Limited adquirió Naturell India Pvt. Ltd., el fabricante de las barras energéticas RiteBite Max Protein. Esta adquisición fortalece el fragmentado mercado de barras proteicas en India y permite a Zydus expandir su red de distribución a través del comercio moderno y los canales de comercio electrónico.

- Julio de 2024: Angel Yeast, líder mundial en la producción de levadura, se ha asociado con la marca orientada a la salud ffit8 para introducir dos productos innovadores: la barra proteica de turrón y el refrigerio de turrón proteico, ambos enriquecidos con la proteína de alta calidad de Angel Yeast.

Alcance del Informe del Mercado de Barras Energéticas de Asia-Pacífico

| Barras de Cereales/Granola |

| Barras Ricas en Proteínas |

| Barras de Frutas y Frutos Secos |

| Barras a Base de Chocolate |

| Barras a Base de Frutas |

| Barras a Base de Frutos Secos y Semillas |

| Otros Sabores |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Comercio Minorista en Línea |

| Tiendas Especializadas |

| Otros Canales de Distribución |

| China |

| Japón |

| India |

| Tailandia |

| Singapur |

| Indonesia |

| Corea del Sur |

| Australia |

| Nueva Zelanda |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Barras de Cereales/Granola |

| Barras Ricas en Proteínas | |

| Barras de Frutas y Frutos Secos | |

| Por Perfil de Sabor | Barras a Base de Chocolate |

| Barras a Base de Frutas | |

| Barras a Base de Frutos Secos y Semillas | |

| Otros Sabores | |

| Por Nivel de Precio | Masivo |

| Premium | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Tiendas Especializadas | |

| Otros Canales de Distribución | |

| Por País | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de barras energéticas de Asia-Pacífico en 2031?

Se proyecta que alcance USD 1,83 mil millones, frente a USD 1,05 mil millones en 2025, lo que refleja una CAGR del 9,74%.

¿Qué tipo de producto crece más rápido?

Las barras de frutas y frutos secos muestran la CAGR más alta del 9,93% a medida que los consumidores buscan refrigerios de etiqueta limpia y a base de plantas.

¿Por qué se considera a India el principal escenario de crecimiento?

India combina la CAGR más rápida de la región del 10,72%, la rápida adopción del comercio electrónico y marcos regulatorios que ahora favorecen los alimentos enriquecidos.

¿Qué impulsa la expansión del segmento premium?

Los consumidores urbanos de Japón, Corea del Sur y China pagan más por la certificación orgánica, la proteína vegetal y las declaraciones funcionales, impulsando las barras premium a una CAGR del 10,21%.

Última actualización de la página el: