Tamaño y Participación del Mercado de Fabricación de Satélites en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 73.77 Mil millones de dólares |

| Tamaño del Mercado (2030) | 123.4 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.84% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Satélites en Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Fabricación de Satélites en Asia-Pacífico se estima en 73,77 mil millones de USD en 2025, y se espera que alcance los 123,4 mil millones de USD para 2030, creciendo a una CAGR del 10,84% durante el período de pronóstico (2025-2030).

La industria de fabricación de satélites en Asia-Pacífico ha emergido como un sector dinámico impulsado por la creciente demanda en múltiples aplicaciones, incluidas la observación terrestre, las comunicaciones, la navegación y la investigación científica. La industria ha sido testigo de un crecimiento sustancial en las capacidades de producción de satélites, con operadores regionales que han fabricado y lanzado con éxito más de 450 satélites durante 2017-2022 para diversas aplicaciones comerciales y militares. Esta rápida expansión ha sido facilitada por los avances tecnológicos en el diseño y los procesos de fabricación de satélites, lo que permite métodos de producción más eficientes y rentables. El sector también se ha beneficiado de la creciente cooperación regional y el intercambio de conocimientos entre las agencias espaciales, fomentando la innovación y el desarrollo de la experiencia técnica.

La innovación tecnológica continúa transformando el panorama de la fabricación de satélites, con especial énfasis en los sistemas de comunicación avanzados y las mejores capacidades de observación terrestre. Un desarrollo significativo en esta dirección es ejemplificado por el ambicioso anuncio de la Academia China de Tecnología Espacial (CAST) en marzo de 2023 para lanzar una megaconstelación de 13.000 satélites para aplicaciones de banda ancha en Órbita Terrestre Baja (LEO). Esta iniciativa representa un gran salto tecnológico en la infraestructura de comunicaciones satelitales. La industria está siendo testigo de un cambio hacia buses satelitales más sofisticados que pueden adaptarse a diversos requisitos orbitales, desde LEO hasta GEO, permitiendo diversas aplicaciones, incluidas la predicción meteorológica, la radiodifusión y los servicios de internet.

El sector comercial se ha vuelto cada vez más activo en la fabricación espacial, con empresas privadas que introducen soluciones innovadoras y modelos de negocio. Esta tendencia se ilustra con el plan estratégico de Guang Satellite Technology Co. Ltd para desplegar una constelación de 300 satélites para aplicaciones de observación terrestre para 2025. La aparición de actores comerciales ha introducido nuevas dinámicas competitivas, impulsando la innovación en los procesos de fabricación y las aplicaciones satelitales. La participación del sector privado también ha llevado al desarrollo de soluciones satelitales especializadas para necesidades específicas de la industria, desde el monitoreo agrícola hasta la planificación urbana.

La colaboración regional y las asociaciones internacionales se han convertido en elementos cruciales para avanzar en las capacidades de fabricación de naves espaciales. Los países de toda la región están estableciendo alianzas estratégicas para mejorar sus capacidades tecnológicas y su alcance de mercado. Por ejemplo, a principios de 2023, In-Space Missions Ltd se asoció con Singapore Space Technologies Ltd (SSTL) para lanzar Faraday Dragon, una misión de uso compartido de satélites en Asia-Pacífico programada para 2025. Este enfoque colaborativo ha permitido a los participantes más pequeños del mercado acceder a tecnologías y experiencia avanzadas, mientras que los actores más grandes se benefician de mayores oportunidades de mercado y recursos compartidos. Estas asociaciones son particularmente significativas en el desarrollo de aplicaciones especializadas como la teledetección, los sistemas de navegación y las redes de comunicación.

Tendencias e Información del Mercado de Fabricación de Satélites en Asia-Pacífico

La demanda de miniaturización de satélites es un impulsor de crecimiento en el mercado de Asia-Pacífico

- Los satélites en miniatura aprovechan los avances en computación, electrónica miniaturizada y empaquetado para producir sofisticadas capacidades de misión. Los microsatélites pueden incluirse en el viaje con otras misiones espaciales, reduciendo considerablemente los costos de lanzamiento. La demanda de Asia-Pacífico está impulsada principalmente por China, Japón e India, que fabrican el mayor número de satélites pequeños anualmente. Aunque los lanzamientos desde la región han disminuido en los últimos tres años, la industria de la región tiene un enorme potencial. Las inversiones en curso en las startups y los proyectos de desarrollo de nano y microsatélites se espera que impulsen el crecimiento de los ingresos de la región. En este sentido, de 2017 a 2022, más de 190 nano y microsatélites fueron puestos en órbita por varios actores regionales.

- China está invirtiendo recursos significativos para aumentar sus capacidades espaciales. El país ha lanzado el mayor número de nano y microsatélites en Asia-Pacífico. En abril de 2022, la startup china SpaceWish lanzó un nanosatélite a LEO a bordo del cohete CZ-2C (3). XINGYUAN-2 es un CubeSat de teledetección 6U que pesa aproximadamente 7,5 kg. En India, el desarrollo indígena de nano y microsatélites ha sido una de las áreas de énfasis para la industria. Muchas startups y universidades están desarrollando estos satélites en varios niveles en el país. Por ejemplo, en diciembre de 2018, Exseed Space lanzó un nanosatélite llamado ExseedSAT 1 para proporcionar comunicaciones vitales para radioaficionados. Este fue el primer satélite de propiedad privada de India en el espacio. Países como Australia, Malasia, Corea del Sur y Singapur también están invirtiendo en el desarrollo de nano y microsatélites.

,-Number-of-Launches,-Asia-Pacific,-2017---2022.svg)

El aumento del gasto de China, India, Japón y Corea del Sur es el impulsor de crecimiento del mercado de Asia-Pacífico

- Considerando el aumento de las actividades relacionadas con el espacio en la región de Asia-Pacífico, los fabricantes de satélites están mejorando sus capacidades de producción de satélites para aprovechar el potencial de mercado que emerge rápidamente. Los países prominentes de la región de Asia-Pacífico con infraestructura espacial robusta son China, India, Japón y Corea del Sur. La Administración Nacional del Espacio de China (CNSA) anunció las prioridades de exploración espacial para 2021-2025, incluida la mejora de la infraestructura espacial civil nacional y las instalaciones terrestres. Como parte de este plan, el gobierno chino estableció China Satellite Network Group Co. Ltd para desarrollar una constelación de 13.000 satélites para internet satelital.

- En 2022, según el borrador del presupuesto de Japón, el presupuesto espacial del país superó los 1,4 mil millones de USD. Incluyó inversiones en actividades espaciales de 11 ministerios gubernamentales, como el desarrollo del cohete H3, el Satélite de Prueba de Ingeniería-9 y el programa de Satélites de Recopilación de Información del país. India se ha convertido en un líder mundial en servicios de lanzamiento de terceros y tiene varios programas de I+D en curso para nuevas plataformas de lanzamiento. El presupuesto propuesto para los programas espaciales de India para el año fiscal 22 fue de 1,83 mil millones de USD.

- El programa espacial de Corea del Sur ha registrado un progreso lento ya que otros países son reacios a transferir tecnologías clave. En 2022, el Ministerio de Ciencia y TIC anunció un presupuesto espacial de 619 millones de USD para la fabricación de satélites, cohetes y otros equipos espaciales clave. Muchos países del Sudeste Asiático comenzaron a invertir en tecnología espacial. A partir de marzo de 2021, el gobierno indonesio aseguró 545 millones de USD para continuar la fabricación del Satélite de Muy Alto Rendimiento (SATRIA), utilizando un esquema de Asociación Público-Privada (PPP), para su lanzamiento en 2023.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Los satélites medianos y microsatélites están preparados para crear demanda en el mercado

Análisis de Segmento: Aplicación

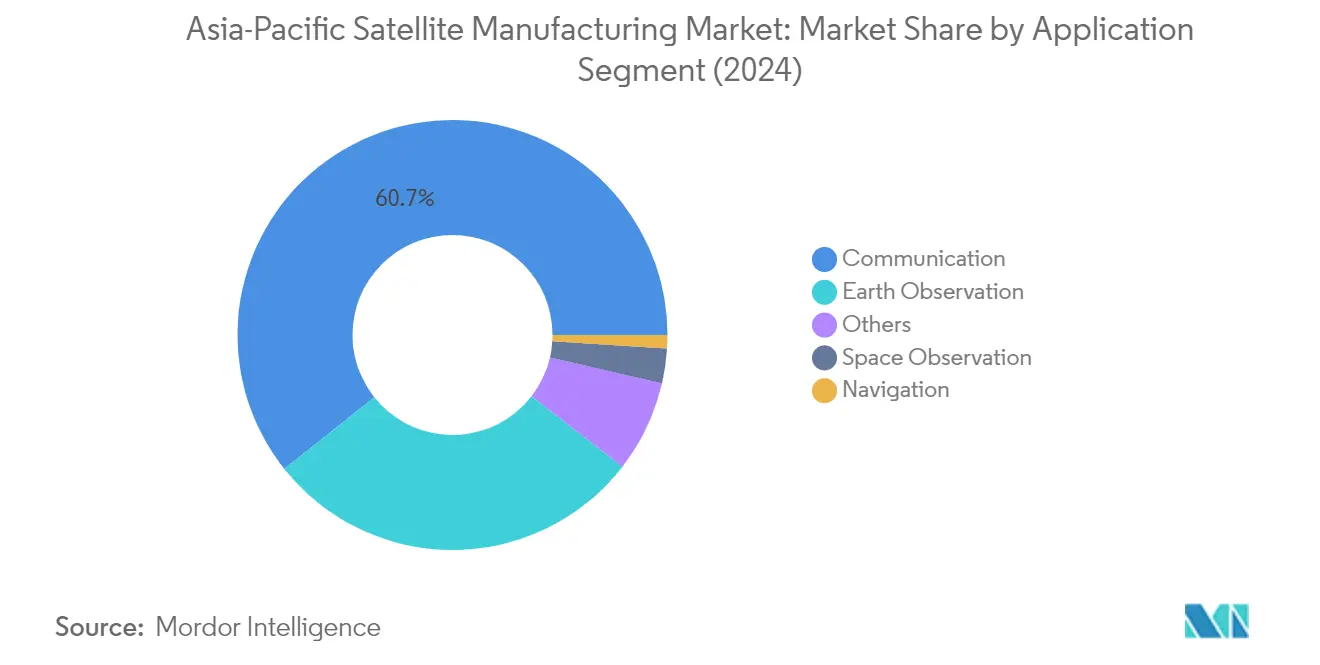

Segmento de Comunicación en el Mercado de Fabricación de Satélites en Asia-Pacífico

El segmento de Comunicación domina el mercado de fabricación de satélites en Asia-Pacífico, con una participación de mercado de aproximadamente el 61% en 2024. Esta significativa posición de mercado está impulsada por la creciente demanda de transmisión de datos de alta velocidad y las crecientes inversiones en tecnología de integración satelital en toda la región. El crecimiento del segmento es particularmente notable en China e India, donde ambos países están invirtiendo fuertemente en tecnología espacial para apoyar las iniciativas de seguridad nacional y defensa, al tiempo que impulsan el crecimiento económico. Las comunicaciones satelitales comerciales también juegan un papel crucial, con empresas que operan grandes flotas de satélites para comunicaciones, radiodifusión y otros servicios. La necesidad de conectividad ininterrumpida en diversas aplicaciones, incluidas la predicción meteorológica, los medios de comunicación, el entretenimiento, la aviación, la televisión, internet, el espacio y las telecomunicaciones, continúa impulsando el dominio del segmento.

Segmento de Navegación en el Mercado de Fabricación de Satélites en Asia-Pacífico

El segmento de Navegación está emergiendo como el segmento de más rápido crecimiento en el mercado de fabricación de satélites en Asia-Pacífico, con una proyección de expansión de aproximadamente el 47% durante 2024-2029. Este notable crecimiento está impulsado principalmente por la creciente adopción de satélites de navegación y GPS en diversas industrias que dependen de estas tecnologías avanzadas para mejorar sus operaciones. El aumento de los buques comerciales en la región, con los propietarios de Asia-Pacífico que representan una parte significativa de la flota mundial de transporte marítimo mercante comercial, ha creado una demanda sustancial de satélites de navegación. Además, el crecimiento del gasto mundial en defensa, los avances en la tecnología de guerra electrónica y el desarrollo de nuevas tecnologías para mejorar las capacidades militares C4ISR son factores clave que impulsan la rápida expansión de este segmento.

Segmentos Restantes en Aplicación

Los otros segmentos del mercado incluyen Observación Terrestre, Observación Espacial y Otros, cada uno con propósitos distintos en el ecosistema de fabricación de satélites. Los satélites de Observación Terrestre juegan un papel vital en el monitoreo de la temperatura de la superficie terrestre, la temperatura de la superficie del agua, la delimitación de la vegetación y las aplicaciones de inercia térmica. Los satélites de Observación Espacial se centran en el estudio de planetas, asteroides, cometas y otros cuerpos celestes, contribuyendo al monitoreo del cambio climático y las iniciativas de exploración espacial. El segmento Otros abarca aplicaciones educativas, de extensión de misión, de plataforma e inteligencia de señales, proporcionando soluciones especializadas para diversos fines de investigación y comerciales. Estos segmentos contribuyen colectivamente a la infraestructura satelital integral que apoya diversas aplicaciones en toda la región de Asia-Pacífico.

Análisis de Segmento: Masa del Satélite

Segmento de Más de 1000 kg en el Mercado de Fabricación de Satélites en Asia-Pacífico

El segmento de satélites de más de 1000 kg domina el mercado de fabricación de satélites en Asia-Pacífico, con una participación de mercado de aproximadamente el 68% en 2024. La prominencia de este segmento está impulsada por la creciente demanda de satélites grandes en aplicaciones como radio satelital, comunicaciones, teledetección, seguridad planetaria y predicción meteorológica. China ha sido particularmente activa en este segmento, invirtiendo significativamente en constelaciones de satélites modernas para inteligencia y vigilancia, navegación de posicionamiento y temporización, y observación terrestre. El crecimiento del segmento está respaldado además por inversiones gubernamentales sustanciales de países como Japón, India y Corea del Sur en sus respectivos programas espaciales, con estas naciones asignando presupuestos significativos para el desarrollo y despliegue de satélites grandes.

Segmento de 10-100 kg en el Mercado de Fabricación de Satélites en Asia-Pacífico

El segmento de 10-100 kg (microsatélite) está emergiendo como el segmento de más rápido crecimiento en el mercado, con proyecciones que indican un crecimiento robusto entre 2024 y 2029. Este rápido crecimiento está impulsado por la creciente adopción de microsatélites para aplicaciones de observación terrestre, comunicación, teledetección e investigación científica. La expansión del segmento está respaldada por los avances tecnológicos en miniaturización, técnicas de fabricación rentables y la disponibilidad de servicios de lanzamiento de proveedores emergentes de lanzamiento espacial. Varios países de la región, incluidos China, Japón e India, están desarrollando y desplegando activamente microsatélites, con varias entidades comerciales e instituciones de investigación que invierten en el desarrollo de tecnología de microsatélites y capacidades de fabricación.

Segmentos Restantes en Masa del Satélite

Los segmentos restantes, incluidos los satélites de 100-500 kg, 500-1000 kg y menos de 10 kg, sirven a nichos de mercado y aplicaciones específicas. El segmento de 100-500 kg atiende a satélites de observación terrestre y comunicación de tamaño mediano, ofreciendo un equilibrio entre capacidad y costo. El segmento de 500-1000 kg sirve principalmente a aplicaciones militares y gubernamentales, proporcionando capacidades avanzadas de reconocimiento y comunicación. El segmento de menos de 10 kg, aunque con una participación de mercado menor, juega un papel crucial en aplicaciones educativas y de investigación, permitiendo a universidades e instituciones de investigación realizar experimentos en el espacio y demostraciones tecnológicas. Estos segmentos contribuyen colectivamente al diverso ecosistema de aplicaciones satelitales en la región de Asia-Pacífico.

Análisis de Segmento: Clase de Órbita

Segmento MEO en el Mercado de Fabricación de Satélites en Asia-Pacífico

Los satélites en Órbita Terrestre Media (MEO) han emergido como el segmento dominante en el mercado de fabricación de satélites en Asia-Pacífico, con aproximadamente el 70% del valor total del mercado en 2024. La sustancial participación de mercado puede atribuirse a la creciente adopción de satélites MEO para aplicaciones críticas como sistemas de navegación global, redes de comunicación y misiones de observación terrestre. El Instituto de Investigación de Tecnología Espacial de China ha sido particularmente activo en este segmento, con su Sistema de Navegación por Satélite BeiDou (BDS) contribuyendo significativamente al dominio del segmento. La importancia estratégica de los satélites MEO para proporcionar servicios confiables de posicionamiento, navegación y temporización ha llevado a inversiones continuas de los principales actores regionales. Además, los avances tecnológicos en los diseños de buses satelitales y los sistemas de propulsión han mejorado las capacidades de los satélites MEO, haciéndolos cada vez más atractivos para aplicaciones tanto comerciales como militares.

Segmento LEO en el Mercado de Fabricación de Satélites en Asia-Pacífico

El segmento de Órbita Terrestre Baja (LEO) está experimentando un crecimiento notable en el mercado de fabricación de satélites en Asia-Pacífico, con proyecciones que indican una impresionante tasa de crecimiento de aproximadamente el 31% durante 2024-2029. Este crecimiento acelerado está impulsado por la creciente demanda de constelaciones de satélites pequeños, particularmente para aplicaciones en observación terrestre, teledetección y comunicaciones. La expansión del segmento está respaldada además por innovaciones tecnológicas en miniaturización y el desarrollo de soluciones de lanzamiento rentables. Las empresas chinas lideran este crecimiento con planes ambiciosos para megaconstelaciones, mientras que otros actores regionales también están desarrollando activamente sus capacidades LEO. La tendencia hacia una tecnología espacial más asequible y accesible ha hecho que los satélites LEO sean particularmente atractivos para las empresas comerciales y las instituciones de investigación, contribuyendo a la rápida expansión del segmento.

Segmentos Restantes en Clase de Órbita

El segmento de Órbita Geoestacionaria Terrestre (GEO) continúa desempeñando un papel vital en el mercado de fabricación de satélites en Asia-Pacífico, particularmente para aplicaciones que requieren cobertura constante sobre regiones geográficas específicas. Los satélites GEO son esenciales para la radiodifusión, el monitoreo meteorológico y los servicios de comunicaciones de alto rendimiento. Estos satélites ofrecen ventajas únicas en términos de área de cobertura y estabilidad de la señal, haciéndolos indispensables para ciertas aplicaciones a pesar de la creciente popularidad de otras configuraciones orbitales. El segmento mantiene su importancia a través de mejoras tecnológicas continuas y el desarrollo de plataformas satelitales más eficientes, aunque representa una porción menor del mercado general en comparación con los segmentos MEO y LEO.

Análisis de Segmento: Usuario Final

Segmento Militar y Gubernamental en el Mercado de Fabricación de Satélites en Asia-Pacífico

El segmento militar y gubernamental domina el mercado de fabricación de satélites en Asia-Pacífico, representando aproximadamente el 76% del valor total del mercado en 2024. Esta sustancial participación de mercado está impulsada por las crecientes inversiones de las agencias de defensa y las organizaciones gubernamentales en tecnología satelital para diversas aplicaciones, incluidas las comunicaciones militares, la vigilancia, el reconocimiento y la seguridad nacional. Países como China, Japón e India están expandiendo significativamente sus capacidades de satélites militares a través de programas de desarrollo indígena y asociaciones estratégicas. El crecimiento del segmento está respaldado además por las crecientes tensiones geopolíticas en la región, lo que ha llevado a un mayor gasto en defensa en activos espaciales. Además, las agencias gubernamentales están persiguiendo activamente programas satelitales para aplicaciones civiles como el monitoreo meteorológico, la gestión de desastres y la investigación científica, contribuyendo al liderazgo de mercado del segmento.

Segmento Comercial en el Mercado de Fabricación de Satélites en Asia-Pacífico

Se proyecta que el segmento comercial experimente el crecimiento más rápido en el mercado de fabricación de satélites en Asia-Pacífico durante 2024-2029, con una tasa de crecimiento esperada de aproximadamente el 14%. Esta rápida expansión está impulsada principalmente por la creciente participación del sector privado en las actividades espaciales y la creciente demanda de servicios satelitales comerciales. El segmento está siendo testigo de un crecimiento sustancial debido a las crecientes inversiones en constelaciones de satélites de comunicación, sistemas de observación terrestre y servicios de internet de banda ancha. Las empresas privadas están desarrollando y desplegando cada vez más satélites para diversas aplicaciones, incluidas las telecomunicaciones, la radiodifusión, la teledetección y la conectividad a internet. La aparición de nuevas empresas espaciales y startups, particularmente en países como China, Japón e India, está acelerando aún más este crecimiento, respaldado por políticas gubernamentales favorables y crecientes oportunidades comerciales en el sector espacial.

Segmentos Restantes en la Segmentación de Usuario Final

El otro segmento de usuario final en el mercado de fabricación de satélites en Asia-Pacífico comprende principalmente instituciones académicas, organizaciones de investigación y organizaciones no gubernamentales. Este segmento juega un papel crucial en el avance de la tecnología satelital a través de iniciativas de investigación y desarrollo, particularmente en áreas como satélites experimentales y nuevas tecnologías espaciales. Las instituciones educativas participan cada vez más en programas de desarrollo de satélites, contribuyendo a la innovación tecnológica y el desarrollo de recursos humanos en el sector espacial. Estas organizaciones a menudo colaboran con entidades comerciales y gubernamentales en proyectos satelitales conjuntos, fomentando el intercambio de conocimientos y el avance tecnológico en la industria espacial de la región.

Análisis de Segmento: Subsistema del Satélite

Segmento de Hardware de Propulsión y Propelente en el Mercado de Fabricación de Satélites en Asia-Pacífico

El segmento de Hardware de Propulsión y Propelente domina el mercado de fabricación de satélites en Asia-Pacífico, con aproximadamente el 79% de la participación total del mercado en 2024. Esta significativa posición de mercado está impulsada por el papel esencial de los sistemas de propulsión en las operaciones satelitales, desde el posicionamiento orbital hasta el control de estabilidad. La prominencia del segmento se ve reforzada por las crecientes inversiones en tecnologías de propulsión avanzadas en toda la región, particularmente de las principales agencias espaciales y fabricantes de satélites comerciales. La expansión de las actividades de exploración espacial y la creciente demanda de servicios basados en satélites han creado un mercado robusto para el hardware de propulsión y los propelentes. Además, el desarrollo de nuevas tecnologías de propulsión, incluidos propelentes respetuosos con el medio ambiente y sistemas de empuje más eficientes, ha contribuido al liderazgo de mercado del segmento. El segmento también se ha beneficiado del creciente enfoque en los despliegues de constelaciones de satélites, que requieren sistemas de propulsión sofisticados para el mantenimiento orbital preciso y el posicionamiento.

Segmento de Bus y Subsistemas del Satélite en el Mercado de Fabricación de Satélites en Asia-Pacífico

El segmento de Bus y Subsistemas del Satélite está experimentando un crecimiento notable en el mercado de fabricación de satélites en Asia-Pacífico, con una proyección de expansión de aproximadamente el 21% durante 2024-2029. Esta impresionante trayectoria de crecimiento está impulsada por varios factores, incluida la creciente demanda de satélites pequeños y el avance de los componentes electrónicos miniaturizados. El segmento está siendo testigo de importantes innovaciones tecnológicas, particularmente en el desarrollo de buses satelitales más ligeros y rentables mientras se mantienen capacidades tecnológicas avanzadas. El crecimiento está respaldado además por la entrada de actores privados que están invirtiendo sustancialmente en investigación y desarrollo para explotar nuevas oportunidades en la industria. La expansión del segmento también está impulsada por la creciente demanda de CubeSats y nanosatélites, que requieren buses satelitales confiables y asequibles. Además, el creciente número de lanzamientos de satélites y las inversiones de gobiernos y agencias espaciales están creando nuevas oportunidades para los fabricantes de buses satelitales en la región.

Segmentos Restantes en Subsistema del Satélite

Los segmentos de Hardware de Paneles Solares y Energía y de Estructuras, Arneses y Mecanismos juegan roles cruciales en el ecosistema general de fabricación de satélites. El segmento de Hardware de Paneles Solares y Energía es esencial para garantizar la generación y distribución confiable de energía en los satélites, con los fabricantes enfocados en desarrollar tecnologías de paneles solares más eficientes y ligeras. Este segmento ha visto avances significativos en la eficiencia de las células solares y los sistemas de gestión de energía. Mientras tanto, el segmento de Estructuras, Arneses y Mecanismos proporciona el marco fundamental y los sistemas mecánicos necesarios para las operaciones satelitales, incluida la integración de la carga útil y los mecanismos de despliegue. Ambos segmentos están experimentando avances tecnológicos impulsados por el impulso de la industria hacia sistemas satelitales más eficientes y confiables, con los fabricantes enfocados en desarrollar materiales y diseños innovadores para mejorar el rendimiento y la longevidad de los satélites.

Análisis de Segmento: Tecnología de Propulsión

Segmento de Combustible Líquido en el Mercado de Fabricación de Satélites en Asia-Pacífico

La tecnología de propulsión de combustible líquido domina el mercado de fabricación de satélites en Asia-Pacífico, con una participación de mercado de aproximadamente el 73% en 2024. La prominencia del segmento está impulsada por su alta eficiencia, controlabilidad, confiabilidad y características de larga vida útil que lo convierten en una opción ideal para diversas misiones espaciales. Casi todas las startups privadas de China han considerado la reutilización como un factor clave para reducir los costos de lanzamiento a niveles competitivos, con empresas enfocadas en desarrollar motores de propulsión líquida reutilizables utilizando combinaciones como oxígeno líquido y metano (LOX/CH4) y oxígeno líquido y queroseno (LOX/KP1). Space Transport ha desarrollado vehículos de lanzamiento Tianxing basados en una arquitectura de nave espacial reutilizable de Fase 2, mientras que Space Pioneer está avanzando en la propulsión líquida HCP para su cohete Tianlong-1. La versatilidad de la tecnología permite su aplicación en diversas clases de órbita para satélites, incluida la órbita geoestacionaria, la órbita terrestre baja, la órbita polar y la órbita heliosíncrona.

Segmento Eléctrico en el Mercado de Fabricación de Satélites en Asia-Pacífico

El segmento de propulsión eléctrica está experimentando un rápido crecimiento en el mercado de fabricación de satélites en Asia-Pacífico, con una proyección de crecimiento de aproximadamente el 15% durante 2024-2029. Este crecimiento está impulsado por los avances tecnológicos en las capacidades de manejo de energía y los sistemas de propulsión de efecto Hall de alto rendimiento por debajo de los kilovatios. El aumento en la adopción de electrónica miniaturizada y el uso creciente de materiales de fabricación inteligente ha llevado al desarrollo de satélites pequeños con ciclos de desarrollo más cortos y menores costos de despliegue. Las principales organizaciones de la región han forjado asociaciones estratégicas para avanzar en esta tecnología, ejemplificado por el contrato de Thales Alenia Space con el Instituto de Investigación Aeroespacial de Corea (KARI) para proporcionar propulsión eléctrica integrada para el satélite GEO-KOMPSAT-3 (GK3) programado para su lanzamiento en 2027. Además, la aparición de iniciativas de emisiones verdes ha fomentado la adopción de tecnologías de propulsión respetuosas con el medio ambiente, particularmente los sistemas de propulsión eléctrica.

Segmentos Restantes en Tecnología de Propulsión

La tecnología de propulsión basada en gas representa otro segmento significativo en el mercado de fabricación de satélites en Asia-Pacífico, ofreciendo ventajas únicas para requisitos de misión específicos. Esta tecnología ha ganado atención debido a su potencial como alternativa respetuosa con el medio ambiente, con organizaciones espaciales como la ISRO que enfatizan la utilización de combustibles más ecológicos como el peróxido de hidrógeno y las combinaciones LOX/Metano. La agencia espacial japonesa JAXA también ha dado pasos significativos en la propulsión basada en gas, desarrollando y probando motores de cohetes impulsados por ondas de choque generadas por la combustión de metano y oxígeno. Estos desarrollos en los sistemas de propulsión basados en gas complementan el panorama general de la tecnología de propulsión, proporcionando a los fabricantes de satélites diversas opciones para diferentes perfiles de misión y requisitos.

Análisis de Segmento Geográfico del Mercado de Fabricación de Satélites en Asia-Pacífico

Mercado de Fabricación de Satélites en Asia-Pacífico en China

China se ha establecido como la fuerza dominante en el panorama de fabricación de satélites en Asia-Pacífico, con aproximadamente el 89% del valor del mercado en 2024. Las capacidades de fabricación de satélites del país están impulsadas principalmente por la Corporación China de Ciencia y Tecnología Aeroespacial (CASC), que sirve como la principal empresa estatal de la nación responsable de la investigación, el desarrollo y la producción de satélites. Las sustanciales inversiones del gobierno chino en sistemas satelitales abarcan diversas aplicaciones, incluidas la comunicación, la radiodifusión, la navegación, la predicción meteorológica, el monitoreo de desastres y el estudio de recursos. La aparición de empresas privadas especializadas en fabricación de satélites ha fortalecido aún más la posición de China, introduciendo soluciones innovadoras para servicios de internet de banda ancha, teledetección y comunicaciones satelitales. El compromiso del país con el avance de la tecnología espacial se ejemplifica con proyectos ambiciosos como la megaconstelación planificada de 13.000 satélites para aplicaciones de banda ancha en LEO, con el lote inicial de 30 satélites programado para su despliegue a finales de 2025.

Mercado de Fabricación de Satélites en Asia-Pacífico en India

El sector de fabricación de satélites de India está experimentando un crecimiento notable, con una CAGR proyectada de aproximadamente el 27% de 2024 a 2029. La Organización India de Investigación Espacial (ISRO) continúa liderando las iniciativas espaciales del país, enfocándose en el desarrollo de satélites de próxima generación y la expansión de las actividades de exploración espacial. El mayor énfasis del gobierno en las capacidades de fabricación de satélites indígenas ha atraído una participación significativa del sector privado, fomentando la innovación y el avance tecnológico en la industria. El ecosistema de fabricación de satélites del país está particularmente enfocado en satélites de observación terrestre, satélites de comunicación y aplicaciones militares especializadas. El enfoque estratégico de India hacia la fabricación de satélites incluye el desarrollo de sofisticadas capacidades de teledetección, la mejora de la infraestructura de comunicaciones y el fortalecimiento de la seguridad nacional a través de activos espaciales. El compromiso de la nación con la autosuficiencia en tecnología espacial ha llevado al desarrollo de instalaciones de fabricación avanzadas y el cultivo de experiencia especializada en diseño y producción de satélites.

Mercado de Fabricación de Satélites en Asia-Pacífico en Japón

El sector de fabricación de satélites de Japón demuestra una notable sofisticación tecnológica y capacidades de innovación. La Agencia de Exploración Aeroespacial de Japón (JAXA) juega un papel fundamental en el avance de las capacidades de fabricación de satélites del país, enfocándose en el desarrollo de tecnologías satelitales de vanguardia para diversas aplicaciones. Los fabricantes japoneses han establecido experiencia en la producción de componentes y sistemas satelitales de alta precisión, particularmente en satélites de observación terrestre y comunicación. La industria de fabricación de satélites del país se beneficia de una sólida colaboración entre agencias gubernamentales, instituciones de investigación y empresas del sector privado, creando un ecosistema robusto para la innovación. Los fabricantes de satélites japoneses son particularmente conocidos por su énfasis en el control de calidad y la confiabilidad en la producción de satélites, lo que los convierte en socios preferidos para proyectos espaciales internacionales. El enfoque de la industria en el desarrollo de tecnologías satelitales respetuosas con el medio ambiente y prácticas espaciales sostenibles ha posicionado a Japón como líder en tecnologías de fabricación de satélites ecológicos.

Mercado de Fabricación de Satélites en Asia-Pacífico en Singapur

Singapur ha emergido como un actor significativo en el sector de fabricación de satélites, aprovechando su avanzada infraestructura tecnológica y su ubicación geográfica estratégica. Las capacidades de fabricación de satélites del país se ven reforzadas por su robusto ecosistema de investigación y desarrollo, que incluye colaboraciones entre agencias gubernamentales, instituciones académicas y empresas del sector privado. La industria de fabricación de satélites de Singapur se enfoca en el desarrollo de satélites especializados para aplicaciones de observación terrestre, telecomunicaciones y defensa. El énfasis del país en la construcción de satélites compactos pero sofisticados le ha permitido hacerse un nicho en el mercado de satélites pequeños. El sector de fabricación de satélites de Singapur se beneficia de las políticas de apoyo del gobierno y las inversiones en el desarrollo de tecnología espacial, incluidas iniciativas para desarrollar experiencia local y atraer asociaciones internacionales. El compromiso de la nación con el avance de sus capacidades espaciales se refleja en su enfoque integral del desarrollo de satélites, que abarca desde el diseño y la fabricación hasta las pruebas y el despliegue.

Mercado de Fabricación de Satélites en Asia-Pacífico en Otros Países

El panorama de fabricación de satélites en otros países de Asia-Pacífico, incluidos Corea del Sur, Australia y Nueva Zelanda, demuestra niveles variables de capacidad tecnológica y madurez del mercado. Estas naciones están desarrollando activamente sus capacidades de fabricación de satélites a través de una combinación de iniciativas gubernamentales e inversiones del sector privado. Corea del Sur, con su avanzada infraestructura tecnológica, se enfoca en el desarrollo de sistemas satelitales sofisticados para aplicaciones tanto civiles como militares. El sector emergente de fabricación de satélites de Australia se beneficia de colaboraciones internacionales y un ecosistema creciente de la industria espacial doméstica. Las capacidades de fabricación de satélites de Nueva Zelanda están impulsadas principalmente por su creciente sector espacial comercial y su enfoque innovador para el desarrollo de satélites pequeños. Estos países se están enfocando cada vez más en desarrollar capacidades especializadas en segmentos específicos de la fabricación de satélites, como satélites pequeños, sistemas de observación terrestre y satélites de comunicación, contribuyendo al diverso y dinámico panorama de fabricación de satélites de la región.

Panorama Competitivo

Principales Empresas en el Mercado de Fabricación de Satélites en Asia-Pacífico

El mercado de fabricación de satélites en Asia-Pacífico se caracteriza por importantes avances tecnológicos e iniciativas estratégicas de los actores clave. Las empresas están invirtiendo fuertemente en innovación de productos, particularmente en el desarrollo de sistemas satelitales avanzados con capacidades mejoradas para aplicaciones de comunicación, observación terrestre y navegación. La agilidad operativa se demuestra a través del establecimiento de nuevas instalaciones de fabricación y la adopción de técnicas de producción modernas para satisfacer la creciente demanda. Los movimientos estratégicos incluyen asociaciones con agencias gubernamentales e instituciones de investigación para fortalecer las capacidades tecnológicas y la presencia en el mercado. Los líderes del mercado están expandiendo su presencia a través de instalaciones y colaboraciones regionales, al tiempo que se enfocan en desarrollar soluciones satelitales especializadas para aplicaciones específicas como la teledetección y las telecomunicaciones. La industria ha sido testigo de un aumento en las actividades de investigación y desarrollo, particularmente en tecnologías de miniaturización y procesos de producción de satélites rentables.

Las Empresas Estatales Dominan la Fabricación Regional de Satélites

El mercado de fabricación de satélites en Asia-Pacífico exhibe una estructura altamente consolidada dominada por empresas estatales y organizaciones respaldadas por el gobierno. La Corporación China de Ciencia y Tecnología Aeroespacial (CASC) mantiene una presencia dominante en el mercado, seguida de actores establecidos como la Agencia de Exploración Aeroespacial de Japón (JAXA) y la Organización India de Investigación Espacial (ISRO). Estas organizaciones se benefician de un sustancial apoyo gubernamental, extensas instalaciones de investigación y cadenas de suministro bien establecidas. El mercado también cuenta con un número creciente de empresas privadas, particularmente en China y Japón, aunque su participación de mercado sigue siendo relativamente pequeña en comparación con las empresas estatales. Las dinámicas competitivas están moldeadas por contratos gubernamentales a largo plazo, programas espaciales nacionales y asociaciones estratégicas entre entidades públicas y privadas.

El mercado ha sido testigo de una actividad limitada de fusiones y adquisiciones, con empresas que se enfocan más en el crecimiento orgánico y las asociaciones estratégicas. Los principales actores están verticalmente integrados, controlando múltiples aspectos del proceso de fabricación de satélites desde el diseño hasta el ensamblaje. La aparición de empresas espaciales comerciales y la participación del sector privado han introducido nuevos elementos competitivos, aunque las barreras de entrada siguen siendo altas debido a la complejidad tecnológica y los requisitos de capital. Los actores regionales están formando cada vez más acuerdos de colaboración con empresas internacionales para acceder a tecnologías avanzadas y ampliar sus capacidades.

La Innovación y la Colaboración Impulsan el Crecimiento Futuro

El éxito en el mercado de fabricación espacial en Asia-Pacífico depende cada vez más de la innovación tecnológica y las asociaciones estratégicas. Los actores establecidos deben enfocarse en desarrollar procesos de fabricación rentables mientras mantienen altos estándares de calidad para retener su posición en el mercado. La inversión en investigación y desarrollo, particularmente en áreas como la inteligencia artificial y los materiales avanzados, será crucial para mantener la ventaja competitiva. Las empresas necesitan fortalecer sus relaciones con las agencias gubernamentales mientras también desarrollan oportunidades de mercado comercial. La capacidad de ofrecer soluciones personalizadas para aplicaciones específicas mientras se mantienen economías de escala será esencial para el liderazgo del mercado.

Los nuevos participantes y contendientes pueden ganar terreno enfocándose en segmentos de mercado especializados y desarrollando soluciones innovadoras para aplicaciones emergentes. Construir relaciones sólidas con instituciones de investigación y socios tecnológicos será crucial para acceder a capacidades y experiencia avanzadas. Las empresas deben navegar entornos regulatorios complejos mientras garantizan el cumplimiento de los requisitos de seguridad nacional y las regulaciones espaciales internacionales. El futuro del mercado estará moldeado por la capacidad de equilibrar los contratos gubernamentales con las oportunidades comerciales, mientras se gestionan los riesgos asociados con los largos ciclos de desarrollo y los altos requisitos de inversión. El éxito también dependerá del desarrollo de cadenas de suministro robustas y el mantenimiento de la flexibilidad para adaptarse a las cambiantes demandas del mercado y los avances tecnológicos.

Líderes de la Industria de Fabricación de Satélites en Asia-Pacífico

Axelspace Corporation

Chang Guang Satellite Technology Co. Ltd

China Aerospace Science and Technology Corporation (CASC)

Guodian Gaoke

Japan Aerospace Exploration Agency (JAXA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2023: La Agencia de Exploración Aeroespacial de Japón (JAXA) había programado el lanzamiento del primer Vehículo de Lanzamiento H3 con el Satélite Avanzado de Observación Terrestre "Daichi 3" (ALOS-3) a bordo desde el Centro Espacial de Tanegashima.

- Enero de 2023: Minospace Technology Co. Ltd anunció que había cerrado una ronda de financiación Pre-B de aproximadamente 47 millones de USD en agosto de 2021. Tras esta ronda de financiación, MinoSpace anunció que escalaría su capacidad de producción en masa para satélites de clase 500 kg.

- Diciembre de 2022: Maxar Technologies firmó un acuerdo definitivo de fusión para ser adquirida por Advent International (Advent), una de las empresas más grandes y experimentadas del mundo, con un valor empresarial de aproximadamente 6,4 mil millones de USD.

Alcance del Informe del Mercado de Fabricación de Satélites en Asia-Pacífico

Comunicación, Observación Terrestre, Navegación, Observación Espacial, Otros están cubiertos como segmentos por Aplicación. 10-100 kg, 100-500 kg, 500-1000 kg, Menos de 10 kg, Más de 1000 kg están cubiertos como segmentos por Masa del Satélite. GEO, LEO, MEO están cubiertos como segmentos por Clase de Órbita. Comercial, Militar y Gubernamental están cubiertos como segmentos por Usuario Final. Hardware de Propulsión y Propelente, Bus y Subsistemas del Satélite, Hardware de Paneles Solares y Energía, Estructuras, Arneses y Mecanismos están cubiertos como segmentos por Subsistema del Satélite. Eléctrico, Basado en Gas, Combustible Líquido están cubiertos como segmentos por Tecnología de Propulsión. Australia, China, India, Japón, Nueva Zelanda, Singapur, Corea del Sur están cubiertos como segmentos por País.| Comunicación |

| Observación Terrestre |

| Navegación |

| Observación Espacial |

| Otros |

| 10-100 kg |

| 100-500 kg |

| 500-1000 kg |

| Menos de 10 kg |

| Más de 1000 kg |

| GEO |

| LEO |

| MEO |

| Comercial |

| Militar y Gubernamental |

| Otro |

| Hardware de Propulsión y Propelente |

| Bus y Subsistemas del Satélite |

| Hardware de Paneles Solares y Energía |

| Estructuras, Arneses y Mecanismos |

| Eléctrico |

| Basado en Gas |

| Combustible Líquido |

| Australia |

| China |

| India |

| Japón |

| Nueva Zelanda |

| Singapur |

| Corea del Sur |

| Aplicación | Comunicación |

| Observación Terrestre | |

| Navegación | |

| Observación Espacial | |

| Otros | |

| Masa del Satélite | 10-100 kg |

| 100-500 kg | |

| 500-1000 kg | |

| Menos de 10 kg | |

| Más de 1000 kg | |

| Clase de Órbita | GEO |

| LEO | |

| MEO | |

| Usuario Final | Comercial |

| Militar y Gubernamental | |

| Otro | |

| Subsistema del Satélite | Hardware de Propulsión y Propelente |

| Bus y Subsistemas del Satélite | |

| Hardware de Paneles Solares y Energía | |

| Estructuras, Arneses y Mecanismos | |

| Tecnología de Propulsión | Eléctrico |

| Basado en Gas | |

| Combustible Líquido | |

| País | Australia |

| China | |

| India | |

| Japón | |

| Nueva Zelanda | |

| Singapur | |

| Corea del Sur |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación terrestre, observación espacial, navegación y otros. Los propósitos enumerados son los autoinformados por el operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.), militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El Peso Máximo al Despegue (MTOW) del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres clases amplias: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí y se categorizan las órbitas de satélites con excentricidad de 0,14 y superior como elípticas.

- Tecnología de Propulsión - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Masa del Satélite - En este segmento, los diferentes tipos de sistemas de propulsión de satélites se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y basados en gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Geoestacionaria Terrestre (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador en la misma dirección y a la misma velocidad que la Tierra gira sobre su eje, haciéndolos aparecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en Órbita Terrestre Baja orbitan entre 160 y 2000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita completa y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites MEO se ubican por encima de los satélites LEO y por debajo de los satélites GEO y típicamente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | El CubeSat es una clase de satélites en miniatura basados en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Satélites Pequeños (SSLV) | El Vehículo de Lanzamiento de Satélites Pequeños (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres Etapas de Propulsión Sólida y un Módulo de Ajuste de Velocidad basado en propulsión líquida (VTM) como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros asteroides, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen de manera general como cualquier satélite que pese menos de 10 kilogramos. |

| Sistema de Identificación Automática (AIS) | El Sistema de Identificación Automática (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar barcos mediante el intercambio de datos electrónicos con otros barcos cercanos, estaciones base AIS y satélites. El AIS Satelital (S-AIS) es el término utilizado para describir cuando un satélite se usa para detectar firmas AIS. |

| Vehículos de Lanzamiento Reutilizables (RLV) | El Vehículo de Lanzamiento Reutilizable (RLV) significa un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por lo tanto, puede ser lanzado más de una vez o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.