Tamaño y Participación del Mercado de Sistemas de Control de Actitud y Órbita de Satélites de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

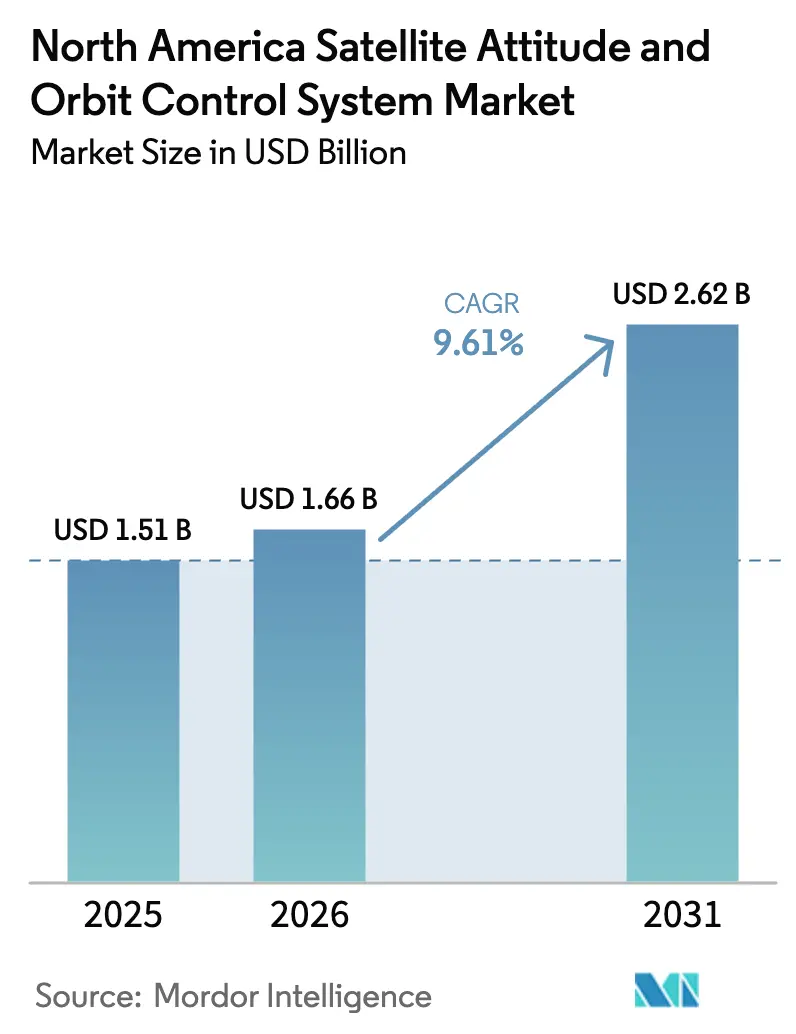

| Tamaño del mercado en el año base (2025) | 1.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Control de Actitud y Órbita de Satélites de América del Norte por Mordor Intelligence

El tamaño del mercado de sistemas de control de actitud y órbita de satélites (AOCS) de América del Norte en 2026 se estima en USD 1,66 mil millones, creciendo desde el valor de 2025 de USD 1,51 mil millones, con proyecciones para 2031 que muestran USD 2,62 mil millones, creciendo a una CAGR del 9,61% durante 2026-2031. Los robustos despliegues de constelaciones de banda ancha en LEO, un giro decisivo hacia arquitecturas espaciales resilientes del Departamento de Defensa (DoD), y la creciente adopción de plataformas de control autónomo habilitadas por inteligencia artificial sustentan colectivamente el impulso de crecimiento. Los operadores priorizan los diseños definidos por software, impulsando una fuerte demanda de hardware modular endurecido a la radiación que puede ser reasignado en órbita. Al mismo tiempo, las estrategias de localización impulsadas por las regulaciones de control de exportaciones favorecen a los proveedores norteamericanos. Los estándares de ciberseguridad elevados, los desafíos de confiabilidad de las ruedas de reacción y el creciente costo de los componentes endurecidos a la radiación atemperan las perspectivas, pero también crean nichos para los innovadores que enfatizan soluciones seguras e híbridas de propulsión-actitud. Los nuevos proveedores de lanzamiento que acortan los tiempos de ciclo estimulan aún más las tasas de reposición de satélites y sostienen la demanda en volumen de subsistemas de control ágiles.

Conclusiones Clave del Informe

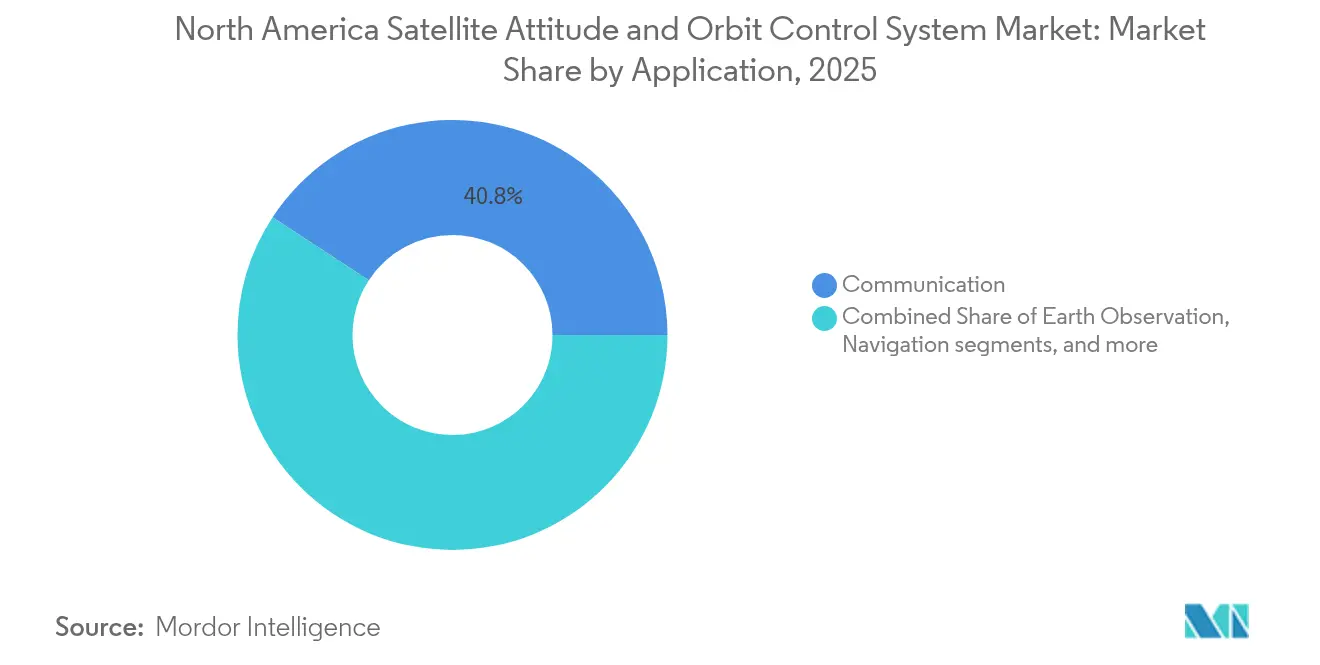

- Por aplicación, comunicación mantuvo el 40,78% de la participación del mercado de AOCS de satélites de América del Norte en 2025; la observación terrestre se encamina hacia una CAGR del 10,39% hasta 2031.

- Por masa del satélite, la clase de 100 a 500 kg lideró con una participación del 44,10% del tamaño del mercado de AOCS de satélites de América del Norte en 2025, mientras que las plataformas de 10 a 100 kg están configuradas para expandirse a una CAGR del 10,54% hacia 2031.

- Por órbita, LEO tuvo una participación del 44,89% en 2025; se proyecta que MEO crezca más rápido, a una CAGR del 10,62% hasta 2031.

- Por usuario final, los operadores comerciales comandaron una participación del 50,98% en 2025; se prevé que la demanda militar y gubernamental aumente a una CAGR del 10,24% hasta 2031.

- Estados Unidos representó el 89,65% de los ingresos regionales en 2025 y se espera que crezca a una CAGR del 9,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Control de Actitud y Órbita de Satélites de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en el lanzamiento de constelaciones de banda ancha en LEO | +2.1% | América del Norte, con efecto extendido a mercados globales | Mediano plazo (2-4 años) |

| Creciente demanda del DoD de AOCS resilientes y ágiles | +1.8% | Estados Unidos, cooperación de defensa canadiense | Largo plazo (≥ 4 años) |

| AOCS miniaturizados basados en COTS para CubeSats | +1.5% | América del Norte, con expansión a mercados aliados | Corto plazo (≤ 2 años) |

| Algoritmos de actitud autónomos habilitados por inteligencia artificial | +1.2% | Centros tecnológicos de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Servicios de lanzamiento de respuesta rápida que acortan los tiempos de entrega | +0.9% | Corredores de lanzamiento de Estados Unidos, México emergente | Corto plazo (≤ 2 años) |

| Requisitos de servicio en órbita para la extensión de vida útil | +0.8% | Programas espaciales de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el Lanzamiento de Constelaciones de Banda Ancha en LEO

Las megaconstelaciones como Starlink, que superó los 5.000 satélites en órbita, y Project Kuiper, con licencia para 3.236 unidades, redefinen la economía de adquisición para el mercado de AOCS de satélites de América del Norte.[1]SpaceX, "Actualizaciones de la Misión Starlink," spacex.com Los costos unitarios de los paquetes básicos de actitud han caído por debajo de USD 50.000 gracias al uso de componentes COTS e interfaces estandarizadas que favorecen las construcciones de alto volumen. Los operadores exigen lógica autónoma de evasión de colisiones capaz de ejecutar miles de maniobras anuales, desplazando las prioridades de diseño desde una vida útil de 15 años hacia el reemplazo rápido en campo. Por tanto, la demanda se centra en ruedas de reacción ligeras, propulsores de gas frío compactos y software de guiado por aprendizaje automático capaz de funcionar con un contacto mínimo con el suelo.

Creciente Demanda del DoD de AOCS Resilientes y Ágiles

La Capa de Transporte de la Agencia de Desarrollo Espacial y las iniciativas de GPS Resiliente de la Fuerza Espacial de los Estados Unidos requieren satélites que puedan reposicionarse rápidamente y mantener la integridad de la red de malla en condiciones de contestación. Las especificaciones enfatizan mayores presupuestos de delta-V, enlaces de comando cifrados y márgenes anti-interferencia, orientando las adquisiciones hacia proveedores nacionales con cadenas de suministro conformes con ITAR. Estos programas de defensa respaldan precios premium para sensores endurecidos a la radiación y computadoras de vuelo, ampliando el valor total accesible para proveedores calificados a pesar de la presión competitiva de costos proveniente de los clientes comerciales.

AOCS Miniaturizados Basados en COTS para CubeSats

El mercado norteamericano de AOCS miniaturizados basados en Componentes Comerciales Listos para Usar (COTS) para CubeSats se está expandiendo debido al aumento de la demanda comercial, de defensa y académica. Estos sistemas permiten el despliegue rápido y de bajo costo de misiones de pequeños satélites. La proliferación de CubeSats en universidades, empresas emergentes y laboratorios gubernamentales acelera la adopción de paquetes de control de actitud por debajo de USD 25.000 que ofrecen apuntado de menos de 0,1 grados. Las ruedas de reacción de menos de 50 mm de diámetro, los torquers magnéticos y los diseños de aviónica integrada en chip generan economías de producción en masa, ampliando el volumen direccionable para constelaciones de pequeños satélites y el mercado de AOCS de satélites de América del Norte en general. Los componentes COTS reducen el tiempo de desarrollo y los costos al tiempo que permiten un diseño de misión flexible y actualizaciones tecnológicas. Las mejoras en sensores miniaturizados, ruedas de reacción y rastreadores estelares apoyan el crecimiento del mercado. El creciente enfoque en observación terrestre, comunicación y constelaciones científicas de CubeSats impulsa el desarrollo de AOCS. Las iniciativas gubernamentales de comercialización espacial y los programas universitarios contribuyen aún más a la expansión del mercado.

Algoritmos de Actitud Autónomos Habilitados por Inteligencia Artificial

La demanda de algoritmos de actitud autónomos habilitados por inteligencia artificial surge de la necesidad de mayor autonomía, precisión y fiabilidad en las operaciones satelitales. En América del Norte, las misiones complejas y las ventanas de comunicación terrestre restringidas requieren capacidades de toma de decisiones a bordo mediante aprendizaje automático. La experiencia de vuelo reciente demuestra variantes del filtro de Kalman que aprovechan la inteligencia artificial a bordo para mantener la actitud en zonas sin señal GPS, mitigando las amenazas de suplantación críticas para las operaciones de defensa.[2]Personal de IEEE, "Filtros de Kalman Mejorados con Inteligencia Artificial para la Estimación de Actitud," ieeexplore.ieee.org Los algoritmos de mantenimiento predictivo detectan el desgaste de los rodamientos de las ruedas de reacción, extendiendo la vida útil del servicio y reduciendo los costos de seguros. El procesamiento en el borde en FPGAs tolerantes a la radiación permite maniobras en tiempo real sin latencia terrestre, un requisito previo para misiones en el espacio profundo y en órbitas congestionadas. Los algoritmos de inteligencia artificial mejoran la detección de fallos en tiempo real, el control adaptativo y la optimización de la actitud, minimizando la dependencia de las estaciones terrestres y mejorando la eficiencia operativa. El crecimiento en la gestión de constelaciones, las misiones de espacio profundo y las aplicaciones de defensa impulsa la implementación de soluciones de AOCS basadas en inteligencia artificial para lograr resiliencia, adaptabilidad y planificación inteligente de misiones.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de calificación y endurecimiento a la radiación | −1.4% | América del Norte, particularmente los programas de defensa | Mediano plazo (2-4 años) |

| Preocupaciones de confiabilidad de las ruedas de reacción / fallos en órbita | −1.1% | Global, con impactos en misiones norteamericanas | Corto plazo (≤ 2 años) |

| Exposición de la cadena de suministro a las reglas de ITAR / control de exportaciones | −0.8% | Estados Unidos y naciones aliadas | Largo plazo (≥ 4 años) |

| Emergentes mandatos de ciberseguridad para software de vuelo | −0.6% | América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Calificación y Endurecimiento a la Radiación

Los altos costos de calificación y endurecimiento a la radiación restringen el mercado de AOCS norteamericano, especialmente para los sistemas miniaturizados y basados en Componentes Comerciales Listos para Usar (COTS). Los entornos espaciales requieren que los componentes cumplan estrictos estándares de tolerancia a la radiación, estabilidad térmica y confiabilidad, lo que incrementa los gastos de prueba y certificación. Lograr la garantía de grado espacial multiplica el costo de los componentes entre 10 y 50 veces en comparación con los equivalentes terrestres, con conjuntos de ruedas de reacción con precios de hasta USD 500.000 y colas de pruebas de radiación que se extienden hasta 12 meses.[3]NASA, "Historia del Servicio del Telescopio Espacial Hubble," nasa.gov Estos gastos retrasan el tiempo de comercialización para los participantes disruptivos y restringen los presupuestos de I+D, en particular para las empresas más pequeñas que intentan penetrar en las cadenas de suministro de defensa con piezas novedosas. Estos requisitos reducen los beneficios de costo del hardware COTS, restringiendo su uso en misiones de larga duración o de espacio profundo. Las limitaciones presupuestarias y los ciclos de desarrollo prolongados en empresas más pequeñas e instituciones de investigación obstaculizan la innovación y el crecimiento del mercado de soluciones avanzadas de AOCS.

Preocupaciones de Confiabilidad de las Ruedas de Reacción / Fallos en Órbita

Los problemas de confiabilidad y los fallos en órbita de las ruedas de reacción restringen el crecimiento del mercado de AOCS norteamericano. Si bien estos componentes son esenciales para el control preciso de la actitud, con frecuencia experimentan desgaste mecánico, degradación de los rodamientos y fallos eléctricos durante misiones prolongadas. Los fallos históricos en plataformas como Kepler y Hubble ilustran vulnerabilidades críticas para la misión que aumentan el escrutinio de las aseguradoras y obligan a diseños con alta redundancia. La desgasificación de los rodamientos, la degradación del lubricante y el desgaste mecánico impulsan el interés en los torquers magnéticos y la propulsión química híbrida de apuntado fino, aunque la paridad de rendimiento sigue dependiendo de la misión. Estos fallos pueden comprometer la precisión del apuntado o causar el fracaso completo de la misión, en particular en satélites sin sistemas de control de respaldo. Los requisitos de mayor durabilidad, diseños tolerantes a fallos y mantenimiento predictivo aumentan la complejidad y los costos de desarrollo, limitando su adopción en plataformas CubeSat y de pequeños satélites.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Comunicación Impulsa el Volumen, Observación Terrestre se Acelera

Las cargas útiles de comunicación dominaron los ingresos con una participación del 40,78% del mercado de AOCS de satélites de América del Norte en 2025, posición consolidada por miles de satélites de banda ancha que requieren unidades de control idénticas y altamente reemplazables. Mientras tanto, la observación terrestre registró un pronóstico de CAGR del 10,39%, reflejando un auge en los contratos de monitoreo ambiental, agricultura de precisión e imágenes de defensa. Los programas de navegación como el esfuerzo de GPS Resiliente inyectan una demanda especializada de soluciones de apuntado anti-interferencia, mientras que los vuelos de ciencia espacial y demostración tecnológica favorecen los diseños personalizados con precisión superior.

En general, la ventaja de escala de comunicaciones sustenta las hojas de ruta de reducción de costos, aunque la prioridad de la observación terrestre en la precisión del apuntado sostiene márgenes más elevados. El segmento de comunicaciones se beneficia de un modelo de adquisición que valora los precios de mercancía básica y los ciclos de entrega rápidos, presionando a los proveedores a optimizar las líneas de ensamblaje para una cadencia mensual de 100 unidades. Por el contrario, los operadores de observación terrestre justifican un mayor gasto por unidad, incorporando redundancia en el rastreador estelar y algoritmos de vuelo en formación autónomos. Los cambios regulatorios en el espectro, incluida la asignación de 17,3 a 17,8 GHz de la FCC, intensifican los requisitos de precisión de apuntado, reforzando a la observación terrestre como catalizador tecnológico para la fusión avanzada de sensores en las unidades de AOCS.

Por Masa del Satélite: Dominio del Rango Medio, Aceleración de los Pequeños Satélites

Los satélites en el rango de 100 a 500 kg retuvieron el 44,10% del tamaño del mercado de AOCS de satélites de América del Norte en 2025, equilibrando la capacidad de carga útil con un costo de lanzamiento manejable. Sin embargo, se prevé que la clase de 10 a 100 kg registre una CAGR del 10,54% a medida que las constelaciones de CubeSats transitan de la investigación a las operaciones generadoras de ingresos. Las unidades por debajo de 10 kg siguen siendo en su mayoría académicas, pero son pioneras en torquers ultracompactos y micro-propulsores de gas frío que escalan hacia arriba tras la validación. Por el contrario, las naves espaciales que superan los 1.000 kg sirven principalmente a las comunicaciones en GEO y las misiones científicas de la NASA, impulsando paquetes de control multisensor personalizados. El crecimiento de los pequeños satélites aprovecha las economías de los diseños de bus estandarizados, permitiendo a empresas como Blue Canyon Technologies comercializar kits de actitud de conexión directa que integran ruedas de reacción, rastreadores estelares y software de vuelo en una sola tarjeta. Las plataformas de masa media retienen relevancia estratégica para los programas de defensa que priorizan la supervivencia y los presupuestos de potencia de carga útil, subrayando la naturaleza de doble velocidad de la demanda en el mercado de AOCS de satélites de América del Norte.

Por Clase de Órbita: Liderazgo de LEO, Impulso de MEO en Construcción

Los despliegues en LEO capturaron una participación del 44,89% en 2025, reflejando la escala de las megaconstelaciones de banda ancha y la doctrina de arquitectura proliferada del DoD. Las plataformas en MEO, impulsadas por la ampliación de la navegación y los casos de uso de banda ancha regional de baja latencia, se proyecta que se expandan a una CAGR del 10,62% para 2031. Los sistemas en GEO continúan asegurando misiones de difusión de larga duración, pero enfrentan una reevaluación estratégica a medida que las cargas útiles definidas por software y las antenas de matriz en fase mejoran la competitividad de LEO/MEO. Los diseños de AOCS para LEO se centran en la evasión autónoma de desechos y los giros de alta velocidad necesarios para los enlaces de comunicación entre satélites por láser. Los sistemas en MEO, en cinturones de radiación más severos, requieren blindaje adicional y reducción de especificaciones de los componentes, lo que se traduce en mayores costos de materiales pero menos lanzamientos por año. Las flotas híbridas que incorporan nodos en LEO y MEO ilustran los esfuerzos de los operadores para equilibrar cobertura, latencia y gasto de capital.

Por Usuario Final: Escala Comercial, Crecimiento Gubernamental

Los operadores comerciales mantuvieron el 50,98% de los ingresos en 2025, aprovechando el capital privado y el financiamiento de capital riesgo para acelerar los cronogramas de las constelaciones. Sin embargo, se proyecta que los compradores gubernamentales y militares crezcan a una CAGR del 10,24%, impulsados por la Fuerza Espacial y los programas de defensa canadienses que enfatizan redes seguras y redundantes. Las instituciones académicas y los consorcios sin fines de lucro siguen siendo adoptantes tempranos pequeños pero influyentes de conceptos experimentales de AOCS, frecuentemente asociándose con la industria para madurar las innovaciones antes de un despliegue a gran escala. La demanda comercial configura las normas de fabricación en volumen, presionando a los proveedores a cotizar por debajo de USD 50.000 por paquete de control en lotes que superan las 1.000 unidades. Aunque menos frecuentes, los contratos gubernamentales conllevan márgenes más elevados y umbrales de rendimiento estrictos, como la autenticación de comandos cifrados y la maniobrabilidad ante amenazas cinéticas, sosteniendo un portafolio equilibrado para las empresas principales establecidas y las ágiles firmas del sector de Nuevo Espacio.

Análisis Geográfico

Estados Unidos comandó el 89,65% del gasto regional de 2025 y se prevé que crezca a una CAGR del 9,86% hasta 2031, respaldado por los desembolsos de I+D de la NASA, las adquisiciones de la Fuerza Espacial y una densa red de proveedores de componentes. Herramientas de política como incentivos fiscales para el lanzamiento y mayor capacidad de los rangos de prueba refuerzan la competitividad nacional, mientras que el cumplimiento de ITAR protege los segmentos de defensa de la incursión extranjera. Las empresas estadounidenses también se benefician de profundos fondos de capital riesgo que financian empresas emergentes centradas en software de AOCS impulsado por inteligencia artificial y propulsión híbrida.

Canadá contribuye con una participación significativa aunque menor, aprovechando su trayectoria en robótica y las misiones de observación terrestre respaldadas por el gobierno. Las colaboraciones de adquisición con programas estadounidenses, ejemplificadas por las ruedas de reacción de Honeywell International Inc. en la plataforma AURORA de MDA para la constelación LEO Lightspeed de Telesat Corporation, refuerzan los flujos de tecnología transfronterizos. Los programas federales que apoyan las comunicaciones árticas y el monitoreo climático mantienen una demanda constante de soluciones de apuntado de precisión y alimentan las becas nacionales de I+D centradas en hardware tolerante a la radiación.

México representa actualmente una porción incipiente de la inversión agregada, pero aspira a integrarse en la cadena de suministro del mercado de AOCS de satélites de América del Norte a través de zonas económicas especiales aeroespaciales. Los incentivos gubernamentales dirigidos a la fabricación de subsistemas atraen a proveedores que buscan mano de obra rentable mientras permanecen dentro de los límites comerciales del T-MEC. La demanda de misiones autóctonas es modesta, centrada en imágenes de respuesta ante desastres y banda ancha rural. Sin embargo, la base de habilidades de ensamblaje en desarrollo podría posicionar a México como subcontratista de componentes de ruedas de reacción o rastreadores estelares en el mediano plazo.

Panorama Competitivo

Las empresas principales tradicionales, incluidas Honeywell International Inc., Northrop Grumman Corporation y L3Harris Technologies, Inc., mantienen posiciones consolidadas a través de la trayectoria histórica de vuelo, bases de datos de calificación exhaustivas y contratos plurianuales con el DoD. Enfatizan la producción verticalmente integrada y la microelectrónica propietaria endurecida a la radiación. Los nuevos participantes del sector de Nuevo Espacio, como Blue Canyon Technologies y Impulse Space, contrarrestan con ofertas modulares centradas en COTS, ganando participación en las constelaciones comerciales al reducir los tiempos de entrega de 18 meses a menos de 6 meses y recortando el costo por unidad en un 50%.

Los diferenciadores estratégicos ahora dependen de la funcionalidad definida por software que permite la reconfiguración en órbita. Las empresas que ofrecen actualizaciones seguras inalámbricas y registros de detección de fallos impulsados por inteligencia artificial atraen a clientes comerciales y gubernamentales. El software de vuelo reforzado cibernéticamente que adhiere a los emergentes estándares de confianza cero representa una adyacencia lucrativa, recompensando a los proveedores que invierten en canalizaciones de DevSecOps. La actividad de fusiones y adquisiciones apunta a la integración de capacidades nicho, en particular en computación en el borde y conjuntos combinados de propulsor-actitud.

Los problemas de confiabilidad de las ruedas de reacción han catalizado alianzas entre empresas emergentes de propulsión y proveedores de sistemas de control para codesarrollar actuadores de función combinada, cubriendo el riesgo de fallos mecánicos de punto único. A medida que la comoditización a nivel de componentes se intensifica, la fidelización de los clientes descansa cada vez más en los portales de análisis, las garantías de tiempo de actividad operativa y los paneles de gestión de constelaciones sin interrupciones.

Líderes de la Industria de Sistemas de Control de Actitud y Órbita de Satélites de América del Norte

Honeywell International Inc.

Northrop Grumman Corporation

L3Harris Technologies, Inc.

The Boeing Company

Blue Canyon Technologies LLC (RTX Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La Fuerza Espacial de los Estados Unidos otorgó contratos de diseño inicial a Astranis, Axient, L3Harris y Sierra Space bajo el segmento LEAP de GPS Resiliente.

- Julio de 2025: La Dirección de Misión de Tecnología Espacial de la NASA publicó un "Anuncio Permanente de Oportunidad de Colaboración (ACO)" que permanecerá abierto durante cinco años y permitirá apéndices cada 6 a 12 meses para abordar las necesidades evolutivas de tecnología espacial, fomentando la participación de la industria y el ámbito académico en subsistemas espaciales avanzados (incluidos control y navegación) en América del Norte.

- Diciembre de 2024: Honeywell International Inc. fue seleccionada por MDA Space Ltd. para proporcionar Conjuntos de Ruedas de Reacción, Sensores de Velocidad Espacial de 3 Ejes y Unidades de Magnetómetro para la línea de satélites Aurora que respalda la constelación LEO Lightspeed de Telesat Corporation.

Alcance del Informe del Mercado de Sistemas de Control de Actitud y Órbita de Satélites de América del Norte

| Comunicación |

| Observación Terrestre |

| Navegación |

| Observación Espacial |

| Otros |

| Por debajo de 10 kg |

| 10 a 100 kg |

| 100 a 500 kg |

| 500 a 1.000 kg |

| Por encima de 1.000 kg |

| Órbita Terrestre Geoestacionaria (GEO) |

| Órbita Terrestre Baja (LEO) |

| Órbita Terrestre Media (MEO) |

| Comercial |

| Militar y Gubernamental |

| Otro |

| Estados Unidos |

| Canadá |

| México |

| Por Aplicación | Comunicación |

| Observación Terrestre | |

| Navegación | |

| Observación Espacial | |

| Otros | |

| Por Masa del Satélite | Por debajo de 10 kg |

| 10 a 100 kg | |

| 100 a 500 kg | |

| 500 a 1.000 kg | |

| Por encima de 1.000 kg | |

| Por Clase de Órbita | Órbita Terrestre Geoestacionaria (GEO) |

| Órbita Terrestre Baja (LEO) | |

| Órbita Terrestre Media (MEO) | |

| Por Usuario Final | Comercial |

| Militar y Gubernamental | |

| Otro | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Definición de mercado

- Aplicación - Las diversas aplicaciones o propósitos de los satélites se clasifican en comunicación, observación terrestre, observación espacial, navegación y otros. Los propósitos enumerados son los informados por el propio operador del satélite.

- Usuario Final - Los usuarios primarios o usuarios finales del satélite se describen como civil (académico, aficionado), comercial, gubernamental (meteorológico, científico, etc.) y militar. Los satélites pueden ser de uso múltiple, tanto para aplicaciones comerciales como militares.

- Peso Máximo al Despegue del Vehículo de Lanzamiento - El peso máximo al despegue (MTOW por sus siglas en inglés) del vehículo de lanzamiento significa el peso máximo del vehículo de lanzamiento durante el despegue, incluido el peso de la carga útil, el equipo y el combustible.

- Clase de Órbita - Las órbitas de los satélites se dividen en tres grandes clases: GEO, LEO y MEO. Los satélites en órbitas elípticas tienen apogeos y perigeos que difieren significativamente entre sí, y las órbitas con excentricidad de 0,14 o superior se categorizan como elípticas.

- Tecnología de Propulsión - Bajo este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Masa del Satélite - Bajo este segmento, los diferentes tipos de sistemas de propulsión satelital se han clasificado como sistemas de propulsión eléctrica, de combustible líquido y de gas.

- Subsistema del Satélite - Todos los componentes y subsistemas que incluyen propelentes, buses, paneles solares y otro hardware de los satélites están incluidos en este segmento.

| Palabra clave | Definición |

|---|---|

| Control de Actitud | La orientación del satélite en relación con la Tierra y el sol. |

| INTELSAT | La Organización Internacional de Telecomunicaciones por Satélite opera una red de satélites para la transmisión internacional. |

| Órbita Terrestre Geoestacionaria (GEO) | Los satélites geoestacionarios en órbita terrestre a 35.786 km (22.282 mi) sobre el ecuador, en la misma dirección y a la misma velocidad que la rotación de la Tierra sobre su eje, lo que los hace parecer fijos en el cielo. |

| Órbita Terrestre Baja (LEO) | Los satélites en Órbita Terrestre Baja orbitan entre 160 y 2.000 km sobre la Tierra, tardan aproximadamente 1,5 horas en completar una órbita y solo cubren una porción de la superficie terrestre. |

| Órbita Terrestre Media (MEO) | Los satélites en MEO se ubican por encima de los satélites en LEO y por debajo de los satélites en GEO, y generalmente viajan en una órbita elíptica sobre el Polo Norte y el Polo Sur, o en una órbita ecuatorial. |

| Terminal de Apertura Muy Pequeña (VSAT) | La Terminal de Apertura Muy Pequeña es una antena que típicamente tiene menos de 3 metros de diámetro. |

| CubeSat | El CubeSat es una clase de satélites miniatura basada en un factor de forma que consiste en cubos de 10 cm. Los CubeSats pesan no más de 2 kg por unidad y típicamente utilizan componentes disponibles comercialmente para su construcción y electrónica. |

| Vehículos de Lanzamiento de Pequeños Satélites (SSLV) | El Vehículo de Lanzamiento de Pequeños Satélites (SSLV) es un vehículo de lanzamiento de tres etapas configurado con tres etapas de propulsión sólida y un Módulo de Ajuste de Velocidad (VTM) basado en propulsión líquida como etapa terminal. |

| Minería Espacial | La minería de asteroides es la hipótesis de extraer material de asteroides y otros cuerpos menores del sistema solar, incluidos los objetos cercanos a la Tierra. |

| Nanosatélites | Los nanosatélites se definen en términos generales como cualquier satélite que pesa menos de 10 kilogramos. |

| Sistema Automático de Identificación (AIS) | El sistema automático de identificación (AIS) es un sistema de seguimiento automático utilizado para identificar y localizar embarcaciones mediante el intercambio de datos electrónicos con otras embarcaciones cercanas, estaciones base AIS y satélites. El AIS satelital (S-AIS) es el término utilizado para describir cuando un satélite se utiliza para detectar señales AIS. |

| Vehículos de Lanzamiento Reutilizables (VLR) | Un vehículo de lanzamiento reutilizable (VLR) es un vehículo de lanzamiento diseñado para regresar a la Tierra sustancialmente intacto y, por tanto, puede lanzarse más de una vez, o que contiene etapas del vehículo que pueden ser recuperadas por un operador de lanzamiento para uso futuro en la operación de un vehículo de lanzamiento sustancialmente similar. |

| Apogeo | El punto en una órbita satelital elíptica que está más alejado de la superficie de la Tierra. Los satélites geosíncronos que mantienen órbitas circulares alrededor de la Tierra se lanzan primero en órbitas altamente elípticas con apogeos de 22.237 millas. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y los factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y conclusiones del analista se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizadas, Bases de Datos y Plataformas de Suscripción.