Tamaño y participación del mercado de semillas de Bangladesh

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

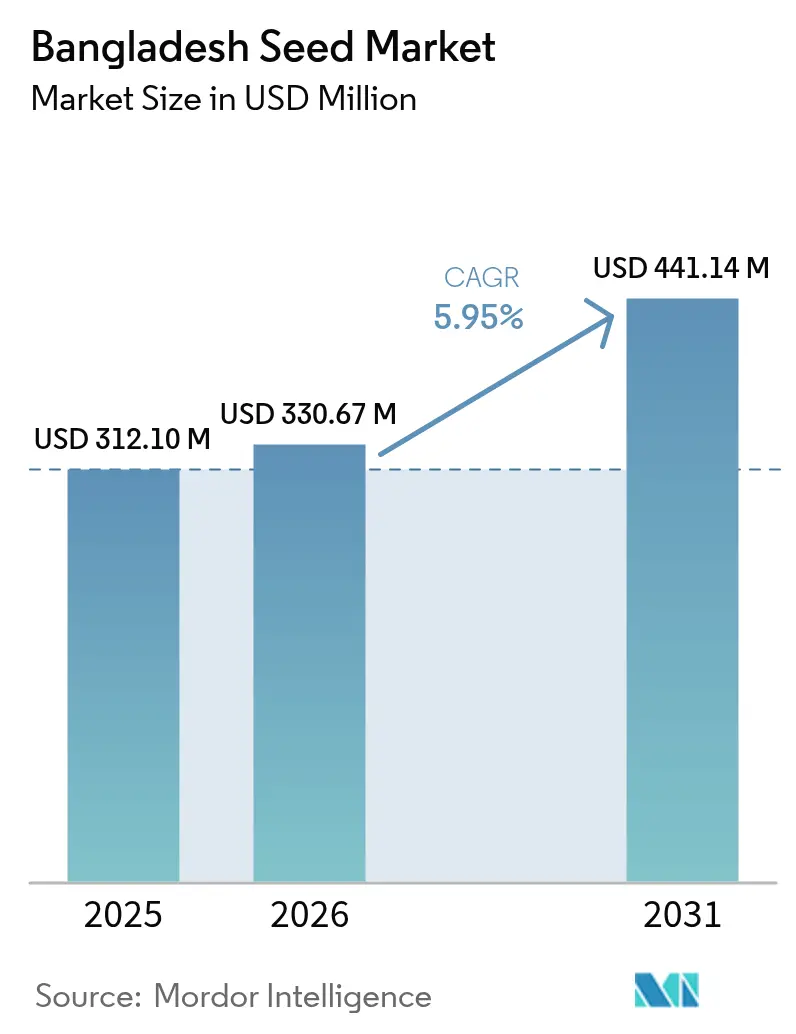

| Tamaño del mercado en el año base (2025) | 312.10 Millones de dólares |

| Tamaño del Mercado (2026) | 330.67 Millones de dólares |

| Tamaño del Mercado (2031) | 441.14 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.95% CAGR |

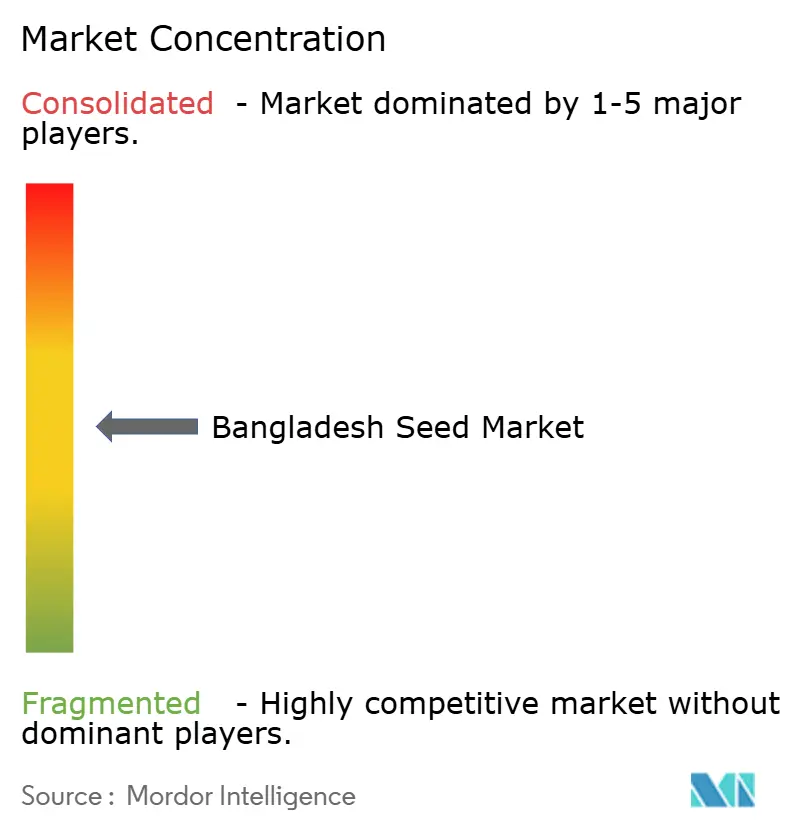

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de Bangladesh por Mordor Intelligence

Se espera que el tamaño del mercado de semillas de Bangladesh crezca de 312,10 millones de USD en 2025 a 330,67 millones de USD en 2026, y se prevé que alcance los 441,14 millones de USD en 2031, con una CAGR del 5,95% durante el período 2026-2031. La rápida modernización agrícola y la creciente adopción de híbridos han impulsado la demanda de semillas comerciales. Esta trayectoria de crecimiento refleja el giro estratégico del país hacia la modernización agrícola, respaldado por una inversión gubernamental sustancial, incluidos 25.000 crore de Tk (208 millones de USD) asignados para subsidios agrícolas en el año fiscal 2024-25. Sólidas líneas de investigación están generando variedades de arroz y hortalizas resistentes al clima, mientras que la agricultura por contrato y los mercados digitales amplían el alcance de la distribución. Las empresas globales están profundizando su presencia local mediante la cría genómica y herramientas de asesoramiento, aunque las brechas de infraestructura y los prolongados trámites de autorización para los Organismos Genéticamente Modificados (OGM) frenan el impulso a corto plazo. El mercado de semillas de Bangladesh está, por lo tanto, evolucionando a través de fuerzas simultáneas de atracción tecnológica y empuje de políticas que favorecen a los actores a escala dispuestos a invertir en almacenamiento, logística y participación regulatoria.

Conclusiones clave del informe

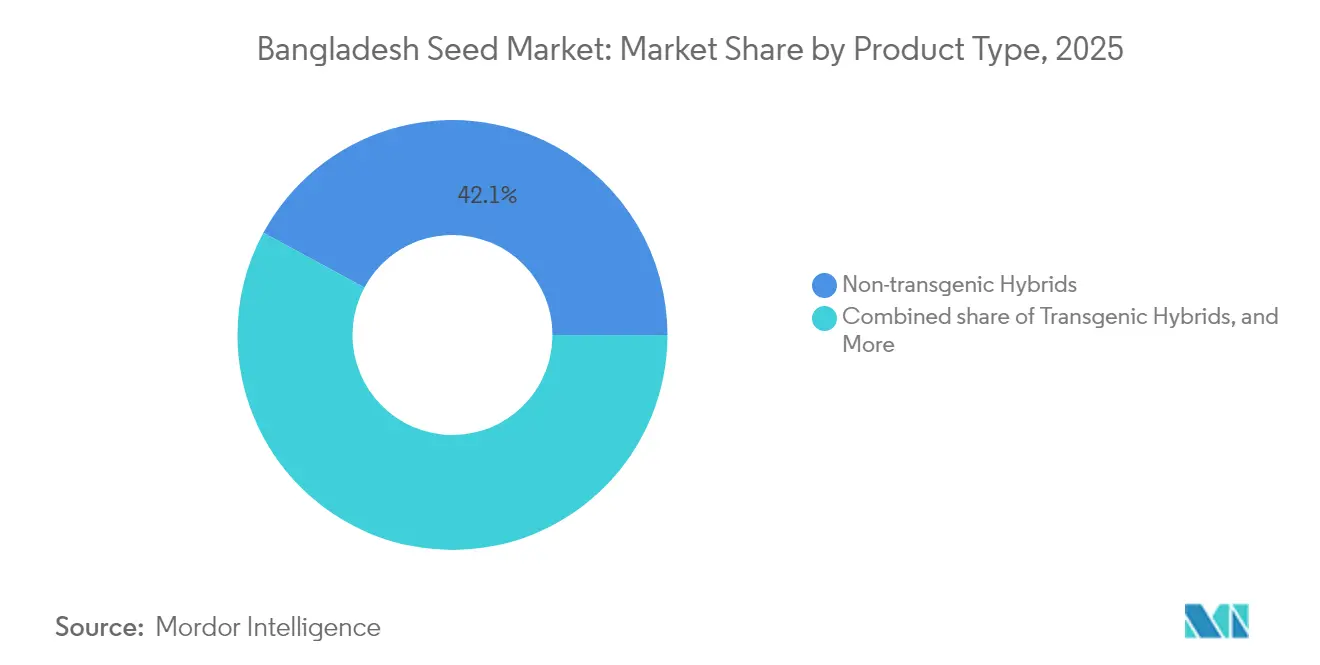

- Por tipo de producto, los híbridos no transgénicos representaron el 42,12% de la participación del mercado de semillas de Bangladesh en 2025, mientras que se prevé que los híbridos transgénicos crezcan a una CAGR del 8,21% hasta 2031.

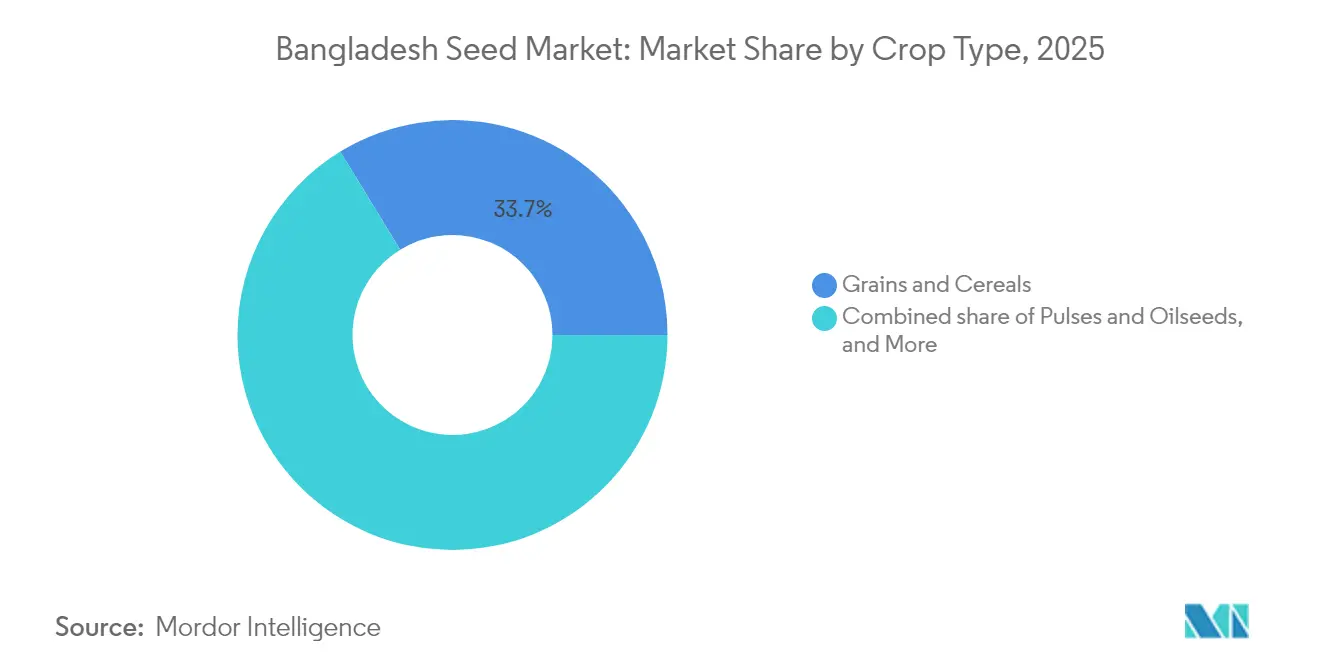

- Por tipo de cultivo, los granos y cereales captaron el 33,74% del tamaño del mercado de semillas de Bangladesh en 2025, y se proyecta que las hortalizas se expandan a una CAGR del 8,74% para 2031.

- La estructura del mercado es moderada, con Bayer AG, Corteva Inc., Syngenta Group, Lal Teer Seed Ltd. (Multimode Group) y Advanta Enterprises Ltd. (UPL Limited) presentes en el mercado de semillas de Bangladesh a partir de 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de semillas de Bangladesh

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de la modernización agrícola | +1.8% | Nacional, con ganancias tempranas en las divisiones de Dhaka, Chittagong y Sylhet | Mediano plazo (2-4 años) |

| Expansión de las redes de agricultura por contrato | +1.2% | Nacional, concentrada en regiones productoras de arroz y hortalizas | Largo plazo (≥ 4 años) |

| Incentivos de I+D para semillas resistentes al clima | +0.9% | Nacional, con enfoque en zonas costeras y propensas a la sequía | Largo plazo (≥ 4 años) |

| Adopción de mercados digitales | +0.7% | Nacional, con adopción temprana urbana y periurbana | Corto plazo (≤ 2 años) |

| Alineación de subsidios gubernamentales con los Objetivos de Desarrollo Sostenible (ODS) | +1.1% | Nacional, con foco en agricultores de pequeña escala | Mediano plazo (2-4 años) |

| Creciente demanda de hortalizas híbridas en cinturones periurbanos | +0.8% | Áreas metropolitanas de Dhaka, Chittagong y Sylhet | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la modernización agrícola

Los programas gubernamentales de mecanización que entregaron 51.300 máquinas agrícolas y préstamos sin garantía por valor de 186 millones de USD en el año fiscal 2022-23 están reduciendo los costos laborales e impulsando la productividad, lo que eleva la demanda de semillas certificadas adecuadas para la siembra de precisión. El Instituto de Investigación del Arroz de Bangladesh ha lanzado más de 100 variedades de alto rendimiento y tolerantes al estrés, convirtiendo al mercado de semillas de Bangladesh en un beneficiario clave de la I+D pública en el año 2022. La maquinaria moderna mejora el contacto semilla-suelo y reduce el desperdicio, lo que alienta a los agricultores a invertir en híbridos que prometen ganancias de rendimiento del 15-25% sobre la semilla guardada. A medida que la adopción se amplía desde las zonas haor propensas a inundaciones hasta los pólders costeros, las empresas de semillas experimentan una base de clientes más amplia. Estos desarrollos sustentan una expansión constante de los híbridos y los cultivares resistentes al clima.

Expansión de las redes de agricultura por contrato

Empresas de semillas como East-West Seed aprovechan contratos de adquisición garantizados, capacitación técnica y crédito de insumos para integrar a los agricultores en cadenas de suministro formales. Las Escuelas de Campo para Agricultores basadas en grupos del Instituto Internacional de Investigación del Arroz (IRRI) institucionalizan aún más este modelo al organizar a los productores y estandarizar las prácticas agronómicas [1]Fuente: Instituto Internacional de Investigación del Arroz, "El IRRI impulsa los esfuerzos para ampliar las innovaciones agrícolas en Bangladesh," irri.org. La adopción es más sólida en hortalizas, donde la uniformidad y el tiempo de entrega son críticos para los mercados urbanos. Los marcos contractuales reducen el riesgo de comercialización, mejoran la trazabilidad y construyen relaciones leales con los agricultores. A lo largo del horizonte de previsión, se anticipa que los participantes del mercado de semillas de Bangladesh expandirán redes similares hacia el arroz híbrido y el maíz, ayudando a los pequeños agricultores a superar las restricciones de liquidez y garantizando que las semillas de calidad lleguen a las comunidades remotas.

Incentivos de I+D para semillas resistentes al clima

La frecuente intrusión de salinidad, las inundaciones repentinas y las sequías han llevado al gobierno a otorgar exenciones fiscales y cofinanciamiento para la investigación de empresas que desarrollan variedades tolerantes. Las instituciones públicas, como el Instituto de Investigación Agrícola de Bangladesh (BARI) y el Instituto de Agricultura Nuclear de Bangladesh (BINA), colaboran con criadores privados para utilizar la selección genómica y la cría por mutación, comprimiendo así los ciclos de cría y aumentando las tasas de éxito. Los ensayos piloto de arroz de siembra directa en seco del IRRI destacan cómo la nueva genética se combina con una gestión agrícola modificada para conservar el agua y reducir las huellas de carbono. Las empresas multinacionales adoptan la genética cuantitativa y la fenotipificación mediante vehículos aéreos no tripulados (UAV) para contar con líneas de selección ricas en datos. Estos esfuerzos combinados amplían la cartera de híbridos adaptados a Bangladesh con rendimientos estables bajo estrés climático, posicionando al mercado de semillas de Bangladesh para un crecimiento resiliente.

Adopción de mercados digitales

Las aplicaciones móviles, los servicios de Datos Suplementarios No Estructurados (USSD) y los portales de comercio electrónico han ampliado el acceso de los agricultores a semillas genuinas y asesoramiento agronómico. Plataformas como FarmRise llegan a más de 100.000 usuarios únicos cada mes, proporcionando alertas de plagas en tiempo real y sugerencias de cultivares [2]Fuente: Bayer CropScience Limited, "Informe Anual 2023-24," bayer.in. El Departamento de Extensión Agrícola y los Servicios de Información Agrícola planean lanzar iniciativas conjuntas de difusión digital, incluidas ediciones especiales de la revista Krishi Katha con una circulación de 80.000 lectores, para promover la adopción de variedades mejoradas y tecnologías de semillas en 2022.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Logística limitada de cadena de frío para el almacenamiento de semillas | -1.4% | Nacional, aguda en zonas rurales y remotas | Mediano plazo (2-4 años) |

| Alta volatilidad de precios de la semilla de criador | -0.9% | Nacional, que afecta a todos los productores de semillas | Corto plazo (≤ 2 años) |

| Dominancia del comercio informal de semillas | -1.1% | Nacional, concentrada en zonas de agricultura tradicional | Largo plazo (≥ 4 años) |

| Retrasos regulatorios en la aprobación de OGM | -0.8% | Nacional, que afecta las inversiones en biotecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Logística limitada de cadena de frío para el almacenamiento de semillas

La mayoría de las instalaciones con control de temperatura en Bangladesh están destinadas a la papa y el pescado, no a las semillas. Sin cámaras frías especializadas, las semillas híbridas pierden vigor rápidamente en condiciones de calor y humedad. El Departamento de Agricultura de los Estados Unidos (USDA) señala que la falta de almacenamiento confiable eleva los costos de importación y restringe la distribución regional, lo que genera problemas de calidad que erosionan la confianza de los agricultores y ralentizan las compras repetidas [3]Fuente: Servicio Agrícola Exterior del USDA, "Guía anual para exportadores," usda.gov. Las empresas privadas deben construir depósitos desde cero, lo que infla los requisitos de capital de trabajo y alarga los períodos de recuperación de la inversión. A menos que la inversión en cadena de frío se acelere, el crecimiento del mercado de semillas de Bangladesh permanecerá por debajo de su potencial en cultivos sensibles al calor, como el maíz y ciertas hortalizas. Los programas gubernamentales de desarrollo de infraestructura se centran principalmente en el almacenamiento de alimentos en lugar de los requisitos especializados de almacenamiento de semillas.

Dominancia del comercio informal de semillas

Las semillas guardadas y el intercambio local continúan suministrando más del 40% del material de siembra para cereales, limitando la oportunidad comercial para los productos certificados. Los canales informales ofrecen familiaridad y costo cero en efectivo, pero carecen de pureza varietal, resistencia a plagas y trazabilidad. La coexistencia de sistemas duales complica la previsión de la demanda y dificulta la difusión de la tecnología. A menos que las campañas de extensión y los incentivos de precios puedan convertir a los agricultores a canales formales, el mercado de semillas de Bangladesh continuará enfrentando fugas hacia alternativas no reguladas. Esta estructura de mercado paralelo reduce el tamaño del mercado direccionable para las empresas formales de semillas y complica la introducción de variedades y la transferencia de tecnología. Las redes de comercio informal operan sin supervisión regulatoria, estándares de calidad ni sistemas de trazabilidad requeridos para el comercio moderno de semillas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los híbridos no transgénicos consolidan su liderazgo

Los híbridos no transgénicos representaron el 42,12% de la participación del mercado de semillas de Bangladesh en 2025, lo que se traduce en el flujo de ingresos más grande dentro del mercado de semillas de Bangladesh. El arroz híbrido por sí solo casi duplicó su superficie cultivada durante 2020-24, generando rendimientos más altos que compensan los costos de recompra de semillas. Un impulso similar es visible en el maíz híbrido para molinos de piensos y en los híbridos de tomate y pepino para los supermercados nacionales. Estos éxitos refuerzan la confianza de los agricultores en la tecnología híbrida al tiempo que evitan los obstáculos regulatorios de los OGM.

Los híbridos transgénicos registran una CAGR del 8,21%, la más alta entre los tipos de productos, aunque parten de una base pequeña debido a las prolongadas revisiones de bioseguridad. Siguiendo el precedente del brinjal Bt, los rasgos apilados tolerantes a insectos y tolerantes a herbicidas para el algodón y el maíz aguardan autorización. Las multinacionales y las empresas locales están llevando a cabo ensayos de campo confinados y preparación de expedientes regulatorios. Las aprobaciones más rápidas diversificarían el tamaño del mercado de semillas de Bangladesh y proporcionarían nuevas herramientas contra plagas como el gusano cogollero.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de cultivo: las hortalizas se aceleran en medio del dominio de los granos

Los granos y cereales representaron el 33,74% del tamaño del mercado de semillas de Bangladesh en 2025, respaldados por la adquisición pública durante todo el año y el apoyo político para la autosuficiencia en arroz. El arroz híbrido, el maíz híbrido y las líneas mejoradas de trigo dominan el uso rural de semillas. Los agricultores prefieren estos cultivos por sus canales de comercialización asegurados y los paquetes de prácticas comprobados. El girasol alto oleico y la mostaza también ganan cuota incremental a través de programas de sustitución de importaciones de aceite comestible.

Las hortalizas están creciendo a una CAGR del 8,74%, convirtiéndolas en el segmento de mayor crecimiento dentro del mercado de semillas de Bangladesh. El cultivo protegido y los picos de demanda periurbana impulsan los volúmenes de tomate híbrido, berenjena y pimiento, mientras que los portainjertos de mango de calidad exportación y los bulbos de cebolla amplían las carteras de productos. El chile híbrido y el quimbombó reducen las aplicaciones de plaguicidas, alineándose con las iniciativas de seguridad alimentaria y mejorando la comerciabilidad. A medida que la diversificación dietética se superpone con las ambiciones de exportación, los proveedores de semillas de hortalizas aseguran márgenes premium e impulsan la inversión en I+D.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Bangladesh funciona como un único mercado nacional, aunque presenta matices regionales que dan forma a la demanda de semillas. Los distritos del norte, como Rangpur y Rajshahi, gozan de una mayor densidad vial y cobertura de riego, lo que permite una adopción más rápida de arroz híbrido y maíz. Las zonas centrales que rodean Dhaka aprovechan su proximidad a los mercados mayoristas y las cámaras frías, acelerando así el uso de hortalizas híbridas. Los cinturones costeros del sur experimentan salinidad e inundaciones, lo que impulsa la adopción de arroz tolerante a la sal y leguminosas resistentes a la sequía.

Los centros de distribución de semillas se concentran en Dhaka y Chittagong, donde los principales importadores despachan los envíos a través de puertos marítimos e instalaciones de carga aérea. Desde estos centros, la logística multimodal llega a almacenes satélite en Sylhet, Mymensingh y Khulna. La penetración digital superior al 70% en las zonas urbanas permite a las plataformas de comercio electrónico eludir las débiles redes de tiendas físicas y entregar paquetes de semillas directamente a los agricultores periurbanos. Los ensayos de campo del Instituto Internacional de Investigación del Arroz (IRRI) y del Instituto de Investigación Agrícola de Bangladesh (BARI) en las cuencas haor y los pólders crean parcelas de demostración localizadas que aceleran la difusión de cultivares tolerantes al estrés.

Las inversiones impulsadas por políticas se dirigen a las costas vulnerables al clima, donde la renovación de diques y el microcrédito abren nuevas tierras cultivables para variedades adaptativas. El Internet móvil y la banca de agentes facilitan los micropagos para las compras de insumos, reduciendo las disparidades geográficas. En general, la convergencia de infraestructura, alcance de la investigación y acceso digital sustenta un crecimiento regional equilibrado del mercado de semillas de Bangladesh.

Panorama competitivo

La estructura del mercado es moderada, con Bayer AG, Corteva Inc., Syngenta Group, Lal Teer Seed Ltd. (Multimode Group) y Advanta Enterprises Ltd. (UPL Limited) manteniendo carteras en Bangladesh que enfatizan el arroz híbrido, el maíz y las hortalizas. La plataforma de selección genómica de Bayer y la fenotipificación basada en vehículos aéreos no tripulados (UAV) reducen los ciclos de desarrollo hasta en dos años, lo que resulta en híbridos adaptados localmente que obtienen primas de precio. Corteva Inc. se asocia con institutos públicos para ensayar en campo maíz tolerante a la sequía, mientras que Syngenta lanza paquetes integrados de semillas, protección de cultivos y capacitación.

Los especialistas regionales, como East-West Seed International Ltd. y Sakata Seed Corporation, generan fidelidad a través de parcelas de demostración y tamaños de paquete pequeños que atienden a los agricultores con restricciones de efectivo. Las empresas nacionales, como Lal Teer Seed Ltd. (Multimode group), aprovechan las redes de distribuidores arraigadas y la familiaridad cultural para defender su participación en arroz y hortalizas de polinización abierta. La certificación de calidad del Instituto de Normas y Ensayos de Bangladesh diferencia a las empresas conformes en licitaciones públicas y ofertas de exportación[4]Fuente: Instituto de Normas y Ensayos de Bangladesh, "Servicios de certificación del BSTI," bsti.gov.bd.

Los movimientos estratégicos incluyen la expansión de East-West Seed de grupos de agricultura por contrato a 22 distritos, y la inversión de Lal Teer Seed Ltd. (Multimode group) en una instalación de almacenamiento en frío que contrarresta los cuellos de botella logísticos en 2022. En octubre de 2023, Bayer AG introdujo un servicio combinado que integra semilla de arroz híbrido, herbicida y monitoreo digital de cultivos por una tarifa de suscripción. La competencia está, por tanto, pasando del precio a las propuestas de valor combinadas, favoreciendo a los actores con escala de I+D, capacidad de asesoramiento y activos de cadena de frío.

Líderes de la industria de semillas de Bangladesh

Bayer AG

Corteva Inc.

Syngenta Group

Lal Teer Seed Ltd. (Multimode group)

Advanta Enterprises Ltd. (UPL Limited)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: El Instituto Internacional de Investigación del Arroz inició un programa de escalamiento a nivel nacional con el Departamento de Extensión Agrícola para promover variedades inteligentes frente al clima y modelos de agricultura en grupos.

- Junio de 2025: El gobierno de Bangladesh asignó 208 millones de USD para subsidios agrícolas en el presupuesto del año fiscal 2024-25. La asignación incluye disposiciones específicas para subsidios de fertilizantes e incentivos agrícolas que apoyan indirectamente la adopción de tecnología de semillas.

- Junio de 2025: La Corporación de Desarrollo Agrícola de Bangladesh (BADC) colaboró con el IRRI para desarrollar una herramienta digital de pronóstico de la demanda de semillas de arroz utilizando análisis de datos. La iniciativa, respaldada por el Banco Mundial y la Unidad de Coordinación del Proyecto Agrícola (APCU) a través del programa PARTNER, tiene como objetivo mejorar la precisión del suministro, minimizar las brechas de distribución y garantizar el acceso equitativo a variedades de arroz de alto rendimiento en todo el país.

Alcance del informe del mercado de semillas de Bangladesh

Una semilla es un óvulo fertilizado que contiene el embrión vegetal que se desarrolla en una planta. El mercado de semillas de Bangladesh está segmentado por producto (híbridos transgénicos, híbridos no transgénicos y variedades de polinización abierta) y cultivo (granos y cereales, leguminosas y oleaginosas, algodón y hortalizas, y otros cultivos). El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Híbridos transgénicos |

| Híbridos no transgénicos |

| Variedades de polinización abierta |

| Cultivos en hileras | Cultivos de fibra | Algodón |

| Otros cultivos de fibra | ||

| Cultivos forrajeros | Alfalfa | |

| Maíz forrajero | ||

| Sorgo forrajero | ||

| Otros cultivos forrajeros | ||

| Granos y cereales | Maíz | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Otros granos y cereales | ||

| Oleaginosas | Canola, colza y mostaza | |

| Soja | ||

| Girasol | ||

| Otras oleaginosas | ||

| Leguminosas | ||

| Hortalizas | Brasicáceas | Repollo |

| Zanahoria | ||

| Coliflor y brócoli | ||

| Otras brasicáceas | ||

| Cucurbitáceas | Pepino y pepinillo | |

| Calabaza y zapallo | ||

| Otras cucurbitáceas | ||

| Raíces y bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otras raíces y bulbos | ||

| Solanáceas | Chile | |

| Berenjena | ||

| Tomate | ||

| Otras solanáceas | ||

| Hortalizas sin clasificar | Guisantes | |

| Espinaca | ||

| Otras hortalizas sin clasificar | ||

| Por tipo de producto | Híbridos transgénicos | ||

| Híbridos no transgénicos | |||

| Variedades de polinización abierta | |||

| Por cultivo | Cultivos en hileras | Cultivos de fibra | Algodón |

| Otros cultivos de fibra | |||

| Cultivos forrajeros | Alfalfa | ||

| Maíz forrajero | |||

| Sorgo forrajero | |||

| Otros cultivos forrajeros | |||

| Granos y cereales | Maíz | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Otros granos y cereales | |||

| Oleaginosas | Canola, colza y mostaza | ||

| Soja | |||

| Girasol | |||

| Otras oleaginosas | |||

| Leguminosas | |||

| Hortalizas | Brasicáceas | Repollo | |

| Zanahoria | |||

| Coliflor y brócoli | |||

| Otras brasicáceas | |||

| Cucurbitáceas | Pepino y pepinillo | ||

| Calabaza y zapallo | |||

| Otras cucurbitáceas | |||

| Raíces y bulbos | Ajo | ||

| Cebolla | |||

| Papa | |||

| Otras raíces y bulbos | |||

| Solanáceas | Chile | ||

| Berenjena | |||

| Tomate | |||

| Otras solanáceas | |||

| Hortalizas sin clasificar | Guisantes | ||

| Espinaca | |||

| Otras hortalizas sin clasificar | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de semillas de Bangladesh en 2026 y qué CAGR se proyecta hasta 2031?

El mercado de semillas de Bangladesh se sitúa en 330,67 millones de USD en 2026 y se prevé que crezca a una CAGR del 5,95%, alcanzando 441,14 millones de USD en 2031.

¿Qué tipo de producto lidera actualmente las ventas?

Los híbridos no transgénicos dominan con una participación del 42,12% en 2025 debido a la fuerte adopción de arroz híbrido y hortalizas.

¿Qué segmento de cultivo se expande más rápidamente?

Las hortalizas avanzan a una CAGR del 8,74% impulsadas por la demanda periurbana y la diversificación de las exportaciones.

¿Cuáles son las principales barreras para una adopción más rápida de semillas?

El almacenamiento en frío limitado para semillas, la alta volatilidad de los precios de las semillas de criador, el dominio del comercio informal y las lentas aprobaciones de OGM frenan la expansión.

¿Cómo están reformando las herramientas digitales la distribución de semillas?

Las aplicaciones de asesoramiento móvil y los portales de comercio electrónico reducen los costos de transacción y permiten a las empresas llegar a los agricultores en zonas remotas, acelerando la adopción de híbridos.

¿Qué empresas ocupan posiciones destacadas en el mercado?

Bayer AG, Corteva Inc., Syngenta AG, BASF SE, East-West Seed International Ltd. y Lal Teer Seed Ltd. (Multimode group) se encuentran entre los principales proveedores.

Última actualización de la página el: