Tamaño y Participación del Mercado de Bombas Centrífugas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 40.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.00% CAGR |

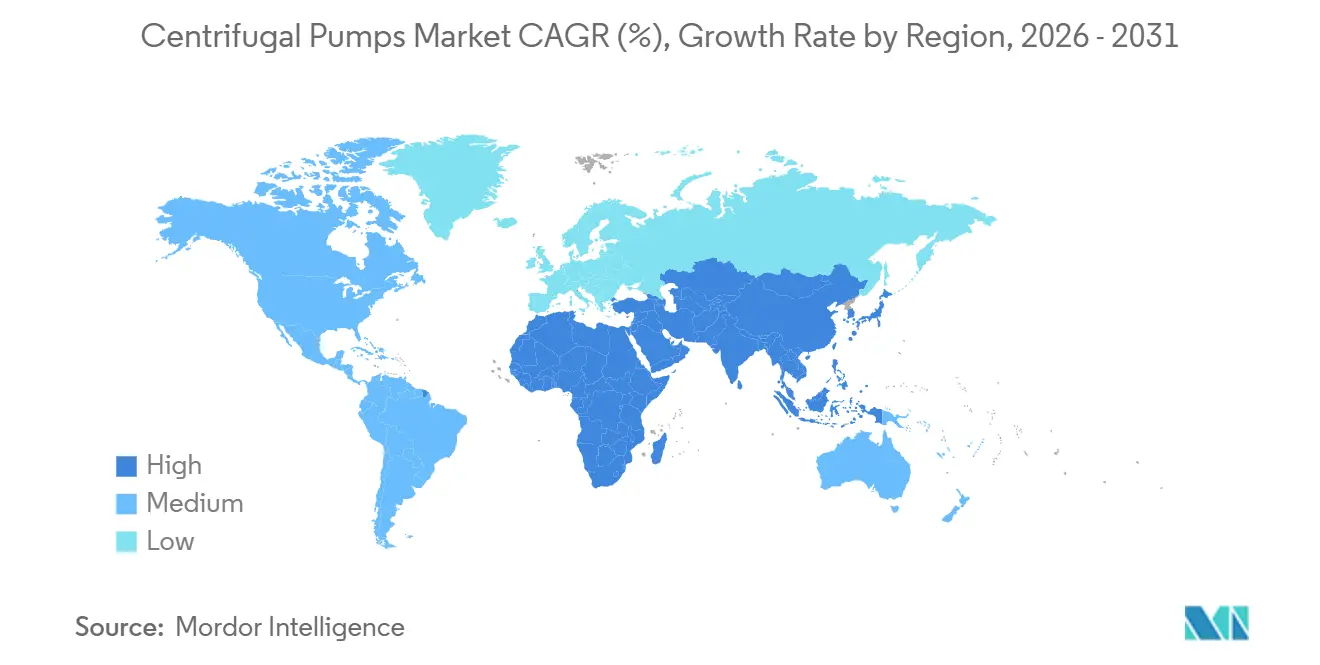

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

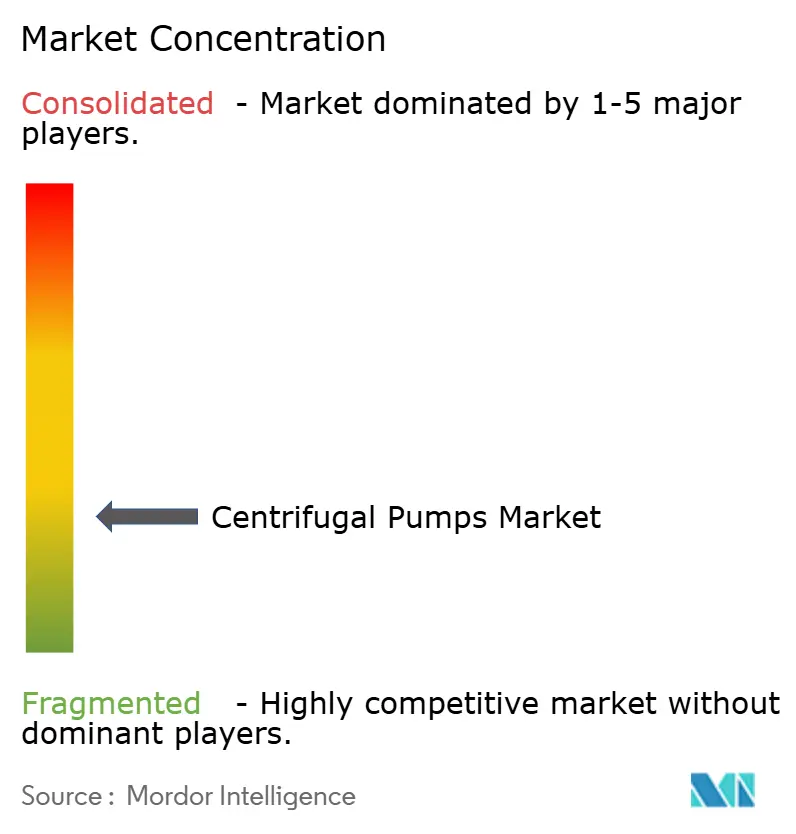

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Bombas Centrífugas por Mordor Intelligence

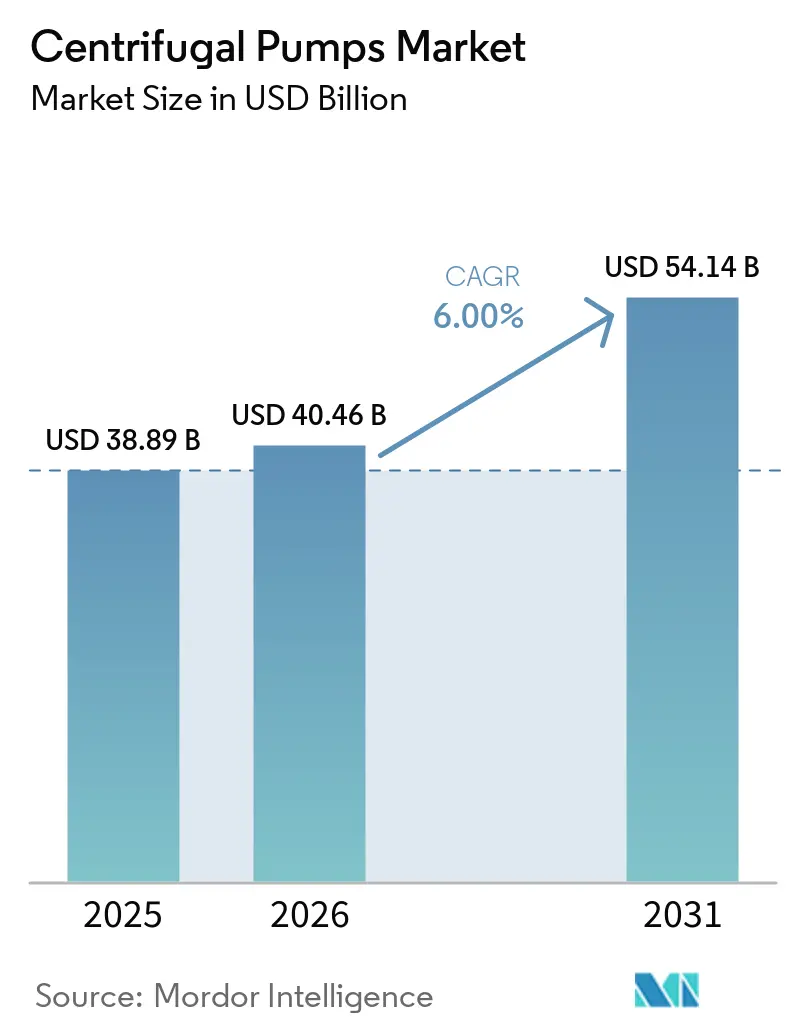

Se proyecta que el tamaño del Mercado de Bombas Centrífugas sea de USD 38,89 mil millones en 2025, USD 40,46 mil millones en 2026, y alcance USD 54,14 mil millones en 2031, creciendo a una CAGR del 6% de 2026 a 2031.

La demanda está pasando de los reemplazos rutinarios a las actualizaciones impulsadas por el cumplimiento normativo, a medida que las empresas de servicios públicos, los procesadores industriales y los propietarios de infraestructuras persiguen mandatos de eficiencia energética, objetivos de calidad del agua y mayores niveles de automatización. Las unidades monofásicas dominaron los ingresos en 2025, aunque los modelos multifásicos se están acelerando en instalaciones de desalinización, alimentación de calderas y ósmosis inversa que requieren presiones de 500 a 1.500 psi. Asia-Pacífico se mantuvo como el mayor comprador regional en 2025, y el gasto en rápido crecimiento en aguas residuales municipales, modernización del riego y energía geotérmica mantiene a la región por encima de la tendencia de crecimiento global. El enfoque competitivo se ha desplazado hacia la integración digital, con variadores de frecuencia y plataformas de monitoreo de condiciones que reducen el consumo de energía de los servicios públicos en un 25-30% y el tiempo de inactividad no planificado en un 15-20%.

Conclusiones Clave del Informe

- Por etapa, las bombas de una sola etapa capturaron el 62,8% de la participación del mercado de bombas centrífugas en 2025, mientras que se prevé que los productos de múltiples etapas se expandan a una CAGR del 7,3% hasta 2031.

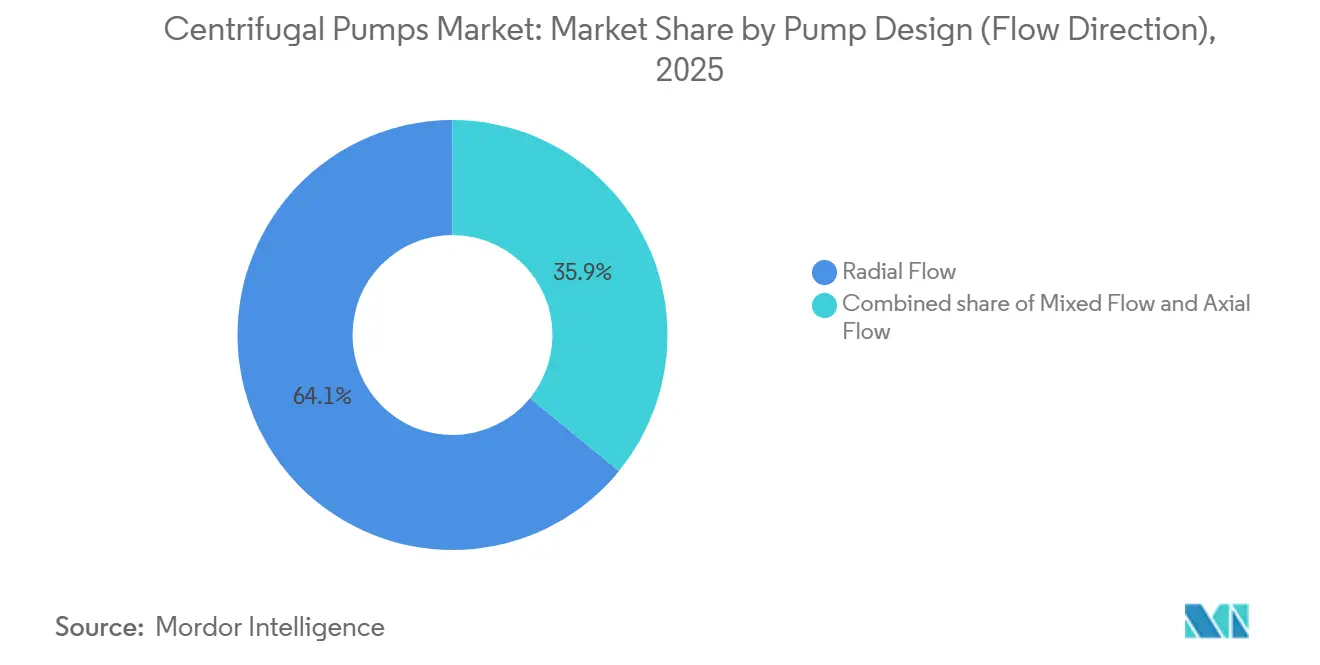

- Por dirección de flujo, los diseños de flujo radial representaron el 64,1% de los ingresos de 2025, pero las variantes de flujo mixto están creciendo a una CAGR del 6,9% impulsadas por la demanda en control de inundaciones y minería.

- Por tipo de impulsor, los diseños cerrados representaron el 70,4% de los envíos en 2025; los impulsores semiabiertos avanzan a una CAGR del 7,0% debido a su tolerancia a la lechada en aplicaciones de minería y aguas residuales.

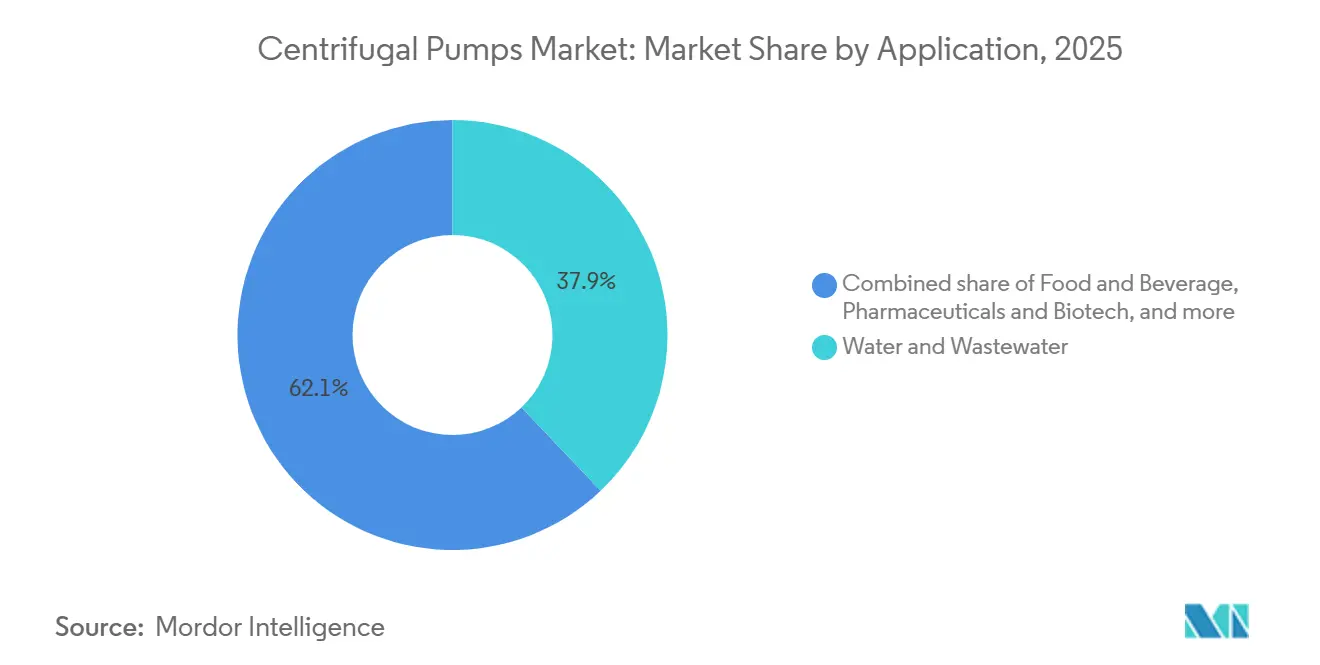

- Por aplicación, agua y aguas residuales aportaron el 37,9% de los ingresos de 2025, aunque el segmento de alimentos y bebidas es el de mayor crecimiento con una CAGR del 6,8% hasta 2031.

- Por geografía, Asia-Pacífico contribuyó con el 50,3% de los ingresos globales en 2025 en el mercado de bombas centrífugas y se espera que mantenga una CAGR del 6,4%, impulsada por China, India y el Sudeste Asiático.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Bombas Centrífugas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge del gasto en infraestructura de aguas residuales | +1.2% | Global, con concentración en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Ola de renovación de HVAC en edificios comerciales | +0.8% | América del Norte y Europa, emergente en centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la capacidad intermedia de petróleo y gas | +0.9% | Oriente Medio, América del Norte (cuencas de esquisto), Asia-Pacífico (terminales de GNL) | Mediano plazo (2-4 años) |

| Expansión de la generación de energía, especialmente CCGT | +0.7% | Asia-Pacífico, Oriente Medio, mercados selectivos de América del Norte | Largo plazo (≥ 4 años) |

| Bombas modulares en bastidor para enfriamiento de centros de datos | +0.6% | América del Norte, Europa, Asia-Pacífico (centros de hiperescala) | Corto plazo (≤ 2 años) |

| Bombas de líquido preparadas para hidrógeno en proyectos de H₂ verde | +0.5% | Australia, Oriente Medio, Europa (corredor del Mar del Norte) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Gasto en Infraestructura de Aguas Residuales

Las plantas de tratamiento municipales e industriales se encuentran en un ciclo de modernización intensivo en capital, lo que respalda el mercado de bombas centrífugas. La Agencia de Protección Ambiental de los Estados Unidos asignó 11,5 ビリオン USD en 2024 a través de los programas del Fondo Rotatorio Estatal para modernizar estaciones de bombeo, líneas de biorreactores de membrana y activos de eliminación de nutrientes[2]Agencia de Protección Ambiental de los Estados Unidos, "Asignaciones del Fondo Rotatorio Estatal de Agua Limpia," epa.gov. El Fondo Rotatorio Estatal de Agua Limpia desembolsó 32,81 ビリオン USD para tratamiento avanzado y 2,255 ビリオン USD para proyectos de reutilización, ambos dependientes de bombas de múltiples etapas capaces de suministrar una presión de alimentación de 50 a 150 psi. Las empresas de servicios públicos están reemplazando las máquinas de velocidad fija de las décadas de 1980 y 1990 por unidades de velocidad variable que reducen el consumo de energía entre un 25% y un 30%, ahorrando entre 40.000 y 60.000 USD por bomba de 100 caballos de fuerza cada año. La remediación de PFAS añade volumen: el 85% de las subvenciones para contaminantes emergentes del año fiscal 2022 de la EPA se destinan a sustancias per- y polifluoroalquílicas, impulsando la demanda de bombas resistentes a la corrosión que manejan corrientes de regenerante ácido. Fuera de los Estados Unidos, Filipinas ha destinado 438,4 ビリオン PHP (8,5 ビリオン USD) para proyectos de irrigación que instalarán unidades de una sola etapa con energía solar en 681.709 hectáreas.

Ola de Renovación de HVAC en Edificios Comerciales

Los propietarios de edificios están reemplazando las bombas de agua helada heredadas para cumplir con códigos de energía más estrictos y las normas de eliminación gradual de refrigerantes, lo que respalda el mercado de bombas centrífugas. La Agencia Internacional de Energía identifica tecnologías de enfriamiento resilientes como bombas de calor geotérmicas, almacenamiento de agua helada y sistemas evaporativos, todos los cuales dependen de bombas de circulación centrífugas que operan a 40–60 pies de altura manométrica. Johnson Controls reporta índices de efectividad del uso de energía de 1,18 a 1,24 para sus unidades de enfriamiento, gracias en parte a las bombas de velocidad variable que reducen la energía parásita entre un 15% y un 20% en comparación con los diseños de velocidad constante.[3]Johnson Controls, "Estudio de Caso de Eficiencia en Distribución de Enfriamiento," johnsoncontrols.com La norma de eliminación gradual de hidrofluorocarburos de la EPA de los Estados Unidos, finalizada en 2023, acelera la transición hacia refrigerantes de bajo potencial de calentamiento global como el R-1234ze, que operan a presiones más altas y, por lo tanto, requieren bombas con sellos mejorados. Daikin especifica presiones de descarga de bomba de 8 bar para enfriadores de centros de datos a hiperescala que utilizan refrigerantes de bajo potencial de calentamiento global, un 30% por encima de los sistemas heredados con R-134a.

Expansión de la Capacidad Intermedia de Petróleo y Gas

Oriente Medio está construyendo 7.073 kilómetros de oleoductos de petróleo crudo y 8.169 kilómetros de gasoductos con un presupuesto de capital combinado superior a 110 ビリオン USD, lo que beneficia al mercado de bombas centrífugas. El programa Jafurah de Saudi Aramco y la expansión del Sistema Maestro de Gas especifican bombas de barril de múltiples etapas clasificadas para concentraciones de sulfuro de hidrógeno en servicio ácido superiores a 10.000 ppm y temperaturas de hasta 200 °C.[4]Saudi Aramco, "Descripción General del Programa de Gas No Convencional Jafurah," aramco.com En América del Norte, las estaciones de refuerzo a lo largo de las redes de tuberías existentes despliegan de dos a cuatro bombas en serie para alcanzar presiones de descarga de 1.200 a 1.500 psi para mezclas de crudo más pesado. Flowserve reportó una cartera de pedidos de 1,2 ビリオン USD en proyectos de energía nuclear y de combustibles fósiles en 2024, lo que ilustra la demanda de manejo de fluidos en múltiples sectores. Las terminales de GNL en Asia-Pacífico especifican bombas centrífugas criogénicas que operan a −162 °C para brazos de carga y relicuefacción de gas de evaporación.

Expansión de la Generación de Energía, Especialmente CCGT

Las plantas de turbinas de gas de ciclo combinado añaden entre 40 y 50 GW de nueva capacidad cada año, lo que respalda el mercado de bombas centrífugas, y cada unidad necesita entre 12 y 18 bombas centrífugas para la alimentación de calderas, el condensado y la circulación de agua de enfriamiento. Las bombas de barril de múltiples etapas conformes con API 610 generan hasta 3.000 psi para satisfacer las necesidades de agua de alimentación a alta presión. Asia-Pacífico construye la mayoría de las nuevas instalaciones de turbinas de gas de ciclo combinado y adjudica contratos de servicio a largo plazo que agrupan bombas con software de monitoreo de condiciones. La Comisión Reguladora Nuclear de los Estados Unidos aprobó las Unidades 3 y 4 de Vogtle, cada una de las cuales depende de bombas centrífugas de alta integridad para los sistemas de enfriamiento y seguridad. Los proyectos hidroeléctricos de almacenamiento por bombeo también crean oportunidades para turbobombas reversibles de más de 100 MW, como se observa en la Fase II del Proyecto de Agua de las Tierras Altas de Lesoto en Sudáfrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del acero y las aleaciones | -0.8% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Cambio hacia bombas de desplazamiento positivo en nichos | -0.4% | América del Norte, Europa (farmacéutica, procesamiento de alimentos) | Mediano plazo (2-4 años) |

| Adopción de variadores de frecuencia que reducen los reemplazos de bombas sobredimensionadas | -0.6% | Global, liderado por las empresas de servicios públicos de América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulación de PFAS que limita las bombas revestidas con fluoropolímeros | -0.3% | América del Norte, Europa (transferencia química, aguas residuales) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Acero y las Aleaciones

El índice de metales del Fondo Monetario Internacional aumentó un 7,7% entre febrero y agosto de 2024, con el cobre subiendo un 8,1% y el aluminio un 7,8%. Un aumento del 10% en el precio del cobre históricamente añade 0,2 puntos al incremento de la inflación al consumidor en un plazo de 12 meses, lo que presiona al mercado de bombas centrífugas, ya que los fabricantes de equipos originales de bombas utilizan cobre en los devanados de motores e impulsores de bronce. La producción estadounidense de acero inoxidable cayó un 11% en octubre de 2024, mientras que los precios del ferrocromo bajaron un 29% interanual, lo que refleja la concentración de la cadena de suministro en Kazajistán y Sudáfrica. Las piezas fundidas de aleación de níquel ganaron entre un 15% y un 20% en 2024 tras las restricciones de exportación de Indonesia y la demanda de baterías para vehículos eléctricos que tensaron el suministro, lo que obligó a los fabricantes de equipos originales a sustituir por aceros inoxidables dúplex o a suscribir contratos de precio fijo. Los aranceles antidumping de la Unión Europea sobre bridas de acero inoxidable chinas añaden entre un 8% y un 12% al costo de importación y amplían los plazos de entrega entre 4 y 6 semanas.

Cambio hacia Bombas de Desplazamiento Positivo en Nichos

El bioprocesamiento farmacéutico y el manejo de jarabes alimentarios adoptan cada vez más bombas de desplazamiento positivo que manejan fluidos de alta viscosidad o sensibles al cizallamiento de manera más suave que los diseños centrífugos. Si bien los modelos centrífugos aún mantienen más del 80% de penetración en agua y aguas residuales, la sustitución en nichos de transferencia estéril erosiona el potencial de crecimiento incremental en el mercado de bombas centrífugas. Las plantas de biotecnología integran bombas de lóbulos y de diafragma para medios de cultivo y soluciones tampón porque esos diseños proporcionan un flujo suave y libre de pulsaciones a bajos números de Reynolds. Los procesadores de alimentos que avanzan hacia líneas de llenado aséptico continuo especifican bombas de tornillo doble para reducir el daño al producto. Los fabricantes de equipos originales responden agrupando soluciones centrífugas y de desplazamiento positivo, aunque la competencia interna puede prolongar los ciclos de ventas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Etapa: Las Bombas Multifásicas Ganan Terreno con el Auge de la Desalinización

Se prevé que los diseños de múltiples etapas crezcan a una CAGR del 7,3% hasta 2031, superando el promedio del mercado del 6,0% en el mercado de bombas centrífugas, ya que las instalaciones de ósmosis inversa de agua de mar, los sistemas de plomería en edificios de gran altura y las líneas de alimentación de calderas demandan una capacidad compacta de alta presión. Las bombas de una sola etapa aún aportaron el 62,8% de los ingresos de 2025 porque la distribución municipal de agua y la circulación de climatización a menudo operan por debajo de los 150 pies de altura manométrica, lo que favorece una menor complejidad. La Agencia Internacional de Energía estima que el 40% de los proyectos de electrolizadores anunciados se encuentran en zonas con estrés hídrico, cada uno de los cuales requiere una presión de alimentación de ósmosis inversa de 60 a 80 bar y, por lo tanto, de seis a diez bombas de múltiples etapas por tren. Los paquetes de agua de alimentación de calderas para plantas de ciclo combinado especifican configuraciones de barril conformes con API 610 BB3, que manejan 3.000 psi de descarga. El paquete de motor IE5 y variador de frecuencia de Grundfos eleva la eficiencia de cable a agua por encima del 92%, reduciendo la energía del ciclo de vida en una cuarta parte. Las empresas mineras adoptan unidades de múltiples etapas de carcasa partida horizontal que mantienen una eficiencia hidráulica del 70 al 75% mientras resisten la abrasión.

Las bombas de una sola etapa siguen siendo indispensables para el suministro de agua a torres de enfriamiento, circuitos de protección contra incendios y sistemas de irrigación que valoran el bajo costo de capital y las reparaciones sencillas en campo. Las huellas estándar de aspiración final ANSI/ASME B73.1 permiten reemplazos directos uno a uno, y el personal puede reconstruir sellos y rodamientos en el lugar. Los programas agrícolas en India suministran bombas de una sola etapa con energía solar subsidiadas a pequeños agricultores, ampliando la cobertura del área de irrigación. En los servicios de edificios, las configuraciones de dos bombas de una sola etapa con lógica de servicio-reserva ofrecen redundancia sin el costo adicional de los conjuntos de múltiples etapas. A pesar del crecimiento más lento, la gran base instalada asegura oportunidades estables en el mercado de posventa para sellos, impulsores y anillos de desgaste.

Por Diseño de Bomba (Dirección de Flujo): El Flujo Mixto Captura el Control de Inundaciones

Los diseños de flujo radial representaron el 64,1% de los ingresos de 2025 en el mercado de bombas centrífugas, anclados por su versatilidad en el procesamiento químico, la climatización y el suministro de agua, donde las alturas manométricas oscilan entre 50 y 300 pies y los caudales cubren de 100 a 5.000 galones por minuto. Las bombas de flujo mixto se están expandiendo a una CAGR del 6,9% porque los distritos de control de inundaciones y las minas a cielo abierto favorecen velocidades específicas más altas de 1.500 a 4.000 rpm que ofrecen mayor altura manométrica por etapa sin sobredimensionar los diámetros de los impulsores. El Cuerpo de Ingenieros del Ejército de los Estados Unidos está modernizando las estaciones del río Misisipi y la Costa del Golfo con modelos de flujo mixto que alcanzan una eficiencia del 80 al 85%, reduciendo la energía parásita entre un 10% y un 15% en comparación con sus predecesores radiales. Las líneas de relaves mineros eligen la hidráulica de flujo mixto para sólidos del 20 al 30% mientras mantienen una eficiencia del 65 al 70%, una ventaja clara sobre los diseños radiales en servicio abrasivo.

Las bombas de hélice de flujo axial, aunque de nicho, sirven para aplicaciones de caudal muy alto y baja altura manométrica, como las tomas de agua de enfriamiento en plantas de energía costeras y el drenaje en pólderes, manejando más de 50.000 GPM con alturas manométricas inferiores a 30 pies. Las máquinas radiales siguen siendo dominantes en los servicios químicos y de refinería porque la intercambiabilidad dimensional ANSI y los bajos valores de altura neta positiva de succión requerida protegen el tiempo de actividad del proceso. En la acuicultura y la aireación de aguas residuales, los modelos de flujo axial están ganando participación por su capacidad de mover grandes volúmenes con mínima energía, mejorando las tasas de transferencia de oxígeno disuelto. En todas las geometrías, la optimización mediante dinámica de fluidos computacional y los conductos de flujo fabricados de forma aditiva ajustan la eficiencia y reducen el riesgo de cavitación.

Por Tipo de Impulsor: Los Diseños Semiabiertos Aumentan por la Tolerancia a la Lechada

Los impulsores cerrados aseguraron el 70,4% de los ingresos de 2025 porque los estándares sanitarios de alimentos, farmacéuticos y agua potable exigen superficies sin grietas con una rugosidad inferior a 0,8 µm según la Norma Sanitaria 3-A 02-10. Se proyecta que los impulsores semiabiertos crezcan a una CAGR del 7,0% hasta 2031 al abordar aplicaciones de minería, aguas residuales y pasta de papel donde los sólidos superan el 5% en peso y el riesgo de obstrucción supera una penalización de eficiencia del 2-4%. Los procesadores de lácteos especifican impulsores cerrados electropulidos para líneas de leche y yogur que deben resistir agentes de limpieza agresivos sin albergar bacterias. Las bombas de relaves mineros emplean diseños semiabiertos con placas de desgaste reemplazables, duplicando el tiempo medio entre reconstrucciones a 4.000-5.000 horas.

Los impulsores abiertos, aunque con menor participación, manejan material fibroso en estaciones de elevación municipales y rechazan salmuera de los sistemas de membrana, permitiendo ajustes de holgura entre paletas y carcasa para compensar el desgaste. Las bombas de HVAC y agua potable mantienen diseños cerrados porque ofrecen una eficiencia hidráulica del 78-85% y mantienen un bajo nivel de ruido aéreo de 65-75 dBA a un metro de distancia, cumpliendo con los límites de ASHRAE 90.1. Las plantas de aguas residuales con problemas de obstrucción favorecen los impulsores semiabiertos con pasos de tres a cuatro pulgadas, reduciendo los eventos de bloqueo y el mantenimiento a lo largo del tiempo. Los fabricantes de equipos originales invierten en acero inoxidable dúplex y recubrimientos compuestos de cerámica para retrasar el desgaste erosivo en los álabes semiabiertos.

Por Aplicación: Alimentos y Bebidas Lidera el Crecimiento

Agua y aguas residuales contribuyeron con el 37,9% de las ventas de 2025, aunque el segmento de alimentos y bebidas lidera el crecimiento con una CAGR del 6,8% hasta 2031, ya que los procesadores automatizan los procedimientos de limpieza en sitio y despliegan bombas de acero inoxidable 316L que cumplen con las normas de superficie de contacto de la FDA. La demanda química y petroquímica se mantiene sólida con expansiones de etileno, polietileno y amoníaco en Oriente Medio y América del Norte, donde las bombas de aspiración final ANSI mueven materias primas cáusticas y cloradas. La climatización sigue siendo un flujo de ingresos maduro pero recurrente vinculado a ciclos de vida de 15 a 20 años y modernizaciones por eliminación gradual de refrigerantes. Las aplicaciones de petróleo y gas crecen con las ampliaciones de oleoductos y las modernizaciones de refinerías; la Agencia Internacional de Energía proyecta una producción mundial de crudo de 103 a 105 millones de barriles por día para 2030, impulsando miles de instalaciones de bombas de refuerzo y de unidades de proceso.

La minería requiere impulsores de hierro duro resistentes a la abrasión o de composite cerámico para servir a las líneas de lechada de cobre, litio y tierras raras, con la producción mundial de cobre prevista para crecer entre un 3% y un 4% anual hasta 2031. Las compras para generación de energía abarcan plantas convencionales, nucleares y renovables que cada una requiere unidades de condensado y agua de enfriamiento. Las instalaciones farmacéuticas y de biotecnología especifican bombas sanitarias conformes con la Parte 11 del Título 21 del Código de Regulaciones Federales de la FDA, integrando medidores de flujo y software automatizado de validación de limpieza. En todas las aplicaciones, la demanda se está desplazando hacia paquetes que agrupan bombas, variadores de frecuencia y sensores de mantenimiento predictivo bajo una sola garantía en el mercado de bombas centrífugas.

Análisis Geográfico

Asia-Pacífico aportó el 50,3% de los ingresos de 2025 y se espera que registre una CAGR del 6,4% hasta 2031, respaldada por modernizaciones de aguas residuales municipales en China, modernización de la irrigación en India y adiciones de energía geotérmica en Indonesia. CNP Pumps de China generó 4,795 ビリオン RMB (670 ミリオン USD) en 2023 y posee más de 600 patentes que ayudan a ganar licitaciones nacionales y de exportación. El programa Pradhan Mantri Krishi Sinchai Yojana de India subsidia conjuntos centrífugos con energía solar para pequeños y marginales agricultores, ampliando los volúmenes direccionables. La capacidad geotérmica del Sudeste Asiático alcanzó los 2.360 MW en 2022, con temperaturas de salmuera superiores a 200 °C que requieren bombas resistentes a la corrosión para los circuitos de reinyección.

América del Norte y Europa reclamaron conjuntamente entre el 35% y el 38% de las ventas de 2025. La infraestructura envejecida mantiene estable la demanda de referencia, mientras que las modernizaciones de eficiencia energética y las leyes de remediación de PFAS elevan las tasas de reemplazo en el mercado de bombas centrífugas de los Estados Unidos. La EPA de los Estados Unidos destinó 11,5 ビリオン USD en 2024 para la modernización de estaciones de bombeo, biorreactores de membrana y proyectos de eliminación de nutrientes. Alemania ofrece reembolsos que cubren hasta el 35% de los costos de modernización de bombas para instalaciones industriales y comerciales, acelerando la adopción de variadores de frecuencia. La adquisición de Hydro Inc. por parte de KSB en 2024 añade capacidad de aguas residuales en Maine y una red de distribución en todo el noreste de los Estados Unidos, posicionando al grupo más cerca de los clientes municipales.

Oriente Medio-África y América del Sur están en camino de alcanzar una CAGR del 6,5% al 7,0%, impulsada por plantas de desalinización, expansiones de oleoductos y proyectos mineros. La Visión 2030 de Arabia Saudita canaliza 1 ビリオン USD en infraestructura, incluidas unidades de desalinización por ósmosis inversa que cada una requiere entre ocho y doce bombas de alta presión. La Fase II del Proyecto de Agua de las Tierras Altas de Lesoto de Sudáfrica presupuesta 2,3 ビリオン USD para un esquema de almacenamiento por bombeo de 1.270 MW que utiliza entre dieciséis y veinte turbobombas reversibles. La ley de saneamiento de Brasil exige una cobertura del 90% de suministro de agua y recolección de aguas residuales para 2033, lo que implica entre 50.000 y 60.000 nuevas instalaciones de bombas, principalmente unidades de aspiración final de una sola etapa.

Panorama Competitivo

El mercado de bombas centrífugas muestra una concentración moderada. Los cinco mayores proveedores, Grundfos, Flowserve, Xylem, KSB y Sulzer, poseen colectivamente alrededor del 35-40% de las ventas globales, dejando un espacio significativo para los actores regionales como Kirloskar Brothers, CNP y Torishima. ITT completó su adquisición de SPX FLOW por USD 4.775 millones en enero de 2026, añadiendo USD 1.300 millones de ingresos con una mezcla de posventa del 43% y nuevas posiciones en nichos de alimentos, bebidas y farmacéuticos. Honeywell compró Sundyne por USD 2.160 millones en marzo de 2025 para obtener bombas y compresores de alta velocidad que sirven a los mercados de refinación y GNL.

La estrategia ahora gira en torno a la integración digital. Aproximadamente el 30-40% de las nuevas instalaciones se envían con variadores de frecuencia integrados, reduciendo el consumo de energía en un 25-30% en las empresas de servicios de agua. El monitoreo de condiciones basado en la nube reduce el tiempo de inactividad no planificado entre un 15 y un 20%, y las empresas de servicios públicos exigen cada vez más el cumplimiento de la norma ISO 50001. Grundfos está adquiriendo Newterra para combinar bastidores de tratamiento con bombas en paquetes llave en mano, creando una plataforma de soluciones de agua de USD 350 millones. La participación de Xylem en Idrica en 2024 añadió experiencia en gemelos digitales para la detección de fugas y la gestión de activos. Los proveedores que dominan la ciencia de materiales y la navegación regulatoria se posicionan para el crecimiento en la remediación de PFAS, el suministro de agua para hidrógeno y el enfriamiento de centros de datos.

Líderes de la Industria de Bombas Centrífugas

-

Grundfos Holding A/S

-

Flowserve Corporation

-

Xylem Inc.

-

KSB SE & Co. KGaA

-

Sulzer Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Hefei Huasheng Pumps & Valves Co., Ltd. confirmó su participación en la Semana Industrial Internacional (IIW) 2026 en Yakarta. La empresa planea exhibir sus bombas centrífugas API 610 y soluciones de bombas químicas de servicio pesado.

- Abril de 2026: Sulzer firmó un acuerdo corporativo de adquisición a largo plazo con Saudi Aramco para mejorar el suministro y el soporte de servicio para los sistemas de bombeo industrial utilizados en proyectos de infraestructura de petróleo, gas y agua.

- Enero de 2026: DXP Enterprises anunció la adquisición de PREMIERflow, ampliando su cartera de sistemas de bombas integrados para aplicaciones en agua, aguas residuales, HVAC y protección contra incendios. Esta adquisición subrayó las tendencias de consolidación en curso en el mercado de bombas centrífugas y manejo de fluidos.

- Enero de 2026: Hefei Huasheng Pumps & Valves Co., Ltd. informó que su bomba centrífuga de reciclaje de lecho en ebullición para unidades de hidrogenación de aceite residual logró un arranque exitoso en una primera operación en una instalación de refinería, demostrando avances en los sistemas de bombas de refinación a alta temperatura.

Alcance del Informe del Mercado Global de Bombas Centrífugas

Las bombas centrífugas se utilizan para transportar fluidos convirtiendo la energía cinética rotacional en energía hidrodinámica del flujo del fluido. La energía rotacional generalmente proviene de un motor o motor eléctrico.

El mercado global de bombas centrífugas está segmentado por etapa, diseño de bomba, tipo de impulsor, aplicación y geografía. Por etapa, el mercado está segmentado en monofásico y multifásico. Por diseño de bomba, el mercado está segmentado en flujo radial, flujo mixto y flujo axial. Por tipo de impulsor, el mercado está segmentado en abierto, semiabierto y cerrado. Por aplicación, el mercado está segmentado en agua y aguas residuales, química y petroquímica, HVAC y servicios de edificios, petróleo y gas, alimentos y bebidas, minería y metales, generación de energía, farmacéuticos y biotecnología, y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de bombas centrífugas en todas las regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (miles de millones de USD).

| Bombas Monofásicas |

| Bombas Multifásicas |

| Flujo Radial |

| Flujo Mixto |

| Flujo Axial |

| Abierto |

| Semiabierto |

| Cerrado |

| Agua y Aguas Residuales |

| Química y Petroquímica |

| HVAC y Servicios de Edificios |

| Petróleo y Gas (Upstream, Midstream, Downstream) |

| Alimentos y Bebidas |

| Minería y Metales |

| Generación de Energía (Térmica, Nuclear, Renovables) |

| Farmacéuticos y Biotecnología |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Turquía | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Nigeria | |

| Catar | |

| Resto de Oriente Medio y África |

| Por Etapa | Bombas Monofásicas | |

| Bombas Multifásicas | ||

| Por Diseño de Bomba (Dirección de Flujo) | Flujo Radial | |

| Flujo Mixto | ||

| Flujo Axial | ||

| Por Tipo de Impulsor | Abierto | |

| Semiabierto | ||

| Cerrado | ||

| Por Aplicación | Agua y Aguas Residuales | |

| Química y Petroquímica | ||

| HVAC y Servicios de Edificios | ||

| Petróleo y Gas (Upstream, Midstream, Downstream) | ||

| Alimentos y Bebidas | ||

| Minería y Metales | ||

| Generación de Energía (Térmica, Nuclear, Renovables) | ||

| Farmacéuticos y Biotecnología | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Turquía | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Nigeria | ||

| Catar | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de bombas centrífugas en 2026?

El tamaño del mercado de bombas centrífugas se estima en USD 40,46 mil millones en 2026.

¿Qué región compra más bombas centrífugas?

Asia-Pacífico representó el 50,3% de los ingresos globales en 2025 y sigue siendo el mayor comprador hasta 2031.

¿Qué tipo de bomba crece más rápido por etapa?

Se proyecta que las bombas centrífugas multifásicas se expandan a una CAGR del 7,3%, impulsadas por aplicaciones de desalinización y alimentación de calderas.

¿Por qué los diseños de flujo mixto están ganando participación?

Los proyectos de control de inundaciones y minería prefieren la hidráulica de flujo mixto por sus velocidades específicas más altas y mayor eficiencia a alturas manométricas medias.

¿Cómo están afectando las regulaciones a los materiales de las bombas?

Las restricciones de PFAS están impulsando a los fabricantes a pasar de los revestimientos de fluoropolímeros a alternativas como el PPS y el PEEK, aumentando los plazos de certificación y los costos.

¿Qué características digitales están demandando las empresas de servicios públicos?

Variadores de frecuencia integrados y monitoreo de condiciones basado en la nube que reducen el consumo de energía hasta un 30% y disminuyen el tiempo de inactividad en aproximadamente un 20%.

Última actualización de la página el: