Tamaño y Participación del Mercado de Publicidad Programática

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

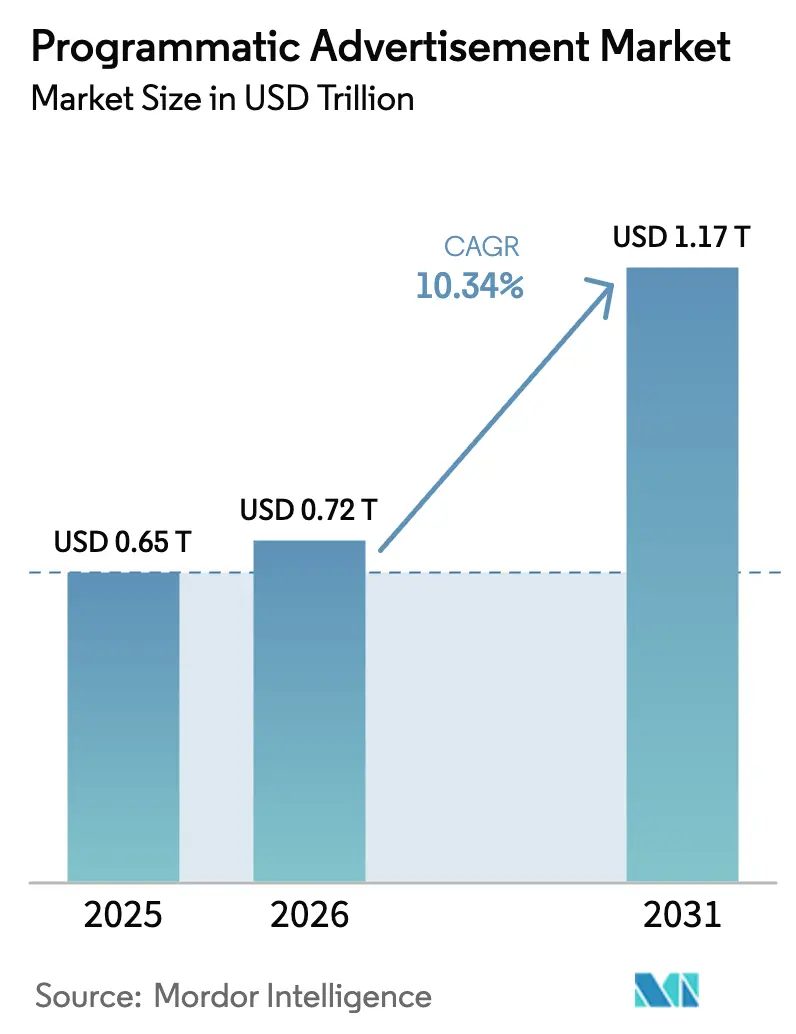

| Tamaño del Mercado (2026) | 0.72 Billones de dólares |

| Tamaño del Mercado (2031) | 1.17 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.34% CAGR |

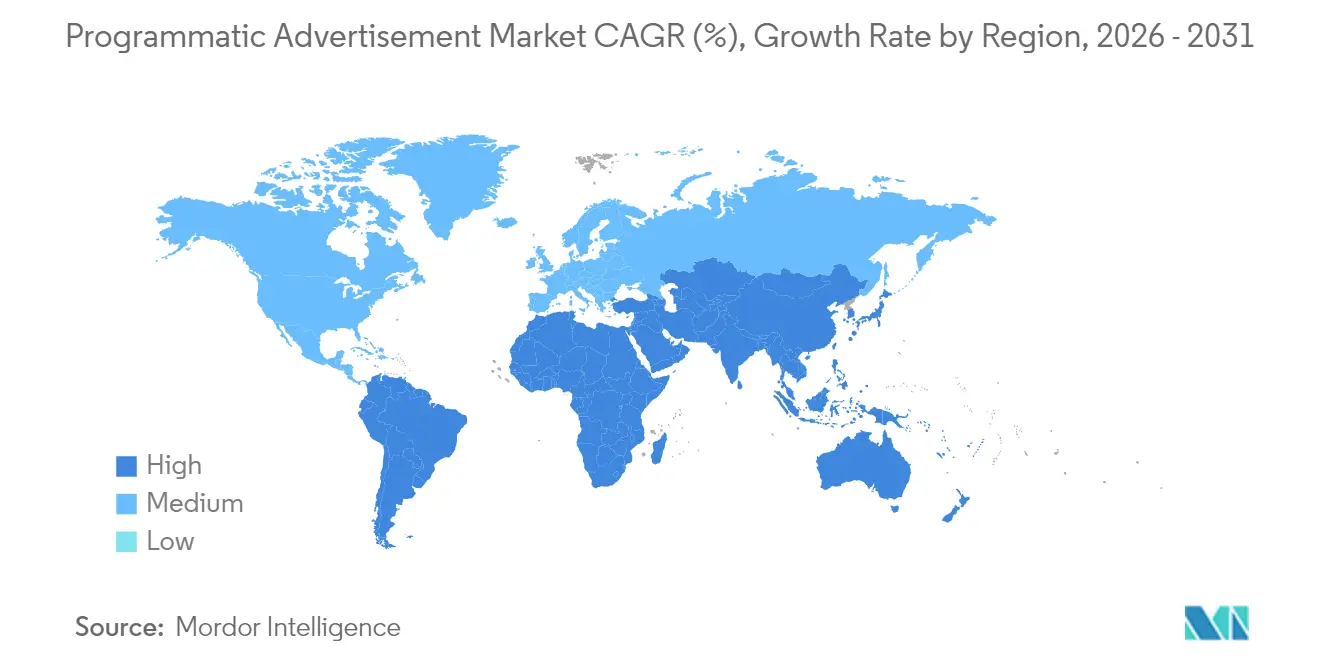

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

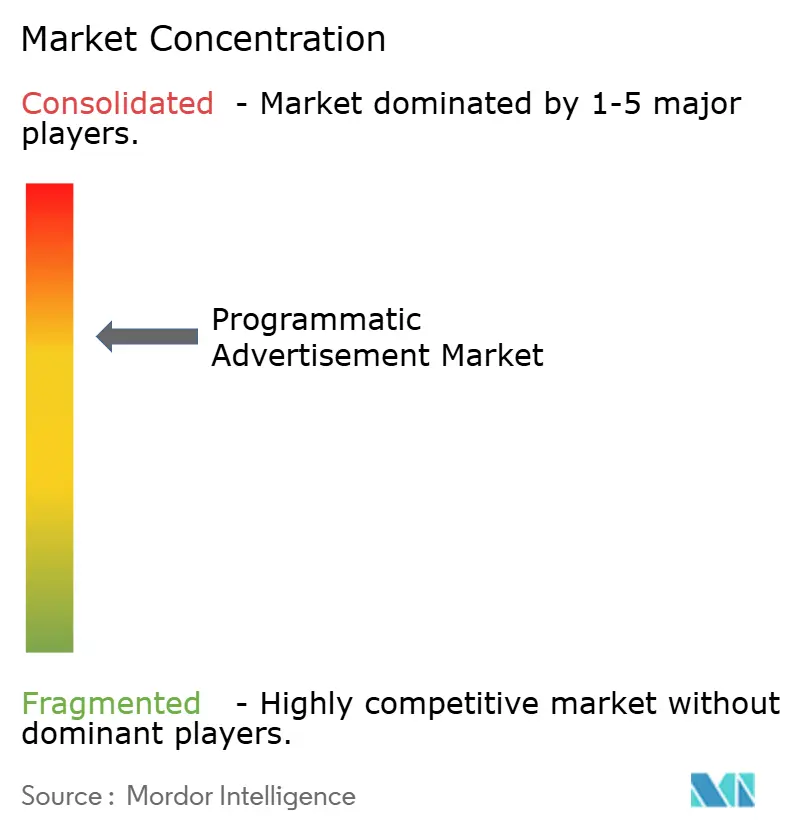

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Publicidad Programática por Mordor Intelligence

El tamaño del mercado de publicidad programática en 2026 se estima en USD 0,72 billones, creciendo desde el valor de 2025 de USD 0,65 billones con proyecciones para 2031 que muestran USD 1,17 billones, creciendo a una CAGR del 10,34% durante 2026-2031. La compra automatizada sirve ahora como el sistema operativo central para los medios digitales, expandiéndose más allá del display en intercambio abierto hacia la televisión en streaming, los medios minoristas y los entornos digitales de exterior. Los compradores que se apoyan en la optimización en tiempo real reportan un mayor retorno sobre el gasto publicitario, lo que lleva incluso a los equipos de marca más conservadores a trasladar presupuestos desde las órdenes de inserción manuales. La liquidez creada por esta migración eleva las tasas de ocupación y los precios medios de cierre, lo que a su vez fomenta nuevas inversiones en tecnología de optimización y reduce la escala mínima viable para que los anunciantes más pequeños puedan competir. A lo largo del horizonte de previsión, el mercado de publicidad programática convergirá formatos y dispositivos en una compra de flujo de trabajo único, con la regulación de privacidad acelerando la inteligencia contextual y la adopción de salas limpias para compensar la pérdida de cookies de terceros. Las economías emergentes, sin la carga de la tecnología publicitaria heredada, están migrando directamente a infraestructuras nativas en la nube, contribuyendo a sostener un crecimiento de ingresos de dos dígitos, mientras que se espera que las cadenas de suministro transparentes y auditables capturen una cuota desproporcionada a medida que los compradores recompensan la responsabilidad medible.

Conclusiones Clave del Informe

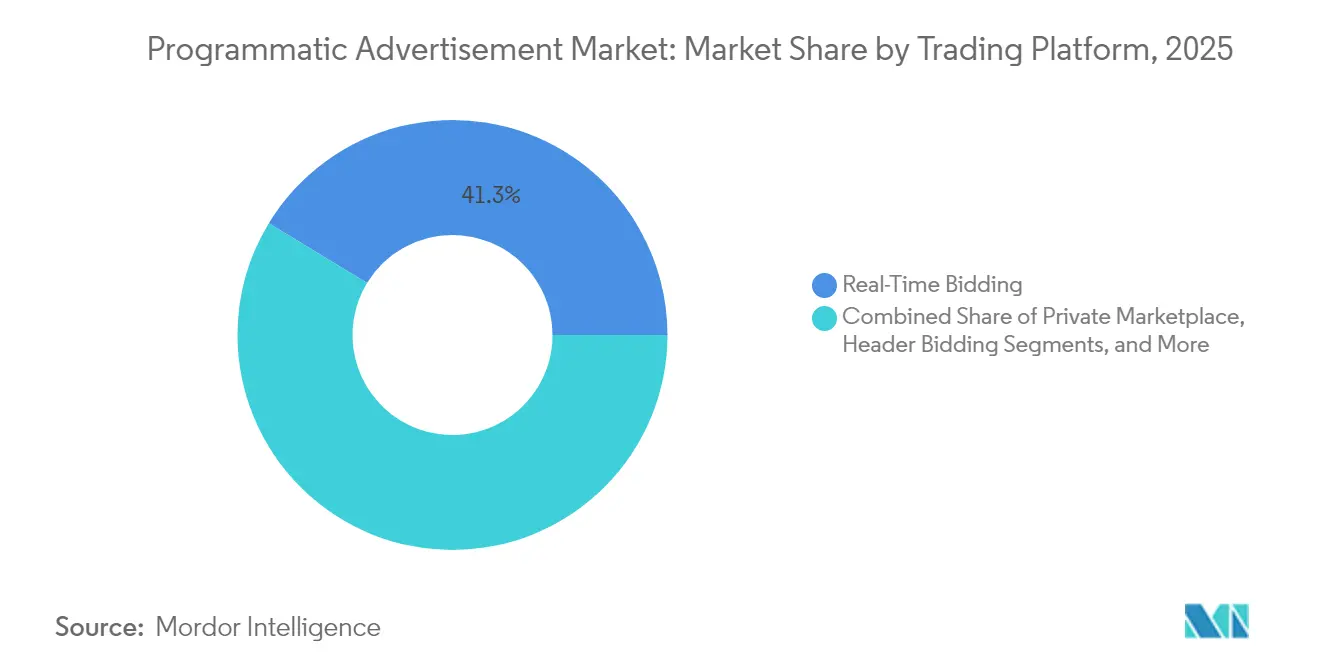

- Por plataforma de negociación, la Puja en Tiempo Real lideró con el 41,30% de la participación del mercado de publicidad programática en 2025, mientras que la Publicidad Programática Garantizada se proyecta que se expandirá a una CAGR del 24,15% entre 2026-2031.

- Por canal publicitario, los banners de display representaron el 34,25% de la participación del tamaño del mercado de publicidad programática en 2025, mientras que el video programático se prevé que crecerá a una CAGR del 25,1% hasta 2031.

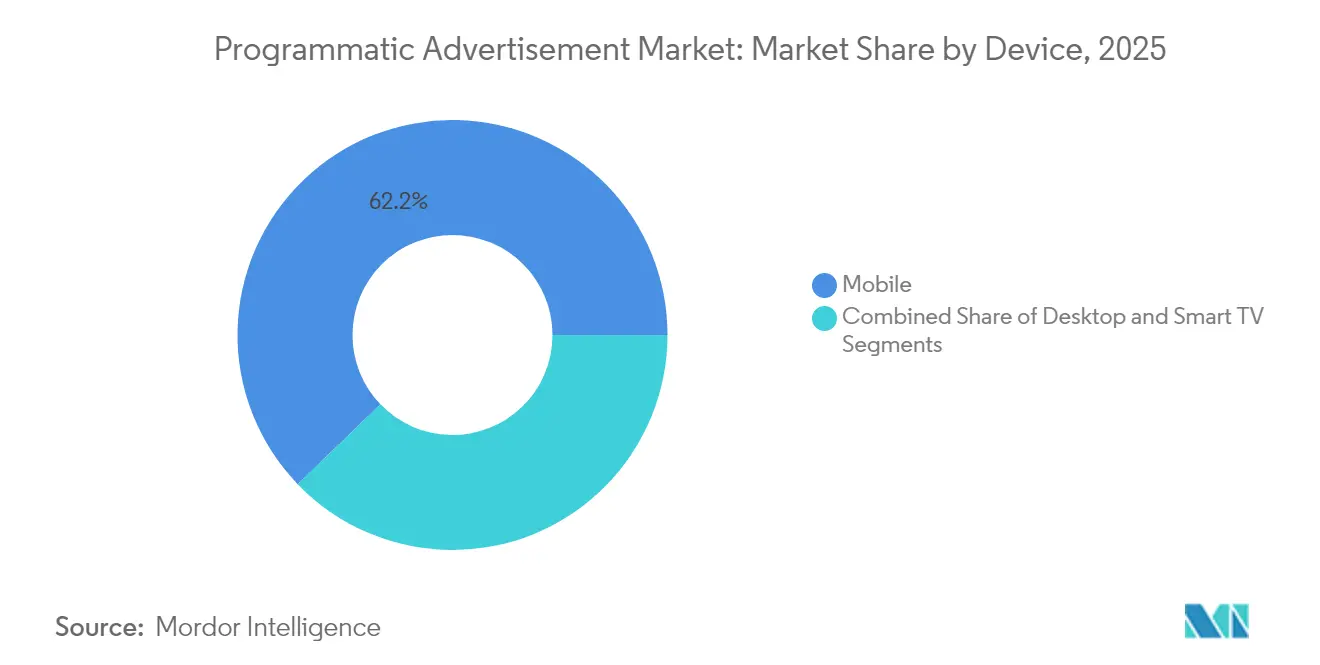

- Por dispositivo, el móvil representó el 62,20% de la participación del mercado de publicidad programática en 2025; se espera que las impresiones en Smart TV aumenten a una CAGR del 17,95% hasta 2031.

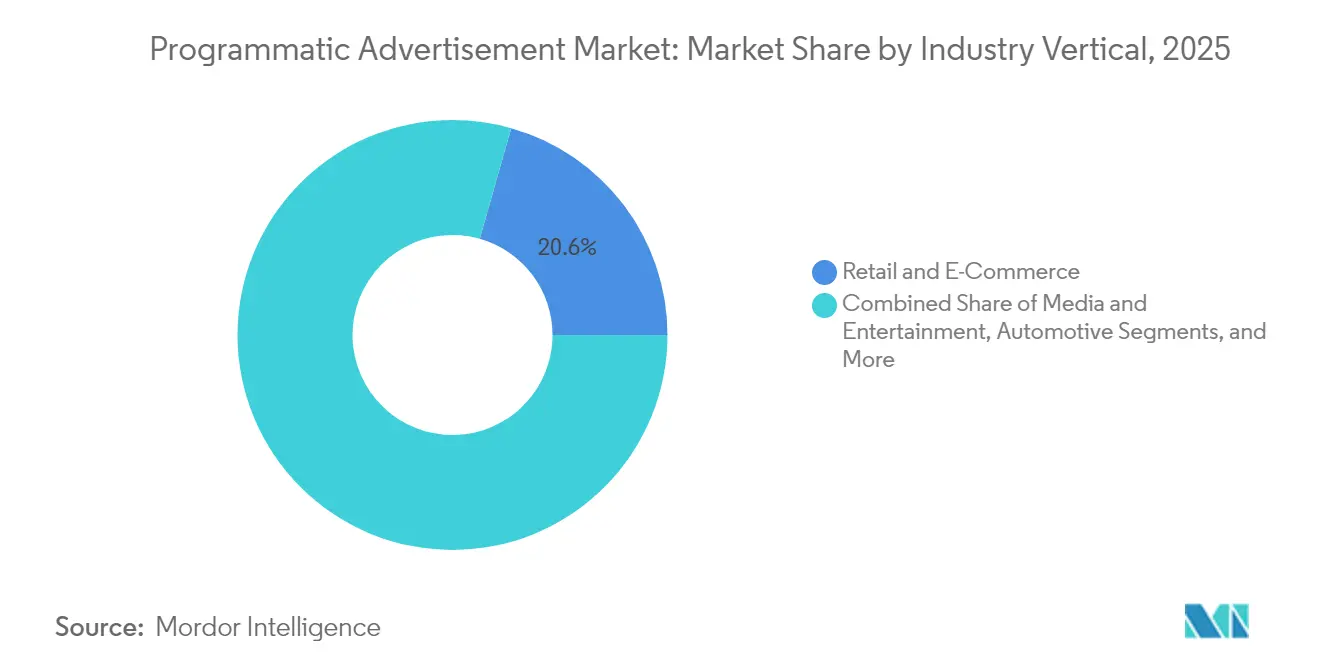

- Por vertical industrial, el Comercio Minorista y Electrónico mantuvo el 20,60% de la participación del tamaño del mercado de publicidad programática en 2025, mientras que Medios y Entretenimiento avanza a una CAGR del 13,74% hasta 2031.

- Por tamaño de empresa, las grandes empresas contribuyeron con el 67,30% del gasto en 2025, mientras que el gasto de las Pymes está previsto que aumente a una CAGR del 14,66% hasta 2031.

- Por geografía, América del Norte mantuvo el 37,50% de la participación del mercado de publicidad programática en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 12,3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Publicidad Programática*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración de Inventario Premium a Mercados Privados que Impulsa los CPM | +2.1% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (3-4 años) |

| Optimización de Pujas Impulsada por IA que Eleva el ROAS en Europa | +1.8% | Europa, América del Norte, con efecto expansivo hacia APAC | Mediano plazo (3-4 años) |

| Auge Programático de la Televisión Conectada en EE. UU. y Japón | +2.4% | EE. UU., Japón, con impacto creciente en Europa | Corto plazo (≤2 años) |

| Datos Propios de Medios Minoristas que Desbloquean Presupuestos | +1.5% | Global, con mayor impacto en América del Norte | Mediano plazo (3-4 años) |

| Renacimiento del Targeting Contextual tras las Cookies | +1.2% | Global | Mediano plazo (3-4 años) |

| Crecimiento del RTB Móvil en Tiempo Real Habilitado por 5G en Asia | +0.9% | Núcleo APAC, con efecto expansivo hacia mercados emergentes | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Migración de Inventario Premium a Mercados Privados

Los editores premium continuaron trasladando el inventario insignia a entornos solo por invitación a lo largo de 2024, elevando los precios medios de cierre a medida que las garantías de seguridad de marca se consolidaban en Magnite. Tanto compradores como vendedores optan cada vez más por acuerdos privados porque las subastas cerradas combinan una mayor certeza de ingresos con una menor exposición al fraude. Un medio de noticias global agrupó espacios de eventos en directo con contenido de estilo de vida a principios de 2025 y obtuvo CPM más de un tercio por encima de su tarifa en el intercambio abierto. El resultado estructural es que las impresiones remanentes permanecerán en los intercambios abiertos mientras que el inventario de alto valor gravitará hacia los mercados curados, redibujando efectivamente los mapas de liquidez. A medida que esta migración gana impulso, las rutas de suministro transparentes y los estándares de informes auditables se convierten en requisitos básicos para la demanda premium.

Optimización de Pujas Impulsada por IA

Los modelos de aprendizaje automático que predicen el valor posterior al clic pasaron de fase piloto a corriente principal en 2024 y se integraron en las principales plataformas del lado de la demanda en el primer trimestre de 2025 [1]Basis Technologies, "BasisAI Impulsa un Aumento de 5x en el Rendimiento Publicitario para Agencias," basis.com. Un servicio de suscripción europeo registró un aumento del 35% en los ingresos por dólar publicitario a seis meses tras aplicar la puja ponderada por valor de vida del cliente, y los minoristas ahora ajustan las pujas en función de la contribución al margen a nivel de referencia de producto. Estos ejemplos muestran que el enfoque de la dirección está pivotando del control de costes a la aceleración del crecimiento a medida que los algoritmos refinan los precios de puja en tiempo real. El efecto neto es una redefinición de las métricas de éxito en torno al beneficio incremental en lugar de las impresiones servidas, profundizando la dependencia del talento en ciencia de datos dentro de los equipos de medios internos. La ventaja competitiva depende cada vez más de conjuntos de datos predictivos propios combinados con ciclos de retroalimentación rápidos.

Auge Programático de la Televisión Conectada

El inventario de televisión conectada se expandió rápidamente en 2024, con transacciones programáticas alcanzando las tres cuartas partes de todas las compras a nivel de impresión dentro del canal [2]The Trade Desk, "Vizio Impulsa los Ingresos Programáticos de Televisión Conectada con OpenPath," thetradedesk.com. Un importante propietario de sistema operativo de Smart TV documentó una ganancia de ingresos del 40% tras implementar un modelo de ruta de suministro directo que conecta a los compradores directamente con el inventario a nivel de dispositivo. En Japón, los minutos medios diarios de contenido en streaming superaron a la televisión en abierto por primera vez en enero de 2025, subrayando el cambio en el comportamiento en el salón. Los anunciantes tratan cada vez más la televisión conectada como un canal de rendimiento, combinando datos de exposición del hogar con señales de comercio para cerrar los ciclos de medición. A medida que más emisoras habilitan la publicidad programática garantizada en contenido de larga duración, el poder de fijación de precios de la televisión conectada probablemente aumentará, reforzando su centralidad en las estrategias omnicanal.

Datos Propios de Medios Minoristas que Desbloquean Presupuestos

Los supermercados, los mercados en línea y los minoristas especializados comercializaron grafos de compradores enriquecidos a través de portales de autoservicio a lo largo de 2024, haciendo que el targeting a nivel de referencia de producto se convirtiera en corriente principal. Una marca de electrónica de consumo que combinó los datos de compra de un minorista con televisión conectada programática duplicó las ventas atribuibles durante una campaña de regreso a clases en 2025. Los informes de ciclo cerrado acortan los ciclos de aprendizaje, impulsan presupuestos recurrentes y posicionan a los minoristas como propietarios de medios de embudo completo. A medida que más cadenas integran integraciones de salas limpias, los datos de compra deterministas fluirán hacia la puja multicanal, estrechando el ciclo de retroalimentación entre la exposición y la transacción. Este privilegio de datos está preparado para desplazar la cuota de presupuesto del display en la web abierta hacia los ecosistemas propiedad de los minoristas.

Análisis del Impacto de las Restricciones del Mercado de Publicidad Programática*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pérdida de Cookies de Terceros que Reduce los Grupos de Identificadores en Europa | -1.7% | Europa, con efecto expansivo hacia América del Norte | Corto plazo (≤2 años) |

| Fraude Publicitario y Opacidad de la Cadena de Suministro en Mercados Emergentes | -1.1% | Mercados Emergentes, particularmente APAC y América Latina | Largo plazo (≥5 años) |

| Escasez de Talento Programático entre Anunciantes Pymes | -0.8% | Global, con mayor impacto en mercados emergentes | Mediano plazo (3-4 años) |

| Leyes de Privacidad Divergentes que Frenan las Compras Transfronterizas | -0.6% | Global, con mayor impacto en campañas transfronterizas | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Pérdida de Cookies de Terceros que Reduce los Grupos de Identificadores en Europa

El estricto régimen de privacidad de Europa aceleró la contracción de identificadores en 2024 cuando un grupo de editores multimercado reportó una caída del 20% en los identificadores de terceros inmediatamente después de la aplicación de la nueva política. La mitad de esa pérdida se recuperó a través de registros de primera parte y hashes de correo electrónico cifrados, lo que llevó a tasas de adjudicación más altas y menor desperdicio de impresiones para los anunciantes participantes. Las audiencias más pequeñas pero con consentimiento demuestran resultados escalables, lo que indica que la capacidad de direccionamiento anclada en las relaciones con los editores dará forma a los futuros marcos de targeting. No obstante, los costes de transición y las interrupciones en la medición limitan el crecimiento a corto plazo, restando un estimado de 1,7 puntos porcentuales a la CAGR proyectada en el mercado de publicidad programática.

Fraude Publicitario y Opacidad de la Cadena de Suministro en Mercados Emergentes

El tráfico no válido sigue siendo elevado donde las capas de verificación son escasas. Un estudio de referencia de 2024 mostró que el alcance efectivo en rutas de suministro escasamente curadas mejoró del 36% al 44% interanual, pero aún dejando más de la mitad de las impresiones de valor dudoso según MediaPost. A principios de 2025, un consorcio de compradores del Sudeste Asiático empleó listas de inclusión en la web móvil y logró un aumento del 40% en la visibilidad mientras reducía las señales de fraude en un tercio. Aunque la compra curada mitiga el riesgo, aumenta la complejidad operativa para los anunciantes más pequeños. El inventario persistentemente opaco podría restar 1,1 puntos porcentuales a la tasa de crecimiento global hasta que los estándares de verificación converjan con las normas de los mercados maduros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Publicidad Programática

Por Plataforma de Negociación:

Las Rutas Híbridas Redefinen la Combinación de AcuerdosLa Puja en Tiempo Real representó el 41,30% de la participación del mercado de publicidad programática en 2025, subrayando su prominencia para el alcance incremental. Sin embargo, la proporción del segmento está disminuyendo gradualmente a medida que la Publicidad Programática Garantizada se acelera a una CAGR del 24,15% hasta 2031, reflejando la demanda de los anunciantes de certeza de precio fijo en espacios premium. Los editores que agruparon contenido episódico y noticias en directo en carteras garantizadas se agotaron semanas antes de lo previsto, demostrando la demanda latente de entrega asegurada. Está emergiendo un futuro híbrido en el que los compradores mantienen subastas abiertas para escala mientras reservan momentos estratégicos a través de canales garantizados, aumentando la diversificación de plataformas. Los socios del lado de la oferta están, por tanto, ampliando las API para acomodar la ejecución de múltiples tipos de acuerdos en un único flujo de trabajo.

Los participantes del mercado de publicidad programática reconocen que los acuerdos garantizados mejoran la precisión de las previsiones y la estabilidad del rendimiento, atrayendo presupuestos de marca que antes estaban confinados a la televisión lineal. Mientras tanto, las subastas en tiempo real continúan innovando con el ajuste de pujas y la automatización de precios mínimos. La coexistencia de estas rutas anima a los proveedores de tecnología a desarrollar paneles de control consolidados que visualicen el rendimiento entre tipos de acuerdos, reduciendo la fricción operativa. Durante el período de previsión, los socios comerciales que ofrezcan gobernanza multicanal y de múltiples tipos de acuerdos capturarán una cuota de cartera desproporcionada, particularmente de marcas que centralizan presupuestos omnicanal.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal / Formato Publicitario:

El Video Supera al Display en Contribución al CrecimientoLos banners de display aún representaron el 34,25% de las impresiones y siguen siendo indispensables para el retargeting y el equilibrio de frecuencia. No obstante, el video programático está preparado para capturar la cuota dominante del gasto incremental a medida que su tamaño de mercado crece a una CAGR del 25,1% hasta 2031. El contenido de formato corto en los feeds sociales complementa el streaming de larga duración en las pantallas del salón, formando recorridos de video contiguos que multiplican los puntos de contacto a lo largo del día. Una marca de automoción europea combinó video vertical con bumpers adaptativos de seis segundos y vio aumentar la intención de visita un 28%, ilustrando las sinergias creativas.

A medida que los compradores integran unidades de medios enriquecidos, audio e inmersivas emergentes en presupuestos de video unificados, el tamaño del mercado de publicidad programática vinculado a los formatos de video está preparado para ampliarse aún más. Los proveedores de medición están respondiendo con curvas de alcance unificadas que agregan exposiciones de televisión conectada, móvil y exterior en un único conjunto de métricas deduplicadas. La orquestación entre formatos de activos creativos diferencia ahora las campañas líderes de las de rendimiento medio, impulsando a las agencias a invertir en suites de versionado de activos en la nube y edición impulsada por IA.

Por Dispositivo:

El Móvil Domina, el Smart TV se AceleraLos dispositivos móviles entregaron el 62,20% del volumen global de impresiones en 2025, reflejando la ubicuidad de los teléfonos inteligentes y el duradero compromiso con las aplicaciones. Los Smart TV, sin embargo, representan el punto de acceso de más rápido crecimiento, proyectado para expandirse a una CAGR del 17,95% hasta 2031. La iniciativa de enero de 2025 de un minorista de artículos deportivos utilizó la prospección en Smart TV seguida de retargeting móvil en dos horas, produciendo un aumento del 23% en las conversiones dentro de la aplicación. La resolución de identidad entre dispositivos se convierte, por tanto, en indispensable para la narración secuencial.

El tamaño del mercado de publicidad programática atribuido al escritorio sigue siendo significativo para las compras de alta consideración en finanzas y viajes, donde las pantallas más grandes facilitan la cumplimentación de formularios. Sin embargo, a medida que los marcos de privacidad restringen los identificadores a nivel de usuario, los grafos de dispositivos deterministas anclados en entornos de consentimiento ganan prominencia. Los proveedores capaces de conectar las exposiciones de Smart TV a nivel del hogar con los rastros de señales móviles individuales obtendrán CPM premium, elevando el valor estratégico de los grafos de dispositivos propios.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical Industrial:

El Comercio Minorista Mantiene la Escala, los Medios Lideran el CrecimientoEl Comercio Minorista y Electrónico controló el 20,60% del tamaño del mercado de publicidad programática en 2025 aprovechando los datos a nivel de comprador para informar las secuencias de puja y creatividad. Una venta flash de 2025 de un mercado de moda, impulsada por banners de cuenta regresiva en directo y algoritmos de probabilidad de compra, duplicó los ingresos diarios frente al grupo de control, reafirmando el impulso de los medios de comercio. Medios y Entretenimiento, aunque menor en gasto absoluto, es el vertical de más rápido crecimiento con una CAGR del 13,74% a medida que los servicios de streaming desbloquean inventario de primer nivel.

Los verticales de servicios financieros, automoción y salud están acelerando la adopción programática pero enfrentan complejas restricciones de cumplimiento normativo. Los anunciantes financieros colaboran cada vez más con los editores en entornos cifrados para hacer coincidir datos de primera parte sin filtrar identificadores personales. A medida que los datos deterministas se vuelven ubicuos, los marcos creativos específicos de cada vertical y las monedas de medición se expandirán, creando una demanda a medida para agencias especializadas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa:

Las Pymes Reducen la Brecha de CapacidadesLas grandes empresas generaron el 67,30% del gasto programático en 2025, habilitadas por mesas de negociación internas y plataformas de salas limpias que conectan los datos de fidelización con las señales de los editores. Aun así, se prevé que el gasto de las Pymes crezca a una CAGR del 14,66% hasta 2031. Una cadena de mejoras del hogar del medio oeste que probó una herramienta de asignación de presupuesto con IA a principios de 2025 redujo el coste por cliente potencial en un 30% en tres semanas, mostrando la democratización de la optimización sofisticada.

Las interfaces de autoservicio nativas en la nube lanzadas durante las campañas navideñas de 2024 redujeron las barreras de entrada, permitiendo a las Pymes acceder a la infraestructura del mercado de publicidad programática que antes estaba reservada para los conglomerados globales. Los modelos de pago por entrega y la creatividad con plantillas reducen aún más las barreras, fomentando un panorama de subastas más diverso. Los proveedores que faciliten la incorporación sin fricciones y los controles automatizados de seguridad de marca estarán mejor posicionados para capturar la larga cola de anunciantes.

Análisis Geográfico

Mercado de Publicidad Programática en América del Norte

América del Norte mantuvo una participación del 37,50% en el mercado de publicidad programática en 2025, consolidando su posición como el mayor centro regional. Los ciclos electorales políticos inyectaron nuevos fondos que permanecieron en los flujos de trabajo automatizados tras demostrar su eficiencia. La optimización de la ruta de suministro continúa acortando la distancia entre el editor y el comprador, aumentando el rendimiento del editor y reduciendo las tarifas del lado de la demanda. Se espera que las rutas transparentes consoliden la lealtad de los compradores, reforzando el papel de la región como banco de pruebas para nuevos estándares de medición, como la verificación de alcance basada en salas limpias de datos y la elaboración de informes de resultados.

Mercado de Publicidad Programática en Asia-Pacífico

Se prevé que Asia-Pacífico se expanda a una CAGR del 12,3% hasta 2031, convirtiéndose en la región de mayor crecimiento por un amplio margen. El comportamiento del consumidor orientado al móvil y la rápida adopción del comercio electrónico impulsan la liquidez de impresiones, especialmente en India e Indonesia, donde los ecosistemas centrados en aplicaciones eluden las herencias del escritorio. La inserción de anuncios en tiempo real de una aplicación de streaming del Sudeste Asiático durante eventos deportivos de 2025 logró tasas de visualización completa récord, destacando la preparación regional para la inserción avanzada de anuncios del lado del servidor. Los gobiernos están elaborando estatutos de privacidad basados en precedentes europeos, lo que lleva a los proveedores a incorporar marcos de consentimiento desde el inicio. Esta postura proactiva de cumplimiento normativo podría generar un conjunto de suministro estructuralmente más limpio que el que enfrentaron los mercados maduros en oleadas de crecimiento anteriores.

Mercado de Publicidad Programática en EMEA y LATAM

Europa sigue siendo fundamental a pesar de las regulaciones más estrictas que redujeron los grupos de cookies de terceros. Los editores apuestan decididamente por el tráfico autenticado, y las primeras colaboraciones con hash de correo electrónico cifrado lograron un aumento del 17% en solicitudes bancarias cualificadas en comparación con el retargeting basado en cookies. Aunque el cumplimiento normativo incrementa los costos operativos, la capacidad de direccionamiento determinístico está estabilizando el rendimiento, manteniendo el tamaño del mercado de publicidad programática en la región en una senda de crecimiento de un solo dígito medio. América Latina y Oriente Medio y África se quedan atrás en gasto absoluto, pero registran un rápido crecimiento relativo, impulsado por la penetración de los teléfonos inteligentes y la digitalización de la publicidad exterior urbana. Los inversores están canalizando capital hacia empresas emergentes de verificación regionales, lo que señala la confianza de los anunciantes en la escalabilidad a medio plazo.

Panorama Competitivo

Los ecosistemas de plataformas integradas y las soluciones puntuales independientes coexisten, dando forma a un campo competitivo definido por la escala de datos y las compensaciones de transparencia. En febrero de 2025, una red de recomendación de contenido cerró una adquisición de USD 900 millones de una empresa global de tecnología de video, creando un mercado omnicanal que alcanza a más de 2.000 millones de usuarios mensuales [3]Outbrain, "Outbrain Completa la Adquisición de Teads," investors.outbrain.com. El acuerdo demuestra cómo la escala horizontal entre formatos se convierte en una ventaja defensiva a medida que los compradores exigen un alcance consolidado.

La infraestructura de identidad y medición forma el segundo pilar de la consolidación. En enero de 2025, una empresa global de servicios de datos adquirió una empresa de activación de identidad para fusionar los datos de primera parte de los editores con la precisión de los archivos de crédito. La integración subraya la preferencia del mercado por la capacidad de direccionamiento compatible con la privacidad construida sobre identificadores duraderos. La optimización del lado de la oferta también registró actividad: una empresa de telecomunicaciones compró un proveedor de tecnología de publicidad exterior digital por USD 600 millones, con planes de combinar los conocimientos de los suscriptores con el inventario de pantallas en carretera [4]T-Mobile, "T-Mobile Adquirirá Publicidad DOOH de Vistar Media," t-mobile.com. Tales movimientos tienen como objetivo simplificar la logística de entrega de anuncios y asegurar una cuota incremental de editores en subcanales de alto crecimiento.

Las asociaciones entre sectores que combinan conjuntos de datos propios con tecnología de puja se han intensificado. Un proveedor de plataforma del lado de la oferta de autoservicio se asoció con un proveedor de software de contabilidad para pequeñas empresas para alimentar conocimientos transaccionales anonimizados en segmentos pujables, mejorando la propensión a la conversión B2B según PubMatic. Con las señales de alta fidelidad con consentimiento emergiendo como el activo competitivo definitorio, las empresas que controlan datos de primera parte premium —y los canales que los activan— están posicionadas para establecer los términos de negociación. Las plataformas tecnológicas independientes del lado de la demanda continúan diferenciándose a través de la transparencia, ofreciendo algoritmos controlados por el comprador y acceso a datos a nivel de registro que los grandes jardines amurallados restringen.

Líderes del Sector de Publicidad Programática

War Room Holdings, Inc

MediaMath

Digilant

Fyber N.V.

SmartyAds

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Publicidad Programática Incluidas en este Informe

- Alphabet Inc. (Google Ads)

- Meta Platforms, Inc.

- Amazon.com, Inc.

- The Trade Desk, Inc.

- Magnite, Inc.

- PubMatic, Inc.

- Index Exchange, Inc.

- Verizon Communications Inc. (Yahoo)

- Adobe Inc.

- Microsoft Corp. (Xandr)

- MediaMath Inc.

- War Room Holdings, Inc.

- Digilant

- Fyber N.V.

- SmartyAds

- Choozle, Inc.

- Zeta Global Holdings Corp.

- Criteo S.A.

- Roku, Inc.

- AppLovin Corp.

- OpenX Technologies, Inc.

- TripleLift, Inc.

- Adform A/S

Leer el Análisis de las Empresas del Mercado de Publicidad Programática

Desarrollos Recientes de la Industria en el Mercado de Publicidad Programática

- Febrero de 2025: Una red de recomendación de contenido completó la adquisición de una empresa global de tecnología de video por USD 900 millones, formando una plataforma omnicanal orientada a resultados con USD 1.700 millones en gasto publicitario anual.

- Enero de 2025: Una empresa de telecomunicaciones anunció la compra de un proveedor de tecnología de publicidad exterior digital por aproximadamente USD 600 millones para combinar los conocimientos de los suscriptores con el inventario de pantallas en carretera.

- Enero de 2025: Una plataforma independiente del lado de la demanda adquirió una empresa emergente de análisis de metadatos para reforzar los modelos de valoración a nivel de impresión en el suministro de la web abierta.

- Enero de 2025: Un especialista en medios de comercio compró una empresa de infraestructura de datos de clientes por USD 300 millones, fortaleciendo la toma de decisiones en tiempo real en entornos de comercio electrónico.

Mercado de Publicidad Programática Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de publicidad programática como todas las impresiones de anuncios digitales negociadas a través de plataformas automatizadas, incluidas las subastas en tiempo real, los mercados privados y los canales programáticos garantizados, independientemente del formato, dispositivo o vertical.

Exclusión del alcance: El gasto canalizado a través de la compra totalmente manual mediante órdenes de inserción para medios impresos, transmisión lineal o radio terrestre queda fuera de esta evaluación.

Segmentos cubiertos en este informe

- Por Plataforma de Negociación

- Puja en Tiempo Real (Subasta Abierta)

- Mercado Privado

- Publicidad Programática Garantizada

- Acuerdos Preferentes (Tarifa Fija No Reservada)

- Puja de Cabecera

- Por Canal / Formato Publicitario

- Banner de Display

- Video

- Display Móvil

- Televisión Conectada

- Publicidad Exterior Digital

- Otros

- Por Dispositivo

- Escritorio

- Móvil

- Smart TV

- Por Vertical Industrial

- Comercio Minorista y Electrónico

- Medios y Entretenimiento

- Automoción

- Banca, Servicios Financieros y Seguros

- Salud y Farmacia

- Otros

- Por Tamaño de Empresa

- Pymes

- Grandes Empresas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América Latina

- Brasil

- Argentina

- México

- Resto de América Latina

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Conversamos con directores de producto de plataformas del lado de la demanda, editores premium, compradores de agencias de medios y especialistas en marketing de marca en América del Norte, Europa, Asia-Pacífico y el Golfo. Sus aportaciones perfeccionaron las tasas de adopción de connected-TV, retail-media y pDOOH, y validaron los supuestos de tasa de victorias en subastas que los datos secundarios no podían revelar completamente.

Investigación documental

Nuestros analistas mapearon primero el gasto publicitario digital global utilizando fuentes de acceso libre, como la encuesta de ingresos del Interactive Advertising Bureau, la base de datos de conectividad de la UIT de las Naciones Unidas, los informes de comunicaciones de Ofcom y determinados portales nacionales de estadísticas. Estas fuentes clarificaron los volúmenes de inventario, la inflación del CPM y las tendencias de tiempo frente a pantallas. A continuación, recurrimos a D&B Hoovers para los datos financieros de las plataformas, a Dow Jones Factiva para el flujo de operaciones y a Questel para las solicitudes de patentes de ad-tech que señalan próximos cambios en la oferta. Un seguimiento continuo de noticias sobre las principales regulaciones de privacidad completó el contexto. Las fuentes enumeradas son ilustrativas, y numerosas publicaciones adicionales respaldaron la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento del mercado y previsión

Comenzamos con una reconstrucción descendente anclada en el gasto publicitario digital certificado, que luego se filtra a través de referencias históricas de penetración programática y se ajusta por cambios en la combinación de dispositivos. Algunas aproximaciones ascendentes, las divulgaciones de ingresos de DSP, los recuentos de impresiones × CPM promedio muestreados y las verificaciones de canales sirven como controles de razonabilidad. Las variables clave del modelo incluyen la penetración de teléfonos inteligentes, el consumo promedio de datos por usuario, los hogares incrementales con connected-TV, la cuota de inventario sin cookies y las perspectivas del PIB mundial. Una regresión multivariante, sometida a pruebas de estrés mediante análisis de escenarios, proyecta cada variable hacia adelante y produce la trayectoria 2025-2030. Las brechas de datos en las estimaciones ascendentes se cubren con interpolación específica por región, guiada por los rangos de las entrevistas primarias.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por tres capas de verificación de varianza, revisión por pares y aprobación de analistas senior. Actualizamos cada doce meses, con actualizaciones intermedias activadas por eventos materiales como la aplicación de normas de privacidad o fusiones y adquisiciones importantes, y realizamos una verificación de sentido de última milla inmediatamente antes de la publicación.

Cómo se compara el tamaño del mercado de publicidad programática de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados para este mercado suelen diferir porque las empresas parten de alcances distintos, aplican ratios de penetración divergentes y actualizan los datos en cadencias separadas.

Los principales factores de brecha incluyen si las estimaciones deducen los descuentos de los editores, cuán amplia es la definición más allá del RTB, la agresividad de la escalada del CPM a largo plazo y la frecuencia de los reajustes regulatorios. El uso disciplinado por parte de Mordor de variables transparentes, la actualización anual y la validación de doble perspectiva reducen esas variaciones.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 650 B (2025) | Mordor Intelligence | |

| USD 802 B (2024) | Consultoría Regional A | Incluye todo el gasto en display digital y video sin aislar las transacciones automatizadas, lo que infla la base |

| USD 64 B (2024) | Publicación Especializada B | Contabiliza únicamente las operaciones RTB, omite el mercado privado y los flujos garantizados, lo que ofrece una visión limitada |

| USD 12 B (2024) | Consultoría Global C | Rastrea las facturaciones de servicios gestionados en veinte países y excluye las plataformas de autoservicio, lo que lleva a una subestimación |

La comparación muestra que las estimaciones varían ampliamente cuando el alcance y las elecciones de variables divergen, razón por la cual la construcción equilibrada y transparente de Mordor sigue siendo el punto de partida confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de publicidad programática?

El mercado se sitúa en USD 0,72 billones en 2026.

¿A qué velocidad crecerá el mercado?

Se prevé una CAGR del 10,34%, impulsando los ingresos hasta USD 1,17 billones en 2031.

¿Qué región lidera en participación de mercado?

América del Norte mantiene la mayor participación con el 37,50%, respaldada por la amplia adopción de la televisión conectada.

¿Por qué la Publicidad Programática Garantizada se está expandiendo rápidamente?

Los anunciantes obtienen certeza de inventario y los editores aseguran un rendimiento predecible, lo que impulsa una CAGR proyectada del 24,15% en este subsegmento.

¿Qué años cubre este Mercado Global de Publicidad Programática?

El informe cubre el tamaño histórico del Mercado Global de Publicidad Programática para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado Global de Publicidad Programática para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

¿Cómo se están adaptando las marcas a la eliminación de las cookies?

Están aumentando la inversión en inteligencia contextual y colaboraciones de salas limpias de primera parte, que mantienen el alcance sin identificadores de terceros.

¿Qué papel desempeñan las redes de medios minoristas?

Monetizan los datos de los compradores, permitiendo un targeting determinista que ofrece aumentos de ventas medibles para las marcas participantes.

Última actualización de la página el: