Tamaño y cuota del mercado de eventos y exposiciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 60.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.23% CAGR |

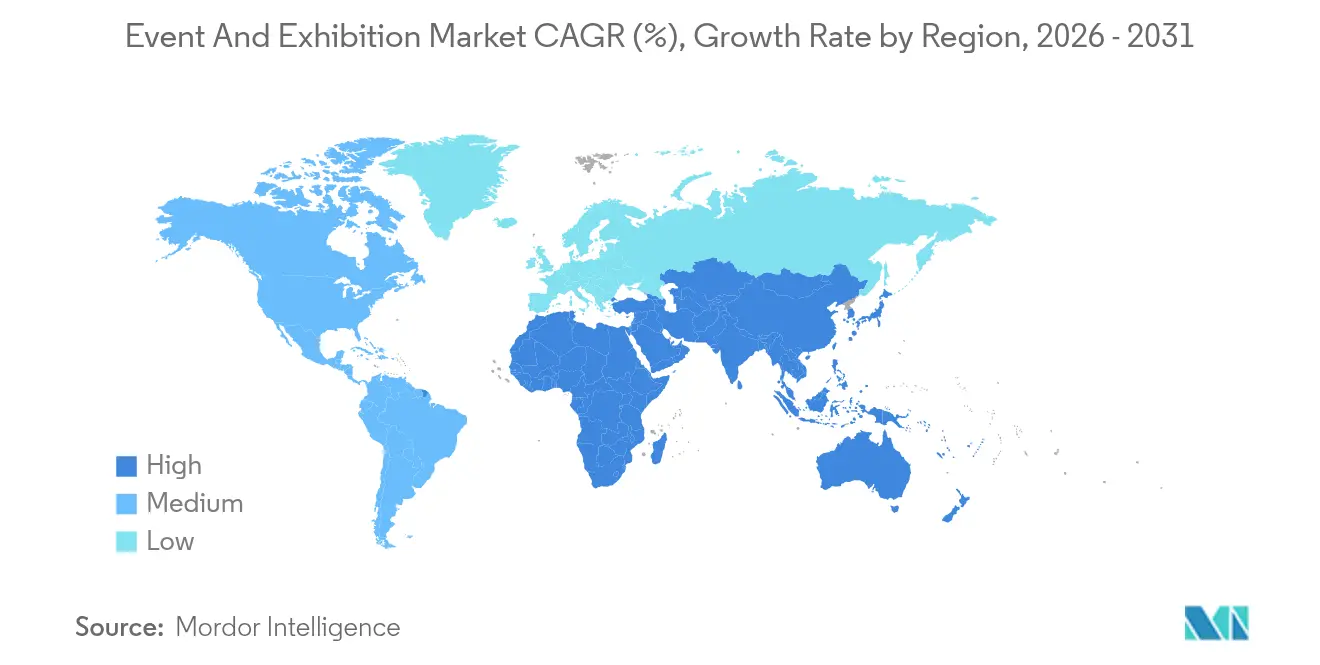

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

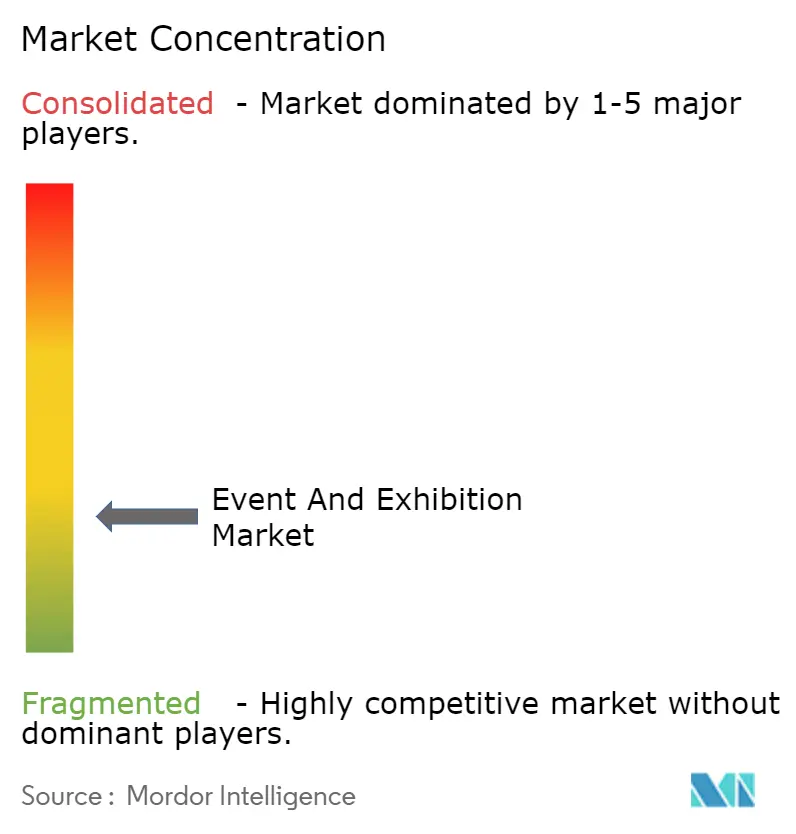

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de eventos y exposiciones por Mordor Intelligence

El tamaño del mercado de eventos y exposiciones fue valorado en USD 57,17 mil millones en 2025 y se estima que crecerá desde USD 60,16 mil millones en 2026 hasta alcanzar USD 77,62 mil millones en 2031, a una CAGR del 5,23% durante el período de previsión (2026-2031).

Los presupuestos corporativos, la adopción de formatos híbridos y los mandatos de sostenibilidad sostienen conjuntamente la demanda al mismo tiempo que transforman el diseño de los eventos empresariales. La asistencia presencial repuntó en 2024 y a principios de 2025, respaldada por el aumento del gasto en viajes y las inversiones en espacios. Las plataformas tecnológicas, especialmente las que integran IA, sustentan ahora prácticamente todas las etapas de la planificación de eventos. Las ampliaciones de infraestructura en los países del Golfo y de la ASEAN incrementan la oferta de espacios, presionando a los destinos occidentales consolidados a innovar. La consolidación entre organizadores y operadores de espacios se acelera, señalando un desplazamiento hacia eficiencias impulsadas por la escala y ecosistemas de proveedores más integrados.

Conclusiones clave del informe

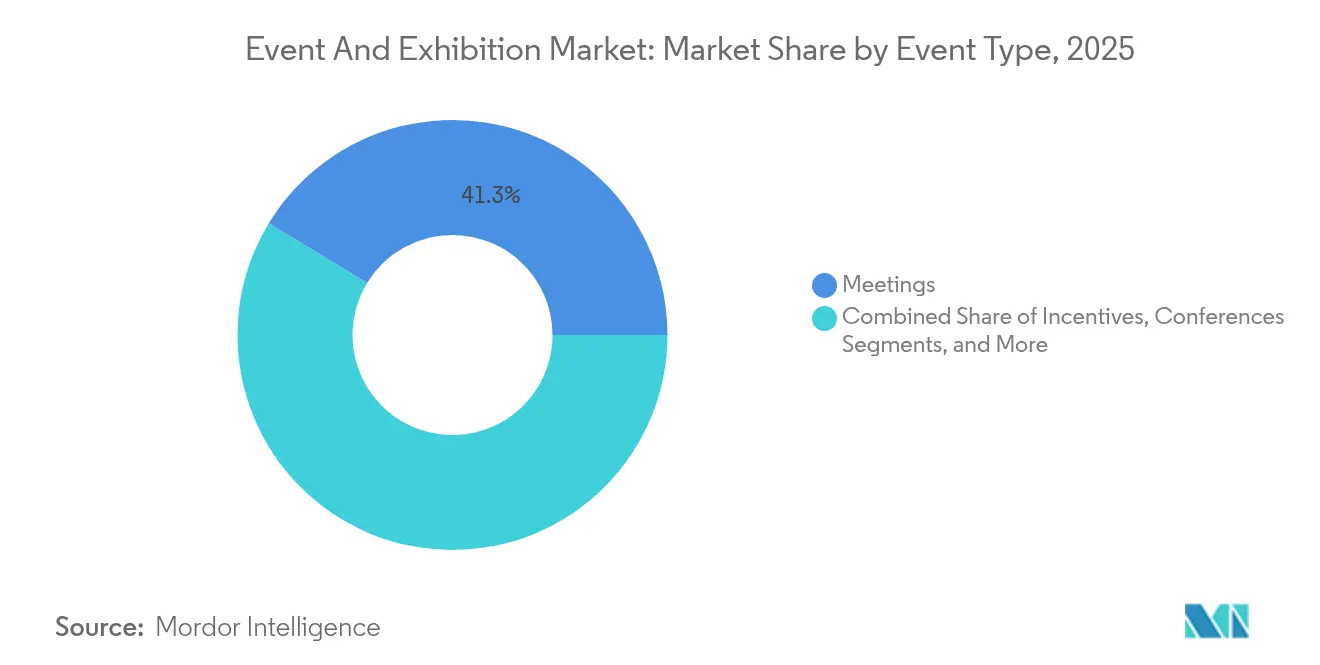

- Por tipo de evento, las Reuniones lideraron con una cuota del mercado MICE del 41,30% en 2025; los Eventos Híbridos/Virtuales avanzan a una CAGR del 6,55% hasta 2031.

- Por tipo de servicio, la Planificación y Gestión de Eventos representó el 25,55% del tamaño del mercado MICE en 2025, mientras que los Servicios Audiovisuales y Tecnológicos tienen una previsión de crecimiento del 6,78% de CAGR hasta 2031.

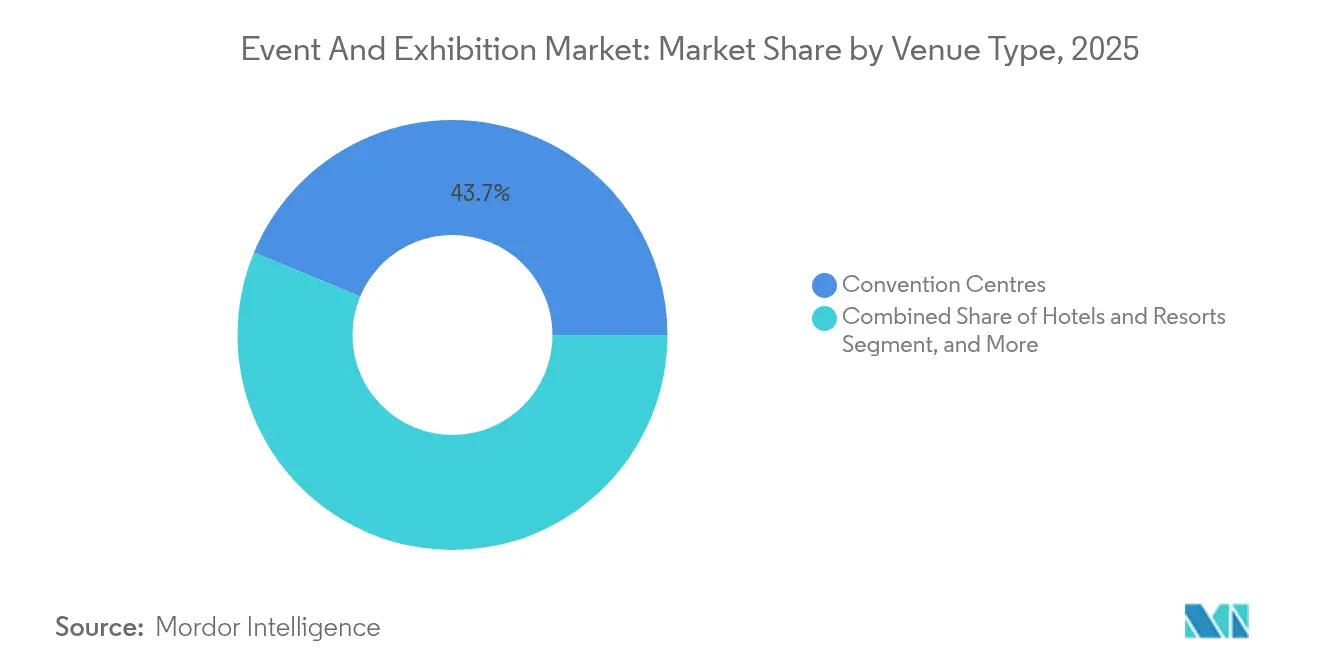

- Por tipo de lugar, los Centros de Convenciones acapararon el 43,73% del tamaño del mercado MICE en 2025; los Espacios al Aire Libre/No Convencionales tienen una proyección de expansión del 6,95% de CAGR hasta 2031.

- Por vertical industrial, TI y Telecomunicaciones capturó el 17,44% de la cuota del mercado MICE en 2025 y tiene una proyección de CAGR del 6,22% hasta 2031.

- Por geografía, América del Norte representó el 37,60% de los ingresos globales en 2025, mientras que se espera que la región de Oriente Medio y África registre una CAGR del 6,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de eventos y exposiciones

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida recuperación de los presupuestos de viajes de negocios presenciales | +1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mandatos de sostenibilidad corporativa hacia eventos con cero emisiones de carbono | +0.8% | Europa y América del Norte | Medio plazo (2-4 años) |

| Formatos híbridos habilitados por tecnología que amplían el alcance de los asistentes | +1.1% | Global | Corto plazo (≤ 2 años) |

| Incentivos de marketing de destinos en economías emergentes | +0.7% | Oriente Medio y África, ASEAN | Medio plazo (2-4 años) |

| Demanda de diseño experiencial de las generaciones Z y Millennial en el ámbito laboral | +0.6% | Centros urbanos globales | Largo plazo (≥ 4 años) |

| Grandes desarrollos de infraestructura en los mercados del Golfo y la ASEAN | +0.9% | Oriente Medio y África, Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida recuperación de los presupuestos de viajes de negocios presenciales

El gasto corporativo en viajes aumentó marcadamente durante 2024, y el 42% de las empresas presupuestó un mayor gasto para 2025 en comparación con 2024. Las intenciones de asistencia a conferencias también mejoraron; el 60% de los viajeros de negocios planificó al menos una visita a una feria comercial en 2024, lo que refleja un renovado énfasis en las relaciones presenciales. Los plazos de reserva más prolongados —con un promedio de 53 días para los viajes internacionales— muestran que los planificadores aseguran tarifas con anticipación para gestionar la incertidumbre de costes. La recuperación del gasto amplió la demanda más allá de los principales centros, impulsando ciudades secundarias donde los costes de los espacios siguen siendo más bajos. El incremento de volumen resultante ya se ha traducido en salas de reuniones de primer nivel, servicios audiovisuales y proveedores especializados de logística.

Formatos híbridos habilitados por tecnología que amplían el alcance de los asistentes

Los organizadores han pasado de las soluciones virtuales de emergencia a la implementación de estrategias híbridas maduras. Las plataformas virtuales se adoptan cada vez más, impulsadas por los avances en la personalización de contenidos y el emparejamiento inteligente basado en IA, lo que mejora significativamente la satisfacción de los asistentes. Funcionalidades como la traducción en tiempo real y las integraciones de RA/RV están eliminando las barreras geográficas y lingüísticas, permitiendo una participación más amplia del público sin incrementos sustanciales de costes. Los patrocinadores muestran mayor interés en los estands virtuales premium por su capacidad para generar clientes potenciales valiosos basados en datos. Las estructuras de eventos híbridos están demostrando ser eficaces para generar ingresos adicionales, al mismo tiempo que se alinean con los objetivos ESG y abordan las limitaciones de los presupuestos de viaje.

Mandatos de sostenibilidad corporativa orientados hacia eventos con cero emisiones de carbono

El cumplimiento de los criterios ESG evolucionó de ser una iniciativa voluntaria de marketing a convertirse en una métrica formal a nivel de consejo de administración entre 2024 y mediados de 2025. La Directiva Europea de Información Corporativa sobre Sostenibilidad exige la divulgación de emisiones de Alcance 3, lo que obliga a las empresas a cuantificar la huella de carbono de sus eventos. La adopción de la norma ISO 20121 se aceleró a medida que los planificadores buscaban marcos probados para la gestión del impacto en residuos, energía y comunidad. Los espacios con energía renovable in situ y certificaciones de cero residuos ganaron preferencia, y los paquetes de compensación de carbono se convirtieron en características estándar.[1]MeetGreen, "Compensaciones de carbono en la planificación de eventos," meetgreen.com Este cambio diferencia a los proveedores que pueden proporcionar datos listos para auditoría, convirtiendo la sostenibilidad en un filtro competitivo en lugar de un complemento periférico.

Grandes desarrollos de infraestructura en los mercados del Golfo y la ASEAN

Dubái comprometió USD 2.700 millones para ampliar el complejo de exposiciones de Expo City, con una finalización escalonada prevista para 2031.[2]Northstar Meetings Group, "Expansión del Centro de Exposiciones de Dubái en Expo City," northstarmeetingsgroup.com La ampliación de Marina Bay Sands, que entró en diseño final en 2024, añadirá un recinto con capacidad para 15.000 espectadores e instalaciones de alta gama para eventos y exposiciones o Reuniones, Incentivos, Conferencias y Exposiciones (MICE) para julio de 2029. Los proyectos paralelos en Pekín y Riad multiplican la superficie bruta disponible, reduciendo los costes de alquiler por metro cuadrado e invitando a los organizadores globales a rotar eventos alejándose de los centros occidentales congestionados. Los incentivos gubernamentales, como los programas de visado a la llegada y las exenciones fiscales, añaden un atractivo adicional para los planificadores corporativos.

Análisis del impacto de los frenos*

| Freno | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios volátiles de viajes aéreos y alojamiento | -0.9% | Corredores internacionales de largo recorrido | Corto plazo (≤ 2 años) |

| Incertidumbre geopolítica y restricciones de visado | -0.7% | Rutas Europa-Asia, flujos entre Estados Unidos y China | Medio plazo (2-4 años) |

| Costes de cumplimiento de la privacidad de datos y ciberseguridad | -0.4% | Europa, América del Norte, implantación global | Medio plazo (2-4 años) |

| Creciente escrutinio ESG sobre las huellas de carbono | -0.3% | Europa, América del Norte, Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de viajes aéreos y alojamiento

Las tarifas de habitaciones de hotel aumentaron un 4,5% por asistente para 2025, mientras que las tarifas de clase ejecutiva en vuelos transatlánticos subieron un 4% con respecto a los niveles de 2024.[3]Prevue Meetings, "Los costes por asistente aumentarán un 4,5% en 2025," prevuemeetings.com Las disparidades regionales complican la planificación: las grandes ciudades de India registraron un crecimiento de las tarifas hoteleras del 8,5-9%, mientras que algunas ciudades nórdicas subieron un 5,6%. Megaeventos como la Expo Osaka inflan los costes del inventario local en porcentajes de dos dígitos, lo que obliga a los planificadores a reservar con mayor anticipación o a reducir la duración de los programas. Estas fluctuaciones generan presupuestos de contingencia más elevados y fomentan los modelos de participación híbrida para compensar la imprevisibilidad del gasto en viajes.

Incertidumbre geopolítica y restricciones de visado

El lanzamiento del sistema ETIAS de Europa en 2025 añade tiempo y pasos de cumplimiento para 30 millones de viajeros anuales exentos de visado. Las tensas relaciones entre Estados Unidos y China mantienen la volatilidad de la política comercial, desalentando grandes delegaciones y complicando los flujos de patrocinio. El auge de la retórica nacionalista en varios mercados intensifica los rechazos de visado de última hora, erosionando la confianza en la asistencia internacional. Los organizadores responden derivando eventos hacia destinos políticamente neutrales o añadiendo sesiones virtuales para garantizar la continuidad de la participación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de evento: el dominio de las Reuniones desafiado por la innovación híbrida

Las Reuniones aportaron el 41,30% de los ingresos de 2025 dentro del mercado MICE, confirmando su papel central en la toma de decisiones y la construcción de relaciones. La estabilidad de este segmento respalda la ocupación base de los espacios y una demanda de servicios predecible. Sin embargo, los Eventos Híbridos/Virtuales tienen una previsión de CAGR del 6,55% hasta 2031, la más alta entre los formatos. El alcance incremental que ofrecen las estructuras híbridas atrae a patrocinadores que buscan impresiones globales sin costes de viaje proporcionales. Los organizadores incorporan emparejamiento inteligente asistido por IA y salas de exposición digitales, combinando la participación presencial con una sólida captación de datos. Las Conferencias siguen siendo atractivas para las reuniones centradas en contenidos, mientras que los Incentivos recuperan impulso a medida que los empleadores enfatizan la retención del talento. Las Exposiciones, que antes eran los principales generadores de volumen para los grandes espacios, ahora integran tecnología inmersiva y captación de clientes potenciales rica en datos para mantenerse relevantes. El tamaño del mercado MICE para las reuniones está en condiciones de crecer de forma constante incluso a medida que los modelos híbridos amplían el ecosistema.

Los compradores corporativos aplican métricas basadas en resultados que ponderan la profundidad del compromiso, el desempeño en sostenibilidad y el ROI. Las plataformas híbridas mitigan las huellas de carbono y la variabilidad presupuestaria, posicionándolas como complementos esenciales en lugar de sustitutos. Los proveedores que dominen la entrega sincrónica física y digital estarán en condiciones de capturar una mayor proporción ponderada por probabilidad del gasto futuro en programas.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de servicio: los Servicios Tecnológicos se aceleran en medio de la consolidación de la planificación

Los proveedores de Planificación y Gestión de Eventos representaron el 25,55% del tamaño del mercado MICE en 2025, lo que refleja la necesidad de los planificadores de contar con experiencia integrada en logística de espacios, cumplimiento normativo y participación de los asistentes. Los Servicios Audiovisuales y Tecnológicos exhiben una perspectiva de CAGR del 6,78% hasta 2031, impulsados por la demanda de transmisión de alta fidelidad, experiencias de RX y ancho de banda in situ. El Alquiler de Espacios sigue siendo indispensable, pero enfrenta compresión de márgenes a medida que nueva capacidad entra en línea en regiones emergentes. Los proveedores de Transporte y Logística navegan la volatilidad de las tarifas, requiriendo herramientas de precios dinámicos.

Los socios de Alojamiento se reposicionan mediante integraciones de fidelización y paquetes de estancia prolongada que encajan con las tendencias de turismo de negocios combinado con ocio («bleisure»). Los operadores de Alimentación y Catering adaptan sus menús hacia ofertas de origen local y predominantemente vegetales para satisfacer las métricas ESG. Las capas tecnológicas, incluida la búsqueda de espacios asistida por IA y los análisis predictivos, diferencian ahora a las agencias de servicio integral. En consecuencia, las carteras de servicios evolucionan desde partidas aisladas hacia plataformas integradas y basadas en datos optimizadas para los ciclos de vida completos de los eventos.

Por tipo de lugar: los Centros de Convenciones lideran mientras los espacios no convencionales se disparan

Los Centros de Convenciones representaron el 43,73% del tamaño del mercado MICE en 2025, lo que refleja sus economías de escala y los ecosistemas de servicios integrados. Sin embargo, los Espacios al Aire Libre/No Convencionales tienen una proyección de crecimiento del 6,95% de CAGR hasta 2031, reflejando el apetito corporativo por entornos experienciales aptos para las redes sociales. Los Hoteles y Centros Turísticos aprovechan el alojamiento integrado para asegurar programas de varios días, mientras que las Instalaciones Propias Corporativas reciben inversión renovada como instrumentos de control de costes. La cuota del mercado MICE de los centros de convenciones podría diluirse con el tiempo a medida que el público más joven prefiere la autenticidad y la estética singular. Los espacios, por tanto, actualizan la conectividad 5G, los diseños modulares y la infraestructura de apoyo para competir en flexibilidad. Las credenciales medioambientales se han convertido en un filtro clave de selección; las azoteas, los almacenes reconvertidos y las propiedades integradas en la naturaleza destacan cuando demuestran abastecimiento de energía renovable y sistemas inteligentes de gestión de residuos.

La preparación tecnológica ya no es opcional. Los organizadores exigen conectividad simétrica de 1 Gbps e integración nativa con software de eventos virtuales. Las propiedades que no pueden ofrecer paridad tecnológica ceden la demanda a espacios adaptables. En consecuencia, las prioridades de gasto de capital en 2025 se centran en infraestructuras de fibra óptica, instalaciones de LED interactivo y análisis del flujo de personas impulsado por IA.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por vertical industrial: el doble liderazgo de TI y Telecomunicaciones impulsa la innovación

TI y Telecomunicaciones aseguró una cuota del mercado MICE del 17,44% en 2025 y sigue una trayectoria de CAGR del 6,22% hasta 2031. Los continuos lanzamientos de ciclos de productos, las conferencias de desarrolladores y los ecosistemas de socios sustentan el volumen. Sanidad y Productos Farmacéuticos le sigue de cerca, impulsado por los mandatos de formación continua y las exhibiciones de I+D. El BFSI patrocina programas en torno a la tecnología financiera y el cumplimiento normativo, aunque la incertidumbre macroeconómica modera el crecimiento a corto plazo. Automoción y Fabricación desplazan el contenido hacia la electrificación y la resiliencia de la cadena de suministro. Las reuniones del Gobierno y Sector Público, incluida la Cumbre COP 30, priorizan las deliberaciones sobre acción climática. Los eventos multisectoriales emergen en torno a la sostenibilidad y la transformación digital, destacando temas de convergencia. El tamaño del mercado MICE vinculado a TI y Telecomunicaciones está preparado para una mayor expansión a medida que el 5G, la IA y la ciberseguridad siguen siendo los principales impulsores de las agendas empresariales.

Las empresas tecnológicas también actúan como adoptantes tempranas de la contabilidad de carbono y la arquitectura híbrida. Sus requisitos se trasladan a través de los contratos con proveedores, acelerando la adopción por parte del mercado en general de herramientas de seguimiento de emisiones y capas de tecnología inmersiva. Los proveedores que demuestren prácticas medioambientales verificables e infraestructura digital robusta se destacan al captar los presupuestos del sector tecnológico.

Análisis geográfico

América del Norte concentró el 37,60% de los ingresos globales del mercado MICE en 2025, respaldada por una infraestructura madura, la concentración de sedes corporativas y una avanzada adopción del formato híbrido. El gasto estadounidense en viajes de negocios alcanzó USD 265.500 millones en 2024, equivalente al 87% del volumen de 2019. El pipeline de construcción hotelera de Canadá se expandió un 54% interanual en 2024, ampliando la capacidad para eventos. México aprovechó su proximidad y estructuras de costes competitivos para atraer reuniones corporativas dirigidas a audiencias latinoamericanas. Aunque las tasas de crecimiento son moderadas, la región mantiene liderazgo en escala e innovación, ofreciendo espacios de alta conectividad y ecosistemas de servicios consolidados.

Europa se mantuvo como un destino fundamental gracias a sus activos históricos en el ámbito de las convenciones y sus rigurosos marcos regulatorios. Los criterios de sostenibilidad influyeron en el 50% de las decisiones de selección de espacios de los planificadores en 2024, y Alemania encabezó los rankings europeos como destino de reuniones. El inminente requisito del sistema ETIAS añade complejidad para los asistentes no comunitarios, aunque promete flujos de movimiento más seguros. El comportamiento de turismo combinado con ocio («bleisure») se aceleró, con el 60% de los visitantes ampliando sus viajes para actividades de ocio. El mercado MICE probablemente verá una demanda estabilizada en las ciudades de primer nivel, con programas incrementales desplazándose hacia centros secundarios con menor huella de carbono.

La región de Oriente Medio y África exhibió la perspectiva de CAGR más rápida, del 6,42% hasta 2031. La ampliación de Expo City en Dubái por USD 2.700 millones y el pipeline de espacios de la Visión 2030 de Arabia Saudí amplían la oferta y estimulan precios competitivos. Los pipelines hoteleros regionales contaban con 607 proyectos y 147.088 habitaciones a mediados de 2025. Los incentivos y las reuniones dominaron la combinación de programas en 2024, aunque los segmentos de comercio minorista y minorista en línea registraron un crecimiento del 145%, revelando una diversificación. La facilitación de visados respaldada por los gobiernos y los fondos de marketing de destinos impulsan adicionalmente el volumen de programas de entrada.

El bloque ASEAN de Asia Pacífico demostró sólidas entradas de inversión extranjera directa de USD 230.000 millones en 2024, reforzando la demanda de eventos corporativos transfronterizos. La ampliación del recinto de Marina Bay Sands promete nueva capacidad para grandes formatos para 2029, reafirmando el estatus de Singapur como centro regional. China continuó construyendo megacentros como la Fase 2 del Centro Internacional de Exposiciones de Pekín, aunque los vientos geopolíticos en contra moderaron los flujos de delegados salientes. En general, la trayectoria a largo plazo de la región sigue siendo positiva, impulsada por el crecimiento demográfico y la diversificación de las cadenas de suministro.

Panorama competitivo

Panorama competitivo

El mercado de eventos y exposiciones, o mercado MICE, exhibió una fragmentación moderada en 2024, aunque la consolidación avanzó con rapidez. Legends finalizó su adquisición de ASM Global en agosto de 2024, creando una cartera de gestión de espacios que supera los 350 recintos en cinco continentes. Informa adquirió Ascential por USD 1.500 millones, asimilando eventos insignia como Money 20/20 y Cannes Lions. Los proveedores de tecnología persiguieron la adyacencia de capacidades: Cvent incorporó el software de diseño espacial de Prismm en abril de 2025 y la suite de aplicaciones móviles de QuickMobile en julio de 2025. El interés del capital privado aumentó, evidenciado por la adquisición de Marketplace Events por parte de Clarion Capital Partners en agosto de 2025, el mayor organizador de ferias B2C de América del Norte.

La competencia se orienta ahora hacia la profundidad de la plataforma y la presencia global. Los proveedores que disponen de redes integradas de espacios, herramientas de planificación basadas en IA y credenciales de sostenibilidad auditadas aseguran el estatus de socio preferente entre los compradores corporativos. Las empresas regionales aprovechan el dominio del idioma local, la familiaridad con los marcos regulatorios y los vínculos gubernamentales para proteger su cuota en los mercados emergentes. Persisten oportunidades en espacios en blanco en los servicios de consultoría de carbono y los estudios de producción híbrida llave en mano. La interacción entre consolidación y adopción tecnológica probablemente reconfigurará el poder de negociación, empujando al mercado MICE hacia un ecosistema en el que un número menor de entidades de mayor tamaño gestionará carteras de eventos cada vez más complejas.

Líderes de la industria de eventos y exposiciones

Informa PLC

ASM Global Holdings Inc.

Messe Frankfurt GmbH

GL Events SA

Reed Exhibitions (RX Global)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Agosto de 2025: Clarion Capital Partners adquirió Marketplace Events, ampliando su cartera a 120 ferias para consumidores.

- Julio de 2025: Cvent adquirió QuickMobile, elevando las descargas acumuladas de aplicaciones móviles a 16,7 millones.

- Junio de 2025: Cvent firmó un acuerdo de servicios tecnológicos plurianual con AIM Group International.

- Abril de 2025: Cvent adquirió la empresa de diseño espacial Prismm para agilizar los flujos de trabajo de distribución de eventos en 3D.

Alcance del informe global del mercado de eventos y exposiciones

- Los eventos y exposiciones sirven como potentes instrumentos de marketing. Ofrecen la oportunidad de presentar y promocionar un producto o servicio ante una audiencia que puede tener un conocimiento limitado o nulo de las ofertas disponibles. El mercado de eventos y exposiciones está segmentado por tipo, flujo de ingresos, usuario final y geografía. Por tipo, el mercado se divide en B2B, B2C y mixto/híbrido. Por flujo de ingresos, el mercado se segmenta en tarifas de expositores, tarifas de patrocinio, tarifas de entrada y servicios. Por usuario final, el mercado se divide en el sector de bienes de consumo y comercio minorista, el sector de automoción y transporte, el sector industrial, el de entretenimiento, el de inmobiliario y propiedad, el sector de hostelería y otros usuarios finales como sanidad y farmacéutica. Por geografía, el mercado se divide en América del Norte [Estados Unidos, Canadá], Europa [Alemania, Reino Unido, Francia y resto de Europa] y Asia Pacífico [China, Japón, India, Corea del Sur y resto de Asia Pacífico], América Latina y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron sobre la base del valor (en USD).

| Reuniones |

| Incentivos |

| Conferencias |

| Exposiciones |

| Eventos Híbridos/Virtuales |

| Planificación y Gestión de Eventos |

| Alquiler de Espacios |

| Transporte y Logística |

| Alojamiento |

| Alimentación y Catering |

| Servicios Audiovisuales y Tecnológicos |

| Otros tipos de servicios |

| Centros de Convenciones |

| Hoteles y Centros Turísticos |

| Espacios al Aire Libre / No Convencionales |

| Instalaciones Propias Corporativas |

| TI y Telecomunicaciones |

| Sanidad y Productos Farmacéuticos |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Automoción y Fabricación |

| Hostelería y Turismo |

| Gobierno y Sector Público |

| Otras verticales industriales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudí | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por tipo de evento | Reuniones | ||

| Incentivos | |||

| Conferencias | |||

| Exposiciones | |||

| Eventos Híbridos/Virtuales | |||

| Por tipo de servicio | Planificación y Gestión de Eventos | ||

| Alquiler de Espacios | |||

| Transporte y Logística | |||

| Alojamiento | |||

| Alimentación y Catering | |||

| Servicios Audiovisuales y Tecnológicos | |||

| Otros tipos de servicios | |||

| Por tipo de lugar | Centros de Convenciones | ||

| Hoteles y Centros Turísticos | |||

| Espacios al Aire Libre / No Convencionales | |||

| Instalaciones Propias Corporativas | |||

| Por vertical industrial | TI y Telecomunicaciones | ||

| Sanidad y Productos Farmacéuticos | |||

| Banca, Servicios Financieros y Seguros (BFSI) | |||

| Automoción y Fabricación | |||

| Hostelería y Turismo | |||

| Gobierno y Sector Público | |||

| Otras verticales industriales | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudí | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de eventos y exposiciones en 2026?

El sector equivale a USD 60.160 millones en 2026 y tiene una previsión de alcanzar USD 77.620 millones en 2031.

¿Qué región crece más rápido en el segmento de eventos empresariales?

Se proyecta que Oriente Medio y África registre una CAGR del 6,42% hasta 2031, impulsada por cuantiosas inversiones en espacios e incentivos de marketing de destinos.

¿Qué formato de evento se expande con mayor rapidez?

Los Eventos Híbridos/Virtuales están en camino de alcanzar una CAGR del 6,55%, lo que refleja una demanda sostenida de alcance global habilitado por tecnología.

¿Qué categoría de servicios experimenta el mayor crecimiento?

Los Servicios Audiovisuales y Tecnológicos lideran con una CAGR del 6,78% a medida que las experiencias inmersivas e impulsadas por IA se convierten en estándar.

¿Qué vertical industrial gasta más en eventos?

TI y Telecomunicaciones ostenta la cuota más grande y de crecimiento más rápido, representando el 17,44% de los ingresos de 2025 y con una perspectiva de CAGR del 6,22%.

¿Qué riesgo clave deben vigilar los planificadores en 2026?

Los precios persistentemente volátiles de los viajes aéreos y el alojamiento siguen siendo el desafío presupuestario más inmediato, con un impacto negativo proyectado del 0,9% en la CAGR global.

Última actualización de la página el: