Tamaño y Participación del Mercado de Proteína de Guisante en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

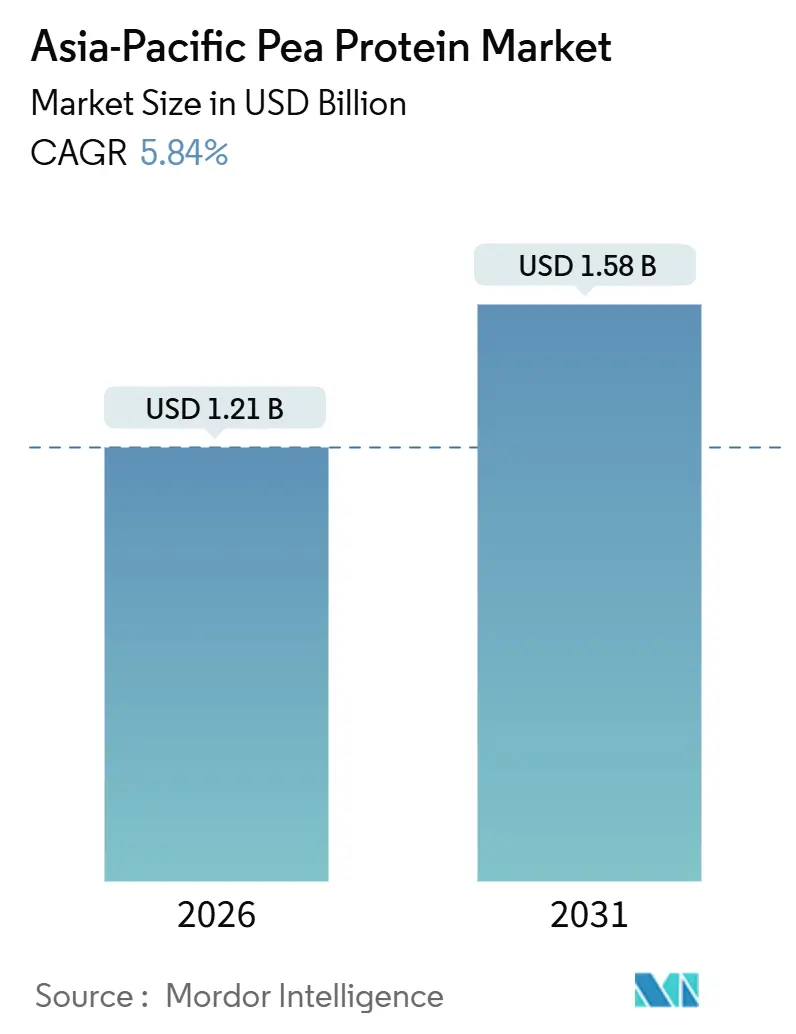

| Tamaño del Mercado (2026) | 1.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Guisante en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de proteína de guisante en Asia Pacífico se situó en USD 1,21 mil millones en 2026 y se proyecta que alcance USD 1,58 mil millones en 2031, registrando una CAGR del 5,48% durante el período de pronóstico. La expansión moderada refleja una categoría de ingredientes en maduración en la que la divergencia regulatoria y las brechas de costos frente a la soja limitan el potencial alcista, incluso cuando las dietas a base de plantas, la nutrición deportiva y las reformulaciones de alimentos acuícolas amplían la base de mercado direccionable. La demanda se ve reforzada por las políticas gubernamentales de nutrición, la financiación de capital riesgo para proteínas alternativas y los programas de mejora de leguminosas que incrementan los rendimientos de proteínas. Sin embargo, las cadenas de suministro permanecen concentradas en zonas templadas, lo que expone a los procesadores del Asia tropical a la volatilidad de fletes y aranceles. Los derechos antidumping chinos en los Estados Unidos y una investigación pendiente de la Unión Europea han redirigido los flujos de exportación hacia compradores intrarregionales, acelerando las rutas comerciales intra-asiáticas. Al mismo tiempo, los actores verticalmente integrados utilizan su escala para absorber los costos de cumplimiento relacionados con la certificación halal, el etiquetado de alérgenos y los expedientes de nuevos alimentos, preservando el margen incluso cuando los precios de los guisantes en bruto fluctúan.

Conclusiones Clave del Informe

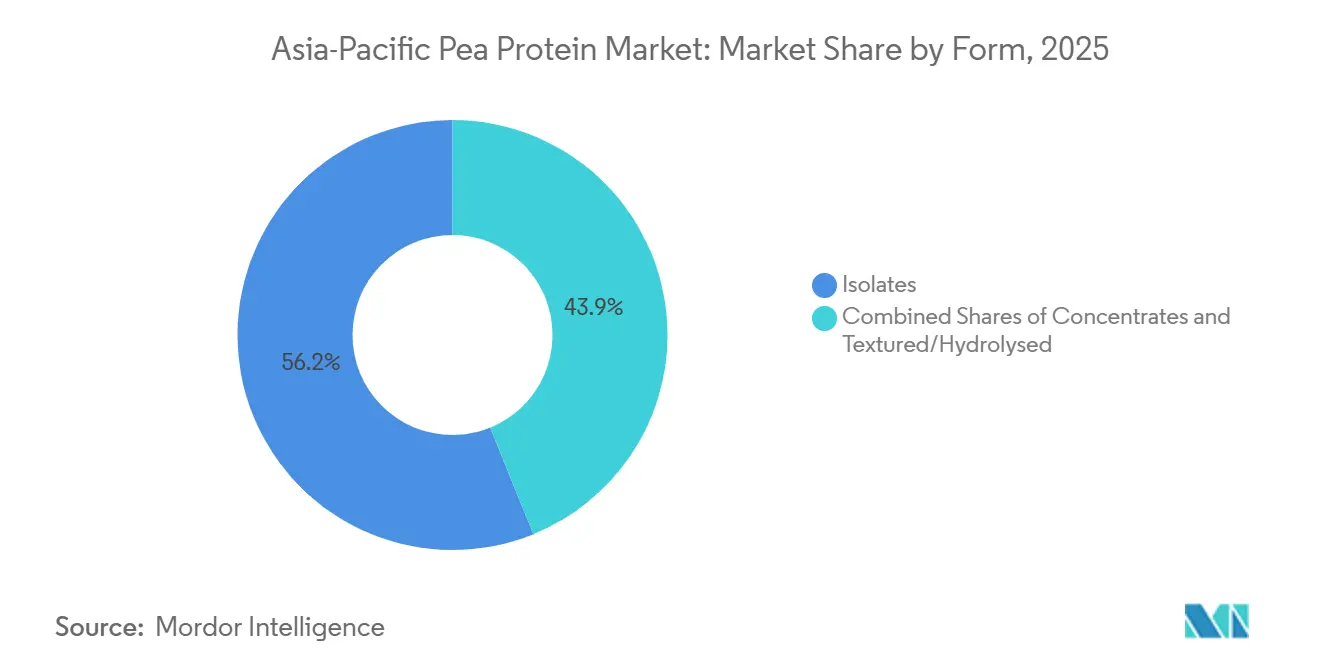

- Por forma, los aislados lideraron con el 56,15% de la participación del mercado de proteína de guisante en Asia Pacífico en 2025; los grados texturizados e hidrolizados registran la expansión más rápida con una CAGR del 8,21% hasta 2031.

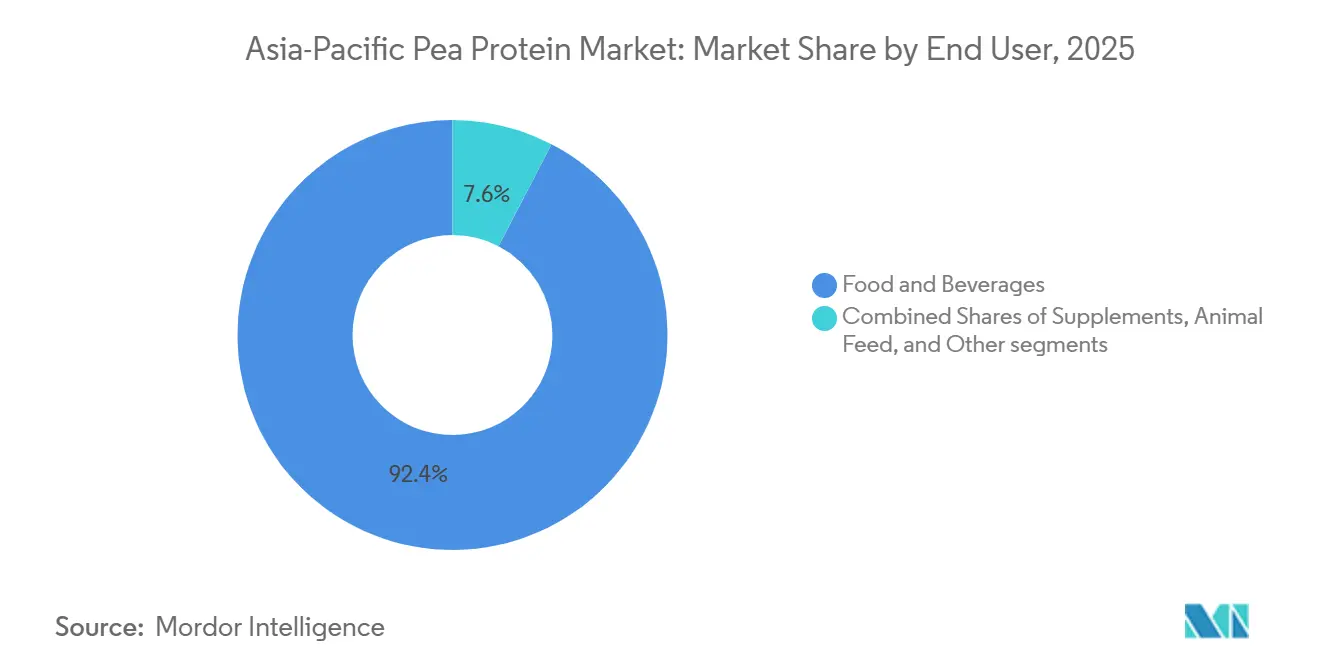

- Por usuario final, los alimentos y bebidas representaron el 92,38% del tamaño del mercado de proteína de guisante en Asia Pacífico en 2025, mientras que el alimento para animales se proyecta que aumente a una CAGR del 7,28% hasta 2031.

- Por geografía, China contribuyó con el 45,28% de los ingresos regionales en 2025, mientras que se prevé que Australia avance a una CAGR del 8,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteína de Guisante en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conciencia sobre la Salud que Favorece el Alto Contenido de Proteínas, Fibra y el Bajo Contenido de Grasa de la Proteína de Guisante | +1.2% | China, India, Japón, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Expansión de los Sectores de Alimentos y Bebidas a Base de Plantas como Alternativas a la Carne y los Lácteos | +1.5% | China, India, Singapur, Australia, Corea del Sur | Corto plazo (≤ 2 años) |

| Aumento del Veganismo y el Vegetarianismo, Especialmente en India y China | +0.9% | India, China, con extensión a Tailandia y Malasia | Largo plazo (≥ 4 años) |

| Versatilidad en Aplicaciones desde Suplementos hasta Panadería y Alimentos Funcionales | +0.8% | Japón, Corea del Sur, Australia, Singapur | Mediano plazo (2-4 años) |

| Avances Tecnológicos en la Extracción que Mejoran la Calidad y la Hipoalergenicidad | +0.7% | Global, con adopción temprana en Australia y Singapur | Largo plazo (≥ 4 años) |

| Tendencias de Salud como la Atención Preventiva y la Prevención de Enfermedades Crónicas | +0.6% | Japón, Corea del Sur, Australia, zonas urbanas de China e India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Conciencia sobre la Salud que Favorece el Alto Contenido de Proteínas, Fibra y el Bajo Contenido de Grasa de la Proteína de Guisante

La proteína de guisante aporta 21 gramos de proteína, 6 gramos de fibra dietética y menos de 2 gramos de grasa por cada 100 gramos. Esta composición nutricional se alinea con las directrices de nutrición preventiva de la Organización Mundial de la Salud para el manejo de enfermedades no transmisibles. La Encuesta de Gasto en Consumo de los Hogares de India de 2024 indica que la ingesta diaria promedio de proteínas es de 61 a 63 gramos per cápita. Si bien los cereales representan la mayor parte de esta ingesta, las leguminosas contribuyen solo entre 8 y 10 gramos. Esta brecha pone de manifiesto una demanda creciente de fuentes concentradas de proteínas que no requieren refrigeración, según señala el Ministerio de Estadística e Implementación de Programas de India[1]Fuente: Ministerio de Estadística e Implementación de Programas, India, "Encuesta de Gasto en Consumo de los Hogares 2024," mospi.gov.in. En 2025, el Ministerio de Salud, Trabajo y Bienestar de Japón actualizó sus Ingestas Dietéticas de Referencia, recomendando 1,0 gramo de proteína por kilogramo de peso corporal para adultos mayores de 65 años. Esta actualización respalda el crecimiento de bebidas fortificadas y productos de nutrición médica que contienen aislados hipoalergénicos. Los consumidores urbanos de China y Corea del Sur prestan cada vez más atención a las etiquetas de ingredientes, en particular a las puntuaciones de aminoácidos. La proteína de guisante, con un contenido de lisina de aproximadamente el 7,2% de sus aminoácidos totales, supera a la proteína de arroz, lo que la convierte en un co-ingrediente preferido en los sustitutos de comidas veganos. El CSIRO de Australia, en su hoja de ruta de nutrición de leguminosas de 2025, destacó el potencial de las variedades de guisante amarillo desarrolladas para obtener mayor contenido de aminoácidos de cadena ramificada. Sus hallazgos muestran que estas variedades pueden equipararse al aislado de suero de leche en ensayos de recuperación post-ejercicio, una afirmación que ahora es aprovechada por las marcas de nutrición deportiva en su marketing de productos.

Expansión de los Sectores de Alimentos y Bebidas a Base de Plantas como Alternativas a la Carne y los Lácteos

Durante 2024 y 2025, las empresas emergentes de proteínas alternativas en Singapur recaudaron SGD 450 millones (aproximadamente USD 335 millones) en financiación de capital riesgo, según Enterprise Singapore. Una parte significativa de esta financiación se destina a líneas de extrusión a escala piloto. En Corea del Sur, el Ministerio de Agricultura asignó KRW 100 mil millones (alrededor de USD 75 millones) en 2024 para apoyar la investigación y el desarrollo en fermentación y proteínas vegetales híbridas. Los beneficiarios de las subvenciones deben lograr la paridad de costos con la carne convencional para 2027[2]Fuente: Ministerio de Agricultura, Alimentación y Asuntos Rurales, Corea del Sur, "Financiación de I+D en Proteínas Alternativas 2024," mafra.go.kr. India lanzó la política BioE3 en 2024 con un presupuesto inicial de INR 10.000 millones de rupias (aproximadamente USD 1,2 mil millones), centrada en la fermentación de precisión. Sin embargo, la política exige que los solicitantes codesarrollen mezclas de proteínas vegetales para abordar los riesgos técnicos y de aceptación por parte de los consumidores. El informe anual de Roquette de 2024 reveló un aumento interanual del 29% en los volúmenes de trituración de guisantes, alcanzando 118 kilotoneladas. Este crecimiento fue impulsado por contratos de alternativas lácteas en China y Japón, donde aproximadamente el 90% de los adultos son intolerantes a la lactosa. En 2025, el Instituto Nacional de Alimentos de Tailandia introdujo una norma de etiquetado para productos a base de plantas. Esta norma permite las declaraciones «sin carne» únicamente si los productos contienen al menos un 12% de proteínas en peso, lo que garantiza una demanda sostenida de aislados de alta concentración.

Aumento del Veganismo y el Vegetarianismo, Especialmente en India y China

La herencia cultural y religiosa de India ha promovido tradicionalmente el vegetarianismo. Sin embargo, la Encuesta de Gasto en Consumo de los Hogares de 2024 indica un ligero descenso en el consumo per cápita de leguminosas a lo largo de los años. Esto sugiere que los hábitos alimentarios urbanos están cambiando hacia los alimentos de conveniencia, alejándose de las comidas tradicionales a base de dal. En China, el Consejo de Estado introdujo una directriz en 2024 que anima a los ciudadanos a reducir el consumo de carne en un 20% para 2030. Esta iniciativa respalda los objetivos climáticos del país en el marco del Acuerdo de París y proporciona impulso a los ingredientes de proteínas vegetales, aunque la aplicación sigue siendo inconsistente entre provincias. Según una encuesta de 2025 realizada por el Good Food Institute APAC, el 18% de los encuestados urbanos chinos se identificaron como flexitarianos, frente al 12% en 2023. La encuesta también reveló que la paridad de sabor con la proteína animal es el principal factor que impulsa las compras, superando las consideraciones medioambientales y éticas. En India, la política BioE3 designa las «proteínas alternativas» como un sector estratégico. La política incluye subvenciones que cubren hasta el 50% del gasto de capital para los fabricantes de ingredientes nacionales, un marco de subsidios que ha impulsado empresas conjuntas entre productores europeos de aislados y conglomerados alimentarios indios.

Versatilidad en Aplicaciones desde Suplementos hasta Panadería y Alimentos Funcionales

El sabor neutro y las propiedades emulsionantes de la proteína de guisante la convierten en un ingrediente versátil para los formuladores, permitiendo su uso en categorías que tradicionalmente dependían del suero de leche o la soja. En 2025, el mercado japonés de nutrición deportiva, valorado en aproximadamente JPY 120 mil millones (alrededor de USD 800 millones), registró un aumento del 15% en los productos con etiquetado vegano. El aislado de guisante tuvo una presencia destacada, apareciendo en el 40% de estos nuevos lanzamientos de productos, según informó la Asociación Japonesa de Alimentos para la Salud y la Nutrición. En 2024, la Administración de Bienes Terapéuticos de Australia aprobó varios productos de fórmula infantil que contienen aislado de proteína de guisante. Esta aprobación se basó en estudios de alergenicidad que no encontraron reacciones mediadas por IgE en ensayos con 200 lactantes con alergias a la leche de vaca. En aplicaciones de panadería, la capacidad de retención de agua de la proteína de guisante, de aproximadamente 2,5 gramos de agua por gramo de proteína, resulta ventajosa al prolongar la vida útil, especialmente en los canales de distribución a temperatura ambiente habituales en el Sudeste Asiático. Un documento de trabajo de 2025 de la Agencia para la Ciencia, la Tecnología y la Investigación de Singapur destacó que los hidrolizados de proteína de guisante pueden sustituir a las claras de huevo en merengues y espumas. Este avance, un desarrollo significativo para la pastelería vegana, ya ha sido licenciado a tres panaderías comerciales en Singapur.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores Costos de Producción en Comparación con Otras Proteínas como la Soja o las Fuentes Animales | -0.9% | China, India, Indonesia, Tailandia, Vietnam | Corto plazo (≤ 2 años) |

| Complejidades de la Cadena de Suministro e Ineficiencias en el Proceso de Extracción | -0.6% | Asia tropical (Indonesia, Tailandia, Malasia, Vietnam) | Mediano plazo (2-4 años) |

| Competencia de Proteínas Vegetales Establecidas como la Soja, el Arroz u Otras | -0.7% | China, Japón, Corea del Sur, con extensión al Sudeste Asiático | Mediano plazo (2-4 años) |

| Variaciones Regulatorias en los Países de Asia Pacífico sobre Etiquetado y Aprobaciones | -0.5% | Indonesia, Malasia, Tailandia, Filipinas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayores Costos de Producción en Comparación con Otras Proteínas como la Soja o las Fuentes Animales

Los rendimientos de extracción de proteína de guisante oscilan entre el 60% y el 90%, según el método utilizado. El fraccionamiento húmedo con precipitación isoeléctrica generalmente produce rendimientos más bajos en comparación con la clasificación neumática en seco. Por otro lado, el aislado de soja logra consistentemente rendimientos superiores al 90%, gracias a décadas de optimización de procesos y técnicas asistidas por enzimas. La extracción de proteína de guisante consume un promedio de 12 a 15 megajulios por kilogramo de aislado, principalmente debido a los múltiples ciclos de lavado y secado necesarios para eliminar los sabores no deseados. En contraste, el aislado de soja solo requiere entre 8 y 10 megajulios, beneficiándose de una infraestructura de desodorización bien establecida. Yantai Shuangta de China, que opera una capacidad de producción de proteína de guisante de 150 toneladas métricas por día, informó en su declaración anual de 2024 que los precios del guisante amarillo en bruto aumentaron un 18% interanual. Este aumento, causado por sequías en las provincias de Mongolia Interior y Heilongjiang, redujo los márgenes brutos en 3 puntos porcentuales, incluso cuando los volúmenes de ventas crecieron. En junio de 2024, los Estados Unidos impusieron derechos antidumping definitivos del 122,19% sobre las importaciones chinas de proteína de guisante, junto con derechos compensatorios que oscilaron entre el 15,15% y el 355,89%. Estas medidas excluyeron efectivamente a muchos exportadores asiáticos del mercado norteamericano, obligándolos a absorber presiones sobre los márgenes en sus ventas regionales.

Complejidades de la Cadena de Suministro e Ineficiencias en el Proceso de Extracción

Los guisantes amarillos se desarrollan mejor en climas templados con estaciones de crecimiento frescas. Esto restringe su cultivo en Asia Pacífico al norte de China, zonas específicas de Australia y Nueva Zelanda. Sin embargo, la mayoría de las instalaciones de fabricación de alimentos se ubican en regiones tropicales o subtropicales, según informa la FAO. A pesar de una demanda sustancial de los usuarios finales, Indonesia, Tailandia y Vietnam en conjunto contribuyen con menos del 5% de la capacidad de producción de proteína de guisante de la región. Este déficit obliga a los fabricantes a depender de las importaciones, lo que incrementa los plazos de entrega en 8 a 12 semanas y los expone a riesgos cambiarios. Las plantas de fraccionamiento húmedo requieren una calidad de agua constante y sistemas avanzados de tratamiento de aguas residuales. Un estudio de viabilidad de 2025 del Instituto Nacional de Alimentos de Tailandia indicó que modificar una línea de procesamiento de soja existente para adaptarla a los guisantes requeriría una inversión de capital de THB 200 millones (aproximadamente USD 5,7 millones) para mejoras como tanques de ajuste de pH y centrífugas. Por el contrario, la clasificación neumática en seco, aunque menos intensiva en agua, produce concentrados en lugar de aislados. Esta limitación restringe su uso en bebidas deportivas de alto contenido proteico, donde el estándar del mercado es del 80% al 90% de contenido proteico, según señaló el Consejo Nacional de Investigación de Canadá. En 2024, el CSIRO de Australia desarrolló una unidad de extracción móvil para procesar guisantes en las granjas, lo que podría reducir los costos de transporte en un 30%. Sin embargo, la tecnología aún no ha sido probada a escala comercial y enfrenta desafíos regulatorios relacionados con las auditorías de seguridad alimentaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Aislados Lideran, las Variedades Texturizadas Ganan Terreno en los Análogos de Carne

El tamaño del mercado de proteína de guisante en Asia Pacífico para aislados alcanzó USD 680 millones en 2025, equivalente al 56,15% del valor total, lo que refleja la solubilidad y el sabor neutro favorecidos en las alternativas lácteas. Se proyecta que las variedades texturizadas e hidrolizadas registren una CAGR del 8,21%, superando a los concentrados y aislados a medida que los fabricantes de análogos de carne buscan estructuras fibrosas que repliquen los cortes de músculo entero. Los concentrados, con un contenido proteico del 50-70%, mantienen su papel en las mezclas para panadería y los aperitivos extruidos donde la sensibilidad al costo supera a la pureza. La innovación continua en los procesos, incluido el secado a baja temperatura, reduce los niveles de inhibidores de tripsina y amplía la aceptación en fórmulas infantiles en Australia y Singapur.

Las inversiones específicas subrayan el cambio de prioridades. El aislado Peazazz C de Burcon alcanza primas del 20-30% por encima de los grados de referencia, gracias a su contenido proteico del 85% y su claridad en bebidas ácidas. Los grados texturizados de Roquette, lanzados en 2024, permiten formatos de mariscos y embutidos a base de plantas, abriendo menús en cadenas de servicio rápido de Japón y Singapur. Los hidrolizados, dado que los péptidos de menos de 5 kDa generan notas de umami, permiten a los formuladores reducir las adiciones de extracto de levadura y sodio sin sacrificar el sabor, una ventaja en los mercados que refuerzan los objetivos de reducción de sal. A medida que proliferan las declaraciones funcionales, los aislados de alta gelificación diseñados para sustituir a las claras de huevo en pastelería ayudan a las panaderías a satisfacer la demanda vegana.

Por Usuario Final: Los Alimentos Dominan, la Alimentación Animal se Acelera

Los alimentos y bebidas capturaron el 92,38% de los ingresos de 2025, impulsados por leches sin lactosa, cremas, comidas listas para consumir y artículos de panadería que combinan proteína de guisante para obtener textura y equilibrio de aminoácidos. El segmento se beneficia de las tasas de intolerancia a la lactosa que superan el 90% en los adultos del Este Asiático y los incentivos de política para reducir la ingesta de grasas saturadas. Las formulaciones de bebidas avanzan gracias a los aislados estables al pH que aportan entre 10 y 12 g de proteína por cada 250 ml de porción sin sedimentos, impulsando la penetración en el mercado entre los consumidores en movimiento. Las marcas de suplementos aprovechan los hidrolizados para una absorción rápida, especialmente en Japón, donde la demografía envejecida impulsa la nutrición de alto contenido proteico para personas mayores.

La alimentación animal, aunque solo representa el 4,6% del valor de 2025, crece a una CAGR del 7,28% a medida que las operaciones acuícolas en Indonesia, Tailandia y Vietnam buscan tasas de sustitución de harina de pescado del 25-30% para cumplir los criterios del Consejo de Administración de la Acuicultura. Los cocientes de lisina y metionina de la proteína de guisante respaldan un crecimiento comparable en tilapia y camarón, al tiempo que reducen la excreción de nitrógeno entre un 10-15%. Los avances regulatorios también favorecen el impulso: la Administración de Bienes Terapéuticos de Australia autorizó varias fórmulas infantiles que contienen aislado de guisante en 2024 tras no registrar reacciones de IgE en ensayos clínicos, lo que señala confianza en la seguridad y allana el camino para aprobaciones más amplias en Asia Pacífico. Las aplicaciones de cuidado personal siguen siendo un nicho, aunque lucrativo, para los péptidos derivados enzimáticamente con declaraciones de beneficios antienvejecimiento en Corea del Sur y Japón.

Análisis Geográfico

China mantuvo su posición clave con el 45,28% de los ingresos de 2025, respaldada por la capacidad de 150 t/día de Yantai Shuangta y la red de productores verticalmente integrada de Shandong Jianyuan. La demanda interna crece en aperitivos, alternativas lácteas y bebidas deportivas, pero las ambiciones exportadoras se enfrentan a los aranceles de los Estados Unidos y a una investigación antidumping de la Unión Europea iniciada en septiembre de 2025 que podría introducir gravámenes provisionales en 2026. A pesar de estos vientos en contra, los productores chinos pivotan hacia los compradores de la ASEAN, compensando parcialmente el volumen perdido en Occidente.

La política BioE3 de India canaliza INR 10.000 millones de rupias (USD 1,2 mil millones) hacia la fermentación y los híbridos de proteínas vegetales, fomentando empresas conjuntas para la producción local de aislados en las zonas económicas especiales de Madhya Pradesh. Sin embargo, la dependencia de los guisantes amarillos importados mantiene la presión sobre los costos hasta que se materialice la expansión de la superficie cultivada con leguminosas. El mercado japonés es modesto —la proteína de guisante representó el 1,6% de las ventas de proteínas vegetales en 2024—, pero los nichos de alimentación de mascotas y nutrición para personas mayores sostienen un posicionamiento premium.

Australia registra la trayectoria más rápida con una CAGR del 8,22% hasta 2031, impulsada por los cultivares del CSIRO que elevan el contenido proteico al 26% y los procesadores que abastecen polvos para deportistas y fórmulas infantiles al Sudeste Asiático[3]Fuente: Organización Científica e Industrial de la Commonwealth, "Hoja de Ruta de Mejora de Leguminosas 2025," csiro.au. El programa de subvenciones de I+D de KRW 100 mil millones de Corea del Sur, condicionado a la paridad de costos para 2027, impulsa formulaciones híbridas que combinan aislados de guisante con micoproteína fermentada. Los centros acuícolas de la ASEAN —Indonesia, Tailandia, Vietnam— importan aislados de China y Australia debido a la limitada capacidad de extracción local, añadiendo ciclos de entrega de 8 a 12 semanas que elevan el capital de trabajo, aunque siguen siendo más competitivos que la harina de pescado en términos de economía de conversión alimentaria. El mandato 30 por 30 de Singapur atrae la sede regional y el centro de innovación de Roquette, acelerando los ensayos de productos para climas cálidos y húmedos. La actualización halal de Malasia de 2025 abre los mercados de mayoría musulmana, mientras que Nueva Zelanda se centra en la mejora genética de leguminosas para exportación más que en el fraccionamiento posterior.

Panorama Competitivo

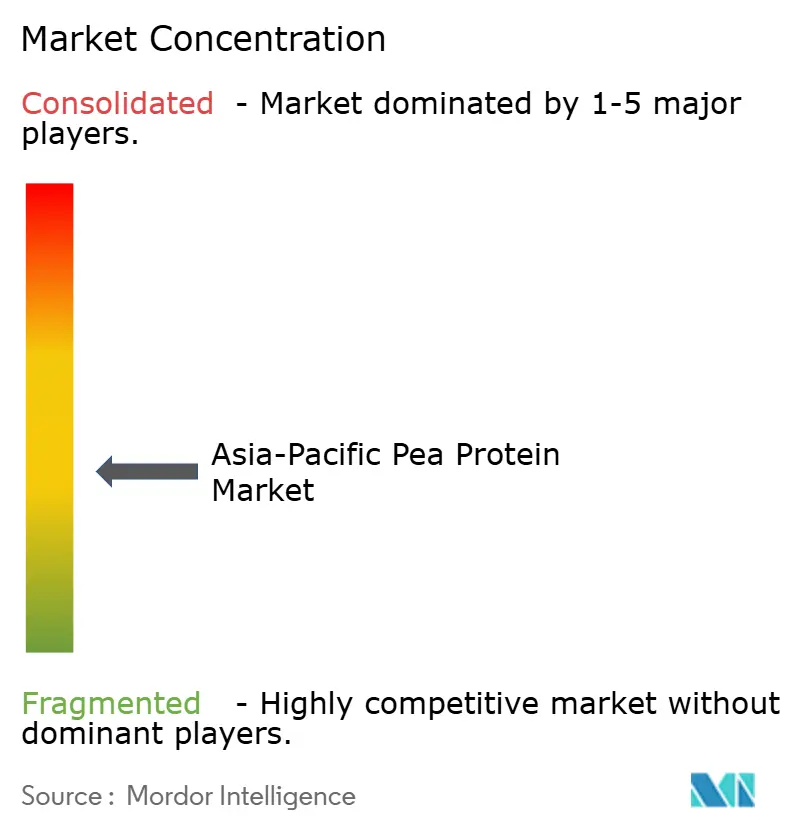

El mercado de proteína de guisante en Asia Pacífico registra una puntuación de concentración de 4 sobre 10, lo que refleja una estructura fragmentada en la que ningún actor individual controla más del 15% de la participación, aunque las ventajas de escala se acumulan en las empresas verticalmente integradas que controlan el aprovisionamiento de leguminosas en origen y la experiencia en formulación posterior. Yantai Shuangta opera 150 toneladas métricas por día de capacidad y concentra aproximadamente el 60% de la producción nacional china, apoyándose en contratos a largo plazo con productores de guisante amarillo en Mongolia Interior y Heilongjiang para fijar los costos de materia prima, aunque las ambiciones exportadoras de la empresa enfrentan vientos en contra por los derechos antidumping de los Estados Unidos del 122,19% y una investigación pendiente de la Unión Europea iniciada en septiembre de 2025. El informe anual de Roquette de 2024 reveló que los volúmenes de trituración de guisantes crecieron un 29% interanual hasta alcanzar las 118 kilotoneladas, impulsados por contratos de alternativas lácteas en China y Japón, y la decisión de la empresa de instalar su sede en Asia Pacífico en Singapur la posiciona para capitalizar las ventajas de ser pionero en materia regulatoria a medida que el marco de nuevos alimentos de la ciudad-estado evoluciona.

Burcon NutraScience logró la primera producción comercial de su aislado Peazazz C en diciembre de 2024 y aseguró un acuerdo de suministro plurianual por USD 6,8 millones en 2025, lo que demuestra que los aislados premium con un contenido proteico del 85% y menos del 1% de almidón residual pueden alcanzar precios entre un 20% y un 30% por encima de los grados de referencia. Las oportunidades de espacios en blanco se centran en las formulaciones de alimentación animal, donde los operadores acuícolas de Indonesia, Tailandia y Vietnam buscan sustitutos de harina de pescado que cumplan la certificación del Consejo de Administración de la Acuicultura y reduzcan la excreción de nitrógeno entre un 10% y un 15%, un umbral de rendimiento que el perfil de aminoácidos de la proteína de guisante puede satisfacer.

Competidores de menor tamaño como Axiom Foods y AGT Food and Ingredients están desplegando unidades de extracción móviles para procesar guisantes en las granjas, reduciendo los costos de transporte en un 30% y acortando el tiempo de comercialización, aunque la tecnología aún no ha demostrado ser viable a escala comercial y enfrenta obstáculos en las auditorías de seguridad alimentaria. Los registros de patentes revelan un giro estratégico hacia la hidrólisis enzimática y los híbridos de fermentación; la Agencia para la Ciencia, la Tecnología y la Investigación de Singapur publicó en 2025 una solicitud que describe un proceso de dos etapas que produce péptidos con actividad inhibidora de la ECA, lo que podría desbloquear declaraciones de salud cardiovascular que diferenciarían los productos en el mercado japonés de la población envejecida.

Líderes de la Industria de Proteína de Guisante en Asia Pacífico

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Incorporated

Kerry Group PLC

International Flavors and Fragrances Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Gobierno de Victoria ha inaugurado un Centro de Proteínas Vegetales de USD 9 millones en el SmartFarm de Horsham de Agriculture Victoria, respaldado por una inversión total de USD 12 millones (USD 3 millones para un invernadero adjunto), con el fin de acelerar la investigación sobre cultivos de alto contenido proteico como lentejas, garbanzos y guisantes de campo ante la creciente demanda de alimentos a base de plantas.

- Julio de 2025: La empresa emergente india de tecnología alimentaria Prot ha introducido Prot Block, un versátil ingrediente de proteína de guisante diseñado como una alternativa de etiqueta limpia y libre de alérgenos para la cocina cotidiana. Con 15 g de proteína y 10 g de fibra por 100 g, los bloques de pequeño tamaño utilizan proteína de guisante, fibra de trigo, grasa de coco y aceite de girasol, procesados mediante una plataforma propietaria para obtener una textura firme y un sabor neutro, adecuados para currys, salteados, ensaladas y aperitivos.

- Agosto de 2024: DKSH, un proveedor líder de Servicios de Expansión de Mercado, ha ampliado su acuerdo de distribución exclusiva con Cosucra, un productor belga de ingredientes alimentarios naturales, para reforzar el suministro de proteínas de guisante (Pisane) y fibras de raíz de achicoria (Fibruline, Fibrulose) en Australia y Nueva Zelanda.

Alcance del Informe del Mercado de Proteína de Guisante en Asia Pacífico

La proteína de guisante es una proteína vegetal de alta calidad en polvo extraída de guisantes amarillos partidos, conocida por ser libre de lácteos, libre de gluten y libre de soja.

El mercado de proteína de guisante en Asia Pacífico está segmentado por forma en aislados, concentrados y texturizados/hidrolizados. Por usuario final, el mercado está segmentado en alimentación animal, alimentos y bebidas, cuidado personal y cosméticos, y suplementos. Los alimentos y bebidas se segmentan adicionalmente en panadería, bebidas, cereales para el desayuno, condimentos/salsas, confitería, productos lácteos y alternativas lácteas, alimentos listos para consumir/listos para cocinar y aperitivos. Los suplementos se segmentan adicionalmente en alimentos para bebés y fórmula infantil, nutrición para personas mayores y nutrición médica, y nutrición deportiva/de rendimiento. Por geografía, el mercado está segmentado en Australia, China, India, Indonesia, Japón, Malasia, Nueva Zelanda, Corea del Sur, Tailandia, Vietnam y el resto de Asia Pacífico. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados.

| Concentrados |

| Aislados |

| Texturizados/Hidrolizados |

| Alimentación Animal | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales para el Desayuno | |

| Condimentos / Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Alimentos Listos para Consumir / Listos para Cocinar | |

| Aperitivos | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Alimentos para Bebés y Fórmula Infantil |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva / de Rendimiento |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Nueva Zelanda |

| Corea del Sur |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Forma | Concentrados | |

| Aislados | ||

| Texturizados/Hidrolizados | ||

| Usuario Final | Alimentación Animal | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales para el Desayuno | ||

| Condimentos / Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Alimentos Listos para Consumir / Listos para Cocinar | ||

| Aperitivos | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Alimentos para Bebés y Fórmula Infantil | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva / de Rendimiento | ||

| Geografía | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Nueva Zelanda | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia Pacífico | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimentación Animal y Cuidado Personal y Cosméticos son considerados consumidores finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para uso como agente aglutinante, espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuarios Finales Enriquecidos con Proteínas en el Volumen Total del Mercado de Usuarios Finales.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuarios Finales - El volumen del mercado de usuarios finales es el volumen consolidado de todos los tipos y formas de productos de usuarios finales en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfalactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene tanto grupos funcionales amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Británico de Minoristas (British Retail Consortium) |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñada para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro (Black Soldier Fly) |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína presente en el trigo, la cebada y el centeno. |

| Calostro | Es el fluido lácteo que secretan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de «proteína pura» presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA (Economic Research Service of the USDA) |

| Extrusión | Es el proceso de forzar ingredientes blandos mezclados a través de una abertura en una placa perforada o troquel diseñado para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como faba, es otro nombre para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Hojuelado | Es un proceso en el que, por lo general, un grano de cereal (como maíz, trigo o arroz) se desintegra en grañones, se cocina con aromas y jarabes, y luego se prensa en hojuelas entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible la formación o el mantenimiento de una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, servicios de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran naturalmente en los alimentos o que se pierden durante el procesamiento, con el fin de mejorar el valor nutricional de un producto alimentario. |

| FSANZ | Estándares Alimentarios Australia Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inspección y Seguridad Alimentaria (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India (Food Safety and Standards Authority of India) |

| Agente gelificante | Es un ingrediente que actúa como estabilizador y espesante para proporcionar consistencia sin rigidez mediante la formación de un gel. |

| GHG | Gas de Efecto Invernadero (Greenhouse Gas) |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada mediante la exposición de la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en fragmentos más pequeños. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína, que ha sido sometida a separación para obtener una fracción proteica pura. Contiene típicamente ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa externa de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína de unión al hierro presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de leguminosas amarillas del género Lupinus. |

| Milenial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir gran parte de los materiales alimenticios con celulosa, como las gramíneas. |

| MPC | Concentrado de proteína de leche (Milk protein concentrate) |

| MPI | Aislado de proteína de leche (Milk protein isolate) |

| MSPI | Aislado de proteína de soja metilada (Methylated soy protein isolate) |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos debido a la pérdida de tejido, generalmente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo por cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo por cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo fúngico se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se moldea en diversas formas. |

| Listo para Cocinar (LPC) | Se refiere a productos alimentarios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso que se indica en el envase. |

| Listo para Consumir (LPC) | Se refiere a un producto alimentario preparado o cocinado con antelación, que no requiere cocción ni preparación adicional antes de ser consumido. |

| RTD | Listo para Beber (Ready-to-Drink) |

| RTS | Listo para Servir (Ready-to-Serve) |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Embutido | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede estar fresca, ahumada o en escabeche, y que generalmente se introduce en una tripa. |

| Seitán | Es un sustituto de la carne a base de plantas elaborado con gluten de trigo. |

| Cápsula blanda de gelatina | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja (Soy protein concentrate) |

| SPI | Aislado de proteína de soja (Soy protein isolate) |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimentarios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o la provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta, con el objetivo de corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y modificar la sensación en boca y la textura de los productos alimentarios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin modificar sustancialmente sus demás propiedades. |

| Grasa trans | También denominada ácidos grasos trans-insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada (Textured soy protein) |

| TVP | Proteína vegetal texturizada (Textured vegetable protein) |

| WPC | Concentrado de proteína de suero de leche (Whey protein concentrate) |

| WPI | Aislado de proteína de suero de leche (Whey protein isolate) |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones primarias de expertos. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, las variables y las conclusiones de los analistas se validan mediante una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan entre distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción