Tamaño y Participación del Mercado de Análisis Geoespacial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 108.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 196.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis Geoespacial por Mordor Intelligence

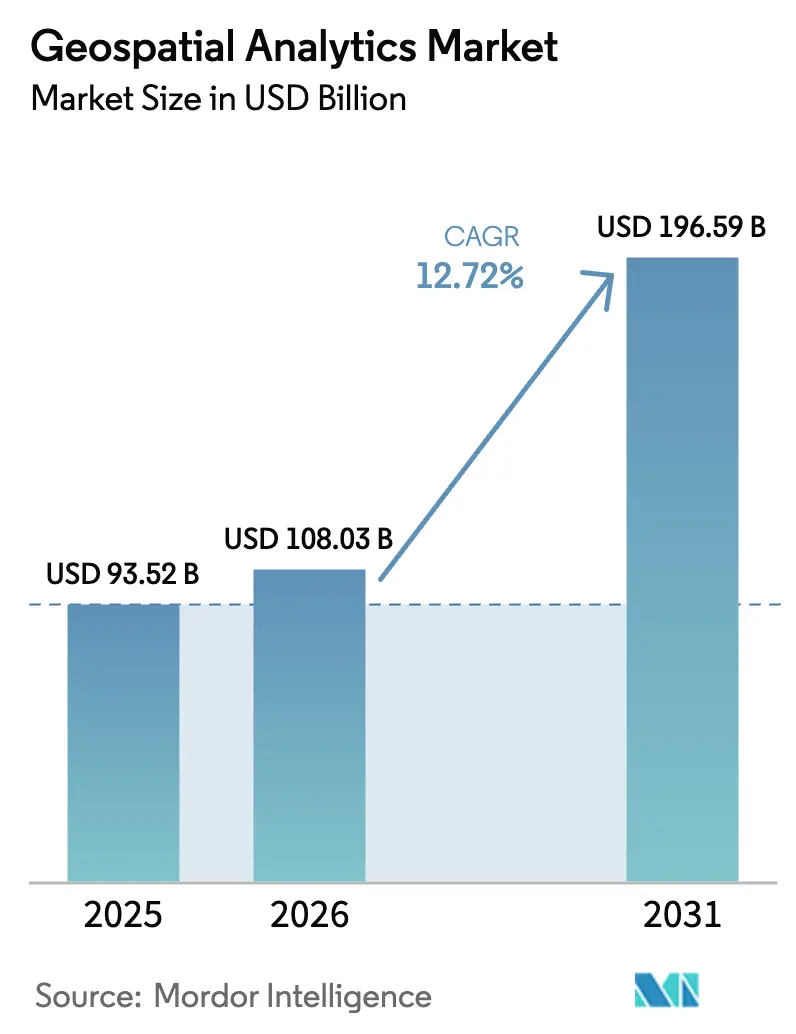

Se proyecta que el tamaño del mercado de análisis geoespacial se expanda desde USD 93,52 mil millones en 2025 y USD 108,03 mil millones en 2026 hasta USD 196,59 mil millones en 2031, registrando una CAGR del 12,72% entre 2026 y 2031. La fuerte demanda de inteligencia de ubicación en tiempo real, la reducción de los costos de lanzamiento de satélites y la rápida expansión del 5G están transformando la forma en que las empresas ingieren, procesan y actúan sobre los datos espaciales. Las naciones tratan ahora la infraestructura geoespacial como un activo estratégico, como lo evidencian la cobertura global de BeiDou de China y el mandato de datos abiertos de India bajo la Política Nacional Geoespacial. Las plataformas nativas en la nube dominan los nuevos despliegues porque procesan de forma elástica imágenes a escala de petabytes, mientras que las constelaciones de pequeños satélites con revisita diaria comprimen la latencia de los análisis de días a minutos. A pesar del impulso, las brechas de interoperabilidad y la regulación de privacidad elevan los costos de cumplimiento, especialmente para proyectos transfronterizos cubiertos por la Ley de Inteligencia Artificial de la Unión Europea.

Conclusiones Clave del Informe

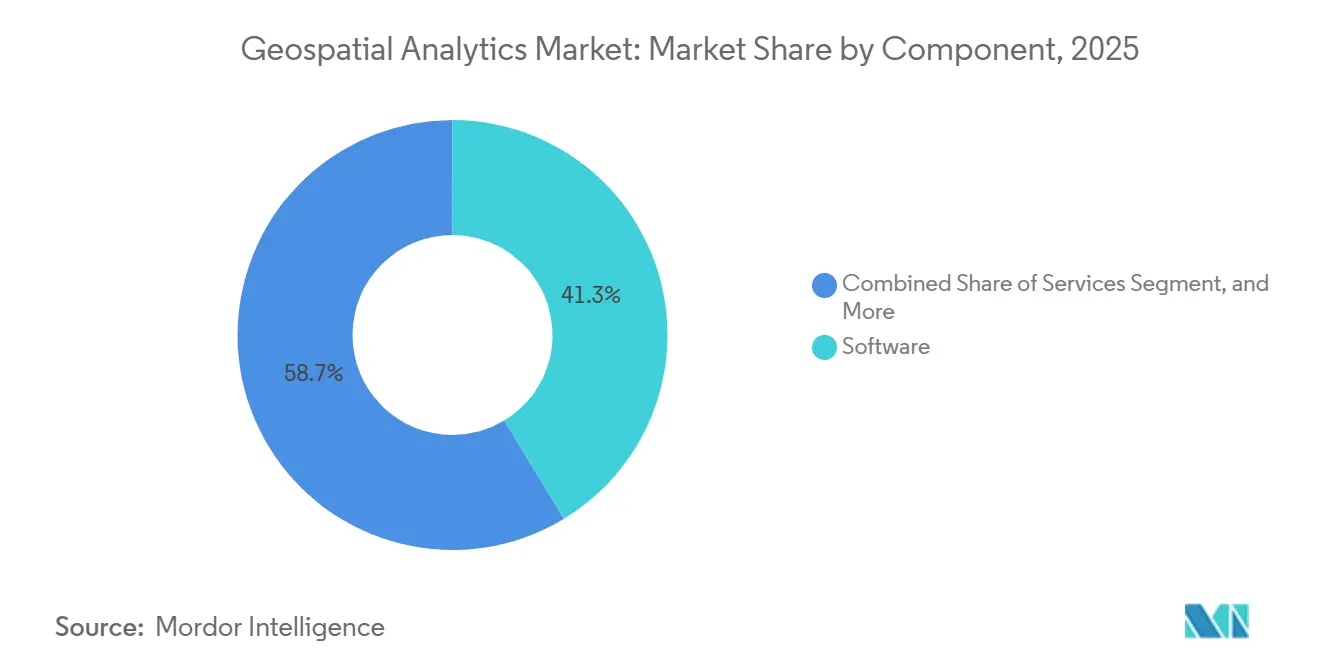

- Por componente, el software lideró con el 41,32% de la participación del mercado de análisis geoespacial en 2025, mientras que los servicios se expandirán más rápidamente a una CAGR del 13,37% hasta 2031.

- Por tipo de análisis, el análisis de superficie representó el 35,78% de los ingresos de 2025, mientras que se prevé que el análisis de redes registre una CAGR del 13,54% hasta 2031.

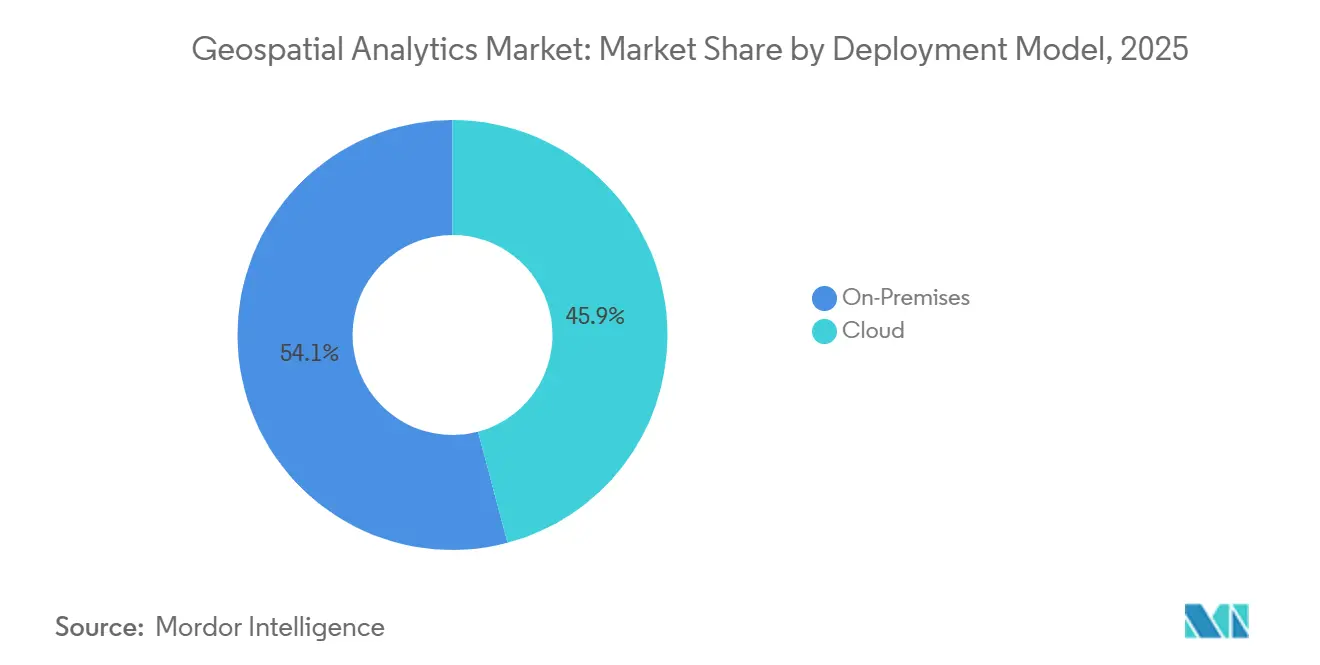

- Por modelo de implementación, el segmento en la nube concentró el 45,89% de la participación del mercado de análisis geoespacial en 2025 y debería crecer a una CAGR del 13,11%, superando a las alternativas locales.

- Por vertical de usuario final, se proyecta que transporte y logística registre la CAGR más alta del 14,36%, superando al gobierno, que representó el 23,76% del gasto en 2025.

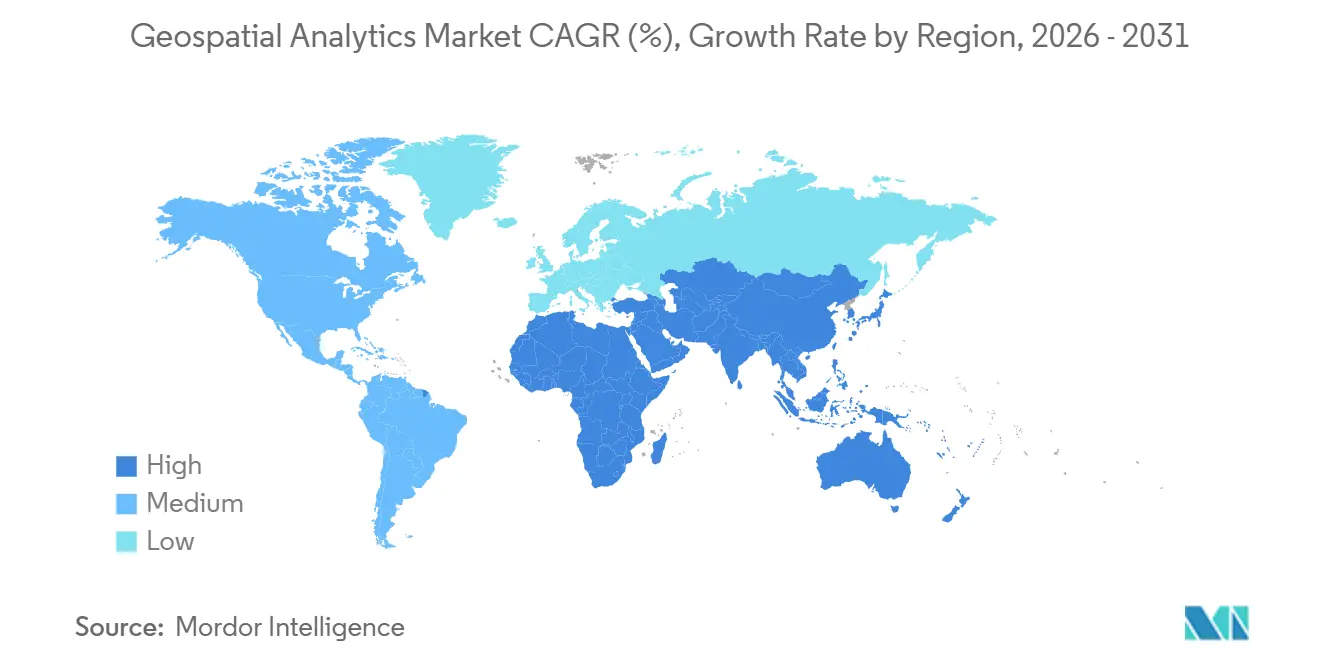

- Por geografía, América del Norte retuvo el 35,92% de la participación del mercado de análisis geoespacial en 2025, aunque Asia-Pacífico está en camino de alcanzar la CAGR más rápida del 13,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Análisis Geoespacial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Programas de Ciudades Inteligentes | +2.3% | Global, con concentración en Asia-Pacífico, Oriente Medio y determinadas áreas metropolitanas de América del Norte | Mediano plazo (2-4 años) |

| Integración de Servicios de Ubicación Habilitados por 5G | +2.1% | América del Norte, Europa, mercados principales de Asia-Pacífico (China, Corea del Sur, Japón) | Corto plazo (≤ 2 años) |

| Proliferación de Datos Espaciales Derivados del IoT | +1.9% | Global, con adopción temprana en los sectores industrial y agrícola | Mediano plazo (2-4 años) |

| Constelaciones de Pequeños Satélites que Habilitan Imágenes de Alta Revisita | +1.7% | Global, con aplicaciones de defensa y agricultura liderando en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Demanda de Análisis Hiperlocal de ESG y Riesgo Climático | +1.5% | Europa, América del Norte, con expansión hacia los centros financieros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Geovallado en Tiempo Real para Operaciones Autónomas | +1.4% | América del Norte, Europa, China, con despliegues piloto en Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Programas de Ciudades Inteligentes

Las agencias municipales integran plataformas espaciales en centros de control de tráfico, redes de energía y salas de mando de emergencias, convirtiendo el mercado de análisis geoespacial en un elemento central de las estrategias de resiliencia urbana. La Estrategia IoT de la Ciudad de Nueva York de 2024 exige que cada nuevo proyecto de infraestructura transmita metadatos espaciales a un gemelo digital, lo que permite el mantenimiento predictivo de carreteras, puentes y tuberías de agua.[1]Oficina del Alcalde de Nueva York, "Estrategia IoT de Nueva York," nyc.gov El Reino Unido destinó 40 millones de GBP (51 millones de USD) al Registro Nacional de Activos del Subsuelo en 2025 para reducir los daños a los servicios públicos, lo que señala un cambio de proyectos piloto a despliegues a escala de ciudad. El software basado en suscripción se prefiere frente al hardware local intensivo en capital, ya que los precios basados en el consumo se alinean con el crecimiento en la densidad de sensores. Como resultado, los proveedores en la nube agrupan mapeo, enrutamiento y flujos de datos en tiempo real, reduciendo las barreras de entrada para las ciudades medianas. El mercado de análisis geoespacial se beneficia, por tanto, de contratos municipales predecibles que proporcionan visibilidad de ingresos a largo plazo.

Integración de Servicios de Ubicación Habilitados por 5G

El posicionamiento submétrico derivado de las mediciones de fase de portadora 5G elimina las interrupciones satelitales en los cañones urbanos. La especificación 3GPP Release 17 introdujo métricas de integridad que desbloquean aplicaciones de vehículos autónomos de seguridad crítica.[2]3GPP, "Release 17," 3gpp.org Cisco espera que 1.900 millones de dispositivos 5G admitan servicios basados en ubicación para 2027. TomTom integró datos 5G en su HD Live Map, logrando precisión a nivel de carril sin necesidad de balizas en la carretera. El menor consumo de batería y los menores costos de hardware están ampliando la adopción más allá de los teléfonos inteligentes de gama alta hacia dispositivos portátiles y sensores industriales. En consecuencia, el mercado de análisis geoespacial registra una creciente demanda de API que fusionan el posicionamiento 5G con datos satelitales e inerciales para garantizar una cobertura ubicua.

Proliferación de Datos Espaciales Derivados del IoT

Los sensores industriales producirán 79,4 zettabytes de datos espaciales anuales para 2025, convirtiendo el procesamiento de flujos en una capacidad central para cada proveedor del mercado de análisis geoespacial. En agricultura, el Centro de Operaciones de John Deere gestionó datos de 280 millones de acres en 2024, reduciendo el uso de nitrógeno en un 15% mientras mantenía el rendimiento. Las empresas de servicios públicos incorporan módulos GPS en medidores inteligentes para mapear anomalías de consumo y prevenir cortes. Sin embargo, la combinación de sistemas de coordenadas y marcas de tiempo de sensores dispares requiere middleware que reproyecte los datos sobre la marcha. Los proveedores que responden con canalizaciones de ingesta agnósticas al esquema obtienen una ventaja, impulsando la consolidación en el mercado de análisis geoespacial.

Constelaciones de Pequeños Satélites que Habilitan Imágenes de Alta Revisita

La constelación Pelican de Planet Labs ofrece imágenes de 30 centímetros y asignación de tareas el mismo día, lo que permite a las aseguradoras activar evaluaciones de daños automatizadas en cuestión de horas tras un huracán.[3]Planet Labs, "Constelación Pelican," planet.com WorldView Legion de Maxar aumentó la recolección diaria a 6,8 millones de km² en 2024, satisfaciendo las necesidades militares de detección de cambios. La Agencia Espacial Europea contribuirá con modelos de elevación digital globales de 4 metros para 2027 a través de la misión CO3D. Las cargas útiles miniaturizadas y la reducción de los precios de lanzamiento democratizan el acceso a las imágenes, permitiendo a las empresas emergentes desarrollar aplicaciones agrícolas o energéticas sin poseer satélites. Este desarrollo aumenta la demanda potencial e intensifica la competencia en el mercado de análisis geoespacial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos y Complejidad Operativa | -1.8% | Global, con impacto agudo en pequeñas y medianas empresas y mercados emergentes | Corto plazo (≤ 2 años) |

| Obstáculos Legales y de Privacidad | -1.6% | Europa, América del Norte, con regulaciones emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Sesgo de Datos en Modelos Espaciales Impulsados por IA | -0.9% | Global, con mayor escrutinio en sectores regulados (finanzas, salud, gobierno) | Largo plazo (≥ 4 años) |

| Interoperabilidad entre Estándares Heterogéneos | -1.2% | Global, con mayor fragmentación en despliegues transfronterizos y de múltiples proveedores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos y Complejidad Operativa

Las infraestructuras de datos espaciales suelen comenzar en USD 50.000 por año para licencias multiusuario, sin incluir honorarios de consultoría y adquisición de datos. Los cartógrafos especializados y los ingenieros de teledetección exigen salarios elevados, que son escasos fuera de las grandes áreas metropolitanas. Las imágenes satelitales sin procesar requieren calibración radiométrica, corrección atmosférica y ortorrectificación. Cada paso consume GPU y almacenamiento que las empresas más pequeñas tienen dificultades para costear. Las desviaciones presupuestarias retrasan el retorno de la inversión, lo que ralentiza la difusión de las plataformas del mercado de análisis geoespacial entre las empresas medianas.

Obstáculos Legales y de Privacidad

Bajo el RGPD y la Ley de Privacidad del Consumidor de California, los datos de ubicación se consideran información personal, lo que requiere consentimiento explícito y minimización del almacenamiento. La Ley de IA de la UE clasifica las herramientas de identificación biométrica en tiempo real que utilizan datos espaciales como de alto riesgo, exigiendo supervisión humana y auditorías de conformidad. Las normas de localización de datos en China, Rusia e India requieren almacenamiento en el país, lo que fragmenta las arquitecturas en la nube. En ausencia de un estándar de anonimización armonizado, la incertidumbre jurídica desincentiva la inversión. Los equipos de cumplimiento normativo participan ahora en las decisiones de adquisición, alargando los ciclos de ventas en todo el mercado de análisis geoespacial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan al Software en Demanda de Integración

Se proyecta que los ingresos por servicios crezcan a una CAGR del 13,37% entre 2026 y 2031, aunque el software representó el 41,32% de la participación del mercado de análisis geoespacial en 2025. La división de consultoría de Deloitte registró un crecimiento interanual del 22% en 2025, ya que los clientes buscaban paneles de riesgo climático llave en mano. ArcGIS Enterprise 11.4 en contenedores de Esri redujo los costos de infraestructura en un 30% y prolongó la vida útil del software. Las plataformas gestionadas que fusionan algoritmos con licencia con ingeniería de datos externalizada difuminan la frontera entre software y servicios. El hardware queda rezagado porque las instancias de GPU en la nube reemplazan a las estaciones de trabajo especializadas locales. El mercado de análisis geoespacial observa cómo los integradores agrupan suscripciones de imágenes, modelos de aprendizaje automático y mantenimiento de canalizaciones de datos, lo que acelera la adopción entre organizaciones que carecen de experiencia espacial interna. Los servicios, por tanto, siguen siendo el catalizador que desbloquea los ingresos de software posteriores, fomentando un ciclo virtuoso para los proveedores.

Una proporción creciente de contratos especifica pagos basados en resultados vinculados a la mejora del rendimiento o al ahorro de combustible. Este cambio alinea los incentivos de los proveedores con el éxito del cliente, impulsando las tasas de retención. Las bibliotecas de código abierto como GDAL y PostGIS reducen las barreras de entrada, aunque los clientes siguen pagando por personalización y soporte. A medida que aumenta la complejidad de la integración, los socios asesores incluyen talleres de gestión del cambio para garantizar que los nuevos flujos de trabajo analíticos queden integrados en las operaciones diarias. En consecuencia, el mercado de análisis geoespacial probablemente verá asociaciones más profundas en lugar de acuerdos de licencia puntuales hasta 2031.

Por Tipo de Análisis: El Análisis de Redes Gana Terreno en la Optimización de Rutas

En 2025, el análisis de superficie representó el 35,78% del mercado, mientras que se proyecta que el análisis de redes crezca a una CAGR del 13,54% hasta 2031. La logística de última milla aprovecha el enrutamiento dinámico para reducir el tiempo de inactividad; UPS ahorró 10 millones de galones de combustible anuales minimizando los giros a la izquierda. Las empresas de servicios públicos simulan la resiliencia de la red para priorizar las mejoras, mientras que las agencias de seguridad pública prueban escenarios de evacuación. El análisis de superficie domina en agricultura y minería, donde la pendiente y las cuencas hidrográficas guían los planes de siembra y voladura. El auge de la realidad aumentada sustenta un crecimiento constante en la geovisualización, y el iTwin de Bentley hace que las revisiones 3D inmersivas sean habituales en campos especializados, mientras que las estadísticas espaciales y la geocodificación impulsan tareas de epidemiología y selección de ubicaciones. El mercado de análisis geoespacial se diversifica así entre tipos de análisis, pero los algoritmos de redes vinculados a flujos de datos en tiempo real siguen siendo el motor más rápido del retorno de la inversión.

La demanda de logística multimodal está impulsando a los proveedores a fusionar redes de carretera, ferroviarias, marítimas y aéreas en un grafo unificado. La combinación de restricciones de aristas, como alturas de puentes o normas de carga peligrosa, con tiempos de viaje históricos mejora la precisión del tiempo estimado de llegada. Los desarrolladores recurren cada vez más a microservicios a través de interfaces API OGC RESTful que abstraen uniones espaciales complejas. Este enfoque acelera el despliegue y mantiene el cómputo cerca de los datos, mejorando la latencia. Como resultado, las organizaciones consideran el análisis de redes como una capacidad crítica para el negocio en lugar de un complemento opcional, impulsando mayores ganancias de participación dentro del mercado de análisis geoespacial.

Por Modelo de Implementación: La Nube Domina en Escalabilidad

La nube representó el 45,89% de la base instalada de 2025 y avanzará a una CAGR del 13,11%, lo que refleja su procesamiento elástico de imágenes a escala de petabytes. Azure Maps abarca ahora 60 regiones, ofreciendo una latencia inferior a 50 milisegundos para las verificaciones de geovallado. AWS integró el Servicio de Ubicación en Bedrock, permitiendo a los analistas realizar consultas espaciales en lenguaje natural. Los patrones híbridos emergen donde las agencias de defensa procesan datos confidenciales de forma local, pero el cómputo en ráfaga en la nube se activa para la detección de cambios de alta resolución. Los precios basados en el consumo alinean los costos con el uso, haciendo que el análisis espacial sea accesible para las empresas medianas. No obstante, las normas de soberanía llevan a algunas empresas de servicios públicos europeas a desplegar nubes privadas en centros de datos localizados. Los proveedores responden ofreciendo imágenes de contenedores desplegables en cualquier infraestructura, cerrando brechas y consolidando el giro del mercado de análisis geoespacial hacia el software como servicio.

El procesamiento en el borde se vuelve importante cuando los drones transmiten vídeo a pasarelas de campo cercanas para la detección de objetos de primera línea. Los proveedores en la nube, por tanto, extienden los tiempos de ejecución a hardware reforzado, reduciendo el tráfico de retorno y habilitando la acción inmediata. Las herramientas unifican los flujos de trabajo de DevOps entre la nube y el borde, ajustando los ciclos de retroalimentación. Esta flexibilidad consolida el liderazgo de la nube mientras mantiene un papel para los dispositivos de borde especializados. En consecuencia, el mercado de análisis geoespacial refleja un continuo, no una elección binaria, con recursos en la nube orquestados a lo largo de la cadena de procesamiento de datos.

Por Vertical de Usuario Final: Transporte y Logística Lideran el Crecimiento

Transporte y logística registrará una CAGR del 14,36%, la más rápida entre todos los sectores verticales, impulsada por el comercio electrónico, la entrega en el mismo día y las flotas autónomas. Resilience360 de DHL combina paneles de riesgo de cadena de suministro con seguimiento en vivo de buques y vuelos para redirigir envíos ante interrupciones. El gobierno contribuyó con el 23,76% del gasto de 2025 a través de compras de imágenes de defensa y gasto en ciudades inteligentes. La Oficina Nacional de Reconocimiento adjudicó a Maxar un contrato electro-óptico de USD 3.200 millones en 2024, lo que señala una demanda sostenida del sector público. La agricultura adopta herramientas de agricultura de precisión como FieldView de Climate Corporation, que cubrió 180 millones de acres en 2025. El sector sanitario utiliza datos espaciales para la ubicación de instalaciones y el mapeo de enfermedades, mientras que las empresas de servicios públicos despliegan mantenimiento predictivo en líneas eléctricas. La adopción intersectorial diversifica los ingresos, aunque los mayores valores por proyecto en logística impulsan la aceleración general del mercado de análisis geoespacial.

La integración con los sistemas de gestión de almacenes permite a los transportistas ofrecer ventanas de entrega precisas, mejorando la satisfacción del cliente. La asignación de puertas de muelle mejora el rendimiento del patio, y el geovallado hace cumplir los descansos de los conductores, reduciendo el consumo de combustible. Los reguladores permiten corredores limitados para camiones autónomos, lo que aumenta la necesidad de análisis de geovallado dinámico. A medida que se endurecen las normas de contabilidad de carbono, los transportistas integran datos de emisiones y ofrecen opciones de rutas más ecológicas. Estas tendencias convergentes vinculan a los actores del transporte a contratos plurianuales, estabilizando los flujos de caja para los proveedores en todo el mercado de análisis geoespacial.

Análisis Geográfico

América del Norte concentró el 35,92% de la participación del mercado de análisis geoespacial en 2025, respaldada por la contratación de defensa y los despliegues maduros de ciudades inteligentes. El programa de Mando y Control Conjunto de Todos los Dominios de los Estados Unidos incorpora inteligencia de ubicación en todos los servicios, mientras que L3Harris suministró sensores WESCAM MX-25 para aeronaves de reconocimiento en 2024. El portal federal de datos abiertos de Canadá publicó capas topográficas y catastrales en 2025, invitando a la reutilización comercial. México equipa a los estados costeros con gemelos digitales para el monitoreo de inundaciones y acelerar la respuesta ante desastres. El crecimiento se ralentiza a medida que los ciclos de reemplazo, y no los primeros despliegues, dominan el mercado, aunque los complementos de inteligencia artificial sostienen el gasto incremental.

Se prevé que Asia-Pacífico registre una CAGR del 13,76%, el ritmo regional más rápido, impulsado por masivas inversiones del sector público. BeiDou de China contabilizó 1.500 millones de dispositivos activos para 2025, permeando la agricultura, los servicios de transporte compartido y los servicios de emergencia. India puso en marcha su Política Nacional Geoespacial en 2024, liberalizando el acceso a imágenes de alta resolución y exigiendo metadatos espaciales en todos los ministerios, lo que impulsó la innovación privada. Japón asignó 50.000 millones de JPY (340 millones de USD) a modelos de ciudades en 3D para la preparación ante desastres. Corea del Sur y Australia despliegan proyectos piloto de ciudades inteligentes, mientras que las naciones del Sudeste Asiático modernizan los registros de tierras y el monitoreo forestal. Las imágenes más económicas y la mayor penetración de los teléfonos inteligentes amplían los servicios de ubicación para el consumidor, ampliando la base del mercado de análisis geoespacial.

La trayectoria de Europa depende de la armonización regulatoria. La Directiva INSPIRE impulsa el intercambio de datos transfronterizos, reduciendo la fricción para las aplicaciones de logística y medioambiente. El gemelo digital nacional de Alemania integra datos de infraestructura para la adaptación climática. El Reino Unido amplía el mapeo del subsuelo para reducir los incidentes de daños a los servicios públicos, mientras que Francia financia satélites militares de observación de la Tierra. Los países de Oriente Medio, liderados por la Visión 2030 de Arabia Saudita, incorporan capas geoespaciales en todos los portales de servicios públicos. África registra avances en las reformas de tenencia de la tierra en Sudáfrica y en la planificación del riego en Egipto. América del Sur aprovecha los satélites del INPE de Brasil para vigilar la deforestación del Amazonas, y Argentina despliega programas de agricultura de precisión. Estas iniciativas amplían colectivamente el mercado de análisis geoespacial más allá de su núcleo occidental tradicional.

Panorama regulatorio

Los análisis de ubicación y observación terrestre enfrentan una combinación cada vez más estricta de normas de privacidad, gobernanza de IA y regulaciones nacionales de datos geoespaciales que determinan el acceso a los datos y su entrega transfronteriza. El RGPD y la Ley de Privacidad del Consumidor de California tratan los datos de ubicación precisos como información personal, mientras que la Ley de IA de la Unión Europea eleva los requisitos de cumplimiento para usos de alto riesgo, como la identificación biométrica en tiempo real, que pueden depender de datos espaciales. En Estados Unidos, el Comité Federal de Datos Geográficos (FGDC) aprobó el Plan Estratégico de la Infraestructura Nacional de Datos Espaciales (NSDI) 2025-2035 el 18 de octubre de 2024, reforzando la interoperabilidad y los estándares abiertos como ejes de contratación para los programas geoespaciales del sector público.

Los estándares y las leyes nacionales de datos avanzan en paralelo para reducir la fragmentación entre las pilas tecnológicas de múltiples proveedores. En marzo de 2026, la Comisión de Estadística de las Naciones Unidas aprobó la segunda edición del Marco Estadístico Geoespacial Global (GSGF), fortaleciendo el mandato de integrar capas geoespaciales en las estadísticas oficiales. Omán emitió el Decreto Real 43/2026 (publicado el 5 de abril de 2026), que establece una Ley Nacional de Datos e Información Geoespacial, mientras que el Open Geospatial Consortium (OGC) publicó el estándar JSON-FG en mayo de 2026 y abrió un período de comentario público en julio de 2026 para la propuesta 3D Tiles 2.0, ambos orientados a un intercambio más coherente, basado en API y nativo en la nube, de datos vectoriales y 3D.

Análisis de la cadena de valor

La cadena de valor comienza con la creación y captura de datos de múltiples fuentes, incluidas imágenes satelitales y aéreas, drones, LiDAR e IoT y telemática terrestre. Luego pasa por etapas de preparación de datos como calibración, ortorrectificación, georreferenciación y control de calidad para producir capas listas para el análisis. La capa de procesamiento y análisis está cada vez más impulsada por la nube, con hiperescaladores (AWS, Microsoft Azure, Google Cloud) que ofrecen cómputo escalable y servicios de ubicación gestionados, y plataformas especializadas (Esri, Hexagon, Trimble, Bentley) que proporcionan SIG, gemelos digitales, enrutamiento y flujos de trabajo de GeoAI. La distribución se realiza normalmente a través de API, suscripciones SaaS y módulos integrados dentro de aplicaciones empresariales para logística, servicios públicos, construcción, agricultura y operaciones del sector público.

Los integradores de sistemas y los socios sectoriales son fundamentales para traducir las herramientas espaciales en resultados concretos, particularmente cuando los flujos de trabajo necesitan fusionar datos operativos en vivo con mapas y modelos. Un ejemplo es el trabajo de Esri destacado en junio de 2025 en torno a una aplicación de gemelo digital para Waterfront Logistics, orientada a unificar datos fragmentados de la cadena de suministro y avanzar hacia una toma de decisiones prescriptiva. Los principales cuellos de botella incluyen la interoperabilidad entre estándares heterogéneos, la explicabilidad de los modelos de aprendizaje profundo utilizados en decisiones críticas para la seguridad, y la carga operativa de mantener bases de datos conectadas espacialmente, lo que mantiene la relevancia de los servicios, la entrega gestionada y las alianzas de coventa junto con las plataformas de software principales.

Panorama Competitivo

El mercado de análisis geoespacial muestra una concentración moderada, con los cinco principales proveedores controlando aproximadamente el 40% de los ingresos. Esri, Hexagon y Trimble añaden complementos de inteligencia artificial y modelos de suscripción para defender sus bases instaladas. Los hiperescaladores Amazon Web Services, Microsoft Azure y Google Cloud incorporan servicios de ubicación en plataformas más amplias, reduciendo los costos de cambio y las barreras técnicas. Los especialistas cartográficos como TomTom se centran en la navegación automotriz, mientras que CARTO apunta a la selección de ubicaciones minoristas con análisis espacial nativo en la nube.

Los movimientos estratégicos enfatizan la integración vertical. La adquisición de Verizon Connect por parte de Hexagon por USD 2.300 millones en enero de 2024 reunió software geoespacial y telemática, formando una única plataforma de gestión de flotas. Esri se asoció con los tres principales proveedores de nube para ofrecer ArcGIS como servicio gestionado, reduciendo la fricción en el despliegue. Los estándares del Consorcio Geoespacial Abierto aportan coherencia a las API RESTful, haciendo viables las plataformas de múltiples proveedores.

Las empresas emergentes aprovechan la IA generativa para traducir el lenguaje natural en capas de mapas, democratizando el análisis espacial para usuarios no técnicos. El capital de riesgo respalda a actores de nicho especializados en análisis ESG o planificación de vuelos de drones. Mientras tanto, los operadores de satélites establecidos como Maxar agrupan imágenes listas para el análisis con API en la nube, incursionando en el territorio del software. La intensidad competitiva mantendrá los precios bajo control mientras acelera la innovación, configurando el ritmo futuro del mercado de análisis geoespacial.

Líderes de la Industria de Análisis Geoespacial

Esri Inc.

Hexagon AB

Trimble Inc.

Bentley Systems Inc.

Fugro NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de modernización basados en API y la interoperabilidad impulsada por estándares generan espacio para los proveedores que puedan incorporar análisis geoespaciales en los flujos de trabajo empresariales y del sector público predominantes. El Plan Estratégico NSDI del FGDC 2025-2035 (aprobado el 18 de octubre de 2024) y las actividades relacionadas de modernización de la SDI ofrecen una vía específica para plataformas y servicios alineados con estándares que simplifican el intercambio y la reutilización de datos, especialmente donde la contratación pública favorece estándares reconocidos y gobernanza repetible. En el plano de los estándares, la publicación de OGC JSON-FG (mayo de 2026) y el elemento de trabajo de comentario público de 3D Tiles 2.0 (julio de 2026) respaldan una entrega más coherente de contenido vectorial y 3D a través de API web y en la nube, ampliando las oportunidades en gemelos digitales, infraestructura y aplicaciones de movilidad que dependen de formatos portátiles.

Una segunda oportunidad es la creación más rápida y económica de productos 3D y listos para el análisis mediante IA, junto con conjuntos de datos base más ricos que reducen el tiempo hasta obtener información para los usuarios finales. La NASA demostró en mayo de 2026 el despliegue en órbita de un modelo de IA geoespacial fundacional (Prithvi) en el satélite Kanyini y en la ISS, señalando un enfoque centrado en modelos para acercar más inteligencia a la recolección y reducir la latencia entre la descarga de datos y la decisión para la detección de cambios y la respuesta a desastres. Las plataformas comerciales también avanzaron en capas 3D y fundacionales, incluido Amap, que lanzó ABot-Earth0.5 (junio de 2026) para la generación de escenas 3D a escala de ciudad, y Esri, que lanzó HydroSHEDS v2 para las Américas (julio de 2026) utilizando datos de elevación de TanDEM-X, respaldando la resiliencia climática, la hidrología y el análisis de riesgo de infraestructura, donde las organizaciones desean mapas base coherentes y de alta resolución sin construir canalizaciones de datos desde cero.

Desarrollos recientes del sector

- Junio de 2026: Hexagon adquirió ITRES Research Limited, añadiendo capacidades de imágenes hiperespectrales y térmicas aerotransportadas a su conjunto geoespacial y de teledetección. El acuerdo fortalece la capacidad de Hexagon para ofrecer productos de datos listos para el análisis en flujos de trabajo de mapeo y monitoreo ambiental, y respalda ofertas más integradas verticalmente junto con sus plataformas de software.

- Noviembre de 2025: Bentley Systems y EARTHBRAIN formaron una alianza estratégica para impulsar la construcción inteligente, vinculando los flujos de trabajo de construcción digital con la gestión de datos de infraestructura. La colaboración refuerza el papel de los gemelos digitales y el contexto geoespacial en la ejecución de proyectos, generando una demanda adicional para las plataformas de análisis en casos de uso de construcción e infraestructura para propietarios-operadores.

- Julio de 2024: Trimble y Esri elevaron su alianza de larga data para impulsar la innovación en la gestión de construcción e infraestructura, alineando el posicionamiento, las operaciones de campo y los flujos de trabajo SIG. Este movimiento respalda una integración más profunda entre los procesos de diseño y construcción y la inteligencia de ubicación, ayudando a estandarizar la forma en que los análisis geoespaciales se incorporan a la ejecución diaria de infraestructura.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de análisis geoespacial incluye software de pago, plataformas en la nube y servicios gestionados que toman datos espaciales, ejecutan análisis basados en la ubicación y entregan resultados listos para la toma de decisiones utilizados por las organizaciones.

Exclusiones del alcance: se excluyen los sensores de hardware, las ventas de imágenes en bruto y las horas de consultoría SIG independientes que no estén agrupadas con resultados de análisis.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Hardware

- Por Tipo de Análisis

- Análisis de Superficie

- Análisis de Redes

- Geovisualización

- Otros Tipos de Análisis

- Por Modelo de Implementación

- Local

- Nube

- Por Vertical de Usuario Final

- Gobierno

- Defensa e Inteligencia

- Agricultura

- Recursos Naturales

- Servicios Públicos y Comunicaciones

- Transporte y Logística

- Salud y Ciencias de la Vida

- Otros Sectores Verticales de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayudó a establecer la estructura base del mercado y a definir límites sobre qué se contabiliza como ingresos por análisis geoespacial. Consultamos fuentes públicas como los materiales de observación terrestre de acceso abierto del USGS y la NASA, comunicados de programas de la ESA, conjuntos de datos del Censo de EE. UU. y de la Oficina de Estadísticas Laborales para verificaciones macro, y estándares o directrices de organismos como ISO y NIST cuando fue pertinente.

Para traducir la definición del mercado en un modelo funcional, también revisamos informes anuales de empresas, presentaciones para inversores, documentación de productos, comunicados de contratación pública y cobertura de prensa confiable para comprender los modelos de precios y cómo se empaquetan las ofertas. Además, se utilizó una suscripción de pago para datos financieros de empresas e inteligencia de noticias para agilizar el filtrado y verificar las combinaciones de ingresos reportadas, y se usó una base de datos de patentes de pago para identificar dónde se estaban desarrollando capacidades de análisis. Las fuentes aquí mencionadas son ilustrativas, y se utilizaron muchas otras referencias públicas y secundarias para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para poner a prueba la visión documental y garantizar que el modelo refleje cómo los compradores realmente adquieren e implementan análisis geoespacial. Hablamos con una combinación de proveedores de plataformas, socios de servicios y usuarios finales en las principales regiones, y los debates se centraron en las estructuras contractuales típicas, las combinaciones de nube frente a infraestructura local, y cómo se separa el análisis de la concesión de licencias de imágenes o datos en los presupuestos reales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 12% | APAC: 39% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 35% | EMEA: 35% |

| Actores más pequeños: 21% | Gerentes: 53% | América: 26% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que el gasto general en digital y análisis se reconstruye en una porción geoespacial utilizando señales de adopción y uso (por sector y región), y luego se reduce solo a las ofertas que ejecutan algoritmos conscientes de la ubicación y generan resultados analíticos. Para mantener los totales realistas, los corroboramos con aproximaciones selectivas de abajo hacia arriba, como precios de proveedores muestreados, bandas típicas de asientos o uso, y volúmenes de proyectos observados mediante verificaciones de canal, que luego se ajustan cuando se detectan superposiciones.

Los insumos utilizados en el modelo incluyen la participación de la implementación en la nube, la duración promedio del contrato, la estructura de precios (suscripción frente a uso), los ciclos de actualización de los conjuntos de datos espaciales y los indicadores de demanda, como la adopción de la teledetección y el crecimiento en los flujos de datos móviles e IoT habilitados por ubicación. Los pronósticos se elaboraron mediante análisis de escenarios respaldados por opiniones de expertos sobre la rapidez con que los sectores regulados adoptan el análisis, la rapidez con que se escala la capacidad en la nube y cómo se desplazan los ciclos de contratación entre regiones. Donde faltaban señales de abajo hacia arriba para geografías más pequeñas o casos de uso especializados, utilizamos tasas de penetración de referencia y luego las verificamos nuevamente durante los seguimientos primarios para que las brechas no inflen los totales.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante triangulación desde múltiples ángulos, incluida la intensidad del gasto por uso final, las tendencias de adopción de la nube y la coherencia con las combinaciones de ingresos reportadas en los registros públicos. Se marcaron los saltos inusuales, se revisaron los supuestos y se activaron nuevos contactos específicos cuando la variación no podía explicarse por un evento de mercado conocido.

Antes de la aprobación final, el modelo y la narrativa pasan por una revisión analítica de varias etapas para que las definiciones, los cálculos y la lógica de crecimiento sean coherentes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando cambios de política importantes, grandes contratos o cambios tecnológicos afectan materialmente la demanda. Justo antes de la entrega, se realiza una revisión final para garantizar que los clientes reciban la versión más actualizada.

Tamaño del mercado de análisis geoespacial de Mordor Intelligence comparado con otras estimaciones publicadas

Diferentes publicaciones pueden mostrar distintos tamaños del mercado de análisis geoespacial porque no siempre contabilizan los mismos flujos de ingresos, y el año base y la referencia temporal de la moneda también pueden variar. En este mercado, las mayores variaciones suelen provenir de si se incluyen los datos en bruto y las imágenes, cómo se tratan los servicios, y con qué rapidez se supone que aumentarán los ingresos basados en el uso de la nube.

Las ventas de imágenes en bruto quedan fuera del alcance de Mordor Intelligence, por lo que la estimación se mantiene centrada en los ingresos por software de análisis, plataformas y servicios gestionados, lo que reduce el doble conteo entre el suministro de datos y el consumo de análisis.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 93,52 mil millones de USD (2025) | |

| Consultora Global A | 114,32 mil millones de USD (2024) | Utiliza un año base diferente y comúnmente contabiliza un conjunto de componentes más amplio, donde los servicios y los elementos de datos geoespaciales adyacentes pueden agruparse en el total, lo que cambia el valor de partida antes de la previsión. |

| Departamento de Investigación Sectorial B | 92,19 mil millones de USD (2024) | Anclado en un año base de 2024 y aplica una cobertura de segmentación más amplia, y la línea de ingresos puede incluir elementos más allá de los resultados de análisis, lo que altera los totales incluso si la tasa de crecimiento parece similar. |

La tabla muestra que la selección del año y lo que se contabiliza como ingreso son los dos factores prácticos que explican la dispersión. Al mantener el mercado vinculado a una definición clara de resultado de análisis de pago y luego verificarla con señales de precios y adopción, la cifra final se mantiene trazable y repetible para su uso en la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global del análisis geoespacial en 2026?

El total ascendió a USD 108,03 mil millones en 2026 y se proyecta que alcance USD 196,59 mil millones en 2031, lo que refleja una CAGR del 12,72%.

¿Qué región se expandirá más rápidamente hasta 2031?

Asia-Pacífico lidera con una CAGR esperada del 13,76%, superando a todas las demás regiones.

¿Qué modelo de implementación concentra la mayor participación de ingresos?

Los despliegues en la nube ya capturan el 45,89% de los ingresos de 2025 y avanzan a una CAGR del 13,11%.

¿Quiénes son los principales usuarios finales que impulsan la demanda futura?

Los operadores de transporte y logística están en camino de alcanzar una CAGR del 14,36%, convirtiéndolos en los adoptantes más dinámicos.

¿Qué factor impulsa el mayor incremento de CAGR?

Los programas de ciudades inteligentes contribuyen con un incremento estimado de +2,3 puntos porcentuales al crecimiento general.

¿Cuál es el principal obstáculo que enfrentan las organizaciones al desplegar análisis geoespacial?

Los altos costos iniciales y la escasez de talento en datos espaciales frenan la adopción, restando aproximadamente 1,8 puntos porcentuales al crecimiento potencial.

Última actualización de la página el: