Tamaño y Participación del Mercado de Centros de Datos Ecológicos de APAC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 17.2 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.62% CAGR |

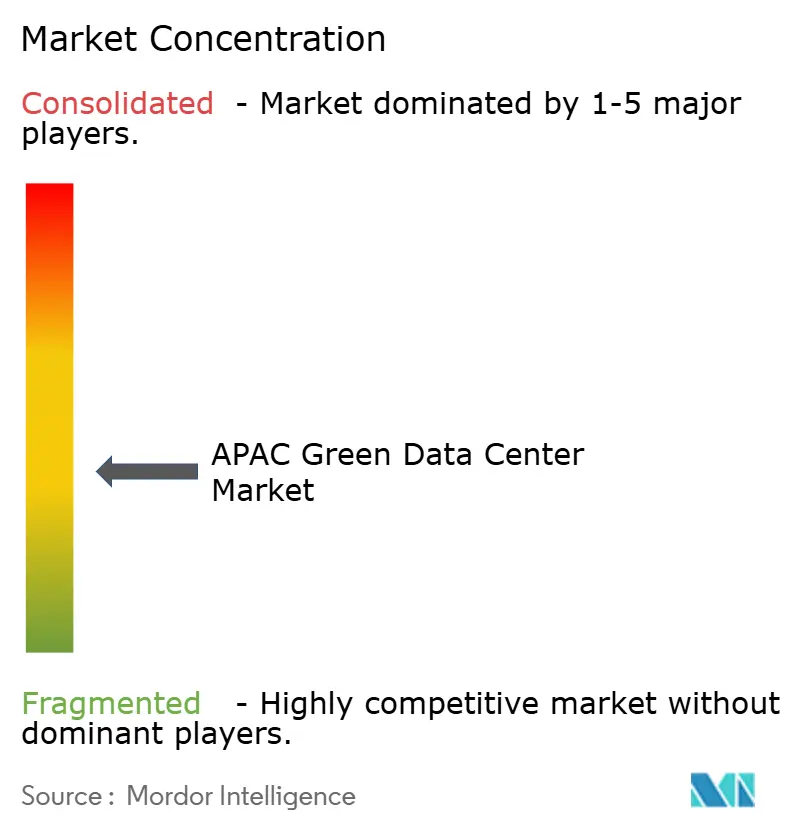

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Ecológicos de APAC por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos ecológicos de Asia Pacífico crezca de USD 17,2 mil millones en 2025 a USD 20,57 mil millones en 2026 y se prevé que alcance USD 50,39 mil millones para 2031 a una CAGR del 19,62% durante 2026-2031. El aumento de las implementaciones a hiperescala, las estrictas políticas de cero emisiones netas y la rápida adopción de la nube están orientando el capital hacia instalaciones energéticamente eficientes en China, India, Japón y el Sudeste Asiático. Las plataformas de enfriamiento líquido e híbrido, los acuerdos corporativos de compra de energía más amplios y el menor costo de capital promedio ponderado derivado del financiamiento ecológico están acelerando las carteras de proyectos. Las empresas también están rediseñando las arquitecturas de energía para soportar bastidores que ahora superan los 100 kW, mientras que los gobiernos impulsan las decisiones de ubicación hacia ciudades secundarias con abundante energía renovable. La intensidad competitiva aumenta a medida que los especialistas en colocación, los hiperescaladores de la nube y los fideicomisos de inversión inmobiliaria en infraestructura compiten por terrenos escasos, acceso a la red eléctrica y mano de obra calificada.

Conclusiones Clave del Informe

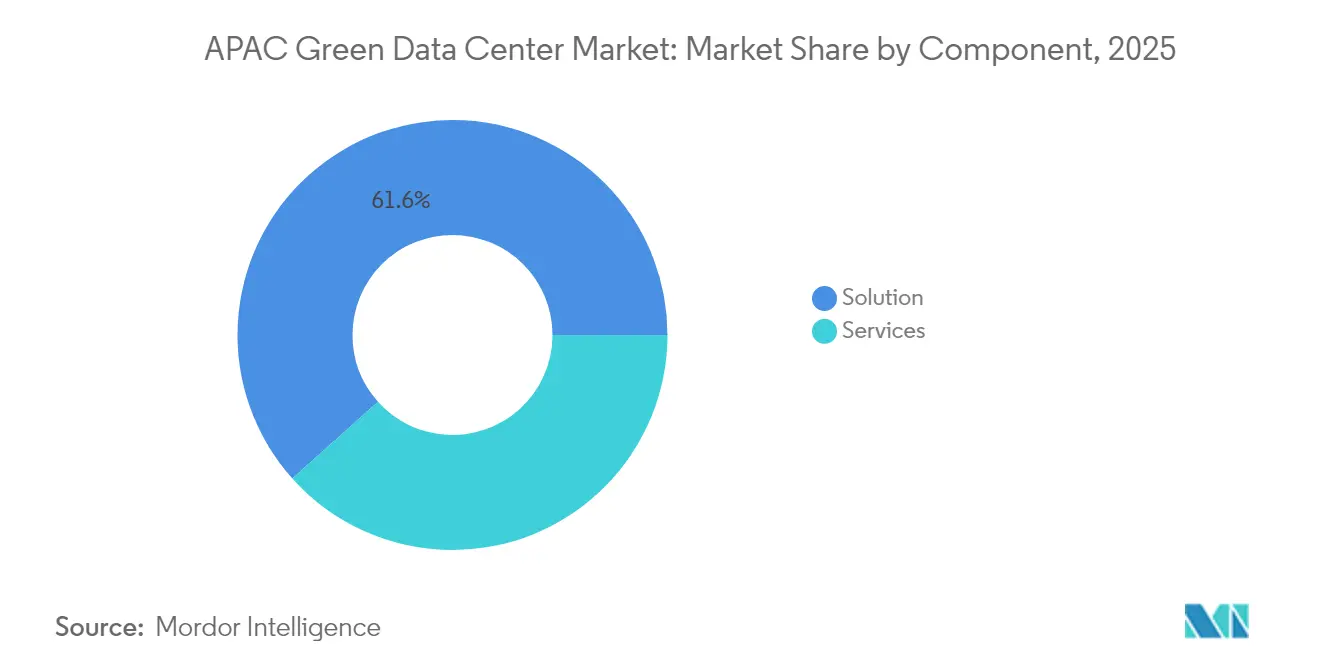

- Por componente, las Soluciones lideraron con el 61,62% de la participación del mercado de centros de datos ecológicos de Asia Pacífico en 2025, mientras que se proyecta que los Servicios se expandan a una CAGR del 21,3% hasta 2031.

- Por tipo de centro de datos, los proveedores de Colocación representaron el 35,62% de la participación en ingresos del mercado de centros de datos ecológicos de Asia Pacífico en 2025; se prevé que los Hiperescaladores/Proveedores de Servicios en la Nube registren la CAGR más rápida del 23,6% hasta 2031.

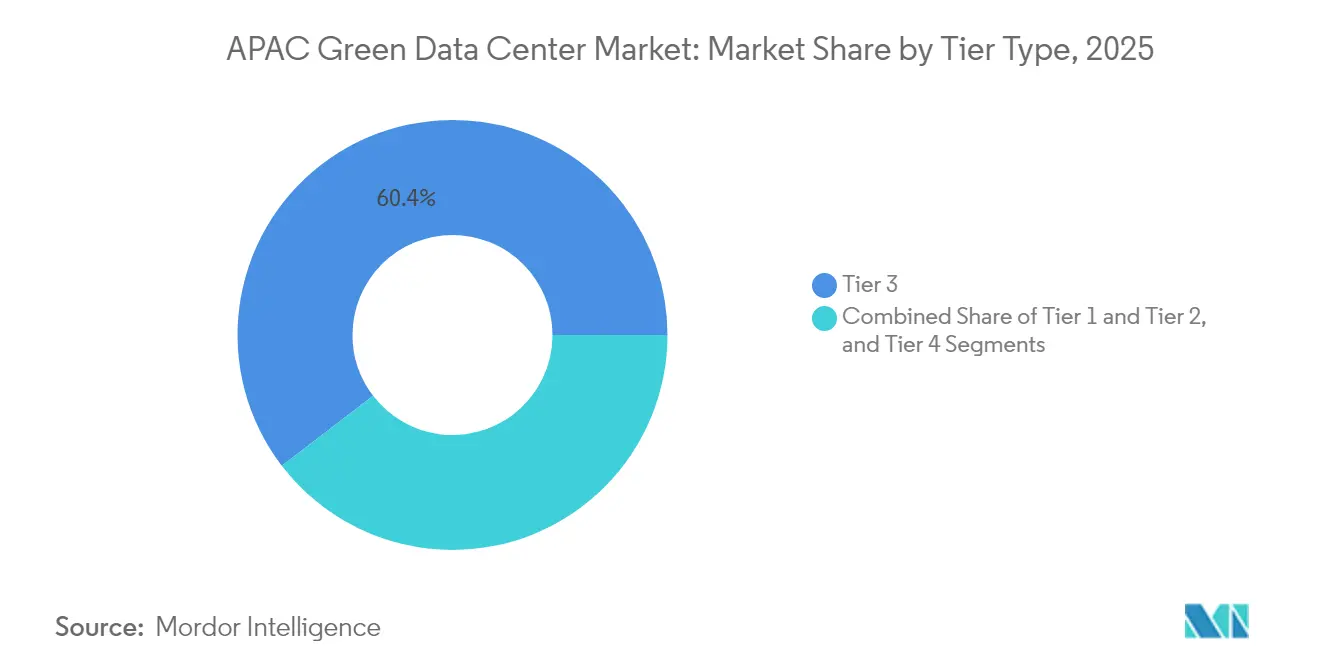

- Por clasificación de nivel, las instalaciones de Nivel 3 dominaron con una participación del 60,40% del tamaño del mercado de centros de datos ecológicos de Asia Pacífico en 2025, mientras que los sitios de Nivel 4 avanzan a una CAGR del 22,9% entre 2026-2031.

- Por vertical, Telecomunicaciones y TI mantuvieron una participación del 27,78% del mercado de centros de datos ecológicos de Asia Pacífico en 2025; el Gobierno registra la CAGR más alta del 24,2% hasta 2031.

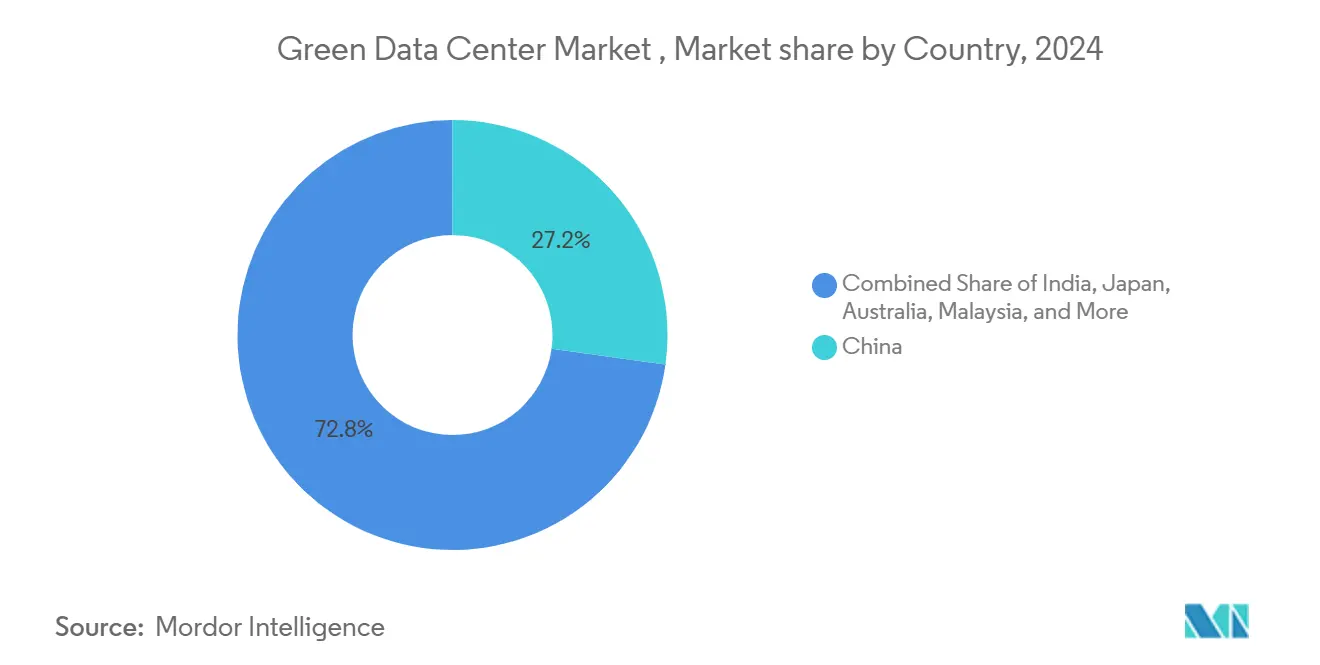

- Por país, China capturó el 26,85% de la participación del mercado de centros de datos ecológicos de Asia Pacífico en 2025, e India crece más rápido con una CAGR del 22,6% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos Ecológicos de APAC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las cargas de trabajo de alta densidad impulsadas por IA requieren enfriamiento líquido e híbrido | +4.2% | China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Rápidas construcciones de hiperescala y colocación en las metrópolis emergentes del Sudeste Asiático | +3.8% | Núcleo del Sudeste Asiático, desbordamiento hacia India | Corto plazo (≤ 2 años) |

| Mandatos gubernamentales de cero emisiones netas e incentivos fiscales ecológicos | +3.1% | China, Japón, Singapur, Australia | Largo plazo (≥ 4 años) |

| Descarbonización de la red y acuerdos corporativos de compra de energía que aceleran el abastecimiento de energía renovable | +2.9% | Australia, Japón, APAC en general | Mediano plazo (2-4 años) |

| Proyectos piloto de reactores modulares pequeños para energía base de cero carbono | +1.8% | Japón, Corea del Sur, Australia | Largo plazo (≥ 4 años) |

| Financiamiento ecológico al estilo de fideicomiso de inversión inmobiliaria que reduce el costo de capital promedio ponderado para los desarrolladores | +2.1% | Singapur, Hong Kong, Japón, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Cargas de Trabajo de Alta Densidad Impulsadas por IA Requieren Enfriamiento Líquido e Híbrido

Las densidades de bastidores se han disparado de 10 kW a más de 100 kW para servidores con gran cantidad de GPU, lo que impulsa un cambio hacia sistemas de enfriamiento líquido directo, por inmersión y de precisión. Operadores como SK Telecom se asocian con fabricantes de hardware para comercializar soluciones térmicas de próxima generación que pueden reducir el consumo de energía hasta en un 30% en comparación con el enfriamiento por aire. Equinix está implementando enfriamiento líquido en más de 100 instalaciones, incluida Singapur, para mantener el rendimiento de los servicios de IA y reducir el consumo de agua. Los primeros adoptantes obtienen una ventaja de costos porque una mayor densidad de bastidores reduce los requisitos de espacio en planta y acelera los ingresos por metro cuadrado.

Rápidas Construcciones de Hiperescala y Colocación en las Metrópolis Emergentes del Sudeste Asiático

Tailandia ha destinado USD 2.700 millones para tres campus de hiperescala, mientras que Indonesia recibe USD 100 millones de Digital Realty para una expansión en Yakarta. Malasia ha atraído un compromiso de USD 2.000 millones de Google que incluye plantas de tratamiento de agua en el sitio. Los nuevos sitios en estos mercados acortan los plazos de implementación para los hiperescaladores que enfrentan limitaciones de energía y terreno en Singapur y Tokio, aunque ejercen presión sobre las cadenas de suministro regionales de equipos de conmutación, transformadores y contratistas especializados.

Mandatos Gubernamentales de Cero Emisiones Netas e Incentivos Fiscales Ecológicos

China ahora exige el 80% de electricidad renovable para los nuevos centros de datos para 2030, lo que remodela las estrategias de ubicación y adquisición de energía.[1]Administración Nacional de Energía, "Opiniones Orientadoras sobre la Aceleración del Desarrollo Verde y Bajo en Carbono de los Centros de Datos," nea.gov.cn La Hoja de Ruta Tecnológica de Centros de Datos Ecológicos de Singapur establece rangos de temperatura de operación más elevados, lo que puede reducir los costos de enfriamiento hasta en un 5% al tiempo que exige actualizaciones en los sistemas de manejo de aire.[2]Secretaría Nacional de Cambio Climático, "Hoja de Ruta Tecnológica de Centros de Datos Ecológicos de Singapur," nccs.gov.sg La inclusión de los centros de datos en las estructuras de fideicomisos de inversión inmobiliaria en Japón reduce los costos de financiamiento y canaliza el capital institucional hacia activos sostenibles. El cumplimiento diferencia a los operadores que invierten temprano en mejoras de eficiencia.

Descarbonización de la Red y Acuerdos Corporativos de Compra de Energía que Aceleran el Abastecimiento de Energía Renovable

Los acuerdos de compra de energía a largo plazo se están convirtiendo en la principal vía para asegurar electricidad de cero carbono. Equinix firmó su primer acuerdo de compra de energía solar en Japón por 30 MW con Trina Solar. Malasia verá que la demanda de los centros de datos se disparará en 68 TWh para 2030, lo que hace que los proyectos combinados de energía solar y eólica sean fundamentales para la resiliencia de la red. La generación renovable integrada fuera del sitio brinda a los operadores previsibilidad de costos y apoya los objetivos nacionales de descarbonización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Moratorias de terreno y energía en los centros maduros | −2.8% | Singapur, Tokio, otras ciudades densas | Corto plazo (≤ 2 años) |

| Alta prima de inversión de capital para construcciones sostenibles de Nivel III+ | −2.1% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para enfriamiento avanzado y gestión de infraestructura de centros de datos | −1.9% | A nivel regional, aguda en los centros emergentes | Mediano plazo (2-4 años) |

| Regulaciones de estrés hídrico que limitan el enfriamiento evaporativo | −1.4% | Singapur, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Moratorias de Terreno y Energía en los Centros Maduros

Singapur levantó su moratoria de cuatro años en 2024, pero liberó solo 80 MW de nueva capacidad, lo que obliga a los desarrolladores a cumplir estrictas reglas de eficiencia y preparación para IA. Tokio enfrenta desafíos similares ya que las actualizaciones de la red eléctrica van a la zaga de la demanda, lo que obliga a los proyectos a reubicarse en Chiba o Hokkaido. Los permisos limitados inflan los precios del terreno y ralentizan el inicio de proyectos, redirigiendo el capital hacia Kuala Lumpur, Yakarta y Bangkok.

Escasez de Mano de Obra Calificada para Enfriamiento Avanzado y Gestión de Infraestructura de Centros de Datos

El enfriamiento líquido y el software de gestión de infraestructura en tiempo real requieren ingenieros especializados que son escasos en toda Asia Pacífico. Tailandia enumera la escasez de talento entre sus principales desafíos en centros de datos junto con los costos de energía. Yakarta debe duplicar su fuerza laboral técnica para soportar la capacidad prevista para 2027. Las empresas que desarrollan programas de capacitación internos o se asocian con institutos de formación profesional aseguran una ventaja de ejecución, mientras que otras enfrentan retrasos en los cronogramas y crecientes primas laborales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Soluciones Impulsan la Demanda de Integración

Las Soluciones capturaron el 61,62% de la participación del mercado de centros de datos ecológicos de Asia Pacífico en 2025, ya que las empresas prefieren pilas integradas de energía, enfriamiento y automatización que pueden implementarse rápidamente para clústeres de IA. El equipo de energía sigue siendo el subsegmento más grande porque las instalaciones están recableando las columnas vertebrales eléctricas para mayor densidad, mientras que los sistemas de enfriamiento avanzado registran un crecimiento de dos dígitos a medida que se difunden las tecnologías líquidas. Los Servicios son más pequeños hoy en día, pero superan a todas las demás categorías con una CAGR del 21,3%, impulsados por la demanda de ingeniería de diseño-construcción, integración de energía renovable y consultoría de certificación. Se proyecta que el tamaño del mercado de centros de datos ecológicos de Asia Pacífico para Servicios alcance USD 20,63 mil millones para 2031, expandiéndose junto con las complejas renovaciones. Los proveedores capaces de combinar plataformas de gestión de energía definidas por software con hardware de enfriamiento líquido se posicionan como socios de responsabilidad única para los hiperescaladores.

Las empresas también recurren a los servicios profesionales para auditorías de contabilidad de carbono, estructuración de bonos verdes y negociaciones de acuerdos de compra de energía. Los materiales bajos en carbono, como los reemplazos de cemento de Amazon que reducen el carbono incorporado en un 64% en las construcciones de Tokio, subrayan cómo la innovación en componentes se complementa con la asesoría de servicios. Los especialistas en integración que pueden orquestar sistemas eléctricos, mecánicos y de TI reducen el riesgo de puesta en marcha, acortando los ciclos de realización de ingresos para los inversores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Centro de Datos: Los Hiperescaladores Aceleran la Inversión

Los operadores de colocación mantuvieron una participación del 35,62% en 2025 y siguen siendo vitales para las empresas que buscan capacidad escalable sin capital inicial. Sin embargo, los hiperescaladores, impulsados por el entrenamiento de modelos de IA y los contratos de nube soberana, registran una CAGR del 23,6%, convirtiéndolos en el principal motor de crecimiento. Se proyecta que el tamaño del mercado de centros de datos ecológicos de Asia Pacífico vinculado a los hiperescaladores se más que triplique para 2031. La competencia por parcelas de reserva de terreno en Yakarta, Johor y Batam se intensifica a medida que empresas como TikTok comprometen USD 8.800 millones durante cinco años para alojamiento en Tailandia.

Las empresas de colocación responden ofreciendo espacio blanco listo para enfriamiento líquido, corredores de enfriamiento directo al chip y suministros de energía de alta densidad que superan los 40 kW por bastidor. Los hiperescaladores, a su vez, amplían el uso de la colocación para las regiones de incorporación donde los plazos de autoconstrucción superan la demanda. Las implementaciones perimetrales por parte de los operadores de telecomunicaciones añaden otra capa, requiriendo micrositios cerca de las estaciones base 5G para soportar análisis en tiempo real.

Por Tipo de Nivel: El Nivel 4 Impulsa el Posicionamiento Premium

Las instalaciones de Nivel 3 suministraron el 60,40% de la capacidad en 2025 al equilibrar confiabilidad y costo, pero los sitios de Nivel 4 avanzan más rápido a una CAGR del 22,9% a medida que los motores de inferencia de IA y las cargas de trabajo de negociación financiera elevan los umbrales de tiempo de actividad. Los nuevos campus de Nivel 4, como el complejo de 300 MW de SoftBank en Hokkaido Tomakomai, incluyen bloques de energía redundantes, granjas de baterías en el sitio y circuitos de enfriamiento líquido que mantienen la eficiencia de uso de energía por debajo de 1,2. Se prevé que el tamaño del mercado de centros de datos ecológicos de Asia Pacífico para instalaciones de Nivel 4 supere los USD 12,18 mil millones para 2031, lo que pone de relieve la mayor disposición a pagar por la resiliencia.

Los operadores de Nivel 3 contrarrestan con análisis de mantenimiento predictivo que impulsan la disponibilidad efectiva hacia los niveles de Nivel 4 sin duplicación completa de la infraestructura. Los Niveles 1 y 2 siguen siendo relevantes para pruebas y desarrollo o archivado no crítico, pero su participación se erosiona a medida que las empresas digitales nativas estandarizan en alta disponibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vertical Industrial: El Gobierno Lidera la Transformación Digital

Telecomunicaciones y TI mantuvieron una participación del 27,78% en 2025, impulsadas por los despliegues de 5G y la expansión de la plataforma como servicio. Sin embargo, las cargas de trabajo gubernamentales registran la CAGR más rápida del 24,2% hasta 2031, ya que los programas nacionales de identidad digital y las plataformas de ciudades inteligentes demandan alojamiento soberano. La industria de centros de datos ecológicos de Asia Pacífico está siendo testigo de cómo los ministerios migran las cargas de trabajo a regiones de nube que satisfacen las leyes locales de residencia de datos y cumplen los mandatos de eficiencia energética.

Los sistemas de salud adoptan nodos perimetrales para la telemedicina, mientras que los bancos implementan arquitecturas híbridas que cumplen con las reglas de localización de datos y permiten el cómputo elástico. Los fabricantes integran mini centros de datos en las instalaciones con enlaces a la nube pública para impulsar el Internet Industrial de las Cosas y las aplicaciones de gemelos digitales. Cada vertical busca operadores que puedan demostrar credenciales de energía renovable y latencia de desglose por debajo de 5 milisegundos.

Análisis Geográfico

China mantuvo el 26,85% del mercado de centros de datos ecológicos de Asia Pacífico en 2025, respaldada por políticas que exigen el 80% de electricidad verde para nuevos sitios para 2030 y objetivos municipales que impulsan la eficiencia de uso de energía por debajo de 1,35 en Pekín. GDS Services ya ha alcanzado el 40% de abastecimiento renovable con una eficiencia de uso de energía de 1,13, lo que ilustra el progreso hacia estos objetivos. El comercio nacional de certificados de energía renovable proporciona una pista de auditoría que ayuda a los operadores a ganar contratos de hiperescala y acceder a financiamiento ecológico.

India es la geografía de más rápido crecimiento con una CAGR del 22,6%, respaldada por incentivos estatales, tarifas competitivas y abundante talento en ingeniería. La asociación de Telangana con NTT India y Neysa Networks en un clúster de 400 MW en Hyderabad demuestra la voluntad del gobierno de agilizar los permisos para los complejos de supercomputación de IA. La planta solar-eólica cautiva de Equinix en Maharashtra muestra cómo los acuerdos corporativos de compra de energía mitigan las restricciones de la red eléctrica y aseguran la certeza de precios.

Japón, Singapur y Australia siguen siendo mercados maduros pero con restricciones. La saturación de la red eléctrica de Tokio impulsa la nueva capacidad hacia regiones como Kyushu, donde los gobiernos locales ofrecen exenciones fiscales. Las reglas post-moratoria de Singapur limitan la nueva capacidad en incrementos de 80 MW con estrictas condiciones de eficiencia energética. Australia aprovecha sus abundantes recursos solares y los mercados transparentes de acuerdos de compra de energía para atraer a operadores que buscan vías renovables claras.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Panorama regulatorio

La regulación en Asia-Pacífico se está endureciendo en torno al desempeño medible de energía y agua, vinculando cada vez más las aprobaciones de construcción y los incentivos a umbrales de sostenibilidad. En China, las directrices y normas nacionales incorporan requisitos de abastecimiento renovable y eficiencia en las nuevas construcciones, incluida la orientación de política que exige una alta proporción de electricidad renovable para los nuevos centros de datos para 2030, junto con controles de PUE más estrictos en centros prioritarios. La eficiencia hídrica también se está formalizando a través de normas de agua-energía y otras normas relacionadas con centros de datos verdes.

Singapur ha pasado de directrices generales a criterios de construcción y operación actualizados a través del Green Mark for Data Centre 2024 (lanzado el 18 de octubre de 2024 por BCA e IMDA) y la Green Data Centre Technology Roadmap. Estas actualizaciones alinean la selección de sitios y las modernizaciones con envolventes de mayor temperatura de funcionamiento y actualizaciones de sistemas. Dentro de la ASEAN, la convergencia de políticas ha avanzado a través de la ASEAN Guide for Sustainable Data Centre Development (finalizada en diciembre de 2025), lo que ofrece a los desarrolladores una línea base común sobre consideraciones de energía, carbono y agua en los mercados miembros. Malasia ha publicado directrices de centros de datos sostenibles que incorporan objetivos de Water Usage Effectiveness y se vinculan a sus incentivos de inversión (con MIDA aceptando solicitudes bajo el esquema DESAC hasta el 31 de diciembre de 2027), mientras que Australia ha articulado expectativas de todo el sistema para los desarrolladores de infraestructura de centros de datos e IA que priorizan la adopción de energía limpia, la eficiencia energética y la coordinación con la planificación de transmisión. En conjunto, estos marcos desplazan el cumplimiento de las divulgaciones voluntarias de ESG hacia métricas auditables (PUE, WUE, verificación de electricidad renovable), lo que puede influir en los permisos, el acceso a financiamiento y la contratación de clientes.

Análisis de la cadena de valor

La cadena de valor de los centros de datos verdes en Asia-Pacífico abarca (1) originación de sitios y permisos (adquisición de terrenos, interconexión a la red, aprobaciones ambientales y de agua), (2) diseño e ingeniería (arquitectura Tier III/IV, distribución de energía de alta densidad, diseño térmico y modelado de eficiencia), (3) suministro de equipos y sistemas (interruptores, transformadores, UPS y baterías, generadores, enfriadores y circuitos de refrigeración líquida, contención, software DCIM y de gestión de energía), (4) construcción y puesta en marcha (contratistas EPC, instaladores especializados en MEP, organismos de prueba y certificación) y (5) operaciones y comercialización (arrendamiento de colocación, operaciones de autoconstrucción hyperscale, servicios gestionados, contabilidad de carbono y adquisición y seguimiento de energía renovable). Con racks de alta densidad ricos en GPU cada vez más comunes, la selección de tecnología de refrigeración y la resiliencia del tren de energía se han trasladado a etapas tempranas del diseño. Los operadores requieren cada vez más salas preparadas para refrigeración líquida, controles avanzados y una gestión medida del agua para cumplir con las tarjetas de puntuación de los inquilinos.

La contratación de energía renovable se ha convertido en una capa habilitadora central en toda la cadena, con desarrolladores que combinan nueva capacidad con PPA, generación in situ o energías renovables cautivas para asegurar electricidad verde verificable a gran escala. Los ejemplos de mercado incluyen grandes asociaciones entre operadores y proveedores de energía renovable, como los acuerdos de suministro renovable respaldados por CleanMax para despliegues orientados a IA en India, y desarrolladores que priorizan ubicaciones con vías claras de descarbonización de la red. Del lado de las instalaciones, los proyectos que destacan la refrigeración con agua reciclada y la certificación verde de nivel platino, como el sitio hyperscale de ZDATA Groups en Johor con certificación GreenRE Platinum, colocan a los proveedores de tratamiento de agua, sistemas de reutilización y medición junto a los proveedores tradicionales de MEP como contribuyentes críticos. Los cuellos de botella siguen concentrándose en los sitios listos para servicios públicos y en los equipos eléctricos de plazos largos, mientras que la capacidad de ejecución depende del talento de ingeniería especializado en refrigeración líquida y DCIM. Esta dinámica aumenta el papel de los integradores de sistemas y las asociaciones de capacitación en la entrega de proyectos.

Panorama Competitivo

El campo competitivo abarca gigantes de la colocación, hiperescaladores de la nube y fideicomisos de inversión inmobiliaria especializados en infraestructura digital. La concentración del mercado se intensifica en los centros regulados con permisos limitados, pero sigue siendo más laxa en las metrópolis emergentes del Sudeste Asiático. La diferenciación depende del abastecimiento de energía renovable, la innovación en enfriamiento y el acceso a capital ecológico de bajo costo.

AWS redujo el carbono incorporado en un 64% en sus construcciones de Tokio mediante concreto bajo en carbono, estableciendo un punto de referencia para las prácticas de construcción. Keppel DC REIT introdujo un marco de financiamiento ecológico alineado con los principios globales de bonos, reduciendo los costos de financiamiento y atrayendo a inversores enfocados en criterios ambientales, sociales y de gobernanza.[4]Keppel DC REIT, "Marco de Financiamiento Ecológico," keppeldcreit.com Los operadores que integran energía solar en el sitio, almacenamiento avanzado de baterías o proyectos piloto de reactores modulares pequeños fortalecen la competitividad a largo plazo.

El crecimiento de la computación perimetral ofrece espacio en blanco para los recién llegados capaces de implementar microinstalaciones con una huella de eficiencia de uso de energía reducida. Mientras tanto, los operadores establecidos buscan asegurar acuerdos de compra de energía de larga duración para cubrir la volatilidad de la electricidad y satisfacer los cuadros de sostenibilidad de los inquilinos. La adquisición de talento sigue siendo un diferenciador a medida que las empresas establecen academias para certificar técnicos en enfriamiento por inmersión y análisis de gestión de infraestructura de centros de datos.

Líderes de la Industria de Centros de Datos Ecológicos de APAC

Equinix Inc.

Digital Realty Trust Inc.

NTT DATA Group Corp.

China Telecom Corp. Ltd.

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco principal para los centros de datos verdes de Asia-Pacífico se encuentra en la intersección de la capacidad lista para IA y las normas de eficiencia exigibles, donde compradores y reguladores solicitan cada vez más un desempeño auditable en lugar de amplias afirmaciones de sostenibilidad. Esto se ve reforzado por marcos nuevos y actualizados, incluidos el Green Data Centre Technology Roadmap de Singapur y el Green Mark for Data Centre 2024, y por el avance de China hacia la medición de eficiencia consciente de la carga de trabajo mediante la norma GB/T 46662-2025 para la eficiencia energética dinámica de los sistemas de TI (implementada en 2026). Estos cambios crean espacio para proveedores de soluciones que combinan arquitectura de energía de alta densidad, refrigeración líquida o híbrida y optimización basada en software (DCIM, gestión de energía y contabilidad de carbono) en diseños de referencia desplegables para colocación, hyperscale y cargas de trabajo gubernamentales.

La oportunidad geográfica también es más visible en el Sudeste Asiático y en metrópolis secundarias que ofrecen vías más claras de energía y terreno que los centros maduros con límites de capacidad, respaldadas por grandes proyectos anunciados y en curso. El anuncio de Digital Edge en enero de 2026 de un campus hyperscale listo para IA de 500 MW y USD 4.500 millones en Bekasi, Indonesia, y la expansión de Equinix en Malasia (incluida la inversión en el centro de datos KL2) muestran cómo los desarrolladores están utilizando nuevos campus para captar la demanda excedente de mercados restringidos mientras se alinean con los objetivos de cobertura de energía renovable. La coordinación del sector se está profundizando a través de líneas base voluntarias, incluido el Sustainable Digital Infrastructure Accord liderado por APDCA y lanzado en 2026 por operadores importantes como AirTrunk, Digital Realty y Equinix, que ofrece un punto de entrada práctico para la elaboración de informes armonizados y los requisitos de contratación en toda la región APAC. Se está abriendo espacio adicional para sistemas de refrigeración eficientes en agua y de agua reciclada en jurisdicciones con estrés hídrico a medida que se formalizan los objetivos de WUE, junto con estructuras de financiamiento verde y vinculadas a REIT en mercados que canalizan capital institucional hacia infraestructura digital verificablemente sostenible.

Desarrollos recientes del sector

- Julio de 2026: Equinix inició la construcción de su centro de datos SG6 en Singapur, añadiendo un proyecto de 20 MW bajo el esquema Singapore Data Center Call for Application. El desarrollo vincula la nueva capacidad a condiciones de sostenibilidad más estrictas, elevando el estándar para el diseño orientado a la eficiencia y el abastecimiento renovable en uno de los centros con mayores restricciones de oferta de APAC.

- Mayo de 2026: Equinix anunció una inversión de USD 190 millones para su centro de datos KL2 en Cyberjaya, Malasia, con el objetivo de alcanzar el 100% de cobertura de energía renovable. El proyecto subraya el papel de Malasia como destino de demanda excedente regional, a la vez que incorpora la adquisición de energía renovable como un diferenciador central para las nuevas construcciones.

- Noviembre de 2024: Equinix anunció planes para construir un centro de datos sostenible de alto rendimiento en Singapur para respaldar cargas de trabajo orientadas a IA. El movimiento destacó la alineación temprana del mercado en torno a la densidad de IA y los enfoques de energía y refrigeración más ecológicos antes de la reapertura de las asignaciones de capacidad tras la moratoria.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados en Asia-Pacífico por la construcción y modernización de centros de datos diseñados para reducir el uso de energía y agua, mejorar la eficiencia de energía y refrigeración, y aumentar el uso verificado de electricidad renovable.

Exclusiones del alcance: excluimos ajustes menores de eficiencia en salas existentes y anuncios de proyectos muy tempranos que aún no cuentan con un sitio permitido o una vía de conexión a la red confirmada.

Descripción general de la segmentación

- Por Componente

- Servicio

- Integración de Sistemas

- Servicios de Monitoreo

- Servicios Profesionales

- Otros Servicios

- Solución

- Energía

- Enfriamiento

- Servidores

- Equipos de Redes

- Software de Gestión

- Otras Soluciones

- Servicio

- Por Tipo de Centro de Datos

- Proveedores de Colocación

- Hiperescaladores/Proveedores de Servicios en la Nube

- Empresas y Perimetral

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Vertical Industrial

- Salud

- Servicios Financieros

- Gobierno

- Telecomunicaciones y TI

- Manufactura

- Medios de Comunicación y Entretenimiento

- Otros Verticales

- Por País

- China

- India

- Japón

- Malasia

- Australia

- Indonesia

- Tailandia

- Singapur

- Corea del Sur

- Resto de Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para trazar el contexto de la demanda y la definición práctica de lo que califica como una construcción verde en cada centro importante de APAC. Nos basamos en referencias públicas de energía y emisiones (como las combinaciones de generación de energía de la IEA, los informes climáticos nacionales de la UNFCCC y las agencias nacionales de energía), además de fuentes de políticas y normas como las directrices de eficiencia de centros de datos y las reglas de adquisición de energía renovable publicadas por los reguladores.

Para mantener las entradas fundamentadas, también revisamos fuentes como los indicadores de infraestructura digital de la ITU y el Banco Mundial, las divulgaciones regionales de fiabilidad de la red y precios de electricidad, y la cobertura de prensa confiable sobre aprobaciones de nuevos campus y restricciones de energía. Los informes corporativos y las presentaciones a inversores nos ayudaron a verificar cronogramas, adiciones de capacidad e intensidad de gasto de capital, y se utilizaron de forma selectiva fuentes de suscripción paga para datos financieros de empresas y para el seguimiento de patentes y tecnología con el fin de validar la exposición de proveedores y las tendencias de innovación en eficiencia. Las fuentes enumeradas aquí son solo ilustrativas, y se revisaron muchas otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en desarrolladores y operadores de centros de datos, proveedores de infraestructura crítica y grandes compradores empresariales y de la nube en los principales países de APAC, de modo que los supuestos pudieran ponerse a prueba frente a los planes de construcción y el comportamiento de adquisición sobre el terreno. Las entrevistas nos ayudaron a validar qué se considera realmente verde en los contratos (por ejemplo, la cobertura de energía renovable, los objetivos de eficiencia y los requisitos de monitoreo) y luego a conciliar las diferencias entre países donde varían las combinaciones de la red y las prácticas de certificación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 13% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 15% | Gerentes: 46% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construyó mediante una reconstrucción de la demanda de arriba hacia abajo, donde nuestro punto de partida fue la cartera de construcción de centros de datos de APAC y las señales de capacidad operativa, que luego se filtraron mediante reglas de calificación verde (diseño de eficiencia, enfoque de refrigeración y cobertura verificada de electricidad renovable). Los resultados se corroboraron con comprobaciones selectivas de abajo hacia arriba, principalmente mediante el muestreo de costos de construcción típicos y gastos de servicio por MW, y luego se sometieron a pruebas de estrés utilizando la retroalimentación de proveedores y canales.

Las entradas más relevantes incluyeron las adiciones de nueva capacidad (MW), los rezagos promedio de utilización y puesta en marcha, la proporción de proyectos que cumplen con los objetivos de PUE y monitoreo, la combinación de adquisición de electricidad renovable (in situ, PPA o certificados), y la presión de precios locales de electricidad y política de carbono que modifica el comportamiento del comprador. Cuando los datos a nivel de país estaban incompletos, las brechas se manejaron utilizando indicadores proxy como anuncios de campus conocidos, cronogramas de conexión a la red y promedios de ciclos de construcción que se validaron en llamadas.

Para la previsión, se utilizó el análisis de escenarios, ya que el mercado es altamente sensible a la disponibilidad de energía, la velocidad de permisos y la expansión del suministro renovable. El caso base se ancló en los cronogramas de puesta en marcha esperados y la continuidad de las políticas, y luego se ajustó utilizando opiniones de expertos sobre retrasos, presión de precios y el ritmo al que los compradores endurecen los requisitos de sostenibilidad.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples comprobaciones para que la cifra final se mantenga coherente con la actividad de construcción del mundo real. Los resultados del modelo se compararon con señales independientes, como las adiciones de capacidad reportadas, la actividad de adquisición de energía y los inicios de construcción, y luego se investigaron los valores atípicos antes de la aprobación final.

También realizamos comprobaciones de varianza entre países para que los centros de rápido crecimiento no se sobreestimen debido a noticias duplicadas de proyectos o cronogramas mal interpretados. Si las entradas primarias cambian de manera significativa (por ejemplo, una restricción importante de la red, un cambio regulatorio o un gran retraso de proyecto), los analistas vuelven a contactar a las fuentes para volver a probar los supuestos. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y se completa una revisión final previa a la entrega para reflejar la información más reciente disponible.

Comparación de la estimación de mercado de Mordor Intelligence del mercado de centros de datos verdes de Asia-Pacífico con otras estimaciones publicadas

Los diferentes valores de mercado publicados para los centros de datos verdes en Asia-Pacífico pueden variar considerablemente, incluso cuando se refieren al mismo tema. Las brechas generalmente provienen de lo que se cuenta como verde, si el dimensionamiento se basa en la inversión frente a los ingresos anuales, y cómo se trata el momento del proyecto cuando las construcciones se anuncian pero no se ponen en marcha.

En nuestras comprobaciones, los principales factores fueron si las modernizaciones están totalmente incluidas, cómo se define la electricidad renovable (compromisos frente a suministro verificado), y si las previsiones asumen una puesta en marcha agresiva con retrasos limitados en la red. Algunas fuentes también utilizan años base anteriores y luego aplican una única tasa de crecimiento hacia adelante, lo que puede pasar por alto las diferencias a nivel de país en permisos y disponibilidad de energía que se manifiestan rápidamente en APAC.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 17,20 mil millones (2025) | |

| Base de Datos Sectorial A | USD 14,19 mil millones (2024) | Utiliza una base de 2024 y una ventana de previsión más corta, y su alcance de ingresos parece incluir una actividad más amplia de soluciones y servicios sin separar claramente la cobertura verificada de electricidad renovable por sitio. |

| Editorial de Estudios de Mercado B | USD 9,68 mil millones (2023) | Enmarca el mercado como un dimensionamiento basado en inversión con un año base de 2023, lo que puede subestimar los ingresos anuales cuando la puesta en marcha se acelera, y aplica un umbral verde diferente, como el filtrado por PUE, sin vincularlo consistentemente al suministro renovable verificado. |

La dispersión en la tabla refleja principalmente la elección del año base y lo que califica como verde a nivel de proyecto, especialmente en torno a la verificación de electricidad renovable y el tratamiento de las modernizaciones ligeras, razón por la cual el valor de 2025 se mantiene más alto cuando esos filtros se aplican de manera consistente cerca del final de la lógica de construcción a ingresos de Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de centros de datos ecológicos de Asia Pacífico?

El tamaño del mercado es de USD 20,57 mil millones en 2026.

¿Qué tan rápido crecerá el mercado de centros de datos ecológicos de Asia Pacífico para 2031?

Se proyecta que se expandirá a una CAGR del 19,62%, alcanzando USD 50,39 mil millones para 2031.

¿Qué segmento de componentes se está expandiendo más rápidamente?

El segmento de Servicios avanza a una CAGR del 21,3% hasta 2031, lo que refleja la creciente demanda de diseño-construcción y consultoría de sostenibilidad.

¿Qué país se espera que registre la tasa de crecimiento más rápida?

Se prevé que India lidere con una CAGR del 22,6% hasta 2031, impulsada por incentivos de política y la creciente demanda de servicios en la nube.

¿Qué proporción de capacidad tienen actualmente las instalaciones de Nivel 3?

Los sitios de Nivel 3 representan el 60,40% del mercado de centros de datos ecológicos de Asia Pacífico en 2025.

¿Por qué los sistemas de enfriamiento líquido están ganando terreno en la región?

Soportan densidades de bastidores de IA superiores a 100 kW y reducen el consumo de energía hasta en un 30%, ayudando a los operadores a cumplir los objetivos de eficiencia y sostenibilidad.

Última actualización de la página el: