Tamaño y Participación del Mercado de Cirugía Bariátrica en China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

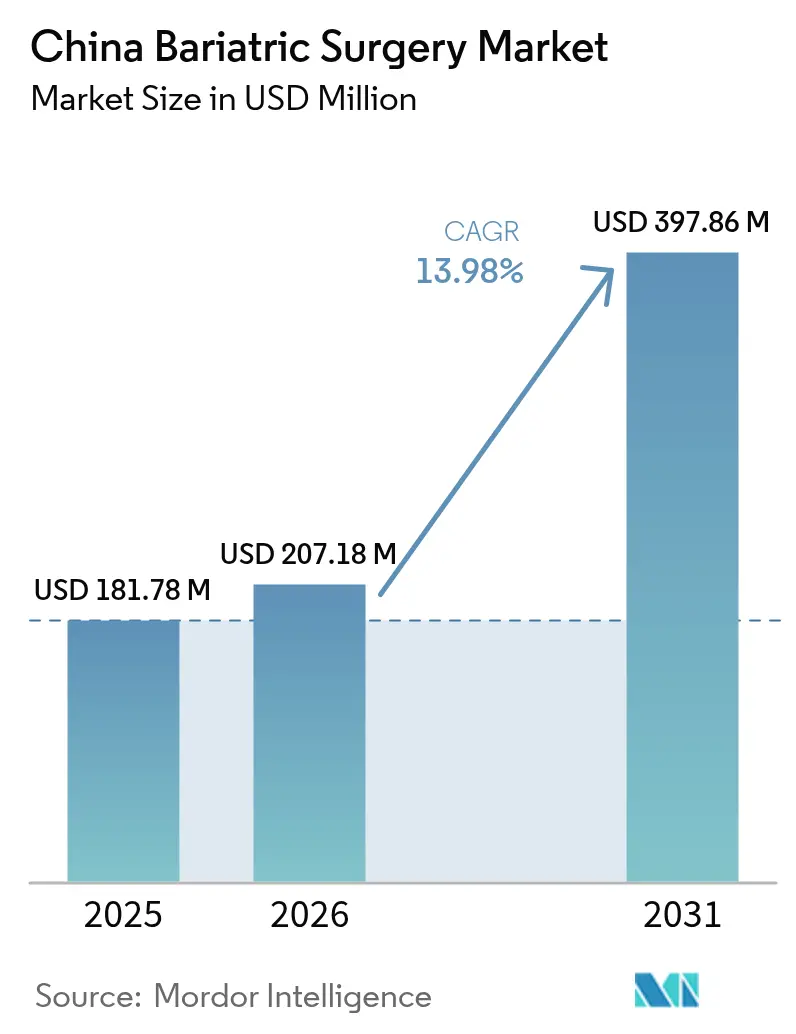

| Tamaño del mercado en el año base (2025) | 181.78 Millones de dólares |

| Tamaño del Mercado (2026) | 207.18 Millones de dólares |

| Tamaño del Mercado (2031) | 397.86 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cirugía Bariátrica en China por Mordor Intelligence

El tamaño del mercado de cirugía bariátrica en China fue valorado en USD 181,78 millones en 2025 y se estima que crecerá desde USD 207,18 millones en 2026 hasta alcanzar USD 397,86 millones en 2031, a una CAGR del 13,98% durante el período de pronóstico (2026-2031). La creciente prevalencia de la obesidad, una elegibilidad quirúrgica más amplia y la inversión hospitalaria continua en equipos mínimamente invasivos sostienen esta trayectoria. Las directrices gubernamentales publicadas en octubre de 2024 redujeron los umbrales de IMC, ampliando directamente el grupo de candidatos a procedimientos metabólicos y estimulando la demanda de dispositivos. Los grandes hospitales públicos modernizan los quirófanos para incorporar sistemas robóticos y laparoscópicos avanzados, difundiendo luego protocolos de mejores prácticas en las redes provinciales. El avance farmacéutico paralelo fortalece el manejo temprano de la pérdida de peso, pero también impulsa programas multidisciplinarios de control del peso que en última instancia derivan a los pacientes graves hacia la cirugía. Mientras tanto, los fabricantes nacionales aceleran la localización de productos, comprimiendo los costos de adquisición y garantizando un servicio posventa rápido, ventajas que refuerzan las decisiones de compra de las instituciones financiadas con fondos públicos.

Conclusiones Clave del Informe

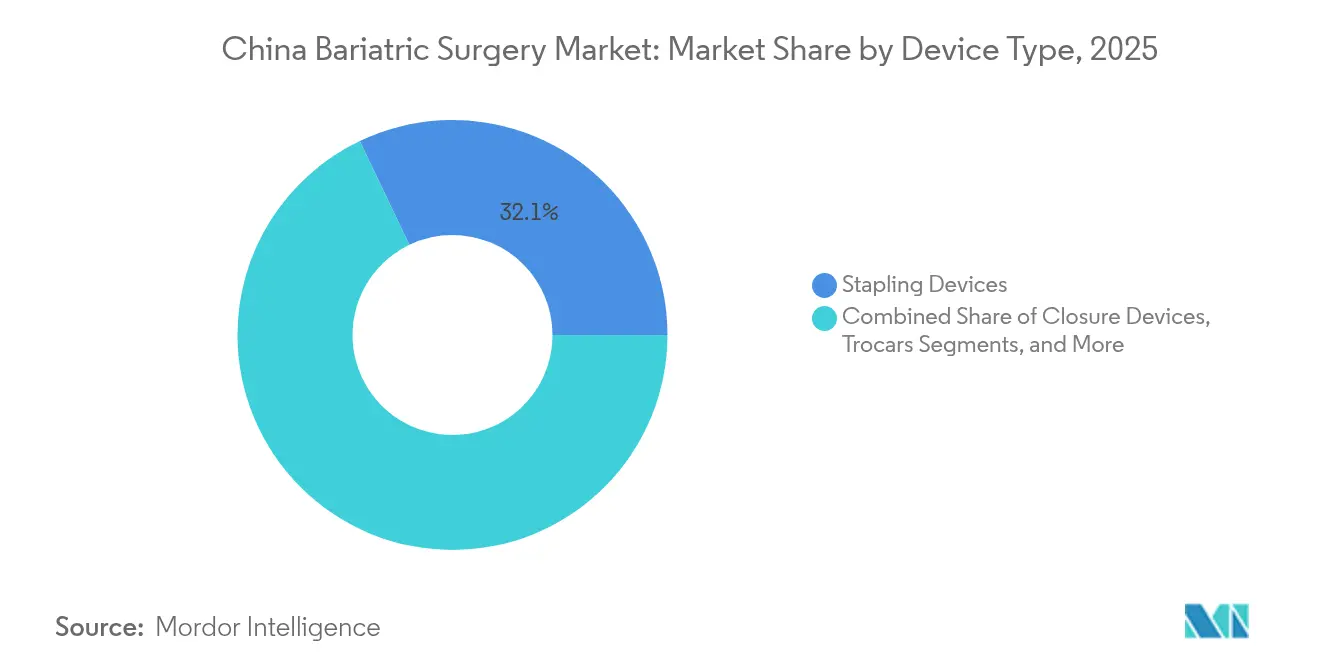

- Por tipo de dispositivo, los instrumentos de grapado representaron el 32,10% de la participación del mercado de cirugía bariátrica en China en 2025, y se proyecta que los balones gástricos crezcan a una CAGR del 15,42% hasta 2031.

- Por procedimiento, la gastrectomía en manga captó el 74,95% de la participación en ingresos en 2025; se pronostica que el bypass gástrico se expandirá a una CAGR del 15,10% hasta 2031.

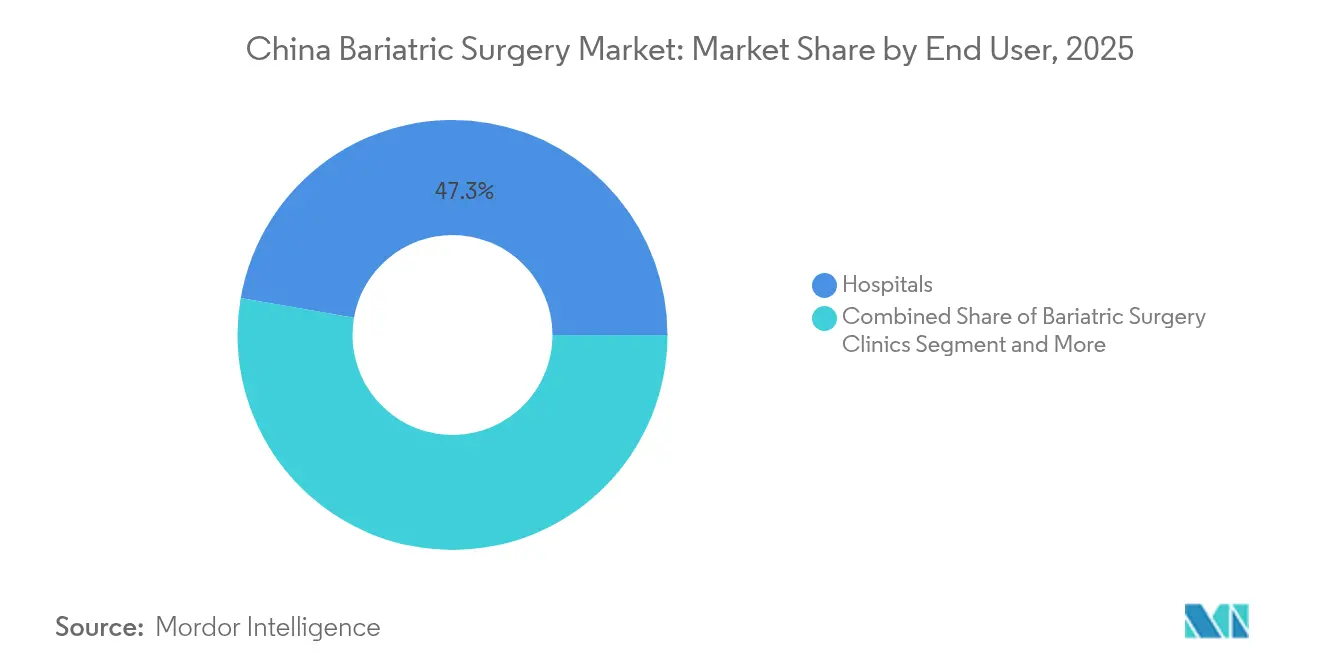

- Por usuario final, los hospitales concentraron el 47,25% del tamaño del mercado de cirugía bariátrica en China en 2025, mientras que las clínicas bariátricas especializadas avanzan a una CAGR del 15,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cirugía Bariátrica en China

Análisis del Impacto de los Impulsores*

| Impulsor | ( ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de obesidad y enfermedades metabólicas | +4.2% | Ciudades de nivel 1 y provincias en rápida urbanización | Largo plazo (≥ 4 años) |

| Directrices gubernamentales que reducen los umbrales de IMC quirúrgico | +2.8% | A nivel nacional, con implantación más temprana en los principales municipios | Mediano plazo (2-4 años) |

| Rápida adopción de plataformas mínimamente invasivas y robóticas | +2.1% | Capitales provinciales y hospitales universitarios | Mediano plazo (2-4 años) |

| Reembolso hospitalario que favorece estancias perioperatorias más prolongadas | +1.5% | Sistema de seguro universal, tarifas específicas por región | Corto plazo (≤ 2 años) |

| Aprobación de la NMPA de almohadillas de refuerzo de línea de grapas nacionales | +1.3% | Principales centros médicos | Corto plazo (≤ 2 años) |

| Expansión del registro nacional COMES | +0.9% | Red de datos a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Obesidad y Enfermedades Metabólicas

Se proyecta que el sobrepeso y la obesidad combinados en adultos alcanzarán el 65,3% para 2030, exponiendo a más de 300 millones de residentes al riesgo cardiometabólico. La Comisión Nacional de Salud advierte que los trastornos relacionados con la obesidad podrían consumir más de RMB 400 mil millones en gasto médico directo cada año[1]Comisión Nacional de Salud, "Plan de Implementación del Año de la Gestión del Peso," nhc.gov.cn. Los cambios dietéticos urbanos hacia alimentos de conveniencia densos en calorías, la reducción de la actividad física y el aumento del estrés aceleran colectivamente el incremento del IMC, especialmente en Pekín, Shanghái, Guangzhou y Shenzhen. Los pagadores de atención médica responden respaldando la terapia quirúrgica para las enfermedades graves, ya que los datos longitudinales confirman un control glucémico superior y una pérdida de peso duradera en comparación con la medicación sola. El creciente volumen de casos impulsa a los administradores hospitalarios a ampliar la capacidad de los quirófanos, contratar nutricionistas e integrar el asesoramiento conductual en las vías perioperatorias para lograr resultados óptimos a largo plazo.

Directrices Gubernamentales que Reducen los Umbrales de IMC para la Elegibilidad Quirúrgica

La directriz sobre obesidad de la Comisión Nacional de Salud de octubre de 2024 introdujo IMC ≥ 32,5, o ≥ 27,5 con diabetes o hipertensión comórbidas, como criterios formales para la cirugía metabólica. La norma duplica inmediatamente el grupo de candidatos quirúrgicos con respecto a las declaraciones de consenso anteriores, obligando a los hospitales de tercer nivel a escalar las salas bariátricas y los programas de formación especializada a un ritmo acelerado. La evaluación multidisciplinaria, que incluye nutricionista, endocrinólogo, cirujano y psicólogo, se convirtió en obligatoria para la aprobación de inclusión en lista, impulsando la demanda de gestores de casos versados en el seguimiento a largo plazo. Los hospitales de nivel 1 adoptaron el estándar en un plazo de seis meses, y los centros provinciales tienen el mandato de cumplirlo para 2026. Los umbrales estandarizados también fortalecen la confianza de los pagadores, simplificando la adjudicación de reclamaciones y reduciendo la variabilidad del gasto de bolsillo para los pacientes.

Rápida Adopción de Plataformas Mínimamente Invasivas y Robóticas

Los hospitales universitarios de Shanghái, Pekín y Shenzhen actualizaron sus equipos a torres laparoscópicas 3D articuladas y sistemas robóticos de producción nacional durante 2025, acortando las curvas de aprendizaje para anastomosis complejas. Los proveedores nacionales ofrecen contratos de servicio, paquetes de suministros estériles y módulos de formación en chino que se ajustan a las normas de adquisición hospitalaria. Para los pacientes, los puertos más pequeños se traducen en menor dolor posoperatorio, movilización más rápida y menor tiempo de baja laboral, una métrica cada vez más relevante para los profesionales urbanos. Los cirujanos atribuyen a los efectores finales articulados y al control estable de la cámara la mejora de la integridad de la línea de grapas y la precisión de la escisión, mitigando así las fugas y las hemorragias. Estas mejoras clínicas tangibles, junto con los tiempos operativos medidos, incrementan el entusiasmo institucional y consolidan la asignación robótica en el flujo de trabajo bariátrico rutinario.

Normas de Reembolso Hospitalario que Favorecen Financieramente Estancias Perioperatorias Más Prolongadas

El sistema de Grupos Relacionados por el Diagnóstico (GRD) de China todavía reembolsa a los pacientes bariátricos hospitalizados a tarifas diarias incrementales, un incentivo que compensa los costos fijos de enfermería especializada, evaluación de micronutrientes y asesoramiento conductual. En consecuencia, la mayoría de los centros programan una vía estándar de cinco noches, lo que permite una instrucción de movilización exhaustiva y una transición dietética adecuada. Los aseguradores obtienen ahorros a largo plazo gracias a menores tasas de reingreso y remisión de la diabetes, mientras que los hospitales mantienen una neutralidad presupuestaria o un ligero superávit en cada caso. Las tarifas provinciales difieren, pero la estructura general asegura un flujo de caja sostenible para las nuevas líneas de servicio bariátrico, lo que impulsa a los centros de nivel de condado a asociarse con mentores metropolitanos en acuerdos de atención compartida.

Análisis del Impacto de las Restricciones*

| Restricción | ( ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de procedimientos y dispositivos | -1.8% | Ciudades de nivel 2/3 y condados rurales | Mediano plazo (2-4 años) |

| Escasez de cirujanos con formación especializada fuera de los centros de nivel 1 | -1.2% | Provincias del interior | Largo plazo (≥ 4 años) |

| Adopción de fármacos GLP-1 que canibalizan la demanda quirúrgica en obesidad leve | -0.7% | Mercados de seguros comerciales urbanos | Mediano plazo (2-4 años) |

| Litigios por deficiencias de micronutrientes que aumentan el escrutinio de los aseguradores | -0.4% | Tribunales metropolitanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Procedimientos y Dispositivos

Los cargos totales de hospitalización oscilan entre RMB 40.000 y RMB 80.000 (USD 5.600-11.200), lo que refleja el uso de dispositivos de energía importados, grapadoras y prolongados tiempos de ingreso. El seguro nacional reembolsa los procedimientos vinculados a la remisión de la diabetes, pero frecuentemente excluye las indicaciones de pérdida de peso pura, dejando a los pacientes la responsabilidad de financiar los saldos residuales. La localización de dispositivos reduce los precios de lista, aunque los márgenes siguen siendo reducidos bajo las políticas de compra por volumen. Los hospitales de nivel de distrito tienen dificultades para absorber gastos de capital significativos en robótica, lo que retrasa la difusión geográfica y perpetúa las disparidades de tratamiento entre las regiones costeras y del interior.

Escasez de Cirujanos Bariátricos con Formación Especializada Fuera de las Ciudades de Nivel 1

Solo 1.250 cirujanos en todo el país reportan certificación formal en cirugía metabólica, con tres cuartas partes concentradas en grandes municipios. Los cupos de formación especializada son limitados y competitivos, lo que obliga a los clínicos provinciales a asistir a talleres de curso corto que cubren de manera insuficiente la anastomosis compleja. La escasez de cirujanos prolonga las listas de espera, suprime el rendimiento anual y obliga a los pacientes a recorrer largas distancias para recibir atención especializada. Las becas de formación subvencionadas por el gobierno y los programas de telementoría intentan acelerar la expansión de la capacidad, pero es poco probable que se logre un equilibrio medible de la fuerza laboral antes de 2029.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Las Grapadoras Mantienen el Liderazgo Mientras los Balones se Aceleran

Los sistemas de grapado representaron el 32,10% del mercado de cirugía bariátrica en China en 2025, reflejando su indispensabilidad para la creación longitudinal de manga y la construcción de gastroyeyunostomía. El dominio continuo de esta categoría descansa en la innovación iterativa de recargas y nuevos accesorios de refuerzo que optimizan la hemostasia. Las marcas nacionales compiten en precio bajo la contratación centralizada, desplazando gradualmente a las importaciones en los centros de nivel de condado. Mientras tanto, se proyecta que los balones gástricos registrarán una CAGR del 15,42% hasta 2031. Los materiales de silicona mejorados y los protocolos de colocación endoscópica ambulatoria acortan los tiempos de procedimiento, permitiendo una adopción rápida en clínicas especializadas. A medida que el volumen aumenta, la demanda auxiliar de dispositivos de cierre, trocares y hemostáticos crece en paralelo, aunque a tasas incrementales más bajas porque estos consumibles ya forman parte de los kits laparoscópicos estandarizados. Las bandas gástricas pierden popularidad ante el riesgo de erosión a largo plazo, y los dispositivos de estimulación eléctrica siguen siendo un nicho para cohortes de investigación.

Los sistemas de vaciamiento gástrico y los stents transintestinales ocupan una frontera emergente, apelando a los pacientes que buscan intervenciones menos invasivas pero efectivas. Su trayectoria comercial depende de la evidencia de eficacia longitudinal y de la categorización de reembolso de la NMPA. En conjunto, estos cambios a nivel de dispositivos subrayan el apetito de los pacientes por terapias reversibles o escalonadas y la búsqueda de los proveedores de ofertas diferenciadas que amplíen la cartera clínica sin inflar los costos de capital.

Por Tipo de Procedimiento: La Gastrectomía en Manga Continúa Dominando

La gastrectomía en manga representó el 74,95% de todos los casos operados en 2025, según el registro COMES, lo que refleja la comodidad de los cirujanos con el menor tiempo operatorio de la técnica y su favorable perfil de complicaciones. Este procedimiento captó la mayor parte de los programas iniciales en los hospitales provinciales porque requiere menos recargas de grapadora y no precisa yeyuno-yeyunostomía. Al mismo tiempo, se proyecta que el bypass gástrico se expandirá a una CAGR del 15,10% a medida que los equipos con formación especializada maduren técnicamente y la evidencia se consolide en torno a su superior remisión metabólica para la diabetes avanzada. La banda gástrica ajustable declina debido a la erosión tardía, el mal funcionamiento del puerto y las altas tasas de explante. Los balones no invasivos y la gastroplastia en manga endoscópica constituyen una contribución modesta pero creciente, especialmente en clínicas privadas independientes dirigidas a consumidores que pagan en efectivo y que prefieren entornos de cirugía de día.

La cirugía de revisión constituye un subsegmento notable, ya que los pacientes con bandas de primera generación ahora presentan recuperación de peso o reflujo, lo que requiere conversión a bypass. A medida que la cohorte quirúrgica envejece, la demanda de conversión y manejo de complicaciones se intensificará, apoyando la subespecialización bariátrica dentro de las divisiones hepatobiliares y aumentando el valor de las bases de datos conjuntas con seguimiento de resultados y estratificación del riesgo.

Por Usuario Final: Las Clínicas Especializadas Ganan Impulso

Los hospitales proporcionaron el 47,25% del volumen de procedimientos en 2025, aprovechando la anestesiología integrada, los cuidados críticos y los servicios de imagen para atender a pacientes complejos o con IMC elevado. Estos centros de tercer nivel también albergan comités de obesidad estructurados y ensayos clínicos, posicionándose como referentes de derivación. En paralelo, las clínicas bariátricas especializadas exhiben una CAGR del 15,28% hasta 2031, capitalizando la programación optimizada, las pruebas preoperatorias de tipo conserjería y los planes de seguimiento integrados. Estas clínicas ofrecen un rendimiento predecible y comodidades centradas en el paciente, atrayendo a clientes de pago propio y patrocinados por empleadores de áreas metropolitanas de captación. Los centros de cirugía ambulatoria y los hospitales de especialidad representan una vía híbrida para balones sencillos o mangas de bajo riesgo, sujetos a la regulación local que permita el alta en el mismo día.

Las clínicas especializadas se expanden mediante asociaciones lideradas por médicos, arrendando frecuentemente tiempo de quirófano en instalaciones privadas contiguas, minimizando así las inversiones iniciales en infraestructura. Su ventaja estratégica radica en la comunicación de marca en torno a viajes holísticos de pérdida de peso, respaldada por aplicaciones de coaching digital que recuerdan a los pacientes registrar sus comidas, controlar sus pasos y asistir a grupos de apoyo virtuales.

Panorama regulatorio

La comercialización de dispositivos de cirugía bariátrica en China está regulada por la Administración Nacional de Productos Médicos (NMPA) conforme a las Regulaciones sobre Supervisión y Administración de Dispositivos Médicos (Orden del Consejo de Estado N.º 739). Los dispositivos se gestionan mediante un sistema basado en riesgo (registro de Clase I, y registro de Clase II y Clase III), lo que determina los requisitos de evidencia clínica, sistema de calidad y postcomercialización para grapadoras, dispositivos de energía y dispositivos implantables/endoscópicos de tratamiento de la obesidad utilizados en el tratamiento metabólico y bariátrico.

En el ámbito de la prestación de atención, la Comisión Nacional de Salud (NHC) estableció un marco nacional para el manejo de la obesidad mediante su guía de obesidad de octubre de 2024, que formalizó los criterios de IMC para la cirugía metabólica y reforzó las vías multidisciplinarias. La política pública también elevó la obesidad como prioridad del sistema de salud a través del Plan de Implementación del Año de Gestión del Peso (junio de 2024) y el aviso de marzo de 2025 sobre el establecimiento de clínicas de gestión del peso, que respaldaron la creación de líneas de servicio hospitalarias que alimentan los volúmenes quirúrgicos. Desde el punto de vista de la fabricación y el cumplimiento normativo, otro hito adicional es el marco actualizado de Buenas Prácticas de Fabricación de dispositivos médicos, que entra en vigor el 1 de noviembre de 2026, elevando el estándar para los proveedores nacionales y localizados que atienden licitaciones hospitalarias.

Panorama Competitivo

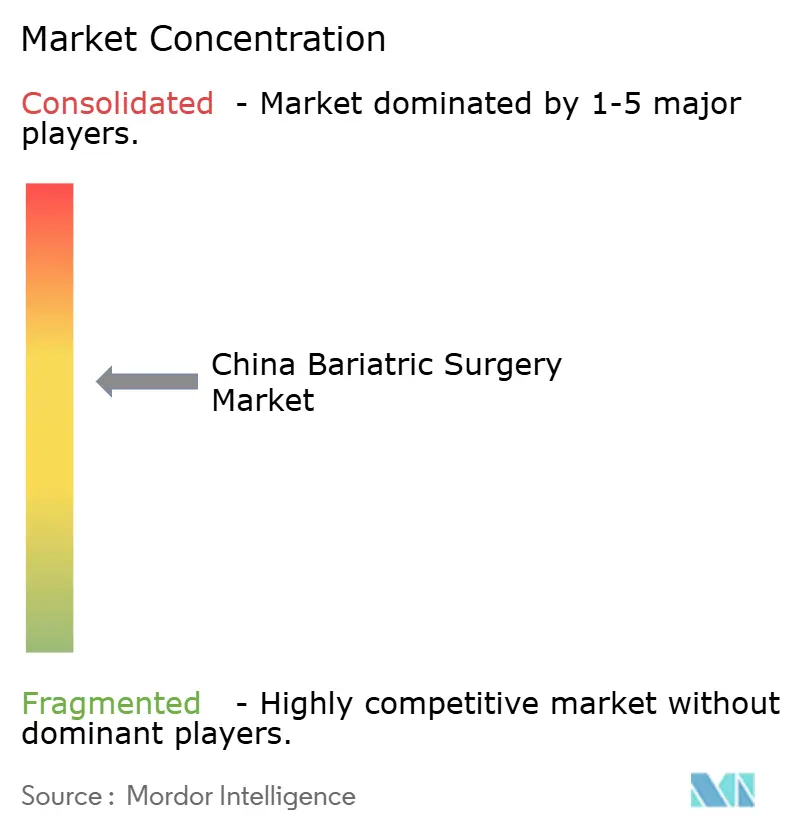

La concentración del mercado es moderada. Medtronic y Johnson & Johnson mantienen la ventaja de los pioneros en plataformas avanzadas de grapado y energía, aunque los participantes nacionales reducen la brecha tecnológica mientras ofrecen precios entre un 25-30% más bajos bajo licitaciones nacionales. Los líderes locales enfatizan la fabricación nacional, las interfaces de usuario bilingüe y el soporte de ingeniería posventa rápido, una propuesta de valor que resuena en los hospitales estatales. Los ecosistemas de dispositivos interoperables, que integran brazos robóticos, recargas, selladores y libros de registro digitales, crean costos de cambio que los titulares explotan para consolidar su participación.

Las colaboraciones estratégicas proliferan: los desarrolladores nacionales de robótica licencian algoritmos de articulación de laboratorios académicos, mientras que los proveedores multinacionales de componentes firman empresas conjuntas para calificar para las cuotas de adquisición de productos "fabricados en China". El informe 10-K de 2025 de Medtronic destaca que China comprende aproximadamente el 7% de los ingresos globales, al tiempo que señala las presiones de precios en licitaciones en curso y los desafíos competitivos en robótica que afectan el rendimiento del grapado avanzado Medtronic[3]Medtronic, "Formulario 10-K 2025," medtronic.com. Los hospitales negocian modelos de servicio integrado que combinan el arrendamiento de instrumental con la tutoría de cirujanos y el mantenimiento anual, suavizando los picos presupuestarios y alineando el uso con los flujos de pago. Algunos proveedores pilotean grapadoras conectadas a la nube que archivan análisis de disparos en el registro COMES, mejorando la estratificación del riesgo y demostrando la responsabilidad de los resultados ante los pagadores. La persistente política de contención de costos y la acelerada innovación local sugieren que la rivalidad general se agudizará, incentivando economías de escala y quizás catalizando la adquisición de nuevas empresas de nicho por parte de conglomerados de dispositivos diversificados.

Líderes de la Industria de Cirugía Bariátrica en China

Olympus Corporation

ReShape Lifesciences Inc

Reach Surgical

Boston Scientific Corporation

Medtronic PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La implementación de programas nacionales de obesidad liderada por hospitales continúa abriendo espacio para modelos de atención integrada que conectan clínicas de gestión del peso, evaluación multidisciplinaria (endocrinología, nutrición, psicología, cirugía) y seguimiento perioperatorio estandarizado. La guía de obesidad de la NHC publicada en octubre de 2024 redujo los umbrales de IMC para la elegibilidad quirúrgica, ampliando el conjunto de pacientes que ingresan a estas vías estructuradas y aumentando la importancia de herramientas escalables como los flujos de gestión de casos, los kits laparoscópicos estandarizados y los dispositivos con seguimiento de resultados que se ajustan a la contratación pública hospitalaria y a los informes de calidad.

Una segunda oportunidad es el continuo escalonado entre la terapia farmacológica/de estilo de vida y la cirugía bariátrica, particularmente en terapias endoscópicas o mínimamente invasivas para la obesidad que se pueden implementar en entornos de alto rendimiento. Una señal concreta del mercado provino de Hangzhou Tangji Medical Technology: su sistema de stent de bypass gástrico recibió la aprobación de la NMPA como dispositivo médico innovador de Clase III en enero de 2024, y la empresa presentó un prospecto de OPI ante la Bolsa de Hong Kong en febrero de 2026 para financiar el desarrollo y la comercialización adicionales. Paralelamente, los modelos de localización de dispositivos y contratos de servicio utilizados por proveedores nacionales y actores multinacionales establecidos se alinean con la presión de costos impulsada por licitaciones, lo que hace que el costo total de propiedad, la capacitación y el soporte postventa sean factores diferenciadores a medida que las plataformas robóticas y laparoscópicas avanzadas se difunden a través de redes hospitalarias escalonadas.

Desarrollos recientes del sector

- Febrero de 2026: Hangzhou Tangji Medical Technology presentó un prospecto de OPI ante la Bolsa de Hong Kong para respaldar la comercialización de su sistema de stent de bypass gástrico. La medida destaca la escalabilidad respaldada por inversores para las intervenciones endoscópicas de la obesidad que se sitúan entre la terapia farmacológica/de estilo de vida y la cirugía bariátrica tradicional, reforzando la presión competitiva sobre las vías de dispositivos establecidas.

- Marzo de 2025: China emitió un aviso sobre el establecimiento de clínicas de gestión del peso, impulsando a las instituciones médicas capacitadas a formalizar vías de obesidad basadas en clínicas. La derivación estandarizada, la evaluación multidisciplinaria y la infraestructura de seguimiento pueden aumentar el flujo de casos bariátricos posteriores y elevar la demanda de conjuntos de herramientas laparoscópicas y endoscópicas listas para procedimientos dentro de las redes hospitalarias.

- Junio de 2024: China lanzó el Plan de Implementación del Año de Gestión del Peso, marcando el período de 2024 a 2026 como una ventana de política nacional para programas de prevención y tratamiento de la obesidad. La directiva aceleró la planificación de líneas de servicio en hospitales terciarios y respalda una adopción más amplia de protocolos estandarizados que influyen en la capacidad de cirugía bariátrica, la capacitación y la contratación de dispositivos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se define como los ingresos generados en China a partir de los procedimientos de cirugía bariátrica y los dispositivos especializados relacionados utilizados para realizarlos, a través de enfoques abiertos y laparoscópicos, según se refleja en la actividad de proveedores y prestadores.

Exclusiones del alcance: se excluyen los procedimientos cosméticos de pérdida de peso, los programas no quirúrgicos de gestión del peso y los consumibles quirúrgicos generales que no son específicos para bariatría.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Asistencia

- Dispositivos de Sutura

- Dispositivos de Cierre

- Dispositivos de Grapado

- Trocares

- Otros Dispositivos de Asistencia

- Dispositivos Implantables

- Bandas Gástricas

- Dispositivos de Estimulación Eléctrica

- Balones Gástricos

- Sistemas de Vaciamiento Gástrico

- Otros Dispositivos

- Dispositivos de Asistencia

- Por Tipo de Procedimiento

- Gastrectomía en Manga

- Bypass Gástrico

- Banda Gástrica Ajustable

- Cirugía Bariátrica No Invasiva

- Otros

- Por Usuario Final

- Hospitales

- Clínicas de Cirugía Bariátrica

- Otros

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir el conjunto base de demanda y el contexto clínico detrás de la adopción de procedimientos en China, antes de finalizar cualquier cifra. Revisamos fuentes públicas como publicaciones de estadísticas de salud de China, indicadores de obesidad de la Organización Mundial de la Salud, datos de salud de la OCDE cuando eran comparables, y revistas clínicas revisadas por pares que analizan los resultados y los patrones de utilización de la cirugía bariátrica.

Para traducir la actividad clínica en valor de mercado, también utilizamos publicaciones de hospitales y sociedades académicas (incluidos registros de cirugía metabólica y de la obesidad), estadísticas aduaneras y comerciales para las categorías de dispositivos relevantes, e informes anuales de empresas y presentaciones a inversores para la exposición de ingresos direccional. En paralelo, se utilizaron de forma selectiva una suscripción de pago centrada en datos financieros e inteligencia empresarial, así como una base de datos de patentes de pago, para rastrear los lanzamientos de productos y estimar la dirección de los precios cuando las divulgaciones públicas eran limitadas. Estas fuentes documentales son solo ilustrativas, y también se utilizaron materiales públicos adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se completó a través de entrevistas con expertos y encuestas estructuradas con cirujanos bariátricos, equipos de compras hospitalarias y de quirófano, administradores de clínicas, y participantes de distribución y servicio local en los principales centros de tratamiento de China. La información de los encuestados se utilizó para confirmar la combinación de procedimientos, los conjuntos típicos de dispositivos por caso y los rangos de precios, y luego para poner a prueba los supuestos de utilización y crecimiento frente a señales reales de reservas y capacidad.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos de nivel C: 13% | |

| Nivel medio: 60% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 14% | Gerentes: 56% |

Dimensionamiento y pronóstico del mercado

El modelo central utiliza una construcción de arriba hacia abajo en la que el conjunto de pacientes tratados se reconstruye a partir de la prevalencia de la obesidad, la elegibilidad clínica y la proporción de pacientes que realmente reciben cirugía, y luego se convierte en valor utilizando la combinación de procedimientos y la intensidad de dispositivos por procedimiento. Después de obtener el total inicial, se verifica mediante aproximaciones selectivas de abajo hacia arriba, que incluyen la retroalimentación de proveedores y canales sobre los volúmenes de dispositivos, precios muestreados para conjuntos de grapado y cierre, y patrones de rendimiento a nivel hospitalario. Se realizan ajustes cuando las dos vistas no coinciden.

Los principales insumos rastreados incluyen los volúmenes anuales de casos bariátricos, la división entre gastrectomía en manga y procedimientos tipo bypass, el número promedio de dispositivos utilizados por caso (por ejemplo, grapadoras, cartuchos, trócares y herramientas de cierre), el movimiento del precio de venta promedio por clase de dispositivo, y la adopción hospitalaria de enfoques laparoscópicos. Para el pronóstico, se utilizó un análisis de escenarios porque la utilización es sensible al énfasis de las políticas en la atención de la obesidad, la capacidad de formación de cirujanos y la accesibilidad económica para los pacientes, y los expertos primarios nos ayudaron a elegir rangos realistas para cada impulsor. Cuando la retroalimentación primaria sugería volúmenes faltantes en ciudades más pequeñas, la brecha se resolvió aplicando rangos de utilización a los bloques de población elegible y luego verificando nuevamente la tasa de cirugía implícita frente a las normas clínicas.

Validación de datos y ciclo de actualización

Los resultados del modelo se validaron en varios pasos, comenzando con verificaciones de consistencia interna entre los volúmenes de procedimientos, los precios implícitos y la lógica de dispositivos por caso, seguidas de verificaciones de varianza frente a señales independientes de publicaciones clínicas públicas e indicadores comerciales. Se investigaron los valores atípicos y, cuando fue necesario, los supuestos se volvieron a probar mediante llamadas de seguimiento con el tipo de encuestado más relevante.

Antes de la aprobación final, una revisión independiente de analistas confirma la aritmética, las unidades y la correspondencia de años, y luego garantiza que la narrativa se alinee con el modelo cuantificado. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como cambios de política, modificaciones de reembolso o la introducción de tecnologías importantes. Justo antes de la entrega, se completa una revisión final para que la vista publicada refleje la última actualización.

Tamaño del mercado chino de cirugía bariátrica según Mordor Intelligence frente a otras estimaciones publicadas

Las cifras publicadas sobre la cirugía bariátrica en China a menudo no coinciden porque el alcance puede variar entre ingresos por procedimientos, ingresos por dispositivos o una visión combinada, y porque diferentes autores se basan en distintos años base. También aparecen diferencias cuando el precio se trata como un promedio nacional único frente a una combinación de niveles hospitalarios y clases de ciudades.

La principal brecha surge de si las tarifas quirúrgicas y la atención de seguimiento se cuentan junto con las ventas de dispositivos, mientras que Mordor Intelligence contabiliza el mercado de cirugía bariátrica utilizando un alcance definido de procedimientos y dispositivos vinculado a casos abiertos y laparoscópicos, en lugar de incluir servicios más amplios de gestión del peso.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 181,78 M USD (2025) | |

| Grupo de Investigación de la Industria A | 120,00 M USD (2023) | Utiliza un año base anterior y parece depender más de los informes históricos de ingresos, lo que puede subestimar el crecimiento reciente de los casos y no siempre hace explícitos los supuestos sobre la combinación de procedimientos y dispositivos por caso. |

| Grupo de Investigación Regional B | 320,00 M USD (2031) | Una proyección a más largo plazo puede parecer más alta si se asume una adopción agresiva de la cirugía y una progresión del precio de venta promedio, y si el método no separa claramente los ingresos por dispositivos del gasto total en procedimientos y atención. |

En general, la dispersión se explica principalmente por los límites de alcance, la elección del año base y la forma en que se incorporan al modelo los volúmenes de procedimientos y los precios. Al mantener los supuestos vinculados a factores de casos observables y verificarlos nuevamente con la retroalimentación de proveedores y canales, la estimación final sigue siendo trazable y repetible incluso cuando los datos públicos están fragmentados.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de cirugía bariátrica en China en 2026 y cuál es su valor proyectado para 2031?

El mercado está valorado en USD 207,18 millones en 2026 y se pronostica que ascenderá a USD 397,86 millones en 2031, registrando una CAGR del 13,98%.

¿Qué tipo de procedimiento domina actualmente el volumen quirúrgico en China?

La gastrectomía en manga concentra el 74,95% de los procedimientos de 2025, convirtiéndola en la opción quirúrgica líder.

¿Qué factores impulsan la rápida adopción de plataformas robóticas en los quirófanos bariátricos chinos?

Los hospitales actualizan sus equipos a sistemas robóticos y laparoscópicos avanzados por su mayor precisión, menor tiempo de recuperación, contratos de servicio locales y precios de adquisición favorables.

¿Cómo afectan las nuevas directrices de elegibilidad por IMC al acceso de los pacientes a la cirugía metabólica?

Las directrices de 2024 de la Comisión Nacional de Salud redujeron los umbrales de IMC, duplicando efectivamente la población de pacientes elegibles e impulsando a los hospitales a ampliar su capacidad.

¿Qué segmento de dispositivos crece más rápido y por qué?

Se proyecta que los balones gástricos avanzarán a una CAGR del 15,42% hasta 2031, beneficiándose de la colocación endoscópica mínimamente invasiva y la preferencia de los pacientes por opciones reversibles.

¿Cuáles son los principales desafíos que restringen el crecimiento en las provincias del interior y los condados rurales?

Los altos costos de los dispositivos, el reembolso limitado y la escasez de cirujanos con formación especializada dificultan la adopción de procedimientos fuera de los principales centros urbanos.

Última actualización de la página el: