Tamaño y Participación del Mercado de Aviación de Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 4.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aviación de Australia por Mordor Intelligence

El tamaño del mercado de aviación de Australia en 2026 se estima en USD 4.200 millones, creciendo desde el valor de 2025 de USD 4.140 millones, con proyecciones para 2031 que muestran USD 4.510 millones, creciendo a una CAGR del 1,45% entre 2026 y 2031. Un rebote más rápido en los viajes de ocio, los desembolsos de defensa focalizados y los programas continuos de renovación de flota anclan el impulso a corto plazo, incluso cuando la congestión aeroportuaria, la escasez de talento y las presiones de inflación de costos frenan una recuperación más sólida. El mercado de aviación australiano se centra ahora en objetivos de sostenibilidad, con operadores que prueban mezclas de combustible de aviación sostenible (SAF), exploran la propulsión eléctrica híbrida y amplían la formación basada en simulación para reducir las emisiones. Las adquisiciones de defensa, como el F-35A Lightning II, elevan la demanda a largo plazo de plataformas de alto valor, generando efectos colaterales para los proveedores de mantenimiento, reparación y revisión (MRO).

Conclusiones Clave del Informe

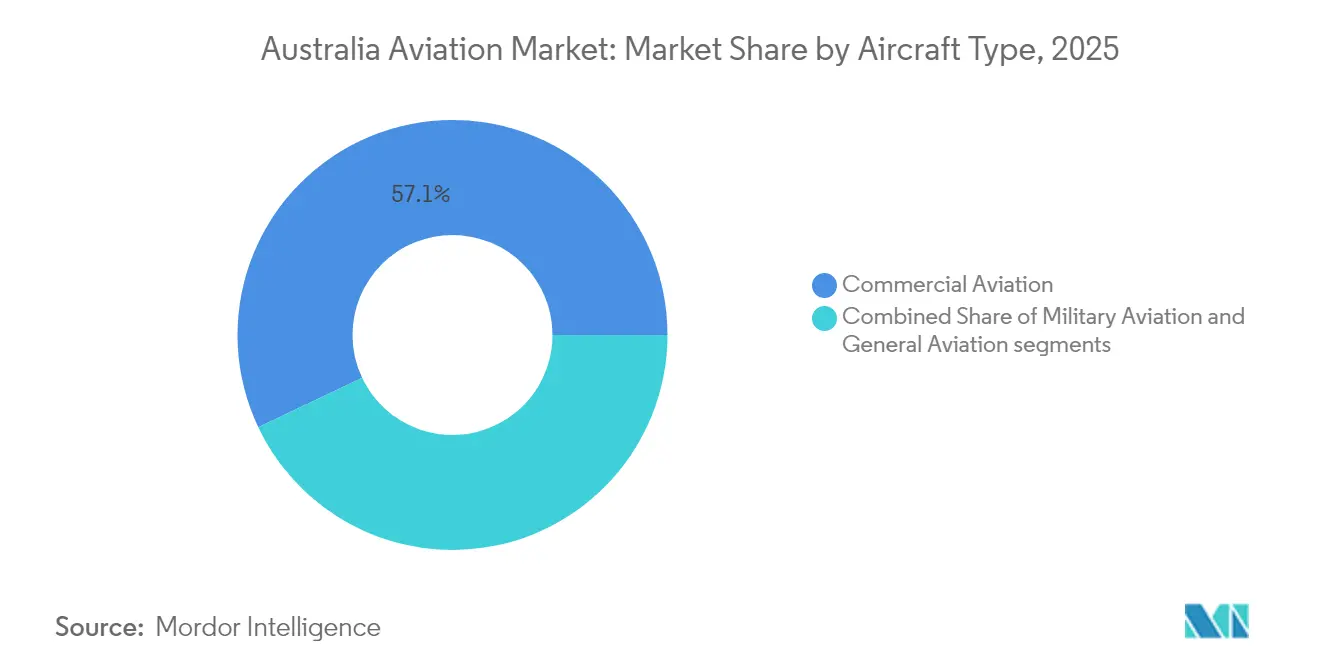

- Por tipo de aeronave, la aviación comercial mantuvo el 57,05% de la participación del mercado de aviación de Australia en 2025, mientras que se proyecta que la aviación militar crecerá a una CAGR del 3,62% hasta 2031.

- Por tecnología de propulsión, los motores turbofán representaron el 65,02% del tamaño del mercado de aviación australiano en 2025; sin embargo, se espera que los motores de turboeje crezcan al ritmo más rápido, con una CAGR del 2,65% durante el período de pronóstico.

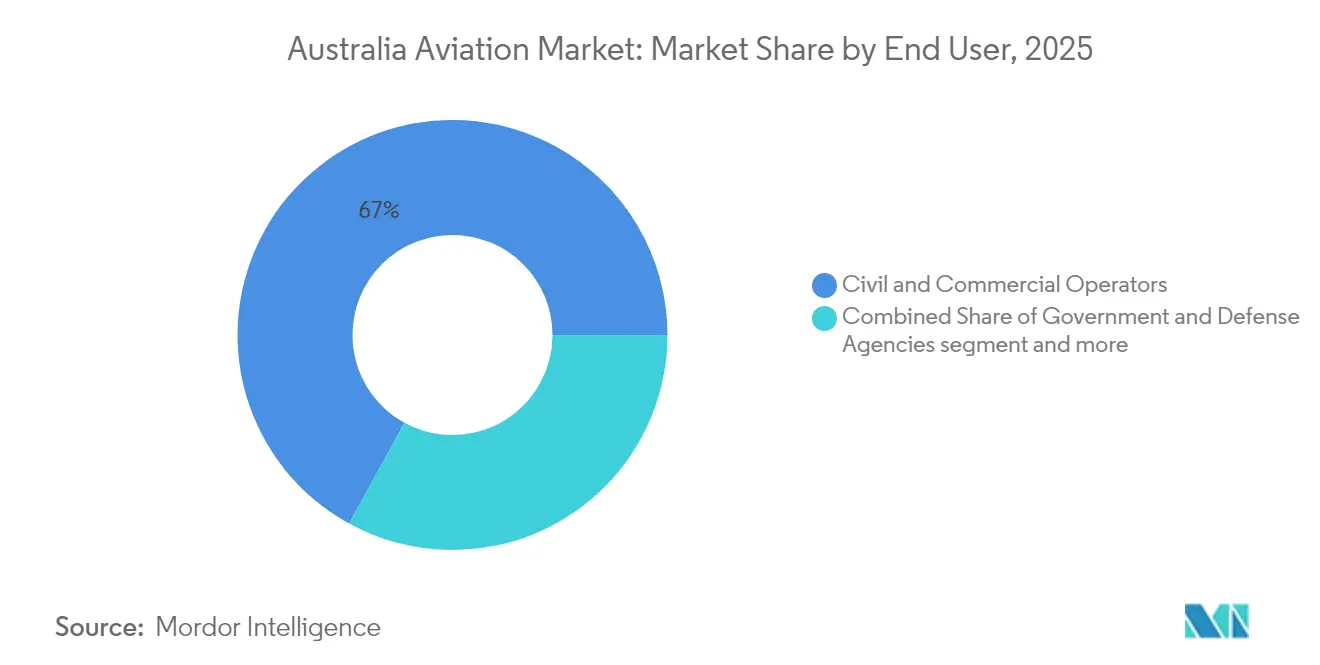

- Por usuario final, los operadores civiles y comerciales capturaron una participación del 67,02% del tamaño del mercado de aviación australiano en 2025; las agencias gubernamentales y de defensa lideraron el crecimiento con una CAGR del 2,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aviación de Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Recuperación de la demanda de viajes aéreos domésticos e internacionales | +0.4% | Corredores de Sídney, Melbourne y Brisbane | Corto plazo (≤ 2 años) |

| Esfuerzos de modernización de flota y adopción de tecnologías de aeronaves sostenibles | +0.3% | Centros de aerolíneas nacionales | Mediano plazo (2-4 años) |

| Aumento del gasto en defensa y fortalecimiento de las alianzas de seguridad del Indo-Pacífico | +0.5% | Bases del norte de Australia | Largo plazo (≥ 4 años) |

| Expansión de la infraestructura de formación aeronáutica y las capacidades de simulación | +0.2% | Centros de formación de Perth, Adelaida y Brisbane | Mediano plazo (2-4 años) |

| Mejora de la conectividad aérea regional hacia localidades remotas y con escasa cobertura | +0.2% | Corredores mineros de Australia Occidental | Mediano plazo (2-4 años) |

| Creciente demanda de helicópteros para respuesta ante desastres y servicios médicos de emergencia | +0.1% | Regiones propensas a incendios forestales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de la Demanda de Viajes Aéreos Domésticos e Internacionales

El tráfico doméstico superó los parámetros de referencia previos a la pandemia, alcanzando 3,7 millones de movimientos de aeronaves en el año fiscal 2024, lo que demuestra la resiliencia del sector. La demanda se inclina más hacia el ocio, ya que los viajes corporativos siguen estando entre un 15 y un 20% por debajo de los niveles de 2019, debido al uso de herramientas de reuniones híbridas que reducen la necesidad de desplazamientos presenciales. La capacidad de asientos internacionales se está recuperando gradualmente; los límites bilaterales y las estrategias de asignación de flota de las aerolíneas favorecen las rutas de alto rendimiento, lo que retrasa la restauración completa de la red. No obstante, se espera que los volúmenes de pasajeros de Asia-Pacífico aumenten un 7,9% en 2025, impulsando los flujos de entrada desde China e India.[1] Asociación Internacional de Transporte Aéreo, "Perspectiva de Demanda Asia-Pacífico 2025," iata.org Estas tendencias sustentan factores de carga sostenidos para los grandes operadores domésticos y abren brechas para que las aerolíneas regionales atiendan pares de ciudades con escasa cobertura. A medida que el tráfico aumenta, el mercado de aviación australiano se beneficia de mayores flujos de ingresos auxiliares y un mayor gasto minorista en los aeropuertos entre los viajeros de ocio.

Esfuerzos de Modernización de Flota y Adopción de Tecnologías de Aeronaves Sostenibles

Los operadores están acelerando los ciclos de sustitución, priorizando los tipos de mayor eficiencia de combustible para moderar los volátiles costos de combustible y cumplir con los requisitos de sostenibilidad emergentes. Qantas ha avanzado en la consolidación de su flota de turbohélices, que comprende aproximadamente 14 aeronaves Dash 8-400, reemplazando 19 unidades más pequeñas para aumentar los kilómetros por asiento mientras reduce las emisiones por pasajero. El uso de SAF sigue siendo limitado debido a la falta de producción local, pero los objetivos corporativos de clima vinculantes y la perspectiva de fijación de precios del carbono fomentan la adopción temprana. Los conceptos eléctricos e híbridos están ganando tracción en las rutas de menos de 300 millas náuticas, con retrofits de prueba planificados en turbohélices de corta distancia. Los flujos de trabajo de diseño asistido por inteligencia artificial, como los demostrados por Swinburne University, pueden reducir los plazos de desarrollo de años a meses, acelerando la entrada de aeronaves verdes de próxima generación.[2]Swinburne University, "Diseño de Aeronaves Asistido por IA," swinburne.edu.au Estos movimientos de modernización mejoran la fiabilidad, reducen las horas de mantenimiento y alinean las flotas con límites más estrictos de ruido y emisiones en los principales aeropuertos.

Aumento del Gasto en Defensa y Fortalecimiento de las Alianzas de Seguridad del Indo-Pacífico

La Estrategia Nacional de Defensa de 2024 destina USD 330.000 millones para capacidades aéreas durante la década, lo que señala un aumento significativo en los desembolsos de aviación militar. Las ampliaciones de los programas de cazas F-35A y aeronaves de patrulla marítima P-8A subrayan la postura orientada hacia el norte de Canberra y la demanda de sistemas interoperables con aliados clave. Una instalación de mantenimiento profundo de USD 200 millones en la Base Aérea de la Real Fuerza Aérea Australiana de Edimburgo está programada para abrir en 2026, apoyando los canales de sostenimiento soberano. La modernización de la defensa se derrama en el ámbito civil al incrementar las cargas de trabajo de MRO y fortalecer los clústeres de manufactura avanzada en torno a Adelaida y Brisbane. El enfoque en ISR de largo alcance también aumenta la demanda de enlaces satelitales seguros y arquitecturas cibernéticas resilientes, lo que posteriormente beneficia a las aerolíneas comerciales que buscan redes de operaciones de vuelo robustas.

Expansión de la Infraestructura de Formación Aeronáutica y las Capacidades de Simulación

El regulador australiano ha introducido vías de licenciamiento basadas en competencias, lo que permite a las escuelas adaptar sus planes de estudios a necesidades específicas de flota o misión. Los dispositivos de entrenamiento en simulación de vuelo se están proliferando a medida que los operadores trasladan horas de aeronaves físicas para ahorrar combustible y reducir emisiones. Los módulos de realidad virtual ahora complementan los simuladores de base fija, mejorando la retención de habilidades y permitiendo el aprendizaje remoto para cadetes en áreas regionales. Las licencias de piloto de múltiple tripulación están ganando favor entre las aerolíneas que desean alinear la preparación en cabina directamente con sus flotas de jets, en lugar de los canales de progresión tradicionales de piloto único. Estas mejoras alivian los cuellos de botella en un mercado donde la disponibilidad de instructores y el tiempo de aeronave siguen siendo limitados, lo que permite al mercado de aviación australiano crear un grupo de talento más amplio y mejor calificado en el mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios fluctuantes del combustible y aumento de los costos de cumplimiento de carbono | -0.3% | Mayor impacto en las rutas regionales | Corto plazo (≤ 2 años) |

| Limitaciones de infraestructura aeroportuaria y congestión en la gestión del tráfico aéreo | -0.4% | Sídney, Melbourne y Brisbane | Mediano plazo (2-4 años) |

| Escasez de profesionales aeronáuticos calificados, incluidos técnicos de MRO y pilotos | -0.5% | Nacional, aguda en zonas remotas | Largo plazo (≥ 4 años) |

| Crecientes riesgos de ciberseguridad dirigidos a sistemas e infraestructura de aviación | -0.2% | Principales aeropuertos y centros de control del tráfico aéreo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Limitaciones de Infraestructura Aeroportuaria y Congestión en la Gestión del Tráfico Aéreo

Los límites de franjas horarias en Sídney y los límites de capacidad de pistas en Melbourne obligan a las aerolíneas a adaptar sus horarios a la infraestructura, frenando el crecimiento de la frecuencia a pesar de la sólida demanda. La escasez de controladores agrava las esperas en vuelo y los retrasos en el retroceso, añadiendo consumo de combustible y erosionando el rendimiento puntual. El Aeropuerto Internacional del Oeste de Sídney ofrecerá alivio; sin embargo, los beneficios prácticos dependen de un rediseño integral del espacio aéreo y herramientas avanzadas de gestión del flujo.[3]Air Cargo News, "Capacidad del Aeropuerto del Oeste de Sídney," aircargonews.net Los aeropuertos regionales enfrentan restricciones de pista y plataforma que limitan las operaciones de aeronaves más grandes, imponiendo mayores costos por asiento en rutas delgadas. Los operadores incumbentes con franjas horarias históricas disfrutan de una ventaja protectora, lo que dificulta la entrada al mercado de nuevas aerolíneas y, por tanto, restringe la competencia en el mercado de aviación de Australia.

Escasez de Profesionales Aeronáuticos Calificados, Incluidos Técnicos de MRO y Pilotos

Los titulares de licencias de piloto remoto ascendieron a 33.388, superando a los 30.843 pilotos convencionales en febrero de 2024. A pesar de este cambio, la demanda de tripulaciones de cabina tradicionales e ingenieros de mantenimiento de aeronaves habilitados supera la oferta a medida que los trabajadores de mayor edad se jubilan. Las bases regionales luchan por atraer talento, incluso con primas salariales, lo que obliga a los operadores a reclutar personal de las capitales, lo que añade costos y reduce la utilización de las aeronaves. Las escuelas de formación están ampliando sus flotas de simuladores y forjando asociaciones con aerolíneas, pero el desfase temporal en el desarrollo de personal plenamente calificado mantiene el flujo de contratación ajustado. Las escaseces laborales sostenidas elevan los costos salariales, reducen la flexibilidad de programación y limitan el crecimiento de la capacidad en todo el mercado de aviación australiano.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: La Modernización Militar Supera el Crecimiento Civil

La aviación militar está en camino de alcanzar una CAGR del 3,62% hasta 2031, lo que refleja los compromisos ampliados de Australia en el Indo-Pacífico y la adquisición de plataformas multirrol. Los activos de ala fija, como el F-35A, lideran la expansión de valor, mientras que las inversiones en rotores se centran en búsqueda y rescate y apoyo naval. La aviación comercial sigue siendo el ancla de ingresos con el 57,05% de la participación del mercado de aviación de Australia en 2025, aunque su crecimiento se modera a medida que las aerolíneas favorecen la optimización del factor de carga sobre las adiciones de capacidad. La aviación general experimenta pedidos constantes de jets de negocios y aeronaves de misión especial, con prototipos de movilidad aérea avanzada que empujan al segmento hacia plataformas de despegue y aterrizaje vertical eléctrico (eVTOL).

Los programas militares exigen valores unitarios más elevados y contratos de sostenimiento plurianuales en términos monetarios, lo que eleva los márgenes de los proveedores de defensa. Los operadores comerciales se centran en la refinanciación de flotas y la unificación de productos para reducir el costo por kilómetro de asiento disponible. Los marcos regulatorios para la certificación de eVTOL, descritos en la hoja de ruta estratégica de RPAS y AAM, podrían desbloquear servicios urbanos de corto alcance para 2029. Esta evolución amplía el mercado de aviación de Australia al añadir una nueva categoría de pasajeros y crear tráfico de alimentación para las aerolíneas convencionales.

Por Tecnología de Propulsión: Los Motores de Turboeje Impulsan la Expansión de los Aeronaves de Rotor

Los motores de turboeje están en camino de registrar una CAGR del 2,65% hasta 2031, la tasa más rápida entre todas las clases de propulsión, aunque los sistemas turbofán aún representaban el 65,02% de los ingresos de 2025 dentro del mercado de aviación de Australia. El aumento en la demanda de turboeje proviene de un fuerte incremento en los despliegues de helicópteros para tareas militares de múltiples misiones, servicios médicos de emergencia, supresión de incendios forestales y logística en alta mar. La adquisición por parte de Canberra de aeronaves de rotor de transporte y combate en el marco de su agenda de modernización de la defensa ancla las perspectivas, mientras que los gobiernos estatales continúan contratando activos aerotransportados para respuesta ante desastres y cobertura de búsqueda y rescate.

Las mejoras tecnológicas que mejoran las relaciones potencia-peso y reducen el consumo de combustible hacen que los turboejes de próxima generación sean ideales para entornos operativos adversos, desde zonas de ciclones tropicales hasta campamentos mineros remotos. Las arquitecturas electro-híbridas se están probando en helicópteros ligeros y medianos, emparejando núcleos de turboeje con motores de impulso eléctrico para reducir las emisiones durante el despegue y el vuelo estacionario. Los motores turbohélice mantienen un nicho estable en las rutas regionales de ala fija, mientras que los motores de pistón siguen siendo comunes en las flotas de entrenamiento; sin embargo, ambos enfrentan una erosión gradual de cuota de mercado a medida que los operadores se desplazan hacia alternativas más eficientes. La mezcla de combustible de aviación sostenible ofrece un mecanismo de descarbonización provisional para cada clase de propulsión, y el marco de certificación progresivo de la Autoridad de Seguridad de la Aviación Civil de Australia (CASA) apoya el despliegue seguro de sistemas avanzados en todo el mercado de aviación de Australia.

Por Usuario Final: Las Agencias Gubernamentales y de Defensa Amplían Sus Capacidades

Los operadores civiles y comerciales continuaron dominando el 67,02% de los ingresos del mercado en 2025, mientras que las agencias gubernamentales y de defensa exhibieron la CAGR más alta del 2,43% al escalar las misiones de inteligencia, vigilancia y humanitarias. La modernización de la defensa impulsa la adquisición de células de aeronaves, actualizaciones de aviónica y comunicaciones ciberseguras. Las aerolíneas comerciales se centran en la optimización de costos, la negociación de acuerdos de suministro de SAF a largo plazo y la digitalización del mantenimiento para minimizar el tiempo de inactividad no planificado. Los propietarios de aviación empresarial, principalmente en los sectores minero y de servicios profesionales, invierten en jets de cabina super-mediana y gran tamaño para conectar sitios distantes, aunque representan una porción menor del tamaño del mercado de aviación australiano.

La convergencia entre las necesidades civiles y militares está aumentando en áreas como los algoritmos de detección de amenazas, las comunicaciones satelitales y la navegación autónoma. Los contratos de helicópteros respaldados por el Estado para la respuesta ante desastres crean flujos de caja estables para los operadores de aeronaves de rotor, apoyando una mayor expansión de la flota. Un impulso más amplio hacia la capacidad industrial soberana, consagrado en la política de defensa, fomenta las asociaciones de manufactura local, amplificando así la captura de valor doméstico dentro del mercado de aviación de Australia.

Análisis Geográfico

El triángulo de la costa oriental que conecta Sídney, Melbourne y Brisbane produce los flujos de pasajeros más densos y los segmentos de mayor rendimiento. La escasez de franjas horarias en este corredor incentiva el uso de aeronaves de mayor calibre y perfiles de descenso continuo para maximizar el rendimiento de las pistas. El sector de recursos de Australia Occidental sustenta un sólido ecosistema de vuelos de ida y vuelta que utiliza turbohélices de alta frecuencia y un número creciente de jets de fuselaje estrecho equipados para pistas de grava. La expansión de la infraestructura de defensa del norte de Australia mejora los movimientos aéreos militares y apoya las mejoras de los aeropuertos regionales, aumentando así el empleo local y la demanda de servicios.

Los programas de conectividad regional se dirigen a localidades con escasa cobertura, pero las condiciones económicas siguen siendo ajustadas debido a las escasas poblaciones. Las obligaciones de servicio público subsidiadas ayudan a mantener las rutas delgadas, aunque los operadores aún luchan con la logística de mantenimiento a lo largo de vastas distancias. El Aeropuerto Internacional del Oeste de Sídney añadirá capacidad para redistribuir el tráfico al suroeste del actual aeropuerto Kingsford Smith y abrirá nuevas rutas de punto a punto, remodelando potencialmente los equilibrios competitivos a lo largo de la costa. Esta aceleración de la inversión en radares de vigilancia y servicios de tráfico aéreo basados en la nube incorporará tecnología avanzada en todo el mercado de aviación australiano.

A nivel internacional, la posición del país como puerta de enlace entre Asia y el Pacífico Sur gana prominencia en medio del creciente número de llegadas de turistas de China e India, una vez que se flexibilicen las asignaciones bilaterales de asientos. Los jets de doble pasillo de largo alcance dominan estos corredores, lo que lleva a las aerolíneas a buscar disposiciones de mayor densidad y cabinas de clase económica premium para aumentar el rendimiento. Las alianzas de código compartido con aerolíneas asiáticas regionales amplían las opciones interlineales, reforzando el papel integrador de Australia en el ecosistema de viajes del Indo-Pacífico.

Panorama Competitivo

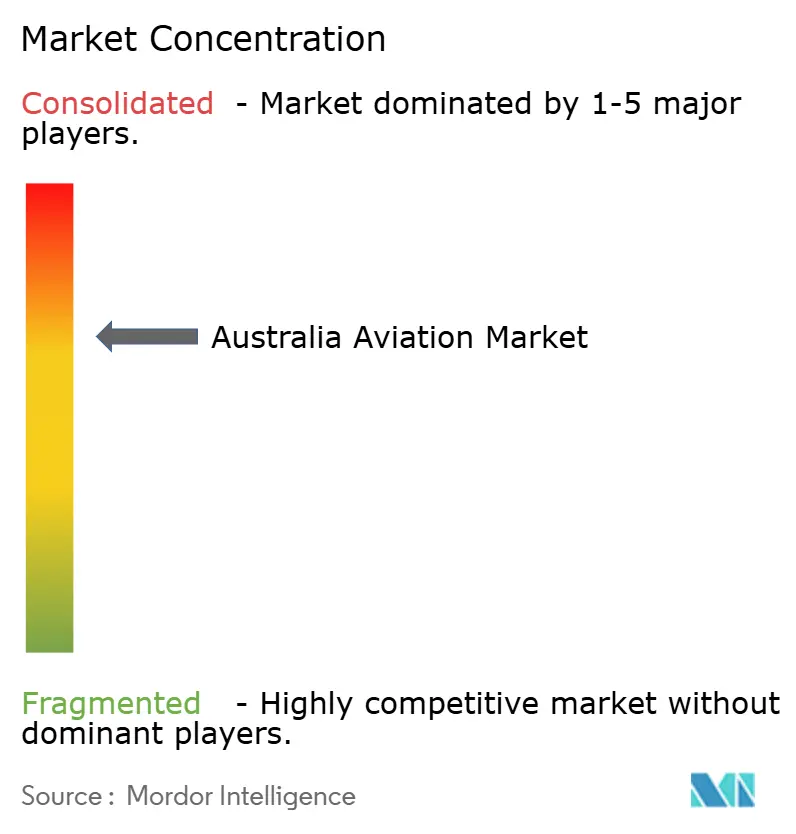

El mercado de aviación australiano exhibe una concentración moderada, con aerolíneas de bandera nacionales, un puñado de rivales de bajo costo y dos proveedores globales de células de aeronaves que dominan los segmentos de gran volumen. Sin embargo, los cambios tecnológicos y la apertura regulatoria están reduciendo las barreras de entrada en nichos emergentes. The Boeing Company y Airbus SE mantienen un duopolio en aviones de pasajeros a reacción, pero las empresas emergentes de aeronaves eléctricas están abriendo espacio en los segmentos de aeronaves ligeras y movilidad urbana. Los principales contratistas de defensa compiten en capacidad de sistemas integrados y promesas de sostenimiento soberano, alineando sus ofertas con la política gubernamental que favorece la participación de la industria doméstica.

Las estrategias competitivas se centran en la estandarización de flotas, los acuerdos de adquisición de SAF y las plataformas de operaciones digitales que reducen los retrasos en el despacho y optimizan el consumo de combustible. Las aerolíneas profundizan los vínculos de sus programas de fidelización y la fijación dinámica de precios de los servicios auxiliares para ampliar sus márgenes. Los operadores de helicópteros y chárteres se diferencian mediante respuesta rápida, capacidades de extinción de incendios nocturnos y soluciones de MRO a medida para entornos adversos. La adopción tecnológica incluye la IA de mantenimiento predictivo, la vigilancia ADS-B basada en satélite y los motores de autorización automatizada del espacio aéreo que reducen los plazos regulatorios.

Los nuevos participantes en el mercado enfrentan obstáculos para conseguir pilotos, ingenieros y franjas horarias aeroportuarias. Sin embargo, las asociaciones con academias de formación y aeropuertos regionales ofrecen vías alternativas para escalar. En general, las empresas que combinan fiabilidad operativa con credenciales de sostenibilidad y modelos de personal ágiles están mejor posicionadas para asegurar una participación en el cambiante mercado de aviación australiano.

Líderes de la Industria de Aviación de Australia

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Textron Inc.

Bombardier Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Australia recibió sus primeros dos helicópteros Boeing AH-64E Apache, marcando la introducción de capacidades avanzadas de helicóptero de ataque. El despliegue cuenta con el apoyo de la fuerza laboral doméstica de Australia y la infraestructura de la cadena de suministro.

- Marzo de 2025: Boeing Defence Australia (BDA) recibió un contrato de USD 569 millones para actualizar y mantener las aeronaves de vigilancia E-7A Wedgetail de la Real Fuerza Aérea Australiana (RAAF). El contrato incluye mejoras tanto en las aeronaves como en los sistemas terrestres durante la próxima década.

- Enero de 2023: El gobierno australiano confirmó su decisión de adquirir 40 helicópteros Sikorsky UH-60M Black Hawk para el Ejército australiano.

Alcance del Informe del Mercado de Aviación de Australia

La Aviación Comercial, la Aviación General y la Aviación Militar están cubiertas como segmentos por Tipo de Aeronave.| Aviación Comercial | Aeronave de Pasajeros | Aeronave de Fuselaje Estrecho |

| Aeronave de Fuselaje Ancho | ||

| Carguero | ||

| Aviación General | Jets de Negocios | Jet de Gran Tamaño |

| Jet de Tamaño Mediano | ||

| Jet Ligero | ||

| Helicópteros | ||

| Otros | ||

| Aviación Militar | Aeronave de Ala Fija | Aeronave Multirrol |

| Aeronave de Entrenamiento | ||

| Aeronave de Transporte | ||

| Otros | ||

| Aeronave de Rotor | Helicóptero de Múltiples Misiones | |

| Helicóptero de Transporte | ||

| Entrenamiento | ||

| Turbohélice |

| Turbofán |

| Motor de Pistón |

| Turboeje |

| Otros |

| Operadores de Aviación Empresarial y General |

| Operadores Civiles y Comerciales |

| Agencias Gubernamentales y de Defensa |

| Por Tipo de Aeronave | Aviación Comercial | Aeronave de Pasajeros | Aeronave de Fuselaje Estrecho |

| Aeronave de Fuselaje Ancho | |||

| Carguero | |||

| Aviación General | Jets de Negocios | Jet de Gran Tamaño | |

| Jet de Tamaño Mediano | |||

| Jet Ligero | |||

| Helicópteros | |||

| Otros | |||

| Aviación Militar | Aeronave de Ala Fija | Aeronave Multirrol | |

| Aeronave de Entrenamiento | |||

| Aeronave de Transporte | |||

| Otros | |||

| Aeronave de Rotor | Helicóptero de Múltiples Misiones | ||

| Helicóptero de Transporte | |||

| Entrenamiento | |||

| Por Tecnología de Propulsión | Turbohélice | ||

| Turbofán | |||

| Motor de Pistón | |||

| Turboeje | |||

| Otros | |||

| Por Usuario Final | Operadores de Aviación Empresarial y General | ||

| Operadores Civiles y Comerciales | |||

| Agencias Gubernamentales y de Defensa | |||

Definición de mercado

- Tipo de Aeronave - Se han incluido en este estudio todas las aeronaves relacionadas con la aviación comercial, militar y general.

- Subtipo de Aeronave - Las aeronaves de pasajeros de ala fija, aeronaves cargueras, jets de negocios, aeronaves de ala fija de pistón, aeronaves militares de ala fija y aeronaves de rotor están incluidas en este estudio.

- Tipo de Fuselaje - El tipo de fuselaje incluye todos los tipos de aeronaves segmentadas según la aplicación, el tamaño, la capacidad o el rol.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo (International Air Transport Association), una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del transporte aéreo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional (International Civil Aviation Organization), un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (AOC) | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CoA) | Un Certificado de Aeronavegabilidad (CoA) es emitido para una aeronave por la autoridad de aviación civil del estado en el que está matriculada la aeronave. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros Recorridos por Pasajeros de Ingresos) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de ingresos transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de ingresos. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria de las aerolíneas que mide el porcentaje de la capacidad de asientos disponible que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades de investigación de seguridad independientes (SIA). |

| Kilómetros de Asientos Disponibles (ASK) | Esta métrica se calcula multiplicando los Asientos Disponibles (AS) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como «peso de despegue», que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin un peligro significativo para la tripulación de vuelo, la tripulación de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría del producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un FBO proporciona servicios de operación de aeronaves como mantenimiento, repostaje, instrucción de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Individuos de Alto Patrimonio Neto (HNWI) | Los Individuos de Alto Patrimonio Neto (HNWI) son personas con más de USD 1 millón en activos financieros líquidos. |

| Individuos de Patrimonio Neto Ultraelevado (UHNWI) | Los Individuos de Patrimonio Neto Ultraelevado (UHNWI) son personas con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte que se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es un organismo de la Unión Europea establecido en 2002 con la misión de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave del Sistema de Alerta y Control Aéreo (AEW&C) | Una aeronave del Sistema de Alerta y Control Aéreo (AEW&C) está equipada con un radar potente y un centro de mando y control a bordo para dirigir las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Cazabombardero Polivalente (JSF) | El Cazabombardero Polivalente (JSF, por sus siglas en inglés) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de caza, ataque y apoyo terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y, anteriormente, Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero (LCA) es una aeronave militar ligera a reacción o turbohélice multirrol, generalmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre desarme y control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima (MPA), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en roles de patrulla marítima, en particular, guerra antisubmarina (ASW), guerra anti-buque (AShW) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad real en el aire y la velocidad del sonido a la altitud de una aeronave dada. |

| Aeronave Furtiva | Furtivo es un término común aplicado a la tecnología y la doctrina de baja observabilidad (LO, por sus siglas en inglés), que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban frente a los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este paso importante, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción