Tamaño y Participación del Mercado de Alimentos Congelados de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

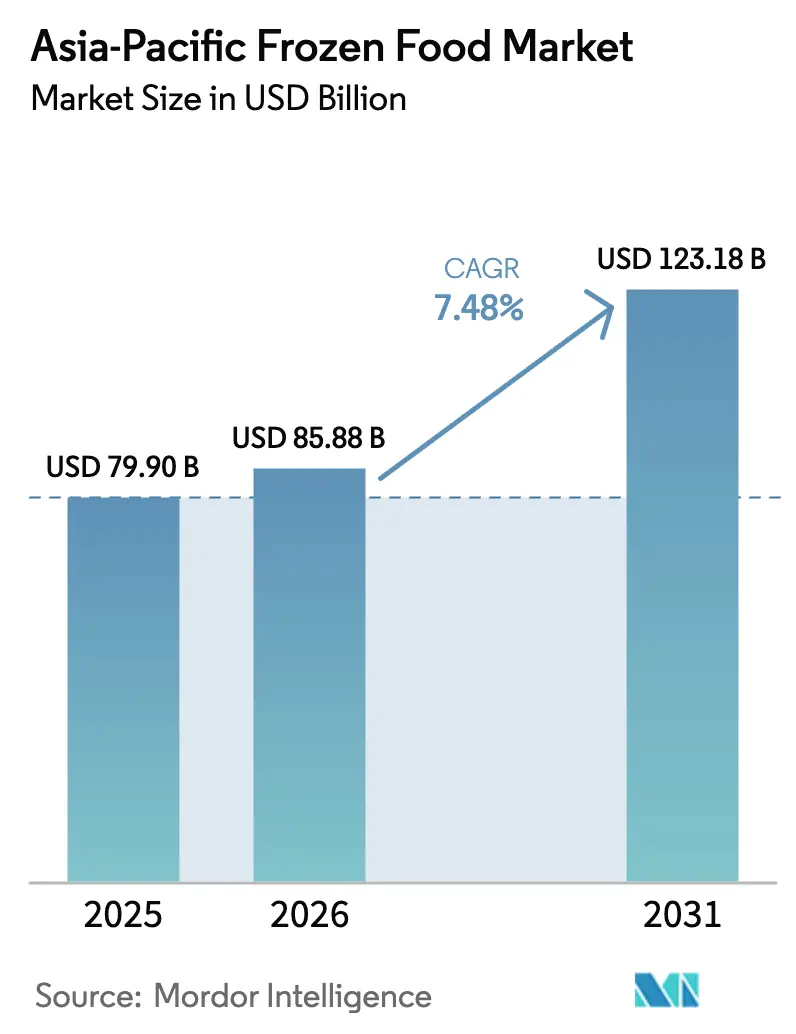

| Tamaño del mercado en el año base (2025) | 79.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 85.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 123.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.48% CAGR |

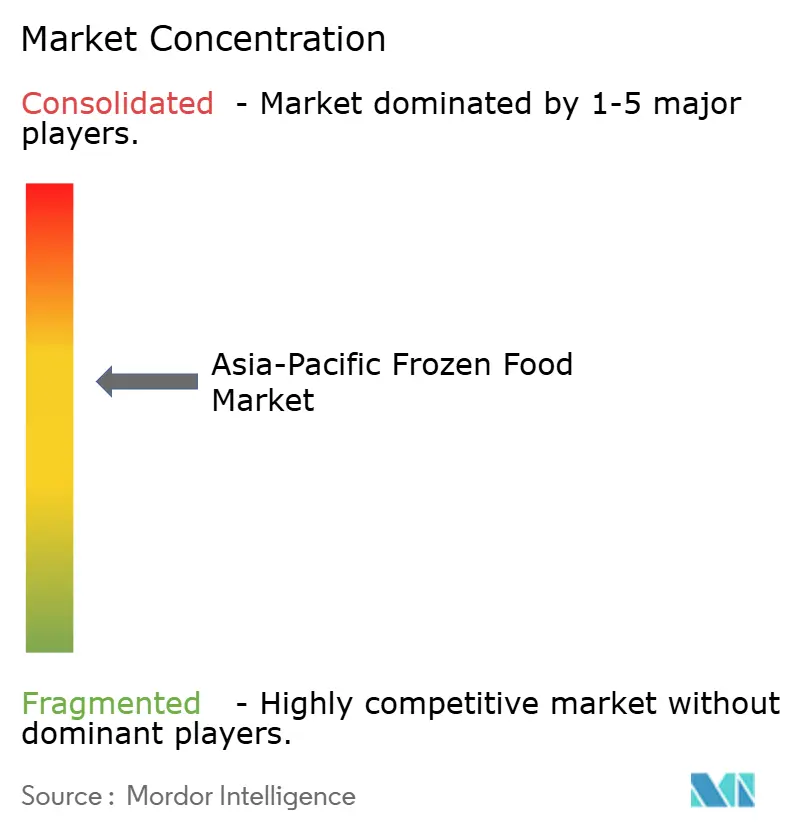

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Congelados de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de alimentos congelados de Asia-Pacífico fue valorado en USD 79,90 mil millones en 2025 y se estima que crecerá desde USD 85,88 mil millones en 2026 hasta alcanzar USD 123,18 mil millones en 2031, a una CAGR del 7,48% durante el período de pronóstico (2026-2031). La rápida expansión del mercado de alimentos congelados de Asia-Pacífico está impulsada por la evolución de la dinámica de los hogares, una creciente demanda de conveniencia y mejoras en la infraestructura de cadena de frío que facilitan una distribución más amplia. El crecimiento más sólido se observa en los segmentos de comidas listas para comer y comidas preparadas, con innovaciones como recetas de fusión étnica y opciones de porción individual que resuenan con los estilos de vida urbanos. China se posiciona como el mercado dominante, respaldado por una sólida logística y apoyo gubernamental. Mientras tanto, India avanza impulsada por inversiones en infraestructura de cadena de frío y modelos de entrega de comercio electrónico. En mercados maduros como Japón y Corea del Sur, se observa un giro notable hacia ofertas premium que atienden a una demografía envejecida. El Sudeste Asiático, por su parte, experimenta un crecimiento de dos dígitos, impulsado por la expansión de los canales de comercio moderno. El panorama competitivo está moderadamente consolidado: los gigantes globales aprovechan su escala, los actores locales explotan sus conocimientos culturales, y la aparición de productos de origen vegetal junto con los supermercados en línea intensifica la competencia.

Conclusiones Clave del Informe

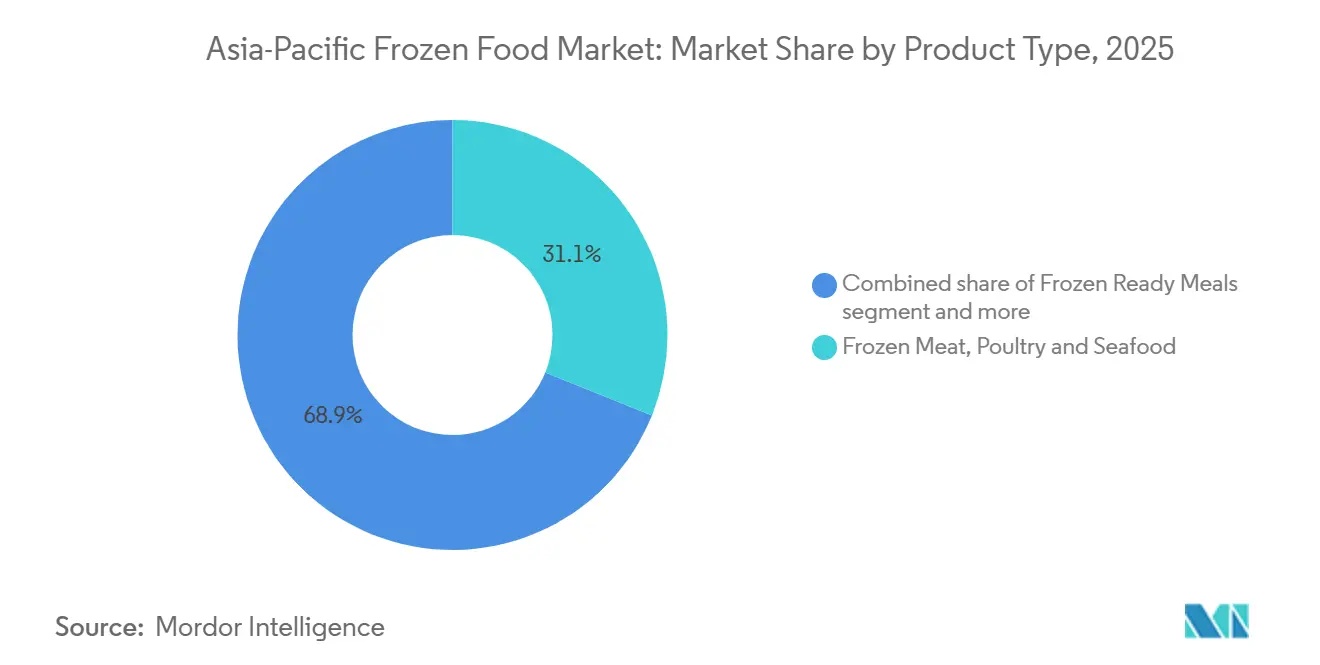

- Por tipo de producto, la carne congelada, las aves de corral y los mariscos lideraron con el 31,10% de la participación del mercado de alimentos congelados de Asia-Pacífico en 2025, mientras que las comidas preparadas congeladas están destinadas a crecer más rápido a una CAGR del 7,52% hasta 2031.

- Por categoría, los artículos listos para cocinar representaron el 67,25% de las ventas en 2025, mientras que las ofertas listas para comer se proyecta que avancen a una CAGR del 7,55% hasta 2031.

- Por naturaleza, los formatos convencionales representaron el 94,10% del volumen en 2025, aunque se prevé que las alternativas orgánicas se expandan a una CAGR del 8,96% durante el mismo período.

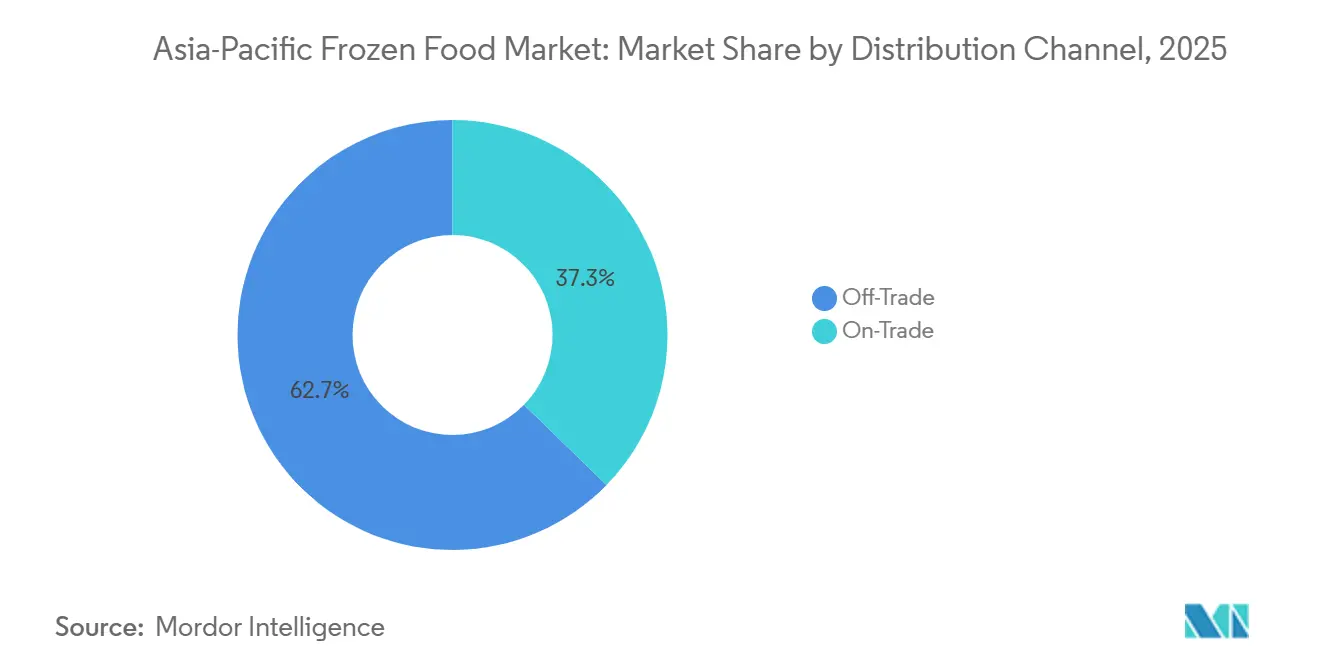

- Por canal de distribución, los canales minoristas/de venta al público capturaron el 62,70% de los ingresos de 2025, mientras que se espera que el canal de hostelería/restauración registre el aumento más rápido con una CAGR del 8,10% hasta 2031.

- Por geografía, China mantuvo el 31,05% de los ingresos regionales en 2025, mientras que India está en camino de lograr el mayor crecimiento con una CAGR del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos Congelados de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en la demanda de soluciones de comidas convenientes | +1.8% | China, India, Indonesia, corredores urbanos de la ASEAN | Corto plazo (≤ 2 años) |

| Innovaciones en tecnología de congelación y envasado | +1.3% | Global, con adopción temprana en Japón, Corea del Sur y Australia | Mediano plazo (2-4 años) |

| La mayor vida útil incrementa la demanda | +1.0% | India, Filipinas, Vietnam, zonas de distribución rural | Mediano plazo (2-4 años) |

| El aumento de la conciencia sanitaria conduce a preferencias por etiquetas limpias | +1.2% | Australia, Nueva Zelanda, Singapur, segmentos urbanos premium en China | Largo plazo (≥ 4 años) |

| Expansión de opciones de alimentos congelados de origen vegetal | +0.9% | Singapur, Hong Kong, India metropolitana, costa de China | Mediano plazo (2-4 años) |

| Adopción de canales de supermercados en línea y entrega a domicilio | +1.4% | China, India, Corea del Sur, Sudeste Asiático urbano | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la Demanda de Soluciones de Comidas Convenientes

A medida que la urbanización avanza en la región de Asia-Pacífico, se produce un aumento significativo en la demanda de soluciones de comidas convenientes, impulsado por la necesidad de la población trabajadora de opciones alimentarias que ahorren tiempo. La industria de alimentos listos para comer de Tailandia ejemplifica esta tendencia, con comidas preparadas domésticas proyectadas para experimentar un crecimiento anual hasta 2026, respaldado por la recuperación económica y la evolución de la dinámica de los hogares. Los centros urbanos de China e India lideran este aumento de la demanda. La creciente prevalencia de familias nucleares y hogares unipersonales en estos países presenta oportunidades de mercado sustanciales para los productos de conveniencia congelados. Este crecimiento se ve impulsado además por la expansión de los formatos de comercio minorista moderno y los avances en la infraestructura de cadena de frío, que facilitan la distribución más amplia de comidas preparadas congeladas a mercados anteriormente desatendidos. El auge de las plataformas de comercio electrónico ha transformado la accesibilidad al mercado, permitiendo a los consumidores pedir cómodamente comidas congeladas para entrega a domicilio. Además, la creciente participación de las mujeres en la fuerza laboral en toda la región ha impulsado una mayor demanda de soluciones de comidas rápidas que reducen el tiempo de cocción. Por ejemplo, los datos del Banco Mundial indican que en India, la tasa de participación laboral femenina aumentó del 27,72% en 2021 al 32,80% en 2024 [1]Fuente: Banco Mundial, "Tasa de participación de la fuerza laboral femenina en India", data.worldbank.org. Simultáneamente, a medida que crece la conciencia de los consumidores sobre la seguridad y la calidad de los alimentos, los fabricantes responden desarrollando opciones de comidas congeladas premium que enfatizan etiquetas más limpias e ingredientes más saludables.

Innovaciones en Tecnología de Congelación y Envasado

En la región de Asia-Pacífico, los avances tecnológicos en congelación y envasado están mejorando la calidad, la seguridad y la eficiencia de distribución de los productos, impulsando así el mercado de alimentos congelados. Innovaciones como la congelación por inmersión criogénica y los sistemas de refrigeración de última generación reducen la formación de cristales de hielo. Esta preservación de la textura, el sabor y la integridad nutricional impulsa la aceptación por parte de los consumidores de mariscos, frutas y comidas preparadas congeladas. Al mismo tiempo, las soluciones de envasado inteligente, que incorporan indicadores de tiempo-temperatura y trazabilidad habilitada por códigos de Respuesta Rápida (QR), están reforzando la transparencia y la confianza en la cadena de frío. Estas soluciones, ya adoptadas en mercados como Japón y Corea del Sur, se complementan con el envasado en atmósfera modificada. Esta última innovación refuerza la resiliencia del producto durante la entrega de última milla, especialmente en regiones con desafíos de infraestructura como India. En conjunto, estos avances tecnológicos mitigan los riesgos operativos para los procesadores y minoristas, amplían su alcance geográfico y aceleran la adopción de alimentos congelados tanto en los mercados emergentes como en los establecidos de Asia-Pacífico.

El Aumento de la Conciencia Sanitaria Conduce a Preferencias por Etiquetas Limpias

En el mercado de alimentos congelados de Asia-Pacífico, el aumento de la conciencia sanitaria está llevando a los consumidores a examinar detenidamente las listas de ingredientes, en particular en lo que respecta a aditivos artificiales, conservantes y alto contenido de sodio. En Australia, las normas actualizadas de etiquetado en el frente del envase están impulsando a los fabricantes a reformular sus productos[2]Fuente: Gobierno de Australia "Declaración de política sobre el etiquetado en el frente del envase", foodregulation.gov.au. Estas acciones regulatorias impulsan a los fabricantes a reducir el sodio, eliminar ingredientes controvertidos y mejorar los perfiles nutricionales generales. En respuesta a esta tendencia, los principales actores como Nestlé han reformulado porciones significativas de sus carteras de productos congelados, reemplazando ciertos aceites y reforzando las credenciales de salud de los productos para impulsar el rendimiento en el comercio minorista premium. En mercados como Singapur y Nueva Zelanda, las declaraciones de etiqueta limpia como "sin ingredientes artificiales", "sin organismos modificados genéticamente" y "certificado orgánico" son cada vez más comunes en los lanzamientos de nuevos productos. Esta tendencia está creando un nivel premium diferenciado, que resuena con los consumidores millennials y de la Generación Z conscientes de la salud, quienes priorizan la transparencia y la calidad sobre el precio.

Expansión de opciones de alimentos congelados de origen vegetal

Impulsado por el auge de las opciones de origen vegetal, el mercado de alimentos congelados de Asia-Pacífico está experimentando una transformación significativa. A medida que las dietas flexitarianas ganan terreno y los mensajes de sostenibilidad resuenan, estos productos, antes de nicho, están encontrando un lugar destacado en las secciones de congelados del mercado masivo. Liderando la iniciativa, marcas como OmniFoods y Haofood innovan con ofertas como dumplings, rollitos de primavera y análogos de proteínas, dirigidos específicamente a consumidores jóvenes y conscientes del medio ambiente. Mientras tanto, los procesos de certificación simplificados están allanando el camino para entradas más rápidas al mercado por parte de actores más pequeños. Los minoristas están asignando cada vez más espacio en estantes a las proteínas de origen vegetal, lo que subraya la viabilidad a largo plazo de la categoría. Sin embargo, cabe señalar que las elevadas primas de precio representan un desafío en los mercados más sensibles al precio. En esencia, el auge de los alimentos congelados de origen vegetal no solo está diversificando la categoría, sino también ampliando su atractivo entre los consumidores urbanos y conscientes de la salud.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de los alimentos frescos | -0.8% | Sudeste Asiático, India, mercados con sólida infraestructura de mercados tradicionales | Corto plazo (≤ 2 años) |

| Penetración limitada de la cadena de frío en mercados rurales | -0.6% | India rural, Indonesia, Vietnam, Filipinas, interior de China | Largo plazo (≥ 4 años) |

| Barreras complejas de cumplimiento normativo y de etiquetado | -0.5% | Comercio transfronterizo de la ASEAN, regímenes nacionales fragmentados | Mediano plazo (2-4 años) |

| Preocupaciones sobre la aceptación de la textura sensorial y el sabor | -0.4% | Segmentos de consumidores tradicionales, demografía de mayor edad en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de los Alimentos Frescos

En Asia-Pacífico, el mercado de alimentos congelados enfrenta una competencia significativa de los productos frescos. Esto es particularmente evidente en regiones donde los mercados tradicionales y las compras diarias son prácticas culturales profundamente arraigadas. Muchos consumidores, influenciados por la tradición, a menudo perciben los productos congelados como menos sabrosos y menos nutritivos en comparación con las alternativas frescas, a pesar de la evidencia en contrario. Por ejemplo, en India, el sector no organizado de carne fresca se beneficia de la matanza el mismo día y de las opciones de personalización, atendiendo eficazmente las preferencias religiosas y regionales. Los vendedores de productos frescos capitalizan las cadenas de suministro hiperlocales y los precios competitivos, lo que resulta especialmente ventajoso en áreas que carecen de una infraestructura integral de cadena de frío. En consecuencia, los alimentos congelados encuentran dificultades para penetrar en mercados fuera de las áreas metropolitanas y entre los hogares con horarios más flexibles, lo que refuerza el dominio de los productos frescos en gran parte de la región.

Barreras Complejas de Cumplimiento Normativo y de Etiquetado

La complejidad regulatoria en los mercados de Asia-Pacífico crea desafíos de cumplimiento para los fabricantes de alimentos congelados, en particular para el comercio transfronterizo. La implementación por parte de Japón de sistemas de lista positiva para materiales en contacto con alimentos en junio de 2025 exige que los fabricantes garanticen que el envasado de resina sintética utilice únicamente polímeros y aditivos aprobados. Las normas actualizadas de seguridad alimentaria de China, incluida la GB 2760-2024 para aditivos alimentarios, requieren ajustes en la formulación y mayores costos de cumplimiento [3]Fuente: Servicio Agrícola Exterior del USDA, "China: Norma de uso para aditivos alimentarios finalizada", fas.usda.gov. Estos requisitos regulatorios, si bien garantizan la seguridad alimentaria, crean barreras para los fabricantes más pequeños y complican las estrategias de expansión regional. Los estrictos requisitos de etiquetado de Corea del Sur para los alimentos congelados exigen la divulgación detallada de ingredientes e información nutricional tanto en coreano como en inglés. Los esfuerzos de armonización entre los estados miembros de la ASEAN a través del Marco Regulatorio de Seguridad Alimentaria de la ASEAN tienen como objetivo agilizar el comercio transfronterizo, pero introducen requisitos de documentación adicionales. La reciente implementación por parte de Indonesia de los requisitos de certificación halal para todos los productos alimenticios, incluidos los alimentos congelados, añade otra capa de complejidad para los fabricantes que operan en la región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Carne Domina Mientras las Comidas Preparadas se Aceleran

Impulsado por la demanda de cuencos de fusión étnica de porción individual y platos principales de calidad de restaurante que atienden a los estilos de vida urbanos ocupados, el segmento de comidas preparadas congeladas está destinado a crecer a una CAGR del 7,52% hasta 2031. Este segmento se está convirtiendo rápidamente en el de mayor crecimiento en el mercado de alimentos congelados de Asia-Pacífico. Si bien las categorías tradicionales, incluidas la carne congelada, las aves de corral y los mariscos, siguen siendo significativas, representando el 31,10% de la participación de mercado en 2025, las comidas preparadas están capturando cada vez más cuota de mercado a medida que los consumidores priorizan la conveniencia y la calidad consistente. Los productos de panadería congelada están ganando terreno a través de modelos de horneado en tienda que ofrecen un atractivo sensorial fresco. Mientras tanto, las frutas y verduras congeladas siguen siendo productos básicos, con formatos orgánicos y precortados que resuenan especialmente entre los compradores conscientes de la salud.

Los productos lácteos congelados, si bien alcanzan la saturación en los mercados maduros, están experimentando una expansión en las economías emergentes. Este crecimiento está impulsado por el aumento de los ingresos disponibles y la expansión del comercio minorista moderno hacia ciudades más pequeñas. Las categorías de nicho, como los postres congelados y los artículos novedosos, están innovando con formulaciones de origen vegetal y bajo contenido de azúcar para alinearse con las tendencias de bienestar. En general, la creciente popularidad de las comidas preparadas subraya cambios más amplios en el estilo de vida, incluida la reducción del tamaño de los hogares y los mercados laborales más ajustados, posicionándolas como el principal motor de crecimiento de la categoría en los próximos años.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Los Listos para Cocinar Lideran a Pesar del Crecimiento de los Listos para Comer

En 2025, los alimentos congelados convencionales dominan con una participación del 94,10% en el mercado de Asia-Pacífico, respaldados por su asequibilidad y amplia presencia en los canales de mercado masivo. Para los compradores del mercado general, estos productos son la opción preferida, ofreciendo sabor y conveniencia a la par de las alternativas orgánicas, pero sin el precio premium. Sin embargo, los alimentos congelados orgánicos están causando revuelo, con una impresionante CAGR del 8,96% hasta 2031. Partiendo de un nicho establecido, están ganando terreno, impulsados por el aumento de los ingresos disponibles y una mayor conciencia sanitaria. Mercados como Australia, Nueva Zelanda y la China urbana se destacan, con consumidores cada vez más dispuestos a gastar en verduras, frutas y proteínas de origen vegetal orgánicas certificadas.

Los minoristas están respondiendo a esta tendencia, asignando más espacio en estantes a los productos congelados orgánicos. Este cambio se ve reforzado por los procesos de certificación simplificados, que facilitan la entrada al mercado de los productores más pequeños. Si bien el segmento de congelados orgánicos de India enfrenta obstáculos, como la limitada tierra de cultivo certificada y la infraestructura de cadena de frío subdesarrollada, los lanzamientos piloto en áreas metropolitanas sugieren un potencial sin explotar. A medida que las ofertas orgánicas aumentan, el mercado está experimentando una división: los niveles premium están cosechando un valor significativo. Esta tendencia está impulsando a los procesadores a adoptar estrategias de doble marca y crear carteras escalonadas, atendiendo tanto al consumidor sensible al costo como al consciente de la salud.

Por Naturaleza: Lo Orgánico Escala desde una Base de Nicho

Los artículos convencionales continuaron representando el 94,10% del volumen en 2025, lo que refleja la asequibilidad y las relaciones de suministro establecidas. Los precios de las materias primas a granel siguen siendo favorables para los procesadores que negocian contratos anuales con proveedores agroindustriales, garantizando precios competitivos en los estantes minoristas. La estabilidad de las cadenas de suministro convencionales permite a los fabricantes mantener programas de producción consistentes durante todo el año. No obstante, los compromisos de sostenibilidad de los procesadores multinacionales impulsan las prácticas de agricultura regenerativa hacia la superficie cultivada convencional, mejorando la salud del suelo y reduciendo las emisiones. Estas iniciativas han ganado un impulso significativo entre los principales productores agrícolas, que están implementando técnicas de conservación del suelo y gestión del agua en sus operaciones.

Las líneas orgánicas, aunque de nicho, registran una CAGR del 8,96%, impulsadas por compradores adinerados en Japón, Singapur y Australia que valoran los logotipos de certificación y el abastecimiento transparente. Se proyecta que el tamaño del mercado de alimentos congelados de Asia-Pacífico para productos orgánicos certificados en mezclas listas crezca a medida que los minoristas asignen espacio premium en congeladores y los filtros de comercio electrónico permitan un descubrimiento rápido. La expansión de las líneas de productos orgánicos ha sido particularmente notable en los mercados urbanos, donde los consumidores conscientes de la salud demuestran una fuerte lealtad a la marca. La narración en el envase, que destaca los controles de plagas no sintéticos y los beneficios para la biodiversidad, consolida la confianza del consumidor y justifica precios más altos. Las iniciativas de educación al consumidor y las campañas de marketing digital han comunicado con éxito los beneficios ambientales y para la salud de los productos orgánicos, impulsando un crecimiento sostenido de la categoría.

Por Canal de Distribución: El Canal de Hostelería se Recupera tras la Pandemia

En 2025, los canales minoristas de venta al público, encabezados por supermercados, hipermercados, tiendas de conveniencia y plataformas en línea de rápido crecimiento, dominaron las ventas de alimentos congelados en la región de Asia-Pacífico, capturando una participación de mercado del 62,70%. Estos formatos minoristas modernos aprovechan una fuerte visibilidad en los pasillos de congelados, precios promocionales y compras por impulso. Mientras tanto, el comercio electrónico impulsa el crecimiento con el cumplimiento hiperlocal y los servicios de entrega rápida en las principales áreas metropolitanas. La aparición de tiendas oscuras, junto con la logística integrada de cadena de frío, está reforzando la distribución de alimentos congelados en línea, mejorando la conveniencia y accesibilidad del consumo en el hogar.

Simultáneamente, se proyecta que el canal de servicios de alimentación de hostelería registre una sólida CAGR del 8,10% hasta 2031. Los hoteles, restaurantes y cadenas de servicio rápido recurren cada vez más a ingredientes congelados, no solo para el control de costos y la consistencia del menú, sino también para hacer frente a la escasez de mano de obra. Los operadores de hostelería ahora prefieren proteínas y verduras preenvasadas en porciones, lo que agiliza las operaciones de cocina y facilita el crecimiento escalable. En respuesta, los proveedores ofrecen unidades de mantenimiento de existencias dedicadas al servicio de alimentación y entregas justo a tiempo. Este cambio hacia un enfoque de adquisición más profesional y centrado en la eficiencia está preparado para reforzar el canal de hostelería, incluso cuando el comercio minorista de venta al público sigue siendo dominante.

Análisis Geográfico

En 2025, China está destinada a dominar el mercado de Asia-Pacífico con una participación dominante del 31,05%. Este dominio está respaldado por una sólida infraestructura de cadena de frío, subsidios respaldados por el gobierno y un auge en las plataformas de comercio electrónico que prometen entregas de congelados el mismo día en las principales ciudades. Si bien los modelos de compra grupal comunitaria están haciendo que los alimentos congelados sean accesibles en centros urbanos más pequeños, Japón y Corea del Sur, ya profundamente arraigados en el mercado, están pivotando hacia formatos premium de porción individual, atendiendo a sus demografías envejecidas. Mientras tanto, Australia y Nueva Zelanda han encontrado un nicho como potencias exportadoras, suministrando carnes de animales alimentados con pasto y bayas orgánicas. Estos productos, apreciados por su trazabilidad, alcanzan precios premium en mercados como China y Singapur.

India está en camino de convertirse en el mercado de mayor crecimiento, con una impresionante CAGR del 8,12% hasta 2031. Este crecimiento está impulsado por iniciativas para expandir la infraestructura de cadena de frío y el rápido auge de las plataformas de supermercados en línea que prometen entregas ultrarrápidas de congelados en áreas metropolitanas. Las cadenas de comercio minorista moderno están asignando cada vez más espacio a los pasillos de alimentos congelados. Al mismo tiempo, las naciones del Sudeste Asiático, incluidas Indonesia, Tailandia, Vietnam y Filipinas, están experimentando un sólido crecimiento a medida que los hipermercados amplían su alcance más allá de las capitales. Singapur y Malasia están emergiendo como focos de innovación en productos congelados premium. Sin embargo, los mercados más pequeños del Sur de Asia están rezagados, lidiando con desafíos de infraestructura y una inclinación cultural hacia los alimentos frescos.

El panorama de los alimentos congelados de Asia-Pacífico es un tapiz de mercados maduros, crecimiento emergente y potencial sin explotar. Con China e India liderando la iniciativa a través de avances en infraestructura y evolución del comercio minorista, Japón y Corea del Sur se centran en la conveniencia premium. El Sudeste Asiático está cosechando los frutos de la expansión del comercio moderno, mientras que Australia y Nueva Zelanda refuerzan la fortaleza exportadora de la región. Sin embargo, son los mercados más pequeños del Sur de Asia los que albergan promesas, preparados para el crecimiento a medida que la urbanización y el desarrollo del comercio minorista echan raíces.

Panorama Competitivo

En 2025, China está destinada a dominar el mercado de Asia-Pacífico con una participación dominante del 31,05%. Este dominio está respaldado por una sólida infraestructura de cadena de frío, subsidios respaldados por el gobierno y un auge en las plataformas de comercio electrónico que prometen entregas de congelados el mismo día en las principales ciudades. Si bien los modelos de compra grupal comunitaria están haciendo que los alimentos congelados sean accesibles en centros urbanos más pequeños, Japón y Corea del Sur, ya profundamente arraigados en el mercado, están pivotando hacia formatos premium de porción individual, atendiendo a sus demografías envejecidas. Mientras tanto, Australia y Nueva Zelanda han encontrado un nicho como potencias exportadoras, suministrando carnes de animales alimentados con pasto y bayas orgánicas. Estos productos, apreciados por su trazabilidad, alcanzan precios premium en mercados como China y Singapur.

India está en camino de convertirse en el mercado de mayor crecimiento, con una impresionante CAGR del 8,12% hasta 2031. Este crecimiento está impulsado por iniciativas para expandir la infraestructura de cadena de frío y el rápido auge de las plataformas de supermercados en línea que prometen entregas ultrarrápidas de congelados en áreas metropolitanas. Las cadenas de comercio minorista moderno están asignando cada vez más espacio a los pasillos de alimentos congelados. Al mismo tiempo, las naciones del Sudeste Asiático, incluidas Indonesia, Tailandia, Vietnam y Filipinas, están experimentando un sólido crecimiento a medida que los hipermercados amplían su alcance más allá de las capitales. Singapur y Malasia están emergiendo como focos de innovación en productos congelados premium. Sin embargo, los mercados más pequeños del Sur de Asia están rezagados, lidiando con desafíos de infraestructura y una inclinación cultural hacia los alimentos frescos.

El panorama de los alimentos congelados de Asia-Pacífico es un tapiz de mercados maduros, crecimiento emergente y potencial sin explotar. Con China e India liderando la iniciativa a través de avances en infraestructura y evolución del comercio minorista, Japón y Corea del Sur se centran en la conveniencia premium. El Sudeste Asiático está cosechando los frutos de la expansión del comercio moderno, mientras que Australia y Nueva Zelanda refuerzan la fortaleza exportadora de la región. Sin embargo, son los mercados más pequeños del Sur de Asia los que albergan promesas, preparados para el crecimiento a medida que la urbanización y el desarrollo del comercio minorista echan raíces.

Líderes de la Industria de Alimentos Congelados de Asia-Pacífico

McCain Foods Limited

Ajinomoto Co., Inc.

General Mills Inc.

Conagra Brands, Inc.

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Europastry, un fabricante español especializado en productos de panadería congelada, reforzó su posición en Asia-Pacífico al asegurar una participación mayoritaria del 60% en Art of Baking de Tailandia. Art of Baking, conocida por sus ofertas de panadería lista para comer y congelada, cuenta con cuatro líneas de productos principales: pasteles dulces (incluidos croissants, hojaldre y masa danesa), pasteles salados, panes planos y bases de pizza, junto con una variedad de otros artículos.

- Julio de 2025: Happy Monk presentó la marca premium de dim sum congelado envasado de India, atendiendo a la demanda del consumidor moderno de conveniencia, autenticidad y calidad en la comida en casa. La nueva línea de la marca cuenta con más de 20 variedades de dumplings artesanales, incluidas ofertas únicas como Edamame con Trufa, Pollo Ahumado con Queso Cheddar y Pollo con Sriracha, consolidando su estatus como pionera en el ámbito de los alimentos congelados gourmet.

- Junio de 2025: Iceland Foods, en asociación con BTG WeLink, inauguró su primera tienda en Asia-Pacífico en Pekín, China. Con la marca 'Iceland Lab', la tienda presenta una selección curada de productos congelados innovadores y rentables. Esta colaboración estratégica mejora la presencia de Iceland en el mercado global al tiempo que introduce su distintiva cartera de productos congelados a los consumidores chinos. A partir de finales de junio, más de 100 productos congelados de Iceland se volvieron accesibles para los compradores en China a través de múltiples plataformas de comercio electrónico.

- Enero de 2025: Ferrero lanzó su línea de panadería congelada en Australia, presentando el Croissant de Nutella y el Muffin de Nutella a sus socios de servicios de alimentación. Para garantizar la frescura, Ferrero congeló su Gama de Panadería Nutella. El Muffin de Nutella puede disfrutarse solo dos horas después de dejarlo a temperatura ambiente, mientras que el Croissant de Nutella se prepara congelándolo inmediatamente después de que sube, lo que permite hornearlo directamente desde el congelador.

Alcance del Informe del Mercado de Alimentos Congelados de Asia-Pacífico

Los alimentos congelados se definen como productos alimenticios que se conservan a bajas temperaturas y se utilizan durante un largo período. El mercado de alimentos congelados de Asia-Pacífico está segmentado por tipo de producto, categoría, naturaleza, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en carne congelada, aves de corral y mariscos, panadería y confitería congeladas, frutas y verduras congeladas, comidas preparadas congeladas, productos lácteos congelados y otros tipos. Por categoría, el mercado está segmentado en listos para comer y listos para cocinar. Por naturaleza, el mercado está segmentado en convencional y orgánico. Por canal de distribución, el mercado está segmentado en canal de hostelería y canal minorista. Por geografía, el mercado está segmentado en China, Japón, India, Corea del Sur, Australia, Nueva Zelanda, Tailandia, Singapur y el resto de Asia-Pacífico. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Carne Congelada, Aves de Corral y Mariscos |

| Panadería y Confitería Congeladas |

| Frutas y Verduras Congeladas |

| Comidas Preparadas Congeladas |

| Productos Lácteos Congelados |

| Otros Tipos |

| Listos para Comer |

| Listos para Cocinar |

| Convencional |

| Orgánico |

| Hostelería/Canal de Hostelería | |

| Comercio Minorista/Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Supermercados de Proximidad | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| China |

| India |

| Japón |

| Australia |

| Nueva Zelanda |

| Corea del Sur |

| Tailandia |

| Singapur |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Carne Congelada, Aves de Corral y Mariscos | |

| Panadería y Confitería Congeladas | ||

| Frutas y Verduras Congeladas | ||

| Comidas Preparadas Congeladas | ||

| Productos Lácteos Congelados | ||

| Otros Tipos | ||

| Por Categoría | Listos para Comer | |

| Listos para Cocinar | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Canal de Distribución | Hostelería/Canal de Hostelería | |

| Comercio Minorista/Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Supermercados de Proximidad | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | China | |

| India | ||

| Japón | ||

| Australia | ||

| Nueva Zelanda | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de alimentos congelados de Asia-Pacífico para 2031?

Se proyecta que alcance USD 123,18 mil millones, lo que refleja una CAGR del 7,48% durante 2026-2031.

¿Qué categoría de producto lidera actualmente las ventas?

La carne congelada, las aves de corral y los mariscos mantuvieron una participación del 31,10% de las ventas en 2025.

¿Qué país registrará el aumento de demanda más rápido?

Se espera que India avance a una CAGR del 8,12% hasta 2031.

¿A qué velocidad crecen los alimentos congelados listos para comer?

Este segmento se está expandiendo a una CAGR del 7,55% a medida que los estilos de vida urbanos favorecen las opciones de servicio rápido.

Última actualización de la página el: