Tamaño y Participación del Mercado de Panadería Congelada de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

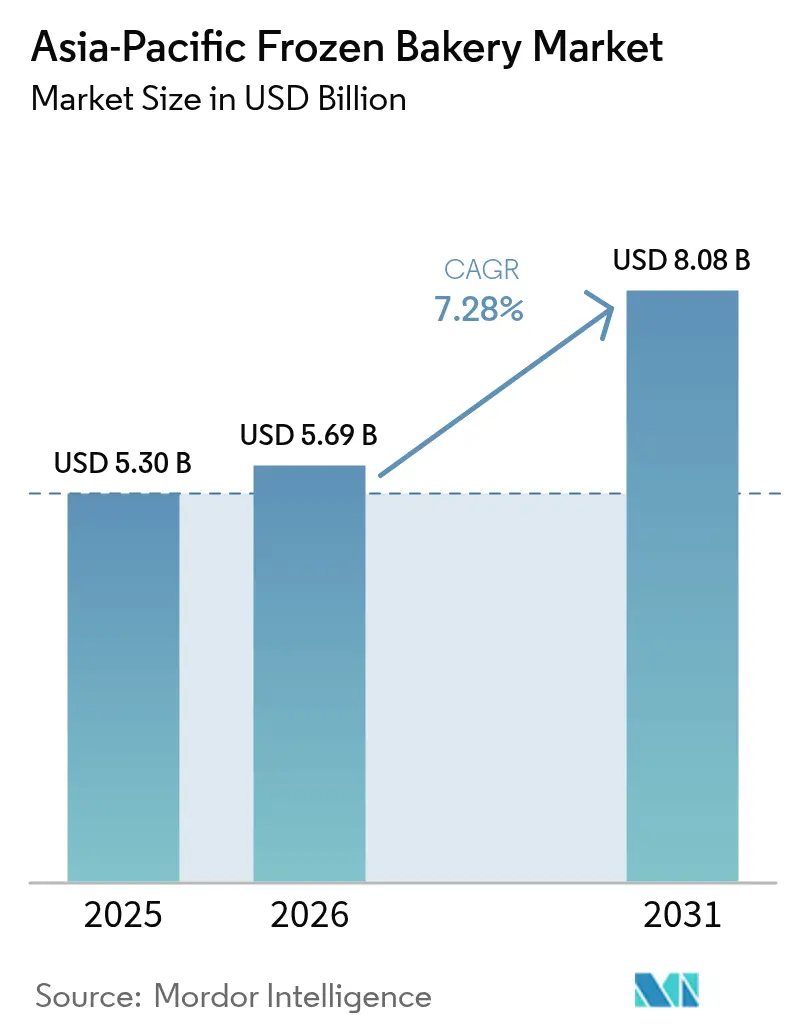

| Tamaño del mercado en el año base (2025) | 5.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Panadería Congelada de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de panadería congelada de APAC crezca de USD 5.300 millones en 2025 a USD 5.690 millones en 2026, y se prevé que alcance USD 8.080 millones en 2031 a una CAGR del 7,28% durante el período 2026-2031. El mercado de panadería congelada de APAC se beneficia de la rápida urbanización, la expansión de las redes de cadena de frío y las tendencias de premiumización que desplazan la demanda de los consumidores hacia productos artesanales y orientados a la salud. La creciente penetración de las tiendas de conveniencia apoya los hábitos de desayuno sobre la marcha, mientras que las tecnologías de horneado en punto de venta permiten a los minoristas combinar la eficiencia operativa con una experiencia de compra de productos "recién horneados". Los fabricantes multinacionales aprovechan su escala para lanzar formatos listos para hornear, mientras que los especialistas regionales capturan nichos de sabores locales. El comercio electrónico y los hábitos de cocina en el hogar que persisten tras la pandemia impulsan aún más la adopción del canal minorista de productos de panadería congelada[1]Departamento de Comercio de Estados Unidos, "Industria de Cadena de Frío de Indonesia," trade.gov. En conjunto, estas dinámicas sustentan un impulso sostenido para el mercado de panadería congelada de APAC durante el período de pronóstico.

Conclusiones Clave del Informe

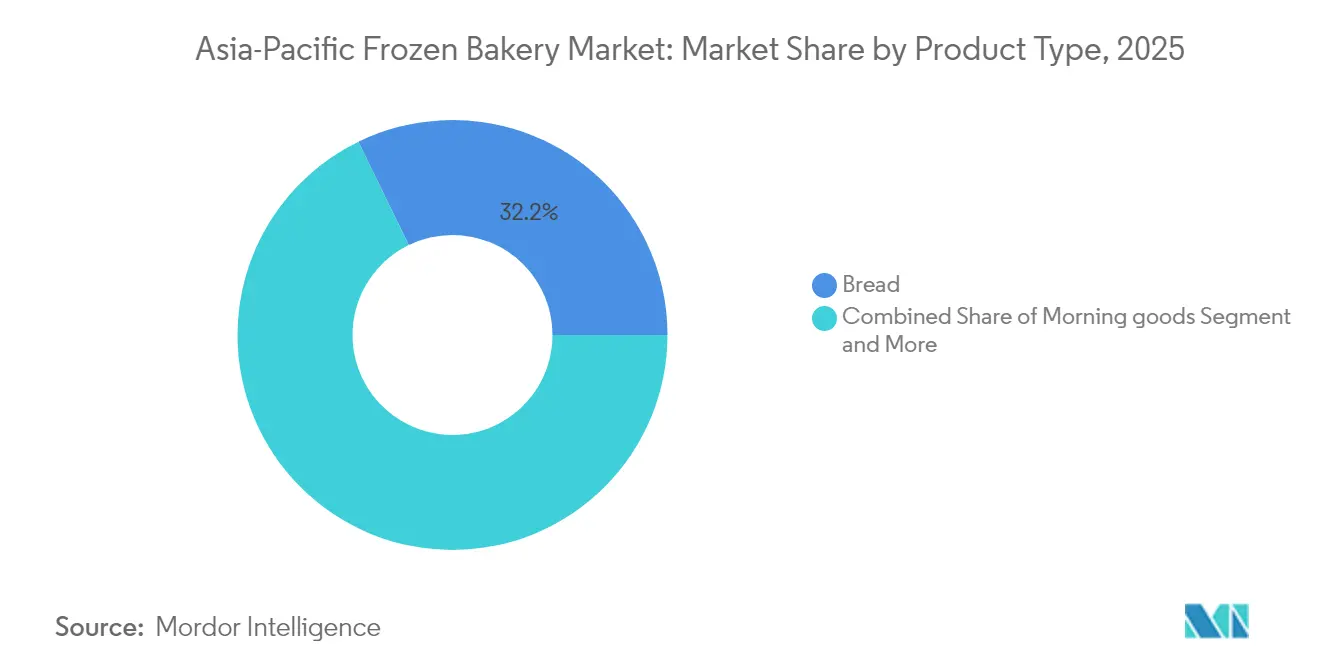

- Por tipo de producto, el pan mantuvo el 32,21% de la participación del mercado de panadería congelada de APAC en 2025, mientras que se prevé que los productos de desayuno se expandan a una CAGR del 9,52% hasta 2031.

- Por forma, los productos listos para cocinar representaron el 37,28% del tamaño del mercado de panadería congelada de APAC en 2025; se proyecta que los listos para hornear se aceleren a una CAGR del 8,84% entre 2026 y 2031.

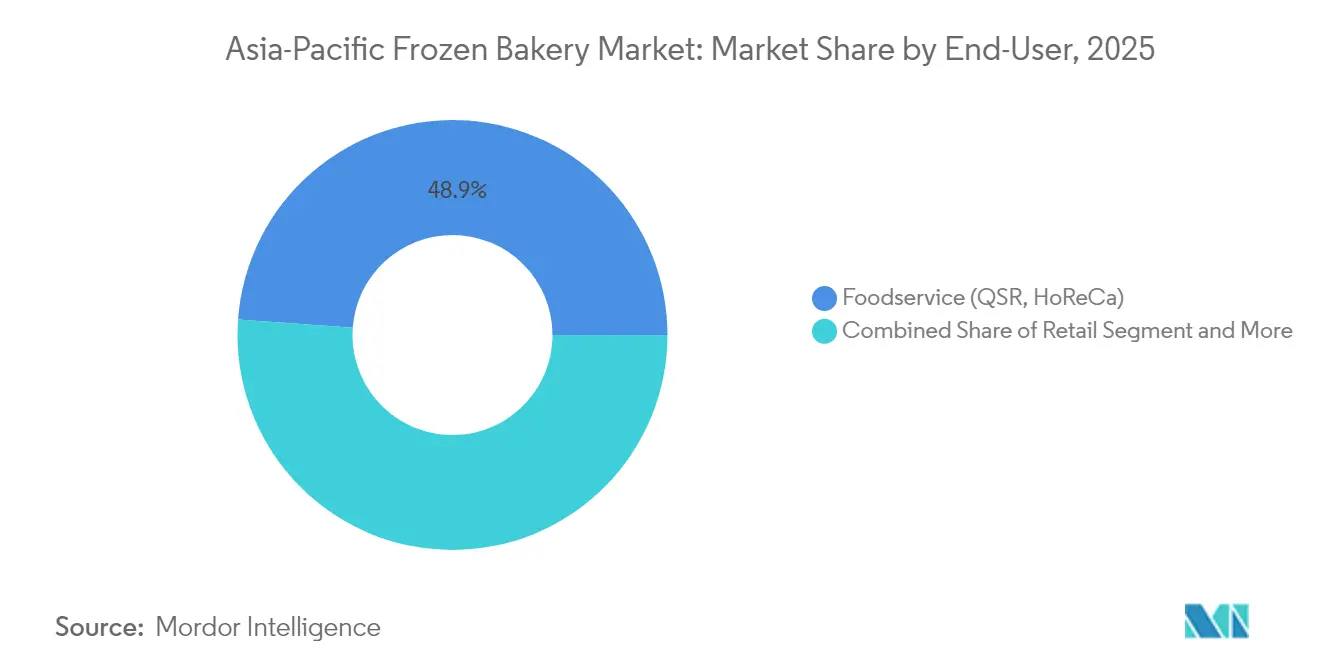

- Por uso final, los servicios de alimentación representaron el 48,86% del tamaño del mercado de panadería congelada de APAC en 2025, mientras que el segmento minorista/hogar lidera el crecimiento con una CAGR del 9,01%.

- Por geografía, China mantuvo una participación de ingresos del 37,22% en 2025; Indonesia avanza a una CAGR del 10,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Panadería Congelada de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~ %) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de opciones convenientes de desayuno y merienda | + 2.1% | China urbana, Indonesia, Filipinas | Corto plazo (≤ 2 años) |

| Expansión de la logística de cadena de frío y penetración de equipos de horneado en punto de venta | + 1.8% | Indonesia, Vietnam, Tailandia | Mediano plazo (2-4 años) |

| Premiumización y desarrollo de nuevos productos orientados a la salud | + 1.5% | Japón, Australia, Singapur, China urbana, Corea del Sur | Mediano plazo (2-4 años) |

| Adopción minorista de programas de descongelado y servicio en tienda | + 1.2% | Principales cadenas de conveniencia de APAC | Corto plazo (≤ 2 años) |

| Los productos híbridos de sabores locales ganan aceptación | + 0.9% | Malasia, Tailandia, Filipinas | Largo plazo (≥ 4 años) |

| Mayor personalización de formatos de producto | + 0.4% | Japón, Australia, China urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Opciones Convenientes de Desayuno y Merienda

La migración urbana impulsa los hogares unipersonales y las rutinas con poco tiempo disponible, convirtiendo los productos de panadería portátiles listos para descongelar y servir en un elemento básico del consumo diario. Las grandes cadenas de tiendas de conveniencia están escalando de forma agresiva; Seven & i Holdings por sí sola tiene como objetivo 100.000 tiendas en todo el mundo para 2030[2]Asociación de Tiendas de Conveniencia, "Seven & i apunta a nuevas regiones," convenience.org, creando una extensa red de última milla para productos de panadería congelada. Cadenas surcoreanas como GS25 han validado colaboraciones de postres congelados premium, revelando la disposición de los consumidores a pagar por formatos indulgentes. La clase media de Indonesia, que se encamina hacia 135 millones de consumidores para 2030, amplifica el potencial de volumen regional para los productos de panadería del Sudeste Asiático a medida que el aumento de los ingresos se combina con una mayor cobertura de refrigeración. Los productores equipados con redes de cadena de frío flexibles y unidades de mantenimiento de existencias de porciones controladas obtienen una ventaja duradera a medida que los hábitos del desayuno evolucionan desde las compras diarias de productos recién horneados hacia los alimentos congelados listos para almacenar y servir.

Expansión de la Logística de Cadena de Frío y Penetración de Equipos de Horneado en Punto de Venta

El desarrollo de la infraestructura de cadena de frío representa un habilitador crítico para la expansión del mercado de panadería congelada, particularmente en las economías emergentes de APAC donde la refrigeración inadecuada históricamente limitó la penetración del mercado. Indonesia ejemplifica esta transformación, con inversiones del gobierno y del sector privado que abordan las ineficiencias de la cadena de frío que anteriormente causaban hasta un 31% de pérdidas poscosecha en productos sensibles a la temperatura. La inversión de USD 55 millones de Lotte Global Logistics en un centro de distribución de cadena de frío en la provincia de Dong Nai de Vietnam, programado para su plena operación en mayo de 2026[3]MK News, "Productos de Panadería Global en Tiendas de Conveniencia," mk.co.kr, demuestra la escala de las inversiones en infraestructura necesarias para apoyar la distribución de productos congelados en el sudeste asiático. La integración de tecnologías avanzadas de monitoreo, incluidos sensores de temperatura en tiempo real y sistemas de trazabilidad basados en cadena de bloques, aborda las preocupaciones de garantía de calidad que anteriormente limitaban la aceptación por parte de los consumidores de los productos de panadería congelada. La penetración de equipos de horneado en punto de venta en entornos minoristas permite el posicionamiento de "recién horneado" que cierra la brecha de percepción de calidad entre los productos congelados y los frescos, con minoristas que adoptan formatos listos para hornear que requieren mano de obra calificada mínima mientras mantienen una apariencia artesanal. El Proyecto de Cadena de Frío de Filipinas, respaldado por financiamiento del USDA entre 2013 y 2018, proporciona un modelo de asociaciones público-privadas que aceleran el desarrollo de infraestructura en mercados donde la inversión privada por sí sola resulta insuficiente.

Premiumización y Desarrollo de Nuevos Productos Orientados a la Salud

La conciencia sobre la salud entre los consumidores de APAC impulsa la demanda de productos de panadería funcionales que incorporan fortificación proteica, formulaciones sin gluten e ingredientes de etiqueta limpia. Los conglomerados alimentarios surcoreanos ejemplifican esta tendencia, con Shinsegae Food lanzando pan de arroz probiótico elaborado con harina de arroz molida localmente y probióticos patentados degradadores de gluten, logrando un crecimiento de ventas del 12% mes a mes y ventas acumuladas que superan las 600.000 unidades. La colaboración de SPC Group con la Universidad de Helsinki para desarrollar procesos de fermentación de granos integrales de estilo nórdico para su marca premium de panadería saludable 'Paran Label' demuestra la sofisticación técnica necesaria para abordar los desafíos de textura y sabor en formulaciones más saludables. La fortificación proteica emerge como una oportunidad particularmente atractiva, con General Mills ampliando su línea de productos proteicos mediante lanzamientos como Cheerios Protein, que aporta 8 gramos de proteína por porción para satisfacer la creciente demanda de los consumidores de alimentos enriquecidos con proteínas. La asociación de Ajinomoto con Shiru para desarrollar proteínas dulces hasta 5.000 veces más dulces que el azúcar representa una innovación de ingredientes de próxima generación que podría permitir una reducción significativa del azúcar sin comprometer los perfiles de sabor. La integración de ingredientes funcionales requiere una gestión sofisticada de la cadena de suministro y el cumplimiento normativo en diversas jurisdicciones de APAC, creando ventajas competitivas para los fabricantes con redes establecidas de abastecimiento de ingredientes y capacidades técnicas.

Adopción Minorista de Programas de Descongelado y Servicio en Tienda

Los minoristas adoptan cada vez más programas de panadería congelada listos para descongelar y servir que eliminan las barreras tradicionales para ofrecer productos recién horneados al tiempo que reducen los costos laborales y la complejidad operativa. El lanzamiento de Baker Boy de la línea de donas The Donut Hole® Listas para Descongelar y Servir, que presenta productos completamente terminados que solo requieren descongelación, demuestra la viabilidad comercial de las soluciones de panadería congelada sin preparación para tiendas de conveniencia. La inversión de USD 11 millones de la empresa en la modernización de la línea de donas, aumentando la capacidad de 5.000 a 22.000 donas por hora, refleja las ventajas de escala alcanzables mediante la producción centralizada y la distribución congelada. La instalación altamente automatizada de 345.000 pies cuadrados de CraftMark Bakery con siete líneas de producción y una capacidad anual de 500 millones de libras ilustra la infraestructura industrial que respalda los programas de galletas listas para descongelar y vender y los panes planos listos para consumir para los mercados de servicios de alimentación y panaderías en tienda. El desarrollo por parte de Puratos de sistemas de ingredientes especializados para aplicaciones de Congelado Pre-Fermentado y Congelado Parcialmente Horneado aborda los desafíos técnicos relacionados con la protección del gluten durante el almacenamiento congelado y el desarrollo del color durante el horneado final. La adopción de tecnologías de horneado en punto de venta representa aproximadamente el 20% de la producción de productos de panadería en Europa, con un crecimiento anual proyectado del 3% en mercados estables, lo que sugiere un potencial de expansión significativo en los mercados de APAC en desarrollo donde la penetración del comercio minorista moderno continúa acelerándose.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de percepción de calidad entre productos frescos y congelados | -1.4% | Global, particularmente pronunciada en mercados tradicionales como Japón y China rural | Mediano plazo (2-4 años) |

| Aumento de los costos de energía y refrigeración en mercados emergentes | -0.8% | Indonesia, Filipinas, Vietnam, Tailandia | Corto plazo (≤ 2 años) |

| Riesgo arancelario y regulatorio sobre insumos importados de mantequilla y lácteos | -0.6% | China, Indonesia, Malasia, con efectos secundarios en las cadenas de suministro regionales | Corto plazo (≤ 2 años) |

| Normativas de huella de carbono dirigidas a cadenas de suministro congeladas de alto consumo energético | -0.4% | Australia, Japón, Singapur, con influencia creciente en toda APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Percepción de Calidad entre Productos Frescos y Congelados

Los desafíos de percepción de los consumidores respecto a la calidad de la panadería congelada en comparación con las alternativas frescas limitan la penetración del mercado a pesar de los avances tecnológicos en técnicas de congelación y conservación. Las culturas de panadería tradicionales en mercados como Japón y la China rural mantienen una fuerte preferencia por los productos frescos diarios, creando resistencia a las alternativas congeladas incluso cuando los perfiles nutricionales y de sabor resultan comparables. La distinción de la Campaña del Pan Real entre el "pan auténtico" y el pan industrial elaborado mediante procesos como el de Chorleywood, que afecta aproximadamente al 80% de los panes del Reino Unido, ilustra cómo los métodos de procesamiento influyen en la percepción y aceptación de los consumidores. La implementación por parte de Gardenia Filipinas de sistemas de embalaje codificados por colores G-Lock que indican las fechas de horneado representa los esfuerzos de la industria por cerrar las brechas de percepción de frescura mediante la transparencia y las señales visuales. El desafío va más allá de la educación del consumidor para abarcar la ejecución operativa, ya que las fluctuaciones de temperatura durante la distribución y el manejo inadecuado en tienda pueden comprometer la calidad del producto y reforzar las percepciones negativas. Superar estas barreras requiere una inversión sostenida en educación del consumidor, optimización de la cadena de suministro e innovación de productos que demuestre igualar o superar los atributos de los productos frescos, manteniendo al mismo tiempo las ventajas de conveniencia que justifican los formatos congelados.

Aumento de los Costos de Energía y Refrigeración en Mercados Emergentes

El aumento de los costos de energía y los gastos en infraestructura de refrigeración crean importantes vientos en contra operativos para la distribución de panadería congelada, particularmente en los mercados emergentes de APAC donde la fiabilidad y los precios de la electricidad siguen siendo un desafío. Los mercados de equipos de refrigeración comercial enfrentan altos costos iniciales, con instalaciones de cámaras frigoríficas que oscilan entre USD 3.000 y USD 9.000 y costos promedio de reparación entre USD 100 y USD 325, creando barreras para los minoristas y distribuidores más pequeños. La industria de la cadena de frío de Indonesia enfrenta desafíos de disponibilidad energética fuera de Java, Bali y Sumatra, a pesar de las opciones de energía solar, mientras que la adopción de refrigerantes energéticamente eficientes y de bajo potencial de calentamiento global sigue siendo limitada debido a la escasa concienciación y la orientación regulatoria tardía. La defensa de la Coalición Mover a -15°C para restablecer los estándares de temperatura de los alimentos congelados de -18°C a -15°C demuestra los esfuerzos de la industria por reducir el consumo de energía, con investigaciones que indican posibles ahorros de energía de 25 TWh anuales y reducciones de costos en la cadena de suministro del 5 al 12%. Sin embargo, la aprobación regulatoria y la aceptación por parte de los consumidores de los estándares de temperatura modificados requieren una validación exhaustiva y coordinación entre los participantes de la cadena de suministro. El aumento de los costos de energía impacta particularmente a los participantes más pequeños del mercado que carecen de economías de escala en infraestructura de refrigeración, lo que podría acelerar la consolidación del mercado hacia actores más grandes con operaciones de cadena de frío más eficientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos de Desayuno Impulsan el Posicionamiento Premium

El pan mantuvo una participación del 32,21% en 2025, consolidando su estatus como producto básico en diversas culturas alimentarias. El tamaño del mercado de panadería congelada de APAC para el pan refleja una producción eficiente a gran escala y un amplio alcance minorista. Sin embargo, se prevé que los productos de desayuno como muffins, panqueques y bollos dulces registren una CAGR del 9,52%, superando a todas las demás categorías. Los productos de desayuno satisfacen una tendencia de desayuno experiencial vinculada a la cultura de cafeterías en centros metropolitanos desde Shanghái hasta Sídney. La próxima instalación de Lotus Bakeries en Tailandia demuestra el compromiso de capital para satisfacer la demanda de productos premium para acompañar el café. Las asociaciones entre Lotus Bakeries y Mondelēz en India contemplan aplicaciones de chocolate de marca compartida que pueden migrar hacia envolturas de bollería congelada, ilustrando las sinergias de crecimiento entre categorías.

Los productos de desayuno también incorporan mejoras funcionales, incluidas gofres con alto contenido proteico y pasteles daneses con azúcar reducida habilitados por tecnología de proteínas dulces. A medida que la indulgencia en porciones controladas gana terreno entre los millennials conscientes de la salud, el mercado de panadería congelada de APAC mantiene el pan como su base de volumen, pero se apoya en los productos de desayuno para la elasticidad de valor y la narrativa de marca. La combinación de credenciales de indulgencia y salud posiciona a este subsegmento como un motor de rentabilidad hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Productos Listos para Hornear Ganan Terreno en el Comercio Minorista

Los formatos listos para cocinar mantuvieron una participación del 37,28% en 2025, anclados en las rutinas de los servicios de alimentación donde la consistencia y la velocidad superan al atractivo minorista. La participación del mercado de panadería congelada de APAC para los productos listos para cocinar se mantiene sólida, pero los listos para hornear están proyectados para una CAGR del 8,84% a medida que las cadenas de supermercados modernas instalan hornos sin ventilación que generan aromas frescos en el punto de venta. Las empresas de ingredientes como Puratos suministran matrices de masa diseñadas para la estabilidad en ciclos de congelación y descongelación, lo que permite incluso a las tiendas pequeñas garantizar un buen levado y una corteza dorada en cada ocasión.

El precedente europeo muestra que el horneado en punto de venta ya representa el 20% de la producción de panadería, ofreciendo una curva de aprendizaje para los adoptantes de APAC. La desinversión estratégica de Dawn Foods en sus líneas de bollería congelada de AMEAP señala un giro hacia componentes de mayor margen que respaldan los programas de horneado en tienda. La combinación de una experiencia de compra elevada y una menor dependencia de mano de obra calificada reconfigura el mapa competitivo dentro del mercado de panadería congelada de APAC.

Por Uso Final: Los Canales Minoristas Aceleran el Crecimiento

Los operadores de servicios de alimentación —restaurantes de servicio rápido, hoteles y catering— controlaron el 48,86% del valor en 2025. La adquisición a escala y las unidades de venta estandarizadas mantienen este canal como central para el volumen de ventas. Sin embargo, la demanda minorista y del hogar se expandirá a una CAGR del 9,01%, reduciendo la brecha a medida que los consumidores abastecen sus congeladores para una planificación de comidas flexible. El impulso de las tiendas de conveniencia es fundamental: Indomaret y Alfamart superan las 35.000 tiendas indonesias combinadas, ofreciendo acceso en estantería a aperitivos congelados por impulso.

Las innovaciones en películas que retienen la humedad y el embalaje de porciones controladas prolongan la vida útil y permiten la preparación en microondas o freidora de aire en el hogar sin comprometer la calidad de la corteza. A medida que los hogares buscan experiencias de bollería de estilo restaurante a menor costo, el mercado de panadería congelada de APAC canaliza más unidades de venta hacia paquetes múltiples minoristas. Los obstáculos de cumplimiento normativo, como el plazo de certificación halal de Indonesia en octubre de 2024, segmentan a los proveedores según su preparación regulatoria, pero en última instancia fortalecen la confianza del consumidor en las marcas certificadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China lidera el mercado de panadería congelada de APAC con una participación del 37,22% en 2025. El aumento de los ingresos disponibles, la adopción del desayuno occidental y las redes de cadena de frío a nivel nacional mantienen una demanda robusta. Las ventas de panadería en clubes de almacén como Sam's Club superaron los CNY 2.750 millones en 2023, mientras que los equivalentes congelados cuestan entre el 30 y el 80% de las opciones frescas, consolidando el atractivo de valor. Sin embargo, los estrictos controles aduaneros de China elevan los costos de cumplimiento y favorecen a las multinacionales con sólidos sistemas de garantía de calidad.

Indonesia es el territorio de más rápido crecimiento con una CAGR del 10,31%. La expansión de la clase media a 135 millones de personas para 2030, junto con incentivos específicos para la cadena de frío, convierte al archipiélago en un campo de batalla de alta prioridad. Las cadenas de conveniencia añaden aproximadamente 1.000 tiendas al año, ampliando el alcance de los congeladores. Las brechas en el suministro de ingredientes —Indonesia importa el 65% de sus insumos de alimentos procesados— crean oportunidades abiertas para los exportadores de mantequilla, queso y masa pre-fermentada.

Japón y Australia exhiben una orientación madura y premium donde las expectativas de frescura ponen a prueba las propuestas de productos congelados. El éxito descansa en procesos de congelación de alta tecnología y paridad sensorial con el pan artesanal. Mientras tanto, Vietnam, Tailandia y Filipinas siguen siendo mercados con infraestructura limitada pero ricos en inversión. El centro logístico vietnamita de Lotte mejorará la logística regional de congelados para 2026. La atracción de Tailandia para la fabricación de Biscoff destaca la coherencia de las políticas y la disponibilidad de mano de obra calificada.

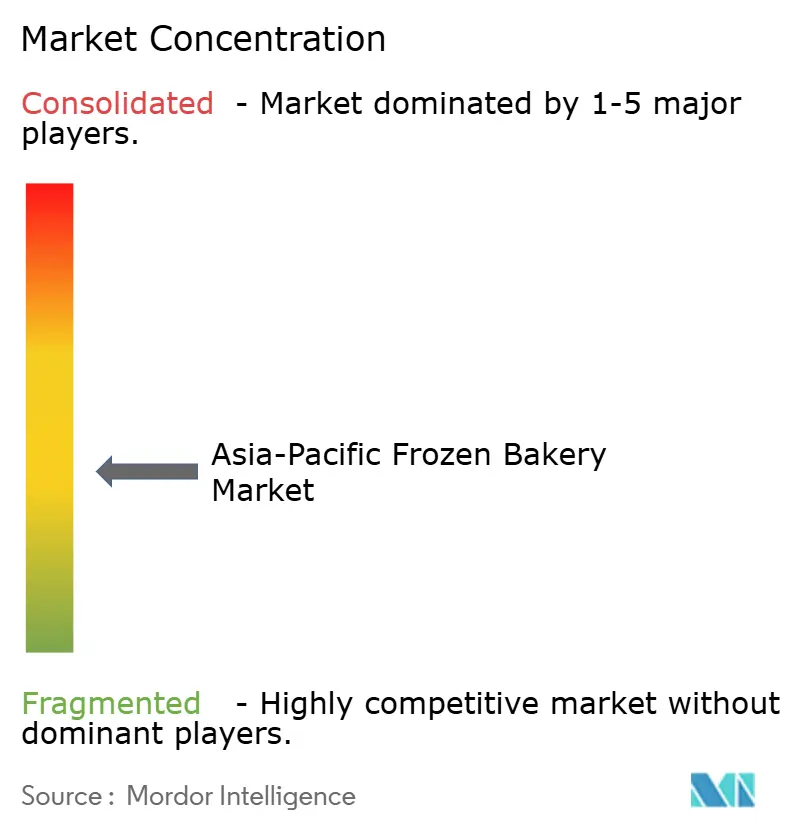

Panorama Competitivo

El mercado de panadería congelada de APAC presenta una fragmentación moderada. Los líderes globales como Lantmännen Unibake, Grupo Bimbo, General Mills, Yamazaki Baking y Aryzta AG compiten con campeones regionales como BreadTalk y Goodman Fielder. La división Alimentos del Resto del Mundo de Aryzta registró ingresos de CHF 2.190 millones en 2024 con un margen de EBITDA del 19,3%, mostrando rentabilidad en diversas presencias asiáticas.

La inversión en mejoras de producción sigue siendo una táctica central. McCain Foods se ha comprometido con USD 30 millones para ampliar su planta de Nebraska con líneas energéticamente eficientes, subrayando su capacidad para las exportaciones a APAC. La instalación tailandesa de Lotus Bakeries ejemplifica la localización de "producir en Asia, vender en Asia" para reducir los costos de flete y alinear los sabores. Las asociaciones de innovación en ingredientes, incluidas las proteínas dulces de Ajinomoto-Shiru, otorgan derechos de pionero en formulaciones con azúcar reducida.

La consolidación persiste. Flowers Foods adquirió Simple Mills por USD 795 millones para ampliar sus ofertas centradas en la salud, mientras que Conagra compró Pinnacle Foods por USD 10.900 millones para fortalecer su cartera de marcas congeladas. Tales operaciones ilustran el despliegue de capital para asegurar carteras premium que se alinean con las prioridades de sostenibilidad y bienestar que dan forma al mercado de panadería congelada de APAC.

Líderes de la Industria de Panadería Congelada de Asia-Pacífico

-

Lantmännen Unibake

-

Grupo Bimbo

-

General Mills

-

Yamazaki Baking

-

Aryzta AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: PanforYou de Japón ha lanzado su pan congelado 'PANSUKU Box Kyoto' en Singapur, marcando la primera incursión internacional de la empresa. El producto presenta una selección de panes de una panadería de Kioto y aprovecha los servicios de entrega congelada establecidos en Singapur y su sólida cultura de cafeterías.

- Abril de 2024: Yamazaki ha anunciado la expansión de su instalación de producción de panadería en la Fábrica de Servicios Kizuna en Vietnam, duplicando su escala de producción tras cuatro años de exitosa operación local.

Alcance del Informe del Mercado de Panadería Congelada de Asia-Pacífico

La congelación es un procedimiento que ayuda a preservar los alimentos desde el momento en que han sido cocinados hasta cuando son consumidos. El mercado de panadería congelada de Asia-Pacífico ofrece productos de panadería congelada en diversas formas, incluidos pan, pasteles y bollería, base de pizza y productos de desayuno. Cada tipo de producto se comercializa a través de supermercados/hipermercados, tiendas de conveniencia, grandes almacenes, venta minorista en línea y otros canales de distribución. El informe ofrece el tamaño del mercado y el pronóstico de la carne procesada en valor (millones de USD) para todos los segmentos anteriores.

| Pan |

| Pasteles y Bollería |

| Base de Pizza |

| Productos de Desayuno |

| Vienoisería y Bollería Danesa |

| Otros Tipos de Producto |

| Listo para Cocinar |

| Listo para Hornear |

| Listo para Fermentar |

| Listo para Consumir |

| Servicios de Alimentación (Restaurantes de Servicio Rápido, Panaderías, Hostelería, Restauración y Catering) | |

| Venta Minorista / Hogar | Supermercados / Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas de Panadería | |

| Venta Minorista en Línea / Comercio Electrónico | |

| Otros |

| China |

| India |

| Japón |

| Australia |

| Corea del Sur |

| Indonesia |

| Tailandia |

| Malasia |

| Vietnam |

| Filipinas |

| Singapur |

| Nueva Zelanda |

| Resto de Asia-Pacífico |

| Por Tipo de Producto | Pan | |

| Pasteles y Bollería | ||

| Base de Pizza | ||

| Productos de Desayuno | ||

| Vienoisería y Bollería Danesa | ||

| Otros Tipos de Producto | ||

| Por Forma | Listo para Cocinar | |

| Listo para Hornear | ||

| Listo para Fermentar | ||

| Listo para Consumir | ||

| Por Uso Final | Servicios de Alimentación (Restaurantes de Servicio Rápido, Panaderías, Hostelería, Restauración y Catering) | |

| Venta Minorista / Hogar | Supermercados / Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas de Panadería | ||

| Venta Minorista en Línea / Comercio Electrónico | ||

| Otros | ||

| Por Geografía | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Vietnam | ||

| Filipinas | ||

| Singapur | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de panadería congelada de APAC en 2026?

El tamaño del mercado de panadería congelada de APAC está valorado en USD 5.690 millones en 2026.

¿Cuál es la CAGR prevista para los productos de panadería congelada en APAC?

Se proyecta que el mercado de panadería congelada de APAC crezca a una CAGR del 7,28% de 2026 a 2031.

¿Qué categoría de producto crece más rápido dentro de la panadería congelada?

Se espera que los productos de desayuno, incluidos muffins y bollos dulces, se expandan a una CAGR del 9,52% hasta 2031.

¿Qué canal de ventas supera a los demás en crecimiento?

Se prevé que el consumo minorista y del hogar aumente a una CAGR del 9,01% a medida que las tiendas de conveniencia proliferan en toda la región.

¿Qué país de APAC ofrece el mayor potencial de crecimiento para la panadería congelada?

Indonesia lidera con una CAGR proyectada del 10,31%, impulsada por la expansión de la clase media y la inversión en cadena de frío.

Última actualización de la página el: