Tamaño y Participación del Mercado de Helados de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 34.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 36.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.46% CAGR |

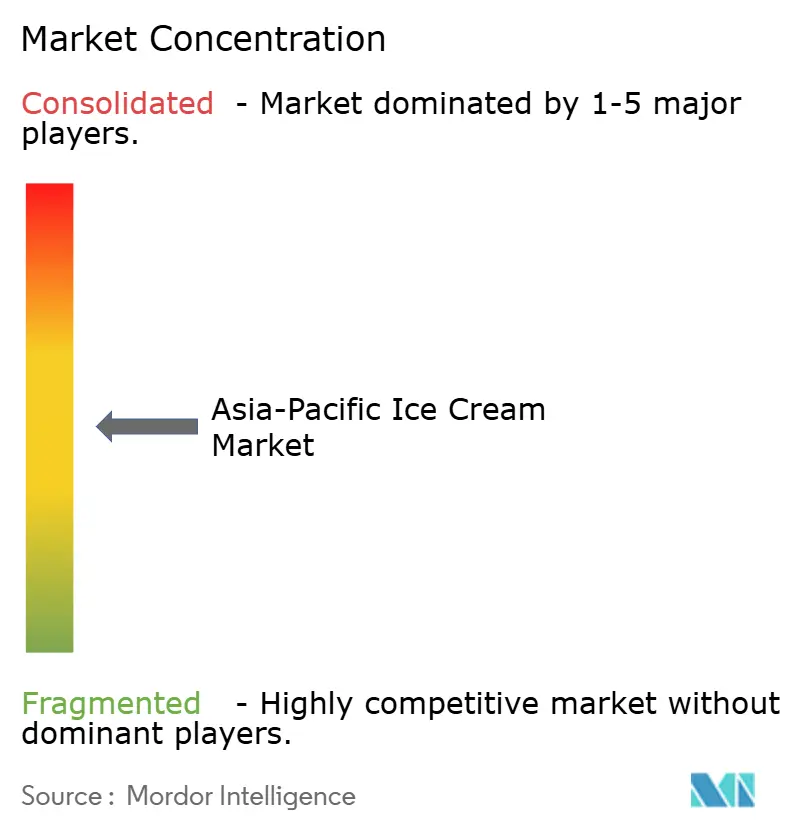

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helados de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de helados de Asia-Pacífico crezca de USD 34.090 millones en 2025 a USD 36.070 millones en 2026, y se prevé que alcance USD 44.860 millones en 2031 a una CAGR del 4,46% durante el período 2026-2031. La migración urbana, la expansión de las redes de tiendas de conveniencia y el aumento de los ingresos disponibles están impulsando un crecimiento significativo en volumen. Al mismo tiempo, la premiumización, especialmente en mercados como China, Japón y Australia, está contribuyendo a una expansión sustancial en valor. Las brechas estructurales en la cadena de frío en las zonas rurales de India y el Sudeste Asiático están provocando tasas de desperdicio de hasta el 20%, lo que continúa comprimiendo los márgenes fuera de las ciudades de primer nivel. Las empresas multinacionales están abordando estos desafíos mediante el establecimiento de instalaciones de producción locales y la introducción de submarcas de gama ultra-premium para satisfacer las preferencias cambiantes de los consumidores. Mientras tanto, los actores locales están aprovechando los sabores de nicho y los formatos de impulso asequibles para proteger su cuota de mercado y mantenerse competitivos. Aunque la volatilidad en los costos de insumos de leche y cacao representa un riesgo a corto plazo, las empresas están adoptando activamente sistemas de monitoreo digital de la cadena de frío e innovando con soluciones de envases sostenibles. Estos esfuerzos no solo están reduciendo costos, sino también creando una diferenciación de marca medible en el mercado.

Conclusiones Clave del Informe

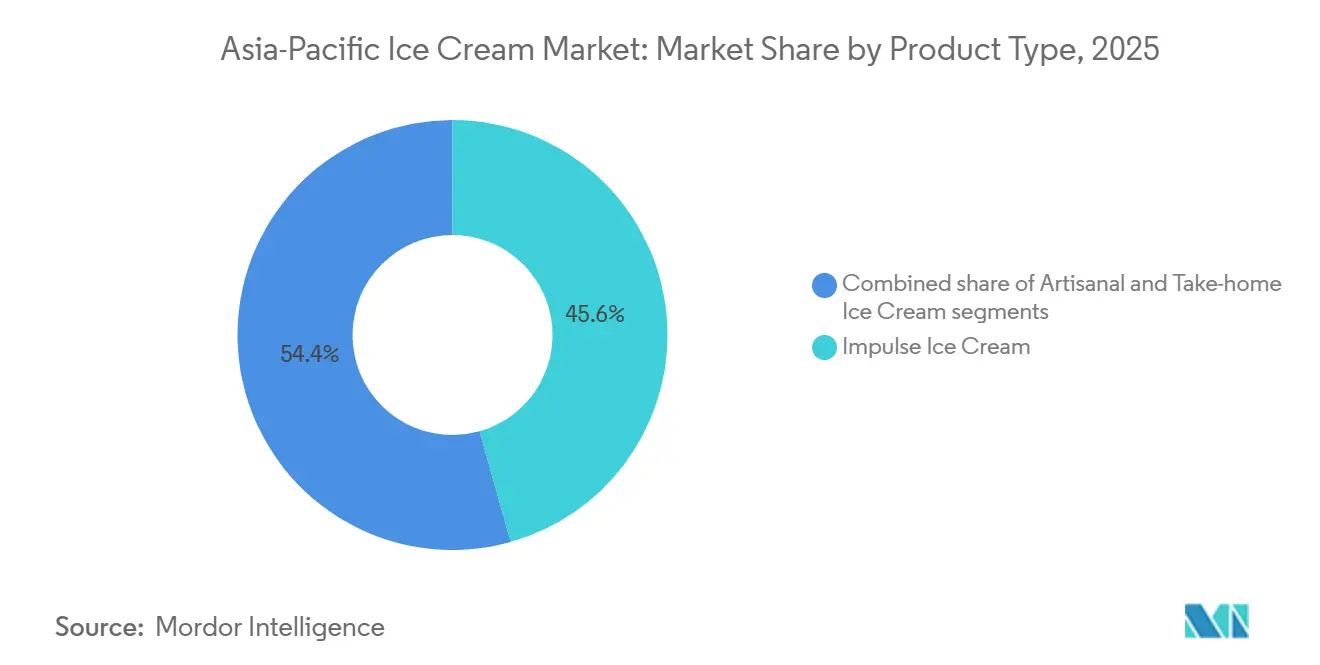

- Por tipo de producto, el helado de impulso lideró con una participación de ingresos del 45,63% en 2025, mientras que los formatos artesanales avanzan a una CAGR del 5,04% hasta 2031.

- Por categoría, las ofertas de base láctea capturaron el 86,26% de la participación del mercado de helados de Asia-Pacífico en 2025; las alternativas no lácteas se expanden a una CAGR del 6,31%.

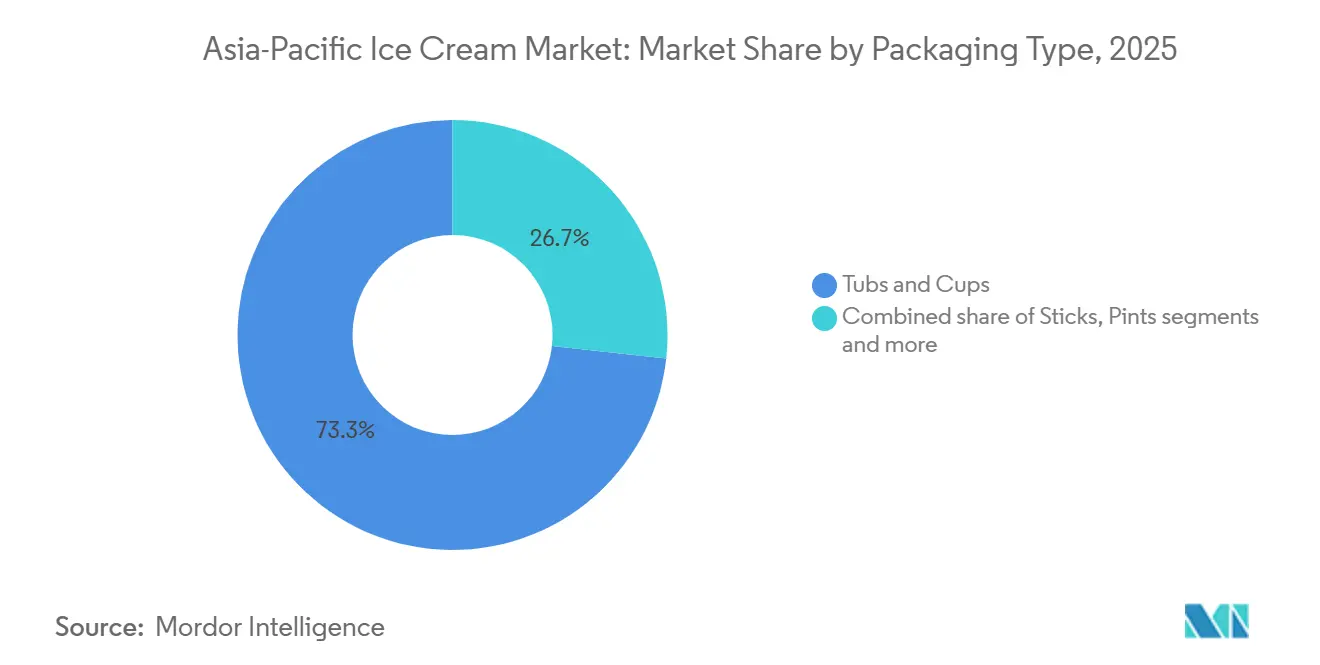

- Por envase, las tarrinas y vasos mantuvieron una participación del 73,18% en 2025; se proyecta que las pintas crezcan a una CAGR del 5,52% hasta 2031.

- Por canal de distribución, el canal no presencial representó el 77,21% de la participación en 2025, mientras que los establecimientos del canal presencial registrarán una CAGR del 5,54%.

- Por geografía, China representó el 41,69% de los ingresos en 2025, mientras que se prevé que India registre la CAGR más rápida del 6,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Helados de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Urbanización creciente y cambios en los estilos de vida | +1.2% | China, India, Indonesia, Vietnam, Filipinas | Mediano plazo (2-4 años) |

| Demanda creciente de helados premium y artesanales con sabores innovadores | +0.9% | China, Japón, Corea del Sur, Australia, Singapur | Largo plazo (≥ 4 años) |

| Demanda en auge de opciones de helado funcionales, bajas en azúcar y de base vegetal | +0.8% | Australia, Japón, China, India | Mediano plazo (2-4 años) |

| Expansión de establecimientos de servicios de alimentación, cafeterías de postres y conceptos de restauración experiencial | +0.7% | China, India, Tailandia, Malasia, Filipinas | Corto plazo (≤ 2 años) |

| Adopción creciente de postres de estilo occidental que impulsa la demanda | +0.6% | India, Vietnam, Indonesia, Filipinas | Mediano plazo (2-4 años) |

| Fuerte influencia de las redes sociales y el marketing digital que aumenta la visibilidad del producto | +0.5% | Regional, con concentración en China, India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Urbanización creciente y cambios en los estilos de vida

La urbanización está transformando los patrones de consumo de helados, ya que los habitantes de las ciudades prefieren productos orientados a la conveniencia y consumen más per cápita. Un informe de ONU-Hábitat señala que Asia alberga al 54% de la población urbana mundial, es decir, más de 2.200 millones de personas. Para 2050, se espera que esta cifra crezca en 1.200 millones, un aumento del 50%[1]Fuente: ONU-Hábitat, "Asia y la Región del Pacífico", unhabitat.org. El rápido crecimiento metropolitano en India y China ha concentrado a consumidores con ingresos disponibles crecientes, impulsando la demanda de productos de helado premium y aumentando la frecuencia de compra. Los estilos de vida urbanos han impulsado la demanda de formatos de consumo rápido. En ciudades como Yakarta, Manila y Bombay, los profesionales en activo están sustituyendo los postres en mesa por opciones para llevar, prefiriendo los formatos de palito y cucurucho frente a las tarrinas. La adquisición de Chomthana de Tailandia por parte de Yili en 2024 refleja una estrategia para capitalizar esta tendencia, aprovechando la red de distribución de 60 años de Chomthana para hacer que las unidades de venta individuales sean fácilmente accesibles para los viajeros. La urbanización también acelera las inversiones en la cadena de frío, ya que las ciudades atraen infraestructura logística más rápido que las zonas rurales. Esto reduce los riesgos de desperdicio y permite a las multinacionales introducir líneas premium que requieren un control estricto de la temperatura.

Demanda creciente de helados premium y artesanales con sabores innovadores

Los consumidores de China, Japón y Australia están impulsando la tendencia de premiumización al pagar voluntariamente entre un 30 y un 50% más por marcas artesanales que enfatizan la procedencia, los ingredientes únicos y las ofertas de edición limitada. Según la Asociación Japonesa de Helados, el gasto medio de los hogares con dos o más personas en helados aumentó a aproximadamente JPY 12.295 en 2024, frente a JPY 11.580 en 2023, marcando un nuevo récord histórico y poniendo de relieve la creciente demanda de los consumidores[2]Fuente: Asociación Japonesa de Helados, "Las ventas nacionales e internacionales de helados japoneses alcanzan máximos históricos", icecream.or.jp. Mövenpick de Nestlé respondió a esta tendencia en 2024 lanzándose en China con un posicionamiento de origen suizo y sabores como almendra caramelizada y vainilla de Madagascar, asegurando distribución en más de 5.000 puntos de venta minorista premium en seis meses. El informe de tendencias 2024 de Barry Callebaut reveló que el 80% de los consumidores asiáticos prefieren experiencias multitextura, como inclusiones crujientes, remolinos y núcleos en capas, frente a los sabores de una sola nota. Esta preferencia está impulsando a las marcas a adoptar tecnologías avanzadas de coextrusión y variegado, que anteriormente resultaban prohibitivas en costos para los actores de gama media. Las marcas artesanales como Inside Scoop de Singapur y Udders de Malasia están aprovechando ingredientes locales, como el pandan, el sésamo negro y el yuzu, para diferenciarse de los portafolios multinacionales.

Demanda en auge de opciones de helado funcionales, bajas en azúcar y de base vegetal

La demanda en auge de opciones de helado funcionales, bajas en azúcar y de base vegetal está emergiendo como un impulsor clave del crecimiento en el mercado de helados de Asia-Pacífico, reflejando el cambio en las preferencias de los consumidores hacia una indulgencia más saludable. La reformulación orientada a la salud se está acelerando a medida que los gobiernos endurecen las regulaciones sobre el azúcar y los consumidores buscan cada vez más beneficios funcionales adicionales, como probióticos, enriquecimiento proteico y formulaciones de calorías reducidas. Los fabricantes están respondiendo introduciendo alternativas de base vegetal elaboradas con avena, almendra, coco y soja, dirigidas a consumidores con intolerancia a la lactosa y flexitarianos en mercados como Australia, Japón y Corea del Sur. Las iniciativas regulatorias están influyendo aún más en la innovación de productos; por ejemplo, el sistema australiano de Calificación de Estrellas de Salud en el frente del envase, actualizado en 2024, penaliza los postres congelados que contienen más de 15 gramos de azúcar por cada 100 mililitros. Esto ha llevado a empresas como Bulla y Peters a reformular sus productos insignia utilizando mezclas de stevia y alulosa que mantienen el dulzor evitando las penalizaciones en el etiquetado.

Expansión de establecimientos de servicios de alimentación, cafeterías de postres y conceptos de restauración experiencial

La expansión de establecimientos de servicios de alimentación, cafeterías de postres y conceptos de restauración experiencial está impulsando significativamente el crecimiento en el mercado de helados de Asia-Pacífico, particularmente en los centros urbanos con una fuerte presencia de jóvenes y clases medias. La rápida proliferación de cafeterías de postres especializadas, cadenas de gelatería premium y formatos de restauración de servicio rápido ha aumentado la visibilidad y accesibilidad del helado como producto de consumo por impulso y social. Las tendencias de restauración experiencial, que incluyen la preparación de helados en vivo, coberturas personalizables y presentaciones visualmente atractivas, están fomentando un mayor compromiso del consumidor y compras repetidas. La recuperación del turismo en mercados clave como Japón, Tailandia y Corea del Sur está apoyando aún más la demanda a través de los canales de hoteles, cafeterías y establecimientos de entretenimiento. Los operadores de servicios de alimentación también están colaborando con marcas de helados para introducir sabores de edición limitada y ofertas de temporada que mejoran la innovación en el menú.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones crecientes por la salud relacionadas con el contenido de azúcar, grasa y calorías | -0.7% | Australia, Japón, Corea del Sur, zonas urbanas de China e India | Mediano plazo (2-4 años) |

| Fluctuación de los precios de las materias primas, incluidas la leche, el azúcar y el cacao | -0.5% | Regional, con impacto agudo en China, India e Indonesia | Corto plazo (≤ 2 años) |

| Infraestructura limitada de cadena de frío y desafíos de refrigeración en mercados rurales y emergentes | -0.6% | India, Indonesia, Vietnam, Filipinas, zonas rurales de China | Largo plazo (≥ 4 años) |

| Altos costos energéticos que afectan la eficiencia del almacenamiento en frío y la distribución | -0.4% | Sudeste Asiático, Australia, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones crecientes por la salud relacionadas con el contenido de azúcar, grasa y calorías

La conciencia sobre la salud restringe cada vez más el consumo tradicional de helados a medida que los consumidores se vuelven más conscientes del contenido nutricional y sus implicaciones para la salud, especialmente en los mercados desarrollados de Asia-Pacífico, donde las tasas de obesidad y la prevalencia de la diabetes impulsan cambios en el comportamiento dietético. En 2024, la Federación Internacional de Diabetes destacó que alrededor de 107 millones de personas en el Sudeste Asiático padecen diabetes, lo que influye aún más en las elecciones dietéticas[3]Fuente: Federación Internacional de Diabetes, "El Atlas de la Diabetes - Datos por Región", diabetesatlas.org. Por ejemplo, la iniciativa Nutri-Grade de Singapur, que impone regulaciones más estrictas sobre el contenido de sodio y grasa, subraya el papel fundamental de las intervenciones gubernamentales en la modificación de las formulaciones de productos y las tácticas de marketing. En respuesta a esta división, los fabricantes están invirtiendo cada vez más en Investigación y Desarrollo, particularmente en tecnologías de reducción de azúcar y sistemas alternativos de edulcoración. A medida que las campañas de educación al consumidor destacan el contenido nutricional, los consumidores examinan las listas de ingredientes más que nunca. Este mayor escrutinio ha llevado a las marcas a adoptar estrategias de etiquetado transparente y formulaciones más saludables, todo para mantener su acceso al mercado. Esta tendencia está influyendo significativamente en las decisiones de compra por impulso.

Infraestructura limitada de cadena de frío y desafíos de refrigeración en mercados rurales y emergentes

En el mercado de helados de Asia-Pacífico, las instalaciones limitadas de almacenamiento en frío y la accesibilidad inadecuada en las zonas rurales plantean desafíos significativos. Muchas regiones rurales carecen de la infraestructura esencial para almacenar y distribuir helados, que requieren una temperatura controlada para garantizar su calidad. Sin sistemas fiables de cadena de frío, los productos de helado se deterioran con frecuencia en estas zonas, generando pérdidas financieras tanto para los fabricantes como para los distribuidores. Los obstáculos logísticos, incluida la deficiente conectividad vial, las débiles redes de transporte y la mínima inversión en infraestructura rural, complican aún más las operaciones de la cadena de suministro. Además, los altos costos energéticos y el suministro eléctrico poco fiable en estas regiones dificultan aún más el mantenimiento de las temperaturas necesarias para el almacenamiento y transporte de helados. Estos desafíos no solo limitan la penetración del mercado, sino que también reducen la disponibilidad de helados en las zonas rurales, frenando el crecimiento general del mercado de helados de Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Artesanal Gana Terreno Mientras el Impulso Domina

El helado de impulso representó la mayor participación de ingresos en el mercado de helados de Asia-Pacífico, capturando el 45,63% de los ingresos totales del mercado en 2025. El dominio de este segmento está impulsado principalmente por la fuerte demanda de los consumidores de formatos convenientes de una sola porción que satisfacen el consumo en movimiento y el comportamiento de compra por impulso. La amplia disponibilidad del producto en supermercados, tiendas de conveniencia y canales de máquinas expendedoras refuerza aún más su posición en el mercado. Los fabricantes continúan invirtiendo en sabores innovadores, envases atractivos y estrategias de precios asequibles para mantener una alta frecuencia de compra entre los consumidores más jóvenes y las poblaciones urbanas. Los picos de demanda estacional, especialmente durante los meses más cálidos, también contribuyen significativamente al rendimiento de ventas consistente del segmento.

El helado artesanal está emergiendo como el segmento de más rápido crecimiento en el mercado de helados de Asia-Pacífico, proyectado para expandirse a una CAGR del 5,04% hasta 2031. El crecimiento en este segmento está impulsado en gran medida por la creciente preferencia de los consumidores por productos premium, auténticos y de origen local que enfatizan la calidad y la singularidad. El aumento de los ingresos disponibles y la evolución de las preferencias de sabor están animando a los consumidores a explorar ofertas de helado artesanal y de pequeños lotes con ingredientes naturales y perfiles de sabor innovadores. La expansión de heladerías especializadas y establecimientos de postres boutique en los centros urbanos está acelerando aún más la demanda. Los consumidores también muestran un mayor interés en productos percibidos como menos procesados y más indulgentes, apoyando el cambio hacia los formatos artesanales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El No Lácteo se Acelera en Medio del Dominio Lácteo

En 2025, el helado lácteo representó una participación dominante del 86,26% en el mercado de helados de Asia-Pacífico. Esta posición dominante está respaldada por cadenas de suministro bien establecidas que garantizan calidad, disponibilidad y asequibilidad consistentes. Los consumidores de diversos mercados asocian las formulaciones lácteas tradicionales con un sabor y una cremosidad superiores. Además, una arraigada afinidad cultural por los postres de base láctea consolida esta preferencia, convirtiendo al lácteo en la opción predilecta para la indulgencia. Con amplios canales de distribución que abarcan supermercados, tiendas de conveniencia y establecimientos de servicios de alimentación, la accesibilidad del helado lácteo no tiene parangón. Estas ventajas combinadas no solo posicionan al helado lácteo como la base de la industria regional, sino que también subrayan su continua influencia en la dinámica del mercado convencional, incluso en medio de un creciente interés por las alternativas.

Si bien el helado lácteo mantiene su dominio, el helado no lácteo está conquistando rápidamente un nicho como el segmento de más rápido crecimiento, proyectado para crecer a una CAGR del 6,31% hasta 2031. Este auge es un testimonio de la evolución de las preferencias de los consumidores, impulsada por una mayor conciencia sobre la salud y una creciente conciencia de la intolerancia a la lactosa en Asia-Pacífico. Las alternativas de base vegetal están conquistando a los consumidores que desean opciones más ligeras y libres de alérgenos que no sacrifican el sabor. Además, a medida que los consumidores se preocupan cada vez más por la sostenibilidad ambiental, la percepción de las opciones de base vegetal como más ecológicas que los lácteos tradicionales está impulsando su adopción. Asimismo, las tendencias globales en veganismo y flexitarianismo están fomentando la experimentación, especialmente entre los consumidores más jóvenes y urbanos con mayor poder adquisitivo.

Por Tipo de Envase: Las Pintas Crecen Mientras las Tarrinas Mantienen su Participación

Las tarrinas y vasos representaron el mayor segmento de envases en el mercado de helados de Asia-Pacífico, con una participación del 73,18% de los ingresos totales en 2025. El sólido desempeño de este segmento se atribuye en gran medida a su idoneidad para el consumo familiar y las ocasiones de múltiples porciones, lo que lo convierte en la opción preferida para las compras del hogar. Los consumidores favorecen cada vez más los tamaños de envase más grandes que ofrecen mejor relación calidad-precio, especialmente en los mercados sensibles al precio de la región. El formato también admite una amplia gama de variedades de productos, incluidas ofertas premium, indulgentes y orientadas a la familia, lo que permite a los fabricantes dirigirse a diversos grupos de consumidores. La expansión minorista a través de supermercados e hipermercados ha reforzado aún más la visibilidad y accesibilidad de las tarrinas y vasos, contribuyendo a volúmenes de ventas consistentes.

Se espera que las pintas emerjan como el segmento de envases de más rápido crecimiento en el mercado de helados de Asia-Pacífico, proyectado para expandirse a una CAGR del 5,52% hasta 2031. El crecimiento en este segmento está estrechamente vinculado a la creciente demanda de experiencias de consumo premium y personalizadas, ya que las pintas suelen asociarse con la indulgencia y formulaciones de mayor calidad. El aumento de la urbanización y los hogares más pequeños están animando a los consumidores a optar por envases de porción individual o cantidad limitada que reducen el desperdicio manteniendo la frescura. Las marcas premium y los productores artesanales utilizan cada vez más el envase de pinta para introducir sabores innovadores y ofertas de nicho, atrayendo a consumidores más jóvenes y de mayores ingresos. La creciente popularidad de la indulgencia en casa y el consumo de postres también ha apoyado la expansión de este formato.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal Presencial Gana Terreno

Los canales no presenciales dominaron el mercado de helados de Asia-Pacífico en 2025, representando el 77,21% de la distribución total. El liderazgo de este segmento está impulsado principalmente por la presencia de hipermercados, supermercados y plataformas de comercio electrónico que ofrecen amplios surtidos de productos y precios promocionales competitivos. Los consumidores prefieren cada vez más estos canales por su conveniencia, disponibilidad de paquetes a granel y frecuentes ofertas de descuento. Los minoristas en estos canales también se benefician de un alto tráfico de clientes y cadenas de suministro establecidas, que garantizan una disponibilidad constante del producto. Las iniciativas de marketing, como los expositores en tienda y las campañas de temporada, refuerzan aún más el compromiso del consumidor en los puntos de venta no presenciales. La combinación de asequibilidad, accesibilidad y variedad ha consolidado los canales no presenciales como el mayor contribuyente a las ventas regionales de helados.

Se proyecta que los canales presenciales sean el segmento de distribución de más rápido crecimiento en el mercado de helados de Asia-Pacífico, expandiéndose a una CAGR del 5,54% hasta 2031. Este crecimiento está impulsado por el creciente interés de los consumidores en el consumo experiencial, ya que las cafeterías de postres, heladerías y restaurantes de servicio rápido ofrecen sabores únicos e inmersivas experiencias de degustación. Las tendencias impulsadas por las redes sociales y el marketing de influencers están animando a los consumidores más jóvenes a visitar establecimientos presenciales tanto para disfrutar como para compartir experiencias en línea. La expansión de establecimientos especializados y cafeterías de postres temáticas en los centros urbanos está impulsando aún más la visibilidad y el atractivo del segmento. Los consumidores ven cada vez más las compras en el canal presencial como una elección de estilo de vida más que como una simple compra de producto, lo que aumenta el tráfico de clientes y las visitas repetidas.

Análisis Geográfico

China mantuvo la mayor participación en el mercado de helados de Asia-Pacífico, representando el 41,69% de los ingresos totales en 2025. El dominio del segmento está impulsado por la gran población del país, la rápida urbanización y el aumento de los ingresos disponibles, que apoyan un alto consumo tanto de productos de helado convencionales como premium. La expansión de las redes minoristas, incluidos hipermercados, supermercados y plataformas en línea, ha aumentado aún más la accesibilidad del producto en las zonas urbanas y semiurbanas. Las sólidas campañas de marketing de las principales marcas internacionales y nacionales han contribuido a crear un amplio reconocimiento y fidelidad de marca. Además, la evolución de las preferencias de los consumidores por sabores indulgentes, formatos innovadores y productos de conveniencia continúa impulsando la demanda. Los picos estacionales durante los meses de verano también contribuyen significativamente a las ventas, reforzando la posición de China como el mayor mercado de la región.

Se proyecta que India sea el mercado de más rápido crecimiento en el segmento de helados de Asia-Pacífico, con una expansión esperada a una CAGR del 6,39% hasta 2031. El crecimiento está impulsado por el aumento de los ingresos disponibles, una población joven y una mayor exposición a marcas internacionales y ofertas premium. La rápida urbanización y la proliferación de puntos de venta minorista modernos y plataformas de comercio electrónico están mejorando la disponibilidad y conveniencia del producto. Los cambios en los estilos de vida, junto con el creciente interés en postres indulgentes y sabores innovadores, están fomentando el consumo frecuente. Las iniciativas de marketing dirigidas a consumidores más jóvenes y las tendencias impulsadas por las redes sociales también están impulsando el compromiso con las marcas. A medida que aumenta la conciencia sobre el helado artesanal y premium, India está destinada a convertirse en un motor clave de crecimiento para el mercado regional.

Otros países de la región Asia-Pacífico, incluidos Japón, Australia, Indonesia y Corea del Sur, contribuyen significativamente al mercado de helados, cada uno con patrones de consumo distintos. Japón y Corea del Sur muestran una fuerte demanda de ofertas de helado premium, innovadoras y conscientes de la salud, impulsada por consumidores urbanos con altos ingresos disponibles. El mercado de Australia se caracteriza por un alto consumo per cápita y un creciente interés en formatos naturales, orgánicos y de base vegetal. Los países del Sudeste Asiático como Indonesia y Tailandia están experimentando un crecimiento constante debido a la expansión de la infraestructura minorista moderna, el aumento de las poblaciones de clase media y la mayor exposición a marcas globales. En todos estos mercados, factores como la innovación en sabores, el envase conveniente y las promociones minoristas continúan moldeando las elecciones de los consumidores.

Panorama regulatorio

La regulación del helado en Asia-Pacífico es específica de cada jurisdicción, con definiciones legales de producto y requisitos mínimos de composición que determinan la formulación y el etiquetado. Japón, por ejemplo, clasifica los productos según el contenido de sólidos lácteos y grasa láctea, y el término "helado" requiere umbrales mínimos de sólidos lácteos y grasa láctea. Australia y Nueva Zelanda regulan la composición y el etiquetado a través del Código de Normas Alimentarias de Food Standards Australia New Zealand (FSANZ), incluida la Norma 2.5.6 para helados, actualizada mediante compilaciones como la versión de junio de 2025. Singapur establece requisitos de composición para el helado lácteo (incluidos mínimos de grasa láctea y sólidos lácteos no grasos) y exige que los aditivos alimentarios utilizados en productos importados o fabricados localmente estén permitidos y dentro de los límites regulatorios administrados por la Singapore Food Agency (SFA).

Los controles de procesos de seguridad alimentaria y la supervisión de instalaciones también afectan el cumplimiento y la ejecución de la cadena de frío. La guía del Centre for Food Safety de Hong Kong para confites congelados hace referencia a controles de tratamiento térmico y enfriamiento rápido, y las normas de la Food Safety and Standards Authority of India (FSSAI) exigen que el helado se prepare a partir de una mezcla pasteurizada de leche o productos derivados de la leche con ingredientes permitidos, lo que refuerza la necesidad de pasteurización validada y procesamiento higiénico. En todos los mercados, la concesión de licencias y el registro, como la licencia de la SFA para la fabricación y almacenamiento de alimentos en Singapur, y el seguimiento continuo de los permisos de aditivos y niveles máximos son fundamentales. Esto obliga a los operadores multipaís a mantener recetas, etiquetas y documentación de control de calidad específicas para cada mercado en lugar de depender de una única especificación de SKU regional.

Panorama Competitivo

El mercado de helados de Asia-Pacífico exhibe un panorama competitivo moderadamente fragmentado, que refleja una combinación de corporaciones multinacionales y actores regionales que se esfuerzan por capturar cuota de mercado. Si bien los gigantes globales como Unilever PLC y Nestlé S.A. dominan a través de sus extensos portafolios de marcas, redes de distribución establecidas y economías de escala, las empresas regionales y locales más pequeñas se centran en el posicionamiento de nicho y las preferencias específicas de los consumidores. Esta fragmentación fomenta la innovación continua, con empresas que compiten no solo en precio, sino también en el desarrollo de sabores, envases y formatos de producto que resuenan con los diversos gustos de los consumidores en toda la región. Las promociones estacionales, los lanzamientos festivos y las iniciativas de co-branding intensifican aún más la dinámica competitiva, creando un entorno donde la diferenciación es clave para sostener el crecimiento.

Las corporaciones multinacionales aportan ventajas significativas en términos de investigación y desarrollo, capacidades de marketing y reconocimiento de marca. Unilever, por ejemplo, aprovecha su experiencia en la creación de productos con atractivo global mientras se adapta a los paladares locales, introduciendo sabores y formatos adaptados a las demandas regionales específicas. Nestlé emplea una estrategia similar, combinando canales de innovación globales con campañas dirigidas a segmentos premium, artesanales y conscientes de la salud. Estas empresas también se benefician de una gestión avanzada de la cadena de suministro y una amplia presencia minorista, lo que permite una distribución rápida y respuestas oportunas a los cambios en las tendencias del mercado.

Los actores regionales y locales, por otro lado, suelen competir ofreciendo sabores únicos, productos culturalmente relevantes y precios competitivos adaptados a las preferencias de los consumidores nacionales. Tienden a ser más ágiles para responder a las tendencias emergentes, como el helado artesanal, las alternativas de base vegetal o los ingredientes funcionales. Este enfoque localizado permite a las marcas más pequeñas construir bases de clientes leales y diferenciarse de las ofertas más grandes y estandarizadas de las empresas multinacionales. Además, las colaboraciones con proveedores locales, las innovadoras campañas de marketing en redes sociales y la presencia en formatos minoristas de nicho permiten a estos actores capturar el crecimiento tanto en los centros urbanos como en las ciudades emergentes.

Líderes de la Industria de Helados de Asia-Pacífico

General Mills Inc.

Unilever PLC

Nestlé S.A.

Gujarat Cooperative Milk Marketing Federation Ltd (Amul)

Inner Mongolia Yili Industrial Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de fabricación a gran escala y los programas de digitalización operativa están expandiendo el espacio disponible para inversión en el mercado de helados de Asia-Pacífico, especialmente en India y el Sudeste Asiático, donde la ejecución de la cadena de frío y el costo de servicio siguen siendo limitaciones. En India, los anuncios de capacidad para 2026, incluida la planta de Hangyo Ice Creams en Tirupati (100.000 litros por día) y el inicio de la producción comercial de Hindustan Foods en su planta greenfield de Panipat (inversión de aproximadamente INR 125 crore), respaldan oportunidades para la fabricación por contrato, los proveedores de ingredientes y los convertidores de embalaje que puedan cumplir requisitos más estrictos de calidad y trazabilidad. Junto con la nueva capacidad, el programa del Pune Global Capability Centre de The Magnum Ice Cream Company, orientado a la logística y optimización de la cadena de suministro impulsadas por IA, señala una demanda de soluciones de monitoreo digital de la cadena de frío, planificación de rutas y gestión de activos de congeladores destinadas a reducir el deterioro y mejorar la disponibilidad en anaquel.

Los cambios regulatorios y de cartera también crean espacio para el desarrollo de productos diferenciados y la reformulación. En Australia, la señalización en el frente del envase (actualizaciones de Health Star Rating en 2024) y otras iniciativas similares centradas en la nutrición en todo Asia-Pacífico desarrollado están acelerando la innovación en productos bajos en azúcar y "better-for-you", incluidos formatos de base vegetal que ya crecen más rápido que las ofertas de base láctea en la región. En India, la transición declarada por The Magnum Ice Cream Company de Kwality Wall's de postres helados a base de grasa vegetal hacia helados a base de lácteos cambia los patrones de demanda de sólidos lácteos, grasa láctea y etiquetado conforme, generando oportunidades para modelos integrados de abastecimiento lácteo y co-fabricación local. En el Sudeste Asiático, inversiones como la planta planificada de Farm Fresh Berhad en Enstek para duplicar la producción diaria de helados a un millón de unidades destacan oportunidades en la expansión de la distribución regional, incluida la colocación de congeladores en ciudades secundarias y asociaciones de última milla con control de temperatura que amplían el alcance más allá de los corredores urbanos de primer nivel.

Desarrollos recientes del sector

- Junio de 2026: General Mills firmó un acuerdo definitivo para vender su negocio de tiendas de helados y regalos Häagen-Dazs en China continental a un grupo de inversores que incluye a Ningji, conservando la propiedad de la marca y las operaciones de foodservice. Esto traslada la presencia de tiendas minoristas en China a un modelo liderado por inversores locales y permite a General Mills concentrarse en la expansión liderada por la marca a través de otros canales.

- Noviembre de 2025: Meiji presentó Meiji Dear Milk Tokuno como una extensión exclusiva de invierno de su línea de helados Dear Milk, con un debut nacional en Japón programado para el 1 de diciembre de 2025. El posicionamiento estacional y vinculado al origen, utilizando crema de Hokkaido (Tokachi), respalda un precio premium y refuerza la innovación por tiempo limitado como palanca para sostener la penetración en los hogares en mercados maduros.

- Agosto de 2024: Nestlé lanzó Mövenpick en China con un posicionamiento de origen suizo y distribuyó la gama en más de 5.000 puntos de venta premium en un plazo de seis meses. Esta expansión amplió el segmento premium de estilo importado y aumentó la presión competitiva sobre los operadores establecidos para igualar sabores, texturas y ejecución minorista indulgentes en los canales urbanos de primer nivel.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de los helados vendidos en Asia-Pacífico a través del comercio minorista y el foodservice, contabilizado en el punto de venta al comprador y reportado en USD.

Exclusiones del alcance: excluimos los postres helados adyacentes que no son helado, junto con la producción lechera aguas arriba y las ventas de materiales de embalaje.

Descripción general de la segmentación

- Por Tipo de Producto

- Helado Artesanal

- Helado de Impulso

- Helado Para Llevar a Casa

- Por Categoría

- Lácteo

- No Lácteo

- Por Tipo de Envase

- Pintas

- Tarrinas/Vasos

- Palitos

- Otros

- Canal de Distribución

- Canal Presencial

- Canal No Presencial

- Supermercados/Hipermercados

- Minoristas Especializados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- China

- India

- Japón

- Corea del Sur

- Australia

- Nueva Zelanda

- Indonesia

- Tailandia

- Vietnam

- Malasia

- Filipinas

- Resto de Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una imagen clara de la oferta y la demanda de helados en Asia-Pacífico. Consultamos fuentes públicas como oficinas nacionales de estadística, portales de datos de aduanas y comercio, ministerios de agricultura y lácteos, autoridades de seguridad alimentaria y organismos comerciales de productos lácteos y congelados, lo que nos ayudó a alinear las señales de consumo con los flujos comerciales.

A continuación, utilizamos informes anuales de empresas, presentaciones para inversores y coberturas de prensa confiables para rastrear las expansiones de marca, las ampliaciones de capacidad y los cambios de distribución en el comercio moderno y de conveniencia. Cuando resultó útil, se emplearon suscripciones de pago que consolidan datos financieros de empresas, noticias, patentes y registros de importación y exportación a nivel de envío para acelerar las verificaciones cruzadas y reducir los eventos pasados por alto. Estas fuentes de investigación documental no son exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se mueve la demanda por país, canal y tipo de envase, y luego en poner a prueba los supuestos de precio y mezcla. Hablamos con una combinación de fabricantes, distribuidores, minoristas y actores del foodservice en toda la región APAC, exportadores vinculados a EMEA que abastecen a la región y, cuando fue pertinente, a las Américas, de modo que los vacíos observados en los datos públicos pudieran resolverse con contexto de campo.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 16% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 17% | Gerentes: 49% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente (top-down), en el que el consumo a nivel de país y las divisiones entre comercio minorista y foodservice se reconstruyeron a partir de indicadores de producción, comercio y consumo por categoría, y luego se tradujeron en valor utilizando la lógica de precio y mezcla. Los totales se corroboraron posteriormente mediante aproximaciones ascendentes (bottom-up) selectivas, como el muestreo de precios a nivel de envase en distintos canales aplicados a rangos de volumen validados, seguido de verificaciones con proveedores y distribuidores.

Los insumos clave que determinaron el modelo incluyeron el consumo per cápita de helado (litros), los efectos de la urbanización y la estacionalidad por clima cálido, el alcance de los congeladores minoristas y la penetración del comercio moderno, las tendencias de recuperación del canal on-trade, y la evolución del costo de los insumos lácteos que se traslada a los precios. Debido a que los tamaños de envase y los márgenes por canal varían ampliamente, los precios de venta promedio no se tomaron como una única cifra regional, sino que se construyeron a partir de supuestos ponderados por país y canal.

Para la previsión, se utilizó un análisis de escenarios para reflejar distintas trayectorias de inflación de precios, premiumización y cambios en la mezcla de canales, y luego los rangos de consenso se estrecharon utilizando las expectativas de los entrevistados para los próximos 12 a 24 meses. Cuando las verificaciones ascendentes tenían visibilidad limitada para mercados más pequeños, utilizamos ratios proxy de países similares y luego los volvimos a verificar frente a señales de comercio y consumo antes de finalizarlos.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples pasos, comenzando con verificaciones internas de varianza entre valor, volumen y movimientos de precio implícitos por país y por canal. Los valores atípicos se revisaron frente a señales independientes como valores de importación, tendencias de insumos lácteos y cambios importantes de capacidad o distribución, y los supuestos solo se ajustaron cuando el cambio podía explicarse con claridad.

Antes de la aprobación final, el modelo y sus factores determinantes son revisados por otro analista, y se activan llamadas de seguimiento cuando una variable clave cambia o cuando un nuevo acontecimiento modifica sustancialmente la demanda o los precios. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos de mercado relevantes. Justo antes de la entrega, se realiza una revisión final para que la visión refleje las cifras más recientes disponibles.

Tamaño del mercado de helados de Asia-Pacífico de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para el helado en Asia-Pacífico pueden parecer muy dispares porque el año utilizado, el momento de la conversión de divisas y la forma en que se promedia el precio entre países y canales no siempre se manejan de la misma manera. Las diferencias también surgen de si el on-trade se contabiliza en su totalidad y de si el valor se vincula a una base de volumen verificada.

Aparece una brecha vinculada a la actualización cuando la inflación de precios se proyecta de manera demasiado agresiva, o cuando se mantienen tipos de cambio antiguos incluso después de grandes movimientos cambiarios, lo que altera el valor en USD sin un cambio real en los litros vendidos. La verificación que mantiene la estimación bien fundamentada es que la progresión del ASP se reconcilia con los cambios en el tipo de envase y la mezcla de canales, y luego se revalida cerca de la publicación como parte de las actualizaciones de Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 34,09 mil millones de USD (2025) | |

| Consultora global A | 44,10 mil millones de USD (2024) | Utiliza un año base anterior y puede combinar el helado con referencias más amplias de postres congelados, y el valor en USD es sensible a cómo se aplican los tipos de cambio de 2024 entre países. |

| Editorial del sector B | 26,10 mil millones de USD (2024) | Muestra una base de 2024 más baja que puede depender de una cobertura de canal más estrecha o de supuestos de precio conservadores, lo que puede subestimar la mezcla premium y la fijación de precios del comercio moderno en mercados más grandes. |

En general, la dispersión se explica principalmente por cómo cada fuente trata el año base, el momento de conversión a USD y cómo se promedian los precios entre canales y formatos de envase. Cuando estas decisiones se hacen explícitas y se verifican frente a señales de volumen y mezcla, el valor final del mercado se vuelve más fácil de rastrear y replicar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de helados de Asia-Pacífico en 2031?

Se prevé que alcance USD 44.860 millones en 2031, expandiéndose a una CAGR del 4,46% de 2026 a 2031.

¿Qué tipo de producto lidera los ingresos regionales actualmente?

Los formatos de impulso, incluidos palitos y cucuruchos, representaron el 45,63% de las ventas de 2025.

¿Qué está impulsando el crecimiento del helado no lácteo?

La creciente conciencia sobre la intolerancia a la lactosa y las normas de etiquetado favorables en Australia e India están impulsando las alternativas no lácteas a una CAGR del 6,31%.

¿Qué formato de envase crece más rápido?

Las pintas, favorecidas por el control de porciones y el posicionamiento premium, están destinadas a crecer a una CAGR del 5,52% hasta 2031.

¿Por qué se considera a India el mercado nacional de más rápido crecimiento?

La mejora de la infraestructura de cadena de frío y el aumento de los ingresos urbanos respaldan una CAGR prevista del 6,39%, superando a los mercados maduros del Noreste Asiático.

Última actualización de la página el: