Tamaño y Cuota del Mercado de Yogur Helado de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

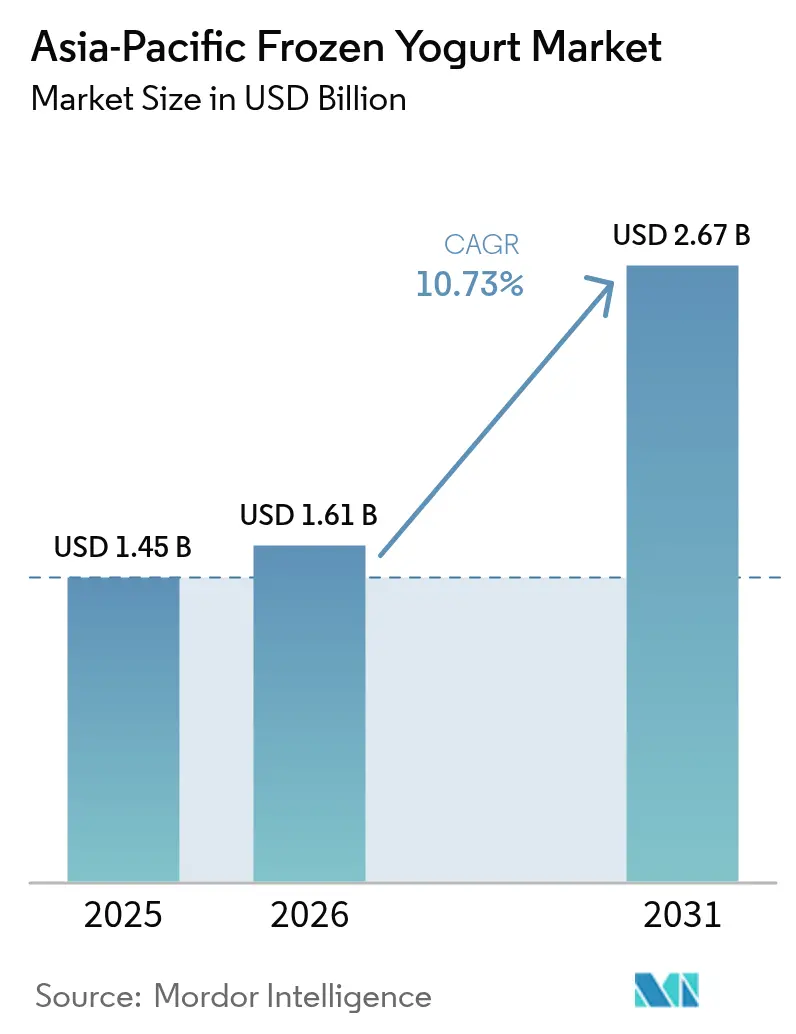

| Tamaño del mercado en el año base (2025) | 1.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Yogur Helado de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de yogur helado de Asia Pacífico crezca de USD 1.450 millones en 2025 a USD 1.610 millones en 2026, y se prevé que alcance USD 2.670 millones en 2031, a una CAGR del 10,73% durante el período 2026-2031. La demanda se acelera a medida que los consumidores sustituyen el helado tradicional por alternativas ricas en probióticos, impulsados por regulaciones de etiquetado favorables y una mayor cobertura de la cadena de frío. China lidera el valor regional gracias a sus consolidadas redes de tiendas de conveniencia, mientras que India registra un crecimiento de dos dígitos a medida que el comercio minorista moderno se extiende a las ciudades de segundo nivel. La localización de sabores, la innovación a base de plantas y los formatos para el consumo en movimiento elevan los precios de venta medios; sin embargo, los consumidores sensibles al precio mantienen la categoría fragmentada. La refrigeración intensiva en energía y la volatilidad de los costos lácteos siguen siendo los principales obstáculos para la rentabilidad.

Conclusiones Clave del Informe

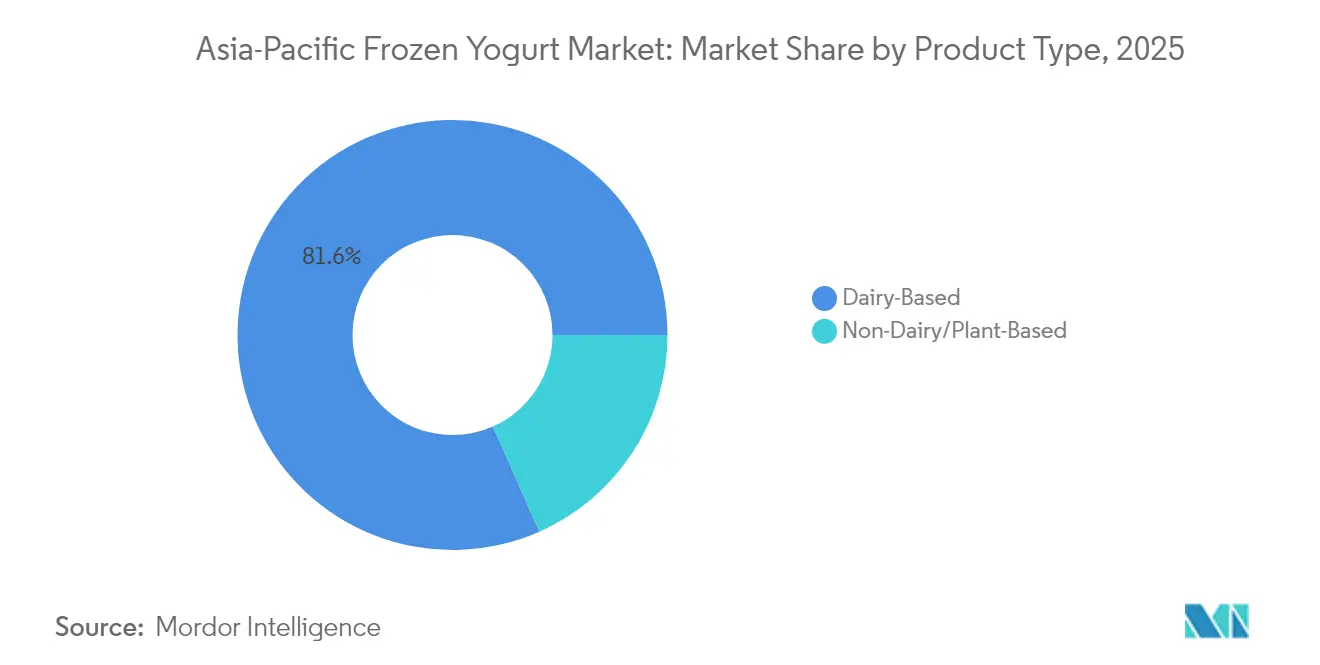

- Por tipo de producto, las ofertas a base de lácteos representaron el 81,62% de la cuota del mercado de yogur helado de Asia Pacífico en 2025, mientras que las líneas a base de plantas se proyecta que crezcan a una CAGR del 11,29% hasta 2031.

- Por sabor, las variedades con sabor captaron una cuota del 88,10% del tamaño del mercado de yogur helado de Asia Pacífico en 2025 y se proyecta que avancen a una CAGR del 11,66% hasta 2031.

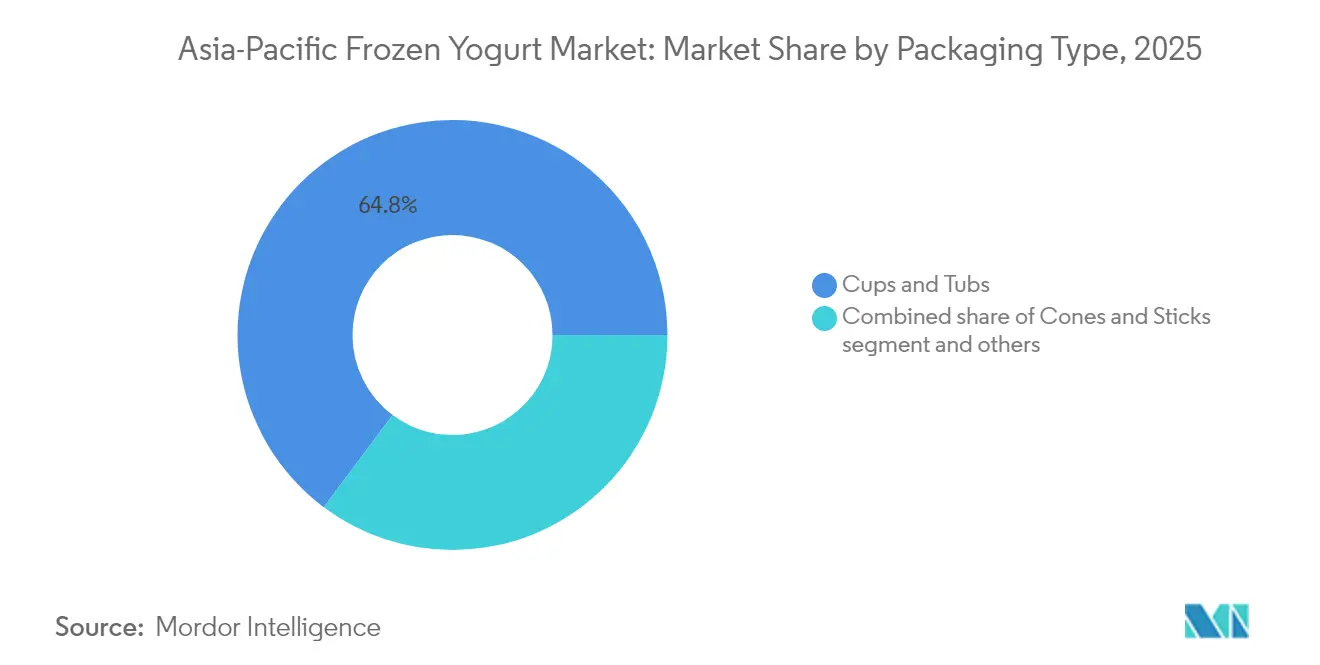

- Por tipo de envase, los vasos y tarrinas representaron el 64,78% del tamaño del mercado de yogur helado de Asia Pacífico en 2025; los conos y palitos registraron la CAGR prevista más alta del 12,63% hasta 2031.

- Por distribución, se proyecta que los establecimientos del canal de hostelería se expandan a una CAGR del 12,03% hasta 2031, superando a los canales de alimentación.

- Por geografía, China concentró el 39,30% del valor regional en 2025, mientras que India está previsto que crezca a una CAGR del 12,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Yogur Helado de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de alternativas de postre más saludables | +2.1% | China, Japón, Australia | Mediano plazo (2-4 años) |

| Expansión de las líneas de productos a base de plantas | +1.8% | China urbana, India, Sudeste Asiático | Largo plazo (≥4 años) |

| Premiumización e innovación en sabores | +1.5% | China, Japón, Corea del Sur, Singapur | Corto plazo (≤2 años) |

| Crecimiento del comercio minorista moderno y la cadena de frío | +1.9% | India, Vietnam, Filipinas, Indonesia | Mediano plazo (2-4 años) |

| Enriquecimiento funcional | +1.6% | Japón, Corea del Sur, Australia, China urbana | Mediano plazo (2-4 años) |

| Variantes bajas en calorías y conscientes del azúcar | +1.4% | Corea del Sur, Japón, Australia, Singapur | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Alternativas de Postre más Saludables

Los minoristas están asignando más espacio en los congeladores a productos más ligeros a medida que aumenta la preocupación por la obesidad. El yogur helado típicamente aporta entre el 0,5% y el 6% de grasa, en comparación con el 10%-18% del helado premium, mientras que 3-6 g de proteína por cada 100 g lo hace adecuado para estilos de vida activos. La prevalencia de obesidad en adultos en Corea del Sur alcanzó el 38,4% en 2024, lo que llevó a las cadenas a crear pasillos de productos «mejores para ti» según la Biblioteca Nacional de Medicina (NIH)[1]Fuente: Institutos Nacionales de Salud, "Probióticos en el Yogur Helado: Viabilidad y Beneficios para la Salud," nih.gov. La operadora australiana Yo-Chi incrementó sus ingresos a AUD 53,7 millones en 2024, posicionando sus establecimientos como espacios sociales libres de alcohol. Los recuentos de probióticos viables se mantienen a temperaturas inferiores a −18 °C, reforzando las declaraciones de beneficios para la salud intestinal. La actualización de 2024 de la FSSAI de India estableció estándares mínimos de cultivo que refuerzan la confianza del consumidor.

Expansión de las Líneas de Productos a Base de Plantas/Sin Lácteos

Dado que la intolerancia a la lactosa afecta al 70%-90% de los adultos en el Este y el Sudeste Asiático, el yogur helado sin lácteos está transitando rápidamente de un producto de nicho a uno de consumo masivo, satisfaciendo así la demanda a largo plazo de lácteos tradicionales. Los actores establecidos están respondiendo: en la primavera de 2024, Megmilk Snow Brand lanzó su gama Plant Label, utilizando cultivos de leche de soja, lo que refleja un cambio más amplio hacia productos a base de plantas que generan primas de precio del 20%-30%. El crecimiento está respaldado por un fuerte impulso corporativo y una alineación cultural[2]Fuente: Megmilk Snow Brand, "Lanzamiento de Plant Label," meg-snow.com. Las ventas de productos proteicos de Danone crecieron de EUR 400 millones en 2021 a EUR 1.000 millones en 2023, con marcas como Alpro y Silk ganando terreno en los mercados de Asia Pacífico, donde las dietas orientadas a las plantas están resonando. La innovación en ingredientes con bases de almendra, coco y avena está cerrando la brecha sensorial con los lácteos, respaldando una CAGR del 11,53% hasta 2030. Mientras tanto, una mayor adopción minorista, como que GS25 incorporara 12 referencias de postres helados a base de plantas a mediados de 2024, señala la normalización de la categoría. La sostenibilidad acelera aún más la adopción, ya que la menor huella de CO₂ de la leche de avena resulta muy atractiva para los consumidores urbanos asiáticos.

Premiumización e Innovación de Sabores en Asia Pacífico

La diferenciación por sabor ha emergido como un elemento clave para justificar primas de precio del 15%-25% sobre la vainilla y el chocolate de uso masivo. Los fabricantes están apostando por los paladares regionales, como el yogur helado de matcha de Meiji en Japón, el híbrido mango-kulfi de Amul en India y la variante de durián de Nestlé en Malasia, para crear referencias localizadas difíciles de replicar para los competidores globales. Corea del Sur ilustra la rápida premiumización: Lalasweet vendió 4,4 millones de unidades de su helado de yogur griego en los primeros cuatro meses de 2024, 76 veces más interanual, con un precio de KRW 3.000 frente a KRW 1.500 del helado estándar, reflejando una tendencia de consumo de «lujo asequible» más amplia. Más allá del sabor, la innovación en texturas está reforzando la diferenciación. El yogur helado infusionado con nitrógeno, que ofrece una textura más densa y cremosa, está ganando terreno en establecimientos premium de Singapur y Hong Kong. Al mismo tiempo, sabores ligados a la nostalgia, como el ube en Filipinas y el sésamo negro en China, están resurgiendo, aprovechando la resonancia emocional para construir lealtad de marca en una categoría caracterizada por bajos costos de cambio.

Crecimiento del Comercio Minorista Moderno y la Infraestructura de la Cadena de Frío

La expansión de la cadena de frío está desbloqueando la distribución de yogur helado en mercados anteriormente limitados por el calor y la energía poco confiable. La capacidad de almacenamiento en frío de Vietnam alcanzó 1,5 millones de toneladas en 2023, con un crecimiento anual del 12%, lo que permitió la disponibilidad de yogur helado durante todo el año en las principales ciudades. En India, el comercio minorista organizado creció un 8,2% en 2024, con los formatos modernos representando ahora el 18% de las ventas de alimentación, beneficiando de manera desproporcionada a las categorías congeladas que requieren refrigeración continua. Se observan avances paralelos en los sectores de servicios de alimentación y logística[3]Fuente: Servicio Agrícola Exterior del USDA, "Informe Anual de Productos Lácteos de India," fas.usda.gov. Filipinas registró siete aperturas de establecimientos de yogur helado solo en abril de 2025, impulsadas por estrategias de restauración experiencial lideradas por centros comerciales. En el ámbito logístico, la tecnología de estabilización de probióticos de Yili de 2024 permite que el yogur helado resista breves interrupciones en la cadena de frío, lo que resulta en una reducción del 15%-20% en mermas en mercados con infraestructura deficiente. El creciente comercio electrónico refuerza aún más la inversión, con la cuota de ventas en línea de Nestlé India aumentando al 6,7% en 2024, impulsando innovaciones como taquillas refrigeradas en estaciones de metro para pedidos de clic y recogida de productos congelados.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estacionalidad y consumo dependiente del clima | -0.9% | Sudeste Asiático tropical, sur de China, India | Corto plazo (≤ 2 años) |

| Intensa sensibilidad al precio en los mercados emergentes de Asia Pacífico | -1.2% | India, Indonesia, Filipinas, Vietnam | Mediano plazo (2-4 años) |

| Energía de la cadena de frío y preocupaciones de sostenibilidad | -0.7% | Global, aguda en mercados con déficit energético (Vietnam, Filipinas) | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de insumos lácteos de alta calidad | -0.8% | India, Sudeste Asiático (excluidos Australia y Nueva Zelanda) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estacionalidad y Consumo Dependiente del Clima

Las ventas de yogur helado en los mercados tropicales de Asia Pacífico siguen siendo altamente estacionales, con las lluvias monzónicas y los meses más fríos reduciendo la demanda impulsiva entre un 25% y un 35% respecto a los picos del verano. En India, donde el yogur helado compite con el helado, casi el 60% de los ingresos anuales se genera entre marzo y junio, lo que obliga a los fabricantes a absorber elevados costos de inventario y capital circulante durante los períodos de menor actividad[4]Fuente: Asociación India de Fabricantes de Helados, "Tamaño del Mercado y Consumo," iicma.in. Del mismo modo, el auge de aperturas de establecimientos de yogur helado en Filipinas en abril de 2025 coincide con el pico de demanda por el calor, pero expone a los operadores a presión sobre el flujo de caja durante la ventana más fría de noviembre a febrero. La volatilidad climática agrava este desafío. Los veranos inusualmente frescos en Japón provocaron una caída del 8% en las exportaciones de helado en el primer semestre de 2024, afectando de manera desproporcionada a las referencias de yogur helado posicionadas como refrescos en lugar de indulgencias. A pesar de la generalización del comercio minorista con aire acondicionado, las percepciones de los consumidores siguen vinculando fuertemente los postres helados al alivio del calor, lo que limita el consumo durante todo el año. Aunque los fabricantes están probando posicionamientos contra la estacionalidad, como el reencuadre de Nestlé Tailandia del yogur helado como limpiador de paladar tras las comidas, los cambios de comportamiento avanzan lentamente.

Intensa Sensibilidad al Precio en los Mercados Emergentes de Asia Pacífico

El consumo per cápita de postres helados en India es de solo 450 mL anuales, una décima parte del de Japón, debido en gran medida a la asequibilidad, ya que el 70% de los hogares tienen ingresos inferiores a USD 10.000. La prima de precio del 15%-25% del yogur helado limita su adopción en las ciudades de segundo y tercer nivel, donde los consumidores priorizan las calorías sobre los probióticos. En Indonesia, los establecimientos de froyo están concentrados en Yakarta y Bali, dejando a 250 millones de consumidores desatendidos, mientras que el aumento del 8% en las tarifas de electricidad industrial de Vietnam en 2024 comprime los márgenes de los operadores más pequeños en medio de una inflación alimentaria del 4,5%. La competencia de precios se está intensificando: el helado Seoul Milk Ice Cream de GS25 se lanzó a KRW 1.500 en junio de 2025, compitiendo con el yogur helado premium con un descuento del 40%-50%, presionando a los establecimientos independientes y contribuyendo a una tasa de cierre del 30% de las nuevas empresas de froyo filipinas en un plazo de 18 meses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Lácteos Anclan el Volumen, los Productos a Base de Plantas Capturan el Valor

En 2025, el yogur helado a base de lácteos mantuvo una cuota de mercado del 81,62%, respaldado por cadenas de suministro consolidadas, menores costos y la familiaridad del consumidor. Se proyecta que las alternativas sin lácteos crezcan a una CAGR del 11,29% hasta 2031, impulsadas por la intolerancia a la lactosa (que afecta al 70%-90% de los adultos del Este Asiático) y las estrategias de premiumización que posicionan las referencias a base de plantas como productos de bienestar en lugar de sustitutos. La línea Plant Label de Megmilk Snow Brand, lanzada en la primavera de 2024 con Lactobacillus gasseri SBT2055 en leche de soja, captura primas de precio del 20%-30% mientras mitiga el riesgo de cartera.

Las innovaciones en ingredientes, que incluyen bases de almendra, coco y avena, así como la infusión de nitrógeno, están cerrando la brecha sensorial con los lácteos, lo que permite que el yogur a base de plantas compita fuera de los nichos de alimentos saludables. Las marcas Alpro y Silk de Danone representaron una parte significativa de sus EUR 1.000 millones en ingresos por productos proteicos en 2023, con la región de Asia Pacífico representando el 22% del volumen, a pesar de comprender solo el 15% de la población mundial. La sostenibilidad también apoya la adopción: la leche de avena emite 0,9 kg de CO₂ por litro, en comparación con 3,2 kg de los lácteos, lo que atrae a los consumidores urbanos con conciencia ambiental. La distribución se está expandiendo, con GS25 en Corea del Sur incorporando 12 referencias de postres helados a base de plantas a mediados de 2024, lo que señala la aceptación generalizada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Sabor: Los Gustos Regionales Impulsan la Premiumización

El yogur helado con sabor dominó el mercado con una cuota del 88,10% en 2025 y se proyecta que crezca a una CAGR del 11,66% hasta 2031, superando a las variantes naturales a medida que los fabricantes incorporan ingredientes regionales para justificar primas de precio del 15%-25%. Las referencias localizadas, como el matcha de Meiji en Japón, el mango kulfi de Amul en India y el durián de Nestlé en Malasia, crean ofertas únicas difíciles de replicar para los competidores globales. Corea del Sur ilustra la rápida premiumización: Lalasweet vendió 4,4 millones de unidades de helado de yogur griego en los primeros cuatro meses de 2024, 76 veces más interanual, a KRW 3.000 frente a KRW 1.500 del helado estándar, aprovechando las tendencias de consumo de «pequeño lujo».

El yogur helado natural conserva un nicho entre los consumidores centrados en la salud, pero su cuota está disminuyendo a medida que los ingredientes funcionales entran en las referencias con sabor, por ejemplo, el yogur de fresa con lactoferrina de Yili en China. Los sabores nostálgicos, como el ube en Filipinas y el sésamo negro en China, impulsan aún más la lealtad emocional, mientras que las innovaciones en texturas, como el yogur infusionado con nitrógeno, mejoran la cremosidad en los establecimientos premium de Singapur y Hong Kong. Las ediciones limitadas de temporada, como la colaboración YenYen × La Frutta de Nestlé Tailandia, generan prueba y notoriedad en redes sociales, superando a menudo a la publicidad pagada en una proporción de 4:1.

Por Tipo de Envase: La Portabilidad Transforma la Combinación de Formatos

Los vasos y tarrinas dominaron el mercado, representando una cuota del 64,78% en 2025, lo que refleja su atractivo en los canales de alimentación debido a su capacidad de resellado y conveniencia para múltiples raciones. Los conos y palitos están creciendo a una CAGR del 12,63% hasta 2031, impulsados por el consumo en movimiento en corredores de metro, mercados nocturnos y tiendas de conveniencia; el palito Seoul Milk Ice Cream de GS25, lanzado a KRW 1.500 en junio de 2025, compite con los vasos de yogur helado premium con un descuento del 40%-50%, destacando los formatos portátiles como generadores de tráfico.

La sostenibilidad está transformando el envase: Unilever tiene como objetivo que el 100% de los materiales sean reciclables o compostables para 2027, sustituyendo los vasos de poliestireno por cartón capaz de resistir -18 °C, mientras que Yo-Chi de Australia pasó el 60% de su envase a PLA a base de plantas en 2024, a pesar de un aumento de costos del 12%, para atraer a la Generación Z. Los formatos emergentes, bolsas y tubos exprimibles, están ganando terreno en el Sudeste Asiático húmedo, y los tamaños de las porciones reflejan los ingresos locales: los vasos individuales promedian 65 g en India frente a 120 g en Australia para satisfacer los puntos de precio por debajo de USD 1 en las ciudades de segundo nivel.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Canal de Distribución: El Canal de Hostelería Gana Terreno como Espacio Social

Los canales de alimentación representaron el 46,12% de las ventas de yogur helado en 2025, liderados por supermercados e hipermercados que aprovecharon la escala de la cadena de frío para ofrecer precios entre un 20% y un 30% más bajos que los de los establecimientos especializados. Se proyecta que los establecimientos del canal de hostelería —cafeterías, patios de comidas y establecimientos de autoservicio— crezcan a una CAGR del 12,03% hasta 2031, impulsados por los consumidores de la Generación Z que tratan los establecimientos de yogur helado como centros sociales libres de alcohol. Yo-Chi en Australia generó AUD 53,7 millones en 2024 al reposicionar sus tiendas como «tercer lugar», mientras que Yoajung de Corea del Sur cobra entre KRW 4.500 y KRW 8.000 por ración en ubicaciones experienciales donde el ambiente justifica los precios premium.

El comercio electrónico se está expandiendo rápidamente dentro del canal de alimentación: las ventas en línea de Nestlé India aumentaron al 6,7% en 2024 desde el 4,1% en 2022, respaldadas por taquillas refrigeradas para pedidos de clic y recogida. Las tiendas de conveniencia están emergiendo como canales híbridos, con GS25 operando 355 tiendas en Vietnam y 270 en Mongolia, con el objetivo de alcanzar 1.500 ubicaciones internacionales para 2027 y utilizando los postres helados como impulsores de compra impulsiva. Las máquinas expendedoras y los camiones de comida siguen siendo marginales, pero están creciendo en Japón, donde 58.000 tiendas de conveniencia, o konbini, ofrecen acceso las 24 horas en zonas sin establecimientos dedicados.

Análisis Geográfico

China lideró el mercado de yogur helado de Asia Pacífico con una cuota del 39,30% en 2025, respaldada por su escala, infraestructura de cadena de frío y fuerte demanda de alimentos funcionales. La base de ingresos de CNY 115.800 millones de Yili Group, la tecnología de estabilización de probióticos (2024) y la expansión de marcas en el extranjero refuerzan la resiliencia de la categoría, mientras que las nuevas plantas de Meiji señalan una inversión multinacional continua. Los vientos regulatorios favorables, incluyendo el lanzamiento del etiquetado Nutri-Grade de China, esperado para 2026, están fomentando la reformulación con menor contenido de azúcar y el posicionamiento funcional premium.

India es el mercado de mayor crecimiento, con una CAGR prevista del 12,31% hasta 2031, impulsada por la expansión del comercio minorista organizado y el aumento de los ingresos en las ciudades de segundo nivel. El consumo per cápita de postres helados sigue siendo bajo, con 450 mL anuales, lo que indica un margen de crecimiento a largo plazo; sin embargo, la penetración está limitada por la sensibilidad al precio y la prima del 15%-25% del yogur helado frente al helado. La liberalización regulatoria de los ingredientes permitidos y los fuertes actores cooperativos, como Amul y Mother Dairy, apoyan la innovación, aunque las limitaciones en la calidad de la leche restringen la textura premium consistente.

Japón, Australia y Corea del Sur son mercados maduros caracterizados por un crecimiento incremental liderado por la premiumización. Japón actúa como centro regional de innovación en sabores y texturas; Yo-Chi de Australia ejemplifica la expansión experiencial de alto margen; y el rápido giro de Corea del Sur hacia productos altos en proteínas y bajos en azúcar refleja las tendencias más amplias de bebidas sin calorías que ahora se extienden al yogur helado. El Sudeste Asiático representa la próxima frontera de crecimiento a medida que mejora la capacidad de la cadena de frío. Filipinas y Vietnam están experimentando una rápida expansión de establecimientos y comercio minorista, Malasia está apoyando lanzamientos artesanales premium, e Indonesia sigue concentrada en Yakarta y Bali debido a brechas de asequibilidad y logística. La expansión regional de tiendas de conveniencia por parte de GS25 y CU subraya la transición del yogur helado hacia formatos de acceso masivo impulsados por la compra impulsiva.

Panorama Competitivo

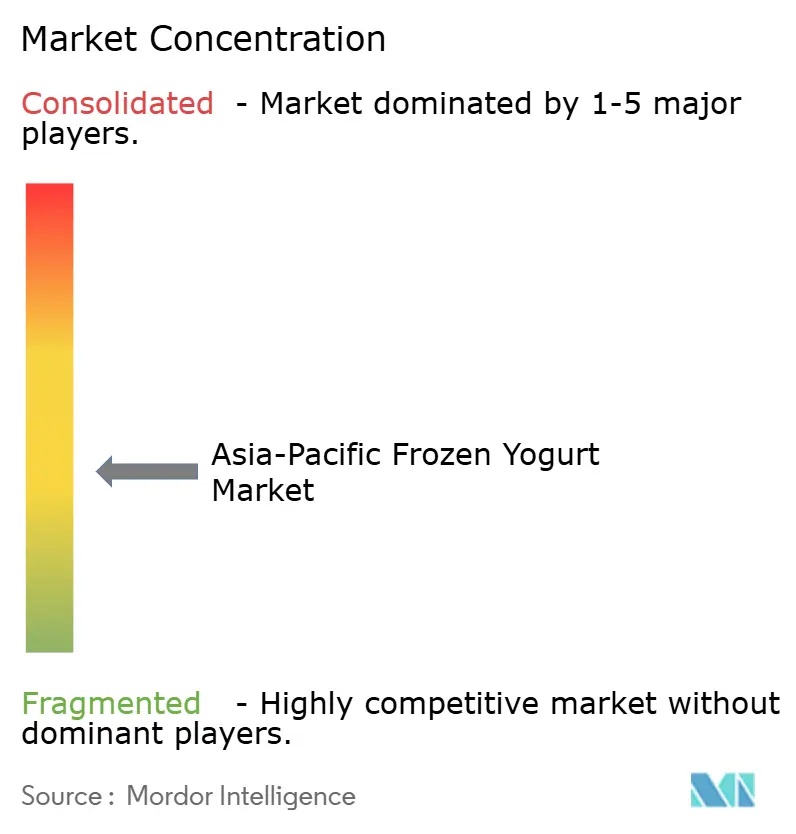

El mercado de yogur helado de Asia Pacífico está moderadamente fragmentado, con multinacionales globales como Unilever, Nestlé, Danone y General Mills que operan junto a líderes regionales como Yili, Meiji y Amul, así como una amplia base de establecimientos independientes de autoservicio que compiten a través de menores costos de mano de obra. Si bien los actores de escala se benefician de las eficiencias en aprovisionamiento y distribución, como lo evidencian la cuota del 19% de Yili en el mercado de helados más amplio de China y la marca Walls de Unilever con el 15%, ninguna empresa domina específicamente el mercado de yogur helado. La categoría sigue estando sub-indexada en comparación con el helado premium y los postres helados tradicionales, como el kulfi, particularmente en el Sur de Asia, lo que limita la concentración y mantiene la diversidad competitiva.

La actividad estratégica se concentra en torno a la diferenciación por probióticos, la expansión a base de plantas y el comercio minorista experiencial. La tecnología de estabilización de probióticos a temperatura ambiente de Yili, comercializada en 2024, permite que el yogur helado resista breves interrupciones en la cadena de frío sin pérdida de viabilidad de Lactobacillus, reduciendo las mermas entre un 15% y un 20% en mercados con infraestructura deficiente y creando una ventaja de I+D defendible. En paralelo, las ventas de productos proteicos de Danone se duplicaron de EUR 400 millones en 2021 a EUR 1.000 millones en 2023, con las marcas a base de plantas Alpro y Silk contribuyendo de manera desproporcionada en Asia Pacífico, donde la intolerancia a la lactosa afecta al 70%-90% de los adultos, lo que respalda un posicionamiento premium de bienestar.

Las oportunidades de espacio en blanco persisten en las ciudades de segundo y tercer nivel de India, Indonesia y Filipinas, donde la penetración del comercio minorista organizado sigue por debajo del 20% y la disponibilidad de yogur helado es irregular. Actores más pequeños como Yo-Chi están desafiando a los titulares al posicionar el yogur helado como una experiencia social en lugar de un postre, con su establecimiento insignia de 165 asientos en Barangaroo, Sídney, generando AUD 2,1 millones en su primer trimestre y ofreciendo un gasto por cliente entre un 30% y un 40% superior al de los establecimientos tradicionales. Sin embargo, la adopción de tecnología sigue siendo desigual: la previsión de demanda basada en inteligencia artificial y las promociones digitales son comunes entre las multinacionales, pero escasas entre los independientes, una brecha que probablemente se amplíe a medida que se expande el comercio electrónico. La escisión en marzo de 2024 de la división de helados de EUR 7.900 millones de Unilever señala además oportunidades potenciales de consolidación en este fragmentado panorama.

Líderes del Sector del Yogur Helado de Asia Pacífico

Unilever plc

Nestlé S.A.

General Mills Inc.

Danone S.A.

Yili Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: Yo-Chi abrió su primera tienda internacional en Orchard Central, Singapur, a través de una empresa conjunta al 50:50, marcando la expansión de la cadena australiana de yogur helado más allá de los mercados domésticos. El establecimiento de 111 metros cuadrados ofrece un modelo de autoservicio con 12 sabores y 40 toppings, dirigido a consumidores de la Generación Z que tratan los establecimientos de froyo como centros sociales.

- Abril de 2025: Lactalis y Nestlé anunciaron una colaboración en yogur helado en Canadá, aprovechando la experiencia láctea de Lactalis y la red de distribución de Nestlé. Inicialmente centrada en América del Norte, la transferencia de tecnología de la asociación podría influir en el desarrollo de productos en Asia Pacífico, particularmente en la estabilización de probióticos.

- Marzo de 2025: Meiji puso en marcha una nueva planta de helados en Shanghái, ampliando la capacidad de producción en un 25% para satisfacer la creciente demanda de postres helados premium en el este de China. La instalación incorpora tecnología de infusión de nitrógeno para lograr texturas más cremosas y cuenta con control de calidad automatizado para mantener la viabilidad de los probióticos.

- Diciembre de 2024: Yo-Chi abrió un establecimiento insignia de 165 asientos en el distrito de Barangaroo, Sídney, su ubicación más grande a nivel mundial. El local cuenta con asientos comunales, decoración fotogénica para redes sociales y una barra de toppings con 50 opciones, posicionando el yogur helado como un destino experiencial en lugar de una categoría de servicio rápido.

Alcance del Informe del Mercado de Yogur Helado de Asia Pacífico

El mercado de yogur helado de Asia Pacífico está segmentado por tipo en yogur helado a base de lácteos y sin base láctea, y por canal de distribución en tiendas de conveniencia, tiendas especializadas, supermercados/hipermercados, minoristas en línea y otros canales de distribución. El informe también proporciona un análisis del mercado por país.

| A base de lácteos |

| Sin lácteos/a base de plantas |

| Natural |

| Con sabor |

| Vasos y tarrinas |

| Conos y palitos |

| Otros |

| Canal de hostelería | |

| Canal de alimentación | Supermercados/Hipermercados |

| Tiendas de conveniencia | |

| Comercio minorista en línea | |

| Otros canales de distribución |

| China |

| India |

| Japón |

| Australia |

| Corea del Sur |

| Resto de Asia Pacífico |

| Por Tipo de Producto | A base de lácteos | |

| Sin lácteos/a base de plantas | ||

| Por Sabor | Natural | |

| Con sabor | ||

| Por Tipo de Envase | Vasos y tarrinas | |

| Conos y palitos | ||

| Otros | ||

| Por Canal de Distribución | Canal de hostelería | |

| Canal de alimentación | Supermercados/Hipermercados | |

| Tiendas de conveniencia | ||

| Comercio minorista en línea | ||

| Otros canales de distribución | ||

| Por Geografía | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de yogur helado de Asia Pacífico en 2031?

Se proyecta que el mercado alcance USD 2.670 millones en 2031.

¿Qué país lidera actualmente las ventas regionales?

China concentró el 39,30% del valor en 2025.

¿Qué tipo de producto crece más rápido?

Se espera que el yogur helado a base de plantas se expanda a una CAGR del 11,29% hasta 2031.

¿Por qué los establecimientos del canal de hostelería están ganando cuota?

Los consumidores de la Generación Z tratan los establecimientos de yogur helado como centros sociales, elevando el crecimiento del canal de hostelería a una CAGR del 12,03%.

¿Qué tecnología reduce las mermas en la cadena de frío?

La tecnología de estabilización de probióticos a temperatura ambiente de Yili permite que los productos soporten breves cortes de energía sin perder viabilidad.

Última actualización de la página el: