Tamaño y participación del mercado de aramidas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

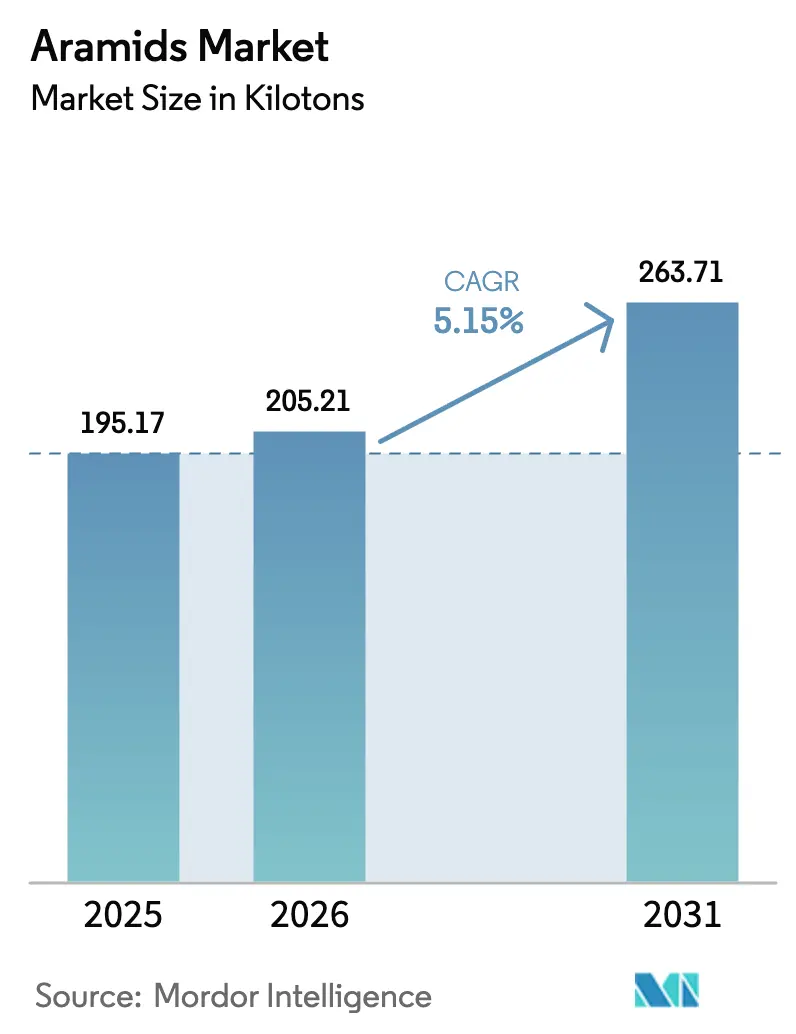

| Volumen del Mercado (2026) | 205.21 kilotones |

| Volumen del Mercado (2031) | 263.71 kilotones |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aramidas por Mordor Intelligence

El tamaño del mercado de aramidas fue valorado en 195,17 kilotones en 2025 y se estima que crecerá desde 205,21 kilotones en 2026 hasta alcanzar 263,71 kilotones en 2031, a una CAGR del 5,15% durante el período de pronóstico (2026-2031). La demanda continúa acelerándose porque las fibras de aramida combinan alta resistencia a la tracción, bajo peso y estabilidad térmica de maneras que las fibras convencionales de acero, nylon o vidrio no pueden igualar. Los casos de uso críticos para el crecimiento abarcan la reducción de peso en la industria automotriz, la infraestructura de fibra óptica 5G de próxima generación y los programas de defensa que requieren una protección balística duradera. La localización de la cadena de suministro en Asia-Pacífico, la autosuficiencia en precursores en China y el gasto de capital sostenido por parte de los principales productores como Toray y Kolon están amplificando aún más la capacidad de producción. Mientras tanto, Oriente Medio y África está convirtiendo la modernización de infraestructuras en el segmento regional de crecimiento más rápido, y el impulso regulatorio global en torno al equipo de protección personal (EPP) resistente a las llamas está creando una demanda no discrecional que protege al mercado de aramidas de las recesiones cíclicas.

Conclusiones clave del informe

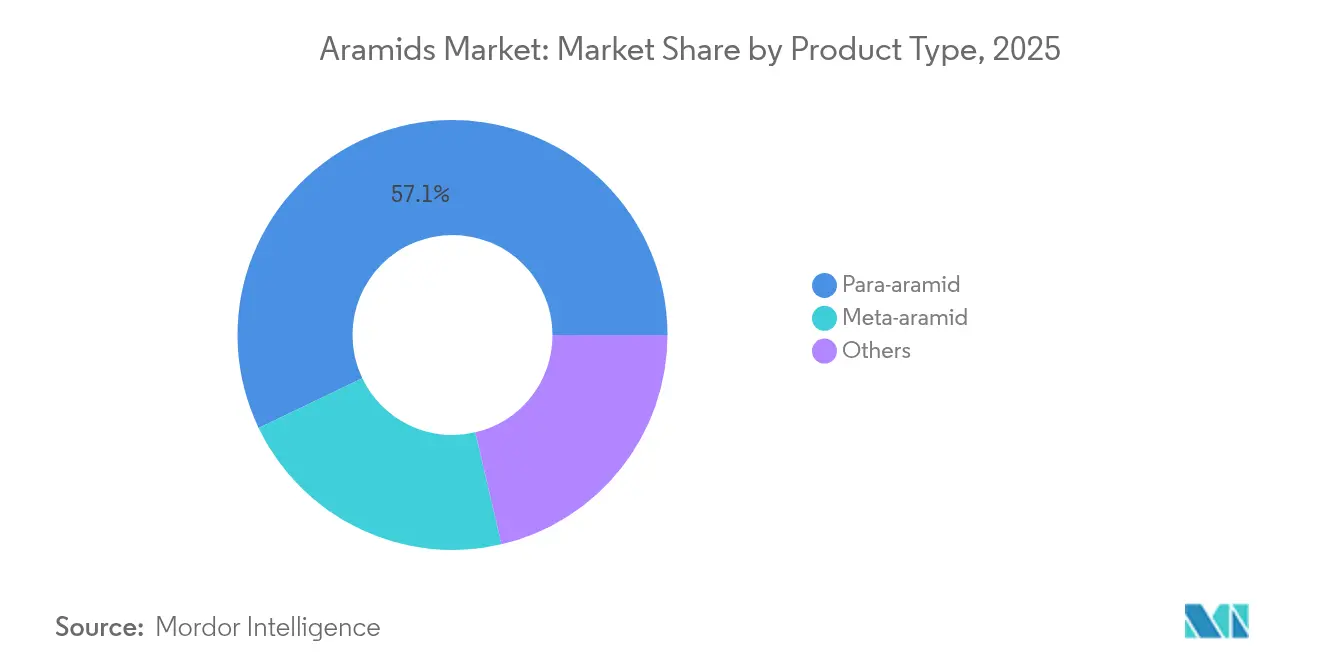

- Por tipo de producto, la para-aramida lideró con una participación del 57,11% del mercado de aramidas y la meta-aramida registró la CAGR más alta del 6,9% entre 2026 y 2031.

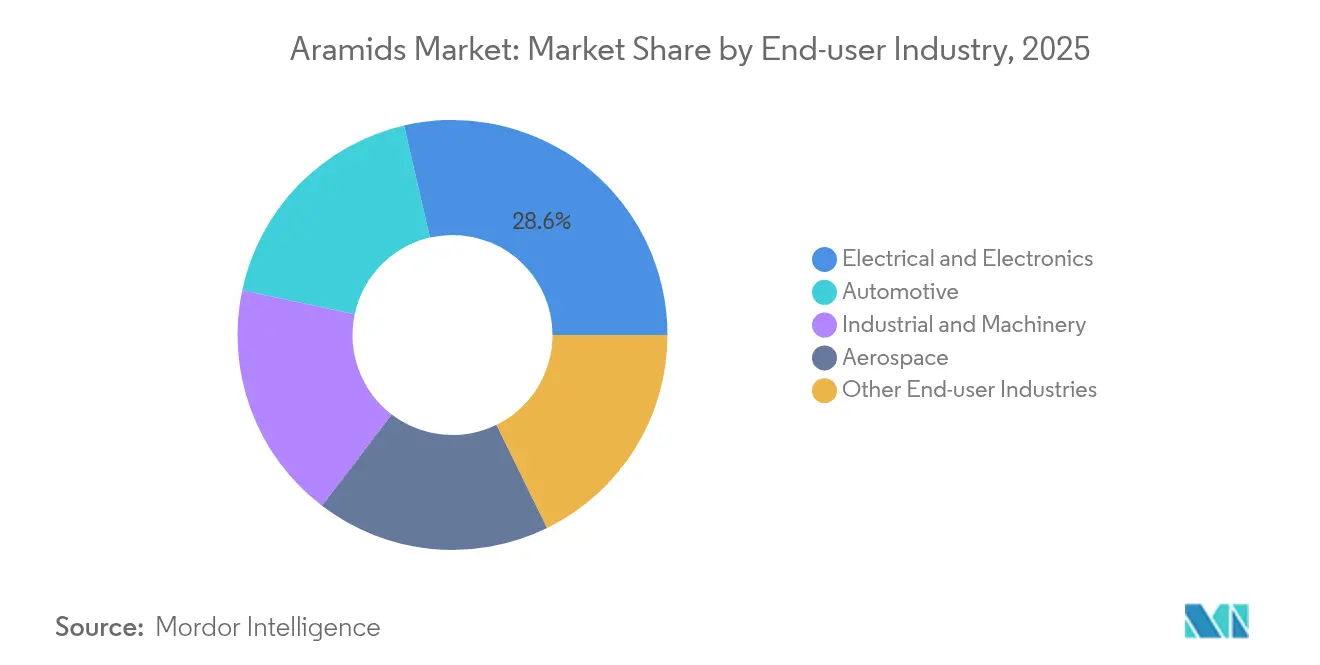

- Por industria de usuario final, el sector eléctrico y electrónico capturó el 28,62% de la participación del mercado de aramidas en 2025 y se espera que se expanda a una CAGR del 7,1% hasta 2031.

- Por geografía, Asia-Pacífico dominó con el 50,92% de la participación del mercado de aramidas en 2025, mientras que Oriente Medio y África avanza a una CAGR del 6,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de aramidas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reducción de peso en la industria automotriz y aeroespacial | +1.8% | Global; más fuerte en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Regulaciones obligatorias de EPP en todo el mundo | +1.2% | Global; más estricto en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Expansión de redes de fibra óptica 5G/FTTx | +1.0% | Núcleo Asia-Pacífico, extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Presupuestos de defensa que impulsan la protección balística | +0.8% | América del Norte, Europa, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Separadores de aramida de grado para baterías de vehículos eléctricos | +0.7% | Global; primeras ganancias en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de peso en la industria automotriz y aeroespacial

Los fabricantes de automóviles y los fabricantes de equipos originales (OEM) de aeronaves están adoptando el refuerzo de aramida para reducir el peso sin comprometer la durabilidad ni la seguridad. Los fabricantes de neumáticos confían en los cordones de para-aramida que pesan un 40% menos que el acero pero ofrecen una resistencia comparable, mejorando directamente la eficiencia del combustible o extendiendo la autonomía de los vehículos eléctricos[1]Toray Advanced Materials, "Comunicado de expansión de la planta de Gumi," toray.co.jp. Los usuarios aeroespaciales integran núcleos de panal y preimpregnados de aramida para cumplir con los estrictos estándares de seguridad en cabina de la Administración Federal de Aviación, al tiempo que reducen la masa estructural. La expansión de meta-aramida de USD 100 millones de Toray en Gumi fue justificada explícitamente por la creciente demanda de componentes de vehículos ligeros programados para llegar a las líneas de ensamblaje a finales de 2025. A medida que los gobiernos endurecen los límites de emisiones de carbono, los componentes a base de aramida están pasando de ser especificaciones de nicho a convertirse en especificaciones de referencia, reforzando la trayectoria de crecimiento del mercado de aramidas.

Regulaciones obligatorias de EPP en todo el mundo

La ropa de protección resistente al fuego, que antes se consideraba opcional, está pasando rápidamente a tener un estatus obligatorio en las industrias del petróleo y gas, los servicios públicos, los productos químicos y el procesamiento de metales pesados. Las normas EN ISO 11612:2015 y EN ISO 11611:2015 de la Unión Europea enumeran las fibras de aramida como sustratos de referencia retardantes de llama, empujando a los empleadores hacia tejidos inherentemente resistentes al fuego que funcionan durante todo el ciclo de vida de la prenda. La Administración de Seguridad y Salud Ocupacional de Estados Unidos hace referencia a la NFPA 2112 y 70E, las cuales aceptan mezclas de meta-aramida como conformes en lo que respecta a los peligros de incendio repentino y arco eléctrico. Dado que el incumplimiento de las normas de seguridad puede paralizar la producción y resultar en multas, las empresas están cerrando contratos de suministro plurianuales, proporcionando estabilidad de volumen a los principales productores de fibra.

Expansión de redes de fibra óptica 5G/FTTx

Cada pequeña celda 5G requiere múltiples enlaces de fibra, y los instaladores especifican hilos de aramida como miembros de resistencia central para proteger las frágiles fibras de vidrio contra la tensión y la flexión. El refuerzo Twaron de Teijin puede soportar cargas de tracción superiores a 3.500 MPa, evitando las microcurvas que degradan la integridad de la señal. A medida que los operadores asiáticos apuntan a conectar 1.000 millones de suscriptores 5G para 2027, los cables de kilómetros de longitud con hilos de aramida integrados forman un consumible de compra repetida. La participación de los principales productores de fibra y socios de polímeros en la Alianza para la Industria Sostenible de Fibra Óptica y Cables (SOFIA, por sus siglas en inglés) subraya que el mercado de aramidas es fundamental para una infraestructura de telecomunicaciones resiliente.

Presupuestos de defensa que impulsan la protección balística

Los chalecos de para-aramida y los insertos para cascos detienen proyectiles de alta velocidad con menor deformación en la cara posterior que el UHMWPE en condiciones de impactos múltiples, impulsando las preferencias de adquisición de los miembros de la OTAN (Organización del Tratado del Atlántico Norte) y las fuerzas de defensa emergentes. Las asignaciones de la Ley de Autorización de Defensa Nacional de Estados Unidos canalizaron más de USD 500 millones hacia kits de supervivencia del soldado en el ejercicio fiscal 2025, resultando en acuerdos de compra general con integradores de tejidos de aramida[2]Congreso de Estados Unidos, "Asignaciones de la Ley de Autorización de Defensa Nacional del ejercicio fiscal 2025," congress.gov. La modernización de Oriente Medio y el rearme de Europa del Este están añadiendo demanda incremental a medida que los Estados reemplazan las placas de acero envejecidas por compuestos de aramida más ligeros. Este imperativo estratégico eleva los volúmenes de para-aramida independientemente de los ciclos macroeconómicos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de producción y de materias primas | -1.5% | Global; más elevados en regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Competencia del UHMWPE y la fibra de carbono | -0.9% | Global; aguda en aplicaciones críticas de alto rendimiento | Mediano plazo (2-4 años) |

| Preocupaciones ambientales y de fin de vida útil | -0.6% | Principalmente Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de producción y de materias primas

La polimerización de aramida depende de diaminas aromáticas y cloruros de diacilo derivados de petroquímicos, cuyos precios fluctúan con el mercado del petróleo crudo. El hilado intensivo en energía bajo ácido sulfúrico concentrado incrementa aún más los costos unitarios hasta un 30% en comparación con el nylon o el poliéster. La inversión de USD 73 millones de Aekyung Chemical en una planta de precursores en Ulsan tiene como objetivo aliviar los cuellos de botella en los insumos; sin embargo, la volatilidad de precios persiste porque las materias primas de para-xileno siguen siendo productos de comercio global. La alta intensidad de capital desalienta la entrada de nuevos competidores y puede retrasar las mejoras cuando los flujos de caja se contraen, limitando las adiciones de capacidad en el mercado de aramidas.

Competencia del UHMWPE y la fibra de carbono

El UHMWPE (polietileno de ultra alto peso molecular) ofrece menor densidad y un rendimiento balístico competitivo para armaduras blandas, mientras que la fibra de carbono ofrece un módulo más alto para estructuras aeroespaciales. La línea de UHMWPE de 6.000 toneladas por año de Xingyu Chengyang, que se lanzará en 2025, recortará el precio de la para-aramida entre un 15 y un 20% en ciertas aplicaciones de protección contra cortes. El precio de la fibra de carbono disminuyó un 8% entre 2023 y 2024 debido a un excedente de capacidad de filamento en China, lo que llevó a los fabricantes de compuestos a sustituir el carbono en artículos deportivos y paneles automotrices de alto rendimiento. Estas incursiones limitan el poder de fijación de precios premium en todo el mercado de aramidas, incluso cuando la demanda de nicho sigue siendo sólida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el dominio de la para-aramida se enfrenta al crecimiento de la meta-aramida

La para-aramida retuvo el 57,11% de la participación del mercado de aramidas en 2025, debido a su incomparable rendimiento a la tracción de 3.000 MPa y su resistencia al calor superior a 500 °C. El tamaño del mercado de aramidas para la para-aramida se proyecta que crecerá a una CAGR del 4,8%, impulsado por contratos de protección balística y refuerzo de neumáticos. Los requisitos de confiabilidad en el uso final aprietan los ciclos de calificación de proveedores, por lo que los actores establecidos como Teijin y DuPont se benefician de altos costos de cambio que protegen su participación de mercado.

La meta-aramida está en camino de registrar la CAGR más rápida del 6,9% a medida que el aislamiento eléctrico y las prendas inherentemente resistentes al fuego proliferan en la construcción de centros de datos, el cableado de energía renovable y los programas de seguridad industrial. Las empresas de servicios eléctricos especifican papeles de meta-aramida en los devanados de transformadores de alta tensión para extender la vida útil del servicio a 40 años. Las mezclas de ropa de intervención para bomberos añaden barreras de humedad sin sacrificar la transpirabilidad, ayudando a los fabricantes a cumplir con las actualizaciones de la edición 2025 de la norma NFPA 1971. Aunque el tonelaje absoluto está por detrás de la para-aramida, el sostenido crecimiento de volumen de dos dígitos elevará la participación en los ingresos de la meta-aramida al 31,40% del tamaño del mercado de aramidas para 2031.

Por industria de usuario final: el sector electrónico impulsa el liderazgo dual

El sector eléctrico y electrónico capturó el 28,62% de la participación del mercado de aramidas en 2025, impulsado por el despliegue de fibra óptica 5G y los recubrimientos de separadores de baterías. Se prevé que el segmento crezca a una CAGR del 7,1%, añadiendo casi 18 kilotones de demanda incremental para 2031. Cada kilómetro de fibra de tubo suelto absorbe entre 45 y 50 gramos de hilos de aramida, y los proyectos de telecomunicaciones chinos por sí solos tendieron 6,2 millones de kilómetros de ruta en 2024.

La industria automotriz sigue como la segunda mayor consumidora, principalmente para cordones de neumáticos, pastillas de freno y correas de transmisión que aprovechan la estabilidad del módulo elástico de la aramida hasta los 250 °C. Las plataformas de vehículos eléctricos ligeros aumentan la demanda de aramida en carcasas de baterías y compuestos estructurales, pero la CAGR general se modera al 4,45% debido al estancamiento de los volúmenes de vehículos de combustión interna. Las aplicaciones industriales y de maquinaria abarcan cintas transportadoras, mangueras de alta presión y diafragmas de bombas en entornos químicamente agresivos que requieren refuerzo de aramida. El sector aeroespacial sigue siendo un consumidor de menor tonelaje, pero exige un alto valor por kilogramo debido a los estrictos costos de certificación, manteniendo los márgenes por encima del promedio de la industria de aramidas.

Análisis geográfico

La región de Asia-Pacífico tuvo una participación de mercado del 50,92% del mercado de aramidas en 2025, gracias a sus cadenas de suministro integradas, que abarcan desde derivados del benceno hasta fibra terminada. China representa aproximadamente el 70% de la producción mundial de m-fenilendiamina y p-fenilendiamina, aislando a los productores regionales de los shocks externos en las materias primas. La duplicación de capacidad de Kolon Industries por valor de 298.900 millones de wones en Jeonju elevó la producción de aramida de Corea del Sur por encima de las 15.000 toneladas por año en 2024, posicionando al país como un centro de exportación de cordones de neumáticos.

América del Norte domina los canales de defensa y aeroespaciales consolidados, con la marca Kevlar de DuPont especificada en los estándares balísticos del Departamento de Defensa de Estados Unidos. El segmento de Agua y Protección de DuPont registró ventas de USD 5.600 millones en 2023, incluso cuando las correcciones en el inventario de canales recortaron un 7% del volumen, destacando la resiliencia de la demanda estructural. La demanda europea se concentra en Alemania, Francia y los Países Bajos, donde los estrictos mandatos de EPP según la norma EN ISO bloquean las compras de prendas de meta-aramida.

Oriente Medio y África es la región de más rápido crecimiento, con una CAGR del 6,8% hasta 2031, a medida que convergen las adquisiciones de defensa y el EPP del sector petrolero. El Programa Nacional de Desarrollo Industrial de Arabia Saudita incluye expansiones de la columna vertebral de fibra óptica que incorporan hilos de aramida, mientras que las fuerzas armadas de los Emiratos Árabes Unidos están actualizando la armadura corporal a compuestos de para-aramida. América Latina sigue siendo un consumidor modesto, pero los OEM brasileños han comenzado a sustituir la aramida por asbesto en los materiales de fricción para cumplir con las próximas regulaciones de salud, lo que señala un potencial alcista latente.

Panorama competitivo

El mercado de aramidas está concentrado. La creciente competencia de los nuevos participantes chinos verticalmente integrados, como Shenma Industrial y X-Fiper, está comprimiendo los precios de venta promedio entre un 3 y un 4% anualmente en los grados de productos básicos. Las respuestas estratégicas se centran en la eliminación de cuellos de botella y las líneas de productos especializados. DuPont destinó más de USD 500 millones para la expansión de Kevlar en Carolina del Sur, apuntando explícitamente a aplicaciones aeroespaciales y de exploración espacial de mayor margen. La competencia futura se centrará en la intensificación de procesos y la ingeniería de aplicaciones, en lugar de las adquisiciones por volumen.

Líderes de la industria de aramidas

TEIJIN LIMITED

HS HYOSUNG ADVANCED MATERIALS

Kolon Industries, Inc.

Yantai Tayho Advanced Materials Co., Ltd.

Arclin

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: En una operación valorada en aproximadamente USD 1.800 millones, el negocio de aramidas de DuPont, conocido por sus marcas Kevlar y Nomex, fue adquirido por Arclin. Arclin es una empresa de cartera afiliada a TJC, L.P., y el acuerdo alcanzado es definitivo.

- Abril de 2025: Teijin Limited inició la integración de la tecnología de Pasaporte Digital de Producto (DPP, por sus siglas en inglés) con sus fibras de aramida y carbono. Esta iniciativa refuerza la transparencia de la cadena de suministro, permitiendo la verificación del origen de los materiales y reforzando las declaraciones de sostenibilidad.

Alcance del informe del mercado global de aramidas

Los sectores aeroespacial, automotriz, eléctrico y electrónico, e industrial y maquinaria están incluidos como segmentos por industria de usuario final. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están incluidos como segmentos por región.| Para-aramida |

| Meta-aramida |

| Otros |

| Automotriz |

| Eléctrica y electrónica |

| Industrial y maquinaria |

| Aeroespacial |

| Otras industrias de usuario final |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Malasia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Italia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Para-aramida | |

| Meta-aramida | ||

| Otros | ||

| Por industria de usuario final | Automotriz | |

| Eléctrica y electrónica | ||

| Industrial y maquinaria | ||

| Aeroespacial | ||

| Otras industrias de usuario final | ||

| Por geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Malasia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Industria de usuario final - Los sectores automotriz, eléctrico y electrónico, industrial y maquinaria, aeroespacial y otros son las industrias de usuario final consideradas en el mercado de aramidas.

- Resina - En el alcance del estudio, se considera el consumo de resina de aramida virgen en formas primarias como polvo, pellet, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido con una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede utilizarse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirando la película de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden presentarse en forma de polvo o de resina/premezcla de color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener grados de polimerización en los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, las finas partículas sólidas aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Los pasamanos y las plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es una pieza seca y desprendida, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Este es un polímero a base de fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a solventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, el ETFE, el PVDF, el PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que fue inicialmente una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintética, ligeros, resistentes al calor, sólidos, que se convierten en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta de capas secuenciales de material unidas bajo presión y calor para alcanzar la forma y el grosor deseados. |

| Nylon | Son poliamidas formadoras de fibras sintéticas convertidas en hilos y monofilamentos. Estas fibras poseen una excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se sopla para formar una botella o recipiente de tereftalato de polietileno (PET). |

| Compoundización de plásticos | La compoundización consiste en preparar formulaciones plásticas mezclando y/o combinando polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Pellets de plástico | Los pellets de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros compuesta por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se convierten en material blando cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades muy variadas y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizada, procesada ni desarrollada. Puede considerarse más valiosa que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes con base en la investigación documental y la revisión de literatura, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponda).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los números de mercado, variables y criterios del analista se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción