Tamaño y Cuota del Mercado de Construcción de Centros de Datos de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2032 |

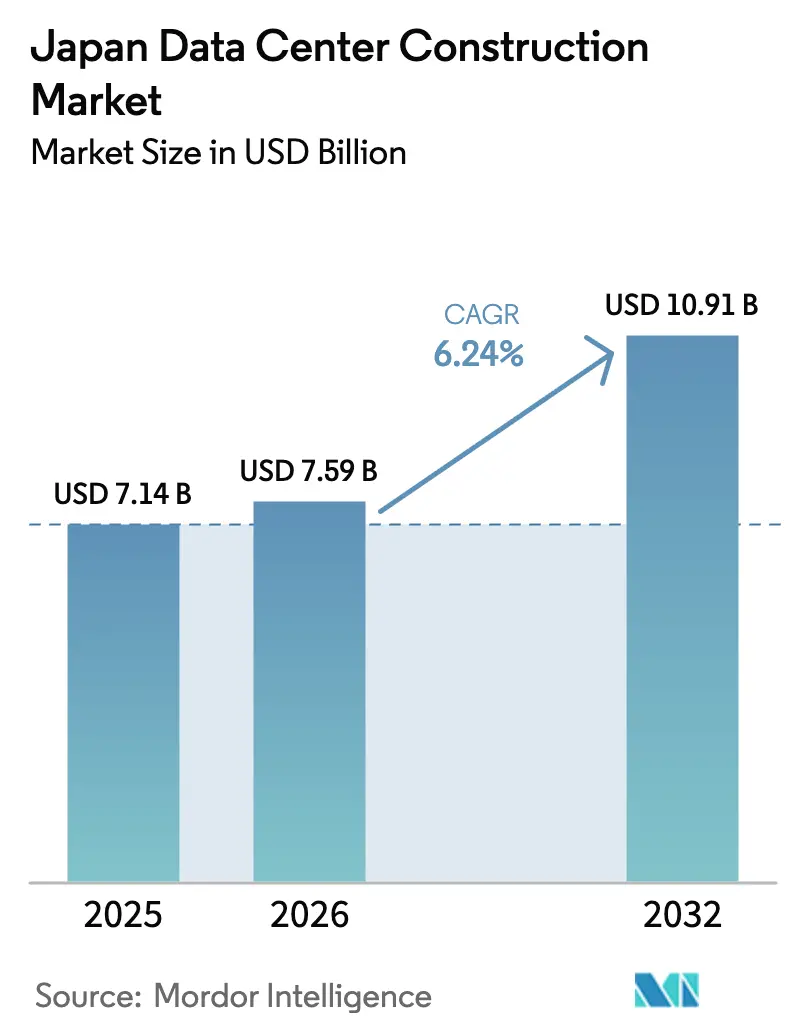

| Tamaño del mercado en el año base (2025) | 7.14 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.59 Mil millones de dólares |

| Tamaño del Mercado (2032) | 10.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 6.24% CAGR |

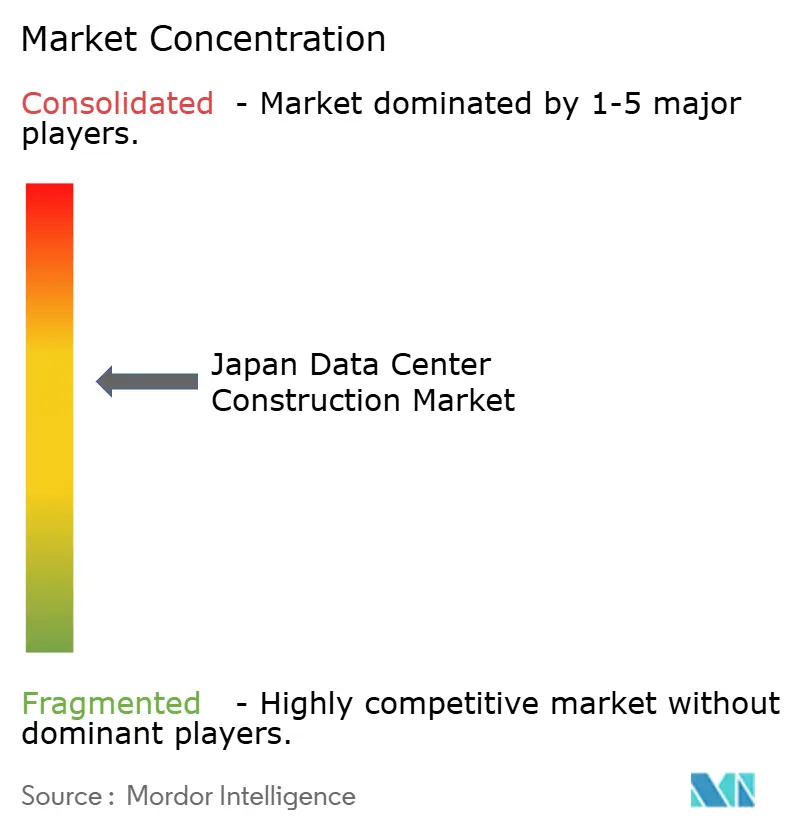

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Centros de Datos de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de construcción de centros de datos de Japón crezca de USD 7,14 mil millones en 2025 a USD 7,59 mil millones en 2026 y se prevé que alcance USD 10,91 mil millones en 2032 con una CAGR del 6,24% durante 2026-2032. El incremento de las inversiones en hiperescala, los mandatos de nube soberana y el despliegue de la computación en el borde mantienen grandes proyectos en cartera, mientras que la experiencia en ingeniería sísmica y las innovaciones en enfriamiento líquido agudizan las ventajas competitivas. La constante entrada de capital de los fondos de inversión inmobiliaria japoneses (J-REIT), junto con los subsidios de la Ley de Promoción de la Seguridad Económica, sigue aliviando las restricciones de financiación para los operadores nacionales. Los planes de modernización de la red eléctrica de Kansai Electric y otras compañías eléctricas mitigan los riesgos de disponibilidad de energía, y los diseños de distribución de mayor voltaje favorecen las salas de alta densidad de GPU. Sin embargo, la escasez de mano de obra calificada y la inflación en los precios del suelo frenan el ritmo de expansión, llevando a las empresas a adoptar diseños modulares y emplazamientos en metrópolis secundarias para controlar costos. Los operadores favorecen cada vez más los acuerdos de compra de energía renovable para proteger los márgenes ante la volatilidad arancelaria, reforzando el desplazamiento hacia las regiones del norte con abundante energía verde.

Conclusiones Clave del Informe

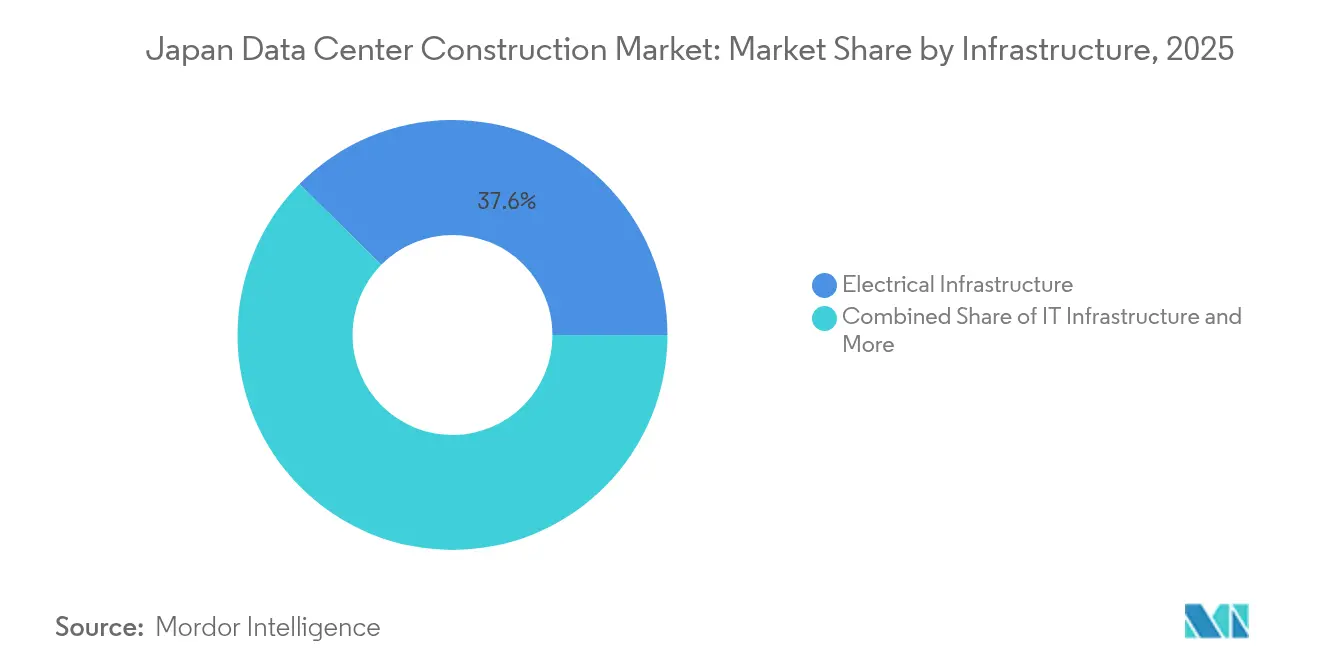

- Por infraestructura, los sistemas eléctricos lideraron con una cuota del 37,62% del mercado de construcción de centros de datos de Japón en 2025, mientras que los servicios proyectan una CAGR del 8,05% hasta 2032.

- Por estándar de nivel, las instalaciones de Nivel III representaron el 56,42% de la cuota del mercado de construcción de centros de datos de Japón en 2025, mientras que se espera que los sitios de Nivel IV crezcan a una CAGR del 8,43% hasta 2032.

- Por industria de usuario final, TI y telecomunicaciones representaron el 47,65% del tamaño del mercado de construcción de centros de datos de Japón en 2025; se prevé que el sector salud se expanda a una CAGR del 8,01% entre 2026 y 2032.

- Por tipo de centro de datos, la colocación capturó el 55,35% de los ingresos de 2025 y las construcciones en el borde o modulares están en camino de alcanzar una CAGR del 7,68% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Centros de Datos de Japón

Análisis de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aceleración de cargas de trabajo de nube, IA y big data | +1.8% | Enfoque global en Kanto y Kansai | Mediano plazo (2–4 años) |

| Construcción de campus de hiperescala | +1.5% | Kanto, Kansai, con expansión hacia Kyushu | Corto plazo (≤ 2 años) |

| Regulaciones de nube soberana y residencia de datos | +1.2% | Nacional, primeros adoptantes en sectores gubernamentales | Largo plazo (≥ 4 años) |

| Demanda de centros de datos en el borde impulsada por 5G | +0.9% | Crecimiento en metrópolis secundarias más allá de Tokio-Osaka | Mediano plazo (2–4 años) |

| Entradas de capital J-REIT | +0.7% | Kanto, Kansai, mercados secundarios selectos | Corto plazo (≤ 2 años) |

| Tecnologías de aislamiento sísmico de base | +0.4% | Nacional, con prioridad en prefecturas sísmicamente activas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de Cargas de Trabajo de Nube, IA y Big Data

El auge de los proyectos de IA generativa eleva las densidades de rack a más de 100 kW, incrementando la demanda eléctrica hasta un 20% y obligando a los operadores a adoptar sistemas de inmersión líquida.[1]SoftBank Corp., "Comienza la construcción del 'Centro de Datos de IA Hokkaido Tomakomai'," SoftBank, softbank.jp El campus de 300 MW de SoftBank en Tomakomai establece el nuevo referente de escala y apunta a un 100% de energía renovable. Proveedores de nube GPU como Sakura Internet registraron un salto en beneficios del 476,3% en 2025, subrayando la presión de la demanda. La petrolera nacional Idemitsu suministra ahora fluidos de inmersión que reducen la potencia de enfriamiento un 90%, consolidando una cadena de valor local para una infraestructura de IA sostenible.

Construcción de Campus de Hiperescala por Grandes Empresas Estadounidenses y Nacionales

AWS ha presupuestado JPY 2,26 billones hasta 2027, generando 30.500 empleos anuales y un impacto en el PIB de JPY 5,57 billones.[2]Amazon Web Services, "AWS planea invertir 2,26 billones de yenes en su infraestructura de nube japonesa para 2027," Amazon, press.aboutamazon.com El plan de USD 8 mil millones de Oracle se centra en clientes de soberanía de datos en Tokio y Osaka. En el frente nacional, la alianza KDDI-Sharp aspira a abrir el campus de nube más grande de Asia, mientras que EdgeConneX despliega 140 MW en Osaka para atender clústeres de IA. Estos programas plurianuales anclan las carteras de pedidos de construcción e intensifican la competencia por contratistas especializados.

Regulaciones de Nube Soberana y Residencia de Datos

La Ley de Promoción de la Seguridad Económica destinó JPY 72,5 mil millones en 2024 para cinco construcciones de nube local, reforzando el control nacional sobre conjuntos de datos sensibles.[3]Ministerio de Economía, Comercio e Industria, "Aprobación de Planes para Garantizar un Suministro Estable de Programas de Nube bajo la Ley de Promoción de la Seguridad Económica," METI, meti.go.jp Los esquemas de certificación como ISMAP establecen estrictas líneas de base de diseño para la zonificación de seguridad y la resiliencia operacional, empujando las instalaciones hacia especificaciones de Nivel IV. Los proveedores nacionales actualmente suministran solo el 30% de los servicios de nube básicos, creando espacio para la expansión entre las empresas que puedan superar las auditorías de cumplimiento.

Demanda de Centros de Datos en el Borde Impulsada por 5G en Metrópolis Secundarias

El Servicio 5G Local Tipo D de NTT Communications extiende el 5G público a los campus empresariales, generando requisitos de nodos en el borde en ciudades regionales. Los participantes del mercado de construcción de centros de datos de Japón despliegan ahora sitios modulares de 1–5 MW cerca de clústeres de fábricas inteligentes para garantizar una latencia inferior a 10 milisegundos. Los despliegues en el borde de Internet Initiative Japan refuerzan la tendencia de arquitectura híbrida, combinando microcentros regionales con núcleos de hiperescala en Tokio y Osaka.

Análisis de Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Cuellos de botella en la red eléctrica y picos tarifarios | -1.4% | Nacional, mayor tensión en Kanto y Kansai | Corto plazo (≤ 2 años) |

| Escasez de mano de obra MEP certificada en Nivel III/IV | -1.1% | Nacional, aguda en zonas metropolitanas | Mediano plazo (2–4 años) |

| Licencias ambientales y rechazo comunitario | -0.8% | Áreas urbanas a lo largo del corredor Tokio-Chiba-Kanagawa | Mediano plazo (2–4 años) |

| Escalada de precios del suelo en el cinturón de Kanto | -0.6% | Mercados centrales de Tokio y prefecturas adyacentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Red Eléctrica y Escalada de Tarifas Eléctricas

Kansai Electric invertirá más de JPY 150 mil millones desde 2026 en cuatro subestaciones que sirven a los nuevos campus. Los operadores enfrentan largas colas de conexión a la red y diferencias tarifarias que hacen de Hokkaido el sitio más caro y de Hokuriku el menos costoso. Los mayores costos presionan los márgenes de beneficio justo cuando el enfriamiento líquido impulsa el consumo eléctrico por encima de las normas históricas. Algunas empresas aseguran acuerdos de compra de energía renovable o instalan generación en sitio para cubrir su exposición.

Escasez de Mano de Obra MEP Certificada en Nivel III/IV

La mano de obra de la construcción se redujo un 20% en la última década hasta 4,83 millones de trabajadores, y el 36% de los trabajadores supera los 55 años. La inflación salarial del 16% desde 2020 y los límites legales de horas extraordinarias ajustan los calendarios de los proyectos. Las complejidades de la distribución de alta tensión, los colectores de enfriamiento líquido y el aislamiento sísmico de base exigen conjuntos de habilidades escasos, por lo que las empresas de ingeniería, adquisición y construcción (EPC) invierten en academias de formación y gemelos digitales para amplificar la escasa experiencia disponible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Infraestructura: Dominio Eléctrico en Medio de la Aceleración de los Servicios

La infraestructura eléctrica representó el 37,62% de los ingresos de 2025, ancla la cuota del mercado de construcción de centros de datos de Japón con conmutadores de alta tensión y mejoras de barras de distribución. Los servicios, aunque de menor tamaño, proyectan una CAGR del 8,05% hasta 2032, a medida que los operadores pagan primas por ingeniería sísmica, diseño de enfriamiento por inmersión y optimización del diseño para cargas de trabajo de IA. El sitio de Tokio Occidental de Canon IT Solutions ya admite racks enfriados por líquido de 100 kVA, mostrando la integración del enfriamiento híbrido. La inflación en materiales de construcción del 21-24% desde 2021 impulsa a las empresas a modularizar las construcciones y prefabricar salas de energía para una entrega más rápida.

La expansión del tamaño del mercado de construcción de centros de datos de Japón en servicios refleja la demanda de planificación de capacidad, puesta en marcha y consultoría de modernización vinculada a las expansiones de IA generativa. La infraestructura mecánica evoluciona hacia fluidos dieléctricos y enfriamiento directo en chip, mientras que la infraestructura de TI mantiene pedidos constantes de servidores GPU a pesar de la migración hacia la nube empresarial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Estándar de Nivel: Estabilidad del Nivel III Frente a la Innovación del Nivel IV

Las instalaciones de Nivel III mantuvieron una cuota del 56,42% del mercado de construcción de centros de datos de Japón en 2025, atendiendo a empresas y arrendatarios de colocación que valoran el equilibrio de costos. Los proyectos de Nivel IV, aunque menos numerosos, crecen a una CAGR del 8,43% hasta 2032, a medida que los operadores de hiperescala aceptan una mayor intensidad de capital para el entrenamiento ininterrumpido de modelos de IA. Obayashi Corporation despliega aislamiento de base activo y acero de ultra alta resistencia para garantizar el tiempo de actividad de Nivel IV en zonas sísmicas.

El tamaño del mercado de construcción de centros de datos de Japón para construcciones de Nivel IV se concentra en el corredor Tokio-Osaka, donde los costos del suelo justifican diseños de alta densidad y alta disponibilidad. Los sitios heredados de Nivel I y Nivel II sufren desgaste a medida que los arrendatarios migran las cargas de trabajo a plataformas de nube que exigen mayor tolerancia a fallos.

Por Tipo de Centro de Datos: Madurez de la Colocación Frente a la Innovación en el Borde

La colocación se mantuvo en el 55,35% de los ingresos de 2025, ofreciendo a las empresas interconectividad neutral y operaciones externalizadas. Los sitios en el borde y modulares registran una CAGR del 7,68% hasta 2032, impulsados por casos de uso sensibles a la latencia en 5G, realidad aumentada (AR) y vehículos autónomos. Empresas como Getworks despliegan salas en contenedores alimentadas por energías renovables, añadiendo flexibilidad para capacidad emergente en metrópolis secundarias.

Las ganancias de cuota del mercado de construcción de centros de datos de Japón para proveedores en el borde provienen de los requisitos de latencia inferior a 10 milisegundos y de la legislación sobre procesamiento local de datos. Las autoconstrucciones de hiperescala continúan, pero se agrupan en torno a nodos centrales de subestaciones eléctricas, dejando oportunidad para especialistas modulares en prefecturas desatendidas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Liderazgo de TI y Telecomunicaciones con Aceleración del Sector Salud

Las empresas de TI y telecomunicaciones contribuyeron con el 47,65% de los ingresos de 2025 debido al despliegue del 5G y al crecimiento imparable del tráfico de datos. El sector salud produce los pedidos de mayor crecimiento, avanzando a una CAGR del 8,01% a medida que los hospitales digitalizan registros y despliegan diagnósticos de IA vinculados a la red de la supercomputadora Fugaku. Los clientes de servicios financieros requieren cumplimiento de nube soberana y mantienen una presencia considerable en Kanto.

El tamaño del mercado de construcción de centros de datos de Japón desbloqueado por el sector salud incluye suites especializadas que cumplen los códigos de privacidad de datos médicos y la zonificación de presión de aire. Los proyectos gubernamentales y de defensa crecen bajo mandatos de nube prioritaria, mientras que la manufactura y el comercio minorista despliegan nodos en el borde para análisis de IoT.

Análisis Geográfico

Kanto aseguró la mayor cuota de 2025 debido a la proximidad a los centros financieros, los organismos gubernamentales y los intercambios de internet más concurridos de Asia. Se proyecta que la capacidad de Tokio se duplique en cinco años; sin embargo, la inflación en los precios del suelo y las nuevas reglas de aviso de 120 días en el distrito de Koto elevan los obstáculos al desarrollo. Los operadores responden densificando los campus existentes y adquiriendo reservas de suelo a más largo plazo en las cercanas prefecturas de Chiba e Ibaraki.

Kansai ocupa el segundo lugar y registra el crecimiento próximo más rápido gracias al campus de 140 MW de EdgeConneX en Osaka y el proyecto de USD 700 millones de CapitaLand. Las inversiones en la red eléctrica de Kansai Electric mitigan los históricos cuellos de botella en el suministro de energía y refuerzan el atractivo de la región frente a los más costosos sitios de Kanto. El cuarto centro de datos de Equinix en Osaka subraya la maduración del área como centro internacional.

Las prefecturas del norte, como Hokkaido y Tohoku, emergen como ubicaciones estratégicas para IA, aprovechando climas más fríos y energía renovable para reducir el PUE. El sitio de 300 MW de SoftBank en Tomakomai ilustra el desplazamiento hacia construcciones de megaescala fuera de los corredores tradicionales. Chubu atiende a clientes manufactureros que buscan proximidad a los clústeres automotrices, mientras que Kyushu y Okinawa ganan impulso para nodos en el borde que apoyan el IoT en puertos inteligentes y logística.

Panorama Competitivo

El mercado de construcción de centros de datos de Japón muestra una fragmentación moderada con 38 operadores que gestionan 175 instalaciones en funcionamiento. Los grandes constructores nacionales Obayashi Corporation, Taisei Corporation, Kajima Corporation y Shimizu Corporation dominan los proyectos de ingeniería sísmica, mientras que los líderes internacionales de colocación Digital Realty y Equinix amplían sus salas multiusuario. Los usuarios de hiperescala como AWS, Oracle y Google encargan cada vez más contratos de diseño y construcción con especialistas en enfriamiento líquido.

La dinámica competitiva gira en torno a las carteras de patentes de sistemas de aislamiento de base e inmersión de enfriamiento, otorgando a los primeros en moverse una ventaja de costo y cumplimiento. Los vehículos J-REIT añaden una dimensión financiera, permitiendo un rápido reciclaje de capital para activos en terreno marrón y llave en mano. Las estrategias en metrópolis secundarias y los despliegues modulares ofrecen espacio en blanco para los competidores más pequeños que buscan evitar las primas del suelo en Kanto.

Las alianzas estratégicas —como la asociación de campus de USD 2 mil millones entre ESR y CloudHQ— señalan estructuras crecientes de empresa conjunta que combinan el alcance del propietario del suelo con la experiencia operativa en centros de datos. El interés en fusiones y adquisiciones se intensifica en torno a los proveedores de plataformas en el borde que poseen acuerdos de compra de energía regional y conjuntos de herramientas de prefabricación.

Líderes de la Industria de Construcción de Centros de Datos de Japón

Daiwa House Industry Co., Ltd.

HIBIYA ENGINEERING, Ltd.

Obayashi Corporation

Kajima Corporation

Fuji Furukawa Engineering and Construction

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero 2025: EdgeConneX reveló planes para un centro de datos de IA de 140 MW en Osaka.

- Enero 2025: ESR y CloudHQ formaron una empresa conjunta de USD 2 mil millones para un campus de múltiples edificios en Japón.

- Enero 2025: AWS confirmó un programa de inversión de JPY 2,26 billones hasta 2027.

- Enero 2025: NTT DATA destinó más de USD 10 mil millones para construcciones globales, con importantes asignaciones en Japón.

Alcance del Informe del Mercado de Construcción de Centros de Datos de Japón

La construcción de centros de datos combina los procesos físicos utilizados para construir una instalación de centro de datos. Encadena los estándares de construcción con los requisitos del entorno operacional del centro de datos.

El mercado de construcción de centros de datos japonés se segmenta por infraestructura en infraestructura eléctrica (soluciones de distribución de energía (PDU, interruptores de transferencia, conmutadores, paneles de energía y componentes, y otras soluciones de distribución de energía), soluciones de respaldo de energía (sistemas de alimentación ininterrumpida (SAI) y generadores), servicio – diseño y consultoría, integración, soporte y mantenimiento)), infraestructura mecánica (sistemas de enfriamiento (enfriamiento por inmersión, enfriamiento directo en chip, intercambiador de calor de puerta trasera, enfriamiento en fila y en rack, racks y otra infraestructura mecánica)) y construcción general. Por tipo de nivel, el mercado se segmenta en Nivel I y II, Nivel III y Nivel IV. Por usuario final, el mercado se segmenta en (banca, servicios financieros y seguros, TI y telecomunicaciones, gobierno y defensa, salud y otros usuarios finales. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Infraestructura Eléctrica | Soluciones de Distribución de Energía | Unidades de Distribución de Energía |

| Conmutadores | ||

| Otros | ||

| Soluciones de Respaldo de Energía | Sistemas de Alimentación Ininterrumpida (SAI) | |

| Generadores | ||

| Infraestructura Mecánica | Sistemas de Enfriamiento | Enfriamiento Basado en Líquido |

| Enfriamiento Basado en Aire | ||

| Racks y Gabinetes | ||

| Otra Infraestructura Mecánica | ||

| Infraestructura de TI | Servidores | |

| Almacenamiento | ||

| Otra Infraestructura de TI | ||

| Construcción General | ||

| Servicios | Diseño y Consultoría | |

| Integración | ||

| Soporte y Mantenimiento | ||

| Nivel I y II |

| Nivel III |

| Nivel IV |

| Centros de Datos de Colocación |

| Centros de Datos de Hiperescala / Autoconstruidos |

| Otros (Empresarial / En el Borde / Modular) |

| Banca, Servicios Financieros y Seguros |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Salud |

| Otros Usuarios Finales |

| Por Infraestructura | Infraestructura Eléctrica | Soluciones de Distribución de Energía | Unidades de Distribución de Energía |

| Conmutadores | |||

| Otros | |||

| Soluciones de Respaldo de Energía | Sistemas de Alimentación Ininterrumpida (SAI) | ||

| Generadores | |||

| Infraestructura Mecánica | Sistemas de Enfriamiento | Enfriamiento Basado en Líquido | |

| Enfriamiento Basado en Aire | |||

| Racks y Gabinetes | |||

| Otra Infraestructura Mecánica | |||

| Infraestructura de TI | Servidores | ||

| Almacenamiento | |||

| Otra Infraestructura de TI | |||

| Construcción General | |||

| Servicios | Diseño y Consultoría | ||

| Integración | |||

| Soporte y Mantenimiento | |||

| Por Estándar de Nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Tipo de Centro de Datos | Centros de Datos de Colocación | ||

| Centros de Datos de Hiperescala / Autoconstruidos | |||

| Otros (Empresarial / En el Borde / Modular) | |||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros | ||

| TI y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Salud | |||

| Otros Usuarios Finales | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de construcción de centros de datos de Japón?

Se situó en USD 7,59 mil millones en 2026 y se proyecta que alcance USD 10,91 mil millones en 2032.

¿Qué segmento de infraestructura capta el mayor gasto?

Los sistemas eléctricos lideran con una cuota de ingresos del 37,62% en 2025.

¿Por qué los centros de datos de Nivel IV crecen más rápido que los de Nivel III en Japón?

Los operadores de hiperescala requieren entornos tolerantes a fallos para el entrenamiento de IA, impulsando una CAGR del 8,43% para construcciones de Nivel IV hasta 2032.

¿Cómo darán forma las normas de nube soberana a las nuevas construcciones?

Los subsidios y las auditorías de cumplimiento bajo la Ley de Promoción de la Seguridad Económica favorecen las construcciones nacionales con niveles de seguridad más altos.

¿Qué región fuera de Tokio está experimentando el mayor impulso de desarrollo?

El Gran Osaka en Kansai se expande más rápido, respaldado por el campus de 140 MW de EdgeConneX y grandes inversiones en la red eléctrica.

¿Qué desafío laboral afecta los cronogramas de los proyectos?

Un descenso del 20% en técnicos MEP certificados desde 2013 y una fuerza laboral envejecida aumentan los costos salariales y el riesgo en los cronogramas.

Última actualización de la página el: