Tamaño y Participación del Mercado de Juegos de Casino en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

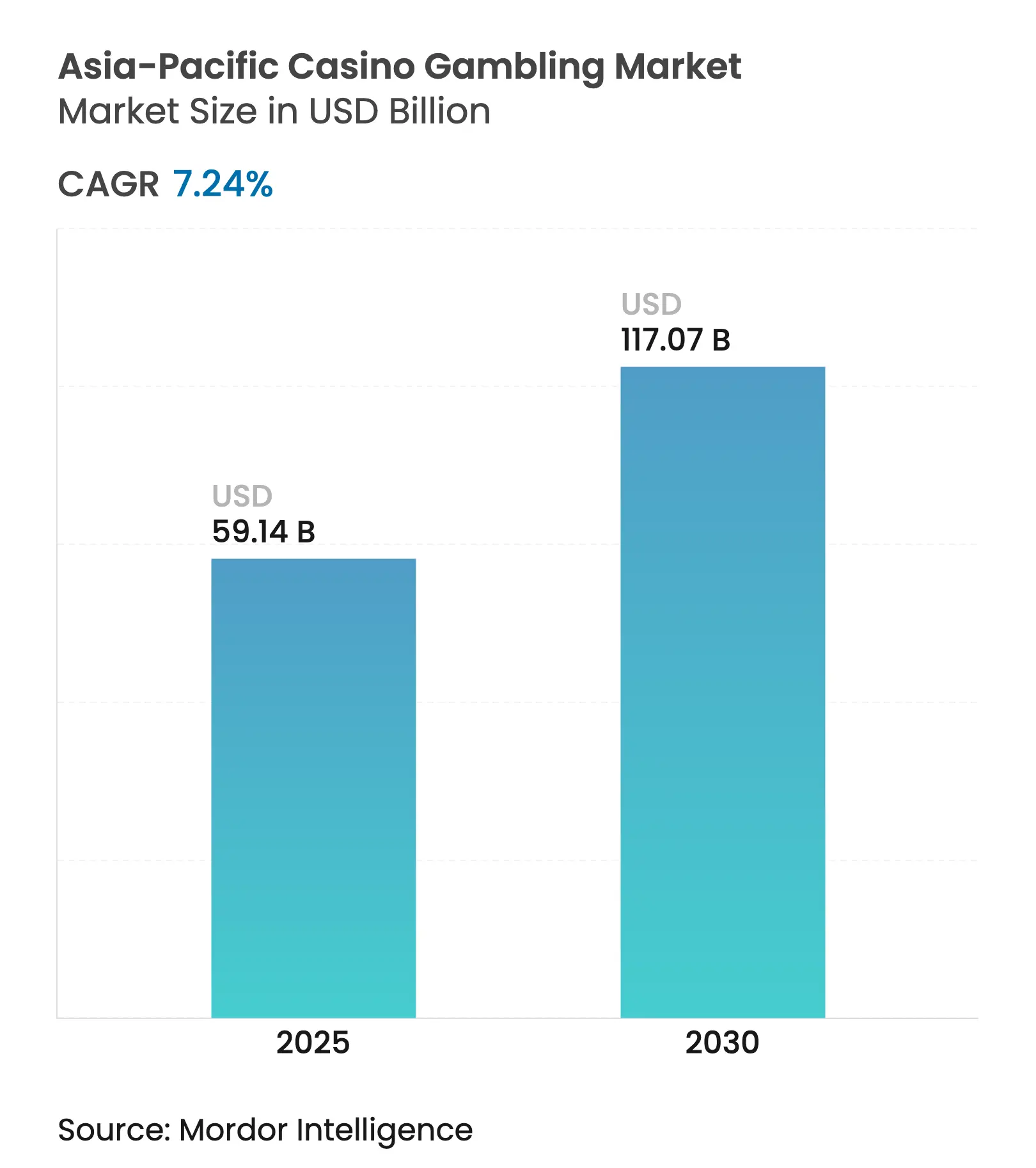

| Tamaño del Mercado (2025) | 59.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 117.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos de Casino en Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de juegos de casino en Asia-Pacífico alcanzó los 59,14 mil millones de USD en 2025 y se proyecta que se duplique hasta los 117,07 mil millones de USD en 2030, lo que refleja una CAGR prevista del 14,63% durante el período. El crecimiento está impulsado por la marcada recuperación pospandémica del turismo internacional, la implementación de legislación sobre complejos integrados (CI) en nuevas jurisdicciones y los constantes incrementos en los ingresos discrecionales en toda la región. Macao sigue siendo el ancla de los ingresos regionales, pero Japón, Tailandia y Corea del Sur están abriendo nuevas carteras de desarrollo que diversificarán la demanda al tiempo que intensificarán la competencia. Los operadores están pivotando hacia el segmento de clientes de masa premium, un cambio estratégico que favorece la expansión de márgenes y reduce la dependencia de modelos de negocio de junkets volátiles. Al mismo tiempo, las inversiones en tecnología, en particular la gestión de salas impulsada por inteligencia artificial y el análisis de clientes, están aumentando los rendimientos de las mesas y fortaleciendo los informes de cumplimiento normativo. El mercado de juegos de casino en Asia-Pacífico está, por tanto, preparado para mantener un impulso sostenido siempre que la claridad regulatoria avance al mismo ritmo que las necesidades de despliegue de capital [1]Ben Blaschke, "Fitch prevé un crecimiento del PIB de Macao del 6,90% en 2025 por una 'recuperación más lenta del turismo de juego'," GGRAsia, ggrasia.com.

Conclusiones Clave del Informe

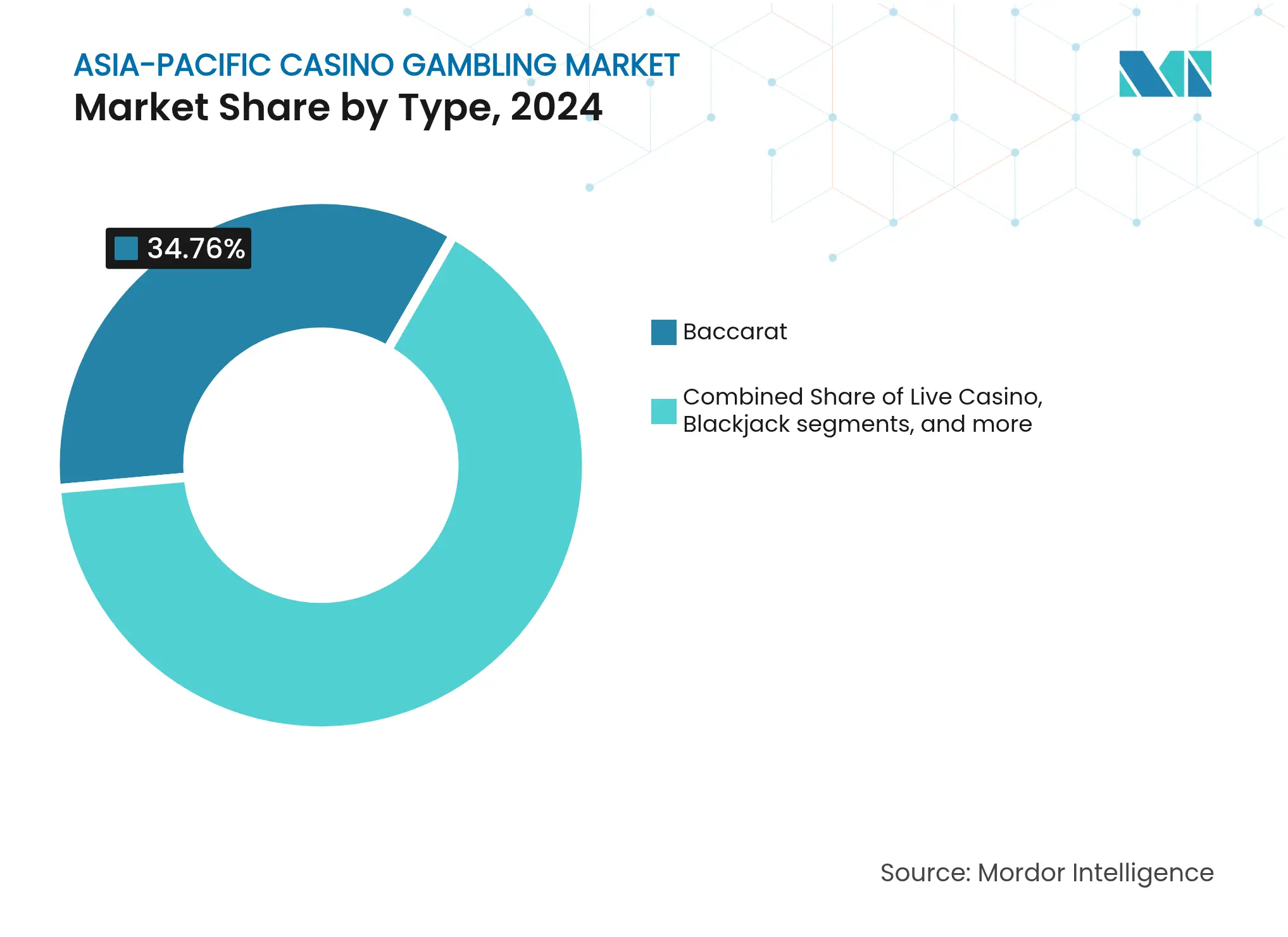

Por tipo de juego, el bacará lideró con el 34,76% de la participación del mercado de juegos de casino en Asia-Pacífico en 2024, mientras que se prevé que los juegos de casino en vivo se expandan a una CAGR del 11,16% hasta 2030.

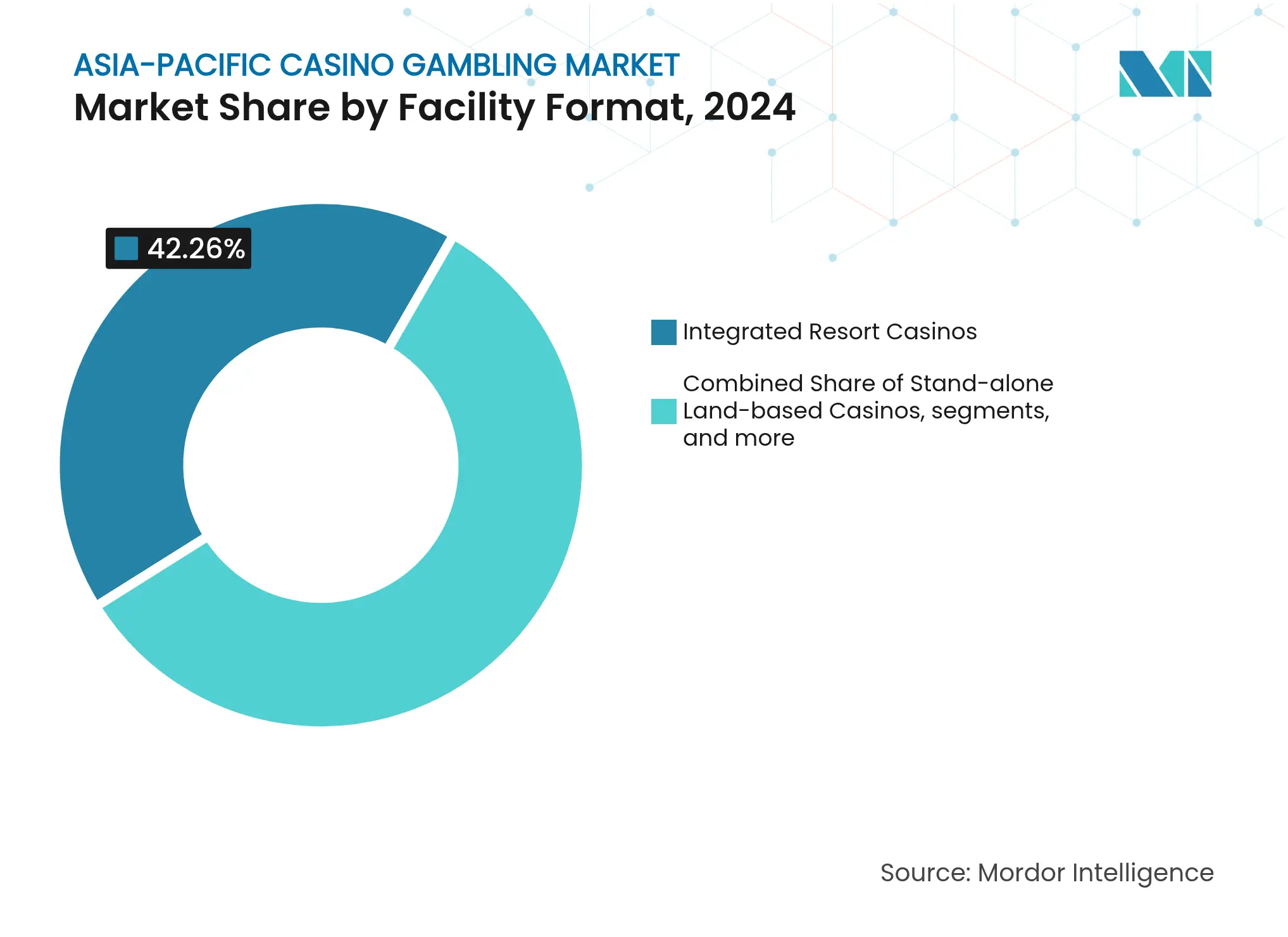

Por formato de instalación, los casinos en complejos integrados representaron el 42,26% del tamaño del mercado de juegos de casino en Asia-Pacífico en 2024 y avanzan a una CAGR del 10,18% hasta 2030.

Por estructura de propiedad, los operadores comerciales captaron el 65,27% de la participación del mercado de juegos de casino en Asia-Pacífico en 2024; las propiedades administradas por el Estado registran la CAGR proyectada más alta, del 9,33%, hasta 2030.

Por geografía, China concentró el 56,24% del tamaño del mercado de juegos de casino en Asia-Pacífico en 2024, mientras que se proyecta que Japón registre una CAGR del 14,24% entre 2025 y 2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Juegos de Casino en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación pospandémica de los flujos de turismo receptor | +3.2% | Núcleo de Asia-Pacífico, efecto secundario en Oriente Medio y África | Corto plazo (≤ 2 años) |

| Expansión de la legislación sobre casinos en complejos integrados | +2.8% | Japón, Tailandia, Corea del Sur | Mediano plazo (2-4 años) |

| Aumento de los ingresos disponibles y crecimiento de la clase media | +2.1% | Núcleo de Asia-Pacífico, mercados emergentes | Largo plazo (≥ 4 años) |

| Análisis de juegos de mesa mejorado con inteligencia artificial que impulsa los rendimientos | +1.4% | Global, liderazgo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Surgimiento del segmento de clientes de "masa premium" | +1.8% | Macao, Singapur, complejos integrados emergentes | Mediano plazo (2-4 años) |

| Convergencia con arenas de deportes electrónicos en el sitio | +0.9% | Global, demografía joven | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación Pospandémica del Turismo Receptor

Los flujos de visitantes internacionales se recuperaron más rápido de lo esperado, con el Consejo Mundial de Viajes y Turismo informando que las llegadas internacionales totales en Asia-Pacífico superaron los niveles de 2019 en el cuarto trimestre de 2024. Los operadores de casinos se beneficiaron de inmediato porque los huéspedes extranjeros generan un gasto en juego varias veces superior al de los clientes nacionales. Macao, por ejemplo, recuperó el 81% de sus ingresos por juego de 2019 para 2025, y los responsables de políticas proyectan que los mayores impuestos al turismo financiarán mejoras en salud pública e infraestructura. El Aeropuerto Changi de Singapur registró 62 millones de movimientos de pasajeros en 2025, reduciendo la brecha con su máximo prepandémico e impulsando tráfico incremental hacia Marina Bay Sands y Resorts World Sentosa. Japón registró un incremento del 11,60% en las llegadas internacionales tras su reapertura, sentando las bases para que el complejo integrado de Osaka aproveche los nuevos flujos turísticos cuando abra sus puertas en 2030. En toda Australia, la recuperación del turismo receptor se complementó con subvenciones de marketing a nivel estatal que amplificaron las visitas a Crown Melbourne y The Star Sydney. Por tanto, se espera que el impulso sostenido del turismo sustente la consistencia de los ingresos en el mercado de juegos de casino en Asia-Pacífico.

Expansión de la Legislación sobre Complejos Integrados

Los gobiernos de toda la región están liberalizando las leyes sobre casinos para catalizar los ingresos por turismo y crear multiplicadores de empleo. La Política Básica de Complejos Integrados de Japón aprobó una inversión de 8.600 millones de USD para el proyecto de Osaka, estipulando salvaguardias integrales de juego responsable y un umbral mínimo de ingresos no relacionados con el juego. El parlamento de Tailandia avanzó en un proyecto de ley que reserva cinco licencias para zonas económicas, cada una con un capital mínimo de 100.000 millones de THB (2.800 millones de USD), con al menos el 30% proveniente de instalaciones no relacionadas con el juego. Corea del Sur aumentó las licencias exclusivas para extranjeros fuera de Jeju para diversificar el turismo regional y reducir la dependencia del casino en la demanda VIP china. Los marcos legislativos de complejos integrados ofrecen concesiones predecibles de 20 años, lo que permite a los operadores obtener financiación a largo plazo con menores diferenciales. La naturaleza intensiva en capital del desarrollo de complejos integrados también crea altas barreras de entrada que protegen a los operadores establecidos al tiempo que elevan los estándares de calidad de las propiedades en el mercado de juegos de casino en Asia-Pacífico.

Aumento de los Ingresos Disponibles

El Banco Asiático de Desarrollo proyecta que 352 millones de nuevos consumidores de clase media surgirán en toda la región antes de 2034, impulsando el gasto discrecional en entretenimiento y viajes. India ya superó los 400 millones de pasajeros aéreos domésticos en 2025, un incremento del 21% respecto a los niveles de 2019, lo que apoya los establecimientos en tierra y en alta mar de Goa y Sikkim. El ingreso medio de los hogares urbanos de China alcanzó los 79.000 CNY en 2024 (12.400 USD), sustentando el crecimiento de las visitas de masa premium a Macao y Singapur. El aumento de los salarios también remodela las expectativas de los consumidores: los huéspedes demandan gastronomía, comercio minorista y entretenimiento de lujo, lo que lleva a los operadores a ampliar sus instalaciones no relacionadas con el juego hasta más del 60% de los ingresos de la propiedad. Este giro en el consumo coincide con la ambición de los gobiernos de trasladar los ingresos de los casinos desde las salas VIP de alta tributación hacia ingresos de mercado masivo más estables. En consecuencia, la expansión sostenida de los ingresos sigue siendo un impulsor estructural del mercado de juegos de casino en Asia-Pacífico.

Análisis de Juegos de Mesa Mejorado con Inteligencia Artificial

Los seis concesionarios de Macao implementaron fichas con identificación por radiofrecuencia (RFID) y cámaras de visión artificial para 2024, lo que permite el seguimiento de jugadores en tiempo real y la optimización automatizada de probabilidades. Los primeros adoptantes reportan ganancias del 6-8% en las tasas de retención de mesas, con un incremento marginal del EBITDA que compensa el aumento de los costos laborales y de cumplimiento normativo. Los algoritmos de inteligencia artificial integran el reconocimiento facial que satisface los protocolos actualizados contra el lavado de dinero y al mismo tiempo acelera la incorporación de clientes. Los sistemas dinámicos de programación de croupiers reducen el tiempo de inactividad en un 12% en propiedades como Galaxy Macau, mientras que el mantenimiento predictivo prolonga la vida útil de los equipos. En paralelo, los motores de marketing impulsados por inteligencia artificial generan ofertas personalizadas que aumentan la frecuencia de visitas entre los jugadores de masa premium. A medida que los operadores más pequeños sigan el ejemplo para evitar rezagarse en la competencia, los ciclos de inversión en bienes de capital se intensificarán, pero generarán eficiencias operativas que respaldan los márgenes a largo plazo del mercado de juegos de casino en Asia-Pacífico[2]Equipo de Medios de AUSTRAC, "AUSTRAC acepta compromiso ejecutable de Crown Melbourne," AUSTRAC, austrac.gov.au.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento estricto contra el lavado de dinero | -1.8% | Macao, Australia | Corto plazo (≤ 2 años) |

| Amenaza de sustitución por el juego en línea | -1.2% | A nivel regional | Mediano plazo (2-4 años) |

| Restricciones de visado para croupiers/crupieres extranjeros | −1.5 % | Macao, Singapur, Filipinas, Australia | Corto a mediano plazo (1-3 años) |

| Reducción de la asignación de capital impulsada por criterios ESG | −2.0 % | Asia-Pacífico (especialmente Australia, Japón, Singapur) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Estricto contra el Lavado de Dinero

AUSTRAC impuso sanciones agregadas superiores a 517 millones de AUD (343 millones de USD) a Crown Resorts y SkyCity entre 2024 y 2025 por deficiencias en el mantenimiento de registros, lo que provocó un aumento regional en el gasto en cumplimiento normativo. La Oficina de Inspección y Coordinación de Juegos de Macao exige ahora la verificación diaria del origen de los fondos para transacciones superiores a 500.000 MOP (62.050 USD), lo que obliga a los operadores a ampliar el personal de conocimiento del cliente e invertir en plataformas de tecnología regulatoria. El gasto incremental en cumplimiento añade entre 200 y 300 puntos básicos a los márgenes operativos de las grandes propiedades, mientras que los establecimientos más pequeños soportan cargas de costos fijos desproporcionadas. Los regímenes de divulgación mejorados también alargan los tiempos de incorporación, lo que en ocasiones desincentiva a los clientes de alto valor. Aunque el análisis avanzado mitiga las cargas de trabajo manuales, el exceso de costos a corto plazo modera la trayectoria de beneficios del mercado de juegos de casino en Asia-Pacífico. Sin embargo, a mediano plazo, un cumplimiento riguroso podría aumentar la confianza de los inversores y respaldar las entradas de capital en los mercados en proceso de liberalización.

Amenaza de Sustitución por el Juego en Línea

Los confinamientos aceleraron la migración de usuarios hacia casas de apuestas deportivas móviles y plataformas de casino en línea que ofrecen apuestas mínimas más bajas y disponibilidad permanente. Tras la reapertura, muchos jugadores ocasionales continúan participando digitalmente, en particular en mercados con marcos en línea maduros como Australia, Filipinas y partes de India. Los operadores terrestres respondieron lanzando mesas con croupiers en transmisión en vivo y extensiones de fidelización basadas en aplicaciones, aunque las prohibiciones regulatorias restringen las ofertas de casino en línea completas en Macao y Singapur. Los grupos demográficos más jóvenes prefieren experiencias gamificadas, lo que representa un desafío demográfico para los operadores de establecimientos físicos que dependen de los juegos de mesa tradicionales. Si bien las estrategias omnicanal crean oportunidades de retención, el ritmo promocional implacable de las plataformas móviles amenaza con desviar el gasto incremental, limitando el potencial alcista del mercado de juegos de casino en Asia-Pacífico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Juego: El Casino en Vivo Acelera la Convergencia Digital

El bacará generó el 34,76% de la participación del mercado de juegos de casino en Asia-Pacífico en 2024, lo que subraya su resonancia cultural y su atractivo para los clientes de masa premium. Sin embargo, se proyecta que los juegos de casino en vivo registren una CAGR del 11,16% hasta 2030, convirtiéndolos en el segmento de mayor crecimiento dentro del mercado de juegos de casino en Asia-Pacífico. Los operadores despliegan transmisiones de estudio de alta calidad con múltiples ángulos de cámara e indicaciones de croupier asistidas por inteligencia artificial, difuminando las fronteras entre el juego en línea y el presencial. Las tragamonedas mantuvieron una participación en los ingresos del 28,71% y se beneficiaron de redes de jackpots progresivos que elevan los premios principales y atraen a visitantes ocasionales. El póker contribuyó con el 12,52% del total de apuestas, ya que los torneos televisados y los respaldos de influenciadores ampliaron su atractivo entre los jugadores más jóvenes. El blackjack y otras mesas clásicas siguen siendo elementos básicos, pero enfrentan presión sobre su participación a medida que el espacio en el piso se reasigna hacia juegos de mayor rendimiento. Dado que la tecnología de casino en vivo captura datos similares a las plataformas en línea, los operadores pueden ejecutar campañas de marketing más detalladas que profundizan la participación de la cartera en todos los niveles de jugadores.

El dominio histórico del bacará se debe a los bajos márgenes de la casa y a la familiaridad cultural, en particular entre los clientes chinos, coreanos y vietnamitas. Sin embargo, sus perspectivas de crecimiento dependen de convertir el juego VIP de junkets en ingresos de masa premium, una transición ya visible en propiedades como Wynn Macau. La escalabilidad del casino en vivo permite a los operadores llegar a jugadores en el extranjero sujetos a restricciones de viaje, desbloqueando ingresos incrementales sin inversión de capital proporcional. El aumento de la participación femenina y la demanda de experiencias socialmente inmersivas respaldan aún más la expansión del segmento. A medida que las herramientas de inteligencia artificial analizan los patrones de apuestas, los casinos pueden ajustar dinámicamente las ofertas de apuestas secundarias y los mínimos para estabilizar los márgenes. En consecuencia, la innovación en el casino en vivo está preparada para remodelar las carteras de productos y reforzar la trayectoria del tamaño del mercado de juegos de casino en Asia-Pacífico durante el horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Instalación: Los Complejos Integrados Redefinen el Atractivo como Destino

Los complejos integrados captaron el 42,26% del tamaño del mercado de juegos de casino en Asia-Pacífico en 2024 y se espera que se expandan a una CAGR del 10,18% hasta 2030. Su arquitectura de ingresos múltiples que abarca juego, hoteles, restauración y bebidas, comercio minorista y reuniones, incentivos, conferencias y exposiciones genera mayores retornos sobre el capital invertido y mitiga el riesgo regulatorio al diluir la dependencia exclusiva del juego. Los casinos terrestres independientes mantuvieron una participación del 29,40%, pero se enfrentan a brechas en las comodidades que limitan el tiempo de permanencia y el gasto secundario. Los casinos en cruceros representaron el 11% de los ingresos regionales, impulsados por la restauración de itinerarios de Asia a Asia y el lanzamiento de cubiertas de juego de propósito específico en nuevos buques. Los barcos fluviales y los racinos juntos representaron menos del 7% de las apuestas, operando principalmente en nichos regulados dentro de India y Australia.

Los ciclos de desarrollo de complejos integrados están prolongando la vida útil de las propiedades: Marina Bay Sands derivó más del 60% de sus ingresos de 2024 de fuentes no relacionadas con el juego, validando el modelo para los responsables de políticas que buscan la diversificación económica [3]Las Vegas Sands Corporation, "Informe Anual 2024," sands.com. El proyecto de 8.600 millones de USD del complejo integrado de Osaka cuenta con 2.500 habitaciones de hotel, 43.000 m² de comercio minorista y una instalación de reuniones, incentivos, conferencias y exposiciones de 74.000 m², lo que ilustra la escala de capital ahora típica de los proyectos emblemáticos. Los casinos en cruceros aprovechan los paquetes de comercio minorista libre de impuestos y entretenimiento para ofrecer rendimientos combinados comparables a los de parcelas terrestres de tamaño mediano, aunque con mayores costos de combustible y logística. En el futuro, las expansiones de complejos integrados en Manila, Incheon y Gold Coast ampliarán la oferta regional, pero también elevarán los estándares de calidad, obligando a los operadores independientes tradicionales a acelerar las renovaciones o considerar alianzas estratégicas. La consolidación resultante debería respaldar tasas de ocupación equilibradas y rentabilidad en el mercado de juegos de casino en Asia-Pacífico.

Por Estructura de Propiedad: Los Operadores Comerciales Mantienen el Impulso de Capital

Los modelos de propiedad comercial dominaron con el 65,27% de la participación del mercado de juegos de casino en Asia-Pacífico en 2024 y están preparados para crecer a una CAGR del 9,33% hasta 2030. Su condición de empresas cotizadas en bolsa les proporciona un acceso más fácil a los mercados globales de deuda y capital, financiando carteras de complejos integrados de varios miles de millones de dólares. Los establecimientos administrados por el Estado mantuvieron una participación del 24%, limitados por consideraciones políticas y ciclos de toma de decisiones más lentos que dificultan la modernización rápida. Las operaciones tribales e indígenas, principalmente en Australia, Nueva Zelanda y jurisdicciones de las Islas del Pacífico, representaron aproximadamente el 9% de los ingresos totales, con un alcance limitado para expandirse más allá de sus geografías tradicionales. Las organizaciones cooperativas o benéficas ocuparon el nicho restante, principalmente en salas de bingo localizadas y salas de juego de apuestas bajas.

El sector comercial lidera la adopción tecnológica porque la presión de los accionistas prioriza la expansión de los márgenes operativos. MGM Resorts, por ejemplo, asignó 400 millones de USD a iniciativas de inteligencia artificial y digitales en su cartera asiática en 2025, esperando un horizonte de recuperación de la inversión de dos años. Por el contrario, las entidades estatales a menudo destinan las ganancias a programas sociales, priorizando el empleo sobre el beneficio, lo que ralentiza los ciclos de reinversión. Los operadores tribales enfrentan exenciones regulatorias únicas, pero lidian con poblaciones de captación más pequeñas, aunque algunos, como SkyCity Darwin, buscan contratos de gestión en mercados adyacentes para diversificar su exposición. La liberalización del mercado en Tailandia y Japón favorece a los licitadores comerciales con trayectorias internacionales, lo que sugiere que el dominio comercial dentro del mercado de juegos de casino en Asia-Pacífico continuará ampliándose.

Análisis Geográfico

China representó el 56,24% de los ingresos regionales en 2024 gracias al estatus de Macao como el mayor centro de casinos del mundo, aunque su participación está disminuyendo gradualmente a medida que otras jurisdicciones ingresan al campo. Se prevé que Japón registre una CAGR del 14,24% hasta 2030, impulsada por la apertura del complejo integrado de Osaka a finales de la década y un impulso turístico nacional coordinado que apunta a 60 millones de visitantes internacionales para 2030. Australia aseguró el 14,10% de las apuestas de 2024, beneficiándose de la demanda de viajes reprimida y la gradual reactivación de los flujos de estudiantes internacionales, que impulsaron los ingresos auxiliares de hospitalidad. Corea del Sur contribuyó con un crecimiento anualizado del 11,30% a medida que las licencias exclusivas para extranjeros en Incheon y Jeju captaron la demanda excedente del ecosistema de junkets restringido de Macao. En conjunto, el Sudeste Asiático, incluidos Filipinas, Malasia, Vietnam y Camboya, aportó el 11,90% del gasto y demuestra un fuerte potencial alcista a medida que los aeropuertos amplían su capacidad y los gobiernos introducen regímenes favorables a la inversión.

India registró una CAGR del 13,70% sobre una base pequeña, lo que refleja los constantes flujos de visitantes a los casinos en alta mar de Goa y las propiedades terrestres de Sikkim, a pesar de la falta de claridad legal. Vietnam suspendió su piloto de admisión de residentes locales en Phu Quoc en enero de 2025, lo que subraya la imprevisibilidad regulatoria y explica por qué algunos operadores internacionales dudan en comprometer inversiones a gran escala [4]Yogonet International, "Vietnam pone fin al ensayo de casino para residentes locales en Corona Resort de Phu Quoc," yogonet.com. Las audiencias parlamentarias de Tailandia sobre la legalización de los casinos y la expansión de Genting Highlands en Malasia apuntan a adiciones significativas de oferta que podrían remodelar los flujos turísticos. Como resultado, la diversificación geográfica se está convirtiendo en una cobertura fundamental contra los shocks de política o macroeconómicos para las empresas que buscan un crecimiento sostenido dentro del mercado de juegos de casino en Asia-Pacífico.

Panorama Competitivo

El mercado de juegos de casino en Asia-Pacífico se caracteriza por una concentración moderada, con un puñado de operadores líderes que dominan el panorama. Esto ha dado lugar a una estructura oligopólica que combina escala operativa con una intensidad competitiva manejable. Los principales actores como Galaxy Entertainment Group y Las Vegas Sands mantienen una fuerte presencia en Macao y Singapur, reforzando su liderazgo en el mercado. En contraste, los mercados emergentes siguen siendo más fragmentados, ofreciendo espacio para operadores regionales y nuevos participantes. El enfoque estratégico predominante incluye el desarrollo de complejos integrados, la orientación hacia segmentos de masa premium y la aceleración de la adopción tecnológica para optimizar las operaciones y mejorar la experiencia del cliente.

Están surgiendo oportunidades en espacios no explotados en ciudades secundarias de India, el Sudeste Asiático y mercados incipientes como Japón y Tailandia, donde los entornos regulatorios se están adaptando gradualmente para acomodar el desarrollo de casinos. Los operadores están explorando activamente estas regiones, buscando ventajas de primer movimiento en jurisdicciones con demanda no satisfecha. Mientras tanto, la tecnología se ha convertido en un diferenciador crucial, con operadores con sede en Macao que integran análisis avanzados como RFID e inteligencia artificial para optimizar el rendimiento de los juegos de mesa y garantizar el cumplimiento normativo. La ventaja competitiva recae cada vez más en quienes son capaces de aprovechar los conocimientos basados en datos e invertir en transformación digital. Estas innovaciones no solo mejoran la eficiencia operativa, sino que también satisfacen las crecientes expectativas regulatorias.

El auge del juego en línea durante los confinamientos de la pandemia introdujo un cambio disruptivo que continúa influyendo en la dinámica del mercado. Las plataformas digitales retuvieron grandes bases de clientes tras la pandemia de COVID-19, lo que obligó a los operadores tradicionales a expandirse hacia modelos omnicanal y formatos de casino en vivo. Los deportes electrónicos también están ganando terreno, ofreciendo a los casinos nuevas formas de atraer a audiencias más jóvenes a través de torneos interactivos y experiencias de entretenimiento. El cumplimiento normativo sigue siendo un desafío crítico, en particular en torno a las regulaciones contra el lavado de dinero, donde los operadores más grandes obtienen ventaja a través de sólidos sistemas de gestión de riesgos. Las sanciones impuestas a las empresas no conformes subrayan la creciente presión regulatoria y la importancia de la infraestructura de cumplimiento como activo competitivo.

Líderes de la Industria de Juegos de Casino en Asia-Pacífico

Galaxy Entertainment Group

Las Vegas Sands Corp (Sands China, Marina Bay Sands)

MGM China Holdings

Genting Berhad

Melco Resorts & Entertainment

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Melco International confirmó que City of Dreams Sri Lanka sigue en camino para su apertura en el tercer trimestre de 2025, con el complejo integrado de 1.000 millones de USD representando la expansión de la empresa hacia los mercados del sur de Asia y contando con una licencia de casino de 20 años otorgada por las autoridades de Sri Lanka.

- Abril de 2025: International Entertainment Corp. anunció una inversión de entre 1.000 y 1.200 millones de USD para ampliar su complejo hotelero-casino en Manila, con planes de aumentar las mesas de juego de 80 a más de 110 y las tragamonedas de 500 a más de 920, al tiempo que amplía las habitaciones de hotel de 200 a 800.

- Abril de 2025: Suntrust Resort Holdings recaudó 154 millones de USD en bonos convertibles para financiar la apertura del complejo integrado Westside City en el cuarto trimestre de 2025 en Parañaque, Filipinas, con 450 habitaciones de hotel, 400 mesas de juego y 1.200 tragamonedas.

- Marzo de 2025: SJM Holdings anunció planes de expansión para Grand Lisboa Palace, incluyendo una Garden House de 2.000 m² y un Grand Hall de 2.900 m² para aumentar la capacidad de organización de eventos, al tiempo que incrementa el inventario de habitaciones del Grand Lisboa en el centro en más de un 10%.

Alcance del Informe del Mercado de Juegos de Casino en Asia-Pacífico

Un casino es un establecimiento para ciertos tipos de juego de azar. Los casinos suelen construirse cerca o en combinación con hoteles, complejos turísticos, restaurantes, tiendas minoristas, cruceros y otras atracciones turísticas. Este informe tiene como objetivo proporcionar un análisis detallado del mercado de juegos de casino en Asia-Pacífico. Se centra en la dinámica del mercado, las tendencias emergentes en los segmentos y mercados regionales, y los conocimientos sobre los distintos tipos de productos y aplicaciones. Asimismo, analiza los actores clave y el panorama competitivo.

El mercado de juegos de casino en Asia-Pacífico está segmentado por tipo (casino en vivo, bacará, blackjack, póker, tragamonedas y otros juegos de casino), por aplicación (en línea o presencial) y por geografía (China, India, Australia, Japón, Corea del Sur y el resto de Asia-Pacífico).

El informe ofrece el tamaño del mercado y los valores en USD durante el período de previsión para los segmentos anteriores.

| Casino en Vivo |

| Bacará |

| Blackjack |

| Póker |

| Tragamonedas |

| Otros Juegos de Casino |

| Casinos en Complejos Integrados |

| Casinos Terrestres Independientes |

| Casinos en Barcos Fluviales |

| Casinos en Cruceros |

| Racinos |

| Comercial |

| Tribal / Indígena |

| Administrado por el Estado |

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | Singapur | |

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| Por Tipo | Casino en Vivo | ||

| Bacará | |||

| Blackjack | |||

| Póker | |||

| Tragamonedas | |||

| Otros Juegos de Casino | |||

| Por Formato de Instalación | Casinos en Complejos Integrados | ||

| Casinos Terrestres Independientes | |||

| Casinos en Barcos Fluviales | |||

| Casinos en Cruceros | |||

| Racinos | |||

| Por Estructura de Propiedad | Comercial | ||

| Tribal / Indígena | |||

| Administrado por el Estado | |||

| Por Geografía | Asia-Pacífico | India | |

| China | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Sudeste Asiático | Singapur | ||

| Malasia | |||

| Tailandia | |||

| Indonesia | |||

| Vietnam | |||

| Filipinas | |||

| Resto de Asia-Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y la CAGR proyectada del mercado de juegos de casino?

El tamaño del mercado de juegos de casino es de 315,62 mil millones de USD en 2025 y se prevé que crezca a una CAGR del 11,38% hasta alcanzar los 541,09 mil millones de USD en 2030.

¿Qué región tiene la mayor participación en el juego de casino a nivel mundial?

Asia-Pacífico lidera con el 34,74% de la participación del mercado de juegos de casino en 2024, impulsado por la recuperación de Macao y los nuevos proyectos de complejos turísticos en el Sudeste Asiático.

¿Qué tipo de juego se expande más rápidamente?

El Casino en Vivo es el tipo de juego de mayor crecimiento, avanzando a una CAGR del 9,49% hasta 2030 debido a la creciente demanda de juego interactivo orientado a la habilidad.

¿Cómo influyen los complejos integrados en la economía del mercado?

Los Casinos en Complejos Integrados combinan el juego con hoteles, comercio minorista y entretenimiento, captando el 44,75% de la participación de mercado en 2024 y protegiendo a los operadores de la volatilidad de los impuestos al juego.

¿Por qué son importantes los sistemas sin efectivo con RFID para los casinos?

Los sistemas sin efectivo habilitados con RFID aumentan los ingresos por cliente hasta en un 25% y reducen los costos de cumplimiento al automatizar los informes contra el lavado de dinero, otorgando a los adoptantes una clara ventaja en rentabilidad.

Última actualización de la página el: