Tamaño y Cuota del Mercado de Viajes en Línea de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

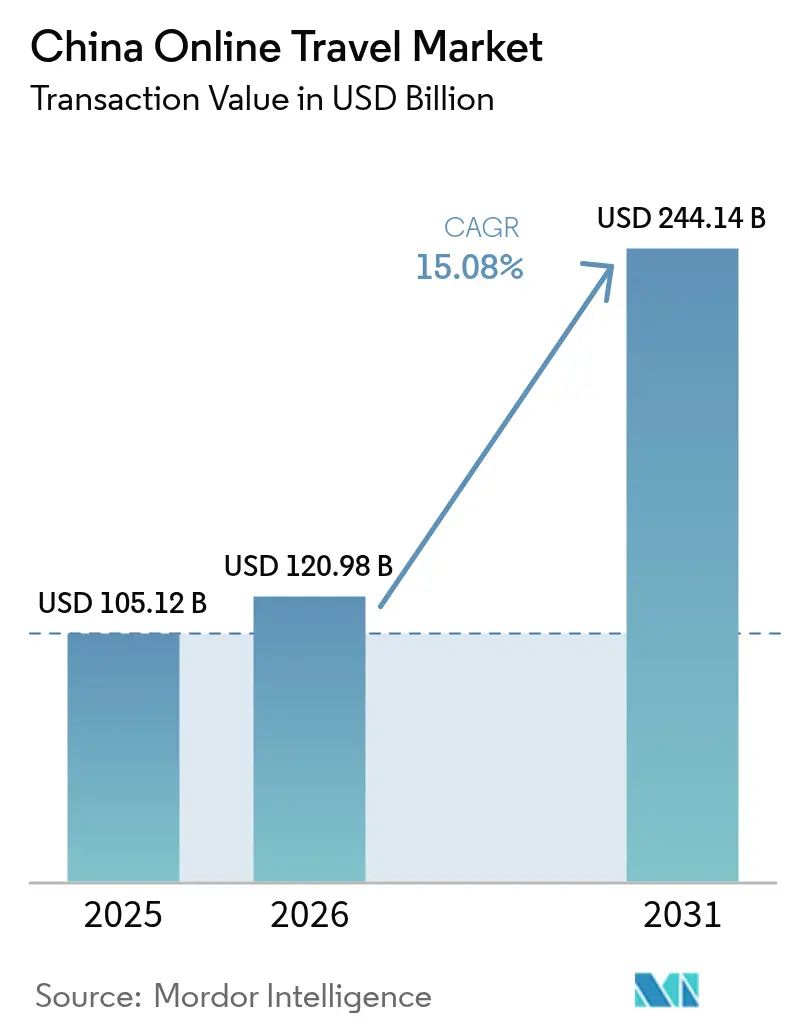

| Tamaño del mercado en el año base (2025) | 105.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 120.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 244.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.08% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Viajes en Línea de China por Mordor Intelligence

El tamaño del mercado de viajes en línea de China fue valorado en USD 105.120 millones en 2025 y se estima que crecerá desde USD 120.980 millones en 2026 hasta alcanzar USD 244.140 millones en 2031, a una CAGR del 15,08% durante el período de previsión (2026-2031). El aumento de la alfabetización digital, un giro nacional hacia el comercio móvil y las políticas de turismo favorables mantienen colectivamente una pronunciada curva de crecimiento. Las ciudades de nivel 3 a nivel 5, donde los viajeros primerizos realizan transacciones casi en su totalidad a través de superaplicaciones, añaden un nuevo impulso. Las agencias de viajes en línea (OTA) consolidadas refuerzan sus posiciones mediante personalización impulsada por inteligencia artificial, precios dinámicos y ofertas de estilo de vida integradas que aumentan la fidelización de los usuarios. La flexibilización de los regímenes de visados y la ampliación de la capacidad aérea desbloquean la demanda de viajes al exterior, mientras que el turismo nacional se beneficia de la conectividad ferroviaria de alta velocidad y de las mejoras de destinos financiadas por el gobierno.

Conclusiones Clave del Informe

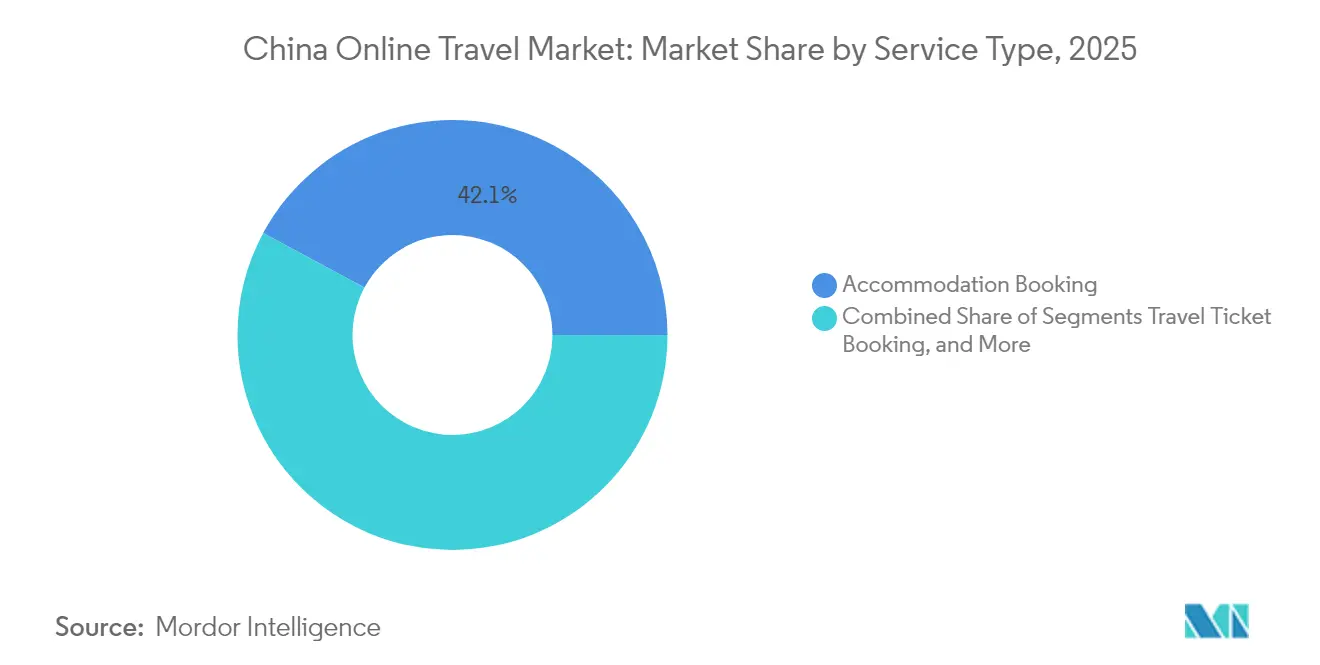

- Por tipo de servicio, la reserva de alojamiento lideró con el 42,14% de la cuota del mercado de viajes en línea de China en 2025; se prevé que la reserva de paquetes vacacionales avance a una CAGR del 16,61% hasta 2031.

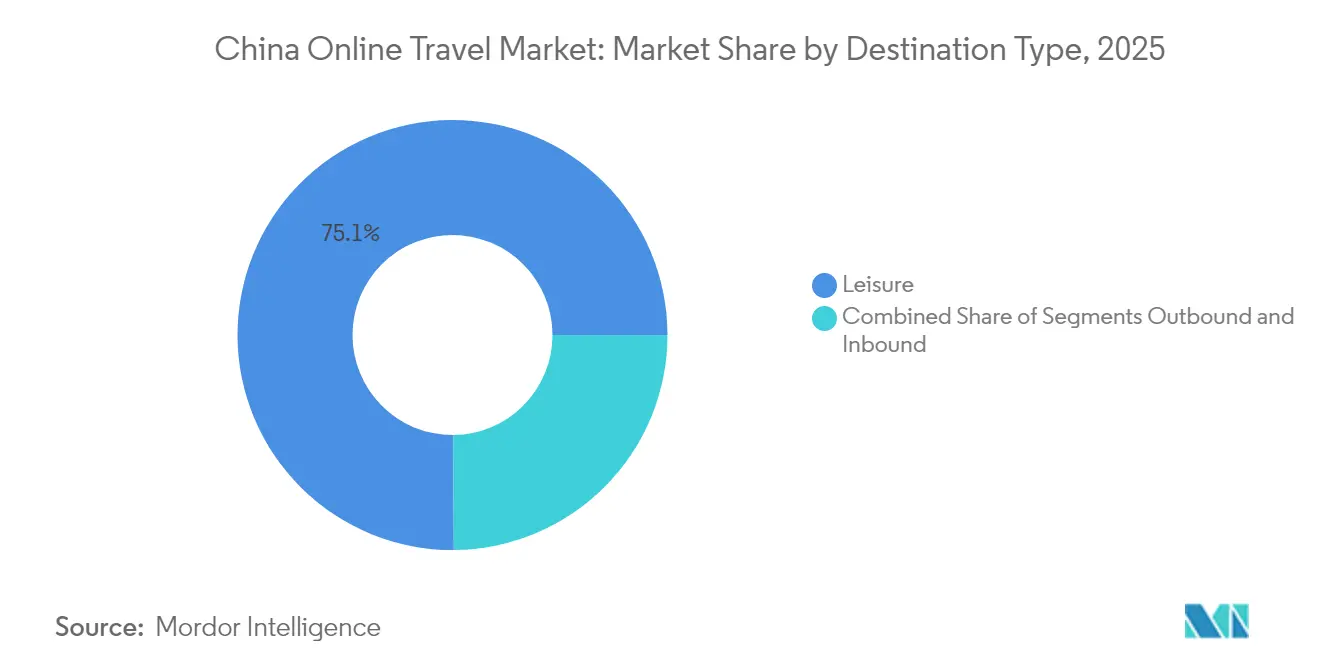

- Por tipo de viajero, los viajeros de ocio representaron el 75,10% del mercado de viajes en línea de China en 2025, mientras que los viajes de negocios están previstos para crecer a una CAGR del 12,41%.

- Por modo de reserva, las OTA y los agentes de viajes concentraron una cuota del 68,10% del mercado de viajes en línea de China en 2025, mientras que la reserva directa con el proveedor está en camino de alcanzar una CAGR del 17,32%.

- Por tipo de destino, los viajes nacionales representaron el 80,05% del tamaño del mercado de viajes en línea de China en 2025, y los viajes al exterior están preparados para acelerarse a una CAGR del 20,15%.

- Por grupo de edad, los millennials representaron el 45,52% del mercado de viajes en línea de China en 2025, y se proyecta que la Generación Z se expanda a una CAGR del 17,65%.

- Por región, China Oriental ostenta la mayor cuota de mercado, aproximadamente el 37,62%, y el Suroeste de China se expande a una CAGR del 7,32% hasta 2031.

- Los cinco principales actores son Trip.com Group, Meituan-Dianping, Tongcheng-Elong, Qunar.com y Fliggy, que en conjunto concentran una cuota de mercado significativa en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Viajes en Línea de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Penetración de Internet y Teléfonos Inteligentes | +3.2% | Nacional, con mayor impacto en ciudades de nivel 3-5 | Corto plazo (≤ 2 años) |

| Apoyo Gubernamental al Turismo Nacional | +2.8% | Nacional, con énfasis en destinos culturales e históricos | Mediano plazo (2-4 años) |

| Dominio de las Superaplicaciones y Plataformas de Viajes | +2.5% | Nacional, con mayor adopción en ciudades de nivel 1-2 | Mediano plazo (2-4 años) |

| Crecimiento de la Clase Media y de la Renta Disponible | +2.1% | Nacional, con concentración en las regiones costeras orientales | Largo plazo (≥ 4 años) |

| Expansión del Ferrocarril de Alta Velocidad y los Vuelos Nacionales | +1.8% | Nacional, conectando regiones anteriormente aisladas | Mediano plazo (2-4 años) |

| Fuerte Recuperación de los Viajes en Grupo e Independientes | +1.5% | Nacional, con énfasis en los destinos turísticos más populares | Corto plazo (≤ 2 años) |

| Personalización Impulsada por Inteligencia Artificial y Precios Dinámicos | +1.2% | Nacional, con mayor implementación en ciudades de nivel 1-2 | Mediano plazo (2-4 años) |

| Crecimiento de Viajeros de Ciudades de Nivel 2 y Nivel 3 | +0.9% | Provincias del Centro y del Oeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Penetración de Internet y Teléfonos Inteligentes

Las suscripciones a teléfonos inteligentes superan ahora los 1.700 millones, y la cobertura 5G es prácticamente universal. Esta conectividad elimina las barreras físicas para la reserva, especialmente en ciudades más pequeñas donde las agencias físicas eran escasas. Las billeteras móviles omnipresentes como Alipay y WeChat Pay reducen los tiempos de pago a segundos, incluso para los viajeros primerizos. Las cohortes más jóvenes convierten esa comodidad en escapadas espontáneas de fin de semana, mientras que las plataformas recopilan datos de flujo de clics para perfeccionar las recomendaciones en tiempo real. El ciclo virtuoso de mayor acceso, mejor personalización y pago simplificado mantiene al mercado de viajes en línea de China en una pronunciada curva de adopción.

Apoyo Gubernamental al Turismo Nacional

El plan trienal de turismo cultural de Pekín estableció el 19 de mayo como el Día del Turismo de China y combina concesiones fiscales con cupones de viaje subsidiados por bancos para estimular los viajes locales. Los gobiernos provinciales replican el modelo con festivales de temática patrimonial y subsidios de transporte que elevan la ocupación hotelera entre semana. La claridad de las políticas reduce el riesgo para los operadores, lo que impulsa una inversión sostenida en sistemas de reservas basados en la nube y análisis de datos. Al vincular directamente los subsidios a las transacciones digitales, las autoridades canalizan el tráfico incremental hacia las plataformas en línea, reforzando el cambio estructural que aleja a los usuarios de los canales presenciales.

Los Miniprogramas de WeChat, los Servicios de Vida de Alipay y Meituan unifican mensajería, pagos y reservas en un único flujo de usuario. La vinculación de puntos de fidelización a las compras diarias de café y a los asientos de vuelo aumenta el potencial de venta cruzada. Los feeds sociales integrados permiten a los viajeros elaborar itinerarios de forma colaborativa, incorporando la validación entre pares dentro del proceso de compra. Para las plataformas, ese ecosistema eleva los costes de cambio y protege los márgenes frente a los nuevos competidores. La arquitectura de superaplicación también sustenta la búsqueda por voz y la venta de entradas mediante código QR, comprimiendo el recorrido desde la inspiración hasta la transacción en cuestión de minutos.

La renta disponible per cápita en las zonas urbanas alcanzó los USD 7.700 en 2025, y casi el 60% de los hogares pertenece ahora al segmento de ingresos medios-altos. Este segmento demográfico busca mejoras de calidad, pasando de hoteles económicos a propiedades boutique de diseño y tours en grupos pequeños y curados. La elasticidad del gasto permite a las OTA incluir seguros, acceso a salas VIP y actividades en el destino, elevando el valor medio de los pedidos. La tendencia es especialmente visible a lo largo de la costa oriental, pero ciudades del interior como Chengdu y Xi'an registran incrementos de dos dígitos en las reservas de paquetes premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Medidas Regulatorias contra la Tecnología y los Datos | -1.9% | Nacional, con énfasis en los principales centros tecnológicos | Mediano plazo (2-4 años) |

| Incertidumbre Económica y Cautela del Consumidor | -1.7% | Nacional, con mayor impacto en las ciudades de nivel 1 | Corto plazo (≤ 2 años) |

| Competencia de los Canales Presenciales y Directos | -1.4% | Nacional, con énfasis en las zonas turísticas tradicionales | Mediano plazo (2-4 años) |

| Aumento de los Costes de Captación de Clientes | -1.2% | Nacional, con mayor impacto en los mercados saturados | Mediano plazo (2-4 años) |

| Dependencia Excesiva del Turismo Nacional | -1.0% | Nacional, afectando especialmente a las ciudades de entrada internacional | Largo plazo (≥ 4 años) |

| Perturbaciones por Riesgos de Salud Pública o Geopolíticos | -0.8% | Global, con impactos regionales variables | Corto plazo (≤ 2 años) |

| Elevadas Comisiones de las Plataformas | -0.7% | Nacional, afectando a los proveedores de servicios más pequeños | Mediano plazo (2-4 años) |

| Fragmentación de las Preferencias de los Usuarios | -0.5% | Nacional, con mayor impacto en los segmentos demográficos más jóvenes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Medidas Regulatorias contra la Tecnología y los Datos

Las Disposiciones sobre Flujo Transfronterizo de Datos exigen evaluaciones de seguridad para los datos salientes considerados sensibles, lo que obliga a las OTA a localizar servidores e implementar cifrado. Los gastos de cumplimiento erosionan los márgenes de los actores más pequeños y ralentizan el lanzamiento de nuevas funcionalidades. Sin embargo, las directrices clarificadas también están reduciendo las zonas grises, permitiendo a los operadores consolidados con mayor capital incorporar modelos de inteligencia artificial que preservan la privacidad con salvaguardas aprobadas por el gobierno. Por tanto, los efectos a largo plazo se inclinan hacia la consolidación más que hacia una contracción absoluta.

Incertidumbre Económica y Cautela del Consumidor

La volatilidad del sector inmobiliario y el moderado crecimiento salarial frenan el gasto discrecional, especialmente en las ciudades de nivel 1, donde el coste de vida es más elevado. Los viajeros se inclinan por paquetes «todo incluido» orientados al valor que limitan los gastos por viaje. Las OTA responden con planes de pago flexibles y descuentos algorítmicos. Si bien los vientos en contra macroeconómicos recortan el crecimiento en las categorías premium, la demanda contenida de viajes en los mercados de nivel inferior amortigua la demanda global, dejando la expansión del mercado de viajes en línea de China intacta, aunque ligeramente moderada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Plataformas Amplían las Carteras de Alojamiento y Paquetes

La reserva de alojamiento concentró el 42,14% del mercado de viajes en línea de China en 2025, lo que se traduce en amplias reservas de comisiones que financian agresivas campañas de fidelización. Los filtros impulsados por inteligencia artificial analizan las reseñas de los huéspedes y la paridad de tarifas en tiempo real para mostrar tipos de habitación alineados con los presupuestos y las prioridades de servicios individuales. Ese targeting granular mantiene bajas las tasas de cancelación, reforzando la alineación entre hoteles y OTA. La reserva de paquetes vacacionales, con una CAGR proyectada del 16,61%, atrae a nuevos viajeros de ciudades de nivel 3 que prefieren itinerarios llave en mano que integran transporte, alojamiento y seguro bajo un único código QR.

El subsector de alojamiento se extiende ahora hacia inventarios alternativos: casas de huéspedes, apartamentos con servicios y cabañas de «glamping» emergentes en zonas escénicas poco conocidas. Las principales OTA integran microvídeos generados por los usuarios para previsualizar propiedades, convirtiendo la inspiración en reserva dentro del mismo ciclo de desplazamiento. Mientras tanto, los servicios adicionales —traslados al aeropuerto, tarjetas SIM locales y entradas electrónicas para atracciones— crean flujos de ingresos auxiliares que acercan a las plataformas a ecosistemas de estilo de vida integrales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Viajero: El Ocio Domina, los Viajes de Negocios se Recuperan

El ocio representó el 75,10% del mercado de viajes en línea de China en 2025, impulsado por la narrativa en redes sociales y los canales de ventas flash que generan escapadas improvisadas. Las «microvacaciones» de corta distancia impulsan picos de demanda entre semana, suavizando la estacionalidad para los operadores. Los viajes de negocios, con una CAGR del 12,41%, se recuperan a medida que las empresas retoman las negociaciones presenciales. Los paneles de gestión de viajes corporativos integrados con plataformas de gastos incorporan el cumplimiento de políticas, el apoyo a la toma de decisiones y la reemisión de billetes en tiempo real, permitiendo a los equipos financieros hacer seguimiento de las emisiones de carbono y las métricas de dietas.

Los itinerarios híbridos «bleisure» difuminan las líneas entre segmentos: los ejecutivos añaden un fin de semana a una visita de clientes, aumentando la duración media de la estancia y los recibos de desplazamiento. Las OTA elaboran paquetes que alinean los límites hoteleros corporativos con opciones de mejora para el ocio, como créditos de spa o pases para atracciones financiados a través de los presupuestos de bienestar de los empleados.

Por Modo de Reserva: Las OTA Mantienen el Liderazgo mientras los Canales Directos Escalan

Las OTA y los agentes de viajes concentraron el 68,10% de las reservas en 2025, anclando el mercado de viajes en línea de China gracias a la amplitud de su inventario y a los beneficios de membresía escalonados. Los motores de aprendizaje automático reordenan los resultados de búsqueda en función del estado de fidelización y la sensibilidad al precio, impulsando la venta cruzada desde el ferrocarril hasta los hoteles y los alquileres de coches. Los canales de reserva directa con el proveedor, con una CAGR esperada del 17,32%, aprovechan las aplicaciones de marca y los miniprogramas para recuperar los márgenes de distribución.

Los hoteles atraen a los usuarios con el registro de entrada móvil, las llaves de habitación digitales y los créditos de desayuno no disponibles en las OTA, mientras que las aerolíneas despliegan tarjetas de crédito de marca y promociones de equiparación de categorías. Esta pugna estimula la innovación en productos: las OTA añaden reembolsos de «garantía del mejor precio» emitidos instantáneamente en los saldos de las billeteras, y los proveedores se asocian con empresas de tecnología financiera para ofrecer planes de pago a plazos sin intereses, garantizando un pago sin fricciones incluso en itinerarios de alto valor.

Por Tipo de Destino: El Mercado Nacional Sigue Dominando, los Viajes al Exterior Despegan

Los viajes nacionales representaron el 80,05% del tamaño del mercado de viajes en línea de China en 2025, impulsados por líneas de ferrocarril de alta velocidad que sitúan al 70% de la población a menos de 3 horas de una ciudad costera. Los subsidios provinciales financian las entradas a museos y las renovaciones de casas de huéspedes rurales, fomentando aún más la exploración interna. Los viajes al exterior, con una CAGR prevista del 20,15%, ganan impulso con la entrada en vigor de la exención de visado de 15 días para Tailandia, Malasia y Singapur.

Las OTA preempaquetan tarjetas SIM internacionales y pases de sala VIP en aeropuertos en kits «Salida Inteligente» de un solo clic que simplifican el cruce de fronteras. En cuanto a los viajes de entrada, las ampliaciones de las zonas libres de impuestos en Hainan y Guangdong atraen a visitantes extranjeros que utilizan billeteras electrónicas chinas, generando un tráfico bidireccional que refuerza la economía de las rutas aéreas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: La Generación Z Impulsa el Enfoque Digital, las Billeteras de los Millennials Siguen Siendo las más Pesadas

Los millennials poseen el 45,52% del mercado de viajes en línea de China, combinando ingresos de mediana carrera con familiaridad digital. Responden más a los sellos de sostenibilidad y a la cancelación flexible que a los precios más bajos. La Generación Z, con una CAGR proyectada del 17,65%, trata el viaje como un momento para retransmitir en directo: los vídeos de destino de 60 segundos se traducen directamente en clics de reserva. Las plataformas integran vistas previas de realidad aumentada, permitiendo a los usuarios visualizar recorridos gastronómicos callejeros o pistas de esquí antes de pagar, alineándose estrechamente con las expectativas inmersivas de la Generación Z.

La Generación X prefiere paquetes centrados en la familia con alquiler de cochecitos y pases de acceso rápido a parques temáticos, mientras que los baby boomers muestran disposición a gastar cuando se incluyen ventajas orientadas a la salud, como líneas de teleconsulta disponibles las 24 horas. Esta estratificación demográfica obliga a las OTA a mantener un compromiso multimodal —desde chatbots de atención al cliente para la Generación Z hasta servicios de conserjería telefónica para los mayores—, evitando enfoques uniformes.

Análisis Geográfico

La geografía del mercado de viajes en línea de China muestra un patrón multicentrado en lugar del tradicional sesgo costero. Las ciudades de nivel 1 siguen siendo líderes en ingresos, pero se enfrentan a una penetración casi total, lo que lleva a las OTA a trasladar sus presupuestos de marketing hacia el interior. Chengdu, Chongqing y Wuhan registran el crecimiento más rápido en reservas gracias a la ampliación de los centros aeroportuarios y la publicidad localizada en plataformas de vídeos cortos. Las billeteras digitales respaldadas por bancos locales reducen la fricción en los pagos, ayudando a los usuarios primerizos que desconfían de las tarjetas de crédito.

China Oriental concentra la mayor cuota de mercado regional, con el 37,62% en 2025, consolidándose como el segmento geográfico dominante en el mercado de turismo y hotelería de China. Esta región engloba grandes potencias económicas, entre ellas Shanghái y las provincias de Jiangsu, Zhejiang, Anhui, Fujian, Jiangxi y Shandong, que en conjunto representan las zonas más desarrolladas e internacionalmente conectadas de China.

El Suroeste de China, si bien representa actualmente una cuota de mercado menor, experimenta una rápida expansión a una CAGR del 7,32%, convirtiéndose en el segmento regional de más rápido crecimiento. Esta región incluye Sichuan, Yunnan, Guizhou, Chongqing y Tíbet, áreas que se han beneficiado de una importante inversión gubernamental en desarrollo de infraestructuras y promoción del turismo. El crecimiento de la región está impulsado por su singular combinación de atractivos naturales, diversidad cultural étnica y centros urbanos emergentes que atraen a un número creciente de turistas nacionales que buscan experiencias auténticas más allá de los destinos costeros tradicionales.

Panorama Competitivo

El mercado de viajes en línea de China concentra el poder en un puñado de ecosistemas. Trip.com Group fusiona vuelos, hoteles, ferrocarril y viajes corporativos en un único sistema, con venta cruzada de seguros suscritos por Ping An. Meituan convierte los cupones de restaurantes en detonantes de viajes, enviando a los clientes de restaurantes ofertas flash de hoteles dentro de la misma sesión de la aplicación. Tongcheng-Elong aprovecha el tráfico de Tencent, mientras que Qunar optimiza la metabúsqueda entre socios afiliados. Fliggy, respaldada por Alibaba, integra los viajes en las sesiones de comercio en directo de Taobao, permitiendo a los líderes de opinión clave mostrar habitaciones de hotel a través de retransmisiones en directo con posibilidad de compra.

Las escaramuzas estratégicas se intensifican en torno al comercio de contenidos. Xiaohongshu y Douyin convierten los diarios de viaje de influencers en reservas de un solo clic, obligando a los operadores consolidados a cultivar comunidades de creadores mediante programas de reparto de ingresos. La inteligencia artificial es el arma común: los motores de recomendación analizan no solo las reservas pasadas, sino también los registros de servicios de transporte por aplicación y los pedidos de entrega de comida para inferir perfiles de gustos. La innovación en espacios sin explotar surge en los viajes en tren de lujo y los retiros de bienestar, segmentos donde los profesionales de mediana edad buscan privacidad y complementos exclusivos.

Líderes de la Industria de Viajes en Línea de China

Trip.com Group Ltd

Meituan-Dianping

Tongcheng-Elong Holdings Ltd

Qunar.com

Fliggy (Alibaba)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Trip.com anunció una alianza estratégica con ITB China para pilotar constructores de itinerarios de inteligencia artificial generativa en sus plataformas nacionales, con el objetivo de reducir el tiempo de planificación de viajes en un 40% Trip.com.

- Abril 2025: Tongcheng-Travel introdujo un programa de conserjería «Primera Vez, Sin Preocupaciones» para nuevos pasajeros de ciudades de nivel 3, proporcionando orientación en la aplicación las 24 horas del día Tongchengtravel.com.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de viajes en línea de China como el valor total de las transacciones generadas cuando los residentes o los visitantes de entrada reservan transporte, alojamiento, vacaciones en paquete o actividades auxiliares a través de interfaces basadas en internet, ya sean sitios de escritorio, navegadores móviles, superaplicaciones o aplicaciones de OTA.

Exclusión del alcance: las compras realizadas íntegramente de forma presencial (agencias físicas, recepción de hoteles, taquillas de estaciones de ferrocarril) quedan fuera de esta evaluación.

Visión General de la Segmentación

- Por Tipo de Turismo

- Turismo Nacional

- Turismo de Entrada

- Turismo de Salida

- Por Propósito

- Ocio, Aventura y Ecoturismo

- Negocios / MICE

- Por Edad del Viajero

- Generación Z (18-24)

- Millennials (25-40)

- Generación X (41-56)

- Baby Boomers (57+)

- Por Canal de Reserva

- Agencias de Viajes en Línea (OTA)

- Sitios Web y Aplicaciones Directas de Hoteles

- Agencias de Viajes Presenciales

- Por Categoría de Hotel

- Hoteles Económicos / de Presupuesto

- Hoteles de Escala Media

- Hoteles de Categoría Superior

- Hoteles de Lujo

- Apartamentos con Servicios y de Larga Estancia

- Por Propiedad / Marca

- Hoteles Independientes

- Hoteles Afiliados a Cadenas Nacionales

- Hoteles Afiliados a Cadenas Internacionales

- Por Región

- China Central

- China Oriental

- China del Norte

- China del Noreste

- China del Noroeste

- China del Sur

- China del Suroeste

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence conversaron con ejecutivos de OTA, directores de ingresos de hoteles, planificadores de rutas de aerolíneas de bajo coste e integradores de pasarelas de pago en Pekín, Shanghái, Chengdu y Guangzhou. Estas conversaciones validaron las cuotas de segmento, las tasas de comisión habituales y las tendencias de descuento que los datos de escritorio sin procesar no podían capturar plenamente.

Investigación Documental

Comenzamos por mapear el sector utilizando repositorios de primer nivel de acceso libre, como la Oficina Nacional de Estadísticas de China, los flujos de visitantes del Ministerio de Cultura y Turismo, los paneles de turismo de la Organización Mundial del Turismo, y los comunicados de tráfico de aviación civil y ferroviario. Grupos sectoriales como la Academia de Turismo de China y el Centro de Información de la Red de Internet de China aportaron métricas sobre el sentimiento de los viajeros, la penetración de internet y la adopción de pagos móviles. Los informes corporativos, las presentaciones para inversores y los comunicados de prensa de las OTA cotizadas enriquecieron las pistas sobre precios y márgenes, mientras que D&B Hoovers y Dow Jones Factiva nos proporcionaron verificaciones de solidez financiera. Esta lista ilustra, sin agotar, las fuentes secundarias consultadas.

Dimensionamiento del Mercado y Previsión

Anclamos el tamaño del mercado de 2025 combinando la reconstrucción descendente de los volúmenes de viajes nacionales, de salida y de entrada con el gasto medio por reserva en línea, que luego se corroboran con una consolidación ascendente de las reservas brutas muestreadas de las OTA y las verificaciones de los canales de proveedores. Los principales impulsores del modelo incluyen la penetración de teléfonos inteligentes, el crecimiento de la renta discrecional, la capacidad de asientos de aerolíneas, los kilómetros de ferrocarril de alta velocidad y el uso de billeteras digitales. Un marco de regresión multivariante vincula estos impulsores a los valores históricos de reservas en línea, mientras que el análisis de escenarios ajusta los posibles impactos regulatorios o macroeconómicos. Las brechas en las estimaciones ascendentes, habituales en los portales regionales más pequeños, se salvan mediante indicadores de penetración regional y se verifican con los comentarios de las entrevistas.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a un control de varianza frente a los ingresos turísticos independientes, los datos de divisas y los ingresos de las OTA declarados públicamente. Los revisores senior cuestionan las anomalías antes de la aprobación final. Actualizamos los datos anualmente y reabrimos el modelo siempre que cambios de política, pandemias o grandes operaciones de fusiones y adquisiciones alteran materialmente los supuestos.

Por Qué la Base de Referencia del Análisis de Tamaño y Cuota del Mercado de Viajes en Línea en China de Mordor Intelligence Merece Confianza

Las cifras de mercado publicadas suelen diferir porque las empresas eligen combinaciones de servicios, cohortes de viajeros y cadencias de actualización distintas.

Los principales factores de divergencia incluyen si las reservas de viajes al exterior se contabilizan en el punto de venta o de consumo, cómo se tratan los márgenes de los paquetes y la cadencia con la que se actualizan los precios medios de venta; variables que Mordor estandariza mediante verificación anual tanto con proveedores como con compradores.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 105.100 M (2025) | ||

| USD 91.200 M (2024) | Consultora Regional A | Excluye complementos auxiliares; el año base más antiguo sesga la trayectoria de crecimiento |

| 110.800 ~ (2024, cuota en línea derivada del total de viajes) | Publicación Sectorial B | Utiliza una penetración en línea fija del 73% sin validación por segmento |

En conjunto, la comparación muestra que cuando el alcance, la actualización oportuna de precios y el modelado de doble vía están alineados, Mordor Intelligence ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de viajes en línea de China en 2026?

El mercado se sitúa en USD 120.980 millones en 2026 y sigue una trayectoria de crecimiento con una CAGR del 15,08% hacia USD 244.140 millones en 2031.

¿Qué segmento concentra la mayor cuota del mercado de viajes en línea de China?

La reserva de alojamiento lidera con una cuota del 42,14%, lo que refleja la naturaleza esencial del alojamiento en cualquier itinerario.

¿A qué velocidad se espera que crezcan los viajes al exterior desde China?

Se proyecta que las reservas de viajes al exterior se aceleren a una CAGR del 20,15% entre 2026 y 2031, impulsadas por las políticas de exención de visado y la ampliación de la capacidad aérea.

¿Quiénes son los principales actores de la industria de viajes en línea de China?

Trip.com Group, Meituan-Dianping, Tongcheng-Elong, Qunar.com y Fliggy controlan colectivamente el 89% de los ingresos, lo que hace que el panorama esté muy concentrado.

¿Qué papel desempeñan las superaplicaciones en el ecosistema de viajes de China?

Las superaplicaciones como WeChat y Alipay integran funciones de pago, intercambio social y reserva, aumentando la comodidad del usuario y la fidelización a la plataforma, al tiempo que elevan las barreras de entrada para los nuevos competidores independientes.

Última actualización de la página el: