Tamaño y Participación del Mercado de Juegos de Casino

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

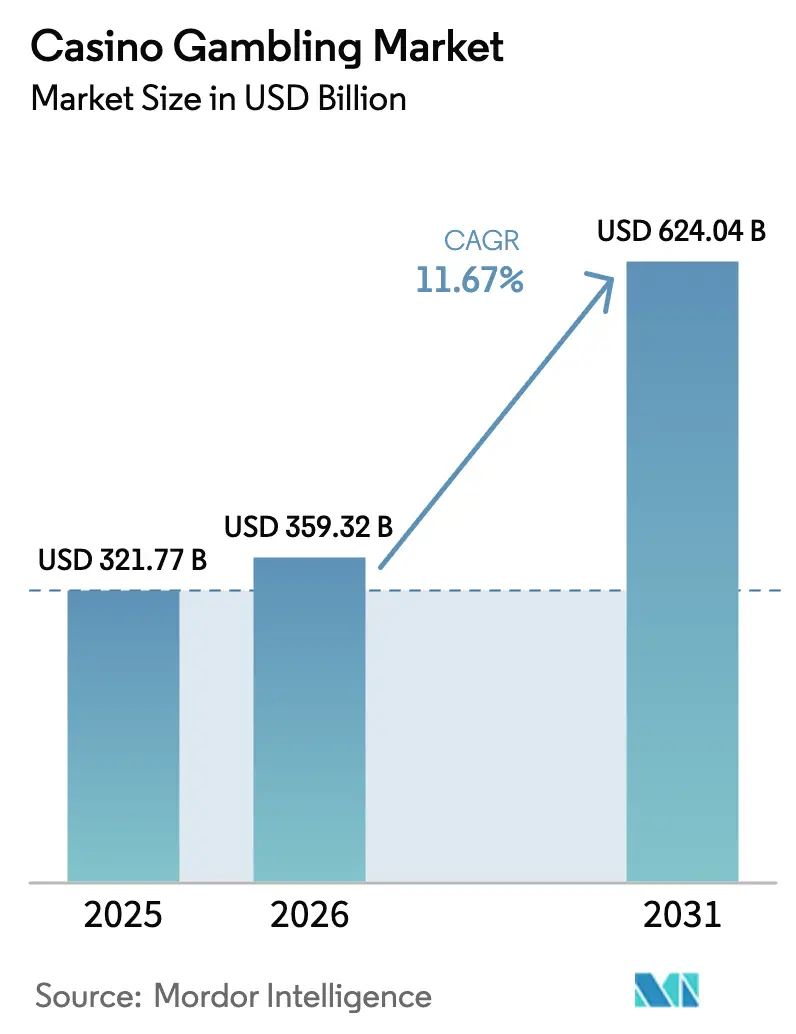

| Tamaño del Mercado (2026) | 359.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 624.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.67% CAGR |

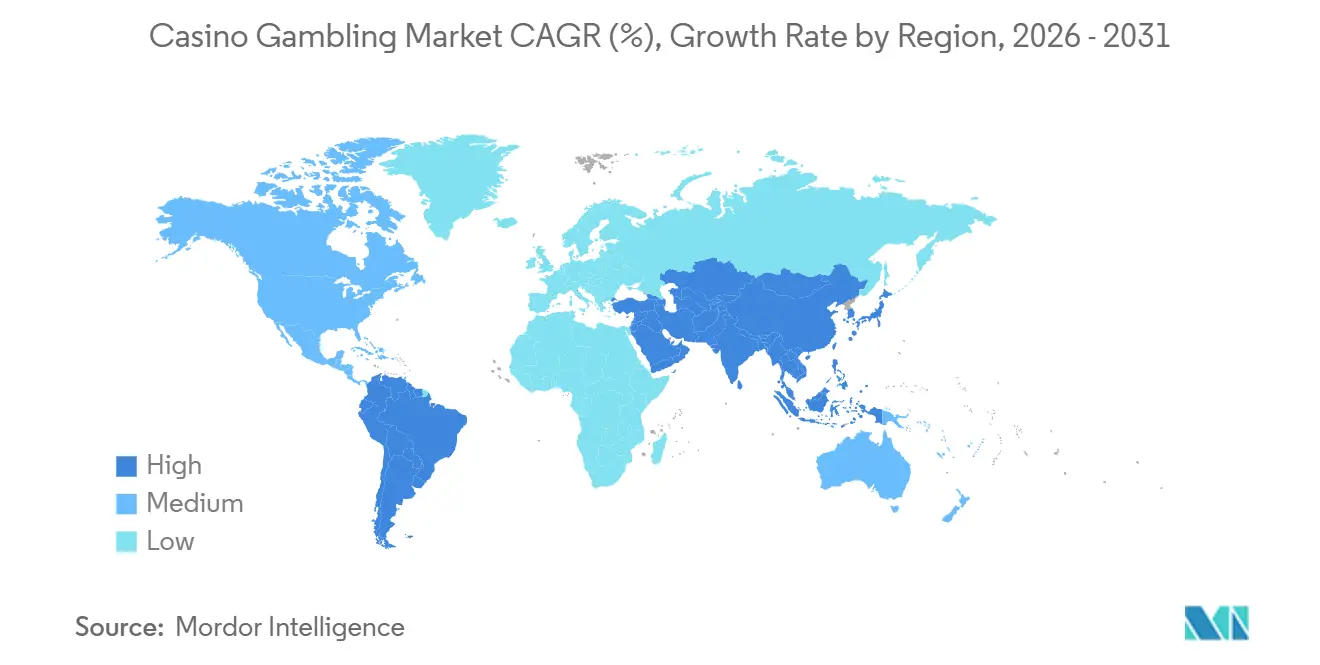

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juegos de Casino por Mordor Intelligence

El tamaño del Mercado de Juegos de Casino se valoró en 321.770 millones de USD en 2025 y se estima que crecerá desde 359.320 millones de USD en 2026 hasta alcanzar los 624.040 millones de USD en 2031, a una CAGR del 11,67% durante el período de pronóstico (2026-2031).

Los operadores continúan pivotando desde modelos centrados en el segmento VIP hacia canales de masa premium y mercado masivo que capturan un gasto más estable a través de formatos de complejos integrados que combinan juegos con hoteles, reuniones, incentivos, conferencias y exposiciones (MICE), comercio minorista y entretenimiento. La dinámica de productos está cambiando a medida que el contenido de crupier en vivo crece más rápido que los formatos de generador de números aleatorios (RNG) heredados, respaldado por inversiones en estudios y colaboraciones de primer nivel que transmiten desde propiedades icónicas para elevar la autenticidad. El crecimiento regional es más sólido en Asia-Pacífico, donde Macao y Singapur anclan la recuperación, mientras que proyectos greenfield selectivos en Oriente Medio establecen una nueva frontera para los complejos turísticos de destino que vinculan los juegos con la hospitalidad de alto nivel[1]Fuente: Oficina de Inspección y Coordinación de Juegos de Macao, "Estadísticas de Ingresos Brutos de Juegos," DICJ, dicj.gov.mo. El posicionamiento competitivo favorece un equilibrio entre las experiencias en el establecimiento y los ecosistemas digitales conectados que unifican la fidelización, los pagos y el cumplimiento normativo en todos los puntos de contacto para proteger la participación en el mercado de juegos de casino.

Conclusiones Clave del Informe

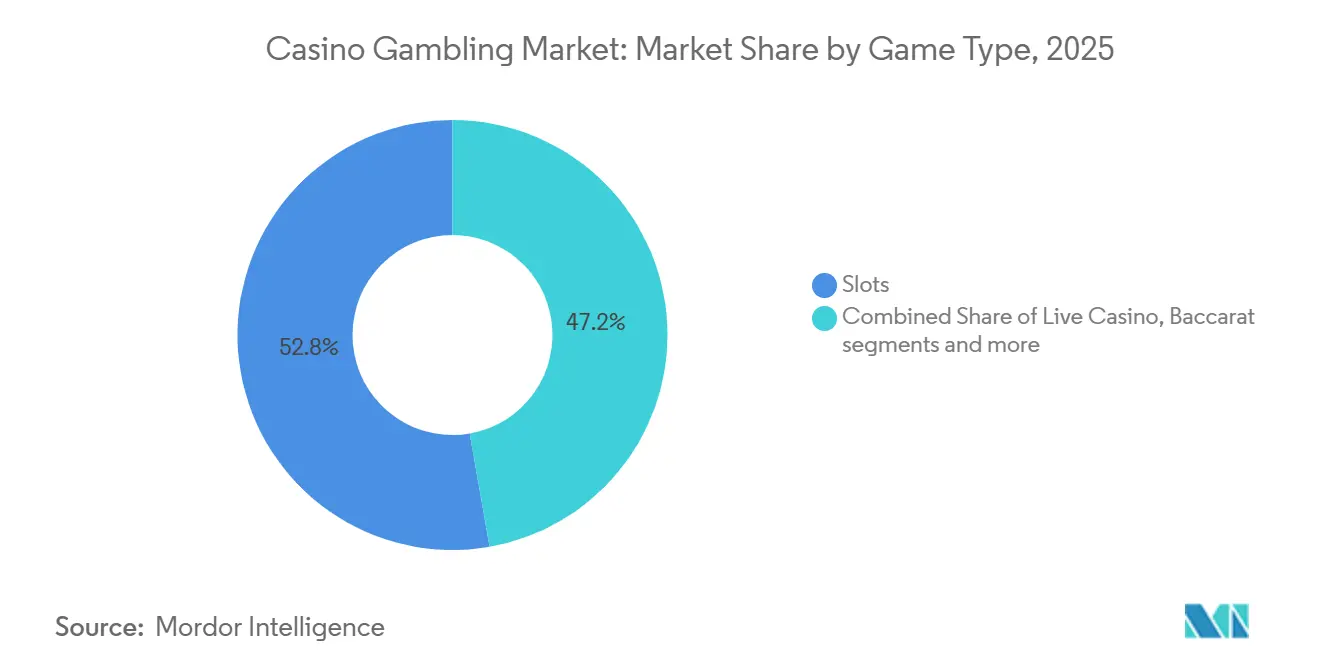

- Por tipo de juego, las tragamonedas representaron el 52,76% de la participación del mercado de juegos de casino en 2025, mientras que se proyecta que los juegos de casino en vivo se expandirán a una CAGR del 11,83% hasta 2031.

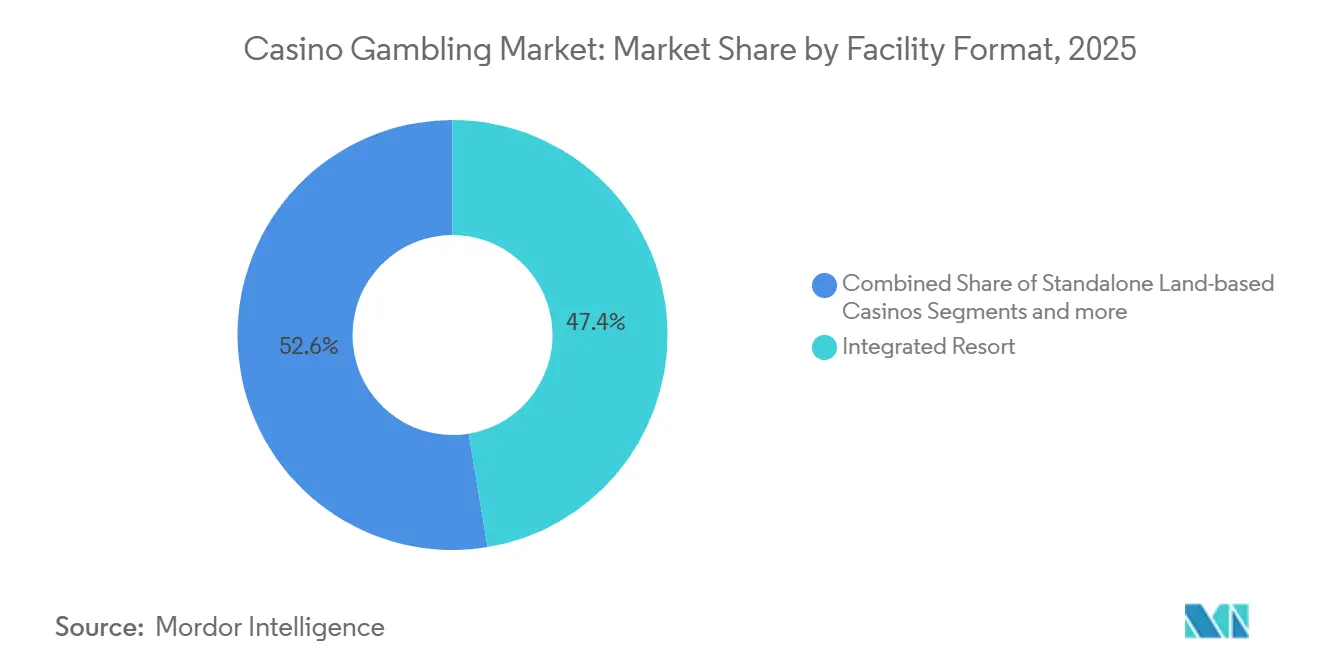

- Por formato de establecimiento, los casinos en complejos integrados representaron el 47,39% de la participación del mercado de juegos de casino en 2025, mientras que se prevé que los establecimientos en cruceros crezcan a una CAGR del 10,76% entre 2026 y 2031.

- Por modelo de propiedad, los operadores comerciales captaron el 61,74% de los ingresos en 2025, mientras que se proyecta que los casinos tribales e indígenas en los Estados Unidos crezcan a una CAGR del 9,39% de 2026 a 2031.

- Por geografía, Asia-Pacífico contribuyó con el 38,38% de los ingresos de 2025, mientras que se prevé que el segmento de Oriente Medio y África crezca a una CAGR del 8,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Juegos de Casino

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de visitas a complejos integrados | 2.1% | Global, con mayor intensidad en el núcleo de Asia-Pacífico (Japón, Tailandia, Filipinas) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita) | Mediano plazo (2-4 años) |

| Expansión regulatoria en Asia-Pacífico | 1.8% | Núcleo de Asia-Pacífico (Japón, Tailandia, Filipinas, India), con efecto de desbordamiento hacia operadores globales | Largo plazo (≥ 4 años) |

| Recuperación de la capacidad aérea post-COVID | 1.5% | Global, particularmente en América del Norte y Europa, corredores de recuperación | Corto plazo (≤ 2 años) |

| Adopción de analítica RFID sin efectivo | 1.3% | Jurisdicciones de adopción temprana en América del Norte y Europa, despliegue en Asia-Pacífico (Macao, Singapur) | Mediano plazo (2-4 años) |

| Turismo de alto patrimonio neto en el Consejo de Cooperación del Golfo | 0.9% | Oriente Medio y África, con concentración en los Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Variantes de mesa basadas en habilidades | 0.6% | Global, con demografía millennial/Generación Z en los Estados Unidos y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Visitas a Complejos Integrados

El impulsor central es el modelo de complejo integrado, donde Marina Bay Sands reporta el 65% de sus ingresos provenientes de servicios no relacionados con el juego que incluyen comercio minorista de lujo, restaurantes con estrellas Michelin y MICE a gran escala, lo que estabiliza las ganancias en comparación con los establecimientos exclusivos de juego en el mercado de juegos de casino. El complejo integrado de Osaka, desarrollado por MGM y ORIX, tiene como objetivo 20 millones de visitas anuales, con una gran capacidad para conferencias, hoteles de lujo y activos de entretenimiento diseñados para competir directamente con Singapur y Macao. En Oriente Medio, Wynn Al Marjan Island en Ras Al Khaimah abrirá con 1.530 habitaciones, una amplia área de juego y acceso dedicado para clientes VVIP, dirigido a visitantes de ultra alto patrimonio neto del Golfo y Asia del Sur. [2]Fuente: Autoridad General de Regulación de Juegos Comerciales, "Marco de Licencias para Operadores," GCGRA, gcgra.ae Las líneas de cruceros también están ampliando su capacidad de juego, con el debut de Royal Caribbean en julio de 2026 del Legend of the Seas, que añade un Casino Royale de dos pisos y señala un giro más amplio de la flota hacia el juego como pilar central del entretenimiento. El Sudeste Asiático continúa validando el modelo, ya que City of Dreams Manila registró un sólido desempeño en el segmento masivo en 2025, mientras que el extenso programa de actividades no relacionadas con el juego de Galaxy Macao prolonga las estancias y amplía el gasto en el establecimiento.

Expansión Regulatoria en Asia-Pacífico

La aprobación de Japón del complejo integrado de Osaka es un hito histórico que limita el espacio del piso de juego y exige instalaciones MICE, lo que se alinea con un modelo de licencia social e invita a la participación global en un marco de alta barrera de entrada que respalda el mercado de juegos de casino. En Singapur, la Autoridad Reguladora de Juegos de Azar extendió la licencia de Marina Bay Sands por tres años, al tiempo que emitió una extensión más corta para Resorts World Sentosa, destacando las renovaciones basadas en el desempeño vinculadas a los resultados turísticos y no relacionados con el juego[3]Fuente: Junta de Turismo de Singapur, "Llegadas de Visitantes e Información del Mercado," STB, stb.gov.sg. Macao exige una inversión colectiva de 14.850 millones de USD en actividades no relacionadas con el juego durante el período 2023-2033, acelerando la diversificación alejándose del segmento VIP y fortaleciendo el atractivo a largo plazo de las propiedades integradas. En Filipinas, los operadores trabajan dentro de la estructura de PAGCOR que impone obligaciones de propiedad, presentación de informes y juego responsable que determinan tanto el ritmo de expansión como las prácticas operativas[4]Fuente: PAGCOR, "Cumplimiento Normativo y Licencias," Corporación Filipina de Entretenimiento y Juegos, pagcor.ph. La combinación de Corea del Sur de casinos exclusivos para extranjeros y el acceso doméstico de Kangwon Land crea una variabilidad de políticas que los operadores monitorean mientras planifican el despliegue de capital y marca en el Noreste de Asia.

Recuperación de la Capacidad Aérea Post-COVID

La normalización de la capacidad aérea respalda la afluencia de visitantes a los mercados de destino, con Singapur registrando una recuperación turística sostenida que impulsa los ingresos relacionados y no relacionados con el juego en Marina Bay Sands. Los operadores en el Strip de Las Vegas reportaron una demanda más débil en 2025 y ajustaron los precios para restablecer la percepción de valor mientras recalibraban las tarifas de habitaciones y el marketing para estabilizar los volúmenes. El impulso de Macao en 2024 se alinea con la mejora de los flujos de viajeros desde China continental y el Sudeste Asiático, aunque los volúmenes aún no han alcanzado los niveles previos a la pandemia, lo que mantiene el enfoque en el segmento de masa premium en el mercado de juegos de casino. Los casinos regionales de los Estados Unidos con áreas de captación de clientes que llegan en automóvil muestran resiliencia, ya que estas propiedades están menos expuestas a la dependencia de vuelos internacionales y capturan el juego local recurrente. Los itinerarios de cruceros añaden una cobertura complementaria al monetizar audiencias cautivas a bordo, lo que reduce la dependencia de los patrones de transporte aéreo que afectan a los casinos de destino.

Adopción de Analítica RFID sin Efectivo

Los casinos están implementando fichas RFID, visión artificial y billeteras digitales para reducir el manejo de efectivo, automatizar los informes de prevención del lavado de dinero (AML) y fortalecer la toma de decisiones basada en datos en el piso en el mercado de juegos de casino. El ecosistema móvil de MGM consolida las funciones de billetera, el servicio en la aplicación y la acumulación de puntos de fidelización para unificar los recorridos en línea y en el establecimiento a través de BetMGM y los complejos del Strip. Wynn integra los pagos sin efectivo con los flujos de trabajo de cumplimiento normativo para reducir la conciliación manual y acelerar la preparación para auditorías bajo las expectativas de Nevada y las autoridades federales. Los operadores tribales utilizan marcos soberanos para implementar pilotos de autenticación biométrica, financiación móvil y despliegues tempranos de pagos sin efectivo antes que los despliegues comerciales, lo que respalda ciclos de innovación más rápidos. Los programas de fidelización de Genting, Galaxy y Hard Rock vinculan el gasto en múltiples propiedades con ofertas personalizadas que aumentan el valor de vida del cliente y la repetición de visitas.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de tasas impositivas | -1.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Endurecimiento del juego responsable | -0.8% | Global, liderado por el Reino Unido y Europa, con Brasil e India introduciendo marcos más estrictos | Mediano plazo (2-4 años) |

| Escasez de talento en crupiers | -0.5% | Estados Unidos (sector de hospitalidad), Macao (cierre de casinos satélite), Asia-Pacífico regional | Corto plazo (≤ 2 años) |

| Ciberriesgo en datos de fidelización | -0.3% | Global, con mayor exposición en mercados digitalmente maduros (Estados Unidos, Singapur, Europa) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Tasas Impositivas

Las tasas impositivas de juego más altas en algunos estados de los Estados Unidos, como el régimen escalonado de Illinois, pesan sobre el EBITDA de las propiedades y reasignan recursos desde la reinversión hacia las remesas. El gravamen compuesto del 40% de Macao, más el gasto obligatorio en actividades no relacionadas con el juego bajo los términos de la concesión, impulsa a los operadores a perseguir el rendimiento del mercado masivo y la disciplina de costos a escala. Los debates en Massachusetts sobre el aumento de las tasas impositivas en línea reflejan un patrón más amplio de ajuste fiscal en mercados maduros que los operadores monitorean de cerca. Estas dinámicas influyen en la planificación de capital, como se observa en los operadores que señalan compromisos de inversión plurianuales para proteger la competitividad bajo mayores cargas fiscales en el mercado de juegos de casino. Los operadores tribales mantienen una ventaja relativa gracias a su condición soberana, lo que sustenta márgenes estructuralmente más altos que respaldan ciclos de reinversión sostenidos.

Endurecimiento del Juego Responsable

El Reino Unido introdujo estándares de diseño más estrictos para las tragamonedas remotas y controles de asequibilidad mejorados, lo que requirió cambios en el software y el monitoreo en las plataformas de operadores y proveedores. Singapur vincula la duración de la licencia y los términos de renovación a los resultados del juego responsable, reforzando el vínculo entre la protección del jugador y el acceso al mercado para los complejos integrados. El marco de Brasil de 2025 añade verificación de identidad, obligaciones de reserva de capital y tarifas de licencia que aumentan la base de costos fijos para los operadores digitales. Macao está implementando una aplicación más estricta de la publicidad y la autoexclusión, lo que añade costos operativos y supervisión de procedimientos a las operaciones cotidianas en el mercado de juegos de casino. Los operadores responden ampliando los presupuestos para cumplimiento normativo, tecnología y garantía de terceros para mantener la confianza regulatoria y la reputación de marca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Juego: El Casino en Vivo Gana Terreno a Pesar del Dominio de las Tragamonedas

Las tragamonedas representaron el 52,76% de los ingresos en 2025, lo que subraya el papel central de los formatos de alta rotación y bajo requerimiento de personal que anclan la productividad del piso en el mercado de juegos de casino. El contenido de crupier en vivo se está expandiendo a una CAGR del 11,83% hasta 2031, ya que los jugadores buscan la autenticidad liderada por crupiers que eleva el compromiso más allá de los resultados del generador de números aleatorios (RNG). Los principales proveedores avanzan con canales de productos diferenciados, con lanzamientos de estudios y mesas de límites altos que se dirigen a los segmentos de masa premium y VIP con experiencias personalizadas. La gran participación del bacará en Macao valida la centralidad de los juegos de mesa en ciertos centros, incluso cuando las dinámicas del mercado masivo reconfiguran la combinación. Estos cambios respaldan una estrategia de producto equilibrada que se alinea con las preferencias cambiantes y la dirección omnicanal del mercado de juegos de casino.

El catálogo de títulos en vivo se expandió, con estudios líderes y transmisiones de marca de operadores que crean nuevas razones para jugar y permanecer dentro de ecosistemas conectados. Algunas propiedades premium transmiten ruleta y bacará de marca desde establecimientos icónicos, fusionando el atractivo del destino con el alcance digital en múltiples jurisdicciones. El tamaño del mercado de juegos de casino para el contenido de crupier en vivo escala junto con los efectos de red de la distribución, las asociaciones con creadores de contenido y la promoción cruzada en el establecimiento que eleva las tasas de participación. Los proveedores de equipos amplían sus carteras para incluir gabinetes multijuego y características que introducen elementos de elección y habilidad sin superar los umbrales regulatorios. Las activaciones de juegos competitivos y deportes electrónicos crean vectores de participación adyacentes que respaldan el conocimiento de los juegos de mesa y la expansión de cohortes para la industria de juegos de casino.

Por Formato de Establecimiento: Los Cruceros Superan las Expectativas de Crecimiento

Los casinos en complejos integrados representaron el 47,39% de los ingresos por formato de establecimiento en 2025, liderados por activos que combinan juegos con hoteles, comercio minorista, restauración, entretenimiento y gran capacidad para conferencias en el mercado de juegos de casino. Los cruceros están proyectados para una CAGR del 10,76% de 2026 a 2031, ya que las principales líneas reconfiguran las cubiertas para ofrecer zonas de juego dedicadas con vías de pago sin efectivo y amplias bibliotecas de contenido. Los itinerarios de cruceros monetizan la demanda cautiva y presentan nuevos vínculos de fidelización que pueden convertir a los jugadores de masa premium terrestres en cohortes premium marítimas. Los casinos regionales mantienen su papel en los mercados de clientes que llegan en automóvil al optimizar las tragamonedas y las promociones para el juego recurrente, lo que complementa los ciclos de demanda de los complejos de destino. Esta diversificación a nivel de cartera refuerza la estabilidad de los ingresos y el alcance dentro del mercado de juegos de casino.

Los operadores de cruceros están adoptando salas de mesa premium, salas de límites altos e integraciones de crupier en vivo para alinearse con los estándares de los mejores complejos terrestres. El tamaño del mercado de juegos de casino se beneficia a medida que las marcas de cruceros invierten en profundidad de producto y reciprocidad de fidelización que se traducen en propensión a la reserva y gasto a bordo. Los líderes terrestres mantienen una ventaja en los viajes de destino liderados por MICE al anclar eventos, conciertos y experiencias culinarias que prolongan las estancias y aumentan el gasto por visita. Las propiedades regionales y orientadas al público local aprovechan la menor intensidad de mano de obra y la proximidad a los vecindarios para mantener el flujo de caja incluso en períodos macroeconómicos más débiles para los viajes de larga distancia. El efecto combinado es una red más amplia donde los formatos se refuerzan mutuamente y preservan la relevancia de la presencia en la industria de juegos de casino.

Por Estructura de Propiedad: Los Casinos Tribales Aprovechan la Ventaja de la Soberanía

Los operadores comerciales representaron el 61,74% de los ingresos de 2025, liderados por carteras de gran escala con marcas sólidas, alcance de fidelización y geografía diversificada en el mercado de juegos de casino. Se proyecta que los casinos tribales e indígenas en los Estados Unidos crezcan a una CAGR del 9,39% de 2026 a 2031, aprovechando los marcos soberanos para acelerar la innovación y gestionar el cumplimiento normativo de manera eficiente. Los ingresos del juego tribal alcanzaron los 43.900 millones de USD en el ejercicio fiscal 2024, lo que refleja resiliencia y reinversión continua en mejoras de propiedades y nuevas comodidades. Las asociaciones que combinan la gobernanza tribal con la experiencia operativa global ofrecen activos de clase mundial que compiten eficazmente con los complejos comerciales. Este equilibrio mantiene la opcionalidad para los jugadores y fortalece la profundidad del ecosistema en el mercado de juegos de casino.

Las propiedades tribales avanzan en el juego sin efectivo, los pilotos de autenticación biométrica y los vínculos de fidelización integrados en el comercio minorista y la hospitalidad, respaldando ofertas y participación basadas en datos. Las carteras comerciales continúan escalando los vínculos omnicanal entre las apuestas en el establecimiento y las digitales para defender la participación, aumentar la venta cruzada y mejorar el rendimiento. La industria de juegos de casino observa cómo ambos grupos de propietarios invierten en tecnología, privacidad y controles contra el fraude para proteger la confianza del cliente y el cumplimiento regulatorio. La diversidad regional mitiga la volatilidad derivada de cambios fiscales o de política al equilibrar la exposición entre múltiples regímenes y motores de demanda. En conjunto, esta combinación mejora la estabilidad y respalda la planificación plurianual de gastos de capital y desarrollo de la fuerza laboral en el mercado de juegos de casino.

Análisis Geográfico

Asia-Pacífico representó el 38,38% de los ingresos de 2025, con los ingresos brutos de juego de Macao en 2024 alcanzando los 28.350 millones de USD, a medida que el mercado maduró hacia los segmentos masivo y de masa premium. Singapur mantuvo una alta ocupación y un desempeño récord a nivel de propiedad en Marina Bay Sands, respaldado por una extensión de licencia de tres años alineada con la expansión futura. El complejo integrado de Osaka en Japón avanza con importantes objetivos de capital y afluencia de visitantes que lo posicionan entre los futuros centros de destino más esperados de la región en el mercado de juegos de casino. La Ciudad del Entretenimiento de Manila continúa mostrando sólidas métricas en el segmento masivo, mientras que los calendarios de proyectos pueden ajustarse en respuesta a factores de construcción y financiamiento. Corea del Sur equilibra los establecimientos exclusivos para extranjeros con una única propiedad de acceso doméstico que está ejecutando expansiones aprobadas para mejorar su oferta.

América del Norte combina presencias de destino y regionales, con las propiedades del Strip recalibrando precio y valor en 2025, mientras que las propiedades regionales ofrecen resultados más estables a través de la demanda de clientes que llegan en automóvil. El juego tribal contribuye con una base de ingresos amplia y estructuralmente resiliente que respalda la modernización de pagos, fidelización y seguridad. El entorno regulatorio de Europa continúa evolucionando, con el Reino Unido mejorando los controles de juego responsable y las normas de diseño para las tragamonedas remotas con el fin de reducir el daño. Los proveedores con sólidas capacidades de cumplimiento normativo e infraestructura de estudios paneuropeos lideran la distribución de crupier en vivo y las integraciones de plataformas en los mercados regulados. Estas condiciones fomentan la intensidad competitiva y alientan las estrategias omnicanal que protegen la participación en el mercado de juegos de casino.

Oriente Medio y África son un nodo de crecimiento emergente, liderado por la apertura en 2027 de Wynn Al Marjan Island con habitaciones a gran escala, acceso VVIP y un amplio piso de juego anclado a una visión más amplia de destino de lujo. El promotor principal de Ras Al Khaimah también ha señalado el potencial para una segunda parcela de complejo integrado con el fin de crear un efecto de clúster a lo largo del tiempo. Sudáfrica muestra un cambio en el gasto hacia las apuestas en línea, lo que lleva a los operadores establecidos a invertir en capacidades digitales y abogar por la armonización fiscal. El camino de América del Sur incluye el marco regulado en línea de Brasil de 2025 con requisitos de identidad y reservas que establecen altas barreras de entrada pero abren el acceso a un gran mercado potencial. Estos desarrollos amplían el mapa a largo plazo de participación y añaden nuevos corredores de demanda al mercado de juegos de casino.

Panorama Competitivo

Los cinco principales operadores terrestres en conjunto poseen una participación baja a media del total de ingresos, mientras que una larga cola de propiedades comerciales regionales y un gran sector tribal representa el resto, lo que se alinea con una concentración de moderada a alta sin el dominio de un único actor. Los líderes globales incluyen Las Vegas Sands, MGM Resorts, Caesars Entertainment, Wynn Resorts, Galaxy Entertainment, Melco Resorts, Genting, SJM Holdings, Crown Resorts y Hard Rock, con el saldo en manos de propiedades comerciales regionales y tribales en el mercado de juegos de casino. El enfoque competitivo abarca la expansión geográfica, la integración omnicanal y la monetización de actividades no relacionadas con el juego que multiplica el gasto por visitante en hoteles, comercio minorista, restauración y MICE. Las plataformas en línea ejercen presión sobre la afluencia a los establecimientos físicos, lo que acelera los programas de fidelización unificados que recompensan el juego en múltiples canales. El mercado de juegos de casino recompensa a los operadores que construyen sistemas de datos sólidos, agilizan los pagos y mejoran la variedad de contenido a escala para aumentar la conversión y la retención. Los operadores con capital, profundidad de marca y disciplina de ejecución mantienen una ventaja duradera a medida que la política y la tecnología continúan evolucionando.

Los movimientos estratégicos incluyen el desarrollo del complejo integrado de Osaka a través de una empresa conjunta que combina la experiencia en el mercado local con la experiencia operativa global y la base de capital. En los Emiratos Árabes Unidos, Wynn se asocia con promotores locales para alinear los caminos inmobiliarios, de planificación y regulatorios para el primer complejo integrado del Golfo. Las estrategias de crecimiento omnicanal integran libros de apuestas deportivas móviles y casinos digitales con recompensas en el establecimiento que unifican billeteras, acceso y niveles de estatus. La diferenciación tecnológica incluye RFID, visión artificial y marketing dinámico que refinan el rendimiento de las mesas, automatizan las tareas de prevención del lavado de dinero (AML) y personalizan las ofertas en tiempo real. Estos programas ayudan a reducir la fuga hacia plataformas en línea de juego puro y mantienen la vinculación con las experiencias de destino en el mercado de juegos de casino.

La seguridad, el talento y el cumplimiento normativo son áreas de ejecución clave que influyen en el costo, la agilidad y la confianza en la marca en el mercado de juegos de casino. La preparación cibernética es una prioridad visible debido al elevado riesgo en las bases de datos de fidelización, las integraciones con terceros y los flujos de datos transfronterizos. Las mejoras en el juego responsable continúan en los mercados que vinculan los términos de la licencia con los resultados de protección y la presentación de informes transparentes. El desarrollo de la fuerza laboral incluye programas de formación de crupiers, horarios flexibles y programas de retención para estabilizar la dotación de personal en mercados laborales ajustados. La ejecución en estos frentes sustenta la captura de participación a largo plazo y la resiliencia para el mercado de juegos de casino.

Líderes de la Industria de Juegos de Casino

Las Vegas Sands Corp.

MGM Resorts International

Caesars Entertainment Inc.

Galaxy Entertainment Group

Genting Berhad

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Los concesionarios de Macao finalizaron el cierre de 11 casinos satélite a finales de 2025 para consolidar las operaciones bajo las propiedades principales conforme a los requisitos de la ley revisada.

- Octubre de 2025: Royal Caribbean anunció su debut en julio de 2026 del Legend of the Seas con un Casino Royale de dos pisos y mayor capacidad de mesas y tragamonedas.

- Abril de 2025: MGM Resorts y ORIX iniciaron la construcción principal del complejo integrado de Osaka con una inversión de 958.800 millones de USD, con el objetivo de una apertura en otoño de 2030 y 20 millones de visitantes anuales.

- Enero de 2025: Brasil lanzó el juego de azar en línea regulado con tarifas de licencia, verificación de identidad y requisitos de reserva bajo la Ley N.° 14.790/2023.

Alcance del Informe Global del Mercado de Juegos de Casino

Los clientes juegan apostando en juegos de azar, a veces con un elemento de habilidad, como los dados, la ruleta, el bacará, el blackjack y el video póker. La mayoría de los juegos tienen probabilidades matemáticamente determinadas que garantizan que la casa tenga una ventaja sobre los jugadores.

El mercado de juegos de casino está segmentado por tipo de juego, formato de establecimiento, estructura de propiedad y geografía. Por tipo de juego, el mercado está segmentado en casino en vivo, bacará, blackjack, póker, tragamonedas y otros juegos de casino. Por formato de establecimiento, el mercado está segmentado en casinos en complejos integrados, casinos terrestres independientes, casinos fluviales, casinos en cruceros y racinos. Por estructura de propiedad, el mercado está segmentado en comercial, tribal/indígena y estatal. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África. El informe ofrece el tamaño y el valor del mercado (USD) durante el período de pronóstico para los segmentos anteriores.

| Casino en Vivo |

| Bacará |

| Blackjack |

| Póker |

| Tragamonedas |

| Otros Juegos de Casino |

| Casinos en Complejos Integrados |

| Casinos Terrestres Independientes |

| Casinos Fluviales |

| Casinos en Cruceros |

| Racinos |

| Comercial |

| Tribal/Indígena |

| Estatal |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Juego | Casino en Vivo | |

| Bacará | ||

| Blackjack | ||

| Póker | ||

| Tragamonedas | ||

| Otros Juegos de Casino | ||

| Por Formato de Establecimiento | Casinos en Complejos Integrados | |

| Casinos Terrestres Independientes | ||

| Casinos Fluviales | ||

| Casinos en Cruceros | ||

| Racinos | ||

| Por Estructura de Propiedad | Comercial | |

| Tribal/Indígena | ||

| Estatal | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado global de juegos de casino hasta 2031?

El tamaño del mercado global de juegos de casino es de 359.320 millones de USD en 2026 y se proyecta que alcance los 624.040 millones de USD en 2031 a una CAGR del 11,67%, respaldado por complejos integrados y estrategias omnicanal.

¿Qué categorías de productos están impulsando el cambio en los juegos de casino?

Las tragamonedas siguen siendo la mayor fuente de ingresos, mientras que los juegos de crupier en vivo se están expandiendo a una CAGR del 11,83% hasta 2031, impulsados por la autenticidad liderada por crupiers y las colaboraciones de transmisión premium.

¿Cómo están dando forma los complejos integrados a la dinámica competitiva en los juegos de casino?

Los complejos integrados combinan juegos con hoteles, comercio minorista, restauración, entretenimiento y MICE para aumentar el gasto por visitante y prolongar las estancias promedio, lo que estabiliza los ingresos y amplía la demanda potencial.

¿Qué regiones contribuyen más a los ingresos globales de juegos de casino en la actualidad?

Asia-Pacífico lidera con una participación del 38,38% en 2025, anclada por Macao y Singapur, mientras que Oriente Medio y África son los de mayor crecimiento hasta 2031 debido a proyectos emblemáticos en el Golfo.

¿Qué tecnologías están mejorando los márgenes y el cumplimiento normativo en los juegos de casino?

RFID, visión artificial y billeteras sin efectivo automatizan las tareas de prevención del lavado de dinero (AML), mejoran el rendimiento de las mesas y unifican la fidelización, lo que aumenta la retención y reduce la fricción en los puntos de contacto en el establecimiento y digitales.

¿Cómo están afectando los impuestos y las normas de juego responsable a los operadores de casino?

Las tasas impositivas más altas y las normas de juego responsable más estrictas aumentan los costos y condicionan las decisiones de capital, lo que lleva a los operadores a centrarse en el segmento de masa premium, la diversificación de actividades no relacionadas con el juego y sistemas de cumplimiento normativo más sólidos.

Última actualización de la página el: