Tamaño y cuota del mercado de sistemas de dispositivos de páncreas artificial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

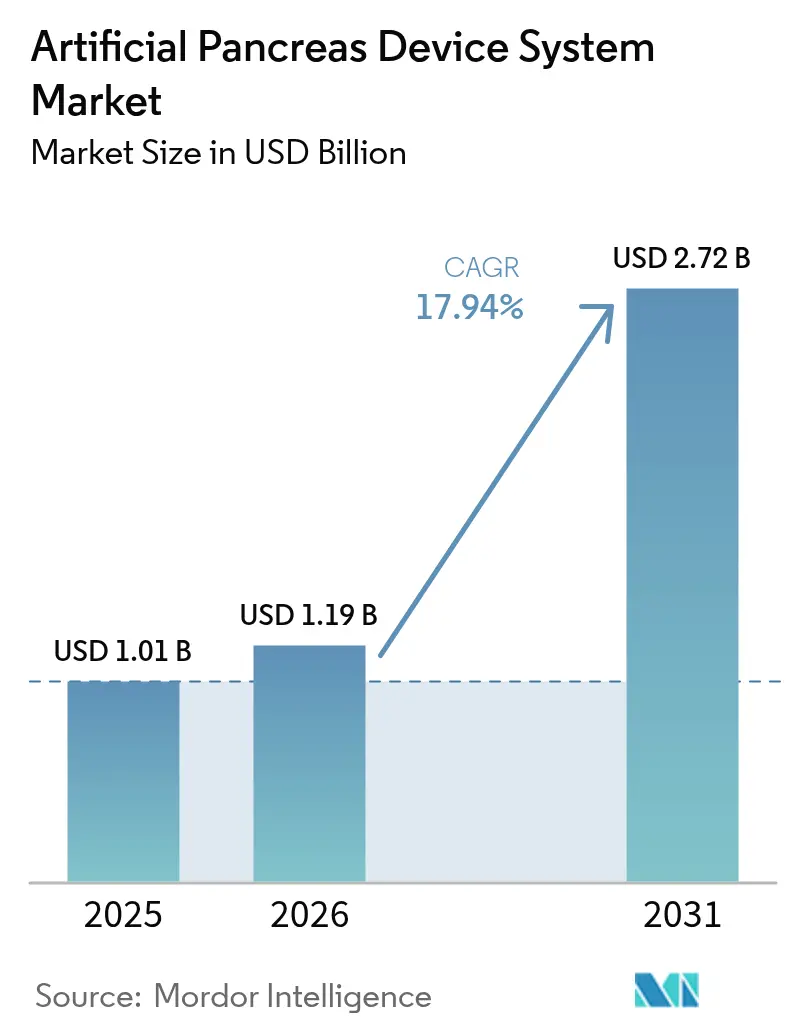

| Tamaño del Mercado (2026) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas de dispositivos de páncreas artificial por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de dispositivos de páncreas artificial crezca de USD 1,01 mil millones en 2025 a USD 1,19 mil millones en 2026, con una previsión de alcanzar USD 2,72 mil millones en 2031 a una CAGR del 17,94% durante 2026-2031. La demanda está impulsada por la creciente prevalencia de la diabetes insulinodependiente, los rápidos avances en la precisión del monitoreo continuo de glucosa (MCG) y el cambio hacia modelos de atención crónica conectada en el hogar que alivian la carga de la dosificación manual de insulina. Las plataformas integradas de administración automatizada de insulina (AAI) combinan ahora MCG, bombas de insulina y algoritmos de control basados en inteligencia artificial, mejorando los resultados de tiempo en rango y reduciendo el riesgo de hipoglucemia. La afluencia de capital de riesgo y las alianzas estratégicas entre fabricantes de dispositivos y especialistas en sensores están acelerando los canales de productos y ampliando el alcance geográfico. Sin embargo, el elevado costo total de propiedad, la cobertura de seguros desigual fuera de los países de altos ingresos y las preocupaciones de ciberseguridad en torno a los dispositivos conectados a la nube frenan la adopción, especialmente en las economías emergentes.

Principales conclusiones del informe

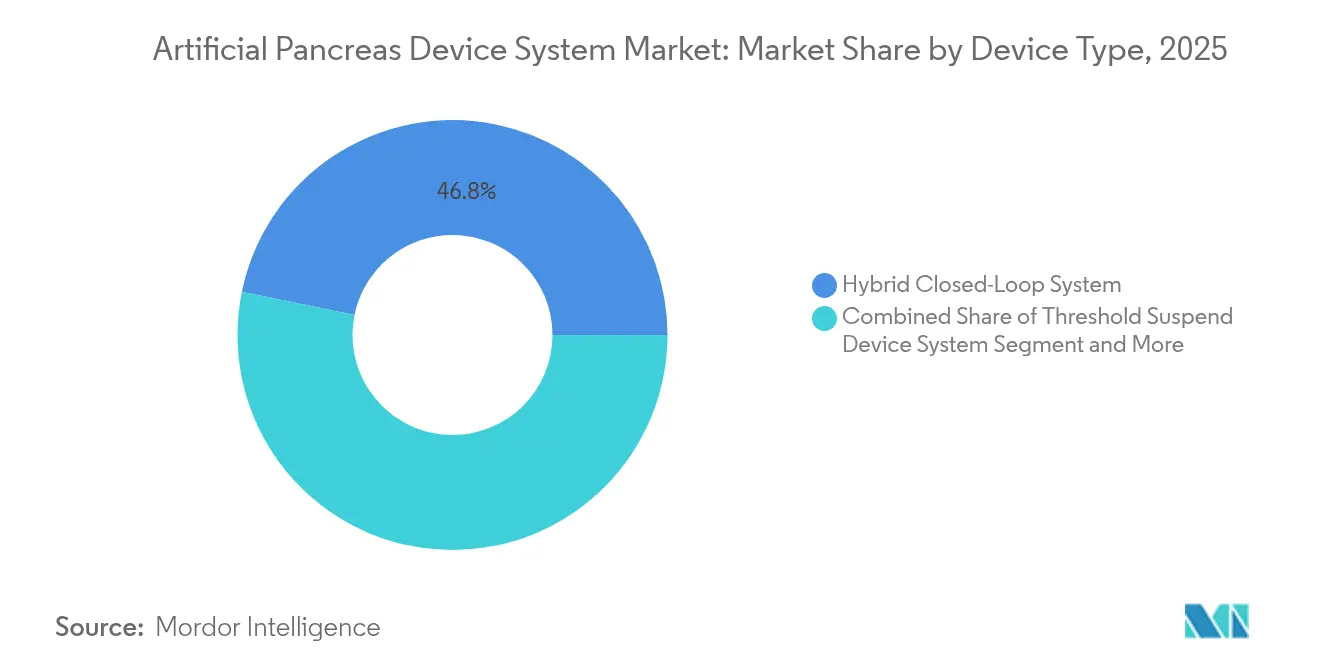

- Por tipo de dispositivo, las plataformas de control al objetivo/lazo cerrado híbrido lideraron con el 46,78% de los ingresos en 2025; se proyecta que los sistemas de lazo cerrado totalmente automatizado/páncreas biónico se expandan a una CAGR del 23,85% hasta 2031.

- Por componente, las bombas de insulina representaron el 49,92% de la cuota del mercado de sistemas de dispositivos de páncreas artificial en 2025, mientras que el algoritmo de control/software avanza a una CAGR del 25,14% entre 2026-2031.

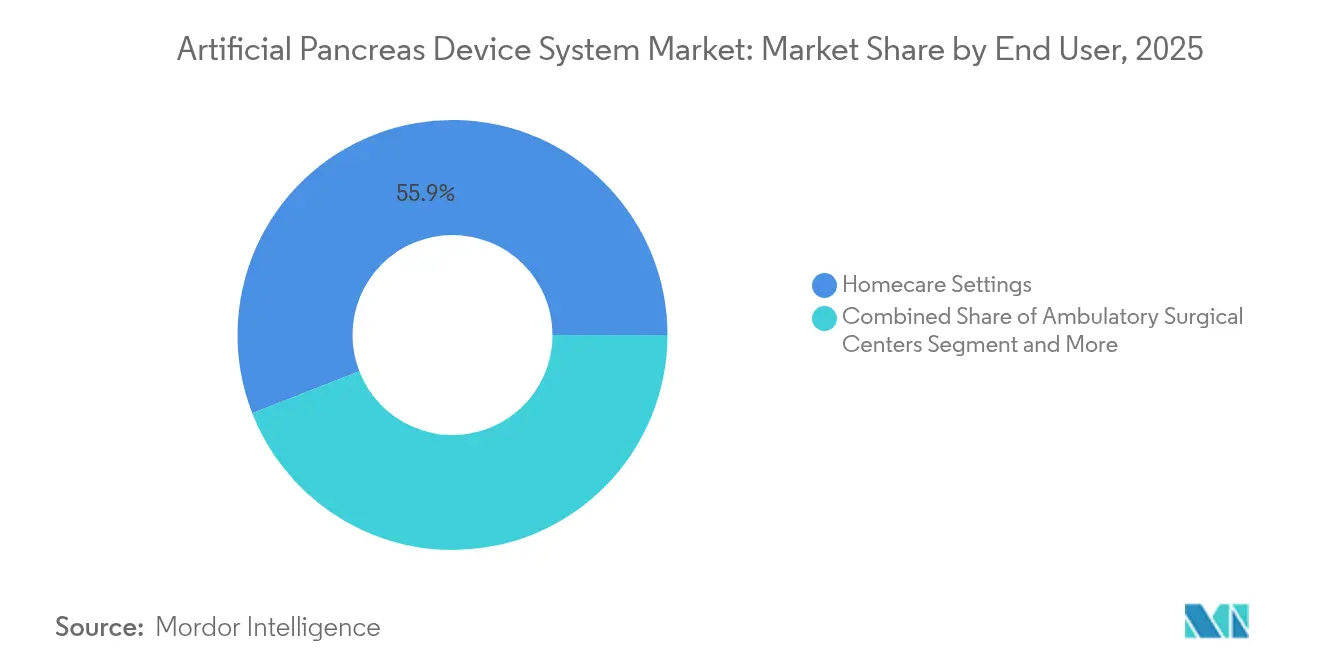

- Por usuario final, los entornos de atención domiciliaria capturaron el 55,92% del tamaño del mercado de sistemas de dispositivos de páncreas artificial en 2025; se prevé que los centros de cirugía ambulatoria crezcan a una CAGR del 18,74% hasta 2031.

- Por grupo de edad del paciente, los adultos representaron el 70,10% de la cuota del tamaño del mercado de sistemas de dispositivos de páncreas artificial en 2025, y el segmento pediátrico se expande a una CAGR del 20,98% hasta 2031.

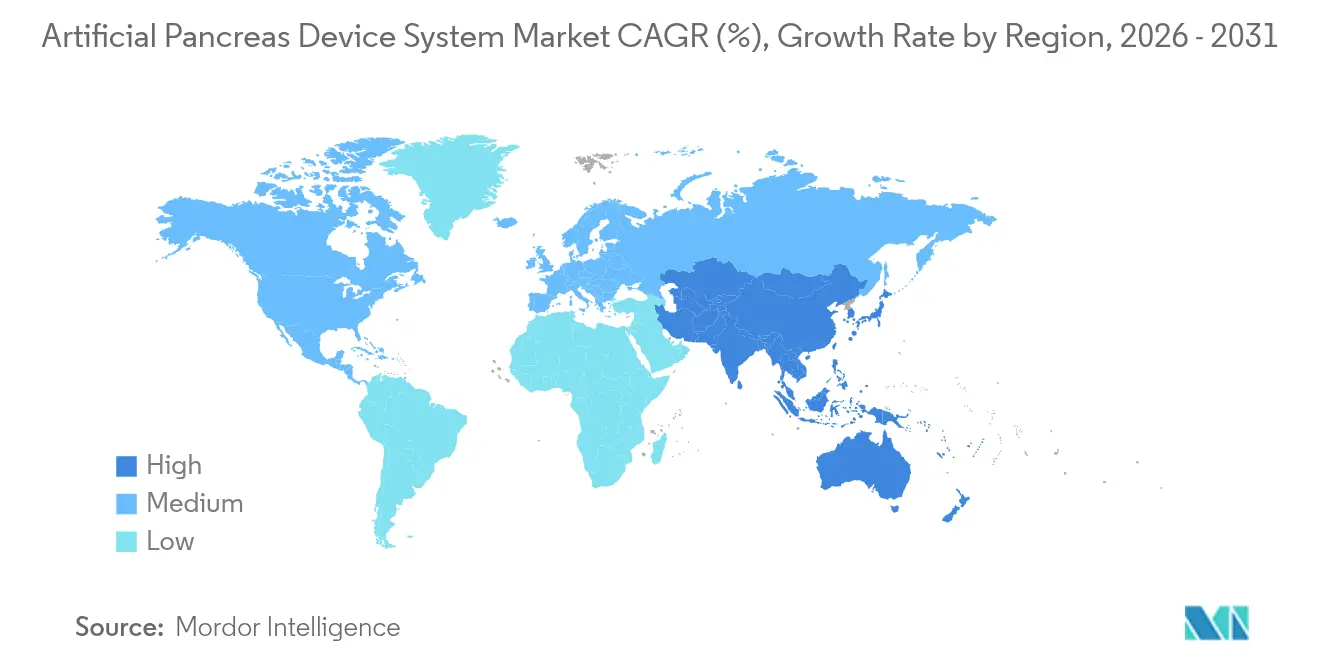

- Por geografía, América del Norte dominó con el 42,98% de los ingresos en 2025; Asia-Pacífico registra la CAGR regional más rápida del 18,88% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sistemas de dispositivos de páncreas artificial

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Escalada de la incidencia global de la diabetes insulinodependiente que requiere control glucémico automatizado | +5.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances en precisión y usabilidad de los sensores de monitoreo continuo de glucosa | +4.8% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia la atención crónica conectada en el hogar que impulsa la adopción de dispositivos de AAI portátiles | +3.7% | América del Norte, Europa y centros urbanos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Convergencia de tecnología médica y salud digital que permite ecosistemas integrados de páncreas artificial | +3.1% | América del Norte, Europa y mercados sanitarios avanzados en Asia-Pacífico | Mediano plazo (2-4 años) |

| Sólida financiación de capital de riesgo y estratégica que impulsa la I+D y la escalabilidad comercial | +2.4% | Global, con concentración en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la incidencia global de la diabetes insulinodependiente que requiere control glucémico automatizado

La diabetes afecta a 422 millones de personas en todo el mundo y podría alcanzar los 629 millones en 2045, lo que intensifica la demanda de tecnología que facilite la gestión diaria de la insulina. Los sistemas de salud buscan métodos rentables para reducir las complicaciones, y las plataformas de páncreas artificial mejoran el tiempo en el rango de glucosa objetivo en un 12,59% frente a las bombas convencionales, reduciendo el riesgo de hospitalización. Los aseguradores clasifican cada vez más estos sistemas como ahorradores de costos a largo plazo a pesar de los elevados precios iniciales, facilitando la adopción en los mercados de altos ingresos y gradualmente en las regiones sensibles al precio.

Avances en precisión y usabilidad de los sensores de monitoreo continuo de glucosa

Los sensores de MCG más pequeños y precisos, como el Dexcom G7 y los dispositivos de doble analito de Abbott, amplían la duración del uso y reducen las necesidades de calibración, fortaleciendo la propuesta de valor de las soluciones de páncreas artificial. La aprobación de la FDA del MCG de venta libre en 2024 amplió el acceso, mientras que los sensores de mayor duración como el Eversense 365 admiten un ciclo de implante de un año completo[1]Senseonics Holdings, "Actualización del sensor Eversense 365," senseonics.com. La mayor comodidad y fiabilidad impulsan una mayor adherencia del paciente, lo que potencia directamente el rendimiento de la administración automatizada de insulina.

Cambio hacia la atención crónica conectada en el hogar que impulsa la adopción de dispositivos de AAI portátiles

Los entornos de atención domiciliaria capturan el 56,5% de los ingresos de 2024, ya que los pacientes adoptan la autogestión respaldada por el monitoreo de telesalud. La COVID-19 aceleró los flujos de trabajo de atención remota, convirtiendo las plataformas de páncreas artificial conectadas a la nube en la norma en los programas de enfermedades crónicas. Los usuarios pediátricos se benefician de la supervisión remota del cuidador, lo que reduce el estrés familiar y mejora la adherencia, fomentando una adopción más rápida entre los niños.

Convergencia de tecnología médica y salud digital que permite ecosistemas integrados de páncreas artificial

Las alianzas que vinculan sensores de MCG, bombas de insulina y software de inteligencia artificial crean ecosistemas holísticos que abordan la variabilidad en el ejercicio, el sueño y las comidas. Las simulaciones de gemelo digital desarrolladas en la Universidad de Virginia personalizan los parámetros de los algoritmos, mejorando la estabilidad glucémica sin necesidad de extensas pruebas en clínica. Las plataformas convergentes mejoran la experiencia del usuario y la visibilidad de los datos para los médicos, impulsando la diferenciación competitiva.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Alto costo total de propiedad y cobertura de seguros irregular en economías emergentes | -3.6% | Global, con mayor impacto en mercados emergentes y economías en desarrollo | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad, privacidad de datos e interoperabilidad en plataformas de AAI conectadas | -2.1% | Global, con mayor impacto en regiones con regulaciones estrictas de protección de datos | Mediano plazo (2-4 años) |

| Evidencia limitada a largo plazo en el mundo real en cohortes de pacientes diversas | -1.5% | Global, con mayor impacto en regiones con enfoques regulatorios conservadores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo total de propiedad y cobertura de seguros irregular en economías emergentes

Los costos de adquisición pueden superar los USD 7.000, con consumibles anuales que añaden miles más, lo que representa un reto de asequibilidad donde el reembolso es limitado[2]Centros de Servicios de Medicare y Medicaid, "Política de monitor de glucosa," cms.gov. Las decisiones de los pagadores varían según la evidencia clínica y el impacto presupuestario, lo que genera un acceso desigual entre los grupos asegurados y no asegurados. En los países de ingresos medios, los seguros públicos rara vez cubren la tecnología avanzada para la diabetes, lo que ralentiza la adopción del páncreas artificial a pesar de los grandes grupos de pacientes.

Riesgos de ciberseguridad, privacidad de datos e interoperabilidad en plataformas de AAI conectadas

Las bombas vinculadas a teléfonos inteligentes y el análisis en la nube amplían las superficies de ataque, generando preocupaciones sobre ajustes de dosis no autorizados. Los organismos reguladores exigen ahora arquitecturas seguras por diseño, lo que prolonga los plazos de aprobación. Los requisitos del RGPD en Europa obligan a incorporar funciones de minimización de datos, mientras que las incompatibilidades entre dispositivos pueden restringir la elección del usuario y la integración en los registros electrónicos de salud, disminuyendo los beneficios percibidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de dispositivo: los sistemas híbridos dominan, el páncreas biónico se acelera

Las plataformas de lazo cerrado híbrido generaron el 46,78% de los ingresos de 2025, sirviendo como paso de transición hacia la automatización total mientras se preserva la discreción manual del bolo. Dominan gran parte del mercado de sistemas de dispositivos de páncreas artificial actual gracias a la familiaridad de los médicos y al costo incremental sobre las bombas convencionales. Se proyecta que las soluciones totalmente automatizadas/biónicas crezcan a una CAGR del 23,85%, impulsadas por algoritmos de doble hormona basados en inteligencia artificial que ofrecen un tiempo en rango promedio del 80% y reducen notablemente la hipoglucemia. Los modelos de suspensión por umbral y de control en rango conservan roles de nicho para los usuarios que priorizan la simplicidad o el costo, pero su cuota disminuirá a medida que la sofisticación algorítmica se convierta en la norma.

Los páncreas biónicos de segunda generación aprovechan el reconocimiento de patrones basado en redes neuronales para ajustar automáticamente las dosis basales y de bolo según las tendencias metabólicas detectadas, eliminando la necesidad de contar carbohidratos en muchos escenarios. Los fabricantes combinan estos sistemas con MCG interoperable para atraer a las comunidades que hacen bricolaje (DIY) en transición hacia productos regulados. Los organismos reguladores proporcionan ahora autorizaciones modulares para bombas y sensores, fomentando ecosistemas competitivos de combinación libre que amplían la elección del paciente dentro del mercado de sistemas de dispositivos de páncreas artificial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por componente: las bombas lideran, los algoritmos crecen rápidamente

Las bombas de insulina representaron el 49,92% de los ingresos por componentes en 2025 y siguen siendo fundamentales para cada despliegue. Los formatos tubeless miniaturizados, como el Tandem Mobi, mejoran la discreción, mientras que los modelos controlados por teléfono inteligente, como el MiniMed serie 8 de Medtronic, simplifican las rutinas diarias. Los algoritmos/software exhiben la CAGR más rápida del 25,14%, porque el aprendizaje por refuerzo profundo permite una titulación de insulina altamente personalizada, elevando el tiempo en rango mediano al 87,45%. Este crecimiento sustenta la creciente demanda de licencias de firmware actualizables, una capa de ingresos recurrentes dentro del mercado de sistemas de dispositivos de páncreas artificial.

Los sensores de MCG forman el segundo mayor conjunto de valor, y las actualizaciones a implantes de un año reducen la carga de servicio. Los conjuntos desechables y los consumibles de sensores proporcionan flujos de ingresos anuales constantes para los fabricantes. Las designaciones de interoperabilidad a nivel de componentes de la FDA aceleran el emparejamiento entre múltiples proveedores, posicionando a los innovadores de software para capturar valor sin necesidad de poseer el hardware.

Por usuario final: la atención domiciliaria domina, los centros ambulatorios se aceleran

Los entornos domiciliarios retuvieron el 55,92% de los ingresos en 2025, reflejando el deseo del consumidor de autonomía y el respaldo del reembolso para el monitoreo remoto. La integración de la telesalud permite a los médicos ajustar la configuración de forma remota, mejorando los resultados glucémicos y reduciendo las visitas a la clínica. Los centros de cirugía ambulatoria ampliarán el uso a una CAGR del 18,74%, ya que los protocolos perioperatorios incorporan la administración automatizada de insulina para estabilizar la glucosa y evitar complicaciones.

Los hospitales siguen siendo vitales para la formación y el manejo de casos complejos, y los sistemas de titulación hospitalaria asistida por inteligencia artificial rivalizan ahora con el desempeño de los endocrinólogos senior, manteniendo la glucosa media en rango el 76,4% del tiempo. Las transiciones fluidas entre los centros de atención reducen la variabilidad glucémica durante el alta, subrayando el valor del ecosistema.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por grupo de edad del paciente: los adultos predominan, la pediatría se acelera

Los adultos representaron el 70,10% de la adopción en 2025 debido a la mayor prevalencia de la enfermedad y al mayor ingreso disponible. Los ensayos clínicos confirman mejoras en la hemoglobina glucosilada del 7,9% al 7,3% con el uso del páncreas biónico, reforzando la confianza del médico. La demanda pediátrica, que crece a una CAGR del 20,98%, se beneficia del deseo del cuidador de seguridad nocturna y de una menor complejidad del régimen; los niños de 2 a 6 años ganaron 2,8 horas adicionales en rango al día en estudios de la Universidad de Virginia.

Los fabricantes diseñan interfaces de usuario específicas para cada edad y paneles de monitoreo remoto, equilibrando la independencia de los adolescentes con la supervisión parental. A medida que la adopción temprana demuestra la reducción de complicaciones a lo largo de la vida, los pagadores comienzan a reembolsar los sistemas pediátricos, ampliando la penetración del mercado de sistemas de dispositivos de páncreas artificial.

Análisis geográfico

América del Norte capturó el 42,98% de los ingresos en 2025, aprovechando la alta prevalencia de la diabetes tipo 1, la amplia cobertura de seguros privados para la AAI y un activo ecosistema de capital de riesgo. La aprobación de la FDA del MCG de venta libre amplió los grupos de candidatos y redujo las barreras de entrada. La OPI de USD 206 millones de Beta Bionics en 2025 ejemplificó la convicción de los inversores y financió la expansión comercial en Estados Unidos.

Europa ocupa el segundo lugar por ingresos, respaldada por una sólida atención sanitaria universal y directrices clínicas favorables. El Servicio Nacional de Salud del Reino Unido comenzó el despliegue nacional de páncreas artificiales en 2024, estableciendo un precedente de rentabilidad para otros pagadores públicos. La regulación de privacidad de datos impulsa a los fabricantes a implementar ciberseguridad avanzada, ofreciendo potencialmente a los pacientes europeos mayor confianza en los ecosistemas conectados.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 18,88% hasta 2031. Los estilos de vida urbanizados han elevado la incidencia regional de la diabetes, y el aumento de los ingresos de los hogares apoya la adopción de dispositivos premium. China e India albergan grandes grupos de pacientes; los precios por niveles y las alianzas de fabricación local ayudan a mitigar las limitaciones de asequibilidad. La demografía envejecida de Japón y el favorable reembolso impulsan una alta densidad de dispositivos per cápita. La infraestructura de salud digital regional permite que los despliegues de páncreas artificial centrados en teléfonos inteligentes se integren perfectamente con las plataformas nacionales de telemedicina, impulsando una mayor expansión.

Panorama competitivo

La concentración del mercado es moderada, con empresas de dispositivos establecidas que aprovechan las bases instaladas de bombas y MCG. Medtronic, Tandem Diabetes Care, Insulet y Dexcom lideran en amplitud de cartera y alcance geográfico. Las alianzas estratégicas como Abbott-Medtronic integran sensores de primer nivel con bombas de próxima generación, acortando los ciclos de innovación.

Beta Bionics interrumpe el mercado con la plataforma iLet, que solo requiere el peso corporal como entrada, simplificando la incorporación y atrayendo a los usuarios primerizos. Las empresas hacen énfasis en la interoperabilidad para ganar a los usuarios que hacen bricolaje (DIY) que buscan componentes flexibles. Las comunidades de AAI de código abierto, estimadas en 10.000 usuarios, presionan a los proveedores comerciales para que aceleren las actualizaciones de software y la transparencia.

La velocidad de aprobación regulatoria y los expedientes de evidencia para pagadores son palancas competitivas cruciales. Los líderes invierten fuertemente en evidencia del mundo real a gran escala para asegurar la expansión de la cobertura, mientras que las nuevas empresas se apoyan en las designaciones de dispositivos innovadores para acelerar las aprobaciones. Las actualizaciones continuas de software como dispositivo médico crean ingresos recurrentes y fidelización de usuarios, intensificando la rivalidad dentro del mercado de sistemas de dispositivos de páncreas artificial.

Líderes de la industria de sistemas de dispositivos de páncreas artificial

Medtronic plc

Tandem Diabetes Care, Inc

Insulet Corporation

Defymed

DexCom Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: La Universidad de Virginia presentó un modelado de gemelo digital que personaliza los algoritmos de insulina para los próximos lanzamientos de páncreas artificial.

- Abril de 2025: Medtronic presentó una solicitud 510(k) para la bomba MiniMed 780G interoperable con MCG de Abbott, con el objetivo de obtener autorización en Estados Unidos en 2026.

Alcance del informe global del mercado de sistemas de dispositivos de páncreas artificial

Según el alcance del informe, un sistema de dispositivo de páncreas artificial es un dispositivo médico que conecta un monitor de glucosa a una bomba de infusión de insulina, donde la bomba actúa automáticamente (usando un algoritmo de control) basándose en la lectura del monitor de glucosa. El mercado de sistemas de dispositivos de páncreas artificial (SDPA) está segmentado por tipo de dispositivo (sistema de dispositivo de suspensión por umbral, sistema de control en rango (CTR) y sistema de control al objetivo (CTT)), usuario final (hospitales y clínicas y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistema de dispositivo de suspensión por umbral |

| Sistema de control en rango (CTR) |

| Sistema de control al objetivo/lazo cerrado híbrido |

| Lazo cerrado totalmente automatizado/páncreas biónico |

| Bomba de insulina |

| Monitor continuo de glucosa |

| Algoritmo de control/software |

| Conjuntos de infusión y sensores desechables |

| Hospitales y clínicas |

| Entornos de atención domiciliaria |

| Centros de cirugía ambulatoria |

| Pediátrico (menor de 18 años) |

| Adulto (mayor de 18 años) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de dispositivo | Sistema de dispositivo de suspensión por umbral | |

| Sistema de control en rango (CTR) | ||

| Sistema de control al objetivo/lazo cerrado híbrido | ||

| Lazo cerrado totalmente automatizado/páncreas biónico | ||

| Por componente | Bomba de insulina | |

| Monitor continuo de glucosa | ||

| Algoritmo de control/software | ||

| Conjuntos de infusión y sensores desechables | ||

| Por usuario final | Hospitales y clínicas | |

| Entornos de atención domiciliaria | ||

| Centros de cirugía ambulatoria | ||

| Por grupo de edad del paciente | Pediátrico (menor de 18 años) | |

| Adulto (mayor de 18 años) | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de sistemas de dispositivos de páncreas artificial en 2026?

El tamaño del mercado de sistemas de dispositivos de páncreas artificial es de USD 1,19 mil millones en 2026.

¿Cuál es la tasa de crecimiento esperada para las soluciones de páncreas artificial hasta 2031?

Se proyecta que los ingresos globales aumenten a una CAGR del 17,94% entre 2026 y 2031.

¿Qué región crece más rápido en plataformas de administración automatizada de insulina?

Asia-Pacífico registra la CAGR de pronóstico más alta del 18,88% durante 2026-2031.

¿Qué tipo de dispositivo gana cuota más rápidamente?

Los sistemas de lazo cerrado totalmente automatizado/páncreas biónico avanzan a una CAGR del 23,85%.

¿Cuál es el principal obstáculo que limita la adopción en los mercados emergentes?

El alto costo total de propiedad y la cobertura de seguros inconsistente siguen siendo las principales barreras.

Última actualización de la página el: