Tamanho e Quota do Mercado de Sistemas de Dispositivos de Pâncreas Artificial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

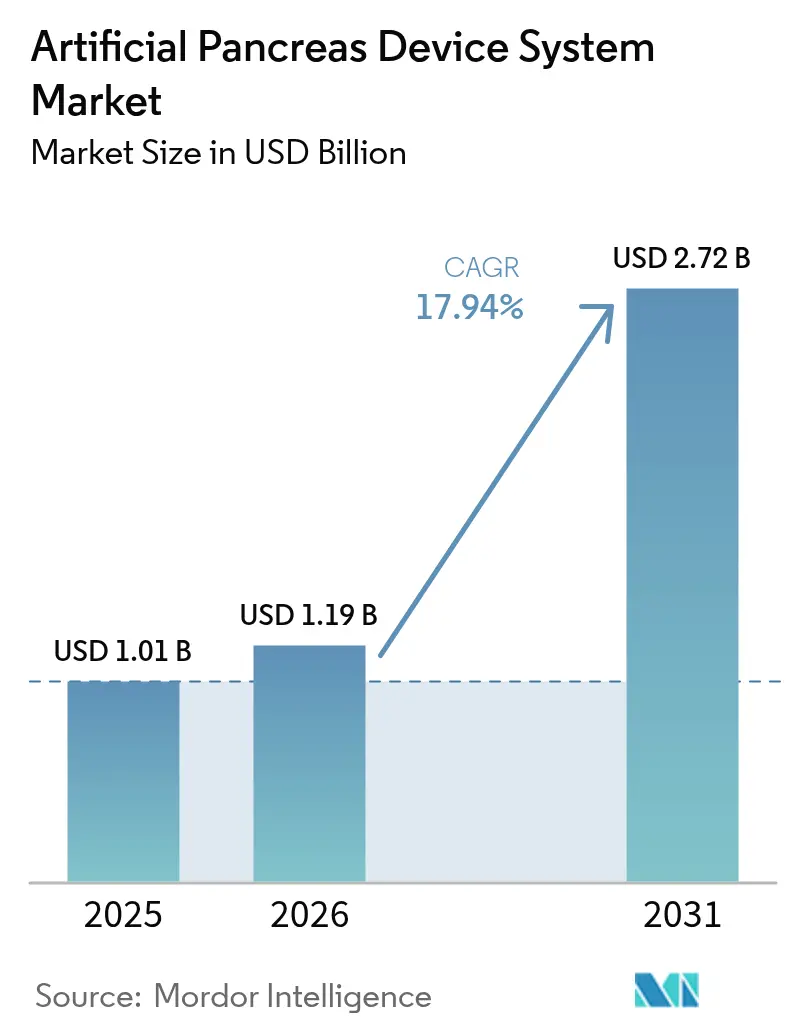

| Tamanho do Mercado (2026) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.94% CAGR |

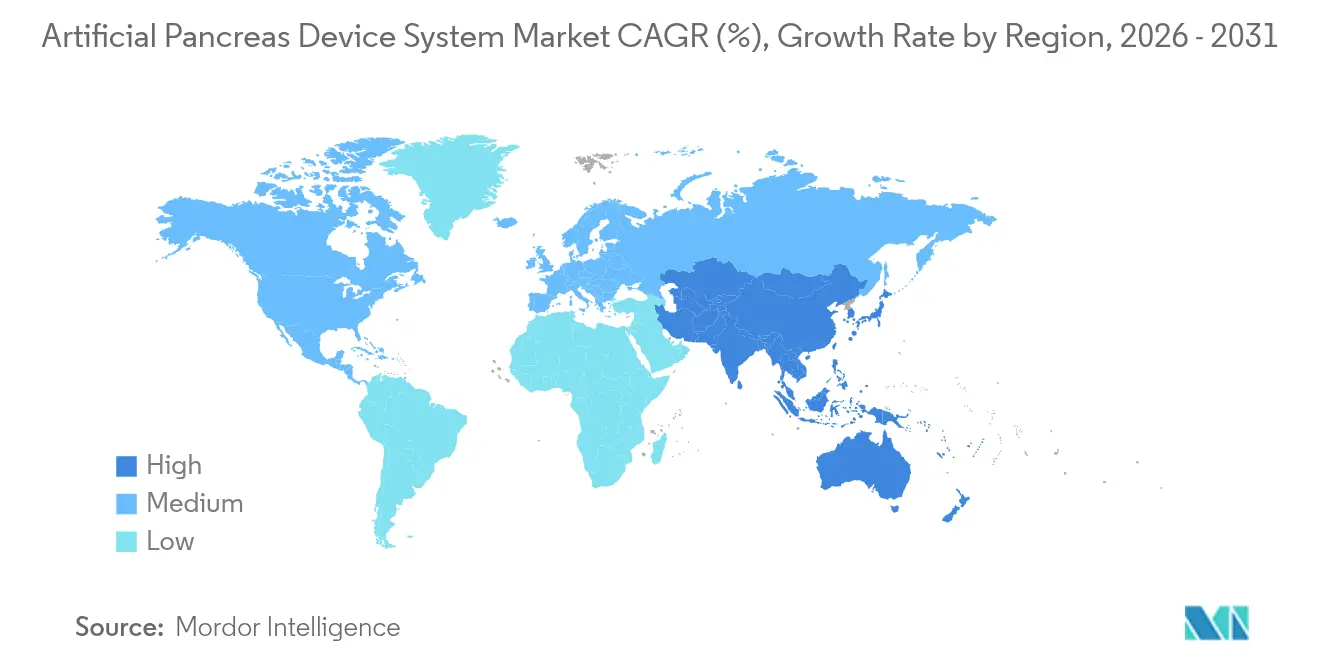

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Dispositivos de Pâncreas Artificial por Mordor Intelligence

O tamanho do mercado de sistemas de dispositivos de pâncreas artificial deverá crescer de USD 1,01 mil milhões em 2025 para USD 1,19 mil milhões em 2026, com previsão de atingir USD 2,72 mil milhões até 2031, a uma CAGR de 17,94% no período 2026-2031. A procura é impulsionada pelo aumento da prevalência de diabetes insulinodependente, pelos rápidos avanços na precisão da monitorização contínua de glicose (MCG) e pela transição para modelos de cuidados crónicos conectados e domiciliários que reduzem o peso da administração manual de insulina. As plataformas integradas de administração automatizada de insulina (AAI) combinam agora MCG, bombas de insulina e algoritmos de controlo baseados em IA, melhorando os resultados de tempo no intervalo alvo e reduzindo o risco de hipoglicemia. Os influxos de capital de risco e as alianças estratégicas entre fabricantes de dispositivos e especialistas em sensores estão a acelerar os pipelines de produtos e a expandir o alcance geográfico. No entanto, o elevado custo total de propriedade, a cobertura de seguros irregular fora dos países de rendimento elevado e as preocupações com a cibersegurança em torno dos dispositivos conectados à nuvem travam a adoção, especialmente nas economias emergentes.

Principais Conclusões do Relatório

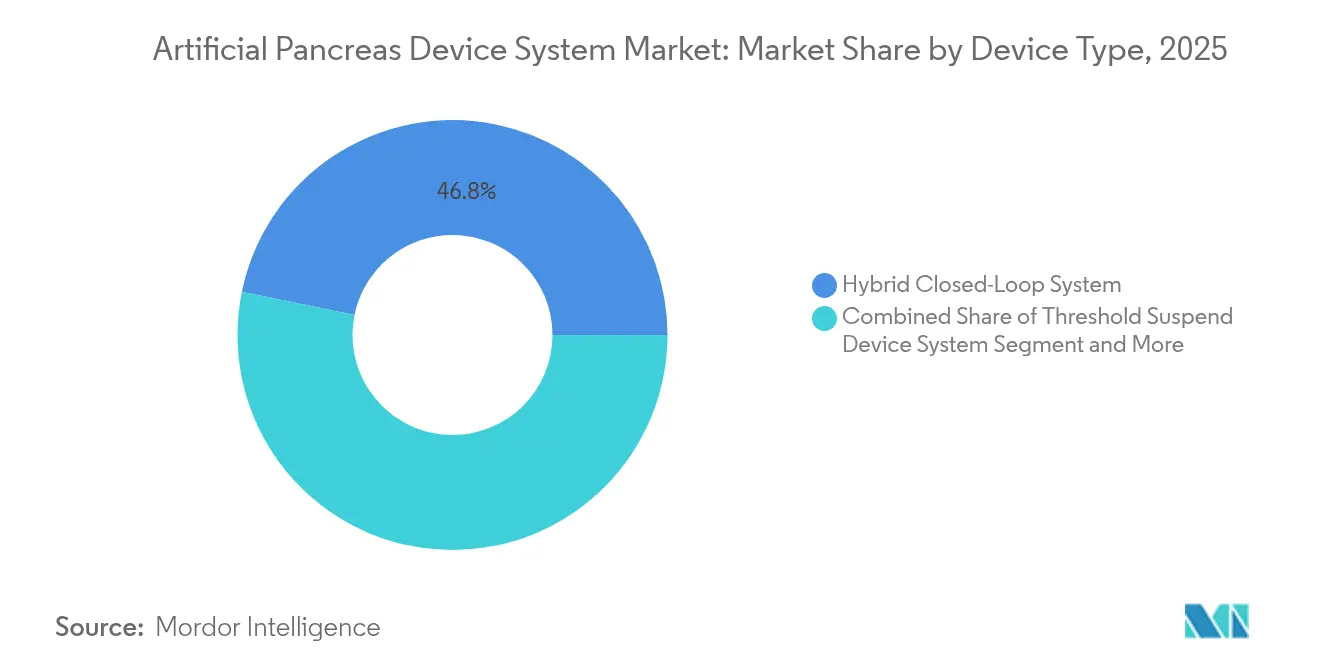

- Por tipo de dispositivo, as plataformas de Controle para Alvo/Circuito Fechado Híbrido lideraram com 46,78% das receitas em 2025; os sistemas de Circuito Fechado Totalmente Automatizado/Pâncreas Biónico estão projetados para crescer a uma CAGR de 23,85% até 2031.

- Por componente, as bombas de insulina detinham 49,92% da quota do mercado de sistemas de dispositivos de pâncreas artificial em 2025, enquanto os algoritmos de controlo/software avançam a uma CAGR de 25,14% entre 2026-2031.

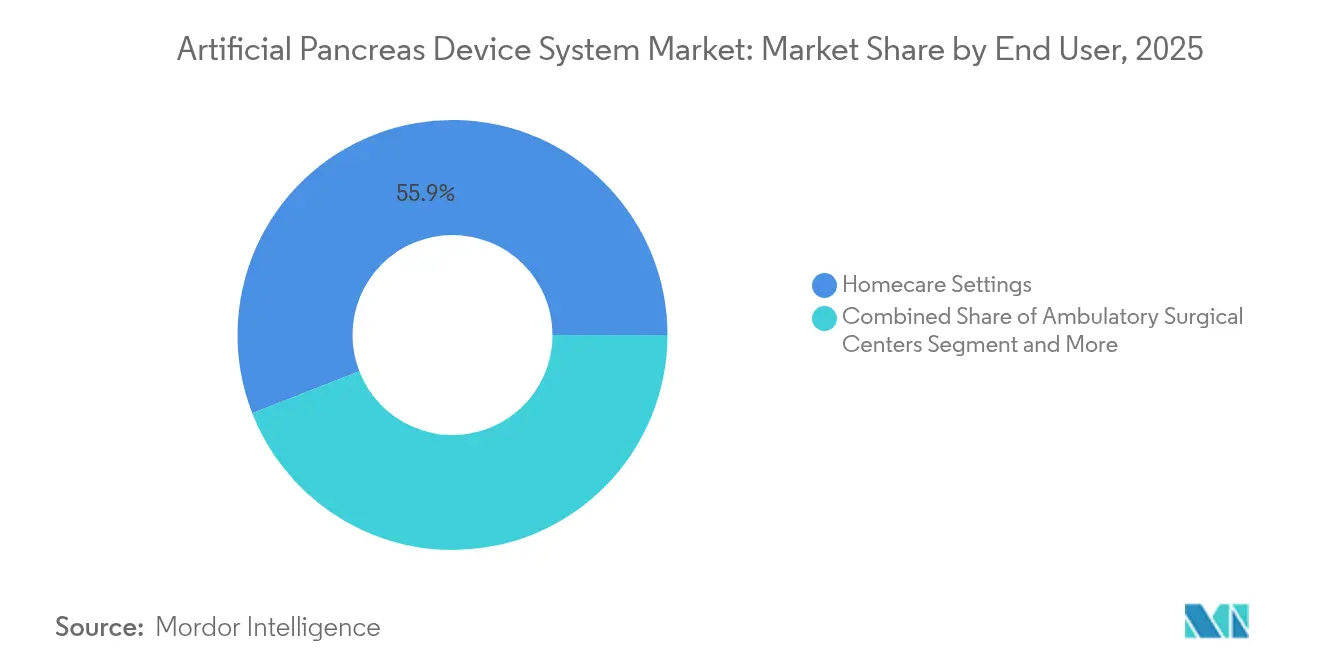

- Por utilizador final, os ambientes de cuidados domiciliários captaram 55,92% do tamanho do mercado de sistemas de dispositivos de pâncreas artificial em 2025; os centros cirúrgicos ambulatoriais têm previsão de crescer a uma CAGR de 18,74% até 2031.

- Por grupo etário do paciente, os adultos representaram 70,10% da quota do tamanho do mercado de sistemas de dispositivos de pâncreas artificial em 2025 e o grupo pediátrico está a crescer a uma CAGR de 20,98% até 2031.

- Por geografia, a América do Norte dominou com 42,98% das receitas em 2025; a Ásia-Pacífico regista a CAGR regional mais elevada de 18,88% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Sistemas de Dispositivos de Pâncreas Artificial

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento Global da Incidência de Diabetes Insulinodependente que Requer Controlo Glicémico Automatizado | +5.2% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços na Precisão e Usabilidade dos Sensores de Monitorização Contínua de Glicose | +4.8% | Global, com adoção precoce na América do Norte e Europa | Médio prazo (2-4 anos) |

| Transição para Cuidados Crónicos Conectados e Domiciliários a Impulsionar a Adoção de Dispositivos AAI Vestíveis | +3.7% | América do Norte, Europa e centros urbanos na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Convergência entre Tecnologia Médica e Saúde Digital a Permitir Ecossistemas Integrados de Pâncreas Artificial | +3.1% | América do Norte, Europa e mercados de saúde avançados na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Capital de Risco e Financiamento Estratégico Robusto a Impulsionar I&D e Expansão Comercial | +2.4% | Global, com concentração na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Global da Incidência de Diabetes Insulinodependente que Requer Controlo Glicémico Automatizado

A diabetes afeta 422 milhões de pessoas em todo o mundo e poderá atingir 629 milhões até 2045, intensificando a procura de tecnologia que facilite a gestão diária da insulina. Os sistemas de saúde procuram métodos custo-eficazes para reduzir complicações, e as plataformas de pâncreas artificial melhoram o tempo no intervalo alvo de glicose em 12,59% em comparação com as bombas convencionais, reduzindo o risco de hospitalização. As seguradoras classificam cada vez mais estes sistemas como poupadores de custos a longo prazo, apesar dos preços iniciais elevados, facilitando a adoção nos mercados de rendimento elevado e gradualmente nas regiões mais sensíveis ao preço.

Avanços na Precisão e Usabilidade dos Sensores de Monitorização Contínua de Glicose

Sensores de MCG mais pequenos e precisos, como o Dexcom G7 e os dispositivos de duplo analito da Abbott, prolongam a duração de uso e reduzem as necessidades de calibração, reforçando a proposta de valor das soluções de pâncreas artificial. A aprovação pela FDA de MCG sem prescrição médica em 2024 alargou o acesso, enquanto sensores de uso prolongado como o Eversense 365 suportam um ciclo de implante de um ano completo[1]Senseonics Holdings, "Atualização do Sensor Eversense 365," senseonics.com. O maior conforto e fiabilidade impulsionam uma maior adesão dos pacientes, potenciando diretamente o desempenho da administração automatizada de insulina.

Transição para Cuidados Crónicos Conectados e Domiciliários a Impulsionar a Adoção de Dispositivos AAI Vestíveis

Os cuidados domiciliários captam 56,5% das receitas de 2024, à medida que os pacientes adotam a autogestão apoiada pela monitorização de telemedicina. A COVID-19 acelerou os fluxos de trabalho de cuidados remotos, tornando as plataformas de pâncreas artificial conectadas à nuvem uma solução de referência nos programas de gestão de doenças crónicas. Os utilizadores pediátricos beneficiam da supervisão remota por parte dos cuidadores, o que reduz o stress familiar e melhora a adesão, encorajando uma adoção mais rápida entre as crianças.

Convergência entre Tecnologia Médica e Saúde Digital a Permitir Ecossistemas Integrados de Pâncreas Artificial

As parcerias que interligam sensores de MCG, bombas de insulina e software de IA criam ecossistemas holísticos que abordam a variabilidade do exercício, do sono e das refeições. As simulações de gémeo digital desenvolvidas na Universidade da Virgínia personalizam os parâmetros dos algoritmos, melhorando a estabilidade glicémica sem necessidade de testes extensivos em contexto clínico. As plataformas convergidas melhoram a experiência do utilizador e a visibilidade dos dados para os clínicos, impulsionando a diferenciação competitiva.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado Custo Total de Propriedade e Cobertura de Seguros Irregular nas Economias Emergentes | -3.6% | Global, com maior impacto nos mercados emergentes e economias em desenvolvimento | Médio prazo (2-4 anos) |

| Riscos de Cibersegurança, Privacidade de Dados e Interoperabilidade nas Plataformas AAI Conectadas | -2.1% | Global, com maior impacto nas regiões com regulamentação rigorosa de proteção de dados | Médio prazo (2-4 anos) |

| Evidência Real de Longo Prazo Limitada em Grupos de Pacientes Diversificados | -1.5% | Global, com maior impacto nas regiões com abordagens regulatórias conservadoras | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo Total de Propriedade e Cobertura de Seguros Irregular nas Economias Emergentes

Os custos de aquisição podem exceder USD 7.000, com os consumíveis anuais a acrescentar mais vários milhares, dificultando a acessibilidade onde o reembolso é limitado[2]Centros de Serviços de Medicare e Medicaid, "Política de Monitor de Glicose," cms.gov. As decisões dos pagadores variam consoante as evidências clínicas e o impacto orçamental, resultando em acesso desigual entre grupos segurados e não segurados. Nos países de rendimento médio, os seguros públicos raramente cobrem tecnologia avançada para diabetes, retardando a adoção de sistemas de pâncreas artificial apesar dos grandes grupos de pacientes.

Riscos de Cibersegurança, Privacidade de Dados e Interoperabilidade nas Plataformas AAI Conectadas

As bombas conectadas a smartphones e as análises em nuvem expandem as superfícies de ataque, suscitando preocupações sobre ajustes de dose não autorizados. Os reguladores exigem agora arquiteturas seguras por design, prolongando os prazos de aprovação. Os requisitos do RGPD na Europa obrigam à implementação de funcionalidades de minimização de dados, enquanto as incompatibilidades entre dispositivos podem restringir a escolha do utilizador e a integração nos registos de saúde eletrónicos, reduzindo os benefícios percebidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Sistemas Híbridos Dominam, Pâncreas Biónico Acelera

As plataformas de circuito fechado híbrido geraram 46,78% das receitas de 2025, funcionando como uma etapa de transição para a automação total, preservando ao mesmo tempo a discrição manual de bólus. Dominam grande parte do mercado atual de sistemas de dispositivos de pâncreas artificial devido à familiaridade dos clínicos e ao custo incremental face às bombas convencionais. As soluções totalmente automatizadas/biónicas estão projetadas para crescer a uma CAGR de 23,85%, impulsionadas por algoritmos de dupla hormona baseados em IA que proporcionam 80% de tempo médio no intervalo alvo e reduzem marcadamente a hipoglicemia. Os modelos de suspensão por limiar e de controlo para faixa mantêm papéis de nicho para utilizadores que priorizam a simplicidade ou o custo, mas a sua quota irá diminuir à medida que a sofisticação algorítmica se torna generalizada.

Os pâncreases biónicas de segunda geração utilizam o reconhecimento de padrões baseado em redes neuronais para ajustar automaticamente as doses basais e de bólus com base nas tendências metabólicas detetadas, eliminando a necessidade de contagem de hidratos de carbono em muitos cenários. Os fabricantes associam estes sistemas a MCG interoperável para atrair comunidades de faça-você-mesmo (DIY) em transição para produtos regulamentados. Os organismos reguladores fornecem agora autorizações modulares para bombas e sensores, incentivando ecossistemas competitivos de combinação flexível que alargam a escolha do paciente no mercado de sistemas de dispositivos de pâncreas artificial.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Componente: Bombas Lideram, Algoritmos Disparam

As bombas de insulina representaram 49,92% das receitas por componente em 2025 e continuam a ser fundamentais em todas as implementações. Os formatos tubeless miniaturizados, como o Tandem Mobi, melhoram a discrição, enquanto os modelos controlados por smartphone, como o MiniMed 8-Series da Medtronic, simplificam as rotinas diárias. Os algoritmos/software exibem a CAGR mais rápida de 25,14%, porque a aprendizagem por reforço profundo permite uma titulação de insulina altamente personalizada, elevando o tempo mediano no intervalo alvo para 87,45%. Este crescimento sustenta uma procura crescente de licenças de firmware atualizáveis, uma camada de receitas recorrentes no mercado de sistemas de dispositivos de pâncreas artificial.

Os sensores de MCG formam o segundo maior grupo de valor, e as atualizações para implantes de um ano reduzem o encargo do serviço. Os conjuntos descartáveis e os consumíveis de sensores proporcionam fluxos de anuidade estáveis para os fabricantes. As designações de interoperabilidade ao nível do componente da FDA aceleram o emparelhamento entre múltiplos fornecedores, posicionando os inovadores de software para capturar valor sem possuir hardware.

Por Utilizador Final: Cuidados Domiciliários Dominam, Centros Ambulatórios Aceleram

Os ambientes domiciliários detinham 55,92% das receitas em 2025, refletindo o desejo de autonomia dos consumidores e o reembolso favorável para monitorização remota. A integração com a telemedicina permite que os clínicos ajustem as configurações remotamente, melhorando os resultados glicémicos e reduzindo as visitas às clínicas. Os centros cirúrgicos ambulatoriais expandirão a utilização a uma CAGR de 18,74%, à medida que os protocolos perioperatórios incorporam a administração automatizada de insulina para estabilizar a glicose e evitar complicações.

Os hospitais continuam a ser vitais para a formação e gestão de casos complexos, e os sistemas de titulação hospitalar assistidos por IA rivalizam agora com o desempenho de endocrinologistas seniores, mantendo a glicose média no intervalo 76,4% do tempo. As transições sem descontinuidades entre unidades de cuidados reduzem a variabilidade glicémica durante a alta, sublinhando o valor do ecossistema.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Grupo Etário do Paciente: Adultos Predominam, Pediatria Acelera

Os adultos representaram 70,10% da adoção em 2025 devido à maior prevalência da doença e ao rendimento disponível. Os ensaios clínicos confirmam melhorias na hemoglobina glicada de 7,9% para 7,3% com o uso de pâncreas biónico, reforçando a confiança dos clínicos. A procura pediátrica, a crescer a uma CAGR de 20,98%, beneficia do desejo dos cuidadores por segurança noturna e menor complexidade do regime; crianças dos 2 aos 6 anos ganharam 2,8 horas adicionais no intervalo alvo por dia em estudos da Universidade da Virgínia.

Os fabricantes concebem interfaces de utilizador específicas para a idade e painéis de monitorização remota, equilibrando a independência dos adolescentes com a supervisão parental. À medida que a adoção precoce demonstra a redução de complicações ao longo da vida, os pagadores estão a começar a reembolsar os sistemas pediátricos, alargando a penetração no mercado de sistemas de dispositivos de pâncreas artificial.

Análise Geográfica

A América do Norte captou 42,98% das receitas em 2025, aproveitando a elevada prevalência de diabetes tipo 1, a ampla cobertura de seguros privados para AAI e um ecossistema de capital de risco ativo. A aprovação pela FDA de MCG sem prescrição médica alargou os grupos de candidatos e reduziu as barreiras de entrada. O IPO de USD 206 milhões da Beta Bionics em 2025 exemplificou a convicção dos investidores e financiou a expansão comercial nos Estados Unidos.

A Europa ocupa o segundo lugar em termos de receitas, apoiada por sistemas de saúde universais robustos e diretrizes clínicas favoráveis. O Serviço Nacional de Saúde do Reino Unido iniciou a implementação nacional de pâncreases artificiais em 2024, estabelecendo um precedente de custo-efetividade para outros pagadores públicos. A regulamentação de privacidade de dados incentiva os fabricantes a implementar cibersegurança avançada, potencialmente oferecendo aos pacientes europeus maior confiança nos ecossistemas conectados.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 18,88% até 2031. Os estilos de vida urbanos em expansão aumentaram a incidência regional de diabetes, e o crescimento do rendimento das famílias suporta a adoção de dispositivos de gama alta. A China e a Índia albergam grandes grupos de pacientes; preços diferenciados e alianças de fabrico local ajudam a mitigar as restrições de acessibilidade. A demografia envelhecida do Japão e o reembolso favorável impulsionam uma elevada densidade de dispositivos per capita. A infraestrutura regional de saúde digital permite que as implementações de pâncreas artificial centradas em smartphones se integrem perfeitamente nas plataformas nacionais de telemedicina, impulsionando uma expansão adicional.

Panorama Competitivo

A concentração do mercado é moderada, com as empresas estabelecidas de dispositivos a tirar partido das bases instaladas de bombas e MCG. Medtronic, Tandem Diabetes Care, Insulet e Dexcom lideram em amplitude de portfólio e alcance geográfico. As alianças estratégicas, como a Abbott-Medtronic, integram sensores de topo com bombas de próxima geração, encurtando os ciclos de inovação.

A Beta Bionics perturba o mercado com a plataforma iLet, que requer apenas a introdução do peso corporal, simplificando a integração e atraindo utilizadores de primeira vez. As empresas enfatizam a interoperabilidade para conquistar utilizadores DIY que procuram componentes flexíveis. As comunidades de AAI de código aberto, estimadas em 10.000 utilizadores, pressionam os fornecedores comerciais a acelerar as atualizações de software e a transparência.

A rapidez das autorizações regulatórias e os dossiers de evidências para pagadores são alavancas competitivas cruciais. Os líderes investem fortemente em evidências do mundo real em grande escala para garantir a expansão da cobertura, enquanto as start-ups dependem de designações de dispositivos inovadores para acelerar as aprovações. As atualizações contínuas de software como dispositivo médico criam receitas recorrentes e fidelizam os utilizadores, intensificando a rivalidade no mercado de sistemas de dispositivos de pâncreas artificial.

Líderes do Setor de Sistemas de Dispositivos de Pâncreas Artificial

Medtronic plc

Tandem Diabetes Care, Inc

Insulet Corporation

Defymed

DexCom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Universidade da Virgínia apresentou modelação de gémeo digital que personaliza os algoritmos de insulina para futuros lançamentos de pâncreas artificial.

- Abril de 2025: A Medtronic submeteu o pedido 510(k) para a bomba MiniMed 780G interoperável com MCG da Abbott, visando a autorização nos Estados Unidos em 2026.

Âmbito do Relatório Global do Mercado de Sistemas de Dispositivos de Pâncreas Artificial

De acordo com o âmbito do relatório, um sistema de dispositivo de pâncreas artificial é um dispositivo médico que liga um monitor de glicose a uma bomba de infusão de insulina, onde a bomba atua automaticamente (utilizando um algoritmo de controlo) com base na leitura do monitor de glicose. O mercado de Sistemas de Dispositivos de Pâncreas Artificial (SDPA) é segmentado por tipo de dispositivo (Sistema de Dispositivo com Suspensão por Limiar, Sistema de Controle para Faixa (CTR) e Sistema de Controle para Alvo (CTT)), Utilizador Final (Hospitais e Clínicas e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões a nível global. O relatório oferece o valor (em milhões de USD) para os segmentos acima referidos.

| Sistema de Dispositivo com Suspensão por Limiar |

| Sistema de Controle para Faixa (CTR) |

| Sistema de Controle para Alvo / Circuito Fechado Híbrido |

| Circuito Fechado Totalmente Automatizado / Pâncreas Biónico |

| Bomba de Insulina |

| Monitor de Glicose Contínuo |

| Algoritmo de Controlo / Software |

| Conjuntos de Infusão e Sensores Descartáveis |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliários |

| Centros Cirúrgicos Ambulatoriais |

| Pediátrico (Menos de 18 Anos) |

| Adulto (Mais de 18 Anos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Restante do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Sistema de Dispositivo com Suspensão por Limiar | |

| Sistema de Controle para Faixa (CTR) | ||

| Sistema de Controle para Alvo / Circuito Fechado Híbrido | ||

| Circuito Fechado Totalmente Automatizado / Pâncreas Biónico | ||

| Por Componente | Bomba de Insulina | |

| Monitor de Glicose Contínuo | ||

| Algoritmo de Controlo / Software | ||

| Conjuntos de Infusão e Sensores Descartáveis | ||

| Por Utilizador Final | Hospitais e Clínicas | |

| Ambientes de Cuidados Domiciliários | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Por Grupo Etário do Paciente | Pediátrico (Menos de 18 Anos) | |

| Adulto (Mais de 18 Anos) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Restante do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de dispositivos de pâncreas artificial em 2026?

O tamanho do mercado de sistemas de dispositivos de pâncreas artificial é de USD 1,19 mil milhões em 2026.

Qual é a taxa de crescimento esperada para as soluções de pâncreas artificial até 2031?

As receitas globais estão projetadas para crescer a uma CAGR de 17,94% entre 2026 e 2031.

Qual é a região de crescimento mais rápido para as plataformas de administração automatizada de insulina?

A Ásia-Pacífico regista a CAGR de previsão mais elevada de 18,88% durante 2026-2031.

Qual é o tipo de dispositivo que está a ganhar quota mais rapidamente?

Os sistemas de circuito fechado totalmente automatizado/pâncreas biónico estão a avançar a uma CAGR de 23,85%.

Qual é o principal obstáculo que limita a adoção nos mercados emergentes?

O elevado custo total de propriedade e a cobertura de seguros inconsistente continuam a ser as principais barreiras.

Página atualizada pela última vez em: