Tamaño y participación del mercado de amplificadores auditivos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

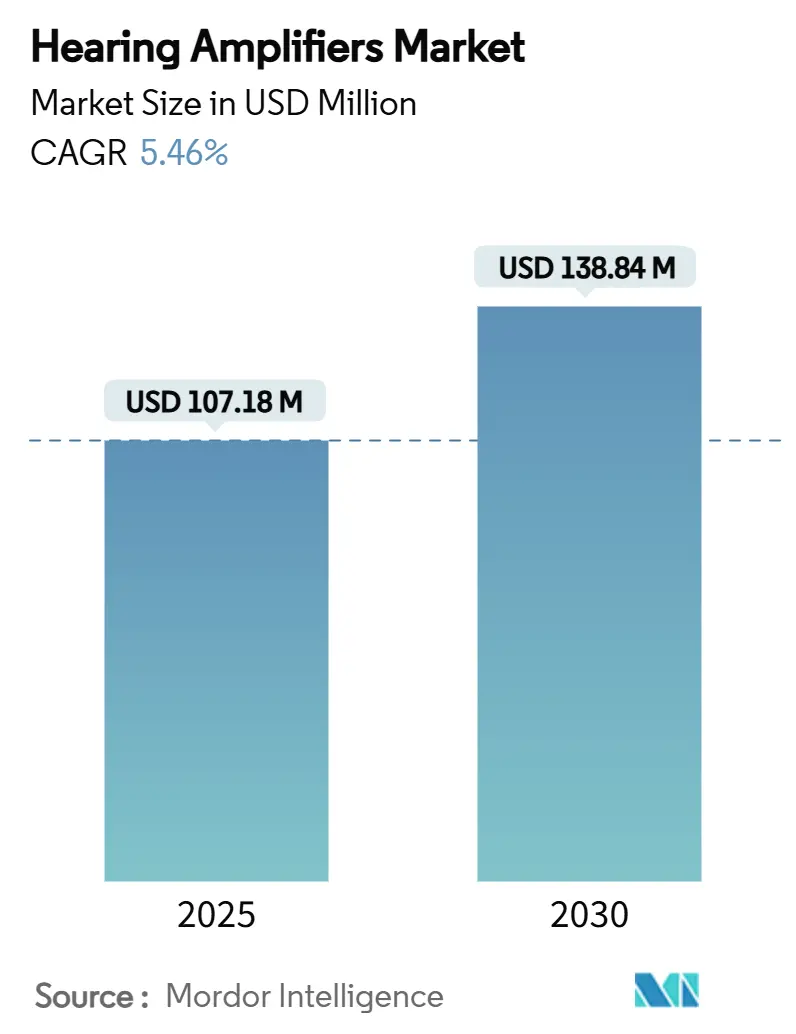

| Tamaño del Mercado (2025) | 107.18 Millones de dólares |

| Tamaño del Mercado (2030) | 138.84 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de amplificadores auditivos por Mordor Intelligence

El tamaño del mercado de amplificadores auditivos se situó en USD 107,18 millones en 2025 y se prevé que se expanda a USD 139,84 millones para 2030 a una CAGR del 5,46 %, lo que subraya un progreso constante en la tecnología de amplificación de sonido personal y rutas de acceso de los consumidores cambiantes. La creciente esperanza de vida, la regulación pro-innovación y los rápidos avances en el procesamiento de señales digitales convergen para aumentar tanto la conciencia como la adopción. Las normas de venta libre (OTC) en los Estados Unidos y Japón ahora permiten a los compradores adquirir productos de amplificación sin receta, mientras que el Bluetooth LE Audio empuja a los dispositivos firmemente hacia la corriente principal de la salud conectada. Las tácticas competitivas se han desplazado hacia asociaciones de ecosistemas y factores de forma miniaturizados que eliminan el estigma de larga data, y el mercado de amplificadores auditivos también se está beneficiando del despliegue de cadenas minoristas de audiología en las populosas economías de Asia-Pacífico. Juntas, esas fuerzas mantienen contenida la presión sobre los precios, respaldan una distribución más amplia y crean nuevas vías de ingresos tanto para los actores establecidos como para los nuevos participantes.

Principales conclusiones del informe

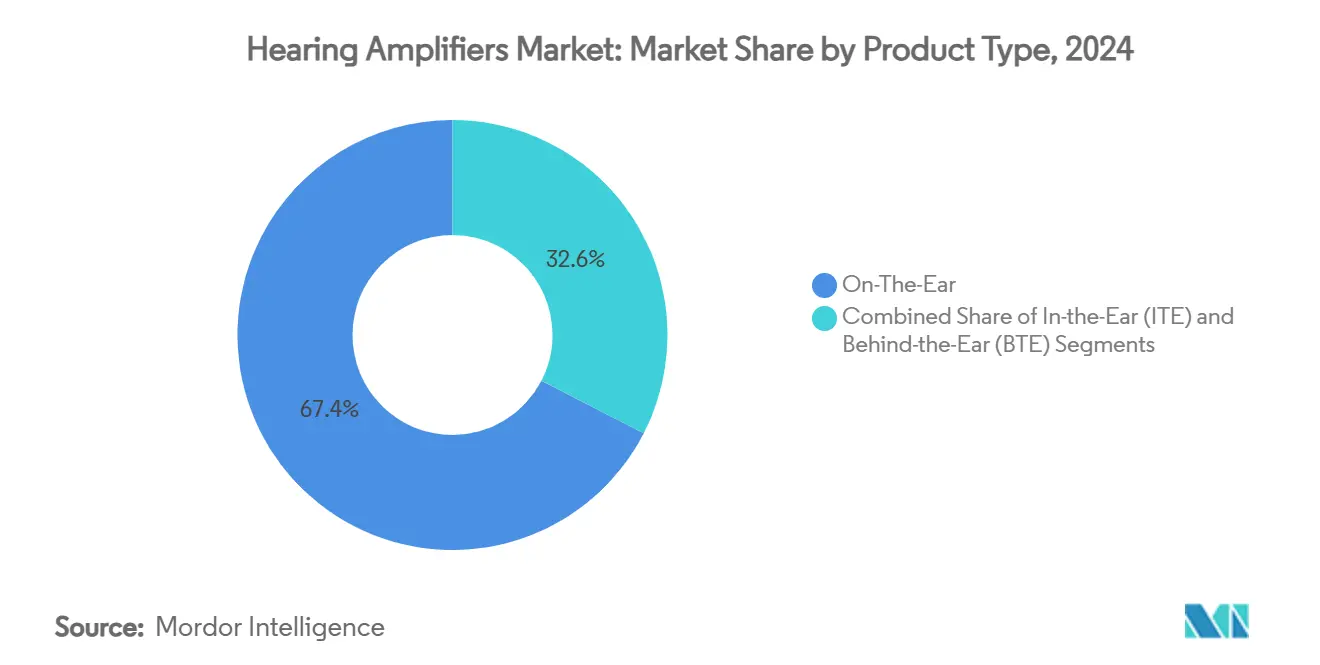

- Por tipo de producto, los dispositivos supraaurales lideraron con una cuota de ingresos del 67,44 % en 2024; las soluciones intrauriculares avanzan a una CAGR del 8,89 % hasta 2030.

- Por aplicación, los adultos mayores capturaron el 56,78 % de la participación del tamaño del mercado de amplificadores auditivos en 2024 y se proyecta que la pediatría aumente a una CAGR del 8,46 % durante el mismo período.

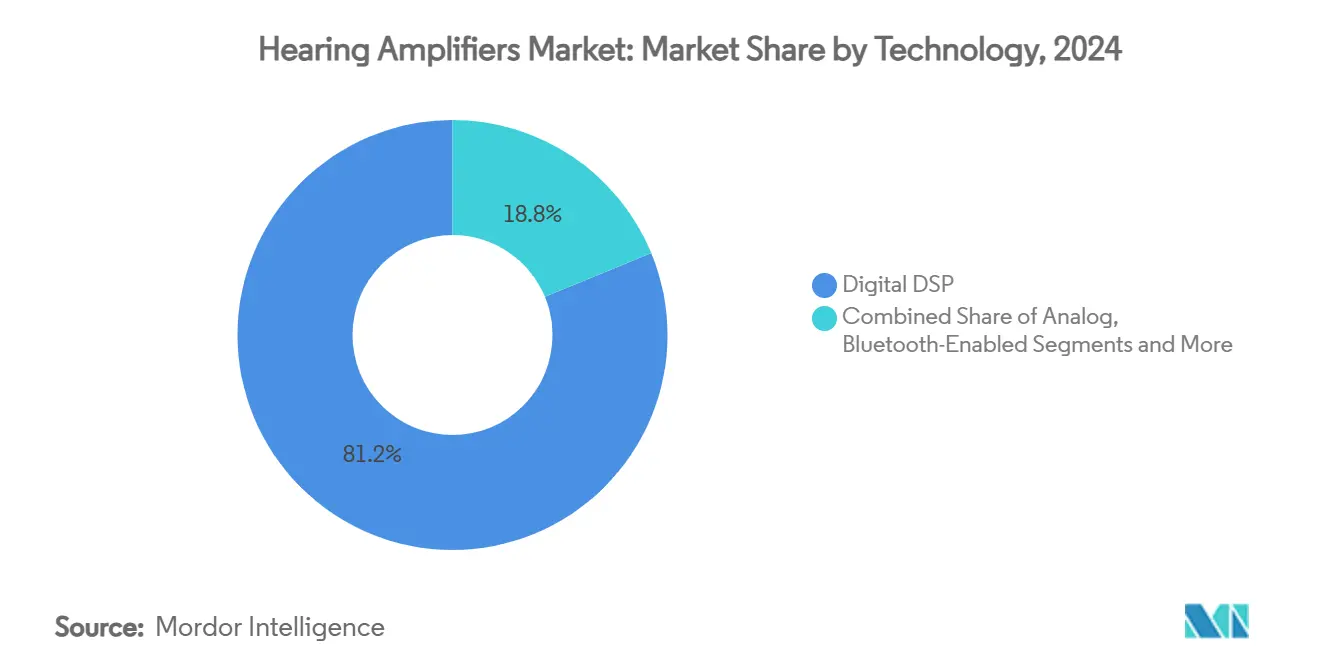

- Por tecnología, el DSP digital mantuvo el 81,23 % de la participación de mercado de amplificadores auditivos en 2024, mientras que las opciones de autoajuste asistidas por IA se mueven más rápido a una CAGR del 10,03 % hasta 2030.

- Por canal de ventas, el comercio minorista fuera de línea representó una participación del 69,73 % en 2024 y el canal directo al consumidor en línea está preparado para registrar una CAGR del 9,78 % hasta 2030.

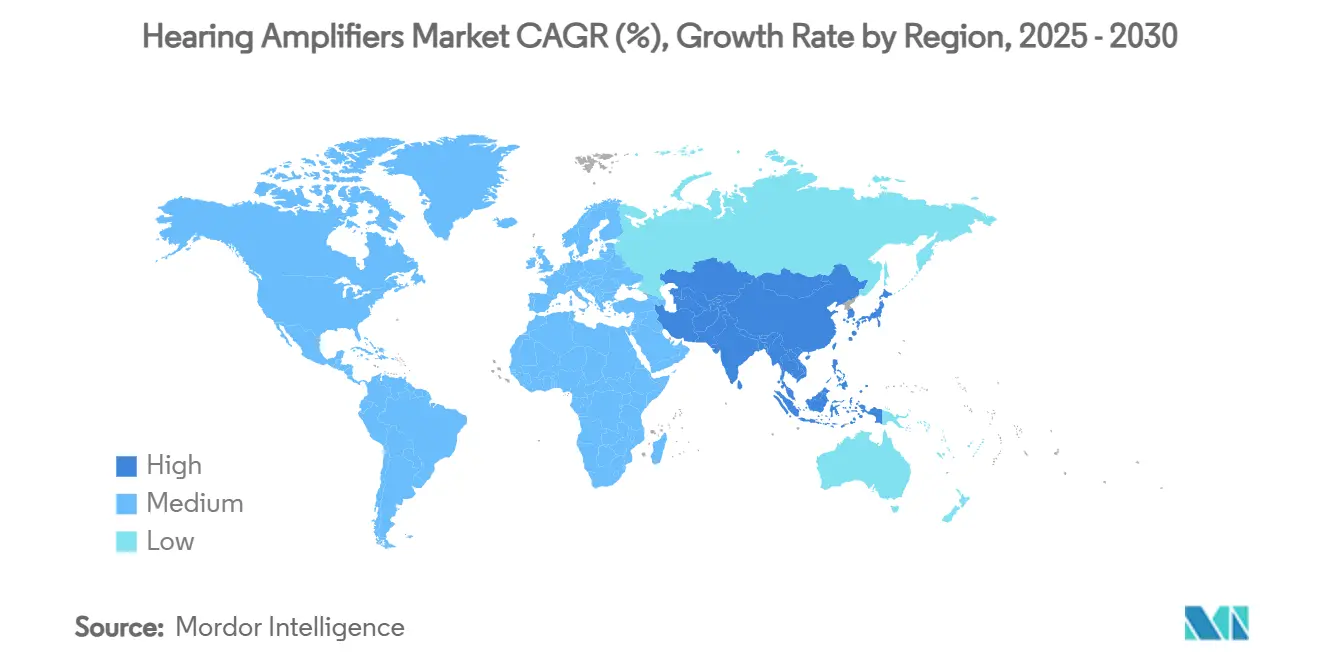

- Por región, América del Norte siguió siendo el mayor contribuyente de ingresos con el 34,55 % en 2024 y se prevé que Asia-Pacífico registre una CAGR del 7,67 % hasta 2030.

Tendencias y perspectivas del mercado mundial de amplificadores auditivos

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| El envejecimiento de la población mundial acelera la prevalencia de pérdida auditiva leve a moderada | +0.8% | Mundial, concentrada en América del Norte y Europa | Largo plazo (≥ 4 años) |

| La vía OTC en EE. UU. y Japón reduce drásticamente las barreras de entrada | +0.7% | América del Norte y Japón, expandiéndose a la UE | Mediano plazo (2-4 años) |

| DSP centrado en teléfonos inteligentes e integración de Bluetooth-LE Audio | +0.5% | Mundial, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de la cadena de audiología minorista en la región emergente de APAC | +0.4% | Núcleo de Asia-Pacífico, con efectos indirectos en MEA | Mediano plazo (2-4 años) |

| Dispositivos portátiles orientados a la voz que convergen con los PSAP | +0.4% | Adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Las aplicaciones de autoajuste basadas en IA reducen los costos profesionales | +0.3% | Mundial, enfoque en el mercado premium | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El envejecimiento de la población mundial acelera la prevalencia de la pérdida auditiva leve a moderada

La OMS proyecta que 2.500 millones de personas experimentarán algún tipo de pérdida auditiva para 2050. El ochenta y tres por ciento de los casos ocurre en personas mayores de 50 años, sin embargo, la penetración de dispositivos de amplificación sigue por debajo del 25 % en el grupo de más de 65 años.[1]World Health Organization, "Deafness and Hearing Loss," who.int El avance del conocimiento de los teléfonos inteligentes entre la generación del baby boom elimina las barreras técnicas, y los estudios clínicos de personas de más de noventa años informan una incidencia del 98 % de pérdida auditiva medible, lo que enfatiza una necesidad no cubierta. Una mayor esperanza de vida y las expectativas de estilo de vida cambiantes forman, por lo tanto, el mayor catalizador individual de la demanda para el mercado de amplificadores auditivos.

La vía OTC en EE. UU. y Japón reduce drásticamente las barreras de entrada

La norma de 2022 de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) creó la primera clase verdadera de venta libre (OTC) para dispositivos para pérdida auditiva leve a moderada, y los AirPods Pro de Apple obtuvieron la autorización de software de la FDA en septiembre de 2024 a un precio de USD 250.[2]U.S. Food and Drug Administration, "FDA Authorizes First Over-the-Counter Hearing Aid Software," fda.gov Una legislación comparable bajo discusión en Japón señala una armonización regulatoria. Los ensayos controlados muestran que el 97 % de los usuarios logran un rendimiento sin acoples acústicos con dispositivos OTC autoajustables. La colocación en el comercio minorista convencional desmantela el estigma de los dispositivos médicos, amplía la distribución y comprime los precios de venta promedio, impulsando una adopción adicional en todo el mercado de amplificadores auditivos.

DSP centrado en teléfonos inteligentes e integración de Bluetooth-LE Audio

Bluetooth LE Audio con transmisión Auracast permite a los usuarios recibir sonido de forma inalámbrica en aeropuertos, cines y televisores sin accesorios auxiliares. Starkey y LG habilitaron la transmisión Auracast en televisores OLED de 2025. El soporte nativo de Android para las ayudas de GN y Oticon en los principales teléfonos inteligentes vincula aún más la amplificación a los ecosistemas móviles. Las interfaces unificadas para llamadas, medios y transmisiones en recintos reposicionan los dispositivos como accesorios de salud conectada cotidianos, acelerando el crecimiento de la demanda.

Expansión de la cadena de audiología minorista en la región emergente de APAC

Las redes minoristas de Asia-Pacífico van más allá de las ventas exclusivas en clínicas. WS Audiology opera con más de 6.000 socios de atención auditiva en China y registró una expansión de ingresos del 30 % en 2024. Las nuevas tiendas, furgonetas móviles y plataformas de comercio electrónico extienden el alcance a los condados rurales, comprimen los precios y aceleran la adopción. La localización de I+D en Hyderabad respalda la adaptación de productos a las estructuras de costos regionales.[3]WS Audiology, "WS Audiology Strengthens Commitment to Innovation with New R&D Centre of Excellence in Hyderabad," wsa.com El patrón posiciona a APAC como la geografía de más rápido crecimiento en el mercado de amplificadores auditivos.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Baja cobertura de reembolsos/seguros en la mayoría de los países | −0.4% | Mundial, aguda en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Altas tasas de devolución de dispositivos debido a problemas de comodidad del usuario | −0.3% | Mundial, mayor en segmentos OTC | Corto plazo (≤ 2 años) |

| Aumento de dispositivos falsificados y de mercado gris | −0.3% | Asia-Pacífico y otros mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones sobre la eliminación de baterías de iones de litio | −0.2% | Liderado por la UE, expandiéndose a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Baja cobertura de reembolsos/seguros en la mayoría de los países

El Medicare tradicional no financia los audífonos, y las asignaciones de Medicare Advantage varían de USD 500 a USD 4.000 por oído. Los precios de los dispositivos de USD 2.500 a 8.000 por par dejan a muchas personas mayores sin cobertura; solo el 25 % de aquellos con pérdida auditiva utilizan actualmente amplificación. Los obstáculos de pago en efectivo fragmentan la base abordable y limitan el crecimiento de las prescripciones premium, moderando la trayectoria general del mercado de amplificadores auditivos.

Altas tasas de devolución de dispositivos debido a problemas de comodidad del usuario

Con frecuencia, los usuarios esperan una restauración auditiva normal, pero luchan con las limitaciones del ruido de fondo. Los estudios cualitativos destacan la frustración con la acústica, el ajuste y los retrasos del sonido. La reducción de ruido mediante redes neuronales profundas mejora la satisfacción, pero incluso los retrasos de procesamiento de 5 a 7 milisegundos pueden erosionar el bloqueo de fase auditiva. Las altas tasas de devolución crean un riesgo de inventario para los minoristas y merman la lealtad a la marca en todo el mercado de amplificadores auditivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: La miniaturización fortalece la adopción de intrauriculares

En 2024, los dispositivos supraaurales capturaron el 67,44 % de los ingresos totales, reflejando una familiaridad generalizada, baterías más grandes y controles sencillos. Sin embargo, las unidades intrauriculares (ITE) van por buen camino hacia una CAGR del 8,89 % debido a que la reducción de los componentes permite un diseño casi invisible que atrae a los usuarios primerizos. Los modelos retroauriculares siguen siendo indispensables para las categorías de pérdida severa que requieren una ganancia máxima.

La pérdida de señales sociales y la aprensión estética han disuadido durante mucho tiempo a los posibles compradores. Los avances de ITE, como el ajuste de sonido inteligente (Smart Sound Adjust) de Eargo 8, proporcionan un rendimiento 97 % libre de acoples acústicos al tiempo que mantienen perfiles apenas visibles. La nueva categoría de gafas auditivas, liderada por las monturas Nuance Audio aprobadas por la FDA, reduce aún más el estigma. Estas innovaciones posicionan a los ITE y a las gafas híbridas para capturar una participación incremental en el tamaño del mercado de amplificadores auditivos a lo largo del horizonte de pronóstico.

Nota: Participaciones por segmento de todos los segmentos individuales disponibles al comprar el informe

Por aplicación: La demanda pediátrica gana terreno

Los adultos mayores de 65 años o más generaron el 56,78 % de los ingresos de 2024 en línea con los patrones epidemiológicos, mientras que se proyecta que las adaptaciones pediátricas alcancen una CAGR del 8,46 % a pesar de las restricciones de edad de venta libre (OTC). La mayor conciencia sobre los beneficios en el desarrollo del habla y el creciente apoyo de los seguros impulsan la adopción. Los adultos de 18 a 64 años se ubican entre los dos, respaldados por programas de bienestar de empleadores que reconocen la exposición al ruido ocupacional.

Los estudios de caso sobre soluciones de conducción ósea, como los dispositivos Adhear bilaterales, muestran ganancias en el reconocimiento de palabras del 10 % al 80 % en un plazo de cuatro semanas para los niños. Una vez que los reguladores elaboren vías OTC seguras para los menores, el segmento podría desbloquear nuevas capas de volumen para el mercado de amplificadores auditivos.

Por tecnología: La IA irrumpe en el DSP tradicional

El DSP digital retiene hoy el 81,23 % de la participación debido a las mejoras demostradas en la claridad del habla; sin embargo, las herramientas de autoajuste de IA están aumentando a una CAGR del 10,03 % hasta 2030. Los dispositivos habilitados para Bluetooth ocupan un punto intermedio, agregando transmisión sin autonomía completa, mientras que la tecnología analógica persiste en nichos económicos.

ReSound Vivia de GN alberga un chip de red neuronal profunda dedicado y entrenado en 13,5 millones de oraciones, adaptando la amplificación en tiempo real. Las patentes de conciencia contextual de Meta presagian ecosistemas de sintonización predictiva más amplios. A medida que la IA reduzca la dependencia de las adaptaciones profesionales, la combinación de tecnología se inclinará hacia dispositivos inteligentes y conectados, ampliando el tamaño del mercado de amplificadores auditivos para características premium.

Nota: Participaciones por segmento de todos los segmentos individuales disponibles al comprar el informe

Por canal de ventas: El ascenso en línea desafía a las clínicas

El comercio minorista fuera de línea, principalmente clínicas de audiología y farmacias, controló el 69,73 % del volumen en 2024. La desregulación de OTC y las aplicaciones guiadas por el usuario impulsan una CAGR del 9,78 % para las ventas directas al consumidor en línea, atrayendo a compradores sensibles a los precios y nativos digitales.

Eargo combina ventas en el sitio web con tiendas físicas selectivas para distribuir el riesgo, mientras que Amplifon adquirió 35 puntos de venta de Miracle-Ear en EE. UU. en abril de 2024 para reforzar la cobertura física. Los modelos híbridos "click-and-fit" que fusionan pedidos virtuales y servicio local probablemente dominarán la distribución dentro del mercado de amplificadores auditivos.

Análisis geográfico

América del Norte representó el 34,55 % de los ingresos de 2024 gracias a las regulaciones OTC, la experimentación con seguros y un grupo demográfico considerable de más de 65 años. Le siguió Europa, apoyada por marcos de salud pública y primeros despliegues de Bluetooth-LE. Asia-Pacífico está lista para el ascenso más rápido a una CAGR del 7,67 % hasta 2030 a medida que proliferan las cadenas de tiendas, el comercio electrónico y las furgonetas móviles.

En China, la red de 6.000 socios de WS Audiology, combinada con un crecimiento anual de los ingresos del 30 %, señala una sólida capacidad de expansión rural. India se beneficia de la I+D con sede en Hyderabad, que reduce el tiempo de localización para SKU de menor costo. Oriente Medio y África ganan gracias a la penetración de teléfonos inteligentes que respalda las unidades OTC habilitadas para Bluetooth, mientras que América del Sur avanza lentamente en iniciativas de acceso a la atención médica más amplias.

La madurez de infraestructura divergente da forma a la combinación regional: las vías clínicas establecidas limitan las ventajas incrementales en las economías desarrolladas, mientras que los canales de compra directa desbloquean ganancias más rápidas en las naciones emergentes, asegurando que Asia-Pacífico siga siendo el motor de crecimiento del mercado de amplificadores auditivos.

Panorama competitivo

El mercado de amplificadores auditivos muestra una concentración moderada: los cinco principales proveedores tienen una participación combinada en el rango alto del 60 %. Sonova, Demant y GN Store Nord comprometen más del 12 % de los ingresos a I+D, pero ahora se enfrentan a la erosión de los precios por parte de disruptores centrados en OTC. Starkey y WS Audiology capturaron victorias de cuentas adicionales de Asuntos de Veteranos de EE. UU. en 2024 mientras que Demant y GN cedieron terreno.

La ventaja competitiva gira en torno a la IA, la conectividad en la nube y el diseño de moda en lugar del poder de amplificación en bruto. La patente de Samsung para la captura de sonido centrada en objetos y los esfuerzos de Sony en funciones de transferencia relacionadas con la cabeza personalizadas muestran la carrera de innovación entre industrias. Los recién llegados a la electrónica de consumo aprovechan la eficiencia a escala y el reconocimiento de marca para comprimir los niveles de precios, lo que obliga a los actores tradicionales a acelerar los ciclos de actualización de productos.

Siguen surgiendo nichos de espacios en blanco. Los auriculares con prioridad de voz, las gafas inteligentes y los implantes cocleares actualizables amplían los límites de las categorías, forzando a las marcas de nivel medio a consolidarse o especializarse. El resultado anticipado es un reajuste gradual de la participación de mercado pero una expansión general sostenida para el mercado de amplificadores auditivos.

Líderes de la industria de amplificadores auditivos

Sonova Holding AG

Demant A/S

GN Store Nord A/S

WS Audiology

Starkey Hearing Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Cochlear Limited presentó el sistema de implante coclear inteligente Nucleus Nexa, que cuenta con actualizaciones de firmware y el procesador de sonido más pequeño hasta la fecha.

- Febrero de 2025: EssilorLuxottica obtuvo la autorización de la FDA para las gafas Nuance Audio, combinando micrófonos direccionales con monturas de moda.

- Enero de 2025: Ambiq anunció la integración del microcontrolador Apollo510 que permite la mejora del habla de IA en el borde (edge-AI) para dispositivos de venta libre (OTC), reduciendo el consumo de energía en dispositivos portátiles de uso prolongado.

Alcance del informe del mercado mundial de amplificadores auditivos

| Intrauriculares (ITE) |

| Supraaurales (OTE) |

| Retroauriculares (BTE) |

| Adultos mayores (65+) |

| Adultos (18-64) |

| Pediatría |

| Analógica |

| DSP digital |

| Con Bluetooth |

| Asistida por IA/Autoajustable |

| Venta minorista fuera de línea (audiología y farmacias) |

| En línea/Directo al consumidor |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de producto | Intrauriculares (ITE) | |

| Supraaurales (OTE) | ||

| Retroauriculares (BTE) | ||

| Por aplicación | Adultos mayores (65+) | |

| Adultos (18-64) | ||

| Pediatría | ||

| Por tecnología | Analógica | |

| DSP digital | ||

| Con Bluetooth | ||

| Asistida por IA/Autoajustable | ||

| Por canal de ventas | Venta minorista fuera de línea (audiología y farmacias) | |

| En línea/Directo al consumidor | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene hoy el mercado mundial de amplificadores auditivos?

El tamaño del mercado de amplificadores auditivos alcanzó los USD 107,18 millones en 2025 y se prevé que llegue a los USD 139,84 millones en 2030.

¿Qué región crecerá más rápido entre 2025 y 2030?

Asia-Pacífico está posicionada para tener la CAGR regional más alta con un 7,67 % gracias al despliegue de cadenas minoristas, el comercio electrónico y las tendencias demográficas.

¿Qué segmento tecnológico se está expandiendo más rápidamente?

Se espera que las soluciones de autoajuste asistidas por IA aumenten a una CAGR del 10,03 % hasta 2030, superando a los modelos tradicionales de DSP y solo Bluetooth.

¿Por qué las normas de venta libre (OTC) son importantes para las ventas futuras?

La legislación sobre la venta libre (OTC) reduce las barreras de entrada, elimina los requisitos de receta y permite a los minoristas vender dispositivos a precios de electrónica de consumo, ampliando la adopción.

¿Qué factor de forma de producto está ganando participación?

Las unidades intrauriculares y las gafas auditivas híbridas son las que crecen más rápido porque la miniaturización y el estilo estético reducen las preocupaciones sobre la visibilidad.

¿Qué está impulsando el crecimiento del canal en línea?

Las aplicaciones de autoajuste, los precios transparentes y las preferencias cambiantes de los compradores están impulsando las ventas en línea directas al consumidor hacia una CAGR del 9,78 % hasta 2030.

Última actualización de la página el: