Tamaño y Participación del Mercado de Sistemas de Supresión de Incendios para Vehículos Blindados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Supresión de Incendios para Vehículos Blindados por Mordor Intelligence

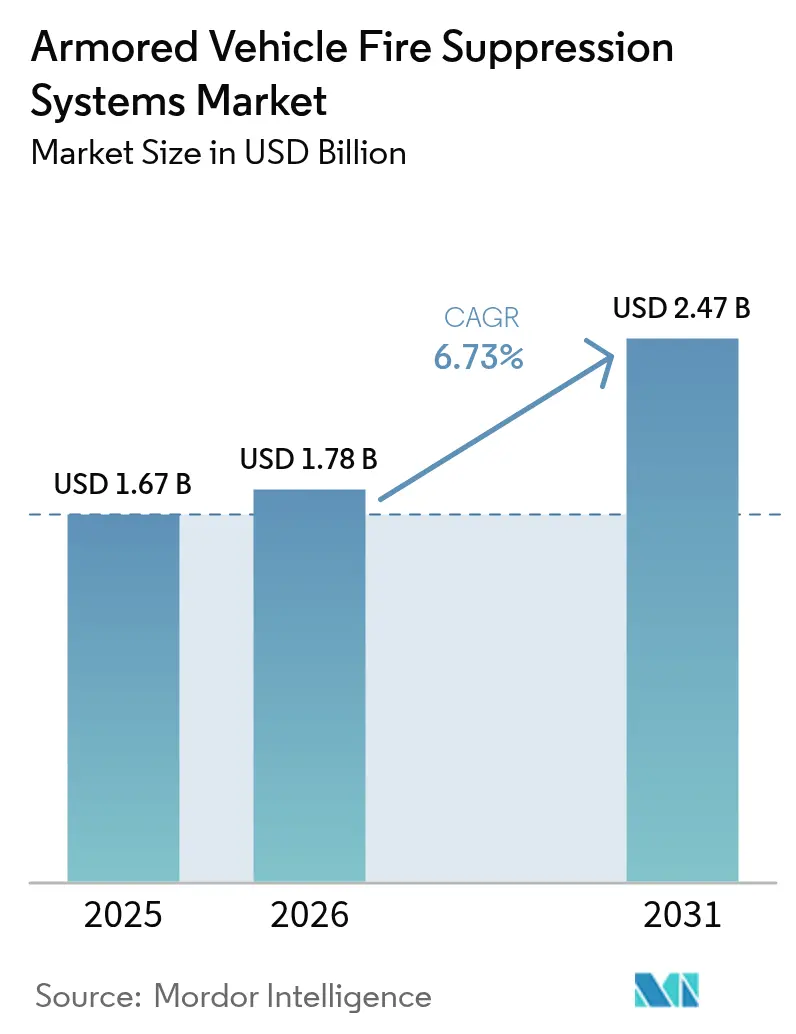

El tamaño del mercado de sistemas de supresión de incendios para vehículos blindados fue valorado en USD 1,67 mil millones en 2025 y se estima que crecerá desde USD 1,78 mil millones en 2026 hasta alcanzar USD 2,47 mil millones en 2031, a una CAGR del 6,73% durante el período de pronóstico (2026-2031). El aumento de los presupuestos de modernización de la defensa, la prohibición global del Halón y el impulso para reemplazar las espumas que contienen PFAS están ampliando los canales de adquisición en los principales programas de actualización y nueva construcción de vehículos.[1]Fuente: Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, "Infraestructura de Defensa: El Departamento de Defensa Enfrenta Desafíos para Eliminar los PFAS," gao.gov La demanda también se beneficia de la miniaturización de sensores que ofrece una descarga autónoma en menos de 10 milisegundos, garantizando el cumplimiento de los estrictos requisitos de falsas alarmas de la norma MIL-STD-810H. La rápida electrificación de las plataformas de combate, ejemplificada por los vehículos de infantería motorizados con propulsión eléctrica en evaluación en Europa y Corea del Sur, redefine las especificaciones de química de agentes e impulsa la innovación en la gestión térmica predictiva. América del Norte ancla el gasto, pero los desembolsos de defensa de dos dígitos de Asia-Pacífico la convierten en la oportunidad regional de mayor crecimiento para los proveedores capaces de entregar soluciones libres de PFAS habilitadas por IA. La dinámica competitiva se centra en el conocimiento de integración más que en el precio, con los principales proveedores que combinan la supresión de incendios con conjuntos de protección activa para presentar arquitecturas de supervivencia unificadas.

Conclusiones Clave del Informe

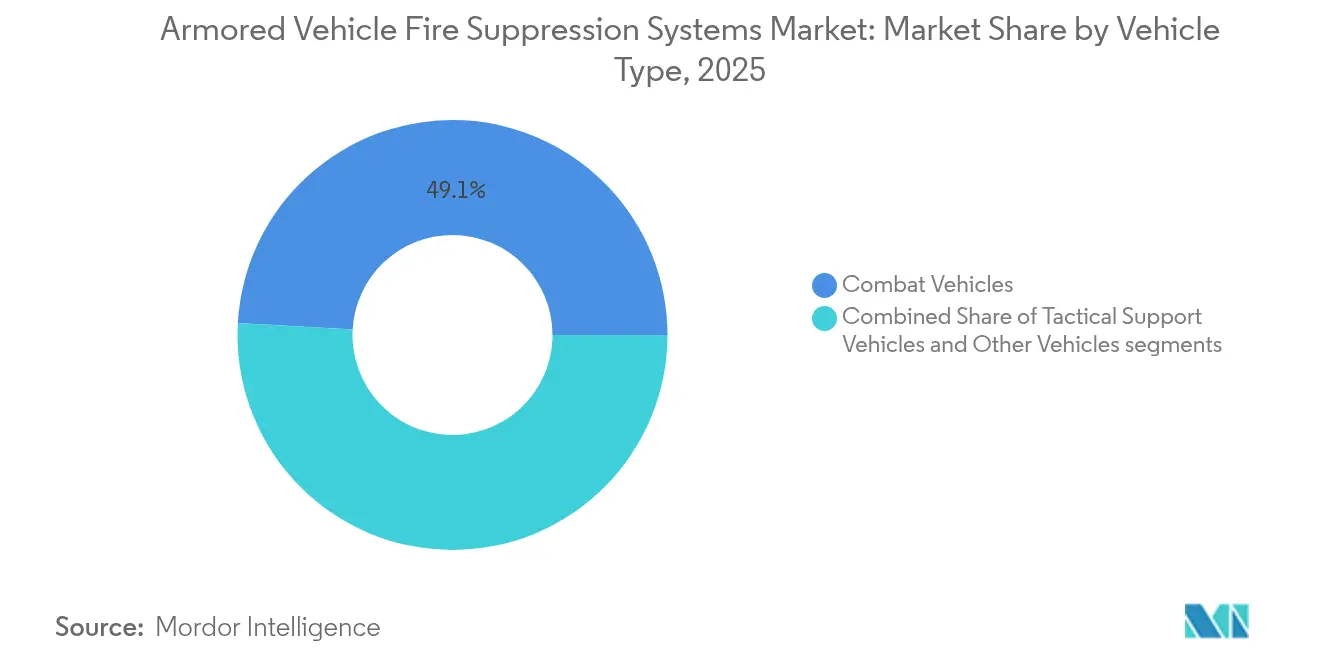

- Por tipo de vehículo, los vehículos de combate lideraron con una participación de ingresos del 49,12% en 2025, mientras que se proyecta que los vehículos de apoyo táctico registren una CAGR del 7,34% hasta 2031.

- Por tipo de sistema, las soluciones automáticas/autónomas mantuvieron el 66,55% de la participación del mercado de sistemas de supresión de incendios para vehículos blindados en 2025; se espera que las configuraciones híbridas se expandan a una CAGR del 9,02%.

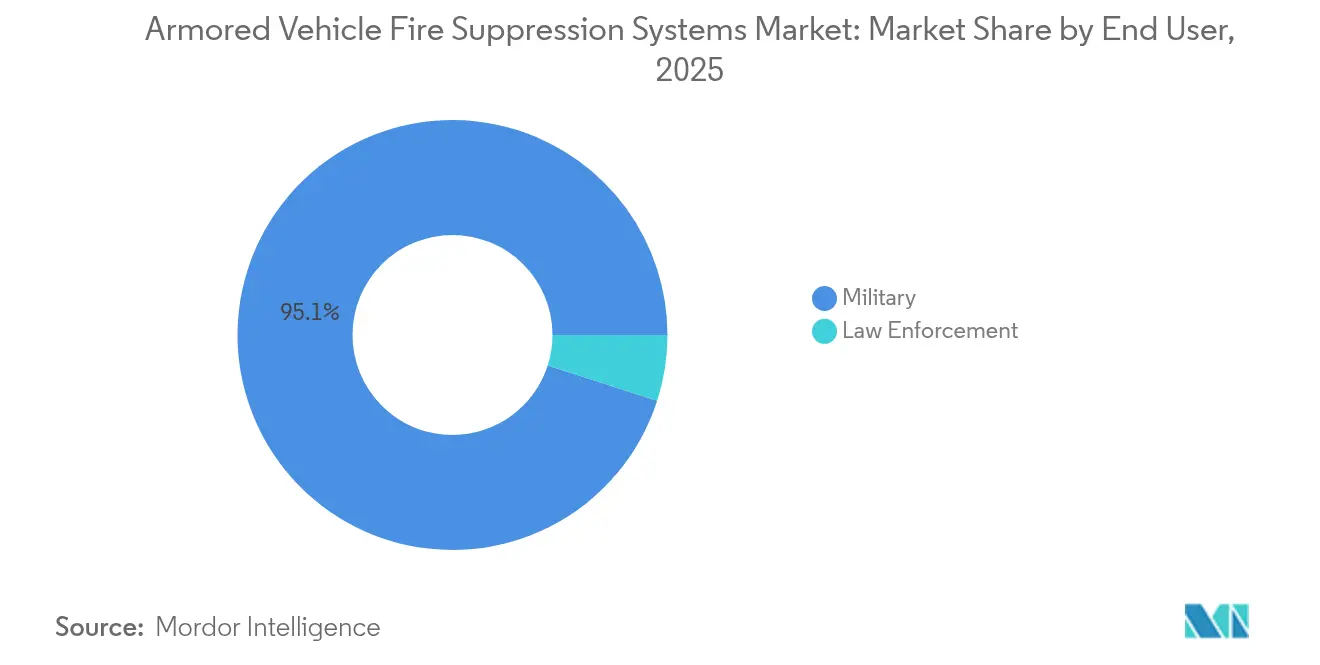

- Por usuario final, los programas militares concentraron el 95,05% de la demanda en 2025, mientras que las flotas de cuerpos de seguridad exhiben la perspectiva más alta de CAGR del 8,14% hasta 2031.

- Por componente, los cilindros y agentes representaron el 39,22% del tamaño del mercado de sistemas de supresión de incendios para vehículos blindados en 2025; los detectores y sensores crecerán más rápidamente a una CAGR del 7,51%.

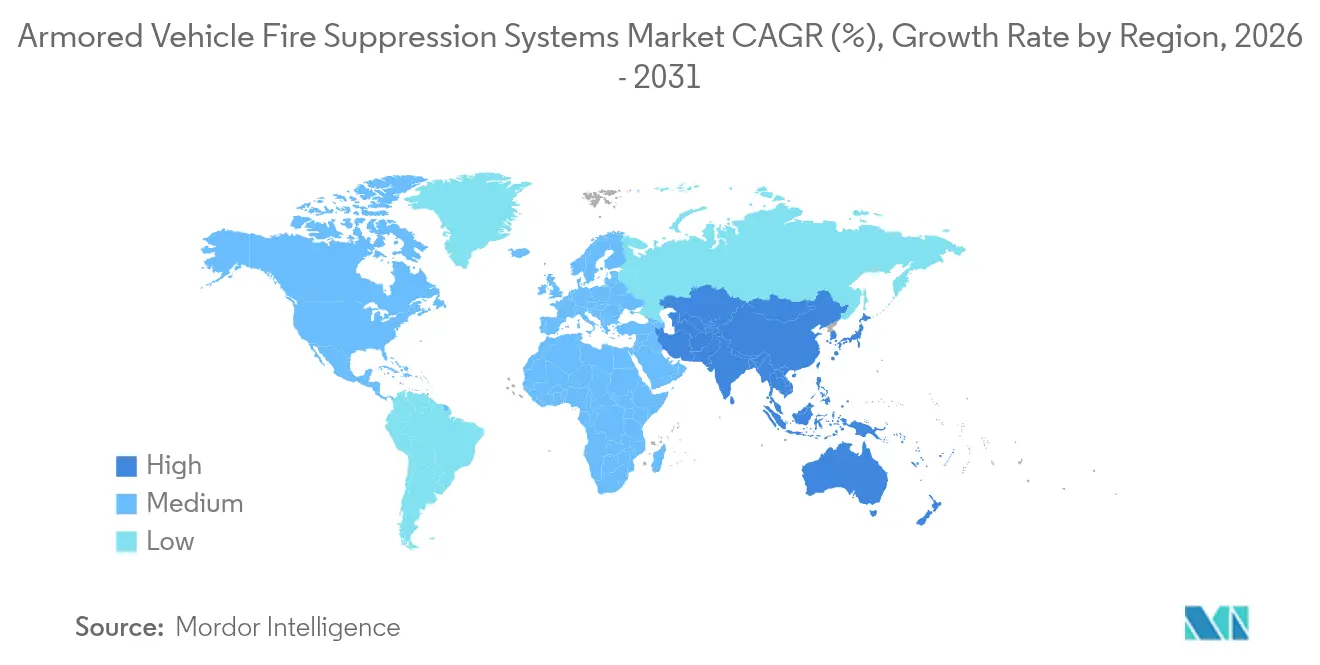

- Por geografía, América del Norte contribuyó con el 47,25% de los ingresos de 2025, pero Asia-Pacífico está preparada para crecer a una CAGR del 8,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Supresión de Incendios para Vehículos Blindados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia plataformas de combate eléctricas | +1.2% | Global (adopción temprana en América del Norte y la Unión Europea) | Mediano plazo (2-4 años) |

| Mandatos de seguridad más estrictos de la norma MIL-STD-810H | +0.9% | América del Norte y aliados de la OTAN | Corto plazo (≤ 2 años) |

| Agentes ligeros sin Halón | +0.8% | Global | Mediano plazo (2-4 años) |

| Fusión de sensores IA para detección automática | +1.1% | América del Norte y la Unión Europea | Largo plazo (≥ 4 años) |

| Integración con sistemas de protección activa (APS) | +0.7% | Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento del gasto en defensa global y programas de modernización | +1.4% | Global, con mayor impacto en Europa, Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Plataformas de Combate Eléctricas

La propulsión de iones de litio eleva la densidad de carga de incendio en los cascos blindados, creando escenarios de fuga térmica que alcanzan los 400 °C y superan las soluciones heredadas basadas en Halón. Las plataformas de los programas KF41 Lynx de Alemania y Redback-K de Corea del Sur especifican agentes de supresión que permanecen eficaces dentro de los compartimentos de baterías sellados mientras coordinan con paquetes de refrigeración de 80 kW derivados de los sistemas térmicos para aviones de combate de RTX. La norma china GB 38031-2020 exige un retardo de propagación de 5 minutos, lo que indica que las flotas militares de referencia adoptarán este estándar. Para cumplir, los fabricantes de equipos originales incorporan aislamiento a base de Kapton, algoritmos predictivos de aislamiento de celdas y matrices de boquillas distribuidas que inundan los compartimentos de baterías antes de que comience el fallo en cascada.[2]Fuente: DuPont, "La Mayor Amenaza para los Vehículos Eléctricos y la Solución de Materiales," dupont.com

Mandatos de Seguridad más Estrictos de la Norma MIL-STD-810H

Las pruebas más recientes de la norma MIL-STD-810H exigen que el hardware de supresión resista despliegues árticos a −54 °C, calor desértico a 71 °C y choques de munición de gran calibre, manteniendo al mismo tiempo la compatibilidad electromagnética con las radios del vehículo. Los contratistas responden con sensores ópticos de doble espectro que combinan bandas de infrarrojo de onda media y ultravioleta, reduciendo las activaciones falsas por debajo del 0,1% y disminuyendo la carga de trabajo de la tripulación. Los requisitos de cumplimiento exigen extensos ciclos de laboratorio que prolongan el desarrollo en 120 días, lo que inclina la ventaja hacia las empresas con cámaras propias. Los algoritmos entrenados con telemetría de campo ahora distinguen el destello solar de la ignición real, lo que permite a las máquinas suprimir incendios incluso cuando los bloques de visión están obstruidos por polvo o humo.

Agentes Ligeros sin Halón (FK-5-1-12)

El Novec 1230 ofrece un potencial de agotamiento del ozono nulo y un potencial de calentamiento global de 0,014, lo que permite la inundación total en espacios ocupados sin subproductos tóxicos. Los estudios de campo de flujo muestran que el agente se descarga de manera uniforme a través de los colectores estrechos del compartimento de la tripulación, eliminando el riesgo de reignición en puntos fríos. Los ejércitos exigen la extinción en un plazo de 30 segundos con un volumen mínimo, criterio que el agente cumple mientras reduce la masa del cilindro para compensar los radares adicionales de los sistemas de protección activa (APS). El mayor costo lleva a los compradores a favorecer contratos plurianuales que aseguran descuentos por volumen y garantizan la consistencia de los lotes.

Fusión de Sensores IA para Detección Automática

Las matrices habilitadas por IA fusionan firmas de infrarrojo, térmicas y acústicas para detectar la ignición en 10 milisegundos y clasificar el tipo de evento con una confianza del 99,7%. El módulo ATHENA de Northrop Grumman, seleccionado para el kit de detección de amenazas mejorado del Ejército de los Estados Unidos, ofrece cobertura de 360° mientras filtra el clutter de los barridos de radar de los sistemas de protección activa (APS).[3]Fuente: Joint Forces, "ATHENA Seleccionado por el Ejército de los Estados Unidos," joint-forces.com Los modelos de aprendizaje automático se reentrenan a bordo, reduciendo las falsas alarmas a lo largo de la vida útil y permitiendo a las tripulaciones centrarse en la maniobra en lugar de los ejercicios manuales de extinción de incendios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la cadena de suministro para agentes libres de PFAS | -0.6% | Global (América del Norte y la Unión Europea de forma aguda) | Corto plazo (≤ 2 años) |

| Alto costo de modernización para flotas heredadas | -0.4% | Global | Mediano plazo (2-4 años) |

| Compensación entre penalización de peso y blindaje activo | -0.3% | Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Concentración de propiedad intelectual | -0.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Suministro para Agentes Libres de PFAS

Solo tres espumas libres de flúor cumplen los estándares del Departamento de Defensa de los Estados Unidos, sin embargo, se deben desplegar 2 millones de galones antes de octubre de 2025, lo que obliga al Pentágono a solicitar una prórroga de un año. La validación de cada nuevo lote se extiende 120 días, lo que deja los despliegues de vehículos tácticos a la espera de los turnos en el laboratorio. Las fuerzas europeas enfrentan obstáculos idénticos, arriesgando un uso divergente de agentes que socava la comunidad logística de la OTAN.

Alto Costo de Modernización para Flotas Heredadas

El cambio del Halón al FK-5-1-12 puede superar el 20% del costo de adquisición original de un vehículo, ya que los diámetros de tuberías, las presiones de almacenamiento y el cableado de detección cambian por completo. Los ensayos del DEVCOM de los Estados Unidos con alternativas de bicarbonato de potasio ilustran la complejidad de validar nuevas dinámicas de flujo dentro de cascos de acero originalmente optimizados para el Halón gaseoso. Las naciones con presupuestos limitados suelen retrasar las actualizaciones, ampliando las brechas de supervivencia entre las plataformas modernizadas y las heredadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Plataformas de Combate Impulsan el Liderazgo del Mercado

El tamaño del mercado de sistemas de supresión de incendios para vehículos blindados correspondiente a los vehículos de combate representó casi la mitad de los ingresos globales, con un 49,12% en 2025. Los programas a gran escala, como el Sistema de Combate Blindado de Italia por EUR 16 mil millones (USD 18,87 mil millones) y la adquisición del Leopard 2A8 por parte de Alemania, incorporan extintores totalmente automáticos de doble zona que protegen simultáneamente los compartimentos de la tripulación y el motor. España, Rumanía y Letonia han seguido con compras de vehículos de combate de infantería sobre orugas que especifican agentes de inundación basados en Novec compatibles con los estándares de la OTAN.

Los vehículos de apoyo táctico registran la CAGR más rápida del 7,34%, reflejando los cambios doctrinales en Ucrania que exponen los convoyes logísticos al fuego directo. El programa M1E3 Abrams del Ejército de los Estados Unidos enfatiza kits de supervivencia comunes para las variantes de recuperación de tanques y reabastecimiento de municiones, garantizando la intercambiabilidad de piezas y facilitando las exigencias de formación. Los equipos especializados de recuperación y los tendedores de puentes también mantienen la demanda, aunque en volúmenes modestos, debido a que su equipo hidráulico crea fuentes de ignición distintas que requieren un posicionamiento de boquillas a medida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Sistema: Dominio de la Automatización con Crecimiento Híbrido

Las instalaciones automáticas y autónomas capturaron el 66,55% de los ingresos de 2025, reflejando la dependencia doctrinal de la descarga en menos de 150 milisegundos que protege a las tripulaciones cuando la acción manual inmediata es imposible. Estos sistemas combinan óptica de doble espectro con sensores de elevación de presión para validar eventos de forma cruzada antes de liberar el agente, reduciendo las costosas descargas accidentales.

Los diseños manuales persisten en roles de baja intensidad o en naciones que priorizan el precio de adquisición inicial sobre el riesgo del ciclo de vida. Sin embargo, las configuraciones híbridas, que combinan el modo automático predeterminado con la anulación por parte de la tripulación, ofrecen la CAGR más alta del 9,02%. Los operadores valoran la opción de detener la supresión en escenarios de vapores de combustible donde la ventilación remedia el peligro, evitando el desperdicio de agente y el tiempo de inactividad.

Por Usuario Final: Dominio Militar con Crecimiento en Cuerpos de Seguridad

Los programas militares generaron el 95,05% de la demanda de 2025 cuando el gasto global en defensa alcanzó los USD 2,48 billones. El endurecimiento ante agentes NBQ, el blindaje electromagnético y la integración con redes de gestión de batalla sitúan las especificaciones militares más allá del alcance civil típico, consolidando la especialización de los proveedores.

Los cuerpos de seguridad registran una CAGR del 8,14%, impulsada por vehículos antimotines urbanos y armamento de patrulla fronteriza. La adquisición por parte de Brasil de los camiones Roshel Senator, equipados con sistemas de supresión de estándar OTAN, ejemplifica la adopción civil de tecnologías de campo de batalla y subraya la capacidad del fabricante para adaptar los diseños a los marcos legales no militares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Sistemas de Agentes Lideran con Innovación en Sensores

Los cilindros y agentes representaron el 39,22% de los ingresos por componentes, ya que los consumibles requieren una reposición periódica, generando ventas de tipo anualidad. El mercado de sistemas de supresión de incendios para vehículos blindados observa el dominio del FK-5-1-12 en los inventarios occidentales, mientras que las espumas a base de soja ganan adopción piloto a medida que los precios bajan y la capacidad escala.

Los detectores y sensores registran la CAGR más sólida del 7,51%. El paso a la fusión de sensores triplica el contenido de semiconductores por vehículo y eleva los requisitos de ciberseguridad, impulsando contratos que agrupan el soporte de firmware con el suministro de hardware. Las boquillas, válvulas y tuberías también se benefician de nuevas aleaciones resistentes a la corrosión adecuadas para variantes navales expuestas a rocío salino, pero el crecimiento sigue vinculado a las tasas globales de construcción de vehículos.

Análisis Geográfico

América del Norte retuvo una participación del 47,25% en 2025, anclada por la iniciativa de reemplazo de PFAS del Departamento de Defensa de los Estados Unidos por USD 2,1 mil millones que financia directamente la producción de agentes y los kits de modernización. El presupuesto de defensa del ejercicio fiscal 2025 de USD 920 mil millones mantiene el gasto estable, permitiendo a los principales contratistas planificar lotes de producción con cinco años de antelación. El programa de Mejora de la Movilidad Ártica de Canadá añade una demanda nicho para formulaciones de baja temperatura capaces de fluir a −40 °C en cascos anfibios. La alineación de interoperabilidad de México con los estándares de los Estados Unidos amplía aún más la base instalada continental.

Europa acelera la adquisición bajo los objetivos de preparación de la OTAN, con 22 estados miembros incrementando los presupuestos de defensa en al menos un 10% en términos reales para 2025. Los grandes pedidos italianos de los vehículos Lynx y Panther, la adquisición alemana del Leopard 2A8 y la renovación española del Leopard 2E especifican redes de supresión vinculadas a sistemas de protección activa (APS), estableciendo cadenas de suministro compartidas y estrictas líneas de base de ciberprotección. El consorcio FMBTech de Thales, integrado por 26 empresas, utiliza financiación de la Unión Europea para coordinar la geometría de las válvulas, el firmware de los sensores y la logística de los agentes a través de las fronteras, agilizando la concesión de licencias de exportación.

Asia-Pacífico registra la CAGR más alta del 8,07%. El presupuesto de defensa récord de Japón de USD 59 mil millones en 2025 financia la producción local del Patria AMV XP con supresión modular que se integra en los cascos del cañón autopropulsado Tipo 16 y el transportador blindado de personal Tipo 96. El objetivo de preparación de China para 2027 impulsa la I+D de agentes autóctonos para eludir los embargos occidentales, mientras que el Redback-K de Corea del Sur incorpora telemetría de cilindros inteligentes que alerta a las tripulaciones sobre la pérdida de presión en tiempo real. La modernización del Sudeste Asiático —desde el plan de USD 35 mil millones de Filipinas hasta la adquisición de tanques medianos de Indonesia— extiende la demanda a los climas tropicales donde la alta humedad influye en la longevidad de los agentes.

Panorama Competitivo

Los proveedores operan en un entorno moderadamente fragmentado donde actores como KIDDE-DEUGRA aprovechan la termodinámica aeroespacial de RTX para ofrecer soluciones entre dominios, agrupando núcleos de detección comunes en flotas terrestres, aéreas y navales. Explospot Systems se dirige a los riesgos de ignición de municiones con un polvo compuesto patentado que suprime la sobrepresión por detonación junto con las llamas, abordando los escenarios de penetradores cinéticos.

La diferenciación tecnológica supera la competencia por precio. Los proveedores que ganan grandes licitaciones de la OTAN o del Indo-Pacífico suelen demostrar una integración perfecta del bus de datos con los radares de los sistemas de protección activa (APS) y el software de gestión del estado del vehículo, reduciendo así el peso del cableado y las horas de instalación. La competencia en fabricación libre de PFAS emergió como elemento diferenciador una vez que las agencias occidentales ordenaron agentes sin flúor, causando acumulación de pedidos pendientes para las empresas que aún requerían esas fórmulas.

Las solicitudes de patentes se orientan hacia la supresión predictiva, como conductores sensibles al calor integrados en las matrices de baterías que activan el aislamiento en el instante en que los cambios de resistencia superan los umbrales preestablecidos. Existe espacio en blanco en los análisis conectados a la nube que correlacionan la telemetría del vehículo con las condiciones meteorológicas ambientales, lo que permite a los gestores de flotas programar el mantenimiento preventivo cuando la deriva del sensor indica obstrucción de boquillas o pérdida de presión en los cilindros.

Líderes de la Industria de Sistemas de Supresión de Incendios para Vehículos Blindados

KIDDE-DEUGRA Brandschutzsysteme GmbH (RTX Corporation)

Firetrace International

Nero Industries Co.

Emerson Electric Co.

Marotta Controls, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Grupo Internacional Blindado inauguró una planta búlgara por valor de BGN 20 millones (USD 12,07 millones) que produce MRAPs Guardian Xtreme con conjuntos de supresión de estándar OTAN.

- Mayo de 2024: Durante la Exposición DSA 2024 en Malasia, FNSS exhibió su última innovación, el vehículo PARS III 6x6. Este vehículo destaca la Torreta Controlada a Distancia (RCT) TEBER-II 30/40 y la Torreta Controlada a Distancia SANCAK de 30 mm. Cabe destacar que el PARS III 6x6 viene con sistemas automáticos de supresión de incendios estándar.

Alcance del Informe Global del Mercado de Sistemas de Supresión de Incendios para Vehículos Blindados

Los sistemas de supresión de incendios para vehículos blindados se instalan a bordo de vehículos militares para controlar el estallido y la propagación de incendios causados por una variedad de factores, incluidos el fuego de armas hostiles, el mal funcionamiento del motor, etc. Estos sistemas están diseñados para suprimir la propagación del fuego antes de que pueda dañar los sistemas críticos, al tiempo que protegen el habitáculo de pasajeros del fuego externo.

El mercado de sistemas de supresión de incendios para vehículos blindados está segmentado por tipo de vehículo y geografía. Por tipo de vehículo, el mercado está segmentado en vehículos de combate, vehículos de transporte de tropas y otros tipos de vehículos. Otros vehículos incluyen automóviles y camiones blindados. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de sistemas de supresión de incendios para vehículos blindados en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Vehículos de Combate | Tanques de Batalla Principales (MBTs) |

| Vehículos de Combate de Infantería (IFVs) | |

| Transportadores Blindados de Personal (APCs) | |

| Vehículos de Apoyo Táctico | |

| Otros Vehículos |

| Automático/Autónomo |

| Manual |

| Híbrido |

| Militar |

| Cuerpos de Seguridad |

| Detectores y Sensores |

| Unidades de Control y Paneles |

| Cilindros y Agentes |

| Boquillas, Válvulas y Tuberías |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Vehículo | Vehículos de Combate | Tanques de Batalla Principales (MBTs) | |

| Vehículos de Combate de Infantería (IFVs) | |||

| Transportadores Blindados de Personal (APCs) | |||

| Vehículos de Apoyo Táctico | |||

| Otros Vehículos | |||

| Por Tipo de Sistema | Automático/Autónomo | ||

| Manual | |||

| Híbrido | |||

| Por Usuario Final | Militar | ||

| Cuerpos de Seguridad | |||

| Por Componente | Detectores y Sensores | ||

| Unidades de Control y Paneles | |||

| Cilindros y Agentes | |||

| Boquillas, Válvulas y Tuberías | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de supresión de incendios para vehículos blindados?

El mercado está valorado en USD 1,78 mil millones en 2026 y se proyecta que crezca hasta USD 2,47 mil millones en 2031, avanzando a una CAGR del 6,73%.

¿Qué segmento concentra la mayor participación del mercado de sistemas de supresión de incendios para vehículos blindados?

Los vehículos de combate representan el 49,12% de los ingresos, lo que los convierte en el segmento de vehículos dominante.

¿Por qué son importantes los agentes libres de PFAS para las futuras adquisiciones?

Los ejércitos occidentales deben eliminar las espumas con PFAS antes de octubre de 2026, por lo que los agentes conformes desbloquean nuevos contratos y evitan responsabilidades ambientales.

¿Qué región se expande más rápidamente?

Asia-Pacífico lidera con una CAGR del 8,07%, impulsada por los presupuestos de modernización de Japón y China.

¿Con qué rapidez deben responder los sistemas automáticos modernos ante un incendio?

Las unidades autónomas de última generación detectan y realizan la descarga en 120-150 milisegundos, cumpliendo con los estándares de supervivencia de la OTAN.

¿Qué tendencia tecnológica podría redefinir el mercado a largo plazo?

La integración de la supresión predictiva basada en IA con los sistemas de protección activa promete prevenir la ignición antes de que aparezcan las llamas, creando una capa proactiva de supervivencia.

Última actualización de la página el: