Tamaño y Participación del Mercado de Modernización y Actualización de Vehículos Blindados

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.51% CAGR |

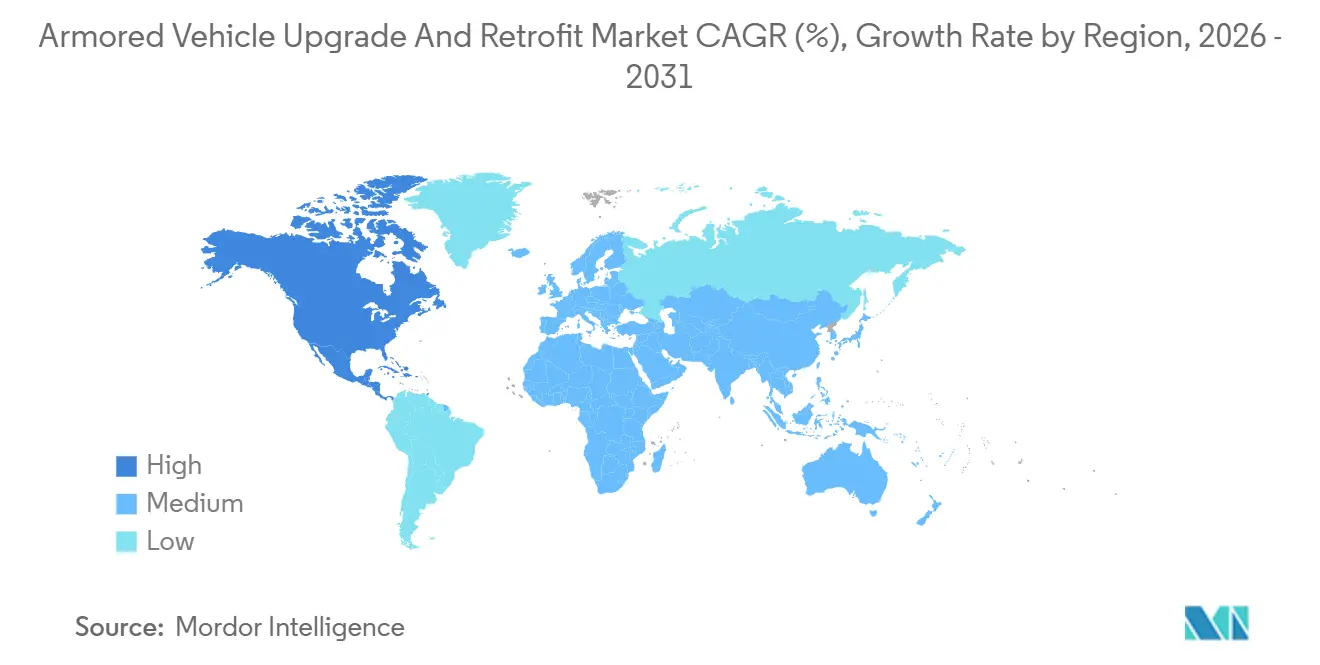

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Modernización y Actualización de Vehículos Blindados por Mordor Intelligence

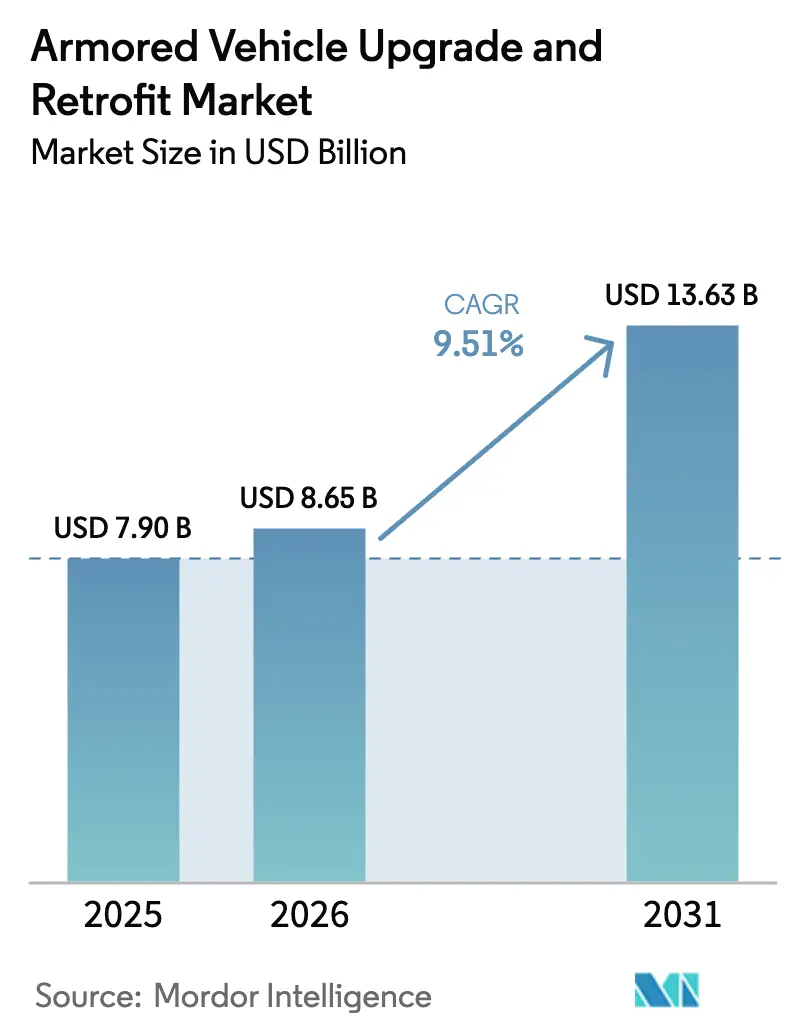

Se espera que el tamaño del mercado de modernización y actualización de vehículos blindados crezca de USD 7,90 mil millones en 2025 a USD 8,65 mil millones en 2026, y se prevé que alcance USD 13,63 mil millones en 2031 a una CAGR del 9,51% durante el período 2026-2031. Los presupuestos de modernización favorecen los programas de extensión de vida útil que ofrecen entre el 70% y el 80% de la capacidad de una plataforma nueva a entre el 30% y el 40% del costo de adquisición, como lo ilustra la decisión de Estados Unidos de renovar 504 tanques Abrams en lugar de acelerar un diseño completamente nuevo. Los miembros de la OTAN destinaron por sí solos EUR 12 mil millones (USD 13,96 mil millones) para actualizaciones de blindados en el ejercicio fiscal 2025, una señal de que los puntos de conflicto geopolíticos están comprimiendo los ciclos de decisión. Los sistemas de protección activa (APS), los trenes de potencia híbrido-eléctricos y la electrónica de sistemas abiertos dominan ahora las especificaciones, mientras que los integradores de nivel 2 utilizan kits modulares para erosionar la cuota de mercado de los titulares. Los riesgos en la cadena de suministro relacionados con los imanes de tierras raras y las vulnerabilidades cibernéticas en las actualizaciones de software inalámbricas siguen siendo los principales obstáculos para el mercado de modernización y actualización de vehículos blindados.

Conclusiones Clave del Informe

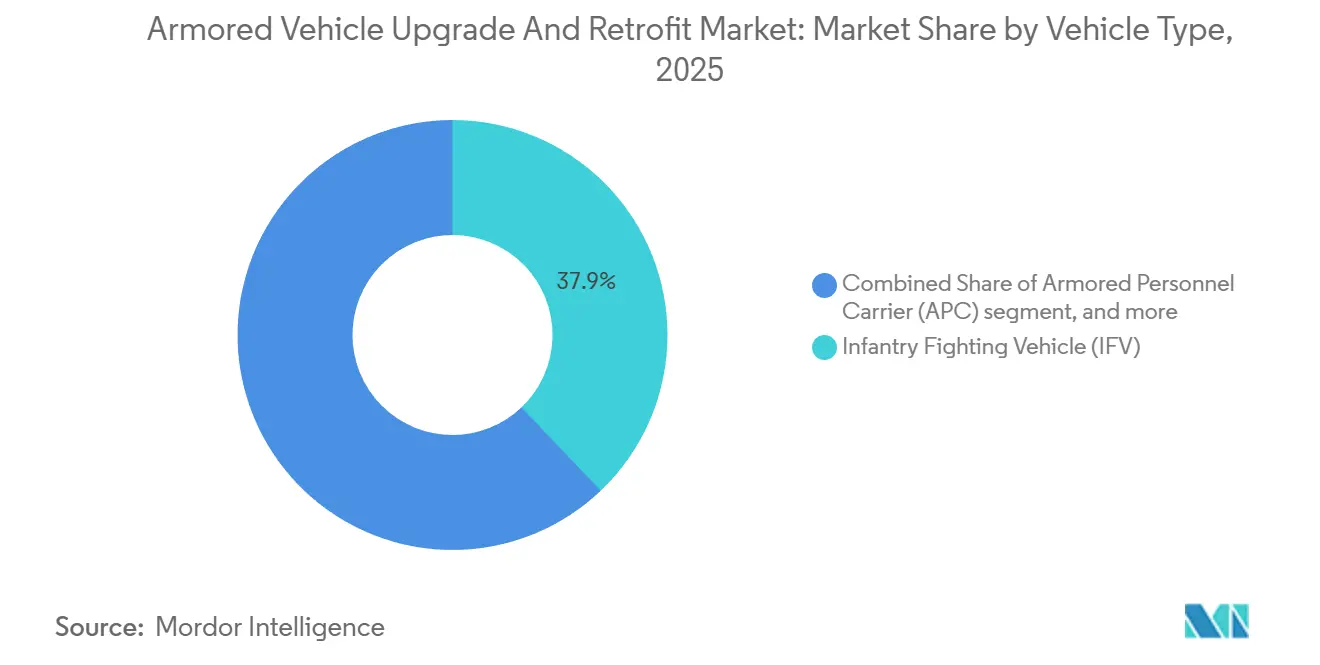

- Por tipo de vehículo, los vehículos de combate de infantería (IFV) lideraron con una participación de ingresos del 37,89% en 2025; se proyecta que otros tipos de vehículos se expandirán a una CAGR del 11,56% hasta 2031.

- Por tipo de actualización, los kits de blindaje y supervivencia captaron el 31,69% del gasto de 2025, mientras que la electrificación del tren de potencia y los sistemas de energía escalarán a una CAGR del 9,97% hasta 2031.

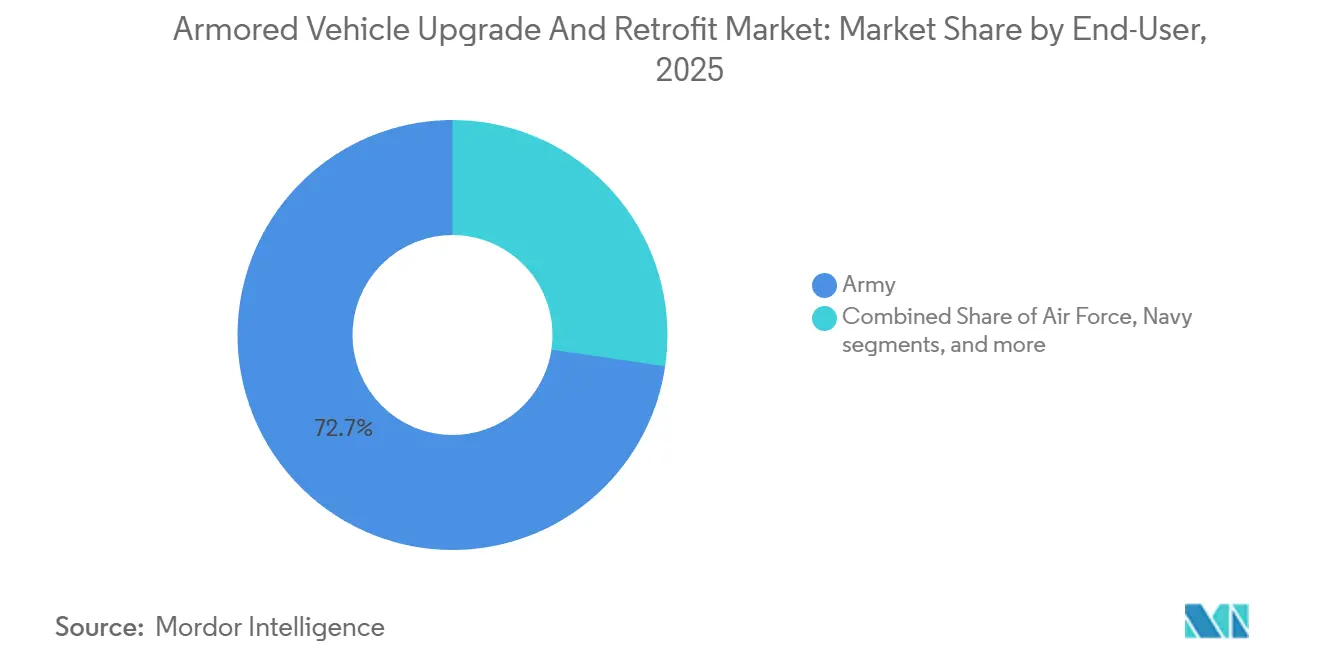

- Por usuario final, el Ejército comandó una participación del 72,67% en 2025; se prevé que las fuerzas de seguridad nacional y paramilitares crezcan a una CAGR del 10,78% hasta 2031.

- Por geografía, la región Asia-Pacífico generó el 43,78% de los ingresos de 2025; se espera que América del Norte registre la CAGR más pronunciada del 12,21% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Modernización y Actualización de Vehículos Blindados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modernización de flotas de vehículos blindados envejecidas | +2.1% | América del Norte, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Aumento de los presupuestos de defensa y tensiones geopolíticas | +1.8% | Europa del Este, Indo-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Demanda de mayor supervivencia frente a IED y drones | +1.6% | Oriente Medio, África, Asia del Sur | Corto plazo (≤ 2 años) |

| Actualizaciones de digitalización y guerra en red | +1.4% | América del Norte, Europa, APAC avanzado | Mediano plazo (2-4 años) |

| Kits de actualización fabricados de forma aditiva desplegables en campo | +0.9% | América del Norte, Europa, programas piloto en Oriente Medio | Largo plazo (≥ 4 años) |

| Actualizaciones de propulsión híbrida/eléctrica para movilidad silenciosa | +0.8% | América del Norte, Europa, APAC seleccionado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Modernización de Flotas de Vehículos Blindados Envejecidas

La edad media de los carros de combate principales (MBT) de la OTAN alcanzó los 28 años en 2025, y las extensiones de vida útil hasta los 40-45 años dependen ahora de revisiones del tren de potencia, el blindaje y la electrónica, en lugar de una sustitución total.[1]Poland MOD Desk, "Leopard 2PL Modernization," Defense24, defense24.pl El programa polaco de 250 unidades Leopard 2PL demuestra cómo las actualizaciones incrementales apoyan la interoperabilidad mientras se preservan los presupuestos para las prioridades de artillería y defensa aérea. Estados Unidos trasladó USD 1,2 mil millones de una variante completamente nueva del Abrams a las actualizaciones SEPv4, que añaden la protección activa Trophy israelí y sensores infrarrojos de próxima generación. Una lógica similar fundamenta la renovación del tanque Tipo 90 de Japón por USD 340 millones, que incorpora radios de red y módulos de guerra electrónica (EW) antidrón. Estos casos demuestran que las estrategias de actualización mantienen abiertas las líneas industriales y distribuyen el riesgo a lo largo del tiempo.

Aumento de los Presupuestos de Defensa y Tensiones Geopolíticas

El gasto mundial en defensa aumentó un 6,8% en 2025 hasta alcanzar los 2,24 billones de USD.[2]Instituto Internacional de Investigación para la Paz de Estocolmo, "Gasto Militar Mundial 2025," sipri.org La iniciativa Zeitenwende de Alemania inyectó 3.100 millones de EUR (3.610 millones de USD) en la modernización del Leopard y el Puma, lo que señala un cambio duradero en las prioridades presupuestarias alejándose de la austeridad. Corea del Sur destinó 890 millones de USD a mejoras del K2 y el K21 que incorporan protección de eliminación activa y receptores de advertencia láser. La participación del Indo-Pacífico en el gasto de modernización aumentó del 38% en 2023 al 43,78% en 2025, impulsada por el programa BMP-2 de India por valor de 4.200 millones de USD y la iniciativa Land 400 Fase 3 de Australia. El sostenido impulso presupuestario respalda contratos plurianuales y reduce el riesgo de la inversión de los proveedores.

Demanda de Mayor Supervivencia frente a IED y Drones

Los artefactos explosivos improvisados y los drones de primera persona causaron el 62% de las pérdidas de vehículos blindados en Ucrania hasta mediados de 2025. Los operadores responden con defensas activas más electrónicas en capas que intercambian la masa de blindaje pasivo por radar, inhibidores antidrón y deslumbradores láser. El Stryker A1 de Estados Unidos integra conjuntos de protección de vehículos que crean un envolvente de neutralización de 360 grados completo contra amenazas de cuadricópteros. Rafael registró un aumento del 340% en los pedidos de Iron Fist entre 2024 y 2025, lo que refleja el reconocimiento global del ciclo de intercepción de 15 milisegundos del sistema. El ahorro de peso de las capas activas, que a menudo oscila entre 1.200 y 1.800 kilogramos por plataforma, preserva la movilidad sin comprometer los estándares de seguridad definidos en la STANAG 4569.

Actualizaciones de Digitalización y Guerra en Red

La OTAN exige que todos los vehículos de combate lleven enlaces Link 16 y de Datos Compartidos de la Coalición para 2028, impulsando una oleada de actualizaciones de USD 2,1 mil millones en las flotas Bradley, Stryker y Abrams. El Puma de Alemania integra el sistema de soldado Gladius, que fusiona los sensores del vehículo con tabletas de infantería para sincronizar los fuegos dentro de una burbuja de 5 kilómetros.[3]Rheinmetall, "Gladius Soldier System," rheinmetall.com El programa Scorpion de Francia redujo los plazos de solicitud de fuego a menos de 90 segundos en 200 portadores VBCI tras equiparlos con radios CONTACT y software SYNAPS. La ciberseguridad domina ahora las especificaciones, y la STANAG 4774 exige cifrado basado en hardware, así como actualizaciones de firmware con aislamiento de red, que en conjunto suman hasta USD 180.000 por vehículo, mitigando así los ataques informáticos que afectaron a la telemática comercial en 2024.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de programas y componentes | -1.2% | Mercados con restricciones presupuestarias en América del Sur, África y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Complejidad de integración con plataformas heredadas | -0.9% | Flotas de los años 1980-1990 en Europa y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad presupuestaria y ciclos de adquisición | -0.7% | Democracias con asignaciones plurianuales | Corto plazo (≤ 2 años) |

| Riesgos cibernéticos emergentes en actualizaciones digitales | -0.5% | América del Norte, Europa, APAC avanzado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Programas y Componentes

Los kits de protección activa añaden entre USD 300.000 y USD 500.000 por vehículo, y un conjunto completo de C4ISR puede elevar los costos incrementales por encima de USD 1,2 millones, erosionando la lógica financiera de las actualizaciones cuando más del 60% de los subsistemas requieren sustitución. La actualización Bradley M2A4E1 se sitúa ahora en USD 4,3 millones por unidad, solo un 28% más barata que un equivalente completamente nuevo. Los precios de los imanes de tierras raras siguen siendo volátiles, lo que obliga a algunos programas a aceptar densidades de par entre un 15% y un 20% inferiores con sustitutos de ferrita. Los clientes de América del Sur y África responden comprando paquetes de actualización parciales, fragmentando los volúmenes y reduciendo las economías de escala.

Complejidad de Integración con Plataformas Heredadas

La conexión de los buses de datos MIL-STD-1553 a la Ethernet moderna requirió un sprint de middleware de 18 meses en la renovación del Vehículo de Combate Anfibio del Cuerpo de Marines de Estados Unidos. El Leopard 2A7V de Alemania pasó 14 meses adicionales en ingeniería cuando su accionamiento hidráulico de la torreta no pudo manejar el aumento de peso de 900 kilogramos proveniente del blindaje modular y los sensores. La integración de Trophy en los tanques Merkava Mark 3 israelíes causó interferencias electromagnéticas con las radios heredadas en el 23% de las unidades, lo que motivó una actualización del arnés en toda la flota.[4]Israel Defense Forces, "Trophy Integration Lessons," idf.il Estos cuellos de botella pueden extender los cronogramas entre 18 y 36 meses e incurrir en costos no recurrentes inesperados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los IFV Lideran, las Variantes Logísticas se Aceleran

Los vehículos de combate de infantería (IFV) retuvieron el 37,89% de la participación del mercado de modernización y actualización de vehículos blindados en 2025, subrayando su papel central en la maniobra de armas combinadas. El tamaño del mercado de modernización y actualización de vehículos blindados para vehículos de apoyo está preparado para un crecimiento más rápido, con portadores logísticos, puestos de mando y variantes de ingeniería proyectados para registrar una CAGR del 11,56% hasta 2031. Los programas de IFV consumen presupuestos desproporcionados porque la letalidad y la supervivencia deben igualar a los MBT de pares. El Bradley M2A4 de Estados Unidos integra la protección activa Iron Fist Light Decoupled e infrarrojos de tercera generación, demostrando la intensidad de costos de los ciclos de renovación de IFV. Los vehículos resistentes a minas reciben pedidos constantes para teatros de contrainsurgencia, mientras que los APC ganan impulso a través de mandatos de interoperabilidad como la línea Light Armoured Vehicle 6.0 de Canadá.

La menor capacidad de referencia permite a las variantes de apoyo obtener beneficios de función escalonada a partir de actualizaciones modestas, y los ejércitos tratan ahora la protección de la retaguardia como un imperativo operacional. La actualización del vehículo de recuperación M88A3, que incorpora Trophy y Link 16, ejemplifica la tendencia de mejorar la supervivencia de los activos de mantenimiento y logística. Las plataformas anfibias y de peso medio también entran en la cartera a medida que los mercados emergentes buscan activos versátiles que también sirvan como vehículos de socorro en desastres. En conjunto, estos factores mantienen el mercado de modernización y actualización de vehículos blindados en una trayectoria en la que las flotas de combate y apoyo se modernizan en paralelo en lugar de secuencialmente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Actualización: La Electrificación Gana Impulso

Los kits de blindaje y supervivencia aseguraron el 31,69% del gasto de 2025 a medida que los clientes se apresuraban a desplegar soluciones de eliminación directa con rendimiento de combate verificado. La tasa de intercepción del 95% de Trophy en 2025 validó el giro del blindaje pasivo hacia capas integradas de detección y neutralización. Las estaciones de armas remotas (RWS) continúan proliferando, con Kongsberg esperando entregar su CROWS-J número 12.000 a mediados de 2025. Los paquetes de movilidad restauran el rendimiento de referencia después de que los vehículos ganan entre 2.000 y 3.000 kilogramos por protección y electrónica. La electrónica de arquitectura abierta acorta los plazos de integración, y el Conjunto Modular Común de Estándares Abiertos reduce los ciclos de lanzamiento de software de 24 meses a 8 meses.

Se espera que la electrificación del tren de potencia y los sistemas de energía registren el crecimiento de segmento más rápido con una CAGR del 9,97%. Los demostradores híbridos logran un ahorro de combustible del 70% durante la vigilancia silenciosa, triplicando el tiempo de permanencia en áreas en disputa. El eLTV de GM Defense ilustra cómo la energía eléctrica exportable sustenta las futuras cargas útiles de sensores y láser.[5]GM Defense, "eLTV Technical Brief," gmdefense.com Los neumáticos antipinchazos, los parches de software y los insertos de confort para la tripulación completan la categoría "Otros", reduciendo conjuntamente el tiempo de inactividad por mantenimiento en más del 20%.

Por Usuario Final: La Seguridad Nacional se Acelera

El Ejército comandó el 72,67% de los ingresos de 2025, una cifra que refleja sus sustanciales inventarios y el acceso prioritario a las asignaciones de modernización. Los contratos plurianuales del Ejército de Estados Unidos que cubren las flotas Abrams, Bradley y Stryker garantizan una base estable para los contratistas principales. Las fuerzas navales renuevan los vehículos de asalto anfibio para mantener la relevancia litoral, mientras que las unidades de seguridad de la fuerza aérea adquieren vehículos resistentes a minas limitados para la defensa de bases.

Se espera que las agencias de seguridad nacional y paramilitares crezcan a una CAGR del 10,78% hasta 2031, la más alta entre los usuarios finales. La Oficina de Aduanas y Protección Fronteriza (CBP) de Estados Unidos emitió un pedido de USD 187 millones en 2025 para añadir kits de guerra electrónica e imágenes térmicas a 340 M-ATV, ilustrando cómo los compradores no militares exigen ahora niveles de protección casi militares. Las gendarmerías europeas adquirieron 1.200 vehículos blindados de patrulla en 2025 para contrarrestar las amenazas aéreas y terrestres no tripuladas, lo que representa un aumento del 65% respecto a 2023. El mercado de modernización y actualización de vehículos blindados se extiende, por tanto, más allá de los ministerios de defensa y hacia los dominios de seguridad civil, donde la inserción rápida de capacidades ofrece un beneficio operacional inmediato.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región Asia-Pacífico generó el 43,78% de los ingresos de 2025 del mercado de modernización y actualización de vehículos blindados, un liderazgo construido sobre el programa BMP-2 de India por USD 4,20 mil millones y las actualizaciones K2/K21 de Corea del Sur. La renovación del Tipo 90 de Japón por USD 340 millones, junto con el creciente interés de los compradores del Sudeste Asiático, sostiene el impulso regional. Las imágenes de fuentes abiertas también muestran a China integrando protección activa en aproximadamente 400 tanques Tipo 96/Tipo 99 a finales de 2025, aunque Pekín revela pocos detalles sobre el programa.

Se espera que América del Norte registre la CAGR más rápida del período 2026-2031 con un 12,21%, a medida que Estados Unidos aumenta la producción del vehículo blindado multipropósito (AMPV) y actualiza sus flotas de combate heredadas en paralelo. El LAV 6.0 de Canadá entró en producción a plena tasa en 2025, y México invirtió USD 210 millones en vehículos resistentes a minas con kits antidrón para reforzar las operaciones de seguridad interna. Las asignaciones presupuestarias consistentes y la preferencia por las actualizaciones de capacidad incrementales sustentan el crecimiento regional.

Europa queda por detrás de la región Asia-Pacífico en ingresos, pero se beneficia del gasto Zeitenwende de Alemania, el programa Leclerc XLR de Francia y la conversión Leopard 2PL de Polonia. La línea Challenger 3 del Reino Unido entró en producción en 2025, cerrando una brecha de cañón rayado que había limitado la comunidad de municiones con los aliados de la OTAN. Oriente Medio sigue siendo un teatro fundamental, con el plan Abrams de Arabia Saudita por USD 1,8 mil millones y los esfuerzos de los Emiratos Árabes Unidos por indigenizar, configurando la huella de la industria local. América del Sur y África persiguen trabajos de renovación selectivos limitados por obstáculos fiscales, aunque los proyectos emblemáticos en Brasil y Sudáfrica señalan un potencial a más largo plazo.

Panorama Competitivo

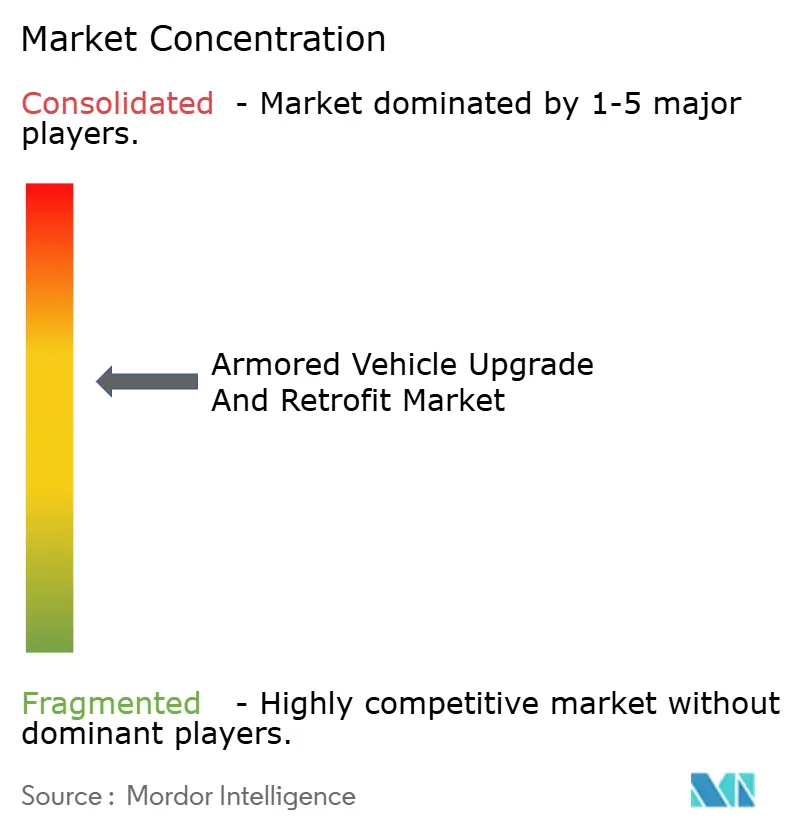

El mercado de modernización y actualización de vehículos blindados exhibe una concentración moderada, con los cinco principales proveedores: General Dynamics Corporation, Rheinmetall AG, BAE Systems plc, Elbit Systems Ltd. y Oshkosh Corporation. Los integradores de nivel 2, como FNSS, Otokar y ST Engineering, socavan a los principales contratistas entre un 20% y un 30% con kits modulares, erosionando gradualmente las posiciones de mercado de los titulares. La participación del 55% de Rheinmetall en Leonardo DRS proporcionó a la empresa alemana un canal transatlántico para sensores de protección activa, lo que llevó a BAE y Elbit a ampliar sus propias carteras de electrónica.

La modularidad y la arquitectura abierta impulsan la estrategia. El Conjunto Modular Común de Estándares Abiertos de BAE permite complementos de terceros, acortando los plazos de despliegue a menos de 12 meses y convirtiendo la velocidad en un diferenciador comercial. El software TORCH-X de Elbit sigue un manual similar al desacoplar la interfaz de usuario del hardware. La fabricación aditiva representa el espacio en blanco más reciente, con pruebas en depósitos del Ejército de Estados Unidos que demuestran que las impresoras de campo pueden reducir los plazos de entrega de piezas a medida en un 90%.

La propulsión híbrido-eléctrica está emergiendo como un campo de batalla clave. El demostrante Bradley de BAE y el eLTV de GM Defense compiten en métricas de energía eléctrica exportable relevantes para los sistemas de energía dirigida, mientras que Hanwha Defense incluye la transferencia de tecnología en los contratos de Polonia y Australia para ganar tracción política. El cumplimiento de la ciberseguridad bajo la STANAG 4774 forma un eje competitivo final, añadiendo USD 180.000 por vehículo pero actuando como una barrera no relacionada con el precio para los nuevos participantes tardíos.

Líderes de la Industria de Modernización y Actualización de Vehículos Blindados

-

General Dynamics Corporation

-

Rheinmetall AG

-

BAE Systems plc

-

Oshkosh Corporation

-

Elbit Systems Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: BAE Systems Inc. obtuvo una modificación de contrato para adquirir 240 AMPV. El Comando de Contratación del Ejército, Arsenal de Detroit, Míchigan, adjudicó el contrato. Valorado en USD 198,40 millones, se espera que el proyecto se complete en mayo de 2028.

- Noviembre de 2025: El Ejército de India firmó un contrato para adquirir vehículos BvS10 Sindhu de Larsen & Toubro Limited, en colaboración con BAE Systems. En virtud de este acuerdo, Larsen & Toubro Limited fabricará el BvS10 Sindhu a nivel nacional en su Complejo de Sistemas Blindados en Hazira, con apoyo técnico y de diseño de BAE Systems Hägglunds, el desarrollador original de la plataforma BvS10. El contrato también incluye un paquete integral de apoyo logístico integrado que cubre el despliegue inicial, el mantenimiento y el sostenimiento durante el ciclo de vida.

- Agosto de 2024: La división de Sistemas Terrestres de General Dynamics obtuvo un contrato de USD 174,40 millones del Ejército de Estados Unidos para actualizar y reparar la familia de vehículos Stryker.

Alcance del Informe Global del Mercado de Modernización y Actualización de Vehículos Blindados

Los vehículos blindados son vehículos de combate terrestre utilizados para el transporte de tropas y equipos en diversas operaciones ofensivas y defensivas. Generalmente se utilizan para el transporte de personal militar y carga, así como para operaciones en combate activo.

El mercado de modernización y actualización de vehículos blindados está segmentado por tipo de vehículo, tipo de actualización, usuario final y geografía. Por tipo de vehículo, el mercado se segmenta en vehículos blindados de transporte de personal (APC), vehículos de combate de infantería (IFV), vehículos protegidos contra emboscadas con minas (MRAP), carros de combate principales (MBT) y otros tipos de vehículos. Por tipo de actualización, el mercado se clasifica en kits de blindaje y supervivencia, estaciones de armas y armas remotas, movilidad, electrónica/sensores/C4ISR, electrificación del tren de potencia y sistemas de energía, y otras actualizaciones. Por usuario final, el mercado se segmenta en Ejército, Marina, Fuerza Aérea y seguridad nacional y fuerzas paramilitares. El informe también cubre los tamaños de mercado y las previsiones para el mercado de modernización y actualización de vehículos blindados en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Vehículos Blindados de Transporte de Personal (APC) |

| Vehículos de Combate de Infantería (IFV) |

| Vehículos Protegidos contra Emboscadas con Minas (MRAP) |

| Carros de Combate Principales (MBT) |

| Otros Tipos de Vehículos |

| Kits de Blindaje y Supervivencia |

| Estaciones de Armas y Armas Remotas |

| Movilidad (Motor, Transmisión, Suspensión) |

| Electrónica/Sensores/C4ISR |

| Electrificación del Tren de Potencia y Sistemas de Energía |

| Otras Actualizaciones (Neumáticos, Software, etc.) |

| Ejército |

| Marina |

| Fuerza Aérea |

| Seguridad Nacional y Fuerzas Paramilitares |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Vehículo | Vehículos Blindados de Transporte de Personal (APC) | ||

| Vehículos de Combate de Infantería (IFV) | |||

| Vehículos Protegidos contra Emboscadas con Minas (MRAP) | |||

| Carros de Combate Principales (MBT) | |||

| Otros Tipos de Vehículos | |||

| Por Tipo de Actualización | Kits de Blindaje y Supervivencia | ||

| Estaciones de Armas y Armas Remotas | |||

| Movilidad (Motor, Transmisión, Suspensión) | |||

| Electrónica/Sensores/C4ISR | |||

| Electrificación del Tren de Potencia y Sistemas de Energía | |||

| Otras Actualizaciones (Neumáticos, Software, etc.) | |||

| Por Usuario Final | Ejército | ||

| Marina | |||

| Fuerza Aérea | |||

| Seguridad Nacional y Fuerzas Paramilitares | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de modernización y actualización de vehículos blindados en 2026?

Está valorado en USD 8,65 mil millones en 2026, con un aumento previsto hasta USD 13,63 mil millones en 2031, lo que refleja una CAGR del 9,51%.

¿Qué tipo de vehículo concentra la mayor parte del gasto en actualizaciones?

Los vehículos de combate de infantería (IFV) representan el 37,89% de los ingresos de 2025 debido a su doble función en el transporte de tropas y el fuego directo.

¿Qué región registrará el crecimiento más rápido hasta 2031?

Se proyecta que América del Norte registre una CAGR del 12,21%, impulsada por los programas de Estados Unidos y Canadá.

¿Por qué las actualizaciones híbrido-eléctricas están ganando terreno?

La movilidad silenciosa y la energía eléctrica exportable para sensores y armas de energía dirigida hacen que los accionamientos híbridos sean atractivos a pesar de los mayores costos de los componentes.

¿Qué empresas lideran el panorama competitivo?

General Dynamics, Rheinmetall, BAE Systems, Elbit Systems y Oshkosh en conjunto concentraron aproximadamente el 60% de los ingresos de 2025.

¿Cuál es la principal restricción que enfrentan los programas de actualización?

Los altos costos de los componentes y la complejidad de integración pueden reducir la brecha financiera frente a la adquisición de vehículos nuevos, especialmente cuando más del 60% de los sistemas requieren sustitución.

Última actualización de la página el: