Tamaño y Participación del Mercado de Materiales de Núcleo de Panal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

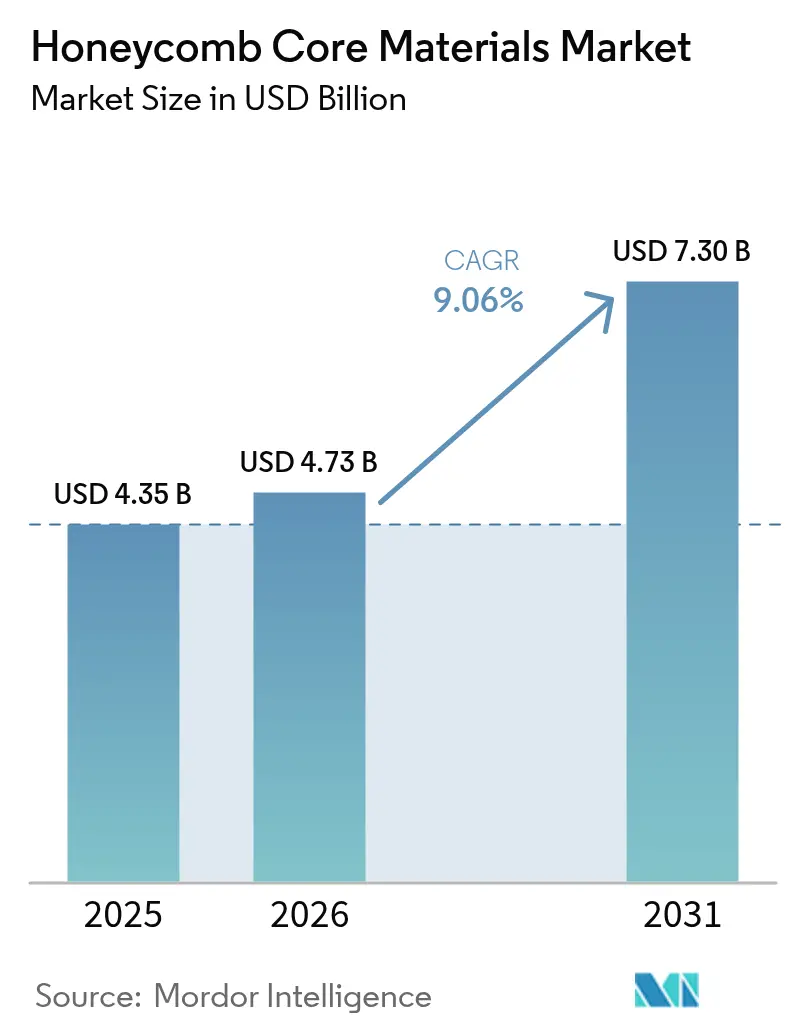

| Tamaño del Mercado (2026) | 4.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.06% CAGR |

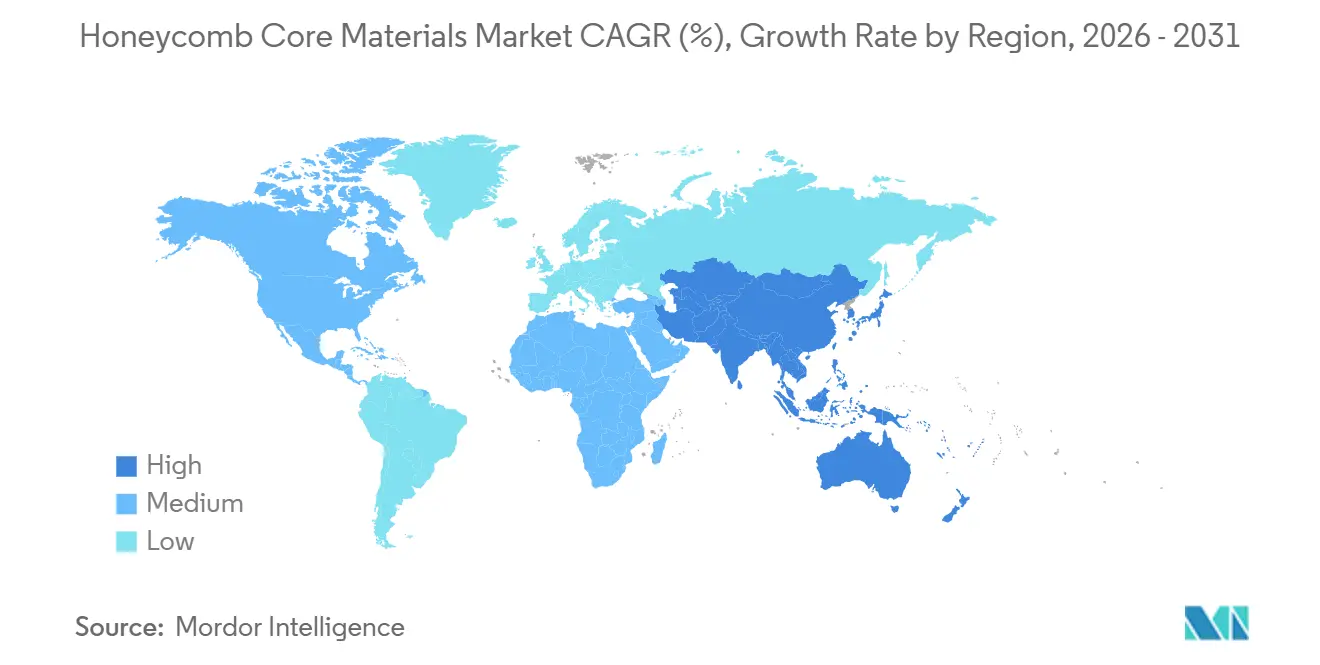

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales de Núcleo de Panal por Mordor Intelligence

Se espera que el tamaño del Mercado de Materiales de Núcleo de Panal crezca de USD 4,35 mil millones en 2025 a USD 4,73 mil millones en 2026 y se prevé que alcance USD 7,30 mil millones en 2031 a una CAGR del 9,06% durante 2026-2031. El aumento de la producción de aviones de pasillo único, la expansión de las flotas de trenes de alta velocidad y la migración de las carcasas de baterías de vehículos eléctricos hacia núcleos termoplásticos son los principales motores de crecimiento del mercado de materiales de núcleo de panal. El mayor uso de paneles sándwich compuestos en prototipos hipersónicos impulsa aún más la demanda, mientras que los mandatos de reducción de peso en el sector ferroviario y automotriz añaden un impulso constante. La base de suministro continúa consolidándose en torno a proveedores aeroespaciales calificados, aunque nuevos participantes que utilizan poliolefinas recicladas y fabricación aditiva están ampliando las opciones de materiales. Los proveedores capaces de garantizar resistencia a la humedad, formulaciones aptas para el reciclaje y plazos de entrega cortos están mejor posicionados para capturar oportunidades incrementales en el mercado de materiales de núcleo de panal.

Conclusiones Clave del Informe

- Por tipo de producto, los núcleos de aluminio lideraron con el 38,28% de la participación del mercado de materiales de núcleo de panal en 2025, mientras que los núcleos termoplásticos están preparados para expandirse a una CAGR del 10,98% hasta 2031.

- Por usuario final, el sector aeroespacial dominó con una participación del 62,89% en 2025; el segmento de otras industrias de usuarios finales es el de mayor crecimiento, con una CAGR del 11,27% hasta 2031.

- Por tecnología de fabricación, los procesos de expansión captaron el 55,32% de los ingresos en 2025, mientras que se prevé que la impresión 3D avance a una CAGR del 11,69% durante 2026-2031.

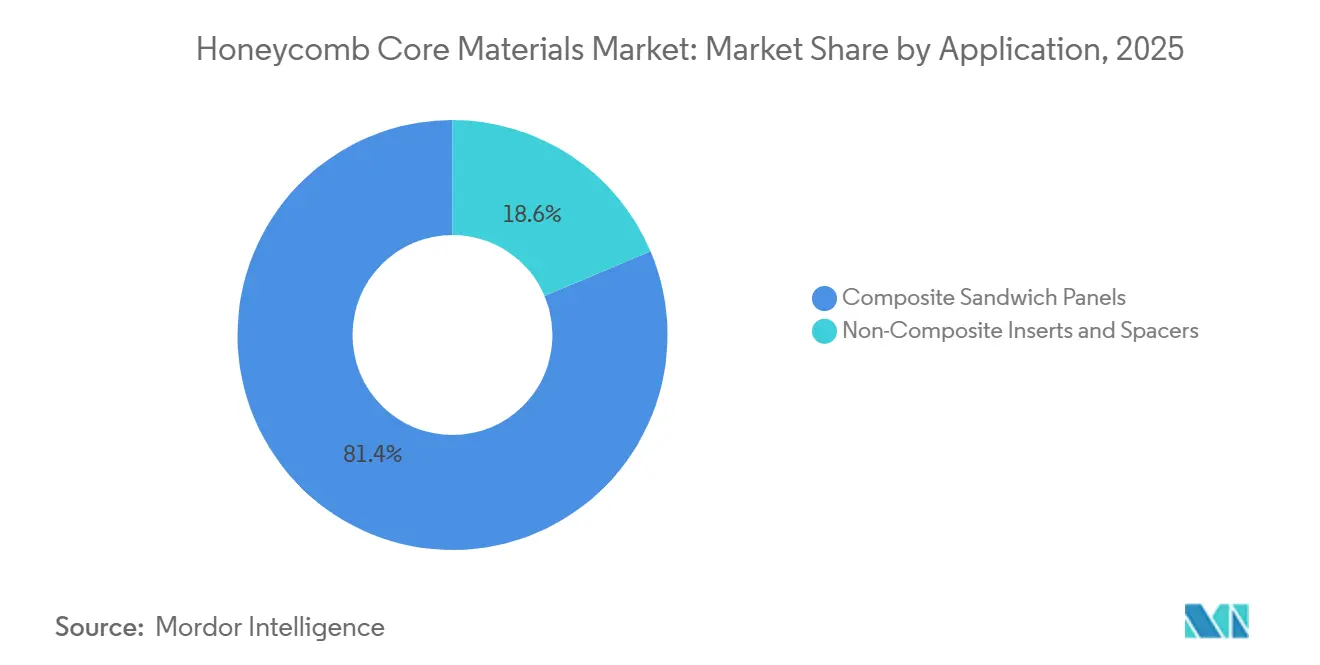

- Por aplicación, los paneles sándwich compuestos representaron el 81,37% del tamaño del mercado de materiales de núcleo de panal en 2025 y se proyecta que crezcan a una CAGR del 11,85% hasta 2031.

- Por geografía, América del Norte controló el 35,21% de los ingresos en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 11,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales de Núcleo de Panal

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de reducción de peso en aeronaves de pasillo único de próxima generación | +2.3% | Global, concentrado en América del Norte y Europa (ensamblaje final de Airbus y Boeing) | Mediano plazo (2-4 años) |

| Transición hacia paneles sándwich compuestos en estructuras de aeronaves | +2.1% | Global, con expansión hacia Asia-Pacífico a medida que COMAC y KAI amplían la adopción de compuestos | Mediano plazo (2-4 años) |

| Mandatos de reducción de peso en vagones de tren interurbano de alta velocidad | +1.8% | Núcleo en Asia-Pacífico (China, Japón, Corea del Sur), Europa como secundario | Corto plazo (≤ 2 años) |

| Adopción de núcleos de polipropileno en carcasas de baterías de vehículos eléctricos | +1.5% | Global, con ganancias tempranas en China, Alemania y Estados Unidos | Mediano plazo (2-4 años) |

| Impulso de defensa hacia paneles de panal de superaleación de alta temperatura en aplicaciones hipersónicas | +1.2% | América del Norte y Asia-Pacífico selecto (programas clasificados de EE. UU. y China) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Reducción de Peso en Aeronaves de Pasillo Único de Próxima Generación

En 2025, la producción del A320neo alcanzó tasas mensuales récord, impulsando la demanda de núcleos de aluminio y Nomex utilizados en paneles de suelo y particiones interiores. La adopción por parte de Boeing de particiones de diseño generativo redujo drásticamente el peso de los paneles, aumentando el valor de cada núcleo instalado sin añadir masa. Los proveedores japoneses dominan el panorama, suministrando la fibra de carbono del mundo y consolidando su papel en la cadena de suministro de materias primas para estructuras de aeronaves con alto contenido de compuestos. La decisión de Hexcel de duplicar su capacidad en Marruecos, posicionándose más cerca de las líneas de ensamblaje final de Airbus, subraya el énfasis de la industria en la localización para mitigar los riesgos logísticos. Estos desarrollos sugieren colectivamente una demanda estable de materiales de núcleo de panal en el segmento de pasillo único durante los próximos años.

Transición hacia Paneles Sándwich Compuestos en Estructuras de Aeronaves

Los fabricantes de equipos originales están trasladando la construcción en sándwich desde carenados secundarios hacia costillas y marcos portantes de carga, elevando el estándar de resistencia a la compresión del núcleo. El núcleo de temperatura media HRH-302 de Hexcel, ahora calificado para el programa MQ-25, abre aplicaciones en góndolas y zonas calientes que el aluminio no puede satisfacer. La nueva prensa de 400 °C de Toray permite el co-curado simultáneo de láminas orgánicas de PEEK y paneles de panal, reduciendo tanto el desperdicio como la mano de obra. Para contrarrestar los gradientes térmicos intensificados derivados de ciclos de curado más rápidos, los proveedores ahora ofrecen núcleos de densidad graduada que evitan el aplastamiento durante las rampas de autoclave. En el mercado de materiales de núcleo de panal, las primas de precio en los grados de temperatura media están compensando los mayores costos de resina y energía, protegiendo así los márgenes de beneficio.

Mandatos de Reducción de Peso en Vagones de Tren Interurbano de Alta Velocidad

Los operadores chinos han reducido la masa del suelo de los vagones sustituyendo el acero por paneles con núcleo de panal, cumpliendo satisfactoriamente con estrictas regulaciones de kWh por asiento-kilómetro. La energía de tracción disminuye con el ahorro de peso, garantizando retornos rápidos de la inversión. En Europa, los constructores están siendo dirigidos por las normas de incendio EN 45545 a optar por núcleos fenólicos y de aramida debido a su menor toxicidad del humo. Mientras tanto, los trenes N700S de Japón están experimentando con paneles sándwich termoplásticos para contrarrestar el peso de las baterías en sus modelos híbridos. Si bien los paneles de panal utilizados en aplicaciones ferroviarias pueden soportar mayores impactos laterales que sus homólogos aeroespaciales, las paredes de celda más gruesas, aunque más costosas, aún superan los parámetros de eficiencia energética.

Adopción de Núcleos de Polipropileno en Carcasas de Baterías de Vehículos Eléctricos

Los núcleos de polipropileno absorben una humedad mínima en comparación con el balsa o la madera contrachapada, extendiendo significativamente la durabilidad de los paquetes de baterías. Además, el polipropileno mejora el amortiguamiento de vibraciones, protegiendo las interconexiones eléctricas en caminos irregulares. EconCore ha incrementado su producción de ThermHex para apoyar líneas de automóviles que producen altos volúmenes anuales. Con los paquetes estructurales ganando terreno, se espera que el uso de núcleo por automóvil aumente hacia el final de la década. A medida que estos diseños ganan terreno, el mercado de materiales de núcleo de panal está preparado para un impulso automotriz constante.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de humedad y pérdida de resistencia fuera del plano | -1.4% | Global, agudo en aplicaciones marinas y al aire libre | Corto plazo (≤ 2 años) |

| Volatilidad persistente de precios en la cadena de suministro de papel de aramida | -1.1% | Global, impacto concentrado en América del Norte y Europa (centros de producción de Nomex) | Mediano plazo (2-4 años) |

| Capacidad limitada de impresión 3D en gran formato para núcleos complejos | -0.8% | Global, cuello de botella en centros de investigación y desarrollo de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Penetración de Humedad y Pérdida de Resistencia Fuera del Plano

La exposición a alta humedad puede reducir significativamente la absorción de energía del núcleo e iniciar corrosión en las líneas de unión. Si bien las películas de barrera y los recubrimientos de celda cerrada mitigan estos riesgos, también incrementan los costos y desaceleran el rendimiento. Los paneles marinos, a pesar de soportar las condiciones más severas, aún están obligados por las normas de la Organización Marítima Internacional a utilizar paneles de panal, incurriendo en gastos adicionales de protección. Las pruebas de higroscopicidad pueden prolongar la certificación, inmovilizando capital tanto para los fabricantes de equipos originales como para los proveedores. El mercado de materiales de núcleo de panal enfrenta el desafío de equilibrar la durabilidad y la velocidad de comercialización.

Volatilidad Persistente de Precios en la Cadena de Suministro de Papel de Aramida

Con solo dos productores globales que atienden los grados aeroespaciales, el papel Nomex tiene un rango de precios variable[1]Oficina de Responsabilidad Gubernamental de EE. UU., "Materiales Críticos: Se Necesitan Acciones para Implementar Requisitos que Reduzcan los Riesgos de la Cadena de Suministro", gao.gov . Dado que las adiciones de capacidad requieren un período de calificación de 3 a 5 años, cualquier interrupción provoca un aumento en los precios al contado. Los fabricantes integrados se benefician de contratos a largo plazo, mejorando su ventaja de costos sobre los actores independientes. Esta volatilidad también influye en las decisiones, llevando a las empresas de primer nivel a internalizar la producción de paneles de panal durante los picos de precios. Además, la dependencia del suministro de herramientas de tungsteno en la cadena ascendente presenta un riesgo adicional, que en gran medida no está contemplado en la mayoría de los modelos de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Termoplásticos Desafían el Predominio del Aluminio

Los núcleos de aluminio mantuvieron una participación del 38,28% en el mercado de materiales de núcleo de panal en 2025, consolidando firmemente su dominio en interiores aeroespaciales y superficies de control. Mientras tanto, se prevé que los núcleos de polipropileno termoplástico registren una CAGR del 10,98%, gracias a sus beneficios de absorción de humedad y reciclabilidad. Los núcleos de superaleación ocupan un nicho especializado para aplicaciones hipersónicas, mientras que los núcleos de papel satisfacen la demanda de embalaje rentable.

La propiedad única del polipropileno le permite fusionarse in situ con láminas de cara de PEKK, eliminando las líneas adhesivas que pueden atrapar humedad. La línea ThermHex de EconCore ha alcanzado economías de escala que compiten con los métodos de expansión tradicionales, particularmente para volúmenes automotrices. En Colorado, la expansión de cinta termoplástica de Toray allana el camino para paneles ferroviarios co-consolidados, diseñados para su reciclabilidad al final de su ciclo de vida. Con los fabricantes de equipos originales enfatizando cada vez más la circularidad, la penetración de los termoplásticos está en aumento, señalando una reducción gradual de la ventaja del aluminio en el mercado de materiales de núcleo de panal.

Por Industria de Usuario Final: Diversificación Más Allá de la Concentración Aeroespacial

El sector aeroespacial contribuyó con el 62,89% de la demanda de 2025, anclando el tamaño del mercado de materiales de núcleo de panal, aunque otras industrias están preparadas para expandirse un 11,27% anualmente a medida que las curvas de costos disminuyen. Los vagones ferroviarios, los mamparos marinos y las carcasas de baterías de vehículos eléctricos ahora justifican los paneles sándwich únicamente por el ahorro en el costo total.

Tanto los sectores de embalaje como el de construcción están considerando núcleos de papel y termoplásticos, buscando opciones rentables. En China y Europa, los mandatos ferroviarios están impulsando sustituciones en suelos y techos, logrando recuperaciones de energía en tan solo dos años. Los constructores navales, priorizando el cumplimiento de las normas de incendio de la Organización Marítima Internacional, están optando por densidades más altas y aceptando primas de margen. Mientras tanto, los programas de defensa, aunque esporádicos, ofrecen contratos lucrativos para núcleos de superaleación. En conjunto, estas tendencias están reduciendo la dependencia de la industria del sector aeroespacial, diversificando los flujos de ingresos del mercado de materiales de núcleo de panal.

Por Tecnología de Fabricación: Los Métodos Aditivos Interrumpen el Dominio de la Expansión

En 2025, los procesos de expansión representaron el 55,32% de las ventas, aprovechando décadas de datos de la Administración Federal de Aviación para ofrecer una producción sustancial por turno. Si bien la impresión 3D actualmente tiene una participación menor, está preparada para expandirse a una tasa anual del 11,69%, impulsada por los núcleos de epoxi de fibra de carbono de la deposición directa de escritura con impresionantes tasas de absorción de energía.

Los métodos aditivos eliminan los tiempos de preparación de herramientas, que pueden extenderse significativamente e incurrir en altos costos para piezas intrincadas. El panal de densidad graduada, utilizado en una pala de 2,8 m, logró una notable reducción de peso en comparación con los núcleos uniformes, manteniendo al mismo tiempo la rigidez[2]S.I. Molina et al., "Fabricación aditiva en gran formato de sistemas basados en extrusión de polímeros", Progress in Additive Manufacturing, springer.com . Las líneas de extrusión y laminación, como ThermHex, ahora alcanzan niveles de producción sustanciales, alineándose con la economía de expansión para la producción automotriz. A medida que los fabricantes de equipos originales aceleran sus iteraciones, la influencia de los aditivos crecerá, aunque los procesos de expansión están preparados para seguir siendo la piedra angular del mercado de materiales de núcleo de panal hasta 2031.

Por Aplicación: Los Paneles Sándwich Dominan los Casos de Uso Estructural

Los paneles sándwich compuestos representaron el 81,37% del tamaño del mercado de materiales de núcleo de panal en 2025 y deberían crecer a una CAGR del 11,85% hasta 2031. Los paneles combinan alta rigidez a la flexión con baja masa, haciéndolos indispensables para suelos de aeronaves, techos ferroviarios y mamparos marinos.

Las tecnologías innovadoras de núcleo mitigan eficazmente el ruido de los motores a reacción sin añadir peso, mostrando la evolución de los paneles hacia sistemas multifuncionales. Mientras tanto, la tecnología de prensado avanzada permite el co-curado simultáneo de núcleos más gruesos y láminas de cara más delgadas, logrando una notable reducción de la mano de obra. Los diseñadores optan cada vez más por núcleos más gruesos combinados con láminas de cara más ligeras para mejorar la rigidez. Sin embargo, esta estrategia introduce un mayor riesgo de aplastamiento durante la manipulación, impulsando posteriormente la demanda de grados de mayor densidad en rutas de carga críticas. Si bien los insertos y espaciadores representan un segmento de nicho, con una participación menor en el mercado de materiales de núcleo de panal, se espera que su crecimiento quede rezagado respecto a los paneles. Esto se debe en gran medida al cambio de los fabricantes de equipos originales hacia el rediseño de uniones para construcción de co-curado.

Análisis Geográfico

América del Norte controló el 35,21% de los ingresos en 2025 debido a las profundas cadenas de suministro aeroespaciales y la financiación clasificada para aplicaciones hipersónicas. La planta de Hexcel en Marruecos, que abastece a Airbus, contará con personal a finales de 2026. El presupuesto del año fiscal 2023 de EE. UU. destinó cantidades significativas para la investigación y el desarrollo hipersónico, sustentando la demanda de núcleos de superaleación. Canadá y México añaden un crecimiento incremental a través de ensamblajes automotrices e industriales.

Se prevé que Asia-Pacífico se expanda a una CAGR del 11,10%, el ritmo regional más rápido. Las normas de peso del tren de alta velocidad de China impulsaron reducciones de masa en el suelo de los vagones CRH5, aumentando drásticamente el consumo de núcleos. Japón suministra la mayoría de la fibra de carbono global, consolidando su papel en el suministro de compuestos. Corea del Sur, India y las naciones de la ASEAN están localizando la fabricación de paneles de panal para programas de combate y ferroviarios. Los proveedores chinos nacionales están realizando ingeniería inversa de núcleos de Inconel, pero la certificación se retrasa varios años respecto a los grados importados.

Europa mantiene una participación sustancial de la producción de Airbus y las normas ferroviarias EN 45545 que favorecen los núcleos fenólicos y de aramida. Sin embargo, los mayores costos de energía y cumplimiento normativo reducen la competitividad. Los fabricantes de automóviles alemanes prueban núcleos de polipropileno en paquetes de vehículos eléctricos para alcanzar un 25% de contenido reciclado para 2028. Los astilleros nórdicos compran núcleos resistentes a la humedad para yates de aguas frías. América del Sur y Oriente Medio siguen siendo pequeños hoy en día, aunque proyectos como NEOM de Arabia Saudita y la cadena de suministro de Embraer podrían abrir nichos localizados en el mercado de materiales de núcleo de panal.

Análisis de la cadena de valor

La cadena de valor de los materiales de núcleo de nido de abeja comienza con las materias primas ascendentes, como la lámina de aluminio, el papel de aramida (grados aeroespaciales), el papel reciclado (papel de alta resistencia y papel kraft para nido de abeja de papel en la UE) y las resinas termoplásticas (incluidos grados de alto rendimiento utilizados en transporte y movilidad eléctrica). Estos insumos pasan a las etapas de formación y conversión del núcleo, principalmente expansión y corrugado para núcleos metálicos y de aramida, y extrusión y laminación o procesos continuos para núcleos termoplásticos. El flujo continúa con tratamientos de recubrimiento y barrera, corte y ensamblado (kitting), y pruebas de calificación para usos finales exigentes, como interiores aeroespaciales, paneles de vagones ferroviarios, estructuras marinas y carcasas de baterías para vehículos eléctricos. Los tiempos de calificación de los materiales de grado aeroespacial y el número limitado de productores de papel de aramida de grado aeroespacial siguen siendo un cuello de botella, lo que puede amplificar la volatilidad cuando la capacidad es ajustada.

En la etapa intermedia, los proveedores de núcleos diseñados y los fabricantes de paneles integran películas adhesivas, revestimientos y capas protectoras para construir estructuras tipo sándwich, que luego se distribuyen a través de cadenas de suministro directas con fabricantes de equipos originales (OEM) y proveedores de primer nivel, así como distribuidores especializados en compuestos. La colaboración con proveedores de adhesivos y resinas es cada vez más visible en estructuras termoplásticas de alto crecimiento y paneles conformes con normas FST. En mayo de 2025, Kiilto anunció el desarrollo de un adhesivo de poliuretano a medida utilizado por Potma para estructuras de nido de abeja de aluminio en construcción naval y ferroviaria, mientras que el desarrollo de nido de abeja termoplástico suele combinar proveedores de materiales (por ejemplo, SABIC, Covestro, Toray) con empresas de tecnología de procesos (por ejemplo, EconCore) para cumplir con los requisitos FST. La demanda descendente se concentra entre los fabricantes de equipos originales aeroespaciales y los proveedores de primer nivel certificados, mientras que los programas de automoción y transporte masivo dependen más de rutas de fabricación continua escalables y eficientes energéticamente que reducen el costo de conversión y acortan los plazos de entrega.

Panorama Competitivo

El mercado de materiales de núcleo de panal está moderadamente fragmentado. Los núcleos de PET reciclado de EconCore cumplen los objetivos de circularidad automotriz, aunque aún esperan la aprobación aeroespacial, lo que da a los actores establecidos una ventana para responder. Los especialistas en fabricación aditiva respaldados por el Laboratorio Nacional Oak Ridge demuestran la producción de núcleos sin herramientas, pero el rendimiento los confina a prototipos durante la década. Las empresas más pequeñas compiten en grados de nicho pero carecen de la capacidad de inversión de capital para la calificación aeroespacial completa. Los actores que aseguren el suministro de aramida, se localicen cerca de las líneas de los fabricantes de equipos originales y co-desarrollen sistemas reciclables defenderán o ampliarán sus posiciones en el mercado de materiales de núcleo de panal.

Líderes de la Industria de Materiales de Núcleo de Panal

Hexcel Corporation

Plascore

Euro-Composites

Corex Honeycomb

The Gill Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo una brecha en torno a los núcleos de nido de abeja reciclables y termoplásticos que puedan cumplir con los requisitos de fuego, humo y toxicidad para el transporte masivo y aplicaciones seleccionadas de interiores aeroespaciales, además de abordar las limitaciones de infiltración de humedad que restringen su adopción en entornos marinos y de exposición exterior. La actividad en este segmento está respaldando esta transición del desarrollo a la comercialización. Las asociaciones que vinculan la tecnología de procesos con proveedores de materiales y adhesivos, como la de EconCore con socios como Toray y Bostik en paneles de nido de abeja termoplásticos certificados según normas FST, apuntan a que la calificación y el rendimiento a nivel de sistema, en lugar de la geometría del núcleo por sí sola, son la puerta de entrada a la comercialización.

Las iniciativas de capacidad y localización también están ampliando las opciones competitivas más allá de la base de suministro tradicional calificada para el sector aeroespacial. En abril de 2026, HolyCore (Zhejiang Huaju Composite Materials Co., Ltd.) inauguró su planta de fabricación de QingShan Lake en Hangzhou, China, con 12 líneas de producción de núcleos de nido de abeja y una capacidad anual declarada de 5 millones de metros cuadrados de paneles termoplásticos y 1 millón de metros cuadrados de paneles compuestos termoestables. Esto refuerza a Asia-Pacífico como centro de fabricación de paneles para transporte y estructuras tipo sándwich industriales. En el plano de los procesos, los enfoques de producción continua y eficientes energéticamente de nido de abeja se están posicionando como una palanca de costos para la demanda a escala automotriz, en línea con el énfasis del informe en los núcleos de polipropileno en las carcasas de baterías de vehículos eléctricos. Por otro lado, la investigación sobre la geometría de las paredes celulares, las estructuras graduadas y los nidos de abeja avanzados a base de carbono apunta a lograr mayor resistencia a altas temperaturas y mejor estabilidad dimensional en aplicaciones donde las soluciones convencionales de aluminio o aramida enfrentan límites de rendimiento.

Desarrollos recientes del sector

- Junio de 2026: Hexcel anunció una asociación industrial a largo plazo y un acuerdo de suministro con Deutsche Aircraft para respaldar el programa de aeronaves regionales D328eco con soluciones compuestas avanzadas, incluidos productos de nido de abeja. El acuerdo vincula más estrechamente el suministro de núcleos calificados con el aumento de producción de la aeronave y respalda la continuidad de materiales certificados para aplicaciones de sándwich interiores y estructurales.

- Septiembre de 2025: Schuetz Group anunció la adquisición de Euro-Composites S.A., ampliando su presencia global en compuestos y sus capacidades técnicas. El acuerdo agrega escala e integración en torno a estructuras y paneles compuestos, lo que influye en las opciones de adquisición para la construcción tipo sándwich basada en nido de abeja en usos finales de transporte e industriales.

- Diciembre de 2024: Hexcel se asoció con Boeing para probar el nido de abeja Flex-Core HRH-302 para el programa de avión cisterna no tripulado MQ-25 Stingray. La evaluación a nivel de programa destaca el trabajo continuo de calificación de núcleos de nido de abeja de mayor temperatura y rendimiento en aplicaciones aeroespaciales de defensa.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los materiales de núcleo de nido de abeja vendidos como estructuras de núcleo ligeras utilizadas dentro de paneles tipo sándwich o como núcleos en piezas diseñadas, donde el precio se capta a nivel de suministro de material en USD.

Exclusiones del alcance: productos finales terminados en los que el núcleo está incorporado y no puede separarse como un valor de material de núcleo vendido, junto con servicios como consultoría de diseño e instalación.

Descripción general de la segmentación

- Por Tipo de Producto

- Nomex

- Aluminio

- Termoplástico

- Otros Tipos de Producto (Papel, Superaleación)

- Por Industria de Usuario Final

- Aeroespacial

- Defensa

- Marino

- Otras Industrias de Usuario Final (Transporte, Embalaje, etc.)

- Por Tecnología de Fabricación

- Expansión

- Corrugación

- Extrusión/Laminación

- Impresión 3D/Construcción Aditiva de Núcleos

- Por Aplicación

- Paneles Sándwich Compuestos

- Insertos y Espaciadores No Compuestos

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando dónde se utilizan los materiales de núcleo de nido de abeja y cómo se manifiesta la demanda en datos del mundo real. Nos basamos en fuentes públicas como las estadísticas comerciales de la Oficina del Censo de EE. UU. y la Comisión de Comercio Internacional de EE. UU., publicaciones de la FAA y la EASA sobre aeronaves y seguridad, y documentos presupuestarios de defensa y aeroespacio cuando están disponibles.

Para mantener los supuestos bien fundamentados, también revisamos los aranceles y listas arancelarias, artículos técnicos de revistas revisadas por pares sobre materiales y compuestos, y comunicados de asociaciones comerciales relacionadas con compuestos y estructuras ligeras. En el lado de la oferta, se utilizan informes anuales de empresas, presentaciones para inversores y catálogos de productos para comprender la combinación típica de productos y la exposición declarada a usos finales. También se consultan suscripciones de pago selectas para datos financieros de empresas y bases de datos de patentes con el fin de verificar señales de escala y actividad de innovación. Esta lista es ilustrativa, y también se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para convertir la visión documental en insumos prácticos de dimensionamiento, especialmente cuando los datos públicos no son suficientemente granulares. Hablamos con proveedores de materiales, conversores, fabricantes de paneles, distribuidores y perfiles de compras e ingeniería en usuarios finales de los sectores aeroespacial, de defensa, marítimo e industrial. La cobertura incluye Asia-Pacífico, EMEA y América, de modo que los patrones de demanda regional no se generalicen en exceso.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Altos directivos: 15% | Asia-Pacífico: 52% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 32% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 53% | América: 19% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo, en el que las tasas de producción aeroespacial, la adopción de compuestos y paneles tipo sándwich, y el movimiento de suministro vinculado al comercio se usan para reconstruir el conjunto de demanda, que luego se convierte en valor utilizando bandas de precios típicas por familia de material de núcleo. Debido a que estos indicadores no muestran perfectamente los cambios en la combinación de productos, el resultado se corrobora con aproximaciones selectivas de abajo hacia arriba, como verificaciones de la distribución de ingresos de proveedores de muestra, retroalimentación de canal sobre volúmenes, y precios de venta promedio muestreados multiplicados por el consumo estimado.

Los insumos clave rastreados (a modo ilustrativo) incluyen la producción y entrega de aeronaves, la actividad de reacondicionamiento de flotas que impulsa los paneles interiores, el ritmo de adquisición de defensa para estructuras ligeras, los cambios de participación entre núcleos de aluminio y no metálicos, y la adopción de rutas de fabricación cuando afecta el rendimiento y el precio. Cuando la visión de abajo hacia arriba presenta lagunas para países más pequeños o usos industriales fragmentados, utilizamos tasas de penetración proxy vinculadas a la producción manufacturera y luego ajustamos con verificaciones de coherencia guiadas por entrevistas.

El pronóstico utiliza análisis de escenarios respaldado por líneas de tendencia de los planes de producción aeroespacial y de defensa, y luego se refina mediante la opinión de expertos sobre la evolución de precios, el riesgo de sustitución y las adiciones de capacidad. También se aplica una sensibilidad de estilo de regresión simple para probar con qué intensidad la demanda sigue a la producción aeroespacial y a la producción industrial antes de fijar la trayectoria final.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, como los niveles de producción del mercado final reportados, los flujos comerciales y los rangos de precios observados, y luego las mayores variaciones se señalan para una segunda revisión. Si una región o tipo de material se sale de un rango realista, se revisan los supuestos y, cuando es necesario, se envían preguntas de seguimiento a contactos del sector.

Antes de la aprobación final, los cálculos se revisan en varios pasos para garantizar que las conversiones de unidades, el tratamiento de divisas y la alineación temporal sean coherentes entre regiones. El informe se actualiza cada año, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios significativos de capacidad o variaciones marcadas en los calendarios de producción aeroespacial. Justo antes de la entrega, se realiza una revisión final para garantizar que se reflejen los datos públicos y las señales de mercado más recientes.

Tamaño del mercado de materiales de núcleo de nido de abeja de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los materiales de núcleo de nido de abeja pueden parecer muy dispares incluso cuando se refieren a los mismos usos finales. Las diferencias suelen provenir de qué se contabiliza como venta de material de núcleo, cómo se mapean los mercados finales en factores de demanda, y si el precio se trata como un promedio estable o se ajusta año a año.

Al rastrear señales de demanda como la producción de aeronaves y las adquisiciones de defensa, y al actualizar los límites de alcance de la manera en que Mordor Intelligence contabiliza los ingresos únicamente del núcleo (en lugar de los valores de paneles tipo sándwich terminados), la estimación evita la doble contabilización que puede inflar los totales cuando los valores de paneles y piezas descendentes se mezclan en la misma cifra.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,35 mil millones de USD (2025) | |

| Editorial de investigación global A | 3,81 mil millones de USD (2025) | Utiliza un año base de referencia y una curva de crecimiento diferentes, y la descripción del alcance sugiere una combinación más amplia de aplicaciones en la que algunos componentes descendentes pueden mezclarse con los ingresos de material de núcleo. |

| Editorial del sector B | 3,50 mil millones de USD (2025) | Trata 2025 como año base y aplica una trayectoria de CAGR más suavizada con visibilidad limitada sobre cómo se actualizan la combinación de materiales, el rendimiento y las bandas de precios, lo que puede reducir el valor inicial. |

La comparación muestra que la mayor parte de la dispersión se explica por los límites de alcance y por la forma en que se actualizan el precio y la combinación de productos con el tiempo. Cuando el conjunto de demanda se vincula a la actividad observable del mercado final y el valor contabilizado se mantiene al nivel del material de núcleo, la cifra resultante es más fácil de replicar y actualizar a medida que cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de materiales de núcleo de panal en 2026?

El tamaño del mercado de materiales de núcleo de panal se proyecta en USD 4,73 mil millones en 2026, alcanzando USD 7,30 mil millones en 2031, registrando una CAGR del 9,06%.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico registre una CAGR del 11,10%, la más alta entre todas las regiones.

¿Qué segmento tiene la mayor participación en el mercado de materiales de núcleo de panal hoy?

Los paneles sándwich compuestos lideran con el 81,37% de los ingresos de 2025.

¿Por qué están ganando terreno los núcleos termoplásticos?

Los núcleos de polipropileno y PET reciclado ofrecen baja absorción de humedad, reciclabilidad y paridad de costos a escala automotriz.

¿Cómo está impactando la fabricación aditiva en el suministro de núcleos?

La impresión 3D reduce el tiempo de preparación de herramientas de meses a semanas, permitiendo prototipos rápidos, aunque el rendimiento aún limita la producción de grandes volúmenes.

¿Qué está impulsando la demanda de defensa de núcleos de panal?

Los programas hipersónicos necesitan núcleos de superaleación que soporten temperaturas superiores a 650 °C, sosteniendo un flujo de nicho pero de alto valor.

Última actualización de la página el: