Tamaño y cuota del mercado de pagos móviles de España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

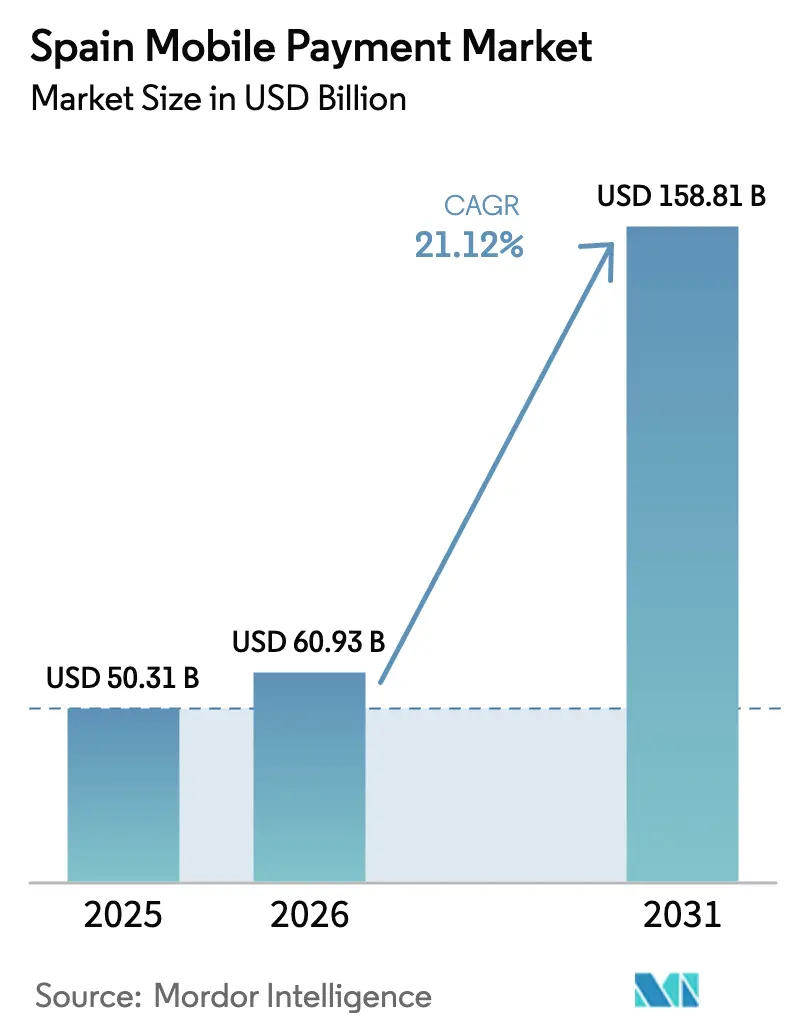

| Tamaño del mercado en el año base (2025) | 50.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 60.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 158.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pagos móviles de España por Mordor Intelligence

Se espera que el tamaño del mercado de pagos móviles de España crezca de 50,31 mil millones de USD en 2025 a 60,93 mil millones de USD en 2026, y se prevé que alcance los 158,81 mil millones de USD en 2031 a una CAGR del 21,12% durante el período 2026-2031. El fuerte crecimiento se apoya en tres pilares: una tasa de penetración de pagos instantáneos del 43% que supera ampliamente la media de la UE, las infraestructuras de Iberpay que liquidaron 2,8 billones de EUR (3,08 billones de USD) en 2024, y los 1.093 millones de transacciones de Bizum, que ponen de manifiesto la confianza del consumidor en las transferencias en tiempo real de cuenta a cuenta (A2A).[1]Iberpay, "Informe Anual 2024," iberpay.com Los vientos de cola regulatorios añaden impulso: los mandatos de pagos instantáneos de la UE establecen ahora un límite de liquidación de 10 segundos, y el entorno de pruebas del euro digital del Banco Central Europeo (BCE) está incorporando bancos españoles para casos de uso piloto. Al mismo tiempo, la cobertura de 5G del 92,3% y la conectividad de fibra del 95,2% proporcionan al ecosistema la fiabilidad de red que necesita para gestionar volúmenes densos de transacciones.[2]Administración de Comercio Internacional, "España – Economía Digital," trade.gov Las inversiones en ciberseguridad por parte de los grandes actores establecidos están mitigando las preocupaciones sobre pérdidas por fraude, mientras que la innovación en comunicación de campo cercano (NFC) —desde smartphones con Tap-to-Pay hasta anillos inteligentes— continúa ampliando el atractivo para el consumidor.

Conclusiones clave del informe

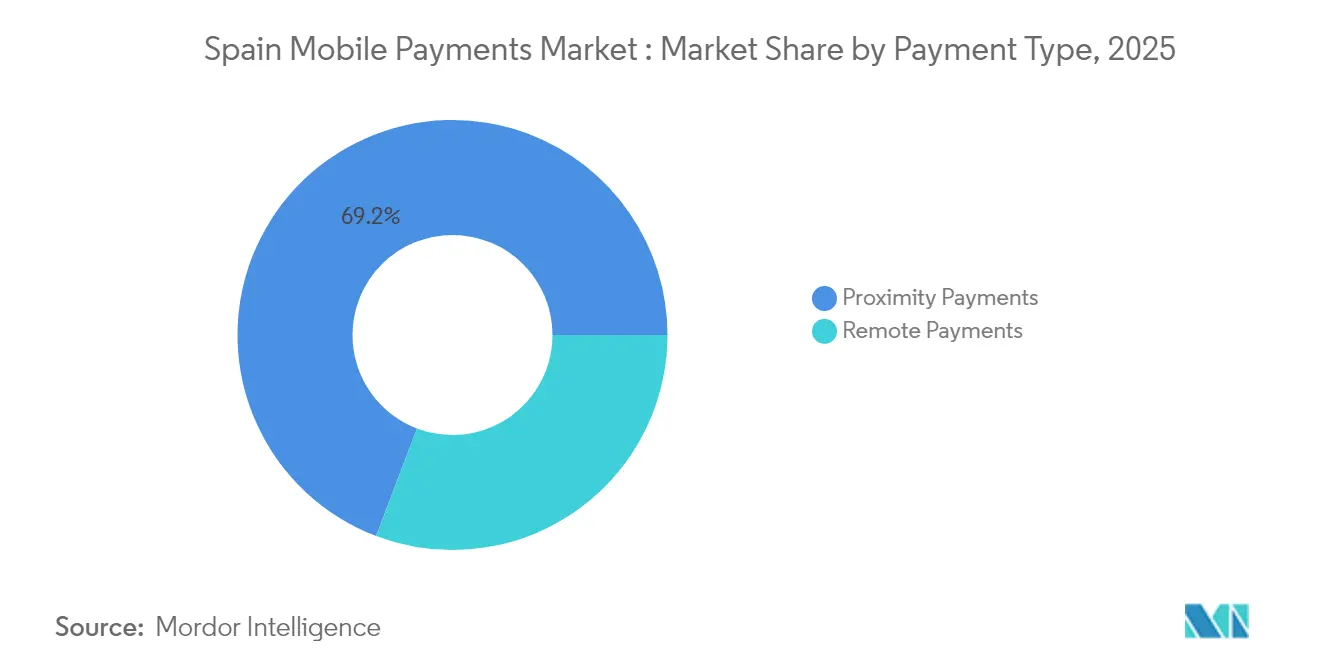

- Por tipo de pago, los pagos de proximidad lideraron con una cuota de ingresos del 69,22% en 2025, mientras que se prevé que los pagos remotos se expandan a una CAGR del 22,96% hasta 2031.

- Por tipo de transacción, el punto de venta en tienda capturó el 45,34% de la cuota del mercado de pagos móviles de España en 2025; las soluciones de pago de persona a comerciante (P2M) en el proceso de compra están previstas para crecer a una CAGR del 23,85%.

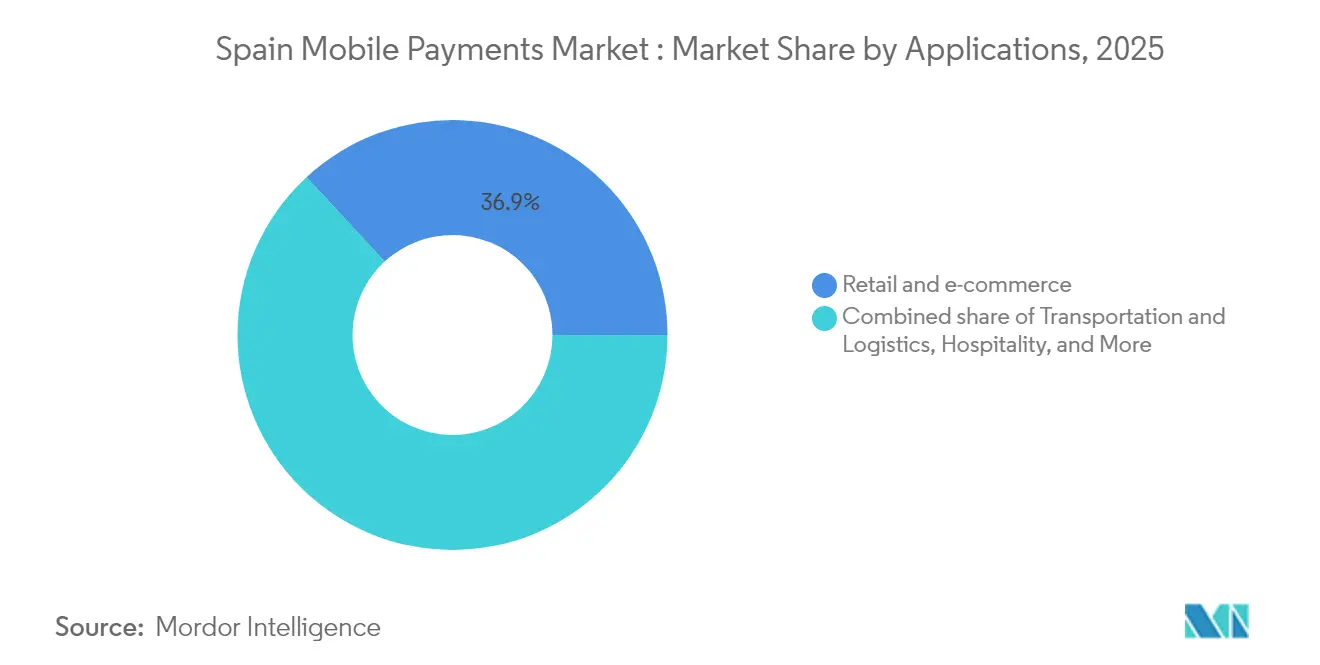

- Por aplicación, el comercio minorista y el comercio electrónico representaron el 36,88% del tamaño del mercado de pagos móviles de España en 2025; el segmento de gobierno y sector público avanza a una CAGR del 25,02%.

- Por usuario final, el uso personal se mantuvo dominante con un 65,12%, mientras que se proyecta que el segmento empresarial registre una CAGR del 22,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de pagos móviles de España

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente penetración de smartphones y 4G/5G | +4.2% | Nacional, con concentración urbana en Madrid, Barcelona y Valencia | Corto plazo (≤ 2 años) |

| Escalado de Bizum y las infraestructuras de banca abierta para pagos A2A instantáneos | +6.8% | Nacional, con extensión a Portugal, Italia y Andorra | Medio plazo (2-4 años) |

| El cambio hacia pagos sin contacto impulsa el mercado | +3.9% | Nacional, acelerado en los sectores de hostelería y comercio minorista | Corto plazo (≤ 2 años) |

| Proyectos piloto del euro digital para acelerar la interoperabilidad de los monederos | +2.1% | A escala de la UE, con España como mercado de adopción temprana | Largo plazo (≥ 4 años) |

| Ley de aceptación obligatoria de efectivo que impulsa las actualizaciones de POS | +1.8% | Nacional, concentrado en comercio minorista y hostelería | Medio plazo (2-4 años) |

| Infraestructuras transfronterizas de pagos instantáneos de Iberpay que abren casos de uso de pagos B2C | +2.9% | Enfoque transfronterizo: corredor España-Portugal-Italia | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente penetración de smartphones y 4G/5G

España ha alcanzado una cobertura de 5G del 92,3% y una cobertura de fibra hasta el domicilio del 95,2%, creando condiciones de baja latencia que favorecen la autenticación en el dispositivo y la liquidación en fracciones de segundo. La financiación gubernamental a través del plan España Digital 2026 destina el 26% del capital de NextGenerationEU a conectividad, garantizando que las provincias rurales reduzcan la brecha digital. La respuesta del consumidor es inmediata: el uso de pagos móviles saltó al 50% de los españoles en 2023 desde el 29,7% en 2022, un cambio reflejado en el aumento de los proyectos piloto de anillos NFC que anonimizan las credenciales en el punto de contacto. La solidez de la red también respalda el Monedero Digital Beta, una aplicación respaldada por el Estado que combina la verificación de edad con las credenciales de pago, prefigurando los monederos integrados de identidad y pago.[3]Gobierno de España, "Monedero Digital Beta," digital.gob.es

Escalado de Bizum y las infraestructuras de banca abierta para pagos A2A instantáneos

Bizum demuestra cómo un modelo de consorcio bancario puede superar en innovación a los disruptores fintech. Su incremento anual de volumen del 17% en 2024 elevó el total de operaciones a 1.093 millones, mientras que las compras en línea se dispararon hasta los 3.107 millones de EUR (3,42 mil millones de USD).[4]Bizum, "Bizum alcanza los 1.100 millones de operaciones en 2024," elespanol.com Las API de banca abierta PSD2 permiten que los proveedores externos se conecten directamente a 186 instituciones nacionales y extranjeras, reduciendo las comisiones de las redes de tarjetas y habilitando la liquidación inmediata. El lanzamiento de EuroPA en 2025 extiende Bizum a Portugal, Italia y Andorra, proporcionando a los comerciantes una base de clientes transfronteriza de 50 millones de usuarios sin integración adicional. La adopción por parte de los comerciantes muestra un crecimiento del 56% hasta los 82.000 puntos de venta, consolidando a Bizum como el estándar A2A de facto en España.

El cambio hacia pagos sin contacto impulsa el mercado

Los establecimientos de hostelería informan de que el 66% de los clientes prefieren ahora el pago por móvil, y el 82% de los turistas exigen opciones sin contacto durante la temporada alta. El gasto en bares y vida nocturna creció a una CAGR del 15,6% en 2024, una tendencia impulsada por los despliegues de Tap-to-Pay que eliminan la necesidad de terminales PIN. La Tarjeta Virtual de Transporte de Madrid procesó 588.500 viajes en fase piloto, validando la disposición del consumidor para los servicios NFC sin hardware. Los flujos de trabajo de código QR y Pago por Enlace ofrecen un puente entre el comercio físico y el comercio en línea, mientras que los quioscos de pago con visión artificial reducen el tiempo de transacción y el coste de personal en los supermercados.

Proyectos piloto del euro digital para acelerar la interoperabilidad de los monederos

La plataforma de innovación del BCE con 70 participantes está sometiendo a pruebas de estrés las funcionalidades del dinero programable —desembolso condicional, transferencia sin conexión y niveles de privacidad— con bancos españoles en el primer grupo. La modelización académica sugiere que el 32,29% de los depositantes españoles podría trasladar hasta el 5,57% de los saldos familiares a euros digitales, alterando la composición de la financiación bancaria pero abriendo nuevas infraestructuras de transacción. Dado que la moneda digital del banco central (CBDC) está diseñada con un enfoque prioritario en los dispositivos móviles, los proveedores de monederos existentes deben actualizar antes sus sistemas a los estándares de interoperabilidad pan-europea, catalizando la armonización del back-end. La competencia de España en pagos instantáneos ofrece al BCE un modelo para la mitigación del fraude y la conciliación en tiempo real, acelerando el despliegue continental.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Preocupaciones por el fraude y la seguridad de los datos | -2.8% | Nacional, con mayor impacto en las zonas urbanas | Corto plazo (≤ 2 años) |

| Economía de comisiones de tarjetas heredadas que ralentiza la adopción por parte de los comerciantes | -1.9% | Nacional, concentrado en el segmento de pymes | Medio plazo (2-4 años) |

| Población envejecida orientada al efectivo y derecho legal al efectivo | -1.4% | Zonas rurales y demografía de edad avanzada | Largo plazo (≥ 4 años) |

| El único agregador (Redsys) crea cuellos de botella en la calidad de las API abiertas | -1.1% | Infraestructura nacional de procesamiento de pagos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por el fraude y la seguridad de los datos

España registró más de 96.000 incidentes de ciberseguridad en 2024, un aumento del 15% que afectó de forma desproporcionada a los servicios financieros. Las filtraciones de alto perfil, como la brecha de Air Europa, mantienen elevada la percepción del riesgo. El grupo de trabajo de prevención del fraude del BCE recomienda ahora el intercambio de datos en tiempo real y la autenticación biométrica, obligando a los proveedores a añadir defensas de elevado coste. Las pymes son especialmente vulnerables; 22.000 incidentes cibernéticos en 2023 afectaron a autónomos y microempresas, siendo un tercio relacionados con el fraude en línea. Esta matriz de amenazas ralentiza la incorporación de los comerciantes que no disponen de presupuesto para una defensa multicapa.

Economía de comisiones de tarjetas heredadas que ralentiza la adopción por parte de los comerciantes

La ley antifraud de España limita los pagos profesionales en efectivo a 1.000 EUR (1.142,04 USD), lo que empuja a los comerciantes hacia la aceptación electrónica, aunque las tasas de intercambio siguen siendo elevadas para los pequeños minoristas. Redsys procesa la mayor parte del tráfico de tarjetas, y su condición de hub único significa que las mejoras de la API avanzan al ritmo marcado por un solo proveedor, creando un cuello de botella. Las investigaciones sobre los consumidores muestran que el 67% de los españoles prioriza la seguridad sobre la velocidad, por lo que los comerciantes deben financiar filtros antifraude premium para ganarse la confianza, lo que supone otro obstáculo de costes. Aunque el reglamento de pagos instantáneos de la UE prohíbe las comisiones adicionales por transferencias en 10 segundos, su calendario de aplicación permite que las estructuras de comisiones establecidas persistan durante varios trimestres, retrasando el retorno de la inversión en las actualizaciones de pagos móviles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de pago: el crecimiento de la proximidad se enfrenta al auge de los pagos remotos

Las transacciones de proximidad representaron el 69,22% del mercado de pagos móviles de España en 2025, una ventaja construida sobre la ubicuidad de los terminales con capacidad NFC y la familiaridad del consumidor en las cajas de los supermercados. Sin embargo, los pagos remotos se están acelerando a una CAGR del 22,96%, impulsados por el complemento de pago en línea de Bizum, que duplicó los volúmenes de comercio electrónico hasta los 3.107 millones de EUR (3,42 mil millones de USD) en 2024. La Tarjeta Virtual de Transporte de Madrid ilustra cómo los modos de proximidad continúan innovando, registrando 588.500 viajes de prueba sin tarjetas físicas.

El impulso de los pagos remotos proviene de la interoperabilidad transfronteriza: el enlace EuroPA de Bizum permitirá a 50 millones de usuarios realizar transferencias instantáneas más allá de España. Las innovaciones paralelas en Pago por Enlace y códigos QR difuminan la frontera entre las transacciones remotas y presenciales, permitiendo a los comerciantes conciliar ambos flujos en un solo libro de contabilidad. Aunque los volúmenes de proximidad son dominantes, los pagos remotos reescriben el cálculo de la economía unitaria al reducir drásticamente las comisiones de intercambio, ejerciendo presión sobre los márgenes de las redes de tarjetas. Esta dinámica de doble vía garantiza que ambos modos se expandan, aunque con trayectorias diferenciadas, condicionando las hojas de ruta de las pasarelas y los procesadores hasta 2031.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de transacción: la resiliencia del POS se encuentra con la innovación en P2M

El punto de venta en tienda sigue dominando con el 45,34% del mercado de pagos móviles de España en 2025, gracias a la inversión de los minoristas en terminales sin contacto y aplicaciones de fidelización integradas. Sin embargo, los pagos de persona a comerciante (P2M) en el proceso de compra encabezan el gráfico de crecimiento con una CAGR del 23,85%. La base de comerciantes de Bizum creció un 56% hasta 82.000 ubicaciones, demostrando que las infraestructuras A2A pueden reducir las comisiones de tarjeta en ventas de importes reducidos. Los flujos entre particulares (P2P) siguen siendo un pilar estable: Bizum capturó el 95% del volumen P2P doméstico con 1.093 millones de transferencias en 2024.

Los servicios de pago por visión artificial y Tap-to-Phone están redefiniendo la gestión de las colas al convertir los teléfonos inteligentes de los consumidores en dispositivos POS, lo que supone una ventaja para el comercio efímero. Las capacidades P2M transfronterizas derivadas del lanzamiento de EuroPA permiten a los comerciantes electrónicos españoles acceder a clientes italianos y portugueses a tarifas domésticas, redefiniendo los grupos de ingresos accesibles. Mientras tanto, los proveedores de redes POS deben invertir en la puntuación antifraude en tiempo real para seguir el ritmo de las expectativas de liquidación instantánea, lo que impulsa la consolidación entre los operadores de servicios independientes.

Por aplicación: el liderazgo del comercio minorista se encuentra con la aceleración del sector público

El comercio minorista y el comercio electrónico representaron el 36,88% del tamaño del mercado de pagos móviles de España en 2025, lo que se traduce en tasas de conversión superiores en el proceso de pago y aumentos del valor de la cesta para los comerciantes omnicanal. Los monederos del gobierno y del sector público se encuentran en una pendiente más pronunciada del 25,02% de CAGR, impulsada por 1.600 millones de EUR (1.760 millones de USD) en subsidios destinados a la venta de billetes digitales en 2025. El sistema de venta de billetes basado en cuentas de Madrid —y su próxima expansión a iOS y abonos mensuales— valida el potencial de escala de las aplicaciones cívicas.

La hostelería ocupa el siguiente puesto en la adopción de monederos digitales, ya que los turistas exigen interacciones sin contacto; el gasto nocturno en bares creció a una CAGR del 15,6%, una narrativa de sustitución del efectivo adoptada por las oficinas de turismo municipales. La sanidad y la educación siguen siendo incipientes, pero se beneficiarán del plan España Digital 2026, que financia la integración de la identificación biométrica para el registro hospitalario y los planes de comidas escolares. La función de verificación de edad del Monedero Digital Beta muestra la utilidad entre dominios, entrelazando los pagos y la identidad digital en una única experiencia de usuario.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final: el dominio del uso personal ancla el potencial de crecimiento empresarial

Las cuentas personales representaron el 65,12% del mercado de pagos móviles de España en 2025, sustentadas en la alfabetización en pagos electrónicos y una penetración del monedero europeo del 72%. Sin embargo, los usuarios finales empresariales registran una CAGR del 22,14%, acelerada por los límites regulatorios sobre las transacciones en efectivo y el mandato de facturación electrónica de la Agencia Tributaria para las pymes. La fusión BBVA-Sabadell añade 5.000 millones de EUR (5.500 millones de USD) en capacidad anual de préstamo que puede canalizarse hacia líneas de capital circulante vinculadas a suites de pago integradas.

Las pymes se inclinan por el Pago por Enlace y el Tap-to-Pay porque eliminan el gasto de capital en hardware y acortan los ciclos de liquidación en comparación con las redes de tarjetas. Bizum habilitó 1 millón de donaciones benéficas por valor de 49,2 millones de EUR en 2024, ilustrando la versatilidad del producto más allá del P2P. A medida que se acerca la integración del euro digital, las empresas solicitan soluciones de monedero que puedan alternar entre el dinero bancario comercial y la CBDC, lo que impulsa las actualizaciones del software de tesorería.

Análisis geográfico

España supera al conjunto de la UE en adopción de pagos en tiempo real, procesando el 43% de todas las transacciones domésticas como liquidaciones instantáneas en 2025. Iberpay conecta al 99% de las instituciones financieras del país y el año pasado liquidó 3.185 millones de pagos, consolidando una infraestructura nacional para experiencias A2A accesibles para el usuario. Los centros urbanos multiplican el efecto: el proyecto piloto de la Tarjeta Virtual de Transporte de Madrid registró 588.500 viajes, mientras que Barcelona y Valencia se preparan para monederos NFC similares, señalando efectos de red en las grandes áreas metropolitanas.

Persisten las disparidades regionales. Las provincias rurales, hogar de una demografía envejecida, siguen dependiendo en gran medida del efectivo a pesar del umbral de 1.000 EUR en los pagos profesionales en efectivo. España Digital 2026 dedica subsidios de fibra y 5G a estas zonas, con el objetivo de superar el nivel de cobertura actual del 92,3%. Los territorios insulares, como las Islas Baleares, son primeros probadores de la recogida de billetes mediante código QR en ferris, lo que ilustra cómo los corredores turísticos experimentan con soluciones ligeras.

El impulso transfronterizo eleva a España al estatus de puerta de entrada para el sur de Europa. La extensión de Bizum en 2025 a Portugal, Italia y Andorra habilita el primer corredor de pagos instantáneos multinacional a escala. Los bancos españoles son nodos piloto en el entorno de pruebas del euro digital del BCE, lo que añade a la ventaja reputacional del país en I+D en pagos. Esta sinergia geográfica atrae inversión fintech entrante y posiciona a los procesadores españoles para licenciar su propiedad intelectual en análisis antifraude en toda la zona euro.

Panorama competitivo

Los bancos tradicionales anclan el ecosistema controlando las infraestructuras centrales de liquidación, aunque los competidores fintech impulsan ciclos de producto rápidos. El mercado de pagos móviles de España muestra por tanto un modelo de "co-opetencia": el consorcio bancario de Bizum comparte API entre instituciones rivales, generando efectos de red que las aplicaciones de un solo actor tienen dificultades para igualar. El énfasis estratégico se ha desplazado hacia los pagos integrados: el ratio del 70,5% de clientes digitales de CaixaBank habilita micropréstamos en la aplicación que se liquidan a través de monederos móviles en segundos.

La fusión aprobada de BBVA-Sabadell cambia el liderazgo del mercado al crear el segundo mayor prestamista de España, consolidando los presupuestos de productos para suites antifraude con inteligencia artificial y monederos multirraíl. CaixaBank y Banco Santander S.A. contrarrestan mediante asociaciones: el proyecto piloto de stablecoin de Banco Santander S.A. bajo MiCA tiene como objetivo ofrecer a los tesoreros corporativos la liquidación en cadena, mientras que CaixaBank codesarrolla flujos de Solicitud de Pago con BBVA para facturas B2B.

Los proveedores de tecnología ocupan un nivel crucial. Redsys sigue siendo el procesador dominante, pero los agregadores de banca abierta como PPRO y Paycomet se diferencian a través de análisis específicos para comerciantes. Las solicitudes de patentes —2.111 en 2023— muestran una inclinación hacia el peaje automatizado y los micropagos del Internet de las cosas (IoT), reforzando la reputación de España en ingeniería de pagos aplicada. A medida que aumentan los costes de cumplimiento normativo —MiCA para las criptomonedas y los mandatos de pagos instantáneos para los bancos—, las economías de escala favorecen cada vez más a los actores establecidos, lo que implica una mayor consolidación en los nichos de procesamiento y pasarelas.

Líderes del sector de pagos móviles de España

PayPal Holdings, Inc.

Apple Inc.

Google LLC

CaixaBank S.A.

Banco Bilbao Vizcaya Argentaria S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: El Reglamento de Pagos Instantáneos de la UE entró en vigor, estableciendo transferencias en 10 segundos sin comisiones, elevando así las expectativas de referencia para las aplicaciones bancarias españolas.

- Mayo de 2025: La plataforma de innovación del BCE admitió a 70 actores del mercado —incluidos bancos españoles— para crear prototipos de funcionalidades del euro digital, como los pagos condicionales.

- Abril de 2025: La Comisión Nacional de los Mercados y la Competencia (CNMC) aprobó la adquisición del Banco Sabadell por parte de BBVA, creando un impulso crediticio anual de 5.000 millones de EUR (5.500 millones de USD), al tiempo que obliga al banco fusionado a mantener los niveles de servicio a las pymes.

- Abril de 2025: Bizum lanzó transferencias transfronterizas a Portugal, Italia y Andorra bajo el paraguas de EuroPA, conectando a 50 millones de usuarios a través de 186 instituciones y ofreciendo a los comerciantes acceso neutro en costes a clientes extranjeros.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado español de pagos móviles como el valor total anual de las transacciones que los consumidores o las empresas autorizan a través de un smartphone, smartwatch o tablet mediante apps bancarias, monederos nativos, QR o NFC, independientemente de que el pago se complete en tienda, online o peer-to-peer.

Exclusión del ámbito de aplicación: No se contabilizan las transacciones con tarjeta iniciadas en un dispositivo móvil pero finalizadas en un TPV fijo sin credenciales móviles.

Segmentación

- Por tipo de pago

- Pagos de proximidad

- Pagos remotos

- Por tipo de transacción

- Transferencias entre particulares (P2P)

- Punto de venta en tienda (POS)

- Pago de persona a comerciante (P2M/Checkout)

- Otros tipos de transacciones

- Por aplicación

- Comercio minorista y comercio electrónico

- Transporte y logística

- Hostelería y servicios de alimentación

- Gobierno y sector público

- Otras aplicaciones (educación, sanidad)

- Por usuario final

- Personal

- Empresarial

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a bancos emisores, entidades adquirentes, operadores de telecomunicaciones y comercios omnicanal de Madrid, Barcelona, Valencia y Bilbao para verificar la penetración de usuarios, el tamaño medio de los billetes y las tasas de aceptación de los comercios. Encuestas específicas a fundadores de empresas de tecnología financiera aclaran los diferenciales de precios y la actividad promocional.

Investigación documental

Los analistas de Mordor recogen primero los indicadores básicos de las estadísticas de pagos del Banco de España, la Encuesta de Economía Digital de Eurostat, los archivos SEPA-Instant del BCE, los resúmenes comerciales de la AEB, los informes de comercio electrónico de la CNMC y los registros de importación de smartphones a nivel de envío. Los informes 10-K de las empresas, los informes para inversores y los comunicados de prensa añaden ratios de adopción, mientras que Dow Jones Factiva y D&B Hoovers enriquecen los ingresos de las empresas. Estas fuentes son más ilustrativas que exhaustivas, y se han consultado muchos otros conjuntos de datos para su validación.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con el total de pagos electrónicos del Banco de España, a partir del cual aislamos la cuota del móvil utilizando índices de penetración confirmados en entrevistas. Las comprobaciones ascendentes selectivas, los volúmenes de Bizum, el recuento de usuarios de monedero y el gasto medio muestreado calibran los totales. Las variables clave incluyen la penetración de smartphones, la densidad de puntos de venta sin contacto, los usuarios activos de Bizum, la facturación del comercio electrónico y el valor medio del ticket. Las previsiones hasta 2030 se basan en una regresión multivariante de estos factores, con bandas de escenarios para impactos regulatorios o macroeconómicos.

Ciclo de validación y actualización de datos

Los resultados despejan las pantallas automatizadas de varianza, la revisión por pares de los analistas sénior y una actualización previa a la publicación. Revisamos el modelo trimestralmente en caso de acontecimientos importantes; por lo demás, la actualización completa es anual.

Por qué la base de pagos móviles de Mordor en España es fiable

Las estimaciones publicadas suelen divergir porque las empresas mezclan ámbitos, divisas y cadencias de actualización. Las principales lagunas se deben al tratamiento de las transferencias P2P, la compensación de reembolsos y las opciones de tipo de cambio.

Mordor convierte los totales en euros al tipo medio del BCE de 2025 y elimina las inversiones de doble cuenta, pasos que muchos editores se saltan.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 50,31 B (2025) | Inteligencia de Mordor | - |

| USD 42,89 B (2024) | Consultoría regional A | Excluye P2P in-app; fijo 2023 FX |

| USD 1,00 B (2023) | Asociación sectorial B | Sólo comisiones comerciales |

| USD 500 B (2022) | Diario profesional C | Aplica a España el coeficiente de cartera global |

La comparación demuestra que la disciplinada selección del alcance de Mordor, su modelo basado en impulsores y su frecuente actualización proporcionan una base de referencia equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar y replicar.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de pagos móviles de España?

El mercado se sitúa en 60,93 mil millones de USD en 2026 y se prevé que alcance los 158,81 mil millones de USD en 2031 a una CAGR del 21,12%.

¿A qué velocidad crecen los pagos remotos en comparación con los pagos de proximidad?

Se proyecta que los pagos remotos se expandan a una CAGR del 22,96%, mientras que los pagos de proximidad siguen siendo el líder en volumen con una cuota del 69,22%.

¿Qué segmento tiene el mayor tamaño en el mercado de pagos móviles de España?

El comercio minorista y el comercio electrónico lideran con una cuota del 36,88%, reflejando una fuerte migración de tarjetas a monederos y la adopción omnicanal.

¿Qué está impulsando la adopción de pagos móviles en el sector público?

1.600 millones de EUR (1.760 millones de USD) en subsidios de transporte y la iniciativa del Monedero Digital Beta están impulsando un crecimiento del 25,02% de CAGR en las aplicaciones del sector público.

¿Cómo afectará el euro digital a los proveedores locales?

Los bancos españoles en el entorno de pruebas del BCE obtienen una exposición temprana a los estándares de interoperabilidad de los monederos, pero deben adaptarse a la posible fuga de depósitos hacia tenencias de CBDC.

¿Cuáles son los principales desafíos en materia de ciberseguridad?

Un aumento interanual del 15% en los incidentes cibernéticos —96.000 casos en 2024— refuerza la necesidad de autenticación biométrica y análisis antifraude basado en inteligencia artificial en todas las aplicaciones de pago.

Última actualización de la página el: