Tamaño y Participación del Mercado de Dispositivos Cardiovasculares en Argentina

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

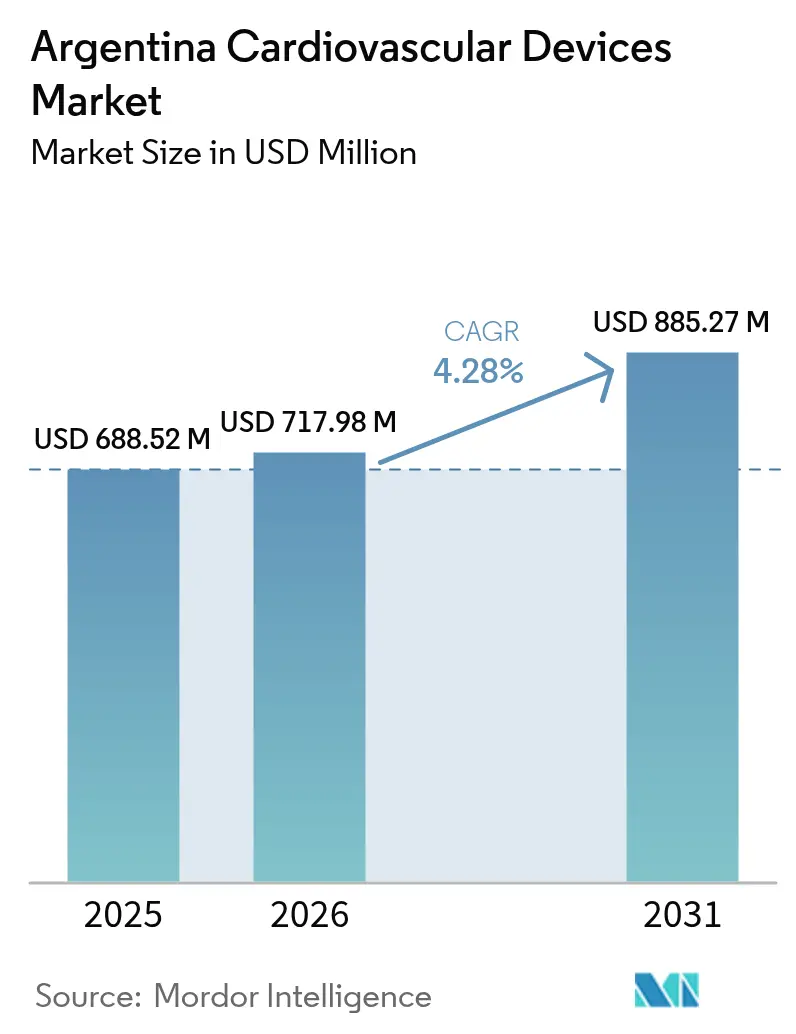

| Tamaño del mercado en el año base (2025) | 688.52 Millones de dólares |

| Tamaño del Mercado (2026) | 717.98 Millones de dólares |

| Tamaño del Mercado (2031) | 885.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.28% CAGR |

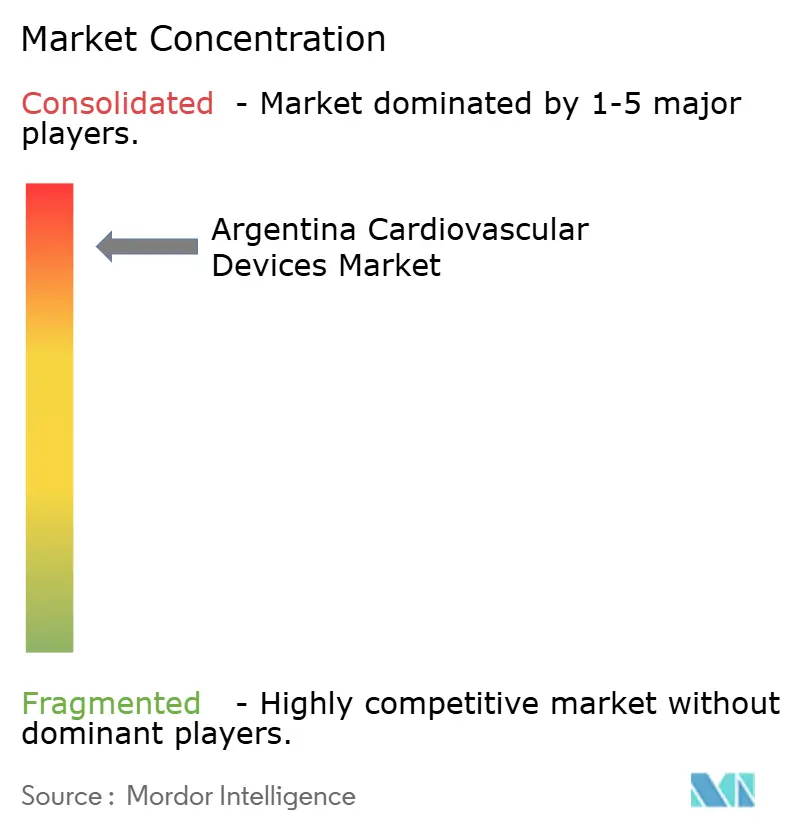

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Cardiovasculares en Argentina por Mordor Intelligence

El tamaño del Mercado de Dispositivos Cardiovasculares en Argentina en 2026 se estima en USD 717,98 millones, creciendo desde el valor de 2025 de USD 688,52 millones, con proyecciones para 2031 que muestran USD 885,27 millones, creciendo a una CAGR del 4,28% durante 2026-2031.

La concentración de pacientes de alto riesgo, la rápida adopción de seguros privados de salud, la ampliación de la capacidad de los laboratorios de cateterismo y una vía acelerada simplificada de la ANMAT están incrementando los volúmenes de procedimientos, especialmente en intervenciones coronarias, de electrofisiología y de corazón estructural. La depreciación de la moneda está acelerando los modelos de arrendamiento y pago por uso que reducen los costos iniciales para los hospitales, mientras que los acuerdos comerciales domésticos con Brasil intensifican la competencia de precios en los segmentos de gama básica. Los fabricantes multinacionales están localizando las cadenas de suministro para contrarrestar los retrasos aduaneros y están lanzando portafolios escalonados para atender a compradores orientados tanto a productos premium como a productos de valor. Por el lado de la demanda, la escasez de personal especializado en las provincias está elevando el interés en el monitoreo remoto y los diagnósticos portátiles para cubrir las brechas en la atención especializada. En conjunto, estas fuerzas están orientando el mercado de dispositivos cardiovasculares en Argentina hacia soluciones que equilibren la sofisticación clínica con la asequibilidad.

Conclusiones Clave del Informe

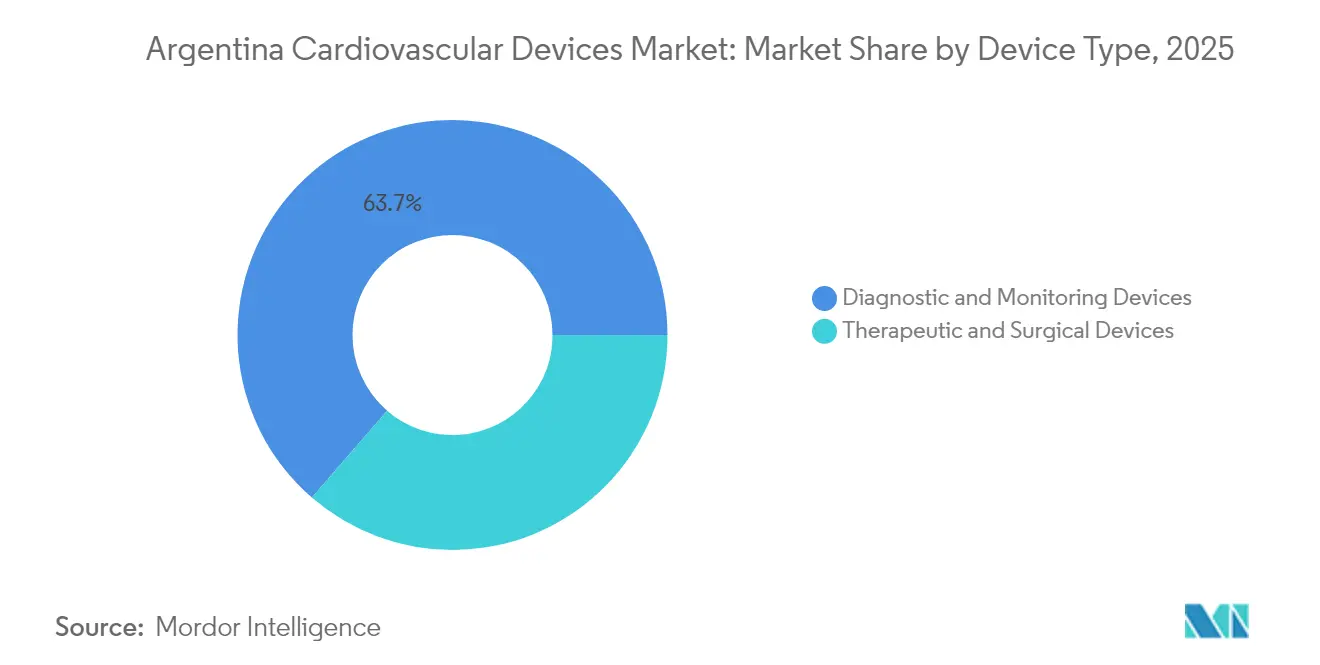

- Por tipo de dispositivo, las soluciones de diagnóstico y monitoreo representaron el 63,65% de la participación del mercado de dispositivos cardiovasculares argentino en 2025, y este segmento avanza a una CAGR del 4,97% hasta 2031.

- Por aplicación, la enfermedad de la arteria coronaria representó el 41,72% del tamaño del mercado de dispositivos cardiovasculares en Argentina en 2025 y sigue siendo el mayor contribuyente de ingresos; se proyecta que la enfermedad cardíaca estructural se expanda a la CAGR más rápida del 5,78% entre 2026 y 2031.

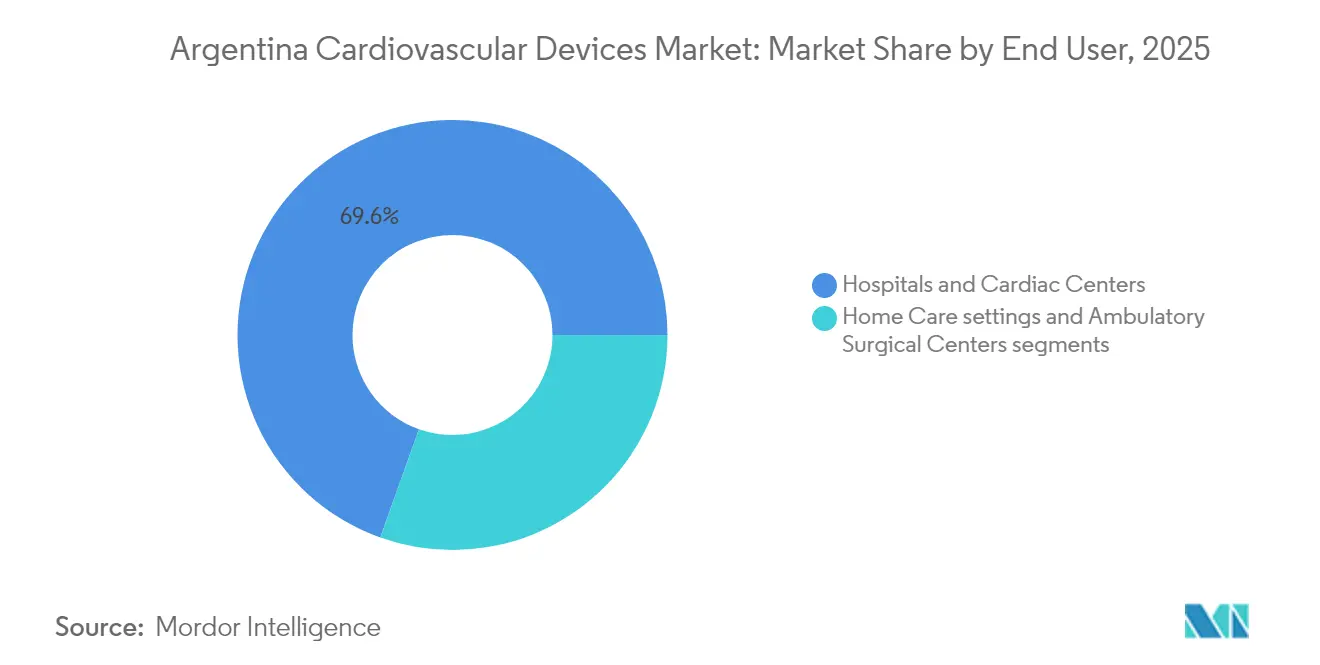

- Por usuario final, los hospitales y centros cardíacos controlaron el 69,55% del mercado de dispositivos cardiovasculares argentino en 2025, mientras que los entornos de atención domiciliaria lideraron el crecimiento con una CAGR del 6,52%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Cardiovasculares en Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Alta Prevalencia de Población Hipertensa y Diabética Concentrada | +1,8 | Nacional, con concentración en centros urbanos | Largo plazo (≥ 5 años) |

| Rápida Adopción de Seguros Privados de Salud que Impulsan Procedimientos Intervencionistas Electivos | +1,2 | Centros urbanos, particularmente Buenos Aires | Mediano plazo (~ 3-4 años) |

| Expansión de la Infraestructura de Laboratorios de Cateterismo | +0,9 | Ciudades principales, con expansión limitada en áreas provinciales | Mediano plazo (~ 3-4 años) |

| Vía Acelerada de la ANMAT para Implantes Cardiovasculares de Alto Riesgo (2024) que Facilita el Acceso al Mercado | +0,7 | Nacional | Corto plazo (≤ 2 años) |

| Depreciación del Peso Argentino que Impulsa el Arrendamiento y los Modelos de Pago por Uso de Dispositivos Importados | +0,6 | Nacional, con mayor impacto en el sector de salud privado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Prevalencia de Población Hipertensa y Diabética

El crecimiento del mercado de dispositivos cardiovasculares en Argentina está fuertemente anclado en la carga de enfermedades. Los datos del registro muestran que el 22,3% de los pacientes con infarto agudo de miocardio con elevación del segmento ST (IAMCEST) llegan con insuficiencia cardíaca, elevando la mortalidad intrahospitalaria al 28,4% y subrayando la necesidad de monitoreo hemodinámico, desfibriladores cardioversores implantables y soporte circulatorio mecánico [1]Fuente: Gustavo Massoullié, "Insuficiencia Cardíaca al Ingreso que Complica el Infarto de Miocardio con Elevación del Segmento ST en un País de Ingreso Medio," Current Problems in Cardiology.. La vigilancia nacional de la hipertensión identifica la presión arterial no controlada como el principal factor de riesgo modificable, elevando la demanda de monitores de presión ambulatoria y diagnósticos portátiles [2]Fuente: Ministerio de Salud de la Nación, "Enfermedades Cardiovasculares," Argentina.gob.ar.. Los fabricantes de dispositivos están, en consecuencia, priorizando implantes de múltiples parámetros capaces de gestionar perfiles de comorbilidades en lugar de herramientas de indicación única.

Rápida Adopción de Seguros Privados de Salud

La eliminación de los topes de primas permitió a las aseguradoras aumentar los precios hasta un 40% en 2024, desbloqueando niveles de beneficios más ricos para los grupos de mayores ingresos y estimulando la demanda de procedimientos electivos de reemplazo valvular aórtico transcatéter (TAVR), ablación de fibrilación auricular y marcapasos sin cables. Los hospitales de la red privada ahora realizan 3,6 intervenciones electivas por cada caso del sector público, desplazando los presupuestos de marketing de los fabricantes de equipos originales hacia líneas de productos premium. Simultáneamente, los hospitales públicos enfrentan ciclos de reposición más lentos, lo que impulsa a los proveedores a introducir versiones simplificadas de sus dispositivos insignia.

Expansión de la Infraestructura de Laboratorios de Cateterismo

Argentina incorporó 21 salas de cateterismo entre 2022 y 2024, elevando la base instalada a 127 y ampliando el acceso a intervenciones coronarias, estructurales y periféricas. Sin embargo, los precios de los equipos aumentaron entre un 300% y un 500% en términos de moneda local, mientras que las tasas de reembolso se estancaron, lo que llevó a los hospitales a concentrarse en casos de alta complejidad por encima de la rentabilidad. Los proveedores con rutas de actualización modulares y precios basados en resultados están ganando terreno al permitir a los proveedores escalar capacidades de forma incremental.

Vía Acelerada de la ANMAT para Implantes de Alto Riesgo

La ANMAT introdujo una revisión simplificada de expedientes en 2024 que reduce las redundancias en las pruebas para dispositivos cardiovasculares de Clase III y IV. Los primeros adoptantes informaron que los ciclos de aprobación se comprimieron a menos de 8 meses para sistemas de válvulas cardíacas y electrofisiología de próxima generación, acortando el desfase entre el lanzamiento global y el debut en Argentina. Esta previsibilidad está incentivando a las empresas multinacionales a incluir a Argentina en la primera ola de lanzamientos regionales, aumentando así el pipeline doméstico de terapias novedosas y contribuyendo 0,7 puntos porcentuales a la CAGR.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Cobertura de Reembolso Limitada para Procedimientos de TAVR y Dispositivos de Asistencia Ventricular de Nueva Generación | -1,5 | Nacional | Mediano plazo (~ 3-4 años) |

| Escasez de Electrofisiólogos Fuera de la Provincia de Buenos Aires | -0,8 | Áreas provinciales fuera de Buenos Aires | Largo plazo (≥ 5 años) |

| Políticas Domésticas Competidoras que Favorecen las Importaciones Brasileñas de Bajo Costo | -0,7 | Nacional, con mayor impacto en el sector de salud público | Mediano plazo (~ 3-4 años) |

| Retrasos Aduaneros Persistentes que Aumentan los Plazos de Entrega de Implantes que Salvan Vidas | -0,5 | Nacional, afectando todos los procedimientos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Electrofisiólogos Fuera de Buenos Aires

Argentina cuenta con menos de 80 electrofisiólogos certificados por junta, y el 62% ejerce en la capital, lo que restringe los procedimientos avanzados de manejo del ritmo cardíaco en los hospitales provinciales. El monitoreo remoto de dispositivos electrónicos cardíacos implantables en cohortes de pacientes mayores redujo las visitas no programadas en un 38% en ensayos multicéntricos, subrayando el papel de la telecardología en la mitigación de la escasez de personal. Los proveedores de dispositivos que promueven implantes conectados a la nube y triaje de arritmias basado en inteligencia artificial se están diferenciando en las provincias con menor cobertura de servicios.

Políticas Domésticas Competidoras que Favorecen las Importaciones Brasileñas de Bajo Costo

Las exenciones arancelarias del Mercosur y los diferenciales cambiarios permiten a los proveedores brasileños ofrecer precios más bajos que los de las multinacionales en electrocardiógrafos, monitores y catéteres básicos de uso generalizado. Las licitaciones públicas ahora especifican techos de precios alineados con los parámetros de referencia brasileños, comprimiendo los márgenes brutos de las marcas premium. En respuesta, los fabricantes de equipos originales globales están relanzando productos de generaciones anteriores como líneas de valor para mantener su participación, preservando al mismo tiempo los precios de sus productos insignia en los hospitales privados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Diagnóstico Escala, la Terapéutica se Diversifica

Los dispositivos de diagnóstico y monitoreo representaron el 63,65% del tamaño del mercado de dispositivos cardiovasculares en Argentina en 2025, debido a su amplia aplicabilidad en la atención primaria, secundaria y terciaria. Las plataformas de electrocardiograma (ECG), Holter y ecocardiografía transtorácica siguen siendo elementos básicos; la demanda se ve reforzada por el soporte de decisiones habilitado por inteligencia artificial que reduce el tiempo de interpretación. La sólida CAGR del 4,97% hasta 2031 está respaldada por la creciente adopción del monitoreo domiciliario y la continua miniaturización de dispositivos. El mercado de dispositivos cardiovasculares argentino también se beneficia de que los hospitales adopten suites integradas de ultrasonido y angiografía que reducen la derivación de pacientes y mejoran el rendimiento.

Los dispositivos terapéuticos y quirúrgicos quedan por detrás en volumen, pero superan su peso en valor, con los stents liberadores de fármacos, los andamiajes biorreabsorbibles y los marcapasos sin cables atrayendo la mayor parte de la inversión en investigación y desarrollo. La presión sobre los precios se intensificó una vez que la devaluación del peso magnificó los costos de importación denominados en dólares estadounidenses. Los hospitales, por lo tanto, priorizan dispositivos con resultados comprobados, como los balones recubiertos de fármacos, en la enfermedad de vasos pequeños. Los proveedores que pueden ofrecer implantes con financiamiento flexible y capacitación local de médicos mantienen una ventaja en la creciente participación terapéutica del mercado de dispositivos cardiovasculares en Argentina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Preeminencia Coronaria, Ascenso del Corazón Estructural

Las intervenciones por enfermedad de la arteria coronaria representaron el 41,72% de la participación del mercado de dispositivos cardiovasculares en Argentina en 2025, respaldadas por vías maduras de intervención coronaria percutánea (ICP) y una alta incidencia de infarto agudo de miocardio con elevación del segmento ST (IAMCEST). Los volúmenes de consumibles siguen siendo elevados a pesar de las tensiones en el reembolso, porque los kits de preparación con balón y de stents liberadores de fármacos se consideran elementos esenciales para salvar vidas. Sin embargo, el crecimiento futuro está moderado por el estancamiento de los volúmenes primarios de ICP en las áreas urbanas densamente pobladas.

La enfermedad cardíaca estructural es la aplicación de más rápido crecimiento, con una CAGR proyectada del 5,78%. Las indicaciones del procedimiento de TAVR se ampliaron a pacientes de riesgo intermedio, mientras que los dispositivos de reparación mitral y tricuspídea avanzan de la fase de ensayo a las etapas comerciales tempranas. Las tasas de éxito del procedimiento superiores al 95% en casos de insuficiencia aórtica pura han desplazado los patrones de derivación hacia soluciones menos invasivas. Los dispositivos de manejo de la insuficiencia cardíaca, incluidos los sensores hemodinámicos implantables, están ganando terreno a medida que los hospitales buscan herramientas que reduzcan los reingresos.

Por Usuario Final: Núcleo Hospitalario, Velocidad de la Atención Domiciliaria

Los hospitales y centros cardíacos controlaron el 69,55% del tamaño del mercado de dispositivos cardiovasculares en Argentina en 2025, apoyados por la concentración de capacidad en laboratorios de cateterismo y activos de imagen nuclear, incluidos 389 escáneres de tomografía computarizada por emisión de fotón único (SPECT) y 42 de tomografía por emisión de positrones (PET). Sin embargo, las dificultades económicas obligaron a los administradores a racionar los procedimientos electivos cuando el reembolso no logró compensar los costos de los stents importados. Los hospitales, por lo tanto, se inclinan hacia plataformas que maximizan el uso multidisciplinario y minimizan el gasto en consumibles por caso.

Los entornos de atención domiciliaria, que avanzan a una CAGR del 6,52%, aprovechan el monitoreo remoto de dispositivos electrónicos cardíacos implantables y los parches de electrocardiograma portátiles que transmiten datos directamente a paneles de control en la nube. Los modelos de suscripción de pago por uso hacen que la adopción sea financieramente viable para las clínicas provinciales que carecen de presupuestos de capital. La afluencia de algoritmos de triaje basados en inteligencia artificial que señalan eventos de arritmia accionables en tiempo real acelera aún más la adopción, reforzando el papel creciente de la atención domiciliaria en el mercado de dispositivos cardiovasculares argentino.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La provincia de Buenos Aires generó el 47,35% de los procedimientos cardiovasculares nacionales en 2025, beneficiándose del 62% de la fuerza laboral de electrofisiología del país y de la red más densa de laboratorios de cateterismo. Esta concentración da forma a las estrategias de lanzamiento corporativo que priorizan la adopción por parte de líderes de opinión clave en los centros urbanos antes de expandirse a las ciudades secundarias. El tamaño del mercado de dispositivos cardiovasculares en Argentina para Buenos Aires crece un 6,12% anual a medida que las aseguradoras privadas financian intervenciones electivas de corazón estructural.

El corredor central que comprende Córdoba, Rosario y Santa Fe contribuyó con el 28,15% de los volúmenes de procedimientos y se expande a una CAGR del 7,62%, impulsado por una agresiva expansión de hospitales privados. Los gobiernos provinciales coinvierten en centros de telecardología que conectan las clínicas rurales con los especialistas urbanos, fomentando la demanda de dispositivos de monitoreo remoto. Los proveedores que ofrecen análisis de arritmias basados en la nube registran el 30% de sus ventas nacionales en este corredor.

Las regiones del Noroeste y la Patagonia combinadas representan solo el 24,50% de la actividad intervencionista, pero se prevé que registren la CAGR más alta del 8,88% hasta 2031, impulsadas por los ingresos mineros y las asociaciones público-privadas. Sin embargo, estas áreas enfrentan plazos de entrega aduaneros más largos porque la carga entra por Buenos Aires antes del transporte terrestre. Los distribuidores con almacenes regionales reducen los ciclos de entrega a la mitad, ganando participación frente a los competidores limitados a depósitos en la capital.

Panorama Competitivo

Cinco empresas multinacionales —Medtronic, Abbott, Boston Scientific, Edwards Lifesciences y Terumo— concentraron la mayor parte de los ingresos del mercado de dispositivos cardiovasculares en Argentina en 2024. El distribuidor local Promedon se asocia con fabricantes de equipos originales brasileños para suministrar catéteres de diagnóstico rentables, subrayando la sensibilidad regional al precio.

Los movimientos estratégicos incluyen el lanzamiento en 2025 por parte de Medtronic de un programa de arrendamiento denominado en pesos que agrupa robótica para laboratorios de cateterismo, imágenes y servicio. Abbott estableció un centro de capacitación en Córdoba que ofrece simulaciones prácticas de implante de válvula aórtica transcatéter (TAVI) y certificó a 60 cardiólogos intervencionistas durante su primer año. Boston Scientific introdujo contratos de reparto de riesgos que reembolsan los costos del stent si la revascularización de la lesión objetivo supera el 6% a los 12 meses. La empresa doméstica Griensu instaló un almacén en zona franca cerca del aeropuerto de Ezeiza para reducir los tiempos de despacho aduanero en un 40%.

Líderes de la Industria de Dispositivos Cardiovasculares en Argentina

W. L. Gore & Associates, Inc

Siemens Healthineers AG

Medtronic PLC

Canon Medical Systems Corporation

Philips Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Baird Medical Investment Holdings Ltd., un destacado proveedor de tecnología de Ablación por Microondas, obtuvo la aprobación regulatoria para sus sistemas en Argentina. Este logro impulsa los esfuerzos de expansión global de la empresa y se alinea con su misión de mejorar el acceso de los pacientes a tratamientos cardiovasculares efectivos y mínimamente invasivos, entre otros.

- Febrero de 2024: El gobierno desreguló los precios de los seguros privados de salud, lo que desencadenó aumentos de primas de hasta el 40% y reconfiguró la demanda de procedimientos cardiovasculares electivos.

- Diciembre de 2024: La ANMAT emitió la Disposición 11362/2024 para actualizar el etiquetado de productos de salud en el marco de la Ley de Promoción de la Alimentación Saludable, reafirmando su supervisión activa de la regulación de dispositivos médicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de Mercado y Cobertura Clave

Nuestro estudio contabiliza cada nuevo dispositivo cardiovascular que llega a los proveedores de atención médica argentinos, desde monitores ECG portátiles hasta válvulas cardíacas implantables, siempre que el dispositivo esté regulado por ANMAT bajo tecnología cardíaca activa o pasiva de Clase II-IV.

Exclusión del Alcance: el hardware reacondicionado o reprocesado no está incluido, incluso cuando se vende con una nueva garantía.

Descripción General de la Segmentación

- Por Tipo de Dispositivo

- Dispositivos de Diagnóstico y Monitoreo

- Sistemas de Electrocardiograma (ECG)

- Monitor Cardíaco Remoto

- Resonancia Magnética Cardíaca

- Tomografía Computarizada Cardíaca

- Ecocardiografía / Ultrasonido

- Sistemas de Reserva de Flujo Fraccional (RFF)

- Dispositivos Terapéuticos y Quirúrgicos

- Stents Coronarios

- Stents Liberadores de Fármacos

- Stents Metálicos sin Recubrimiento

- Stents Biorreabsorbibles

- Catéteres

- Catéteres de Balón para Angioplastia Coronaria Transluminal Percutánea (ACTP)

- Catéteres de Ultrasonido Intravascular / Tomografía de Coherencia Óptica

- Manejo del Ritmo Cardíaco

- Marcapasos

- Desfibriladores Cardioversores Implantables

- Dispositivos de Terapia de Resincronización Cardíaca

- Válvulas Cardíacas

- Reemplazo Valvular Aórtico Transcatéter

- Válvulas Mecánicas

- Válvulas Tisulares / Bioprotésicas

- Dispositivos de Asistencia Ventricular

- Corazones Artificiales

- Injertos y Parches

- Otros Dispositivos Quirúrgicos Cardiovasculares

- Stents Coronarios

- Dispositivos de Diagnóstico y Monitoreo

- Por Aplicación

- Enfermedad de la Arteria Coronaria

- Arritmia

- Insuficiencia Cardíaca

- Enfermedad Cardíaca Estructural

- Hipertensión

- Otros

- Por Usuario Final

- Hospitales y Centros Cardíacos

- Entornos de Atención Domiciliaria

- Centros de Cirugía Ambulatoria

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a cardiólogos intervencionistas en Buenos Aires, gerentes de cadena de suministro en hospitales privados de Córdoba e importadores de dispositivos que atienden a la Patagonia. Los cuestionarios estructurados validaron volúmenes unitarios, tarifas de arrendamiento típicas y obstáculos de adopción, mientras que encuestas web breves llegaron a usuarios de monitoreo domiciliario para medir el gasto de bolsillo.

Investigación Documental

Comenzamos con conjuntos de datos públicos del Ministerio Nacional de Salud, estadísticas comerciales del INDEC, paneles de mortalidad de la OPS y registros de importación del Banco Central, que en conjunto esbozan el conjunto de demanda del país, las bandas de precios y los flujos de envío. El contexto complementario provino de asociaciones comerciales como la Sociedad Argentina de Cardiología, revistas arbitradas (Revista Argentina de Cardiología) y comunicados de prensa capturados a través de Dow Jones Factiva. Los informes 10-K de las empresas y las presentaciones de distribuidores locales nos ayudaron a mapear los márgenes del canal y los precios de venta promedio.

Posteriormente se analizaron D&B Hoovers, la analítica de patentes de Questel y los archivos de aprobación de ANMAT para obtener indicadores de intensidad competitiva, lanzamientos de pipeline y tasas de renovación tecnológica. Las fuentes citadas ilustran nuestra cobertura; también se consultaron muchos otros documentos y bases de datos para verificar hechos y completar brechas de datos.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo comienza con los recuentos de procedimientos y las cohortes de prevalencia a tratados, los multiplica por los índices de utilización de dispositivos y los ajusta según la cobertura de seguros públicos versus privados. Los resultados se corroboran con verificaciones selectivas de abajo hacia arriba, volúmenes de distribuidores muestreados y ASP combinado × unidades antes de finalizar los totales. Los principales impulsores del modelo incluyen las tendencias de prevalencia de hipertensión, las adiciones de capacidad en laboratorios de cateterismo, los plazos de autorización de ANMAT, los cambios en los aranceles de importación, los pronósticos del tipo de cambio peso-dólar y los ciclos de reemplazo de implantes para el manejo del ritmo cardíaco. La regresión multivariada con análisis de escenarios proyecta estas variables hasta 2030, lo que nos permite someter a prueba de estrés los caminos en el mejor y peor caso.

Ciclo de Validación de Datos y Actualización

Cada modelo borrador pasa por una revisión de anomalías, revisión por pares y aprobación de un responsable senior. Actualizamos los supuestos anualmente y activamos actualizaciones a mitad de ciclo siempre que las fluctuaciones cambiarias superen el 15 por ciento o cambie una política de reembolso importante. Los clientes reciben una revisión del analista justo antes de la entrega.

Por Qué la Línea de Base de Mordor para Dispositivos Cardiovasculares en Argentina Resiste el Escrutinio

Las estimaciones publicadas rara vez coinciden porque las empresas eligen diferentes listas de dispositivos, supuestos de precios y cadencias de actualización.

Los principales impulsores de brechas que identificamos incluyen canastas de productos más reducidas que omiten catéteres de un solo uso, el uso agresivo de precios en fábrica sin márgenes del canal, y pronósticos basados en tasas de crecimiento genéricas de América Latina en lugar del poder adquisitivo ajustado por inflación de Argentina.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 688,5 M (2025) | Mordor Intelligence | - |

| USD 201,4 M (2025) | Consultoría Regional A | Excluye dispositivos de diagnóstico portátiles y aplica una rebaja no verificada del 30 por ciento en aranceles de importación |

| USD 250 M (2023) | Revista Comercial B | Utiliza el año base previo a la pandemia y proyecta hacia adelante con una CAGR plana del 5 por ciento, ignorando la depreciación del peso |

Estas comparaciones muestran que cuando la amplitud del alcance, la inflación de precios local y los recuentos reales de procedimientos se aplican de manera consistente, la línea de base de Mordor ofrece a los ejecutivos una cifra equilibrada y transparente que pueden rastrear hasta variables claramente definidas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos cardiovasculares en Argentina en 2026?

Se sitúa en USD 717,98 millones en 2026 y se prevé que crezca a una CAGR del 4,28% hasta USD 885,27 millones en 2031.

¿Qué categoría de dispositivo tiene la mayor participación?

Las soluciones de diagnóstico y monitoreo tuvieron una participación de ingresos del 63,65% en 2025, impulsadas por el uso generalizado en la atención primaria, secundaria y terciaria.

¿Cuál es el principal impulsor de crecimiento para los dispositivos de corazón estructural?

La vía acelerada de la ANMAT reduce los plazos de aprobación, impulsando la adopción del TAVR e implantes relacionados.

¿Cómo están influyendo las fluctuaciones del peso en las decisiones de compra?

La depreciación de la moneda está empujando a los hospitales hacia modelos de arrendamiento y pago por uso que reducen los requisitos de capital inicial.

¿Por qué la escasez de especialistas es una preocupación fuera de Buenos Aires?

Solo el 38% de los electrofisiólogos ejerce en las regiones provinciales, lo que limita el acceso a procedimientos avanzados de manejo del ritmo cardíaco e impulsa la demanda de soluciones de monitoreo remoto.

Última actualización de la página el: