Tamaño y Participación del Mercado de Dispositivos Dentales en Argentina

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

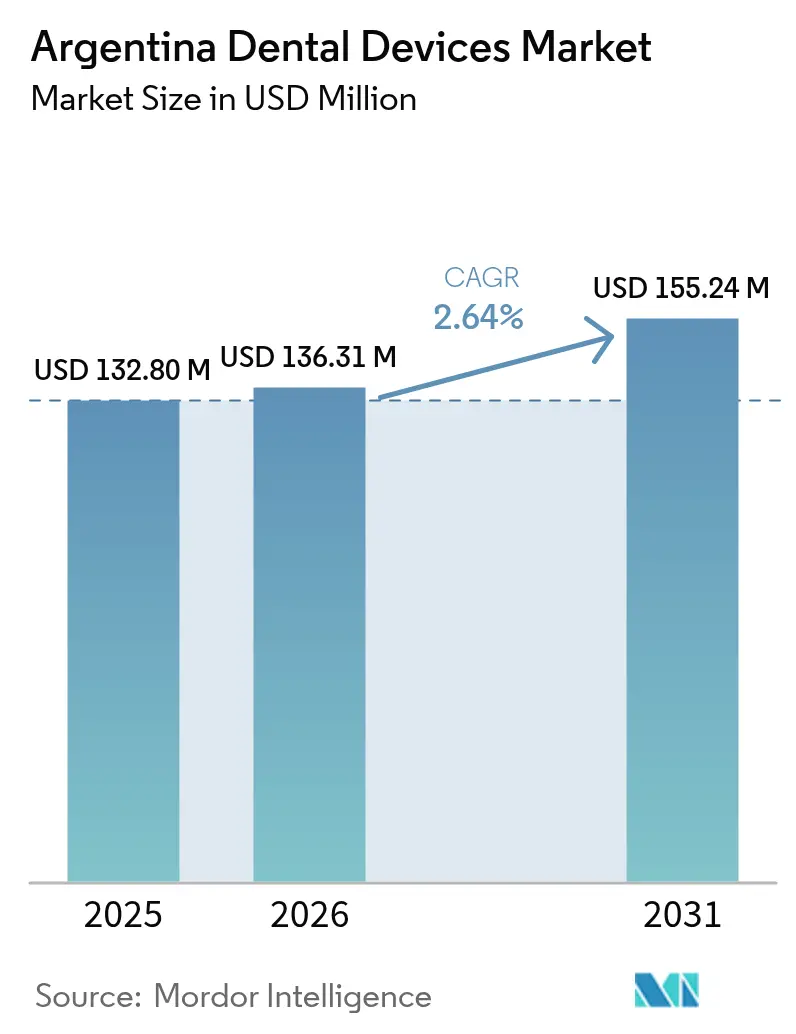

| Tamaño del mercado en el año base (2025) | 132.80 Millones de dólares |

| Tamaño del Mercado (2026) | 136.31 Millones de dólares |

| Tamaño del Mercado (2031) | 155.24 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.64% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Dentales en Argentina por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos dentales en Argentina crezca de USD 132,80 millones en 2025 a USD 136,31 millones en 2026 y se prevé que alcance USD 155,24 millones en 2031 a una CAGR del 2,64% durante 2026-2031.

La digitalización continua, el aumento de la penetración de los seguros privados y la estandarización gubernamental de las normas de seguridad eléctrica están convergiendo para mantener la demanda resiliente a pesar de la volatilidad cambiaria y las restricciones de financiamiento de importaciones. Las clínicas urbanas están priorizando sistemas CAD/CAM de sillón y escáneres de tomografía computarizada de haz cónico para competir por pacientes locales adinerados y turistas dentales entrantes, mientras que los institutos académicos aceleran las compras de plataformas de imágenes y prototipado de grado investigativo para respaldar la atención basada en evidencia. La reconfiguración del lado de la oferta —más notablemente los ciclos más rápidos de despacho de importaciones y el soporte de servicio habilitado por la nube— está acortando los plazos de reemplazo, impulsando la base instalada hacia dispositivos digitales de mayor margen. Mientras tanto, los fabricantes se están adaptando a través de programas de capacitación localizados que contrarrestan la persistente escasez de dentistas certificados para operar sistemas avanzados, asegurando que el mercado argentino de dispositivos dentales continúe modernizándose incluso frente a los vientos en contra macroeconómicos

Conclusiones Clave del Informe

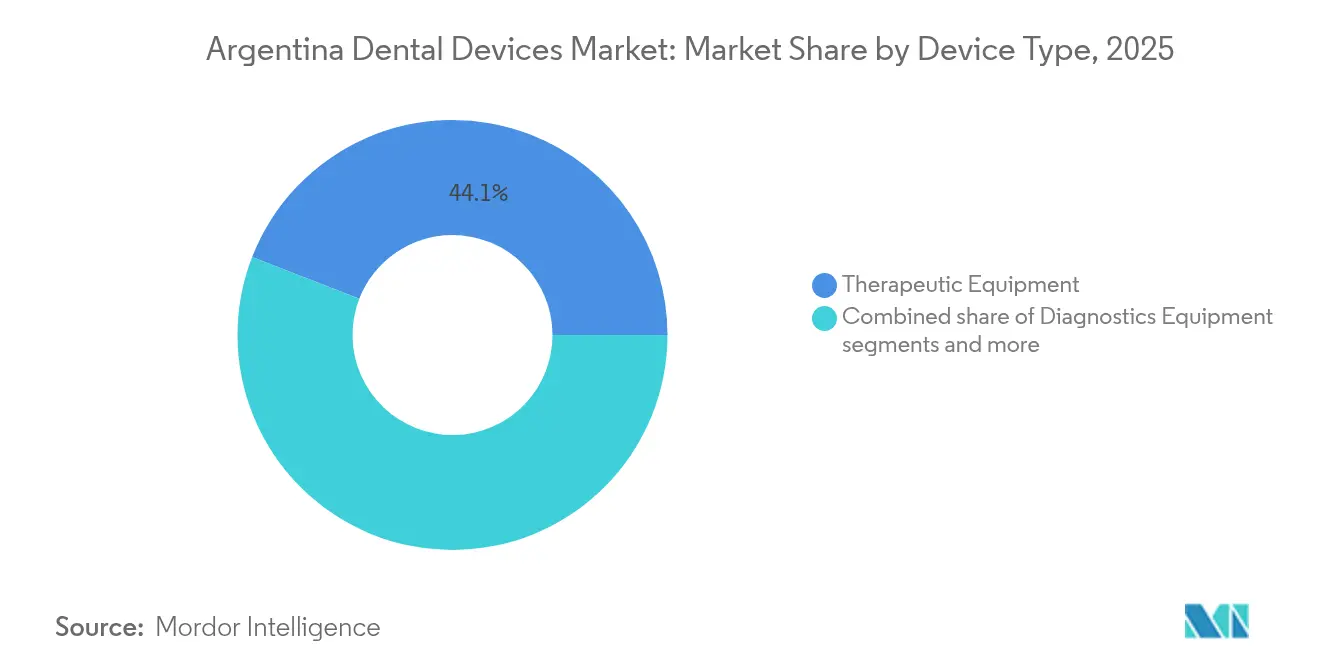

- Por categoría de producto, los equipos dentales lideraron con el 44,10% de la participación del mercado de dispositivos dentales de Argentina en 2025, mientras que se proyecta que los consumibles dentales se expandirán a una CAGR del 3,18% hasta 2031.

- Por tipo de tratamiento, la ortodoncia representó una participación del 33,10% del tamaño del mercado de dispositivos dentales de Argentina en 2025; se prevé que la periodoncia crezca a una CAGR del 2,97% hasta 2031.

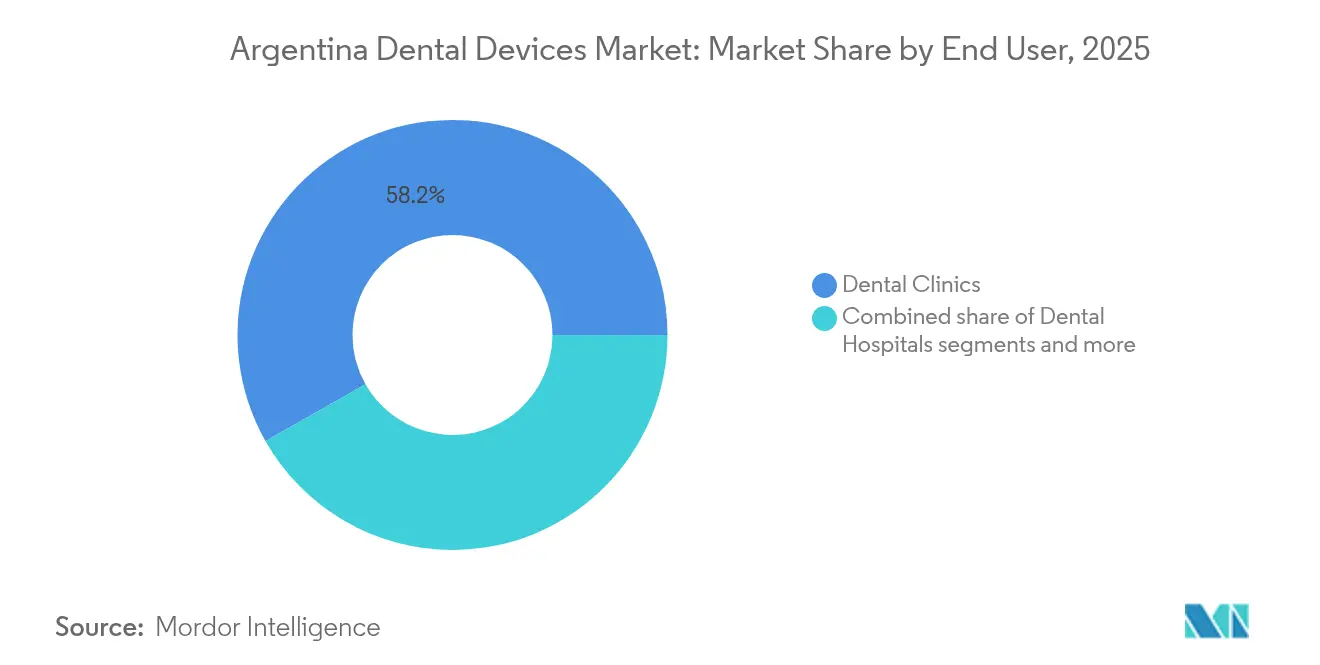

- Por usuario final, las clínicas dentales mantuvieron una participación de ingresos del 58,20% en 2025, mientras que los institutos académicos e de investigación avanzan a una CAGR del 3,17% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Dentales en Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Odontología de Sillón Habilitada por CAD/CAM en el Área Metropolitana de Buenos Aires | +0,6 | Área Metropolitana de Buenos Aires, con extensión a Córdoba y Rosario | Mediano plazo (~ 3-4 años) |

| Expansión de la Cobertura de Seguro Dental Privado entre los Argentinos de Ingresos Medios | +0,5 | Nacional, concentrado en áreas de clase media urbana | Mediano plazo (~ 3-4 años) |

| Programas de Salud Bucal "Sonrisas Argentinas" Liderados por el Gobierno que Incrementan la Adquisición de Equipos | +0,4 | Nacional, con énfasis en regiones desatendidas | Corto plazo (≤ 2 años) |

| Afluencia de Turismo Dental desde Chile y Uruguay que Impulsa la Demanda de Dispositivos de Alta Gama | +0,3 | Buenos Aires, Mendoza, regiones fronterizas | Largo plazo (≥ 5 años) |

| Rápido Crecimiento de Clínicas de Alineadores Transparentes Dirigidas a Millennials | +0,4 | Nacional, principalmente centros urbanos con alta población millennial | Mediano plazo (~ 3-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Odontología de Sillón Habilitada por CAD/CAM

Las consultas urbanas que adoptan flujos de trabajo completos de sillón reportan una reducción del 37% en el tiempo promedio de sillón y una caída del 42% en las revisitas de pacientes, fortaleciendo su posición competitiva frente a las clínicas que aún dependen de la toma de impresiones tradicional. La creciente preferencia por coronas en el mismo día está impulsando la penetración de escáneres intraorales al 28% de las consultas solo en Buenos Aires, con el Virtuo Vivo de Straumann y el último Primescan 2 de Dentsply Sirona actuando como dispositivos de entrada que posteriormente estimulan la compra de unidades de fresado y software de diseño basado en la nube. Estas inversiones compensan su mayor costo inicial a través de un mayor rendimiento y una mayor aceptación de casos entre pacientes con poco tiempo que ahora esperan restauraciones en una sola visita. En paralelo, los distribuidores están agrupando escáneres con contratos de servicio remoto para garantizar el tiempo de actividad, reduciendo el riesgo percibido para las clínicas más pequeñas y extendiendo la huella CAD/CAM más allá de las ciudades más grandes de Argentina.

Expansión de la Cobertura de Seguro Dental Privado

La abolición de los topes de precios en abril de 2024 desencadenó un aumento del 40% en las primas de seguros de salud privados, pero al mismo tiempo amplió el menú de reembolsos de procedimientos, incluidos la implantología y las restauraciones CAD/CAM que anteriormente eran lujos de pago directo. Las aseguradoras están forjando redes de proveedores preferidos que prometen mayores volúmenes a las clínicas tecnológicamente avanzadas, lo que lleva a esos proveedores a priorizar equipos con funciones de integración de reclamaciones en tiempo real. Como resultado, los escáneres de tomografía computarizada de haz cónico capaces de exportar automáticamente archivos DICOM a portales de aseguradoras basados en la nube están ganando terreno. Estas redes concentran aún más la demanda de dispositivos de alta gama en los corredores metropolitanos, reforzando la visibilidad de ventas a mediano plazo para los proveedores que operan en el mercado de dispositivos dentales de Argentina.

Adopción Acelerada de la Tecnología de Impresión 3D

Los laboratorios dentales en Argentina invirtieron fuertemente en impresoras de polímeros y metales durante 2024, reduciendo los tiempos de entrega de accesorios de dos semanas a menos de 48 horas para guías quirúrgicas y provisionales. La innovación en materiales —ejemplificada por alternativas de cobalto-cromo que ofrecen alta resistencia a la tracción sin comprometer la biocompatibilidad— está ampliando las indicaciones clínicas y apoyando la fabricación de prótesis internas en clínicas de mediana escala. Los proveedores de impresoras están agrupando software de diseño de arquitectura abierta que se integra perfectamente con los resultados de los escáneres intraorales existentes, creando un ciclo virtuoso de compras de equipos en todo el flujo de trabajo digital. Es importante destacar que las escuelas dentales argentinas están incorporando módulos de fabricación aditiva en los planes de estudio, cerrando gradualmente la brecha de habilidades que históricamente ha limitado la utilización de equipos avanzados.

Afluencia de Turismo Dental que Impulsa la Demanda de Dispositivos de Alta Gama

Los costos de procedimientos que se sitúan entre un 50% y un 70% por debajo de los parámetros de referencia de Estados Unidos y Europa continúan atrayendo a pacientes internacionales, particularmente para rehabilitaciones con múltiples implantes y paquetes de carillas cosméticas. Las clínicas que atienden a esta clientela están invirtiendo en unidades de tomografía computarizada de haz cónico de primera calidad y espectrofotómetros de igualación de color en tiempo real para ofrecer restauraciones de arco completo en el mismo viaje. Las aerolíneas han restablecido vuelos directos a Buenos Aires y Mendoza, un factor que consolida aún más el estatus de las dos ciudades como centros de turismo dental y augura una demanda sostenida en el segmento de alta gama del mercado de dispositivos dentales de Argentina.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Peso que Eleva los Costos de Dispositivos Importados en el Corto Plazo | -0,5 | Nacional, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez Persistente de Ingenieros Biomédicos Certificados para el Mantenimiento de Equipos | -0,4 | Nacional, grave en provincias del interior | Mediano plazo (~ 3-4 años) |

| Red de Distribución Fragmentada Fuera de las 5 Principales Provincias | -0,3 | Provincias del interior, excluyendo Buenos Aires, Córdoba, Santa Fe, Mendoza y Tucumán | Corto plazo (≤ 2 años) |

| Intensificación del Mercado Gris de Consumibles que Socava las Ventas de Marcas | -0,3 | Nacional, afectando particularmente a los segmentos sensibles al precio | Mediano plazo (~ 3-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Profesionales Calificados

Argentina registra 15,35 dentistas por cada 10.000 habitantes —muy por encima de la media mundial— sin embargo, solo una fracción está certificada en interpretación de imágenes digitales o diseño CAD/CAM. Las provincias rurales son las más afectadas, con algunas localidades que cuentan con un dentista por cada 13.000 habitantes, lo que limita la utilización de dispositivos fuera de las principales ciudades. Los fabricantes responden patrocinando plataformas de aprendizaje híbrido que combinan laboratorios presenciales con módulos impartidos en la nube, pero los ciclos de incorporación siguen siendo lentos, retrasando el pleno potencial de ingresos de las unidades avanzadas instaladas en los últimos dos años.

Red de Distribución Fragmentada

Más de 2.000 entidades participan en la distribución de equipos, pero menos del 25% fabrica localmente, lo que resulta en cadenas de suministro superpuestas que aumentan los costos de transporte y mantenimiento. Aunque la Resolución N.° 16/2025 simplifica la certificación de seguridad eléctrica y el gobierno acortó los plazos de pago de importaciones a 30 días en diciembre de 2024, muchas clínicas en provincias del interior aún esperan hasta 11 semanas para recibir repuestos. Los distribuidores están experimentando con sistemas de inventario monitoreados en la nube para anticipar fallas y preposicionar componentes, una iniciativa que podría mitigar los vientos en contra a corto plazo para el mercado de dispositivos dentales de Argentina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Integración Digital Impulsa la Evolución del Segmento

Los equipos dentales representaron el 44,10% de la participación del mercado de dispositivos dentales de Argentina en 2025, lo que subraya la considerable base instalada del país de sillones, unidades de entrega y sistemas de imágenes. La demanda de reemplazo está fuertemente sesgada hacia la radiografía intraoral basada en sensores y los escáneres de tomografía computarizada de haz cónico, empujando las unidades de película analógica hacia la obsolescencia en las zonas urbanas. Al mismo tiempo, la subcategoría de consumibles dentales avanza a una CAGR del 3,18%, una trayectoria vinculada al aumento de la colocación de implantes y al cambio del amalgama a los composites a base de resina que se combinan perfectamente con las herramientas digitales de igualación de color. El Informe Anual 2024 de Straumann destaca que la adopción de escáneres intraorales típicamente duplica el consumo de materiales por sillón porque los clínicos ofrecen restauraciones de circonio premium una vez que controlan el proceso de diseño CAD. Se espera que esa dinámica mantenga el crecimiento de los consumibles por delante del reemplazo de equipos principales hasta 2031.

Las instalaciones de unidades de fresado crecieron un 17% en 2024, impulsadas por estrategias de agrupación que combinan escáneres con fresadoras de arquitectura abierta; sin embargo, solo el 28% de las unidades se encuentran fuera de las tres provincias más grandes, lo que indica margen para la recuperación geográfica. Los obstáculos del lado de la oferta siguen centrados en las tarifas de licencias CAD denominadas en USD, que inflan los costos en moneda local durante los ciclos de depreciación del peso.

Por Tratamiento: Los Procedimientos Especializados Reconfiguran los Patrones de Demanda

La ortodoncia mantuvo una participación dominante del 33,10% en el mercado de dispositivos dentales de Argentina en 2025, impulsada por la penetración de los alineadores transparentes y la aceptación generalizada de los tratamientos interceptivos tempranos entre los adolescentes. Align Technology amplió su centro de planificación de tratamientos digitales en Buenos Aires a finales de 2024, reduciendo drásticamente los tiempos de entrega de las bandejas de alineadores destinadas a las clínicas del Cono Sur. Las terapias periodontales, con una CAGR prevista del 2,97%, se benefician de la evidencia emergente que vincula el estado periodontal con las condiciones sistémicas, una narrativa amplificada por las sociedades profesionales que ahora recomiendan exámenes periodontales anuales.

La prostodoncia también está impulsando el mercado de dispositivos dentales de Argentina hacia flujos de trabajo integrados, ya que las coronas en una sola visita, la planificación de implantes de arco completo y los protocolos de carga inmediata requieren imágenes intraorales de alta resolución y precisión de fresado de sillón dentro de ±25 μm. Los dispositivos endodónticos —especialmente los sistemas rotatorios de níquel-titanio con bucles de retroalimentación de localizador de ápice— están ganando adopción en los centros de formación de posgrado, estableciendo nuevos estándares para el flujo de trabajo en la práctica privada en un plazo de dos a tres años. El segmento de cirugía cosmética está en auge impulsado por la estética en las redes sociales, lo que obliga a las clínicas a almacenar lámparas de blanqueamiento LED y espectrofotómetros que prometen consistencia de color; estos complementos, aunque de precio relativamente bajo, mejoran la pirámide de ingresos por visita del paciente.

Por Usuario Final: Las Dinámicas Institucionales Reconfiguran la Adquisición de Equipos

Las clínicas dentales retuvieron el 58,20% de la participación del mercado de dispositivos dentales de Argentina en 2025, reafirmando su papel como la principal plataforma de prestación de atención bucal del país. Las cadenas de clínicas con tres o más consultorios exhiben el ritmo de actualización más rápido, reemplazando los sistemas de entrega cada cinco años frente a los ocho años en las consultas individuales. Los institutos académicos e de investigación, que se expanden a una CAGR del 3,17%, están redefiniendo los criterios de compra: los laboratorios de simulación ahora demandan unidades de retroalimentación háptica y máquinas de tomografía computarizada de haz cónico con tamaños de vóxel de grado investigativo inferiores a 90 μm, una especificación superada por el Axeos de Dentsply Sirona y el Veraview X800 de Morita.

El tamaño del mercado de dispositivos dentales de Argentina para hospitales es comparativamente modesto pero estratégicamente importante: las instituciones de nivel terciario albergan las únicas unidades de radioterapia de protones para tumores maxilofaciales, posicionándolas como centros de referencia para casos complejos que alimentan restauraciones posteriores de vuelta a las clínicas privadas. Los pilotos de teledentistería en la Patagonia, que dependen de cámaras intraorales asistidas por teléfonos inteligentes y clasificadores de lesiones impulsados por inteligencia artificial, ilustran cómo la innovación del sector público puede dar forma a la demanda de equipos fuera de los corredores de alta densidad. A medida que estos programas escalan, los proveedores anticipan pedidos constantes de sillones portátiles, luces a batería y paneles de imágenes de baja radiación que pueden operar fuera de la red eléctrica.

Análisis Geográfico

La región metropolitana de Buenos Aires representó aproximadamente el 44,75% del total de envíos en 2025 y sostiene el clúster más denso de clínicas con múltiples sillones, facultades de odontología y laboratorios especializados en el mercado de dispositivos dentales de Argentina. La penetración del flujo de trabajo digital supera el 60% en las consultas premium aquí, creando un sólido corredor para las renovaciones de licencias de software y los contratos de servicio de campo. El arrendamiento de equipos es más prevalente en la capital que en cualquier otro lugar del país, lo que refleja un mejor acceso a líneas de crédito denominadas en dólares, lo que a su vez acelera los ciclos de reemplazo de artículos de alto valor como los escáneres de tomografía computarizada de haz cónico y las fresadoras de cinco ejes.

Las provincias de Córdoba y Santa Fe forman el segundo cinturón de consumo más grande, impulsado por reputadas escuelas de odontología que actúan como centros de difusión tecnológica. Estas provincias representaron colectivamente el 27% de las nuevas instalaciones de escáneres intraorales en 2024. Los esquemas de incentivos provinciales que reembolsan hasta el 15% del gasto de capital en componentes ensamblados localmente han impulsado a los microensambladores a producir unidades de sillón y luces de curado LED, lo que señala una temprana sustitución de importaciones para productos de menor complejidad. Sin embargo, más de dos tercios de los equipos de diagnóstico avanzado aún llegan a través de canales de importación, lo que refleja las brechas en la fabricación nacional.

Las provincias del interior que se extienden desde Salta en el noroeste hasta Neuquén en la Patagonia luchan con tasas de penetración de equipos que se quedan casi 40 puntos porcentuales por detrás del promedio nacional. Se espera que la Resolución N.° 16/2025, que armoniza las pruebas de seguridad con las normas IEC 60601-1-2, aliente a los distribuidores a almacenar dispositivos certificados más cerca del punto de atención, reduciendo la fricción transaccional que históricamente ha disuadido a las clínicas más pequeñas de actualizar sus equipos. El piloto de tele-oncología en la Patagonia ilustra el potencial de la tecnología para cerrar las inequidades geográficas: las ciudades remotas registraron una caída del 70% en los tiempos de espera de derivación para lesiones orales sospechosas de cáncer durante los primeros 12 meses del proyecto. El financiamiento de seguimiento bajo el Plan Aerocomercial federal podría expandir esquemas similares hacia el árido noroeste, desbloqueando potencialmente un nicho desatendido para generadores de rayos X portátiles y unidades de succión a batería.

Panorama Competitivo

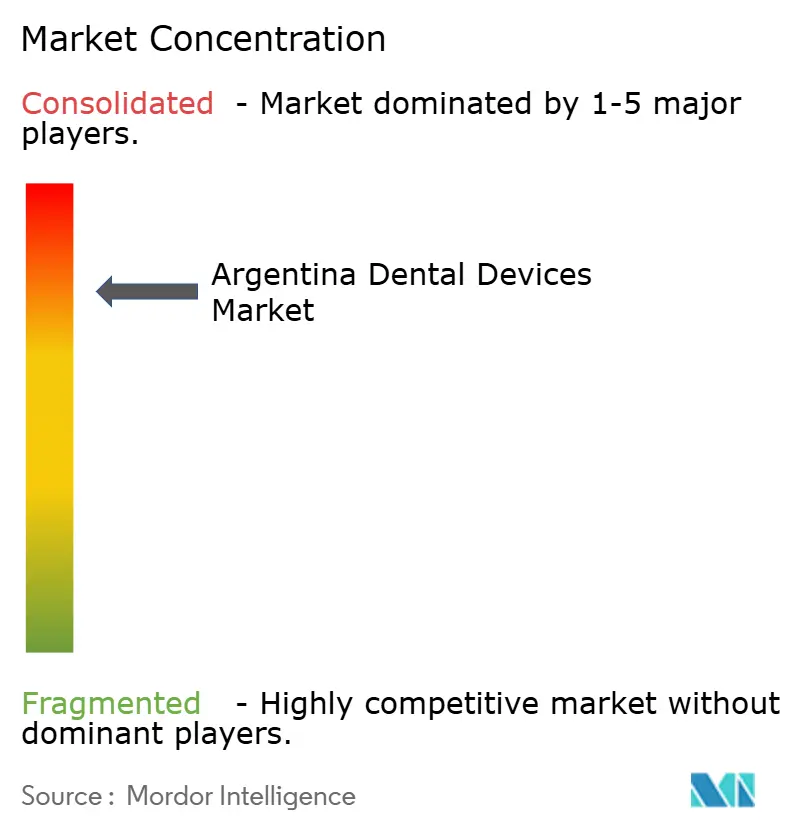

La estructura del mercado de dispositivos dentales de Argentina se describe mejor como moderadamente fragmentada: los cinco principales fabricantes —Straumann Group, Align Technology, Dentsply Sirona, Envista Holdings y Planmeca— capturaron colectivamente poco menos del 50% de los ingresos del segmento premium en 2024, mientras que más de 60 ensambladores locales enfocados en sillones y luces de nivel básico abastecieron a las clínicas sensibles al precio. Las multinacionales aprovechan la escala global y los ecosistemas de software propietario para diferenciarse; por ejemplo, el escáner Virtuo Vivo de Straumann se integra con el software de planificación de implantes coDiagnostiX, vinculando a los usuarios a un continuo digital único que desalienta el cambio de marca.

La estrategia de los distribuidores es igualmente decisiva. Los principales importadores como Bernardini Dental y Fadente mantienen almacenes aduaneros cerca del Aeropuerto Internacional de Ezeiza, acelerando el despacho de aduanas a menos de 72 horas para los artículos en stock. Mientras tanto, el conglomerado local GEA Group está pilotando un portal de mantenimiento predictivo que alimenta datos de uso anonimizados de compresores conectados a la nube de vuelta a los ingenieros de servicio, reduciendo el tiempo de inactividad y reforzando la lealtad a la marca. La asociación académica representa el otro frente: Dentsply Sirona cofinanció un centro de simulación en la Universidad de Buenos Aires a mediados de 2024, otorgando a los estudiantes acceso abierto a las unidades Primescan —un movimiento que probablemente sembrará preferencia de marca a largo plazo entre las cohortes de graduados.

La competencia de precios sigue siendo más intensa en los consumibles a granel —resinas compuestas, materiales de impresión y limas endodónticas— donde los competidores asiáticos socavan los productos de marca entre un 15% y un 25%. Sin embargo, la preferencia clínica por flujos de trabajo digitales validados protege a los sistemas de alta gama de la erosión directa de precios, lo que permite a los fabricantes preservar los márgenes a través de actualizaciones de software basadas en suscripción en lugar de solo hardware. La elevación de la conformidad de seguridad eléctrica a una norma técnica federal a partir de febrero de 2025 añade presión de costos a los importadores no conformes, un cambio que se espera que reconsolide sutilmente el mercado de dispositivos dentales de Argentina en torno a los actores con infraestructura regulatoria establecida.

Líderes de la Industria de Dispositivos Dentales en Argentina

Henry Schein, Inc.

Envista Holdings Corporation

3M

Straumann Holding AG

Planmeca OY

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La Secretaría de Industria y Comercio de Argentina publicó la Resolución N.° 16/2025, creando una nueva vía de evaluación de conformidad para equipos médicos eléctricos.

- Diciembre de 2024: El gobierno argentino acortó los plazos de pago de importaciones a 30 días después de la llegada del envío, aliviando la presión sobre el capital de trabajo de los importadores de equipos

Alcance del Informe del Mercado de Dispositivos Dentales en Argentina

De acuerdo con el alcance del informe, los dispositivos médicos se utilizan para tratar problemas dentales y mantener la salud dental. El mercado de dispositivos dentales de Argentina está segmentado por producto (equipos generales y de diagnóstico, consumibles dentales y otros dispositivos dentales), tratamiento (ortodoncia, endodoncia, periodoncia y prostodoncia) y usuario final (hospitales, clínicas y otros usuarios finales). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Equipos de Diagnóstico | Láser Dental | Láseres de Tejidos Blandos |

| Láseres de Tejidos Duros | ||

| Equipos de Radiología | Equipos de Radiología Extraoral | |

| Equipos de Radiología Intraoral | ||

| Sillón Dental y Equipos | ||

| Equipos Terapéuticos | Piezas de Mano Dentales | |

| Sistemas Electroquirúrgicos | ||

| Sistemas CAD/CAM | ||

| Equipos de Fresado | ||

| Máquina de Fundición | ||

| Otros Equipos Terapéuticos | ||

| Consumibles Dentales | Biomaterial Dental | |

| Implantes Dentales | ||

| Coronas y Puentes | ||

| Otros Consumibles Dentales | ||

| Otros Dispositivos Dentales | ||

| Ortodoncia |

| Endodoncia |

| Periodoncia |

| Prostodoncia |

| Hospitales Dentales |

| Clínicas Dentales |

| Institutos Académicos e de Investigación |

| Por Producto | Equipos de Diagnóstico | Láser Dental | Láseres de Tejidos Blandos |

| Láseres de Tejidos Duros | |||

| Equipos de Radiología | Equipos de Radiología Extraoral | ||

| Equipos de Radiología Intraoral | |||

| Sillón Dental y Equipos | |||

| Equipos Terapéuticos | Piezas de Mano Dentales | ||

| Sistemas Electroquirúrgicos | |||

| Sistemas CAD/CAM | |||

| Equipos de Fresado | |||

| Máquina de Fundición | |||

| Otros Equipos Terapéuticos | |||

| Consumibles Dentales | Biomaterial Dental | ||

| Implantes Dentales | |||

| Coronas y Puentes | |||

| Otros Consumibles Dentales | |||

| Otros Dispositivos Dentales | |||

| Por Tratamiento | Ortodoncia | ||

| Endodoncia | |||

| Periodoncia | |||

| Prostodoncia | |||

| Por Usuario Final | Hospitales Dentales | ||

| Clínicas Dentales | |||

| Institutos Académicos e de Investigación | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos dentales en Argentina?

– El tamaño del mercado de dispositivos dentales en Argentina es de USD 136,31 millones en 2026 y se proyecta que alcance USD 155,24 millones en 2031.

¿Qué CAGR se pronostica para el mercado de dispositivos dentales en Argentina?

– Se proyecta una CAGR del 2,64% para el período 2026-2031.

¿Qué categoría de producto tiene la mayor participación de ingresos?

– Los equipos dentales, incluidos sillones y sistemas de imágenes, capturaron el 44,10% de los ingresos en 2025.

¿Qué segmento de tratamiento se está expandiendo más rápido?

– Se prevé que los procedimientos periodontales crezcan a una CAGR del 2,97% hasta 2031 a medida que aumenta la conciencia sobre los vínculos sistémicos.

Última actualización de la página el: