Tamaño y Participación del Mercado de Intercapas de Polivinil Butiral (PVB)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

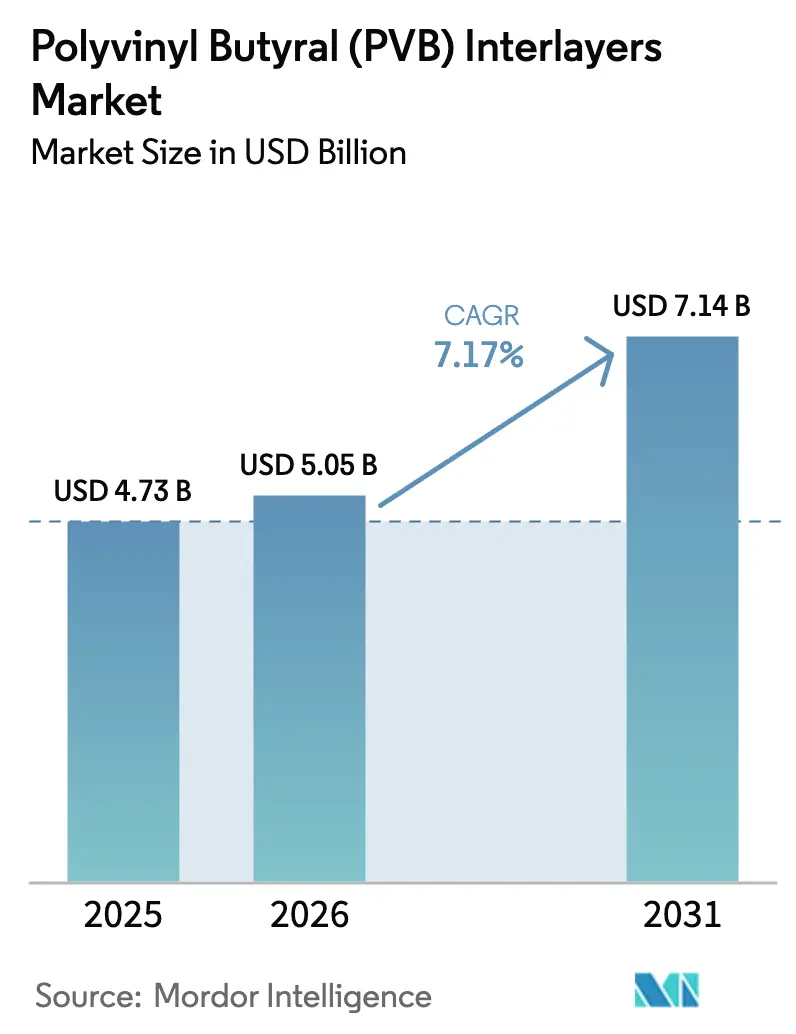

| Tamaño del Mercado (2026) | 5.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Intercapas de Polivinil Butiral (PVB) por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Intercapas de Polivinil Butiral se expanda desde USD 4,73 mil millones en 2025 y USD 5,05 mil millones en 2026 hasta USD 7,14 mil millones en 2031, registrando una CAGR del 7,17% entre 2026 y 2031. La aceleración proviene de la creciente penetración del vidrio laminado en vehículos eléctricos que favorecen techos panorámicos más delgados, y de la fotovoltaica integrada en edificios exigida por los objetivos de construcción de cero emisiones netas. La adopción de película de PVB acústico se está ampliando a medida que los fabricantes de equipos originales buscan habitáculos más silenciosos manteniendo los presupuestos de peso bajo control, y los arquitectos están especificando grados bloqueadores de UV que mantienen la iluminación natural pero limitan el deslumbramiento. Los productores asiáticos de resina han alcanzado la paridad de costos con los proveedores globales, lo que fomenta la inversión local en laminación y eleva la demanda regional. La integración vertical en materias primas de alcohol polivinílico está moderando la competencia de precios, y los avances en reciclaje apuntan a futuros beneficios de la economía circular.

Conclusiones Clave del Informe

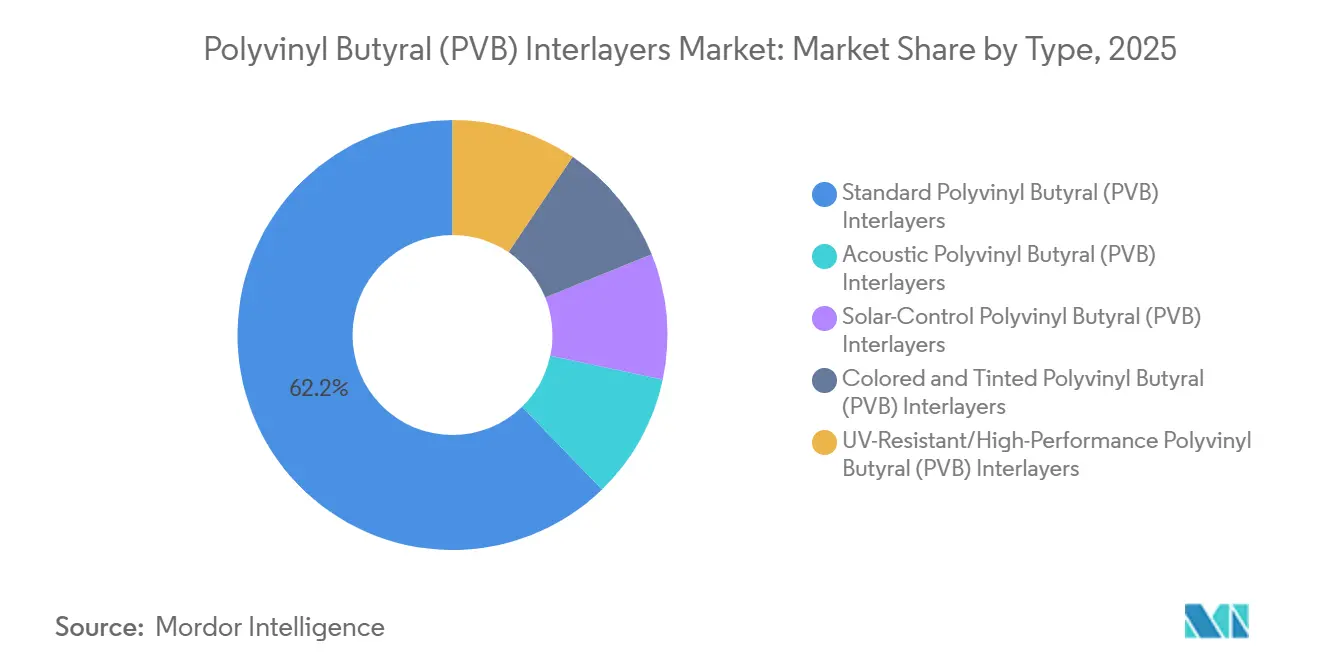

- Por tipo, las intercapas estándar de Polivinil Butiral (PVB) representaron el 62,24% de la participación del mercado de intercapas de polivinil butiral (PVB) en 2025, mientras que las intercapas acústicas de Polivinil Butiral (PVB) están en camino de alcanzar una CAGR del 7,78% hasta 2031.

- Por forma, la lámina/rollo representó el 84,79% de la participación del mercado de intercapas de polivinil butiral (PVB) en 2025, pero la película precortada/prelaminada avanza a una CAGR del 7,91% hasta 2031.

- Por aplicación, los parabrisas automotrices lideraron con el 49,31% de la participación del mercado de intercapas de polivinil butiral (PVB) en 2025; se prevé que el vidrio decorativo interior y las particiones se expandan a una CAGR del 8,12% hasta 2031.

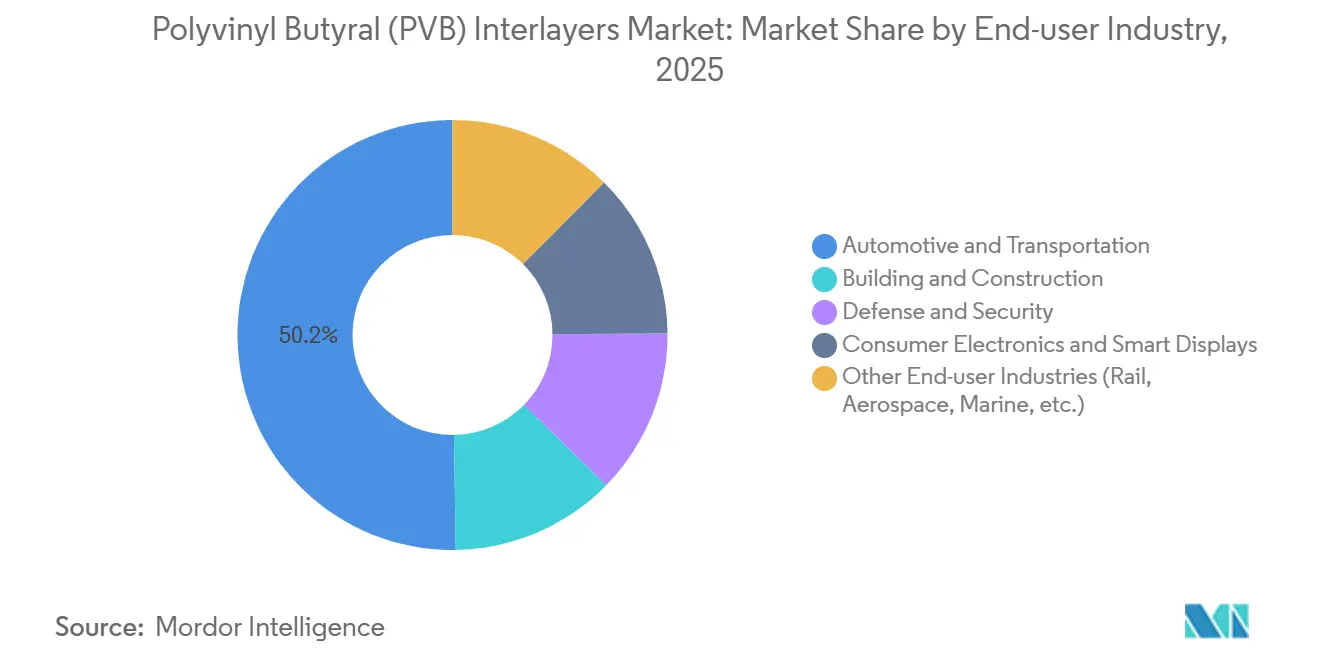

- Por industria de usuario final, el sector automotriz y de transporte capturó el 50,25% de la participación del mercado de intercapas de polivinil butiral (PVB) en 2025, mientras que se proyecta que edificación y construcción crezca a una CAGR del 8,23% hasta 2031.

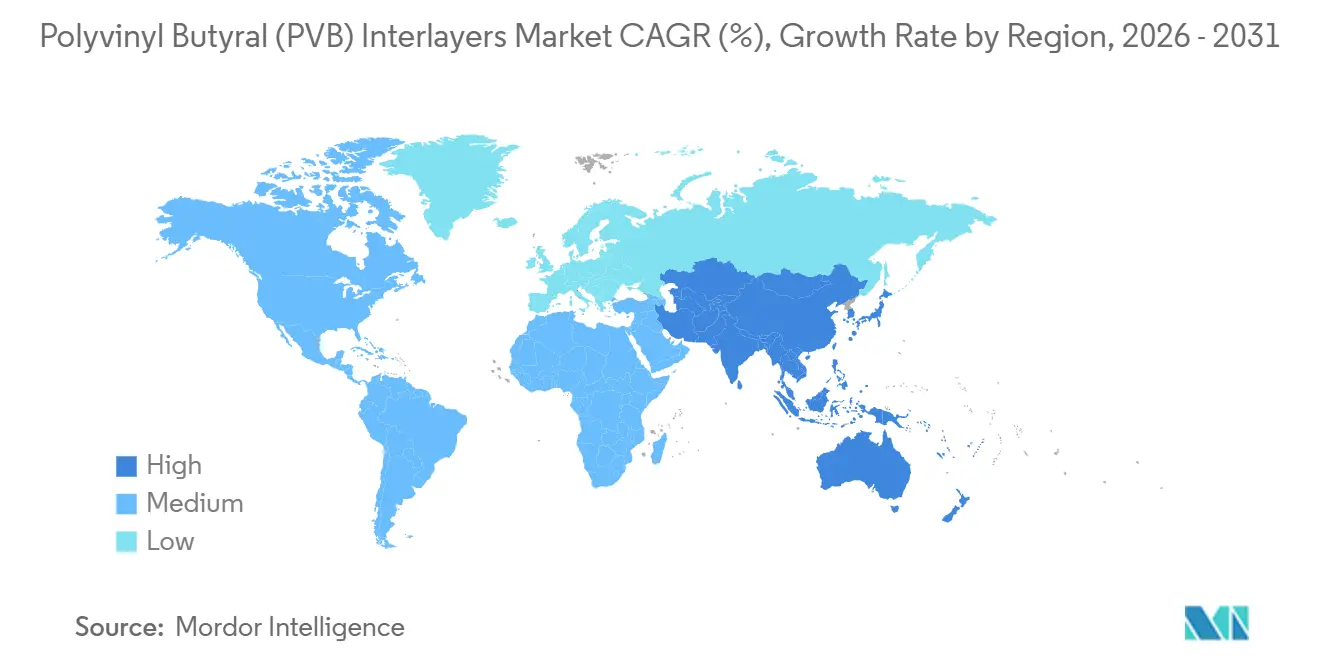

- Por geografía, Asia-Pacífico representó el 44,90% de la participación del mercado de intercapas de polivinil butiral (PVB) en 2025 y está preparada para una CAGR del 8,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Intercapas de Polivinil Butiral (PVB)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de vidrio de seguridad laminado en automotriz y construcción | +1.8% | Global, con Asia-Pacífico y Europa liderando la adopción automotriz; América del Norte y Europa impulsando el acristalamiento arquitectónico | Mediano plazo (2-4 años) |

| Mandatos regulatorios para la seguridad de los ocupantes del vehículo y la resistencia del vidrio | +1.5% | Global, más fuerte en Europa (ECE R43), América del Norte (FMVSS 205), China (GB/T 5137) | Corto plazo (≤ 2 años) |

| Creciente demanda de acristalamiento energéticamente eficiente y protección UV | +1.3% | Europa y América del Norte para códigos de construcción ecológica; Asia-Pacífico para bienes raíces comerciales | Mediano plazo (2-4 años) |

| Cambio de los fabricantes de equipos originales hacia techos solares panorámicos de vehículos eléctricos más delgados que requieren PVB acústico | +1.4% | Núcleo de Asia-Pacífico (China, India, Corea del Sur), expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Integración de PVB en fotovoltaica integrada en edificios (BIPV) | +1.2% | Europa (Alemania, Francia), China, emergente en Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Vidrio de Seguridad Laminado en Automotriz y Construcción

Los fabricantes de equipos originales del sector automotriz están extendiendo el vidrio laminado a las ventanas laterales para cumplir con los protocolos de colisión actualizados y reducir el ruido en el habitáculo, confiando en las intercapas de PVB para la amortiguación viscoelástica. Los arquitectos especifican vidrio laminado en fachadas, marquesinas y balaustradas que deben superar las pruebas de impacto ASTM E1996 y EN 12600, particularmente en los mercados de la ASEAN propensos a tifones. Las construcciones de PVB más gruesas que alcanzan 1,52 mm permiten presiones de diseño superiores a 6 kPa, mejorando la seguridad de los ocupantes. Los incentivos de seguros y los códigos de construcción aceleran aún más la adopción, elevando la demanda de PVB más rápido que la producción subyacente de vehículos o el inicio de obras. La influencia de este impulsor se irradia a través de las cadenas de suministro de movilidad e infraestructura.

Mandatos Regulatorios para la Seguridad de los Ocupantes del Vehículo y la Resistencia del Vidrio

Las enmiendas a la ECE R43 vigentes desde 2024 requieren que los parabrisas soporten pruebas de caída de bola de mayor energía, lo que empuja el grosor del PVB a 0,89-1,14 mm en automóviles compactos. El GB/T 5137 de China ahora se alinea con las reglas ópticas de la ISO 3537, orientando a los fabricantes nacionales hacia marcas de PVB certificadas. América del Norte está consultando sobre la extensión de los requisitos de laminado a las ventanas traseras, ampliando el volumen direccionable. Los proveedores certificados con estatus ISO 9001 e IATF 16949, por lo tanto, capturan una mayor participación a medida que los costos de cumplimiento disuaden a los nuevos participantes.

Creciente Demanda de Acristalamiento Energéticamente Eficiente y Protección UV

Los códigos de energía en la UE, el Título 24 de California y China impulsan el PVB de control solar que bloquea el infrarrojo pero mantiene la transmitancia visible por encima del 70%, reduciendo las cargas de climatización entre un 15 y un 25%. Las intercapas Saflex Solar con nanopartículas de óxido metálico sirven a las fachadas de Oriente Medio donde la refrigeración puede representar el 60% de la demanda energética de los edificios. Los grados bloqueadores de UV protegen artefactos, bienes minoristas y revestimientos de habitáculos al filtrar el 99-100% de la radiación por debajo de 380 nm, reduciendo las reclamaciones de garantía. Los módulos de fotovoltaica integrada en edificios ganan durabilidad adicional porque la encapsulación de PVB resiste la penetración de humedad, sustentando los requisitos de vida útil de 30 años. El doble beneficio del ahorro térmico y la longevidad del material eleva la disposición a pagar por intercapas premium.

Integración de PVB en Fotovoltaica Integrada en Edificios (BIPV)

Las pruebas del IEA PVPS muestran que los módulos fotovoltaicos de doble vidrio encapsulados con PVB registran cero penetración de agua después de 1.000 horas, frente a 30 mm para el EVA. China proyecta una demanda de PVB de grado fotovoltaico de 65.000 t en 2025 a medida que Shenzhen y Shanghái exigen fotovoltaica integrada en edificios en nuevos techos comerciales. La Directiva de Eficiencia Energética de los Edificios de Europa fomenta la fotovoltaica integrada en edificios en renovaciones importantes, con Alemania y Francia liderando la adopción[1]Comisión Europea, "Directiva de Eficiencia Energética de los Edificios," europa.eu . La naturaleza termoplástica del PVB también facilita el desmontaje de módulos para la recuperación al final de su vida útil. Estos factores anclan el crecimiento a largo plazo en el acristalamiento de construcción que también genera energía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuaciones de precios en resinas y aditivos de PVB | -0.9% | Global, más agudo en regiones dependientes del alcohol polivinílico importado (América del Norte, Europa, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| Infraestructura de reciclaje limitada para laminados de PVB al final de su vida útil | -0.5% | Global, con brechas de infraestructura más graves en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Brechas de cumplimiento del código de diseño sobre el módulo viscoelástico (UE) | -0.4% | Europa, particularmente Alemania, Francia, Italia y los países nórdicos con estrictos códigos de acristalamiento estructural | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones de Precios en Resinas y Aditivos de PVB

El PVA de exportación de EE. UU. alcanzó USD 3.000 t en junio de 2025, un 6% más interanual, y los eventos de fuerza mayor sobre el 2-etilhexanol y el TOTM dispararon los precios de los plastificantes en 2024. Los derechos antidumping sobre las importaciones de DOTP en los Estados Unidos elevaron los costos de aprovisionamiento entre un 57 y un 81%. Los productores de película de nivel medio que operan con márgenes de un solo dígito tienen dificultades para trasladar los aumentos bloqueados en contratos anuales. Empresas chinas como HuaiDe New Materials han respondido con complejos integrados de película más resina por RMB 1.016 millones que cubren el riesgo de materias primas.

Infraestructura de Reciclaje Limitada para Laminados de PVB al Final de su Vida Útil

El proyecto piloto SUNRISE de la UE procesó 544 t por año con un 90% de precisión en la clasificación y una reducción del 70% de CO₂, pero sigue confinado a un puñado de plantas en Bélgica, los Países Bajos y Alemania. Asia y Oriente Medio y África en gran medida depositan el vidrio laminado en vertederos, ya que las redes de recolección son escasas y las tarifas de vertido siguen siendo bajas. Maltha Glass Recycling apunta a un contenido de PVB reciclado del 40%, pero necesita precios del material virgen por encima de USD 2.500 t para alcanzar el punto de equilibrio. Las técnicas de disolución con solventes industriales en Corea y Polonia muestran potencial a 8-10 t por día, pero ninguna iguala aún el costo de la resina virgen a escala. La ausencia de infraestructura limita los créditos de construcción ecológica que podrían ampliar las primas del PVB.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Variantes Acústicas Ganan Terreno a Medida que los Niveles de Ruido de los Vehículos Eléctricos Disminuyen

Las intercapas estándar de Polivinil Butiral (PVB) representaron el 62,24% en 2025, ancladas en parabrisas y fachadas económicas donde la claridad y el costo dominan. Las intercapas acústicas de Polivinil Butiral (PVB) apuntan a una CAGR del 7,78% hasta 2031 a medida que los vehículos eléctricos de batería eliminan el enmascaramiento del motor y los laminados laterales se vuelven convencionales. Los tipos de control solar permanecen por debajo del 10% de participación debido a primas del 15-20%, aunque los climas dominados por el calor en Oriente Medio están inclinando las especificaciones. Las formulaciones de color, tintadas, resistentes a UV y de alto rendimiento persiguen nichos de estética de fachada y necesidades de preservación de artefactos.

SkyViera de Kuraray combina amortiguación acústica con reflexión solar, reduciendo la complejidad del inventario para los fabricantes de vidrio[2]Kuraray, "Ficha Técnica de Trosifol SkyViera," kuraray.com . Las películas de cuña N-HPP de Sekisui integran óptica de visualización frontal sin fantasmas y se enviarán desde Tailandia en 2026. Estas tendencias multifuncionales comprimen la participación de volumen de los grados estándar, aunque los parabrisas de repuesto y la vivienda sensible al precio mantienen a estos últimos como dominantes. En todos los tipos, los costos de cumplimiento de ISO 12543 y ASTM C1172 disuaden a los pequeños competidores, reforzando las posiciones de los actores establecidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Las Películas Precortadas Reducen el Desperdicio de los Laminadores

La lámina/rollo capturó el 84,79% en 2025, ya que las líneas de autoclave heredadas dependen de ellas por su velocidad y simplicidad. Las películas precortadas/prelaminadas registran una CAGR del 7,91% hasta 2031 debido a mayores rendimientos en el primer paso que reducen el desperdicio del 10-15% a menos del 5% en luces automotrices curvas. Los servicios de corte digital ahora devuelven intercapas con forma neta en tres días, un gran avance respecto a los plazos de entrega de varias semanas.

El material en rollo mantiene una ventaja en parabrisas de alto volumen y lites de fachada de gran tamaño, lo que permite a los fabricantes integrar calentadores impresos y matrices de sensores durante la extrusión. El mercado de intercapas de polivinil butiral (PVB) se beneficia a medida que los laminadores equilibran el rendimiento y la personalización, pero la adopción de películas precortadas es más rápida donde los tamaños de lote son pequeños y las mezclas de productos cambian rápidamente, especialmente en China, Corea del Sur e India.

Por Aplicación: El Vidrio Decorativo Interior y las Particiones Superan a los Parabrisas Automotrices

Los parabrisas automotrices siguieron siendo la aplicación individual más grande con el 49,31% en 2025. Se espera que el vidrio decorativo interior y las particiones registren una CAGR del 8,12% hasta 2031, impulsados por oficinas de planta abierta que combinan transparencia con privacidad acústica. Las particiones premium equipadas con PVB logran clasificaciones STC de 32-38 dB que cumplen con los estándares de oficinas globales. El acristalamiento lateral y trasero de vehículos también está pivotando hacia construcciones laminadas, extendiendo los beneficios de UV y sonido a los pasajeros.

El uso arquitectónico en fachadas crece gracias a los códigos de resistencia a huracanes y las demandas de mitigación de explosiones en Oriente Medio, donde los laminados de PVB probados según ASTM F3561 y EN 13541 ofrecen protección y claridad equilibradas. El vidrio balístico especializado y de resistencia a la entrada forzada para bancos y embajadas exige primas de precio del 20-30%. La electrónica de consumo está abriendo una nueva vía con películas conmutables PDLC y SPD unidas mediante PVB, lo que apunta a un crecimiento intersectorial.

Por Industria de Usuario Final: La Construcción Supera el Crecimiento Automotriz

El sector automotriz y de transporte mantuvo el 50,25% en 2025, pero enfrenta tasas de producción de vehículos más lentas en el futuro. Edificación y construcción está preparada para una CAGR del 8,23%, impulsada por los mandatos de fotovoltaica integrada en edificios y los interiores ricos en vidrio en las renovaciones posteriores a la pandemia. Los proyectos de fachada valoran el PVB por la retención tras la rotura y el bloqueo UV, al tiempo que permiten hojas de vidrio más ligeras que reducen las cargas de los marcos.

Defensa y seguridad generan márgenes superiores en laminados de múltiples capas certificados según UL 752 y EN 1063. La electrónica de consumo es un segmento emergente prometedor, que incorpora OLED transparentes y paneles electrocrómicos mediante laminación con PVB. El mercado de intercapas de polivinil butiral (PVB) encuentra resiliencia a través de la diversificación de la industria de uso final que reduce la dependencia de los ciclos automotrices.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 44,90% de la demanda de 2025 y también registra una CAGR del 8,15% hasta 2031. China, con HuaiDe y Anhui Wanwei, está añadiendo líneas de resina de 20.000 t que integran capacidad aguas arriba y aguas abajo. India gana impulso a medida que Mahindra Electric selecciona PVB acústico para sus nuevos vehículos eléctricos y la Oficina de Eficiencia Energética prohíbe el vidrio de un solo panel en oficinas. Japón y Corea del Sur mantienen ventajas técnicas en películas compatibles con visualización frontal, mientras que la planta de Sekisui en Tailandia abastecerá a los fabricantes de equipos originales de la ASEAN con 7 millones de juegos de vidrio anuales a partir del segundo semestre de 2026.

En América del Norte, la producción automotriz madura modera el crecimiento, pero las estrictas normas FMVSS y ASTM favorecen a los proveedores certificados. México está atrayendo inversión en vidrio laminado bajo las reglas del T-MEC. Europa está liderada por la adopción de fotovoltaica integrada en edificios bajo la Directiva de Eficiencia Energética de los Edificios, aunque los altos costos energéticos presionan a los fabricantes. Alemania, Francia y el Reino Unido siguen siendo líderes en la demanda de intercapas de control solar y acústicas para fachadas de oficinas y estaciones ferroviarias.

América del Sur y Oriente Medio y África combinados representaron una participación menor. El proyecto Vision 2030 de Arabia Saudita y los megaproyectos NEOM especifican fachadas de PVB para envolventes energéticamente eficientes, mientras que la recuperación automotriz de Brasil eleva los volúmenes de parabrisas. Sudáfrica funciona como un centro regional para la laminación arquitectónica, aunque aún importa la mayor parte de la película, lo que apunta a posibles oportunidades de empresas conjuntas.

Panorama Competitivo

Kuraray, Eastman, Chang Chun Group, Saint-Gobain y Sekisui controlan aproximadamente el 69% de la capacidad global, estableciendo un tono de concentración moderada. Persiguen expansiones regionales en lugar de guerras de precios: el sitio de Eastman en Bélgica estará en línea en 2026, la línea de Sekisui en Tailandia llega el mismo año, y Kuraray escala los grados acústicos multifuncionales. Las empresas chinas HuaiDe, Anhui Wanwei y Zhejiang Decent escalan la cadena de valor con ofertas acústicas y de control solar, erosionando las brechas tecnológicas pero manteniéndose competitivas en precio.

Los temas estratégicos incluyen la integración hacia atrás en el PVA, la co-ubicación con plantas de laminación para reducir el flete, y la I+D en películas de cuña para visualización frontal, fotocrómicas y resistentes a explosiones que generan primas de margen bruto del 15-25%. Las perspectivas disruptivas provienen de adhesivos ópticos transparentes líquidos de baja temperatura que evitan los autoclaves, aunque las pruebas de durabilidad aún están en curso. La diferenciación en economía circular puede surgir a medida que el modelo de reciclaje SUNRISE escala y el CEN CWA 18174 establece niveles de calidad para el PVB reciclado. Los obstáculos de certificación bajo ISO 12543, ASTM C1172 e IATF 16949 siguen siendo barreras elevadas para los nuevos participantes.

Líderes de la Industria de Intercapas de Polivinil Butiral (PVB)

Chang Chun Group

Eastman Chemical Company

Saint-Gobain

SEKISUI CHEMICAL CO., LTD.

KURARAY CO., LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: KURARAY CO., LTD. presentó sus intercapas de PVB Trosifol para vidrio arquitectónico de alto rendimiento en la 5.ª edición de Zak World of Façades, Arabia Saudita. La presentación destacó soluciones adaptadas para soportar el calor extremo de Oriente Medio, con enfoque en la resistencia estructural, la durabilidad y la delamificación minimizada para aplicaciones complejas de fachada, resistencia al viento e impacto.

- Noviembre de 2024: Eastman Chemical Company inició las obras de una expansión significativa en su instalación de Gante, Bélgica, para aumentar la capacidad de producción de intercapas de PVB Saflex. Se espera que el proyecto se complete en el segundo semestre de 2026.

Alcance del Informe Global del Mercado de Intercapas de Polivinil Butiral (PVB)

El Polivinil Butiral (PVB) es una película de resina plástica flexible y de alto rendimiento utilizada principalmente como intercapa en vidrio laminado para parabrisas automotrices y acristalamiento de seguridad arquitectónico. Conocido por su fuerte adhesión, alta claridad óptica, resistencia a la tracción y resistencia al impacto, el PVB ayuda a mantener el vidrio unido tras la rotura, mejorando así la seguridad y la protección.

El Mercado de Intercapas de Polivinil Butiral (PVB) está segmentado por tipo, forma, aplicación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en intercapas estándar de polivinil butiral (PVB), intercapas acústicas de polivinil butiral (PVB), intercapas de polivinil butiral (PVB) de control solar, intercapas de polivinil butiral (PVB) de color y tintadas, e intercapas de polivinil butiral (PVB) resistentes a UV/de alto rendimiento. Por forma, el mercado está segmentado en lámina/rollo y película precortada/prelaminada. Por aplicación, el mercado está segmentado en parabrisas automotrices, acristalamiento lateral y trasero automotriz, acristalamiento arquitectónico (ventanas, fachadas, techos), vidrio decorativo interior y particiones, y especialidad (antibalas, resistente a explosiones). Por industria de usuario final, el mercado está segmentado en automotriz y transporte, edificación y construcción, defensa y seguridad, electrónica de consumo y pantallas inteligentes, y otras industrias de usuario final (ferroviario, aeroespacial, marino, etc.). El informe también cubre el tamaño del mercado y los pronósticos para las intercapas de polivinil butiral (PVB) en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Intercapas Estándar de Polivinil Butiral (PVB) |

| Intercapas Acústicas de Polivinil Butiral (PVB) |

| Intercapas de Polivinil Butiral (PVB) de Control Solar |

| Intercapas de Polivinil Butiral (PVB) de Color y Tintadas |

| Intercapas de Polivinil Butiral (PVB) Resistentes a UV/de Alto Rendimiento |

| Lámina/Rollo |

| Película Precortada/Prelaminada |

| Parabrisas Automotrices |

| Acristalamiento Lateral y Trasero Automotriz |

| Acristalamiento Arquitectónico (Ventanas, Fachadas, Techos) |

| Vidrio Decorativo Interior y Particiones |

| Especialidad (Antibalas, Resistente a Explosiones) |

| Automotriz y Transporte |

| Edificación y Construcción |

| Defensa y Seguridad |

| Electrónica de Consumo y Pantallas Inteligentes |

| Otras Industrias de Usuario Final (Ferroviario, Aeroespacial, Marino, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Intercapas Estándar de Polivinil Butiral (PVB) | |

| Intercapas Acústicas de Polivinil Butiral (PVB) | ||

| Intercapas de Polivinil Butiral (PVB) de Control Solar | ||

| Intercapas de Polivinil Butiral (PVB) de Color y Tintadas | ||

| Intercapas de Polivinil Butiral (PVB) Resistentes a UV/de Alto Rendimiento | ||

| Por Forma | Lámina/Rollo | |

| Película Precortada/Prelaminada | ||

| Por Aplicación | Parabrisas Automotrices | |

| Acristalamiento Lateral y Trasero Automotriz | ||

| Acristalamiento Arquitectónico (Ventanas, Fachadas, Techos) | ||

| Vidrio Decorativo Interior y Particiones | ||

| Especialidad (Antibalas, Resistente a Explosiones) | ||

| Por Industria de Usuario Final | Automotriz y Transporte | |

| Edificación y Construcción | ||

| Defensa y Seguridad | ||

| Electrónica de Consumo y Pantallas Inteligentes | ||

| Otras Industrias de Usuario Final (Ferroviario, Aeroespacial, Marino, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Intercapas de Polivinil Butiral (PVB)?

El mercado de intercapas de polivinil butiral (PVB) se sitúa en USD 5,05 mil millones en 2026 y se prevé que alcance USD 7,14 mil millones en 2031, con una CAGR del 7,17% hasta 2031.

¿Qué tipo está creciendo más rápido?

Las intercapas acústicas de Polivinil Butiral (PVB) avanzan a una CAGR del 7,78% hasta 2031.

¿Por qué Asia-Pacífico se está expandiendo más rápido que otras regiones?

La resina china competitiva en costos, la creciente demanda interna de vidrio automotriz y la nueva capacidad en Tailandia e India en conjunto respaldan una CAGR del 8,15% en la región.

¿Cómo influyen los cambios regulatorios en las opciones de acristalamiento automotriz?

Las pruebas más estrictas de ECE R43, FMVSS 205 y GB/T 5137 requieren vidrio laminado más grueso y de mayor resistencia, lo que empuja a los fabricantes de equipos originales hacia proveedores de PVB certificados.

Última actualización de la página el: