Tamaño y Cuota del Mercado de Películas Recubiertas de Cloruro de Polivinilideno (PVDC)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

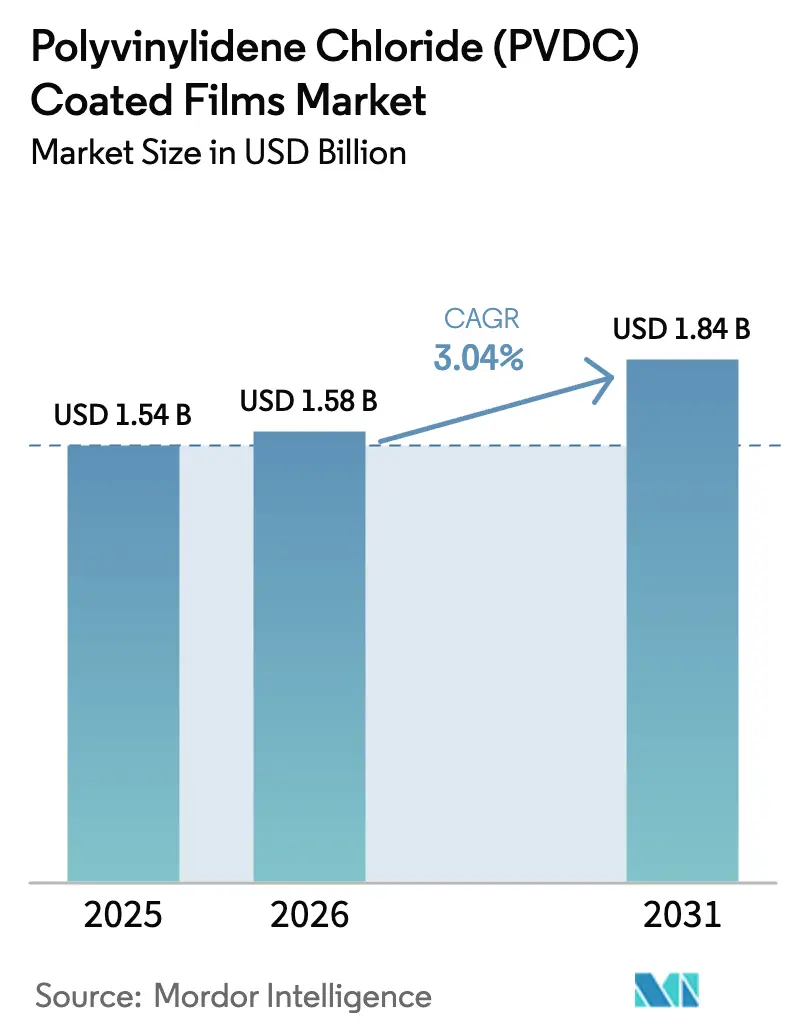

| Tamaño del Mercado (2026) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.04% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas Recubiertas de Cloruro de Polivinilideno (PVDC) por Mordor Intelligence

El tamaño del Mercado de Películas Recubiertas de Cloruro de Polivinilideno fue valorado en 1,54 mil millones de USD en 2025 y se estima que crecerá desde 1,58 mil millones de USD en 2026 hasta alcanzar 1,84 mil millones de USD en 2031, a una CAGR del 3,04% durante el período de previsión (2026-2031). Este crecimiento sostenido refleja la demanda persistente de marcas alimentarias que requieren envases herméticos al oxígeno y la humedad para carnes refrigeradas, quesos y comidas listas para consumir, así como de empresas farmacéuticas que dependen de formatos de blíster para proteger ingredientes activos sensibles a la humedad. El crecimiento se ve moderado por la creciente adopción de estructuras reciclables de material único de EVOH y poliolefinas que ayudan a los propietarios de marcas a cumplir los objetivos de economía circular. Los productores también se enfrentan a mayores costos de materia prima de cloruro de vinilideno (VDC) a medida que las plantas cloro-álcali europeas se descarbonizan, lo que aumenta el atractivo de los grados de PVDC de recubrimiento más ligero que reducen el uso de resina. Mientras tanto, el éxito de los ensayos de reciclaje mecánico de multicapas PE/PVDC sugiere que las objeciones al final de vida útil podrían suavizarse si los gestores de residuos aceptan estas películas en las corrientes de polietileno.

Conclusiones Clave del Informe

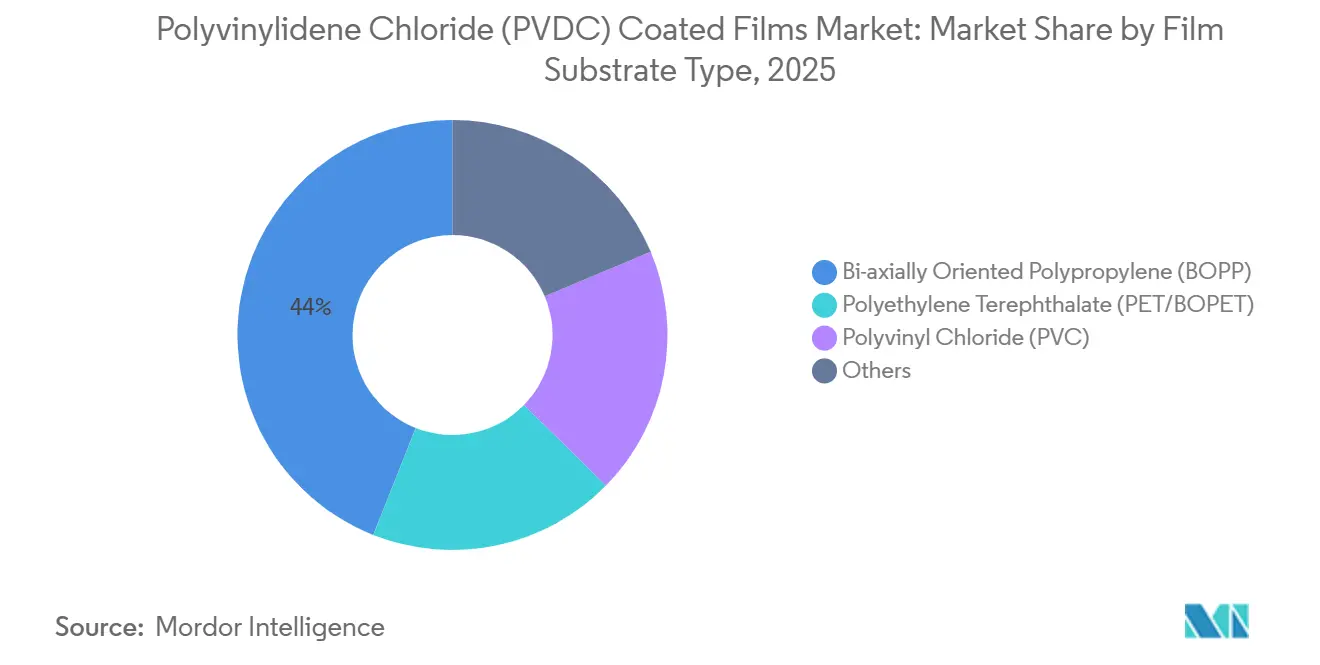

- Por sustrato de película, el polipropileno biorientado (BOPP) lideró con el 44% de la cuota del mercado de películas recubiertas de PVDC en 2025. Se prevé que el cloruro de polivinilo (PVC) se expanda a una CAGR del 3,67% hasta 2031.

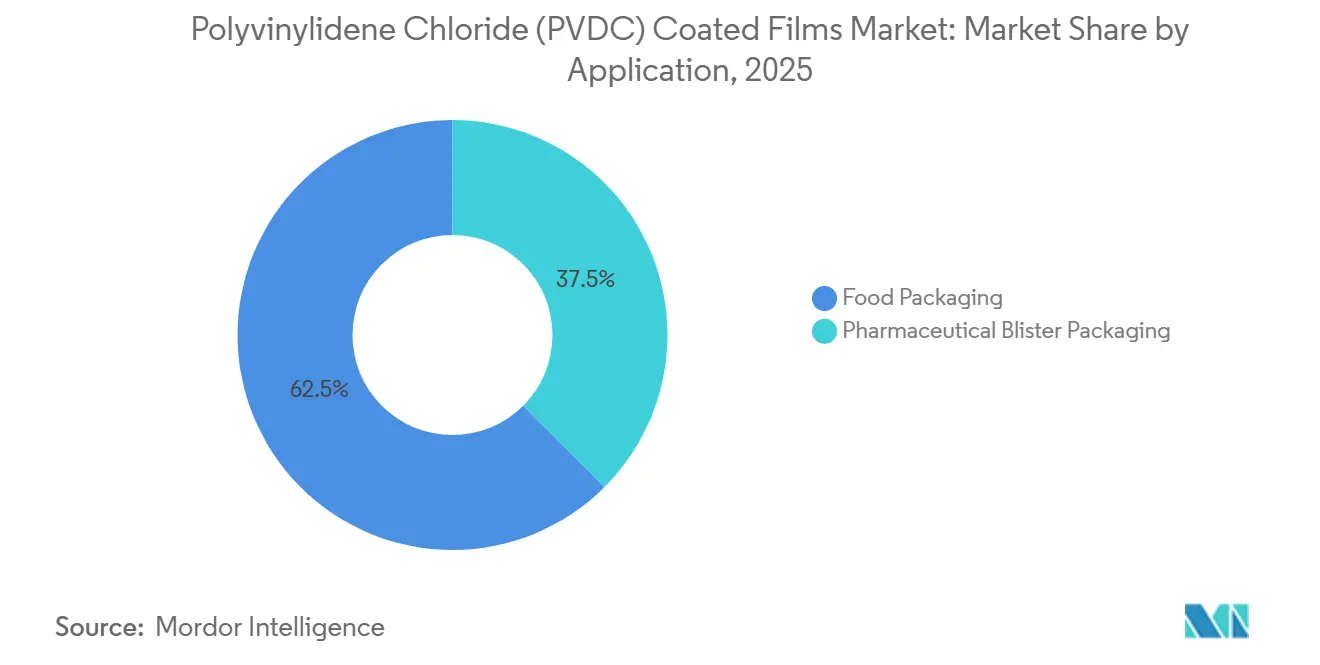

- Por aplicación, el envasado de alimentos representó el 62,50% de la demanda en 2025. El envasado farmacéutico en blíster avanza a una CAGR del 4,38% hasta 2031.

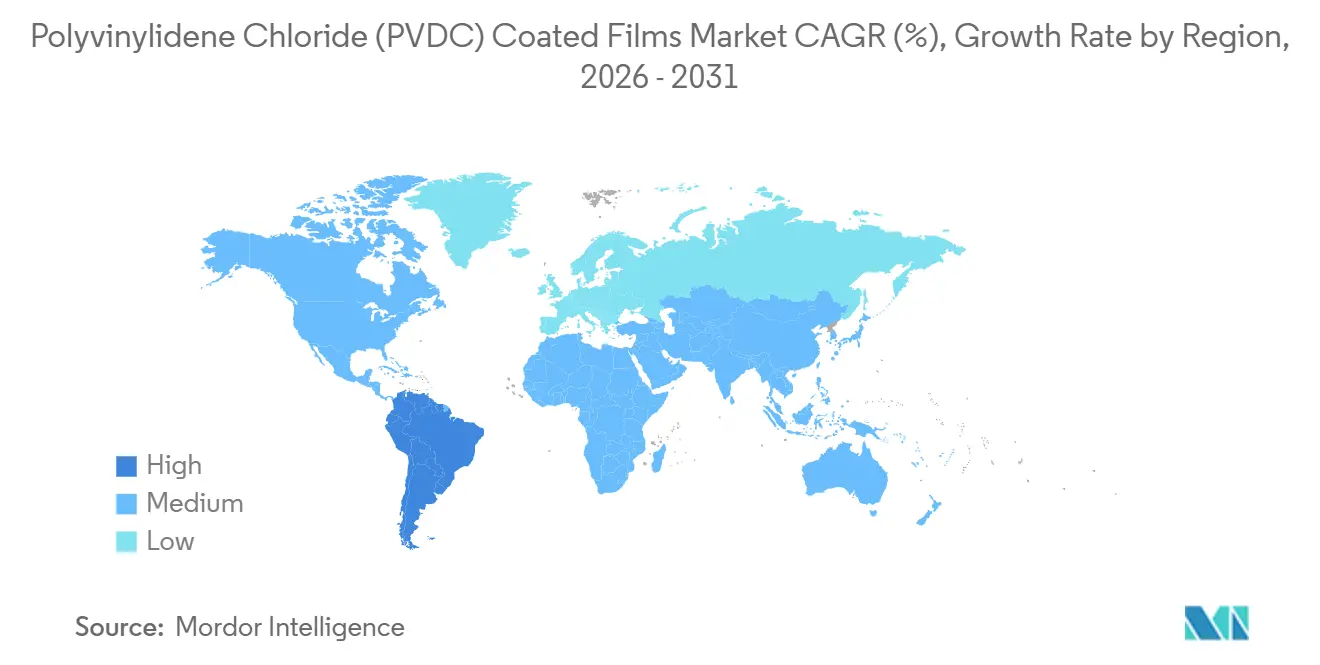

- Por geografía, Asia-Pacífico captó el 41,38% de los ingresos en 2025, mientras que América del Sur registra la CAGR regional más rápida del 3,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Películas Recubiertas de Cloruro de Polivinilideno (PVDC)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los Alimentos Procesados y Listos para Consumir | +1.2% | Global, con mayor adopción en centros urbanos de Asia-Pacífico y comercio minorista de conveniencia en América del Norte | Mediano plazo (2-4 años) |

| Auge en la Adopción de Envases Farmacéuticos en Blíster | +0.9% | Europa, América del Norte e India (centros de exportación de medicamentos genéricos) | Largo plazo (≥ 4 años) |

| Rendimiento Superior como Barrera contra Gases y Humedad | +0.7% | Global, especialmente crítico en climas tropicales/húmedos (Sudeste Asiático, América del Sur, Oriente Medio) | Corto plazo (≤ 2 años) |

| Transición hacia Recubrimientos de PVDC Ultradelgados (menos de 15 µm) | +0.5% | Europa y América del Norte, impulsados por mandatos de reducción de peso y minimización del impuesto al plástico | Mediano plazo (2-4 años) |

| Surgimiento de Grados de PVDC Libres de PFAS y Flúor | +0.4% | América del Norte y Unión Europea, en respuesta a las restricciones de contacto con alimentos de la FDA y la EFSA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Alimentos Procesados y Listos para Consumir

A medida que los ingresos urbanos aumentan y los estilos de vida se vuelven más agitados, existe una mayor demanda de comidas porcionadas y estables en almacén. Estas comidas deben mantenerse frescas durante un período prolongado durante la distribución refrigerada. Las películas de BOPP y PET recubiertas de PVDC facilitan el envasado en atmósfera modificada, frenando eficazmente la oxidación lipídica y el deterioro microbiano. En respuesta al aumento de pedidos de marcas de comidas preparadas en India y Oriente Medio, UFlex está incrementando la producción de película de barrera en Karnataka. Los propietarios de marcas optan ahora por recubrimientos más delgados en lugar de diseños tradicionales, logrando reducciones de costos mientras mantienen la vida útil del producto. Si bien el cumplimiento de la FDA 21 CFR 177.1980 y la UE 10/2011 es esencial, los convertidores pueden obtener una ventaja competitiva certificando la durabilidad de la pasteurización a altas temperaturas.

Auge en la Adopción de Envases Farmacéuticos en Blíster

Los productores de medicamentos genéricos en India y Europa del Este están pasando de los envases en tira a los blísteres termoformados de PVC/PVDC. Este cambio busca cumplir los criterios de barrera contra la humedad ICH Q1A para ingredientes farmacéuticos activos (IFA) como la aspirina y los antibióticos. El PVC laminado con PVDC garantiza una vida útil más larga incluso en climas de Zona IVb. A pesar de haber atravesado una reestructuración bajo el Capítulo 11, Klöckner Pentaplast redobla sus inversiones en PVC/PVDC de grado farmacéutico. La empresa es muy consciente de los márgenes premium asociados con los grados de barrera ultraalta, esenciales para los biológicos. La orientación de la Agencia Europea de Medicamentos sobre las pruebas de integridad de envases ha consolidado la importancia del PVDC en el sector. Esto es especialmente cierto dado que los recubrimientos alternativos de óxido cerámico no cuentan con datos de campo a largo plazo sólidos que respalden su eficacia.

Rendimiento Superior como Barrera contra Gases y Humedad

La estructura cristalina VDC-MA del PVDC ofrece una permeabilidad al oxígeno significativamente inferior a la del EVOH, especialmente en condiciones de alta humedad. Esta ventaja es particularmente beneficiosa en regiones como el Sudeste Asiático, América del Sur y Oriente Medio, donde los niveles de humedad superan frecuentemente el 70%. Los ensayos comparativos muestran que la carne de vacuno refrigerada en BOPP recubierto de PVDC mantiene la estabilidad del color durante más tiempo que en laminados de EVOH bajo almacenamiento a 4 °C[1]Equipo de prensa de Syensqo, "Syensqo logra un avance en el reciclaje mecánico de envases alimentarios multicapa de PVDC," Syensqo, syensqo.com. Los grados de PVDC de alta contracción ayudan a las tripas de salchicha a modular el intercambio de CO₂ y O₂, mientras que las formulaciones de WVTR ultrabajas protegen la fruta seca de la absorción de humedad durante el almacenamiento en época de monzones.

Transición hacia Recubrimientos de PVDC Ultradelgados (menos de 15 µm)

En Europa, las penalizaciones por impuesto al plástico y las tarifas ponderadas por demanda en el Reino Unido están impulsando a los convertidores a reducir el peso del recubrimiento. El Diofan Ultra736 de Syensqo facilita recubrimientos secos más delgados al aumentar los sólidos de emulsión y minimizar los riesgos de microporos. Las nuevas líneas en Europa están ahora comúnmente equipadas con sensores gravimétricos en línea y control de tensión de bucle cerrado, garantizando que las variaciones en el peso del recubrimiento se mantengan dentro de ±3 g/m².

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de Barreras de EVOH y Metalizadas | -0.8% | Europa y América del Norte, donde la reciclabilidad y la certificación RecyClass impulsan la selección de materiales | Mediano plazo (2-4 años) |

| Preocupaciones sobre el Reciclaje al Final de Vida Útil/Basado en Cloro | -0.6% | Unión Europea (mandatos del PPWR), Reino Unido y determinados estados de Estados Unidos con marcos avanzados de Responsabilidad Extendida del Productor | Largo plazo (≥ 4 años) |

| Volatilidad en el Suministro del Monómero VDC en el Contexto de la Descarbonización Cloro-Álcali | -0.4% | Global, con presión aguda en Europa debido a la electrólisis de alta intensidad energética y los mecanismos de ajuste en frontera por carbono | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Barreras de EVOH y Metalizadas

Las películas de EVOH sopladas de nueve capas encargadas por Coveris en el Reino Unido proporcionan una tasa de transmisión de oxígeno inferior a 1 cm³/m²/día en condiciones secas y pueden reciclarse dentro de las corrientes de residuos de polietileno[2]Comunicaciones de Coveris, "Coveris anuncia una importante inversión en capacidad de películas técnicas," Coveris, coveris.com. La caída de los precios de la resina de EVOH y el aumento de los costos del VDC están reduciendo la histórica ventaja de costos del PVDC, particularmente en el envasado de productos secos donde la humedad absoluta es baja. Las películas de PET metalizado y recubiertas de AlOx también resultan atractivas para las marcas de aperitivos que demandan una barrera a la luz, aunque la opacidad restringe su uso para carne fresca.

Preocupaciones sobre el Reciclaje al Final de Vida Útil / Basado en Cloro

El contenido de cloro del PVDC genera preocupaciones sobre la liberación de ácido clorhídrico durante la incineración y la contaminación de las corrientes de reciclaje de poliolefinas. El Reglamento de la UE sobre Envases y Residuos de Envases exige la reciclabilidad práctica para 2030, sometiendo a escrutinio los multicapas de PVDC. El avance en el reciclaje mecánico de Syensqo en 2025 demuestra que las películas PE/PVDC pueden reprocesarse a 220 °C sin estabilizadores, aunque la aceptación municipal es inconsistente y los convertidores aún deben pagar impuestos nacionales al plástico en Alemania y Francia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sustrato de Película: Dominio del BOPP Impulsado por el Costo y la Maquinabilidad

El BOPP reclamó una cuota del 44% del mercado de películas recubiertas de PVDC en 2025, lo que refleja su bajo costo de resina y las altas velocidades de funcionamiento en recubridoras de rotograbado. Muchos convertidores procesan con destreza bases de BOPP de 20 µm a altas velocidades, logrando la resistencia a la tracción esencial para el envasado de carne con hueso. El BOPET, destinado a bandejas premium sometidas a pasteurización suave, exige una notable prima de precio. Si bien el PVC tiene solo una modesta cuota en volumen, registrará la CAGR más rápida del 3,67% debido a la demanda de blísteres. El tamaño del mercado de películas recubiertas de PVDC vinculado al cloruro de polivinilo está destinado a crecer en los próximos años. Además, los nichos especializados como las tripas de salchicha de poliamida y las bolsas de pie de PLA contribuyen a la categoría de "otros".

El liderazgo del BOPP se enfrenta a desafíos provenientes de las tapas de PP mono reciclables, que logran una baja tasa de transmisión de oxígeno sin necesidad de PVDC. Si los próximos ensayos de escalado resultan exitosos, el PP mono de menor calibre podría amenazar la cuota de mercado del BOPP en películas recubiertas de PVDC antes de que finalice la década. Sin embargo, cualquier transición depende de que los convertidores confirmen la estabilidad de la barrera a alta humedad relativa, un parámetro de referencia que actualmente favorece las estructuras de PVDC.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Volumen del Envasado Alimentario frente al Crecimiento Farmacéutico

Los alimentos representaron el 62,5% de los ingresos del segmento en 2025, con las carnes refrigeradas liderando la demanda, que requiere una tasa de transmisión de oxígeno inferior a 5 cm³/m²/día. Los minoristas aprecian la transparencia del PVDC, que permite a los compradores verificar el color de la carne, una ventaja de la que carecen las películas metalizadas y de óxido cerámico. Sin embargo, con un enfoque creciente en la certificación RecyClass, las marcas de productos secos se inclinan cada vez más hacia el EVOH.

Los envases farmacéuticos en blíster, aunque de menor tamaño, crecen a una CAGR del 4,38% hasta 2031. El mercado de películas recubiertas de PVDC en formatos de blíster está impulsado por la expansión de las exportaciones de medicamentos genéricos de India y la introducción de biológicos sensibles a la humedad en Estados Unidos y Europa. Los fabricantes de medicamentos, que buscan una vida útil de tres años, se inclinan hacia los grados de PVDC de barrera ultraalta, con precios superiores a los laminados estándar, debido a sus requisitos de tasa de transmisión de oxígeno.

Análisis Geográfico

Asia-Pacífico mantuvo el 41,38% de los ingresos del mercado de películas recubiertas de PVDC en 2025, respaldado por la capacidad integrada de películas de India y China y la fuerte modernización del comercio minorista. Jindal Poly Films y Cosmo Films cuentan con recubrimiento de PVDC propio que les permite ajustar las propiedades de barrera a las condiciones locales de humedad y distribución. El aumento de las exportaciones de blísteres desde India hacia mercados regulados respalda aún más la demanda.

América del Sur, liderada por Brasil y Argentina, registra la CAGR regional más rápida del 3,57% hasta 2031. A medida que aumenta la penetración de los supermercados, los convertidores actualizan los envueltos encerados por películas de alta barrera de PVDC que prolongan la vida útil refrigerada. Las regulaciones nacionales son menos estrictas en materia de reciclabilidad, lo que le otorga al PVDC una ventana de oportunidad incluso cuando los propietarios de marcas europeos endurecen las especificaciones.

América del Norte equilibra el fuerte crecimiento de los envases en blíster con los primeros movimientos de responsabilidad extendida del productor en California y Maine que penalizan los formatos no reciclables. El avance en el reciclaje de Syensqo podría mitigar estas tarifas si los sistemas de clasificación aceptan los multicapas PE/PVDC. Europa presenta el desafío más severo: el Reglamento sobre Envases y Residuos de Envases exige la reciclabilidad a escala para 2030 y aplica impuestos al plástico sobre los no reciclables. Algunos sistemas municipales han comenzado a ensayar el protocolo de Syensqo, pero la aceptación dista mucho de ser uniforme. Oriente Medio y África siguen siendo pequeños pero en crecimiento, con el segmento de lácteos premium de Arabia Saudita y las importaciones farmacéuticas de Sudáfrica impulsando la demanda en nichos específicos.

Panorama Competitivo

El mercado de películas recubiertas de cloruro de polivinilideno (PVDC) está moderadamente fragmentado. Los convertidores regionales compiten ofreciendo variedad de sustratos y plazos de entrega cortos. Muchos mantienen líneas paralelas de EVOH para pivotar cuando los precios del VDC se disparan. Los actores disruptivos impulsan el PET recubierto de óxido cerámico que iguala la tasa de transmisión de oxígeno del PVDC en climas secos y fluye hacia las corrientes de reciclaje del PET, atrayendo a marcas de aperitivos y café centradas en la barrera a la luz y al oxígeno. Sin embargo, el PVDC conserva un nicho defendible en mercados húmedos y en envases médicos donde los datos de barrera plurianuales superan a la reciclabilidad.

Líderes del Sector de Películas Recubiertas de Cloruro de Polivinilideno (PVDC)

CCL Industries

KUREHA CORPORATION

UNITIKA LTD

Jindal Poly Films Limited

Klöckner Pentaplast

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Syensqo anunció ensayos exitosos de reciclaje mecánico para películas alimentarias multicapa que contienen PVDC Ixan (estructura: PE/EVA/Ixan PVDC/EVA/PE), validados por CSI (grupo IMQ) bajo la norma EN 13430.

- Marzo de 2025: Pregis amplió la capacidad de película soplada de EVOH en Anderson, Carolina del Sur, ofreciendo una estructura de PE mono para reemplazar las películas metalizadas o de PVDC.

Alcance del Informe Global del Mercado de Películas Recubiertas de Cloruro de Polivinilideno (PVDC)

Las películas recubiertas de PVDC se obtienen recubriendo OPP u otros tipos de película base con una capa muy delgada de PVDC. Se utiliza ampliamente como material de envasado que proporciona propiedades de impermeabilización a la humedad y barrera contra gases, además de las propiedades de la película base. La baja dependencia de la propiedad de barrera al oxígeno respecto a la humedad, la propiedad de barrera a la humedad y las excelentes propiedades de retención de aroma aumentan aún más su concentración de mercado para la industria alimentaria. El mercado del cloruro de polivinilideno está segmentado por tipo de sustrato de película, aplicación y geografía. Por tipo de sustrato de película, el mercado está segmentado en polipropileno biorientado (BOPP), tereftalato de polietileno (PET/BOPET), cloruro de polivinilo (PVC) y otros. Por aplicación, el mercado está segmentado en envasado de alimentos y envasado farmacéutico en blíster. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 15 países de todo el mundo. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base de los ingresos (USD).

| Polipropileno Biorientado (BOPP) |

| Tereftalato de Polietileno (PET/BOPET) |

| Cloruro de Polivinilo (PVC) |

| Otros (Polietileno, poliamida, PLA, celulósicos, etc.) |

| Envasado de Alimentos |

| Envasado Farmacéutico en Blíster |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Sustrato de Película | Polipropileno Biorientado (BOPP) | |

| Tereftalato de Polietileno (PET/BOPET) | ||

| Cloruro de Polivinilo (PVC) | ||

| Otros (Polietileno, poliamida, PLA, celulósicos, etc.) | ||

| Por Aplicación | Envasado de Alimentos | |

| Envasado Farmacéutico en Blíster | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de películas recubiertas de PVDC?

Se sitúa en 1,58 mil millones de USD en 2026 y se prevé que alcance 1,84 mil millones de USD en 2031, registrando una CAGR del 3,04%.

¿Qué segmento de uso final crece más rápido para las películas basadas en PVDC?

El envasado farmacéutico en blíster avanza a una CAGR del 4,38% hasta 2031, superando a las aplicaciones alimentarias.

¿Qué región añade capacidad de forma más agresiva?

Asia-Pacífico, liderada por India y China, continúa poniendo en marcha nuevas líneas de recubrimiento de PVDC para satisfacer la demanda nacional y de exportación.

¿Qué tecnología amenaza al PVDC en los envases alimentarios?

Las películas de EVOH de nueve capas y el PET recubierto de óxido cerámico están ganando cuota donde la reciclabilidad supera a la resistencia absoluta de la barrera.

¿Qué sustrato domina actualmente?

El BOPP tiene el 44% de la cuota global debido a sus ventajas de costo y alta velocidad de recubrimiento.

Última actualización de la página el: