Tamanho e Participação do Mercado de RA e RV em Defesa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

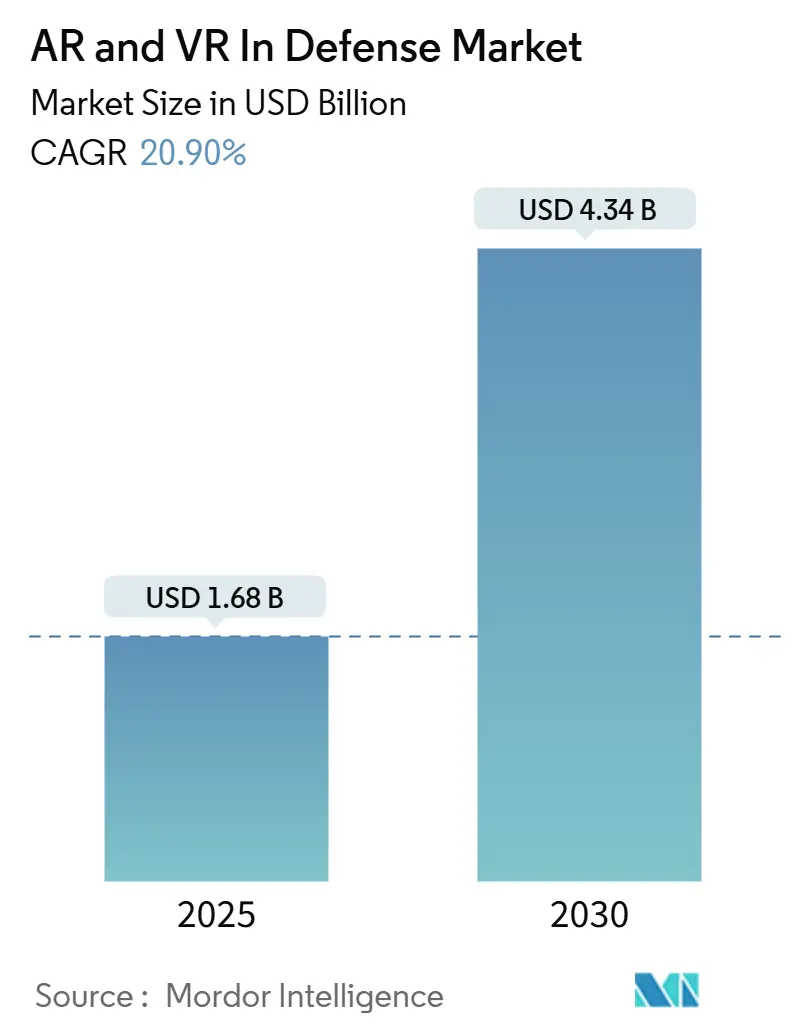

| Tamanho do Mercado (2025) | 1.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.34 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.90% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de RA e RV em Defesa por Mordor Intelligence

O tamanho do mercado de RA e RV em defesa é avaliado em USD 1,68 bilhão em 2025 e previsto para atingir USD 4,34 bilhões em 2030, avançando a um CAGR de 20,9%. O aumento das alocações militares para treinamento imersivo, a implantação contínua de programas de aquisição em larga escala e as rápidas melhorias em óptica vestível sustentam coletivamente uma curva de crescimento agressiva. Os EUA, França, Alemanha, Japão e Austrália ancoram a demanda por meio de planos de gastos plurianuais que priorizam a realidade aumentada e virtual para treinamento, manutenção e redes de campo de batalha. As metas de prontidão de plataforma impulsionam a preferência por arquiteturas centradas em software que se integram aos sistemas de comando e controle existentes, enquanto as vendas de hardware aceleram em paralelo à medida que a capacidade de fabricação doméstica se expande. A computação de borda habilitada por 5G está emergindo como um habilitador decisivo de simulação distribuída, abrindo novos pools de receita em planejamento de forças conjuntas, tele-manutenção e requisitos de fusão de dados em tempo real.

Principais Conclusões do Relatório

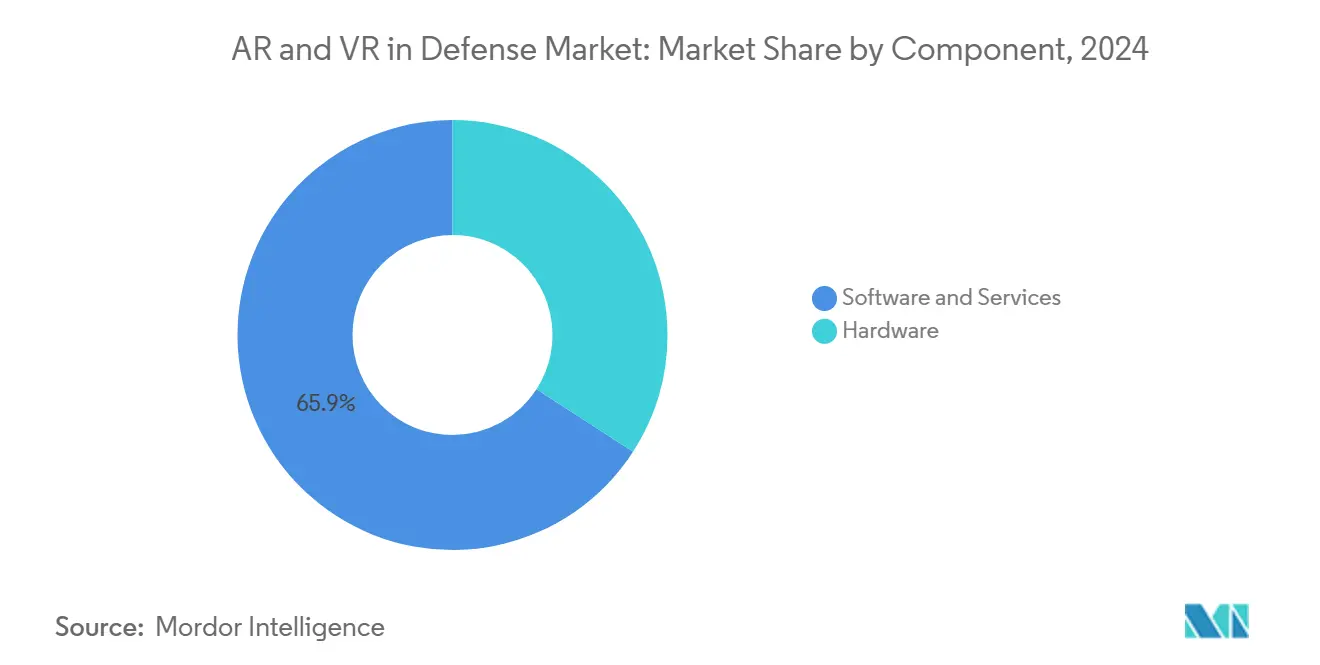

- Por componente, software e serviços permanecem a maior fatia com 65,87% da receita de 2024, enquanto o hardware registra a expansão mais rápida com um CAGR de 20,55% até 2030.

- Por tipo de dispositivo, os óculos inteligentes liderarão com uma participação de 42,45% em 2024, enquanto os simuladores e pods de RV crescerão mais rapidamente com um CAGR de 21,75%.

- Por aplicação, treinamento e simulação dominam em volume com 56,47% dos gastos de 2024, com consciência situacional e gestão de campo de batalha avançando rapidamente com um CAGR de 22,77%.

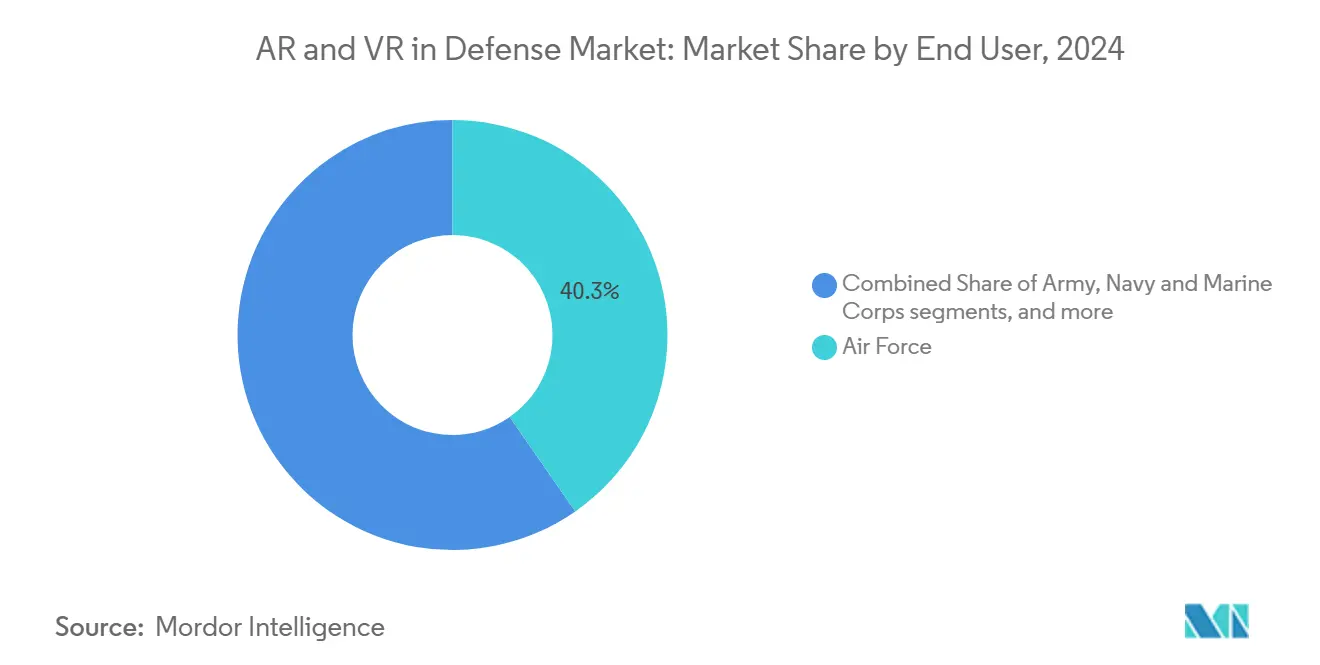

- Por usuário final, as forças aéreas respondem pelo maior desembolso, 40,32% dos totais de 2024, enquanto as formações navais e de fuzileiros navais registram o crescimento mais forte, CAGR de 22,31%.

- Por tecnologia, a realidade aumentada comanda a maior participação com 55,98% em 2024, e a Realidade Mista apresenta o momentum mais rápido com CAGR de 20,89%.

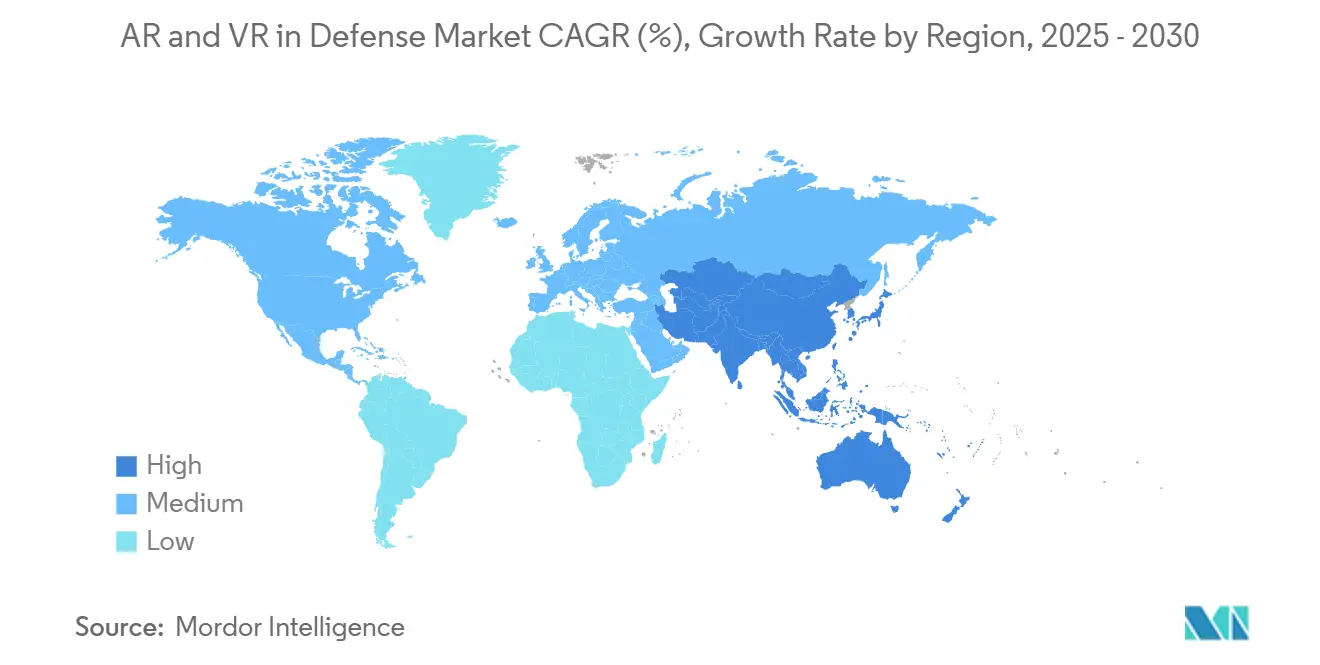

- Por geografia, a América do Norte ocupa a posição de topo com 42,74% dos gastos globais de 2024, enquanto a Ásia-Pacífico apresenta a maior taxa de crescimento com CAGR de 21,88% até 2030.

Tendências e Perspectivas do Mercado Global de RA e RV em Defesa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos gastos de defesa em treinamento imersivo | +3.20% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Programas de aquisição multibilionários (ex.: IVAS) | +4.10% | América do Norte, União Europeia | Longo prazo (≥ 4 anos) |

| Avanços em óptica vestível e headsets com campo de visão mais amplo | +2.80% | Centros tecnológicos globais | Curto prazo (≤ 2 anos) |

| 5G e computação de borda habilitando simulação em rede | +3.50% | Núcleo da Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2 a 4 anos) |

| MRO de depósito habilitado por RA reduz o tempo de inatividade da plataforma | +2.40% | Adoção inicial na América do Norte | Curto prazo (≤ 2 anos) |

| Planejamento de missão de realidade estendida (XR) distribuída para forças conjuntas | +2.90% | Países da OTAN e aliados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Gastos de Defesa em Treinamento Imersivo

Os orçamentos militares globais aumentaram acentuadamente em 2024, e somente os EUA destinaram mais de USD 26 bilhões por ano até 2028 para sistemas de simulação e treinamento.[1]Programa SBIR/STTR do Exército dos EUA, "Capacidade Aprimorada de Treinamento para Eliminação de Engenhos Explosivos," armysbir.army.mil A solicitação do Exército dos EUA para o Ano Fiscal de 2025 inclui USD 255 milhões para mais de 3.000 unidades do Sistema de Ampliação Visual Integrado (IVAS), sinalizando apoio institucional duradouro. Aumentos paralelos aparecem na Europa, onde os membros da OTAN continuam a elevar os compromissos de gastos, e na Ásia-Pacífico, onde o orçamento de defesa provisório do Japão para o Ano Fiscal de 2025 cresce 10,5% ao ano. Maiores desembolsos aceleram a substituição de exercícios de tiro real com alto consumo de insumos por cenários virtuais que comprimem os ciclos de treinamento e reduzem o desgaste de munições e plataformas.

Programas de Aquisição Multibilionários Impulsionam a Expansão do Mercado

Veículos de aquisição de longa duração fornecem receita previsível aos fornecedores. Após a reestruturação do programa, o contrato IVAS, avaliado em USD 21,90 bilhões, está agora aberto a múltiplos fornecedores, incluindo Anduril e Palantir. Na Europa, o projeto franco-alemão Sistema Principal de Combate Terrestre (MGCS) avançou para a Fase 1A em 2025, com a França alocando EUR 98 milhões (USD 115,42 milhões) para o desenvolvimento inicial. O programa FMBTech do Fundo Europeu de Defesa, coordenado pela Thales Group, direciona EUR 19 milhões (USD 22,37 milhões) para soluções de treinamento de tripulação de próxima geração, estabelecendo padrões técnicos que repercutem nas decisões de aquisição de parceiros e aliados.

Avanços em Óptica Vestível Viabilizam a Implantação em Campo

Os integradores de defesa estão superando as restrições de peso e óptica que antes limitavam os displays montados na cabeça. A Vuzix Corporation cumpriu pedidos de guias de onda de seis dígitos para displays leves montados na cabeça sob múltiplos contratos de defesa dos EUA, consolidando seu status como o único produtor doméstico de guias de onda.[2]Vuzix Corporation, "Vuzix Recebe Pedido de Produção para Guias de Onda Personalizados," vuzix.com A Thales Group introduziu um óculos de visão noturna panorâmico de quatro tubos com campo de visão superior a 120°, ampliando substancialmente a consciência situacional. A colaboração da Rheinmetall com a Lightspace Technologies em realidade aumentada multifocal demonstrou redução da fadiga ocular durante o Experimento de Guerra do Exército do Reino Unido.

5G e Computação de Borda Transformam a Simulação em Rede

A conectividade de baixa latência e alta largura de banda está redefinindo o treinamento distribuído. O testbed privado de 5G OSIRIS da Lockheed Martin Corporation, financiado em USD 19,3 milhões, conectou múltiplos sistemas aéreos não tripulados (UAS) e radares em exercícios ao vivo com o Corpo de Fuzileiros Navais dos EUA. A Booz Allen validou uma estrutura de treinamento XR sem fio em Fort Cavazos que transmitiu dados biométricos e feedback em tempo real para instrutores remotos, demonstrando a praticidade operacional de implantações sem fio. A Singtel projeta que os gastos com XR na Ásia-Pacífico atingirão USD 14,8 bilhões em 2026 à medida que as colaborações entre telecomunicações e defesa se aprofundam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais e de ciclo de vida de XR reforçado | –2.1% | Global, ministérios sensíveis a preços | Longo prazo (≥ 4 anos) |

| Ergonomia do headset: limites de peso, bateria e campo de visão | –1.8% | Mundial, afeta a implantação em campo | Médio prazo (2 a 4 anos) |

| Superfície de ataque cibernético de fluxos de dados XR em rede | –1.5% | Global, agudo em ambientes de comunicação contestados | Curto prazo (≤ 2 anos) |

| Ausência de certificação de treinamento XR em toda a OTAN | –1.2% | Países da OTAN e parceiros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais e de Ciclo de Vida Desafiam a Adoção

Os programas de desenvolvimento voltados para especificações militares robustas impõem custos substanciais de engenharia não recorrente, acreditação de software e sustentação. A reestruturação do IVAS ressalta como as deficiências de desempenho podem ampliar o custo total de propriedade, enquanto os planejadores europeus debatem a divisão de financiamento no roteiro do MGCS. As despesas do ciclo de vida agora abrangem correções de segurança cibernética, reforma de componentes ópticos e atualizações periódicas de hardware necessárias para manter a interoperabilidade com os padrões evolutivos de sensores e redes.

A Ergonomia do Headset Limita a Eficácia Operacional

As unidades frequentemente relatam fadiga induzida pelo peso, autonomia limitada de bateria e visão periférica restrita. A pesquisa de fatores humanos da OTAN cita enjoo de movimento e fadiga ocular como obstáculos persistentes ao uso prolongado de dispositivos totalmente imersivos. As respostas da indústria incluem lentes multifocais que imitam a percepção de profundidade natural e módulos de bateria que podem ser trocados a quente sem desligar o software crítico de missão. No entanto, a lacuna entre os requisitos de campo e a ergonomia disponível comercialmente permanece significativa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Software e Serviços Sustentam a Liderança de Mercado

Software e serviços capturaram 65,87% da participação do mercado de RA e RV em defesa em 2024 porque os ministérios valorizam bases de código modulares que se integram às redes legadas de comando e controle (C2).[3]ADS Advance, "BISim Fornecerá ao Comando de Futuros do Exército dos EUA o Ambiente Sintético MPT," adsadvance.co.uk O segmento também se beneficia de ciclos de atualização rápidos; os desenvolvedores podem disponibilizar novos recursos específicos de missão por meio de patches de rotina sem enviar novo hardware. Essas características reduzem os prazos de acreditação e permitem que as forças adaptem cenários a ambientes de ameaças em mudança com curto prazo de aviso.

As receitas de hardware estão crescendo mais rapidamente com um CAGR de 20,55% até 2030, à medida que a produção doméstica de óptica reduz a exposição a importações e diminui os custos unitários. Fabricantes de guias de onda como a Vuzix Corporation agora fornecem motores de display leves que atendem às regras de cadeia de suprimentos segura, ajudando os principais contratantes a substituir componentes estrangeiros enquanto melhoram a clareza óptica. À medida que as baterias reforçadas e os processadores de baixo consumo amadurecem, o lado do hardware complementa cada vez mais as plataformas de software em vez de ficar atrás delas.

Por Tipo de Dispositivo: Óculos Inteligentes Dominam as Implantações Práticas

Os óculos inteligentes detinham 42,45% das vendas de 2024 graças à operação com as mãos livres e armações mais leves que se encaixam perfeitamente nos fluxos de trabalho de manutenção de linha ou suporte em campo. Seu menor consumo de energia suporta missões de várias horas, e microfones integrados permitem entradas por comando de voz que aceleram a execução de listas de verificação mesmo em ambientes de alto ruído. Pilotos de acessibilidade, como o teste de legendagem do Ministério da Defesa (MoD) do Reino Unido, ilustram como o mesmo fator de forma pode ampliar a participação da força de trabalho.

Os simuladores de RV e pods de movimento completo registram a expansão mais rápida com CAGR de 21,75%, à medida que as forças comparam o custo por hora de treinamento com plataformas ao vivo que exigem combustível, munição e alocações de espaço aéreo. Módulos de artilharia de tripulação blindada e treinadores de ponte naval agora combinam plataformas de movimento com visuais imersivos para replicar cargas de estresse sem arriscar equipamentos. Os planejadores consideram cada vez mais os simuladores de local fixo como a camada âncora, com óculos inteligentes implantáveis fornecendo atualização complementar em locais avançados.

Por Aplicação: Treinamento e Simulação Fornecem a Base de Volume

Treinamento e simulação entregaram 56,47% do mercado de RA e RV em defesa em 2024 porque a repetição imersiva reduz drasticamente os gastos com munição e acelera a retenção de habilidades. Ecossistemas integrados como o FOMEDEC da França combinam estações de sala de aula com aeronaves ao vivo para permitir que os pilotos ensaiem sorties complexas antes da decolagem. Construções semelhantes para blindados e artilharia encurtam os ciclos de certificação e aliviam os gargalos de agendamento de alcance.

Consciência situacional e gestão de campo de batalha registram o crescimento mais acentuado com um CAGR de 22,77%, impulsionado por motores de fusão de sensores que transmitem posições de força amiga e alertas de ameaças em displays transparentes. Nós de computação de borda processam imagens em tempo real, para que os líderes de esquadrão recebam sobreposições visuais em vez de chamadas de rádio. Os comandantes valorizam a mudança de atualizações de voz reativas para prompts proativos que mantêm as unidades dentro dos ciclos de decisão dos adversários.

Por Usuário Final: Forças Aéreas São Adotantes Iniciais

As forças aéreas responderam por 40,32% dos gastos de 2024, aproveitando décadas de cultura de simulador para incorporar cockpits de realidade mista nos programas de piloto de graduação. A redução das horas de voo ao vivo se traduz em economia de combustível e extensão da vida útil da célula, enquanto análises integradas medem a carga cognitiva do treinando para personalizar o ritmo das aulas. A mesma infraestrutura agora suporta exercícios de operador de boom e chefe de tripulação, ampliando o retorno sobre o capital do simulador.

As formações navais e de fuzileiros navais ficam próximas, projetando CAGR de 22,31% à medida que os testbeds marítimos de 5G como o OSIRIS provam estabilidade em ambientes de água salgada. As unidades anfíbias combinam ensaios de RV para sequências de desembarque em praia com auxílios de manuseio de convés de RA que sobrepõem pontos de amarração de aeronaves durante operações noturnas. As unidades do Exército permanecem adotantes constantes para cenários de tiro de infantaria e médico de combate, embora os ciclos de aquisição frequentemente acompanhem orçamentos de modernização mais amplos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Realidade Aumentada Mantém a Versatilidade

A RA produziu 55,98% da receita de 2024 porque a sobreposição de indicações digitais em cenas do mundo real preserva o contexto situacional durante manutenção, navegação e pontuação de tiro ao vivo. Os usuários evitam a desorientação da oclusão total enquanto acessam chamadas interativas, o que aumenta a precisão das tarefas e a segurança. A tecnologia também funciona em ópticas mais leves, ajudando as tripulações a usar os sistemas durante um turno de serviço completo.

A RM registra a ascensão mais rápida com CAGR de 20,89%, à medida que lentes multifocais e IA de detecção de profundidade mesclam ancoragem espacial com hologramas opacos, permitindo que as tripulações de veículos "vejam através" da blindagem ao atracar ou atravessar áreas confinadas. A RV mantém um nicho forte para tarefas de alto risco — como pousos em porta-aviões em mares agitados — onde zero distração do mundo físico é essencial. Juntos, o trio de modalidades agora forma um conjunto de ferramentas em camadas que os comandantes combinam com a fase da missão e o ambiente.

Análise Geográfica

A América do Norte gerou 42,74% da receita de 2024, sustentada pelo orçamento de defesa dos EUA que supera USD 800 bilhões e financia programas XR multibilionários. As parcerias industriais do Canadá e de aliados reforçam a capacidade regional, enquanto a modernização de segurança do México convida projetos piloto em vigilância de fronteiras.

A Ásia-Pacífico é o território de crescimento mais rápido, com CAGR de 21,88% até 2030. A alocação de USD 314 bilhões da China, o salto orçamentário de 10,5% do Japão e o impulso da Austrália por capacidade soberana geram oportunidades de aquisição sustentadas. Os fornecedores locais colaboram cada vez mais com os principais contratantes dos EUA para satisfazer as regras de conteúdo doméstico, acelerando a transferência de tecnologia e a fabricação local de guias de onda.

As iniciativas coordenadas da Europa, incluindo o MGCS e o Fundo Europeu de Defesa, combinadas com o fundo fora do orçamento da Alemanha de EUR 500 bilhões (USD 588,80 bilhões), fomentam a demanda por RA/RV interoperável que suporta forças-tarefa multinacionais. Os requisitos de interoperabilidade entre os parceiros do Sistema de Combate Aéreo Futuro (FCAS) incentivam software de arquitetura aberta que atrai fornecedores de nicho menores.

Cenário Competitivo

O mercado de RA e RV em defesa apresenta concentração moderada. Os principais contratantes estabelecidos exercem vantagens de incumbência na integração em larga escala, enquanto empresas especializadas em óptica e software infundem inovação rápida. A integração 5G-XR da Lockheed Martin Corporation, os displays multifocais da Rheinmetall-Lightspace e a colaboração 3D da Hololight-Oversight apontam para um manual orientado a parcerias que favorece equipes de dupla especialização.[4]Hololight, "Parceria Estratégica para Transformar Soluções de RA para Defesa e Segurança," hololight.com

A Vuzix Corporation garante posicionamento estratégico como o único fabricante doméstico de guias de onda e se beneficia de pedidos de defesa contínuos de seis dígitos. Novos entrantes, como a Anduril, aproveitam o capital de risco para iterar rapidamente e atender às arquiteturas modulares de sistema aberto exigidas pelas diretrizes de aquisição reformuladas. A acreditação de segurança cibernética e a conformidade com o Regulamento Internacional de Tráfego de Armas (ITAR) permanecem barreiras substanciais de entrada.

Líderes do Setor de RA e RV em Defesa

Microsoft Corporation

BAE Systems plc

Lockheed Martin Corporation

CAE Inc.

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Anduril e Meta fizeram parceria para desenvolver produtos XR integrados para aplicações militares. Esses produtos visam aprimorar a percepção do campo de batalha e fornecer controle intuitivo de sistemas autônomos para o pessoal militar.

- Março de 2025: A subsidiária da Vuzix Corporation, Moviynt, obteve o compromisso da Airbus Helicopters de implantar soluções de óculos inteligentes em sites de distribuição norte-americanos.

- Maio de 2024: A Sigma Defense Systems garantiu uma ordem de tarefa de USD 4,7 milhões para desenvolver um ecossistema de treinamento de inteligência em RV para o Exército dos EUA.

Escopo do Relatório Global do Mercado de RA e RV em Defesa

| Hardware |

| Software e Serviços |

| Displays Montados na Cabeça (HMDs) |

| Displays Head-Up (HUDs) |

| Óculos Inteligentes |

| Simuladores/Pods de RV |

| Dispositivos Portáteis e Tablets |

| Treinamento e Simulação |

| Manutenção, Reparo e Revisão (MRO) |

| Consciência Situacional e Gestão de Campo de Batalha |

| Planejamento e Ensaio de Missão |

| Treinamento Médico e Reabilitação |

| Design e Prototipagem |

| Exército |

| Força Aérea |

| Marinha e Corpo de Fuzileiros Navais |

| Forças de Operações Especiais |

| Segurança Interna e Aplicação da Lei |

| Realidade Aumentada (RA) |

| Realidade Virtual (RV) |

| Realidade Mista (RM) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Hardware | ||

| Software e Serviços | |||

| Por Tipo de Dispositivo | Displays Montados na Cabeça (HMDs) | ||

| Displays Head-Up (HUDs) | |||

| Óculos Inteligentes | |||

| Simuladores/Pods de RV | |||

| Dispositivos Portáteis e Tablets | |||

| Por Aplicação | Treinamento e Simulação | ||

| Manutenção, Reparo e Revisão (MRO) | |||

| Consciência Situacional e Gestão de Campo de Batalha | |||

| Planejamento e Ensaio de Missão | |||

| Treinamento Médico e Reabilitação | |||

| Design e Prototipagem | |||

| Por Usuário Final | Exército | ||

| Força Aérea | |||

| Marinha e Corpo de Fuzileiros Navais | |||

| Forças de Operações Especiais | |||

| Segurança Interna e Aplicação da Lei | |||

| Por Tecnologia | Realidade Aumentada (RA) | ||

| Realidade Virtual (RV) | |||

| Realidade Mista (RM) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do espaço de defesa em RA e RV em 2025 e qual taxa de crescimento é esperada até 2030?

Os gastos atingem USD 1,68 bilhão em 2025 e estão projetados para crescer a um CAGR de 20,9% para USD 4,34 bilhões até 2030.

Qual aplicação responde pela maior participação dos gastos atuais em XR de defesa?

Treinamento e simulação detêm 56,47% da receita de 2024 graças às economias comprovadas em munição, combustível e desgaste de ativos.

Qual categoria de dispositivo é mais amplamente adotada pelas forças armadas hoje?

Os óculos inteligentes capturam 42,45% das vendas de 2024 porque seu peso leve e design com as mãos livres se adequam às tarefas de campo.

Qual ramo das forças armadas investe mais em tecnologias imersivas?

As forças aéreas lideram com 40,32% dos gastos de 2024, aproveitando cockpits de realidade mista e visualizadores de manutenção.

Por que a América do Norte é considerada a principal região compradora?

Um orçamento de defesa acima de USD 800 bilhões e programas como o IVAS conferem à América do Norte 42,74% dos desembolsos globais de 2024.

Como o 5G e a computação de borda estão mudando a adoção de XR no campo de batalha?

Redes privadas de baixa latência agora suportam treinamento distribuído em tempo real e planejamento de missão em unidades dispersas.

Qual continua sendo o principal obstáculo para a implantação em larga escala de headsets reforçados?

Os altos custos iniciais e de ciclo de vida — abrangendo hardware, segurança cibernética e atualização tecnológica periódica — ainda retardam a adoção, especialmente para forças menores.

Página atualizada pela última vez em: