Tamaño y Participación del Mercado de Calzado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 400.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 471.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.30% CAGR |

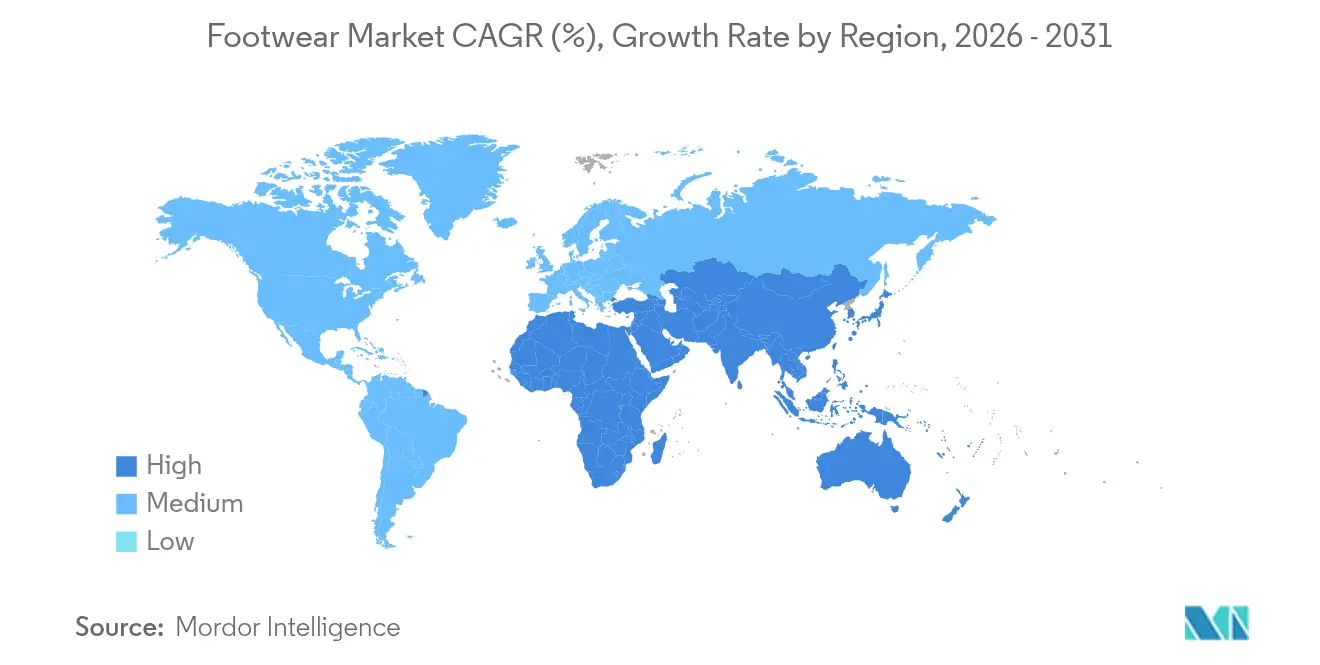

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Calzado por Mordor Intelligence

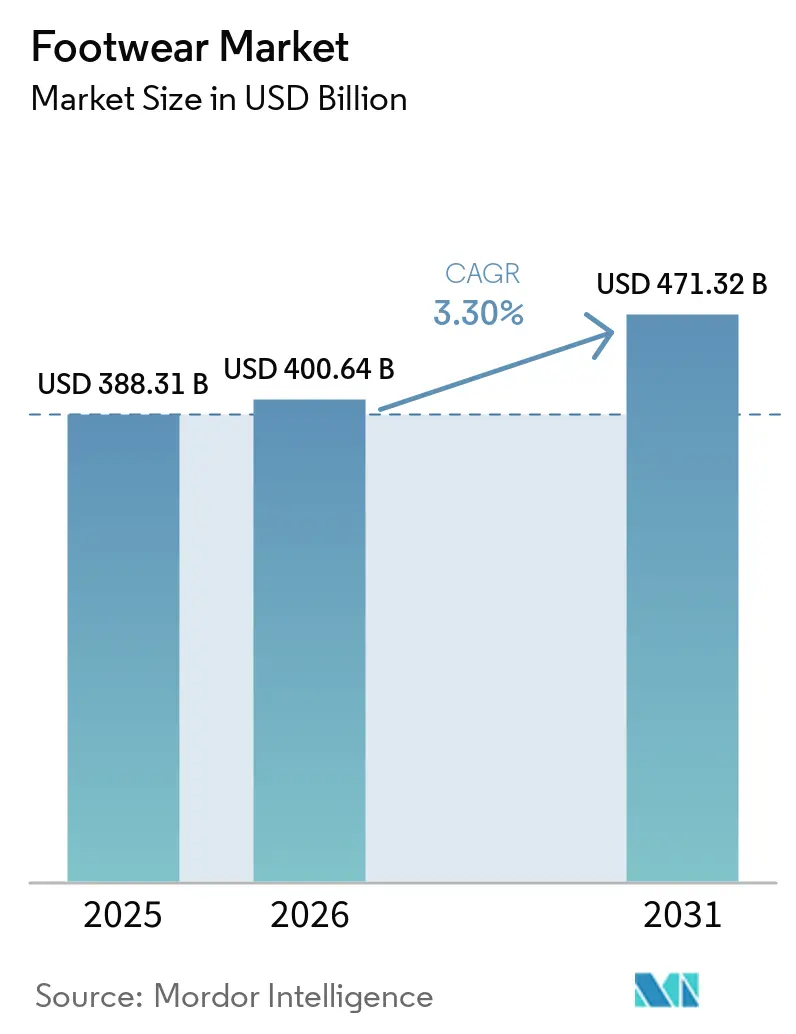

El tamaño del mercado de calzado se valoró en 388.310 millones de USD en 2025 y se estima que crecerá desde 400.640 millones de USD en 2026 hasta alcanzar los 471.320 millones de USD en 2031, a una CAGR del 3,30% durante el período de previsión (2026-2031). A medida que el sector se adapta a la creciente tendencia del athleisure, adopta mandatos de sostenibilidad y es testigo del ascenso de las marcas directas al consumidor (D2C), continúa expandiéndose de manera constante. La creciente popularidad del athleisure refleja el cambio en las preferencias de los consumidores hacia prendas versátiles y cómodas, mientras que los mandatos de sostenibilidad están impulsando la innovación en materiales y procesos de producción. El auge de las marcas D2C está reformando los modelos minoristas tradicionales al permitir que las marcas establezcan relaciones directas con los consumidores, mejorando la experiencia y la fidelidad del cliente. Si bien Asia-Pacífico se erige como un centro tanto de producción como de consumo, las estrategias globales de diseño y cadena de suministro están siendo influenciadas por cambios regulatorios, en particular el Reglamento de Diseño Ecológico para Productos Sostenibles (ESPR) de la UE, que tiene como objetivo mejorar la sostenibilidad de los productos y reducir el impacto ambiental[1]Fuente: Comisión Europea, "Nuevas normas de la UE para medir el impacto ambiental de la ropa y el calzado", environment.ec.europa.euen toda la industria del calzado. El panorama se complica aún más por los esfuerzos de consolidación de patrocinadores financieros y minoristas, ya que las empresas buscan fortalecer sus posiciones en el mercado mediante fusiones y adquisiciones. La mayor competencia debida a la fluctuación de los precios de los materiales está presionando los márgenes de beneficio, mientras que la aparición de nuevas fuentes de ingresos a través de una mayor participación digital, como el comercio electrónico y las plataformas de redes sociales, está creando oportunidades de crecimiento e innovación en el mercado de calzado.

Conclusiones Clave del Informe

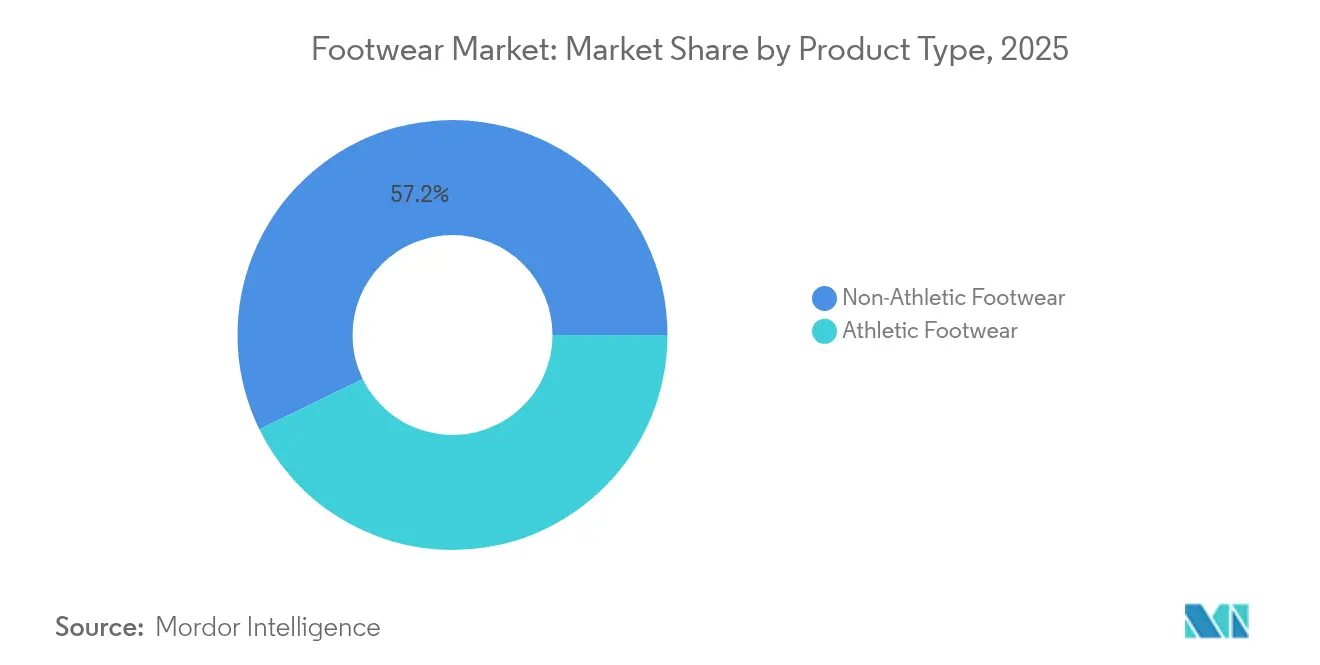

- Por tipo de producto, el calzado no deportivo representó el 57,23% de la participación del mercado de calzado en 2025, mientras que se proyecta que el calzado deportivo registre la CAGR más rápida del 4,67% durante 2026-2031.

- Por género, las mujeres representaron el 48,74% de las ventas de 2025, y se prevé que el segmento infantil se expanda a una CAGR del 4,55% hasta 2031.

- Por categoría, el segmento masivo dominó con el 87,36% de los ingresos en 2025, mientras que se espera que las ofertas premium crezcan a una CAGR del 4,49% en el mismo horizonte.

- Por canal de distribución, las tiendas especializadas representaron el 57,56% de las ventas en 2025, y se prevé que el comercio minorista en línea registre una CAGR del 5,38% hasta 2031.

- Por región, América del Norte representó el 31,26% de la demanda de 2025, mientras que la región de América del Sur está preparada para una CAGR del 4,83% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Calzado*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de calzado athleisure | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Marketing agresivo y vínculos con influenciadores | +0.8% | Centros urbanos globales | Corto plazo (≤ 2 años) |

| Auge de materiales sostenibles y de base biológica | +0.6% | Europa, América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de marcas digitales nativas D2C | +0.9% | Mercados desarrollados en todo el mundo | Mediano plazo (2-4 años) |

| Adopción masiva de calzado inteligente y conectado | +0.4% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la cultura de reventa y sneakerhead | +0.3% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de calzado athleisure

El athleisure está fusionando cada vez más los ámbitos del deporte y la ropa casual, convirtiéndose en un elemento básico del guardarropa diario e impulsando ventas sólidas, incluso en mercados consolidados. En 2024, Adidas experimentó un aumento del 17% en las ventas de calzado, impulsado principalmente por diseños orientados al rendimiento. Las marcas modernas están integrando espumas ligeras y placas de retorno de energía en sus diseños de estilo de vida, lo que permite que una sola pieza transite sin problemas del gimnasio a la oficina y a los eventos sociales. Esta fusión no solo está arrebatando cuota de mercado a las marcas de moda convencionales, sino que también está obligando a los nombres de lujo a introducir colecciones temáticas deportivas. La creciente popularidad del athleisure también ha generado cambios significativos en las preferencias de los consumidores, con una mayor demanda de productos que combinen funcionalidad, comodidad y estilo. En respuesta, los minoristas están reformando sus ofertas en toda la industria del calzado, dedicando más espacio a las zapatillas centradas en el running y a los entrenadores adaptables, al tiempo que invierten en estrategias de marketing que destacan la versatilidad y el rendimiento de estos productos en el mercado de calzado.

Marketing agresivo y colaboraciones con influenciadores

El descubrimiento de marcas en el comercio social se apoya cada vez más en asociaciones genuinas con creadores de contenido, impulsando conversiones rápidas, especialmente entre la Generación Z. Estas asociaciones permiten a las marcas conectar con su público objetivo a un nivel más personal, fomentando la confianza, la fidelidad y un compromiso más profundo. Los microinfluenciadores, que ofrecen credibilidad en nichos específicos, logran esto a una fracción del costo de los medios tradicionales, lo que permite a las marcas emergentes escalar rápidamente y competir de manera efectiva en el mercado. Su capacidad para resonar con comunidades específicas los convierte en un activo valioso para las marcas que buscan establecer una posición sólida. El éxito actual está vinculado a actualizaciones constantes de contenido y divulgaciones claras; las audiencias pierden el interés rápidamente si las colaboraciones parecen ensayadas o poco auténticas. Para hacer frente a este cambio, los actores tradicionales están reforzando sus estudios internos, invirtiendo en capacidades de creación de contenido y experimentando con pilotos de compras en transmisión en vivo para mantener su relevancia y adaptarse a la evolución del comportamiento del consumidor en la industria del calzado. Estas estrategias buscan cerrar la brecha entre los enfoques tradicionales y las demandas dinámicas del comercio social.

Auge de materiales sostenibles y de base biológica

Con el ESPR prohibiendo la destrucción de existencias no vendidas y exigiendo pasaportes digitales de producto para la trazabilidad, la sostenibilidad ha evolucionado de ser una mera táctica de posicionamiento a convertirse en un requisito de licencia crucial[2]Fuente: Derecho de la Unión Europea, "por el que se establece un marco para el establecimiento de requisitos de diseño ecológico para productos sostenibles, se modifica la Directiva (UE) 2020/1828 y el Reglamento (UE) 2023/1542 y se deroga la Directiva 2009/125/CE", eur-lex.europa.eu. Estas medidas tienen como objetivo mejorar la transparencia y la responsabilidad en toda la cadena de suministro, garantizando que los productos cumplan con estrictos estándares ambientales. En 2025, proveedores como Dow lanzaron carteras de resinas biocirculares, ofreciendo a las marcas una alternativa a escala comercial a los insumos tradicionales de base petroquímica. Estas resinas biocirculares se derivan de fuentes renovables, reduciendo la dependencia de los combustibles fósiles y disminuyendo la huella de carbono general de los procesos de producción. Las marcas que adoptan rápidamente estos cambios no solo pueden fijar precios premium, sino que también refuerzan su valor de marca al alinearse con la demanda de los consumidores de prácticas sostenibles. Por el contrario, las que se quedan atrás se enfrentan a costos de cumplimiento, posibles multas y daños reputacionales que podrían erosionar la confianza del cliente. Los principios del diseño circular, como las entresuela totalmente reciclables y las plantillas recargables, están pasando de proyectos piloto a lanzamientos convencionales, primero en Europa y pronto en todo el mundo. Estas innovaciones no solo reducen los residuos, sino que también promueven un sistema de circuito cerrado, donde los materiales se reutilizan y reciclan, contribuyendo a un futuro más sostenible dentro de la industria del calzado.

Crecimiento de marcas de calzado digitales nativas D2C

Los nuevos participantes D2C de canal único aprovechan los datos en tiempo real para ajustar productos y precios, recuperando márgenes que antes cedían a los mayoristas. Sin embargo, el aumento de los costos de adquisición de clientes y un mercado en línea saturado han impulsado un cambio hacia un enfoque omnicanal. Las marcas de próxima generación que prosperan hoy logran un equilibrio entre sus propias tiendas y las asociaciones minoristas. Al integrar canales físicos y digitales, estas marcas mejoran las experiencias del cliente, ofreciendo recorridos de compra fluidos que atienden a diversas preferencias del consumidor. Esta estrategia no solo reduce los costos de cumplimiento, sino que también amplía su alcance, todo mientras mantiene una voz de marca coherente. Además, las asociaciones minoristas permiten a las marcas aprovechar las bases de clientes establecidas y beneficiarse de la experiencia operativa de sus socios. Como resultado, este enfoque híbrido está elevando las expectativas de servicio en todo el mercado de calzado, obligando a los competidores a innovar y adaptarse en toda la industria del calzado al panorama en evolución. El cambio también pone de relieve la creciente importancia de la agilidad y la adaptabilidad para satisfacer las demandas de los consumidores en múltiples puntos de contacto en el mercado de calzado.

Análisis del Impacto de las Restricciones del Mercado de Calzado*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Amplia disponibilidad de productos falsificados | -0.7% | Asia-Pacífico, Oriente Medio y África, canales en línea globales | Mediano plazo (2-4 años) |

| Precios volátiles de materias primas y disrupciones | -0.9% | Centros de fabricación en todo el mundo | Corto plazo (≤ 2 años) |

| Escrutinio ESG sobre prácticas laborales | -0.4% | Naciones manufactureras asiáticas | Largo plazo (≥ 4 años) |

| Legislación antiplásticos sobre sintéticos | -0.3% | Europa, América del Norte, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Amplia disponibilidad de productos falsificados

El calzado ilícito, valorado en la asombrosa cifra de 467.000 millones de USD, inunda el panorama global del comercio electrónico, socavando la confianza y desviando ventas de fuentes legítimas. La intrincada red de cadenas de suministro hace que rastrear el origen de estos productos sea un desafío, ya que los falsificadores explotan las brechas en la transparencia y la supervisión para distribuir mercancía falsa. Estas operaciones de falsificación a menudo involucran a múltiples intermediarios, lo que dificulta aún más la identificación de su origen. Los algoritmos de los mercados en línea, a pesar de los avances, tienen dificultades para distinguir entre artículos genuinos y falsificaciones de alta calidad, lo que permite que estos productos proliferen sin control. Las recientes inspecciones de fábricas en India ordenadas judicialmente a Birkenstock subrayan los costosos desafíos de aplicación que enfrentan los titulares legítimos de derechos, quienes se ven obligados a invertir fuertemente en acciones legales, auditorías de fábricas y medidas de monitoreo para proteger su propiedad intelectual. Estos esfuerzos de aplicación a menudo requieren colaboración con las autoridades locales y los sistemas legales, lo que aumenta aún más la complejidad y el costo. A medida que las marcas aumentan su gasto en medidas de protección, esto no solo drena recursos de la investigación y el desarrollo, sino que también eleva los costos operativos en toda la industria del calzado, impactando en última instancia la rentabilidad, la innovación y la capacidad de competir en un mercado cada vez más saturado.

Precios volátiles de materias primas y disrupciones en la cadena de suministro

Las tensiones geopolíticas y las fluctuaciones climáticas extremas están causando oscilaciones de precios en el caucho, el acetato de vinilo y etileno, y el algodón, comprimiendo así los márgenes brutos. Estas fluctuaciones de precios están impulsadas por disrupciones en la cadena de suministro, restricciones comerciales y condiciones climáticas impredecibles, que impactan directamente en la disponibilidad y los costos de las materias primas. Con más del 50% de su calzado procedente de Vietnam, Nike se encuentra vulnerable a posibles aumentos arancelarios y ralentizaciones portuarias, que podrían retrasar los envíos y aumentar los costos operativos. El proceso de producción multietapa de la empresa —aprovisionamiento de partes superiores de Indonesia, entresuela de China y ensamblaje en Vietnam— aumenta el riesgo de disrupciones, ya que cualquier cuello de botella en una etapa puede propagarse por toda la cadena de suministro. Si bien las marcas están acelerando la relocalización cercana de ciertos SKU y diversificando sus bases de proveedores para mitigar estos riesgos, el largo proceso de construcción de capacidad, que implica una inversión y un tiempo significativos, las deja expuestas a vulnerabilidades a corto plazo dentro de la industria del calzado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Calzado

Por Tipo de Producto:

El Impulso del Calzado Deportivo se AceleraEn 2025, el calzado no deportivo dominó el mercado, capturando el 57,23% de los ingresos totales por ventas. Las zapatillas, que fusionan diseños de moda con tecnología orientada a la comodidad, se han convertido en un elemento básico para muchos consumidores. Las botas, favoritas de temporada, se benefician de los cambios climáticos y las tendencias culturales. Mientras tanto, las chanclas encuentran su nicho entre los veraneantes con conciencia del presupuesto. Las innovaciones como la amortiguación avanzada y las partes superiores de punto, antes exclusivas del calzado de rendimiento, han difuminado las líneas entre el calzado casual y el deportivo. Las marcas líderes, reconociendo este cambio, están fusionando las líneas casual y deportiva, asegurando que sus ofertas resuenen con los consumidores durante toda la semana. Esta fusión de estilos y tecnologías consolida la posición del calzado no deportivo como líder del mercado, celebrado por su adaptabilidad y amplio atractivo en la industria del calzado.

El calzado deportivo es ahora el segmento de más rápido crecimiento de la industria, proyectado para lograr una CAGR del 4,67% hasta 2031, superando a sus homólogos no deportivos. Las innovaciones continuas, como las entresuela inteligentes y las espumas de base biológica, están redefiniendo la comodidad y el rendimiento, lo que permite a las marcas fijar precios premium. Las zapatillas de running, aprovechando la ola de la tendencia del bienestar y el aumento de la participación en maratones, están conectando con los consumidores conscientes de la salud. Al mismo tiempo, el calzado para senderismo al aire libre está experimentando un aumento de la demanda, impulsado por un auge en el turismo de aventura, particularmente en América del Norte y Asia-Pacífico. Por ejemplo, la Asociación de la Industria del Deporte y el Fitness informó que aproximadamente 247,1 millones de estadounidenses participaron en actividades deportivas y de fitness en 2024. La distinción entre calzado deportivo y de estilo de vida se difumina cada vez más, con características deportivas de élite que se integran sin problemas en los diseños convencionales, ampliando el atractivo del mercado. Sin embargo, este rápido ritmo de innovación está acortando los ciclos de vida de los productos, lo que obliga a las marcas a adoptar estrategias de inventario ágiles en el mercado de calzado para mantenerse al día con las tendencias de los consumidores. Este dinámico panorama no solo impulsa el crecimiento del sector, sino que también presenta oportunidades lucrativas para las marcas que enfatizan la agilidad y la innovación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Las Mujeres Lideran, los Niños Crecen con FuerzaEn 2025, el calzado femenino domina el mercado, generando 180.510 millones de USD y representando el 48,74% de las ventas totales. Esta dominancia está impulsada por una amplia variedad de estilos, desde los clásicos zapatos de tacón hasta el athleisure de moda, que atienden a diversas ocasiones y gustos. Una selección tan amplia no solo atrae compras frecuentes, sino que también lleva a los consumidores a actualizar regularmente sus elecciones para alinearse con las tendencias de moda y los cambios estacionales. Las características innovadoras, como las telas transpirables y los tratamientos antimicrobianos, mantienen frescas las líneas de calzado femenino, respondiendo a la creciente demanda de comodidad, funcionalidad y materiales conscientes de la salud. La creciente tendencia de estilos y tallas unisex en las colecciones femeninas señala un cambio significativo en la industria hacia la inclusividad, priorizando el estilo sobre las normas de género tradicionales. Las principales marcas están aprovechando estas tendencias, creando colecciones para diversos arquetipos de estilo de vida, ampliando su alcance de mercado y refinando sus líneas de productos. Este enfoque integral consolida el calzado femenino como el segmento más grande y dinámico de la industria.

Por otro lado, el calzado infantil es el segmento a seguir, con proyecciones que apuntan a una sólida CAGR del 4,55% en los próximos años. Este auge está impulsado por una mayor conciencia de los padres sobre el desarrollo adecuado del pie y una mayor participación en actividades escolares y deportivas, lo que lleva a reemplazos más frecuentes. Las marcas líderes están aprovechando esta oportunidad, introduciendo innovaciones de nivel adulto, como materiales de punto transpirables y forros antimicrobianos, en sus líneas juveniles e infantiles. Esta estrategia no solo eleva los precios de venta promedio de los zapatos de talla pequeña, sino que también satisface las demandas de los padres de funcionalidad y beneficios para la salud. En consecuencia, el calzado infantil ha evolucionado más allá de los estilos básicos y los zapatos escolares tradicionales, adoptando ahora diseños de moda y deportivos que resuenan con las tendencias de adultos y adolescentes. El cambio de la industria hacia diseños inclusivos y de género neutro y cuadrículas de tallas compartidas entre niños y adultos subraya aún más esta convergencia. Con mensajes cada vez más centrados en estilos de vida saludables y juego activo, el segmento de calzado infantil está preparado para continuar su trayectoria ascendente en la industria global del calzado.

Por Categoría:

El Auge del Premium Pone a Prueba la Escala MasivaEn 2025, el segmento masivo domina el mercado global de calzado, representando el 87,36% de los ingresos totales. Esto subraya el atractivo perdurable de la asequibilidad para la mayoría de los consumidores. Los principales fabricantes aprovechan las economías de escala, lo que les permite integrar tecnologías que mejoran la comodidad sin presionar los precios. Esta estrategia plantea desafíos para los competidores más pequeños que buscan márgenes rentables. Al adoptar características como espumas ecológicas e hilos reciclados, las marcas masivas están reduciendo la brecha de innovación con las categorías premium, asegurando que sus productos estén a la altura en calidad y sostenibilidad. Estos avances refuerzan su posición en el mercado, asegurando a los consumidores conscientes del presupuesto que las características modernas no tienen que venir con un precio elevado. Además, los descuentos agresivos y las promociones amplifican su atractivo para los compradores sensibles al precio, que buscan activamente ahorros. La evolución del segmento masivo subraya la importancia primordial de ofrecer un valor mejorado, incluso a precios accesibles, garantizando tanto el volumen de ventas como la fidelidad inquebrantable del consumidor en el mercado de calzado.

Por el contrario, el segmento de calzado premium está preparado para expandirse a una sólida CAGR del 4,49%, superando al mercado en general. Este crecimiento está impulsado por el creciente deseo de los consumidores adinerados de exclusividad, herencia de marca y materiales sostenibles. Los compradores de este segmento son cada vez más exigentes, valorando la procedencia y los lanzamientos de edición limitada. A menudo se les ve haciendo cola para colecciones cápsula exclusivas que desaparecen momentos después de su debut. Las marcas de alta gama, en particular las que colaboran con iconos del deporte, están combinando hábilmente la artesanía tradicional con tecnología de rendimiento de vanguardia. Esta fusión da como resultado productos que sobresalen tanto en estilo como en funcionalidad. Este atractivo aspiracional ha polarizado el mercado: mientras los compradores centrados en el valor buscan gangas, los compradores aspiracionales pagan de buen grado un precio premium por piezas destacadas y credenciales ecológicas. Las marcas de gama media, atrapadas en este fuego cruzado, enfrentan una presión creciente de ambos lados y deben refinar sus narrativas de marca para mantener la relevancia. A medida que las marcas de lujo y premium intensifican su enfoque en la innovación, la narrativa y la sostenibilidad, no solo están estableciendo nuevos referentes de deseabilidad, sino que también están trazando una trayectoria ascendente consistente para el segmento en la industria del calzado. El vigoroso crecimiento del segmento premium subraya la valoración del mercado de calzado no solo de la función y la asequibilidad, sino también de la resonancia emocional y el prestigio percibido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución:

El Omnicanal GanaEn 2025, las tiendas especializadas dominaron el panorama minorista del calzado, acaparando el 57,56% de las ventas totales. Su atractivo duradero proviene de los ajustes expertos, el servicio atento y una selección curada que resuena con los compradores exigentes. Para elevar la experiencia en tienda, los minoristas están integrando servicios avanzados como el análisis de la marcha y las ortesis personalizadas impresas en 3D. Estas innovaciones no solo ayudan a los clientes a lograr el ajuste ideal, sino que también atienden a necesidades específicas de comodidad y rendimiento. Tales experiencias personalizadas cultivan la confianza y fomentan la fidelidad a largo plazo, diferenciando los canales especializados del comercio minorista masivo genérico. Estos servicios únicos no solo impulsan las visitas repetidas, sino que también aumentan el gasto, ya que los consumidores buscan asesoramiento personalizado y personalización que las plataformas en línea no pueden ofrecer. En consecuencia, las tiendas especializadas no solo defienden su posición en el mercado, sino que también amplían su ventaja, fusionando hábilmente personal experto con tecnología de vanguardia. Su enfoque en la experiencia, la personalización y el compromiso consolida el papel fundamental del canal físico en las ventas de calzado premium y técnico.

Por otro lado, dentro de la industria del calzado, el comercio minorista en línea está surgiendo rápidamente como el canal líder para las ventas de calzado, proyectado para crecer a una impresionante CAGR del 5,38% en los próximos años. El meteórico ascenso del comercio electrónico se ancla en su incomparable conveniencia, con características como la entrega en el mismo día y herramientas de talla basadas en realidad aumentada que mitigan las incertidumbres de ajuste y reducen las tasas de devolución. Los avances digitales también brillan en el proceso de pago, con integraciones de redes sociales que facilitan las compras impulsivas directamente desde transmisiones en vivo, acelerando significativamente el recorrido desde el descubrimiento hasta la compra. Las marcas están respondiendo a la demanda de una experiencia de compra fluida adoptando modelos híbridos como el click-and-collect, que permite a los clientes pedir en línea y probar o recoger sus artículos en la tienda. Esta fusión de interacciones digitales y físicas no solo agiliza el proceso de compra, sino que también mejora el compromiso con la marca y proporciona valiosos datos en el mercado de calzado. Para las familias, las cajas de suscripción ofrecen un enfoque novedoso, entregando soluciones de calzado personalizadas para las necesidades cambiantes de los niños. El auge de las tácticas en línea y omnicanal subraya la importancia de la agilidad y la personalización para fomentar la fidelidad del cliente y adaptarse al dinámico panorama de la industria del calzado.

Análisis Geográfico

Mercado de Calzado en América del Norte

América del Norte, que representa el 31,26% de la demanda mundial, se posiciona como el mayor mercado de calzado. Los consumidores de la región impulsan la demanda de productos sostenibles e integrados con tecnología, desde botas de snowboard con huella de carbono neutra hasta zapatillas para correr con Bluetooth, lo que subraya la disposición a pagar precios superiores por la innovación. Al mismo tiempo, las presiones arancelarias en Vietnam y el aumento de los costos laborales están reduciendo los márgenes, lo que lleva a las empresas a diversificar sus cadenas de suministro hacia México y América Central. La consolidación del mercado también está transformando la dinámica minorista, ejemplificada por la adquisición de Foot Locker por parte de Dick's por 2.400 millones de USD en 2025, lo que fortalece el poder de negociación con los proveedores y redefine el apalancamiento de los canales en la industria del calzado.

Mercado de Calzado en América del Sur

América del Sur es el mercado de más rápido crecimiento, con una proyección de CAGR del 4,83%. El aumento de los ingresos, la rápida urbanización y la expansión de la penetración minorista están acelerando la demanda, particularmente en los segmentos asequibles y de nivel medio. Las marcas están aprovechando las ventajas de costos y las políticas comerciales favorables para ampliar su presencia en toda la región, aunque la inestabilidad macroeconómica y las fluctuaciones cambiarias siguen siendo obstáculos para las importaciones de lujo, lo que limita la expansión de las categorías de alta gama dentro de la industria del calzado.

Mercado de Calzado en Asia-Pacífico y Europa

Asia-Pacífico continúa funcionando como el centro de fabricación mundial, con cadenas de suministro concentradas en China, Vietnam e India que garantizan la eficiencia mediante ciclos de producción más cortos y tiempos de entrega reducidos. Tamil Nadu, en particular, aseguró 17.550 millones de INR (2.100 millones de USD) en inversiones no relacionadas con el cuero de Nike, Puma, Crocs y Adidas en 2024, con la expectativa de generar 230.000 empleos y reforzar la importancia estratégica de la región. Europa, por su parte, está estableciendo el referente mundial en sostenibilidad a través de medidas regulatorias como el ESPR, con empresas en Alemania y Escandinavia liderando la adopción de alternativas de cuero de base biológica para satisfacer la demanda de los consumidores de productos ecológicos en toda la industria del calzado. Destacado por la adquisición estratégica de Foot Locker por parte de Dick's por 2.400 millones de USD en 2025. Esta consolidación está transformando el apalancamiento de los canales, permitiendo a los minoristas fortalecer su posición en el mercado y negociar mejores condiciones con los proveedores.

Panorama Competitivo

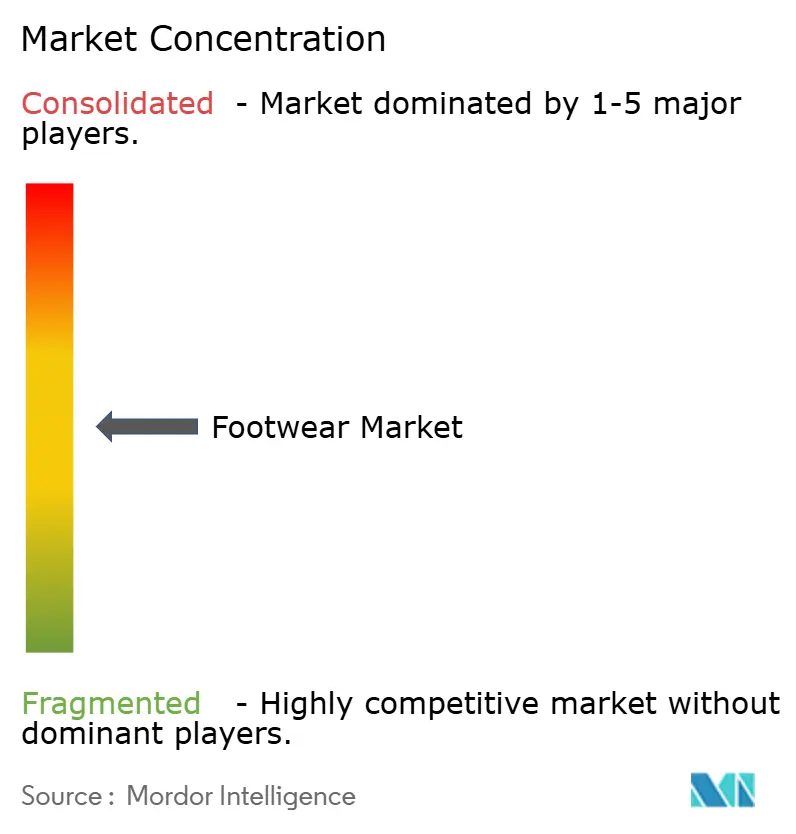

El mercado de calzado muestra una concentración moderada. Si bien gigantes como Nike, Adidas, Skechers, Puma y New Balance lideran el grupo, su dominio colectivo aún allana el camino para los recién llegados especializados. Un signo notable de este panorama en evolución es la oferta de 3G Capital de 9.400 millones de USD por Skechers en 2025, que pone de relieve el vivo interés del capital privado en aprovechar las eficiencias operativas. Mientras tanto, actores de tamaño mediano como On, Hoka y Veja están labrándose sus nichos, atrayendo a clientes fieles con su enfoque en el rendimiento y la sostenibilidad, y adentrándose gradualmente en el territorio de las marcas establecidas.

En este competitivo escenario, las inversiones en tecnología son fundamentales. Las emblemáticas tiendas "House of Innovation" de Nike en Europa cuentan con seguimiento de inventario habilitado por RFID, lo que subraya su enfoque orientado a la tecnología. Adidas, sin quedarse atrás, ha experimentado con entresuela impresas en 3D para amortiguación personalizada. La sostenibilidad es otro diferenciador clave: la cartera de resinas de bajo carbono de Dow para 2025 los posiciona como pioneros, otorgándoles acceso exclusivo a materiales. Mientras tanto, las marcas más pequeñas, que enfrentan desafíos con los materiales premium, están pivotando hacia estilos únicos o cadenas de suministro localizadas.

La dinámica del poder de los canales está cambiando. Las marcas están estableciendo rápidamente tiendas directas al consumidor (D2C), con el objetivo de aprovechar datos valiosos y aumentar los márgenes de beneficio. Sin embargo, los canales mayoristas tradicionales siguen siendo vitales para ampliar el alcance geográfico. En respuesta, los minoristas están introduciendo sus propias marcas de zapatillas y colaboraciones exclusivas, esforzándose por mantener el tráfico de clientes. Además, las plataformas de reventa, antes en los márgenes, ahora están desempeñando un papel significativo en la configuración de las percepciones de precios y las estrategias de lanzamiento de productos en la industria del calzado, marcando una nueva dimensión competitiva en el panorama del calzado.

Líderes de la Industria del Calzado

Nike Inc.

Adidas AG

Puma SE

Skechers USA, Inc.

VF Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Calzado Incluidas en este Informe

- Nike, Inc.

- Adidas AG

- Puma SE

- VF Corporation

- Skechers USA, Inc.

- ASICS Corporation

- Under Armour, Inc.

- New Balance Athletics, Inc.

- Deckers Outdoor Corp.

- Anta Sports Products Ltd.

- Li-Ning Company Ltd.

- ABC Mart

- Kering SA (Gucci)

- Wolverine World Wide, Inc.

- Fila Holdings Corp.

- LVMH Moet Hennessy Louis Vuitton SE (Louis Vuitton)

- Brooks Sports, Inc.

- Bata India

- Columbia Sportswear Company

- Crocs Inc

Desarrollos Recientes de la Industria en el Mercado de Calzado

- Junio de 2025: Reebok ha presentado su última incorporación, la zapatilla de running Reebok FloatZig 2. Este nuevo modelo cuenta con espuma SuperFloat+ inyectada con nitrógeno y una entresuela Zig Tech renovada, prometiendo una experiencia más elástica y estable. La marca afirma que estas mejoras aumentan el retorno de energía y la estabilidad, lo que la hace ideal para el entrenamiento diario.

- Junio de 2025: Pair-ie-tales ha debutado con su marca de calzado femenino en India. Los zapatos, diseñados para la comodidad, cuentan con el sistema de suela Cloud Comfort™, una innovación de triple capa diseñada para el uso diario. Este sistema está diseñado para proporcionar una amortiguación, soporte y durabilidad mejorados, garantizando una experiencia cómoda para los usuarios durante todo el día.

- Junio de 2025: Nike, en colaboración con NorBlack NorWhite, presentó una nueva línea de calzado femenino. La nueva colección cuenta con cuatro siluetas de zapatillas distintas: el Nike Air Max Craze, Motiva, Pegasus 41 y el slide Calm. Esta asociación destaca el compromiso de Nike de combinar el diseño innovador con influencias culturales, ofreciendo una gama única y elegante diseñada para mujeres.

- Mayo de 2025: Skechers USA Inc ha presentado el Skechers Aero Tempo, un calzado orientado al rendimiento que enfatiza el diseño ligero y la amortiguación receptiva. Esta nueva incorporación a su cartera de productos está específicamente diseñada para corredores que priorizan la velocidad y la agilidad, ofreciendo mayor comodidad y soporte para optimizar su rendimiento. El Aero Tempo refleja el compromiso de Skechers con la innovación en el calzado deportivo, combinando materiales avanzados y diseño de vanguardia para satisfacer las demandas de corredores competitivos y recreativos por igual.

Alcance del Informe del Mercado Global de Calzado

El calzado es una cubierta protectora para los pies, como zapatos, sandalias y otros tipos. Estos productos protegen los pies de lesiones y ayudan a facilitar las actividades físicas cotidianas.

El alcance del mercado global de calzado incluye tipo, usuario final, canal de distribución y geografía. Según el tipo, el mercado se segmenta en calzado deportivo y calzado no deportivo. El segmento de calzado deportivo incluye zapatillas de running, calzado deportivo, calzado de senderismo/montañismo y otros tipos de calzado deportivo. El segmento de calzado no deportivo incluye botas, chanclas/zapatillas, zapatillas de deporte y otro calzado no deportivo. La segmentación adicional se realiza en función de los usuarios finales, que incluye hombres, mujeres y niños. La segmentación basada en el canal de distribución incluye tiendas minoristas físicas y tiendas minoristas en línea. El informe describe los conocimientos de todas las regiones globales, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

Resumen de la Segmentación

| Calzado Deportivo | Zapatillas de Running |

| Calzado Deportivo | |

| Calzado de Senderismo/Montañismo | |

| Otro Calzado Deportivo | |

| Calzado No Deportivo | Botas |

| Chanclas/Zapatillas | |

| Zapatillas de Deporte | |

| Otro Calzado No Deportivo |

| Hombres |

| Mujeres |

| Niños |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Calzado Deportivo | Zapatillas de Running |

| Calzado Deportivo | ||

| Calzado de Senderismo/Montañismo | ||

| Otro Calzado Deportivo | ||

| Calzado No Deportivo | Botas | |

| Chanclas/Zapatillas | ||

| Zapatillas de Deporte | ||

| Otro Calzado No Deportivo | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Niños | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de calzado?

El tamaño del mercado de calzado alcanzó los 400.640 millones de USD en 2026 y se proyecta que llegue a los 471.320 millones de USD en 2031.

¿Qué región lidera la demanda global de calzado?

América del Norte lidera la demanda global de calzado con una participación del 31,26%, impulsada por el fuerte apetito de los consumidores por productos sostenibles, premium e integrados con tecnología.

¿Qué categoría de producto crece más rápido?

Se prevé que el calzado deportivo registre la CAGR más rápida del 4,67% hasta 2031 debido a la continua adopción del athleisure.

¿Qué impulsa el crecimiento del calzado premium?

Los consumidores pagan por ediciones limitadas, materiales ecológicos y amortiguación avanzada, lo que respalda una CAGR del 4,49% en el segmento premium.

Última actualización de la página el: