Tamaño y Participación del Mercado de Fintech de MENA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

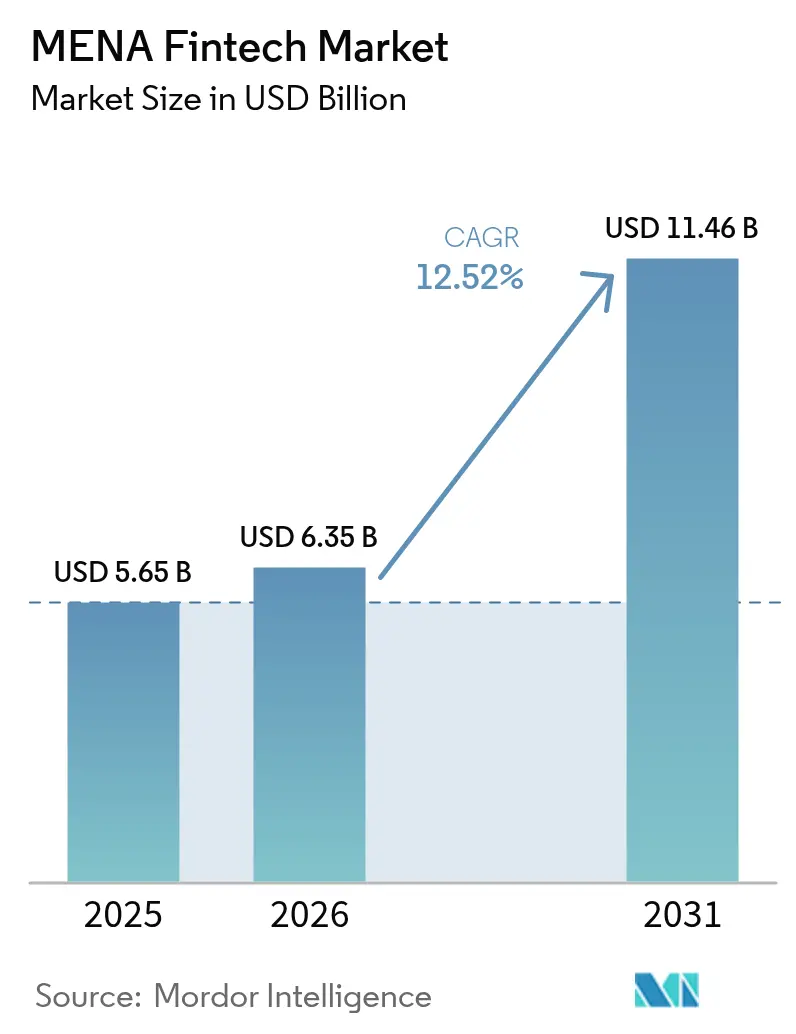

| Tamaño del mercado en el año base (2025) | 5.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.52% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fintech de MENA por Mordor Intelligence

El tamaño del mercado de fintech de MENA en 2026 se estima en USD 6,35 mil millones, creciendo desde el valor de 2025 de USD 5,65 mil millones con proyecciones para 2031 que muestran USD 11,46 mil millones, creciendo a una CAGR del 12,52% durante 2026-2031. Un aumento en los mandatos de políticas de reducción del efectivo, la amplia disponibilidad de teléfonos inteligentes y el creciente flujo de capital de riesgo están ampliando la base de mercado potencial para los servicios financieros digitales. Los proyectos piloto de moneda digital de banco central (CBDC) en el CCG y Egipto están modernizando las infraestructuras de pago, mientras que los entornos regulatorios experimentales (sandbox) en Arabia Saudita, los Emiratos Árabes Unidos y Jordania acortan los ciclos de lanzamiento de productos. Al mismo tiempo, los corredores de comercio electrónico, economía gig y remesas están impulsando casos de uso de finanzas embebidas. Los participantes de la industria responden mediante la diversificación de plataformas y asociaciones transfronterizas que crean nuevas fuentes de ingresos y consolidan posiciones fragmentadas.

Conclusiones Clave del Informe

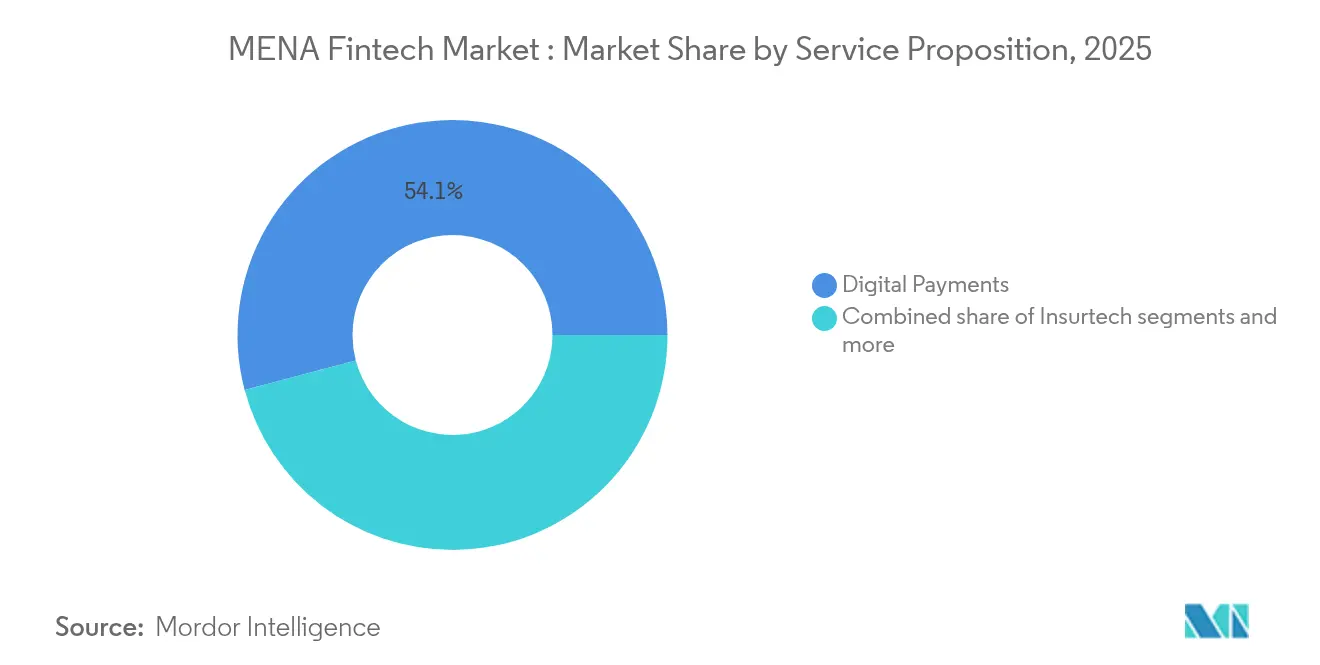

- Por propuesta de servicio, los pagos digitales captaron el 54,12% de la participación del mercado de fintech de MENA en 2025, mientras que se espera que el tamaño del mercado de fintech de MENA para préstamos y financiamiento digitales crezca más rápido con una CAGR del 17,74% durante 2026–2031.

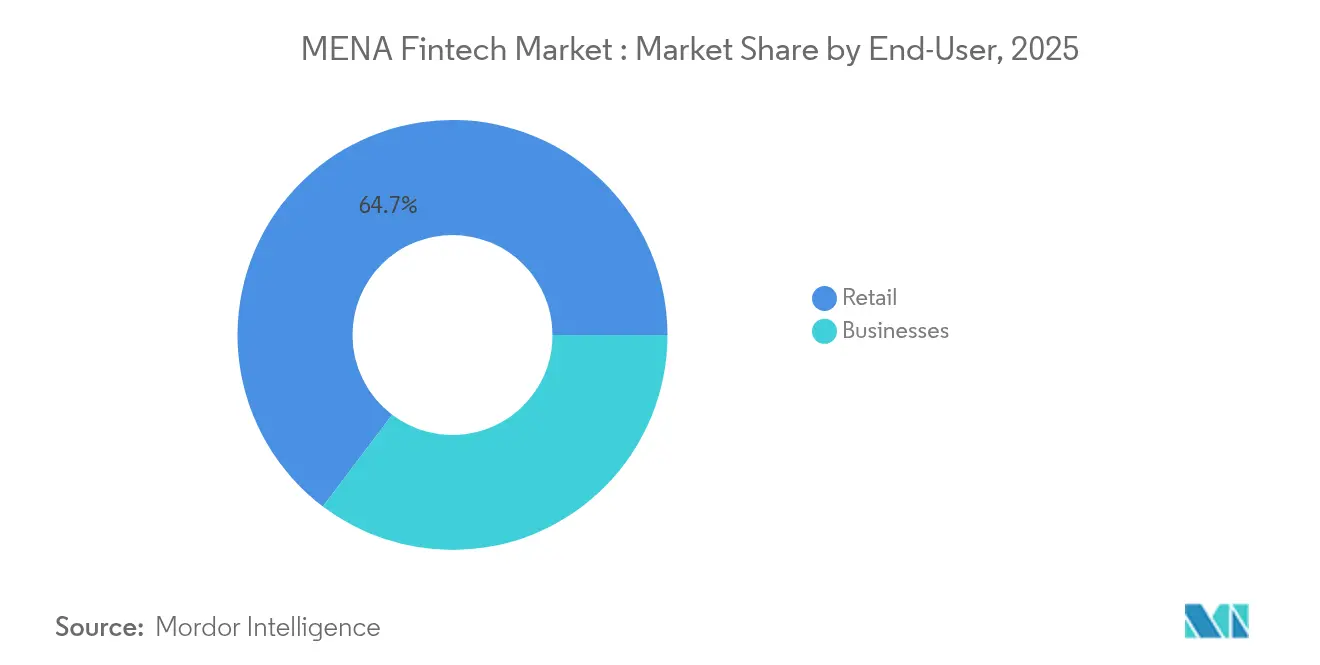

- Por usuario final, el segmento minorista representó el 64,70% de la participación del mercado de fintech de MENA en 2025, con el tamaño del mercado de fintech de MENA para empresas proyectado a crecer a la mayor CAGR del 14,18% hasta 2031.

- Por interfaz de usuario, las aplicaciones móviles representaron el 79,62% de la participación del mercado de fintech de MENA en 2025, mientras que se prevé que el tamaño del mercado de fintech de MENA para dispositivos POS/IoT se expanda a una CAGR del 16,60% entre 2026 y 2031.

- Por geografía, los países del CCG mantuvieron el 62,75% de la participación del mercado de fintech de MENA en 2025, mientras que se anticipa que el tamaño del mercado de fintech de MENA en Norte de África crezca a la tasa más rápida del 17,29% CAGR hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fintech de MENA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos de reducción del efectivo e inclusión financiera | +2.1% | Núcleo en CCG y Norte de África, Levante secundario | Mediano plazo (2-4 años) |

| Aumento en la penetración de móviles e internet | +1.8% | Todo el MENA, más fuerte en el CCG | Corto plazo (≤ 2 años) |

| Impulso del financiamiento de capital riesgo y los entornos experimentales | +1.5% | CCG primario, Norte de África emergente | Mediano plazo (2-4 años) |

| Proyectos piloto de CBDC habilitando infraestructuras transfronterizas | +1.2% | CCG y Egipto primarios, expansión regional | Largo plazo (≥ 4 años) |

| Demanda de finanzas embebidas de plataformas de comercio electrónico y economía gig | +0.9% | Centros urbanos en todo el MENA, CCG a la vanguardia | Corto plazo (≤ 2 años) |

| Infraestructuras de pago instantáneo desbloqueando datos alternativos de préstamos | +0.8% | CCG y Egipto avanzados, Norte de África siguiendo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos Gubernamentales de Reducción del Efectivo e Inclusión Financiera Aceleran la Demanda de Fintech

Arabia Saudita tiene como objetivo el 70% de transacciones sin efectivo para 2030, Egipto aspira a bancarizar al 50% de los adultos para 2025, y los Emiratos Árabes Unidos agilizaron las licencias en 2024. Estos objetivos proporcionan métricas claras para la adopción y reducen la fricción de entrada al mercado para los actores privados[1]AlHuda CIBE, "Las Perspectivas de las Finanzas Islámicas en 2025 se Ven Prometedoras," alhudacibe.com. . Los entornos regulatorios experimentales en Jordania reducen aún más el riesgo regulatorio, ayudando a las startups a escalar sin gastos de cumplimiento prohibitivos. A medida que los gobiernos digitalizan las transferencias de nómina y asistencia social, la familiaridad del consumidor con las billeteras electrónicas aumenta, reduciendo los costos de adquisición. El impulso de las políticas también incentiva a los minoristas a implementar aceptación sin contacto, ampliando las redes de aceptación. En conjunto, los mandatos crean un círculo virtuoso que amplía el mercado de fintech de MENA.

El Aumento en la Penetración de Móviles e Internet Habilita el Acceso Financiero Mobile-First

La penetración de teléfonos inteligentes supera el 80% en los estados del CCG, convirtiendo a los móviles en el canal bancario predeterminado[2]MeaWallet, "El Estado de la Tokenización en MENA," meawallet.com. . Los Emiratos Árabes Unidos ya registran billeteras digitales que cubren el 18% del gasto en puntos de venta (POS), en camino al 33% para 2027. Egipto y Marruecos amplían el alcance a través de modelos de agentes basados en operadoras de telecomunicaciones, evitando la infraestructura de sucursales y reduciendo los costos operativos. Los usuarios de la Generación Z representan el 23% del gasto regional en comercio electrónico mediante billeteras digitales, estableciendo hábitos de pago duraderos. La creciente cobertura 4G/5G en el Norte de África rural permite la incorporación remota de clientes mediante KYC, desbloqueando nuevos segmentos de clientes. El modelo mobile-first impulsa así ganancias rápidas de participación en todos los segmentos de consumidores.

El Impulso del Capital Riesgo y los Entornos Experimentales Fomentan la Creación de Startups

El financiamiento de capital riesgo alcanzó su punto máximo en USD 4,2 mil millones en 2023 en el sector fintech de Oriente Medio, creando disponibilidad de capital que permite la formación y el escalado de startups en toda la región. Los entornos regulatorios experimentales en Arabia Saudita, los Emiratos Árabes Unidos y Jordania ofrecen entornos controlados para la innovación fintech, con la Autoridad Monetaria de Arabia Saudita (SAMA) aprobando múltiples licencias de neobanca en 2024. El surgimiento de 4 unicornios regionales de fintech —Tabby, Tamara, MNT-Halan y Papara— demuestra la confianza de los inversores en el potencial del mercado de MENA y crea precedentes para futuras rondas de financiamiento. La inversión de Y Combinator en más de 30 fintechs de MENA señala el interés de inversores internacionales y proporciona a las startups experiencia y acceso a la red de Silicon Valley, lo que acelera los ciclos de desarrollo de productos.

Los Proyectos Piloto de CBDC que Habilitan Infraestructuras Transfronterizas Crean una Infraestructura Común de API

Las iniciativas de moneda digital de banco central en los Emiratos Árabes Unidos, Arabia Saudita, Qatar y Egipto establecen una infraestructura de pago interoperable que reduce los costos de transacción transfronteriza y los tiempos de liquidación. Arabia Saudita se unió al proyecto mBridge en 2024, que establece una plataforma multi-CBDC para liquidaciones internacionales que evita las redes bancarias corresponsales tradicionales y reduce los costos de transacción hasta en un 80%. La exitosa conclusión de los primeros pagos con CBDC de los Emiratos Árabes Unidos en 2024 demuestra la viabilidad técnica y la preparación regulatoria para una implementación más amplia, creando precedentes para la adopción regional. Estas infraestructuras de CBDC permiten a los proveedores de fintech ofrecer remesas transfronterizas instantáneas y soluciones de financiamiento del comercio sin necesidad de mantener relaciones bancarias corresponsales, reduciendo la complejidad operativa y los requisitos de capital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Fragmentación regulatoria entre jurisdicciones | -1.9% | Todo el MENA, mayor impacto en actores transfronterizos | Mediano plazo (2-4 años) |

| Hábitos centrados en el efectivo que inflan el CAC en Norte de África | -1.4% | Norte de África primario, CCG rural secundario | Largo plazo (≥ 4 años) |

| Escasez de conjuntos de datos de puntuación de riesgo de IA/ML en árabe | -1.1% | Mercados de habla árabe, Norte de África como núcleo | Mediano plazo (2-4 años) |

| Cuellos de botella de TI en la banca central heredada | -0.7% | Mercados bancarios establecidos, CCG y Egipto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Fragmentación Regulatoria Entre Jurisdicciones Aumenta la Carga de Cumplimiento

Diecinueve regímenes de licencias diferentes requieren que las fintechs constituyan entidades específicas para cada mercado, añadiendo entre un 15 y un 25% a los gastos generales en comparación con los marcos unificados. Las normas dispares sobre capital y localización de datos dificultan el pasaporte regulatorio y retrasan el escalado regional. Los actores establecidos de mayor tamaño absorben el costo, pero las startups enfrentan una presión sobre los recursos que limita la diversidad de la innovación. La falta de reconocimiento mutuo también obstaculiza la vinculación transfronteriza de API abiertas, creando zonas muertas de integración. Los inversores incorporan el riesgo en las valoraciones, impulsando la consolidación como solución para el alcance en múltiples países.

Los Hábitos Centrados en el Efectivo Inflan los Costos de Adquisición de Clientes en Norte de África

El efectivo sigue dominando más del 80% del gasto minorista en Egipto, lo que obliga a los actores digitales a financiar campañas de educación y redes de agentes de depósito y retiro en efectivo[3]Arabian Business, "Remesas Transfronterizas – Últimas Noticias," arabianbusiness.com. . Los gastos de marketing inflan el CAC hasta en un 60% en comparación con los referentes del CCG. Los modelos híbridos que aceptan efectivo erosionan los márgenes brutos, extendiendo los plazos de equilibrio. En el Marruecos rural, la baja alfabetización digital ralentiza la activación de billeteras a pesar de la creciente cobertura 4G. Las fintechs también deben invertir en garantías antifraude para compensar los déficits de confianza, lo que comprime aún más la economía unitaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propuesta de Servicio: Los Pagos Digitales Dominan Mientras los Préstamos Escalan Rápidamente

Los pagos digitales controlaron el 54,12% de la participación del mercado de fintech de MENA en 2025, respaldados por billeteras para teléfonos inteligentes casi universales e incentivos agresivos de adquisición de comerciantes. El subsegmento incorporó nuevas infraestructuras como el pago por código QR y la caja registradora con billetera tokenizada, consolidando aún más la fidelización. Los préstamos digitales, aunque de menor tamaño, crecen a una CAGR del 17,74% gracias a la puntuación en tiempo real con datos alternativos. El aumento de desembolsos de Fawry de EGP 1 mil millones en 2025 ilustra la adyacencia entre pagos y crédito.

Los servicios de asesoría automatizada (robo-advisory) y el insurtech se expanden a través de la distribución con enfoque API-first, mientras que neobancos como STC Bank convierten las bases de usuarios de billeteras en cuentas de servicio completo. Los entornos regulatorios experimentales permiten pólizas paramétricas y basadas en el uso, fomentando la experimentación. Las sinergias de venta cruzada surgen cuando las marcas de pagos añaden pestañas de crédito, inversión y seguros dentro de la misma aplicación, extendiendo el valor de vida del usuario. El impulso de diversificación apunta a una creciente convergencia de plataformas en el mercado de fintech de MENA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Minorista Sigue Siendo el Núcleo pero la Adopción Empresarial se Acelera

Los usuarios minoristas mantuvieron el 64,70% del gasto del segmento en 2025, anclados por billeteras de mercado masivo y la adopción de compra ahora, paga después (BNPL) en el comercio electrónico. Sin embargo, la demanda empresarial está creciendo a una CAGR del 14,18% a medida que las pymes adoptan módulos de finanzas embebidas para facturación, nómina y financiamiento de la cadena de suministro. Las plataformas de economía gig integran pago instantáneo y microcréditos, suavizando los ciclos de ingresos irregulares. Los paneles de control para comerciantes importan datos de POS en tiempo real en motores de puntuación crediticia, reduciendo la aprobación de préstamos a minutos. Las empresas prefieren las infraestructuras fintech para pagos transfronterizos a proveedores, aprovechando los corredores de CBDC en el CCG. Como resultado, el mercado de fintech de MENA experimenta un reequilibrio constante hacia la monetización B2B.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Interfaz de Usuario: El Móvil Lidera, los POS e IoT Ascienden

Las aplicaciones móviles captaron el 79,62% del tráfico de interfaces en 2025, reflejando la preferencia de los usuarios por microtransacciones bajo demanda. Las actualizaciones de tokenización reducen las tasas de fraude y elevan la participación del pago con billetera a un proyectado 34% del gasto en comercio electrónico para 2027. Mientras tanto, los terminales POS inteligentes e IoT crecen a una CAGR del 16,60% a medida que los comerciantes despliegan soluciones de pago sin contacto mediante tap-to-phone y POS por software. La acreditación dual CPoC/MPoC de Fawry en 2024 la posiciona para escalar la aceptación basada únicamente en software. Los pagos de peaje y estacionamiento basados en vehículos ilustran la expansión del IoT, anticipando experiencias de comercio ambiental.

Los portales web mantienen una relevancia de nicho para los paneles de gestión patrimonial donde las pantallas de mayor tamaño facilitan el análisis. Las interfaces de voz y biométricas siguen siendo experimentales, pero se benefician de las mejoras en los modelos de lenguaje regionales. La combinación de interfaces amplía así el alcance al tiempo que profundiza la captura de datos dentro del mercado de fintech de MENA.

Análisis Geográfico

El CCG representó el 62,75% del valor transaccional en 2025 gracias al elevado PIB per cápita y al respaldo regulatorio cohesivo. Arabia Saudita autorizó múltiples neobancos en 2024, impulsando la competencia y estimulando una mayor adopción digital. El Centro Financiero Internacional de Dubái (DIFC) apoya proyectos piloto de bonos tokenizados, atrayendo a innovadores globales en busca de un campo de pruebas. Bahréin y Qatar amplían los entornos regulatorios experimentales complementarios, promoviendo la portabilidad entre países del CCG. Las pruebas de concepto de CBDC en estos estados alinean los estándares de liquidación, simplificando el escalado regional para los emisores de fintech.

Norte de África, con una CAGR del 17,29% hasta 2031, se beneficia de la población de 104 millones de Egipto y su amplia base de población no bancarizada. Trece fintechs egipcias figuraron en el listado Fintech 50 de Forbes ME, señalando la madurez del ecosistema. La Ciudad Financiera de Casablanca de Marruecos ancló nuevas regulaciones que agilizan las licencias de dinero electrónico, mientras que Túnez aprovecha los agentes de telecomunicaciones para llegar a los usuarios rurales. La asociación de Network International con Money Fellows muestra la sinergia de infraestructura entre el CCG y Norte de África.

El segmento del Levante es más pequeño pero está estratégicamente posicionado. El entorno regulatorio experimental de Jordania presenta una trayectoria regulatoria clara, mientras que las remesas de la diáspora libanesa sostienen flujos significativos de divisas a pesar de la turbulencia interna. Las fintechs vinculan los corredores salariales del CCG con las billeteras del Levante, reduciendo comisiones frente a las opciones de transferencia tradicionales. Las plataformas interregionales tratan así al Levante como un centro para conectar los corredores de remesas y comercio norte-sur dentro del amplio mercado de fintech de MENA.

Panorama Competitivo

El mercado de fintech de MENA se caracteriza por una competencia fragmentada, con los cinco principales actores manteniendo una participación significativa en 2024. Esta fragmentación indica un fuerte potencial de consolidación, como se observa en actividades recientes de fusiones y adquisiciones (M&A) como la adquisición de la entidad crediticia turca Tam Finans por parte de MNT-Halan y la compra de la participación de CIB en Khazna por Disruptak. A diferencia de los mercados de fintech maduros, la concentración del mercado en MENA sigue siendo baja debido a los diversos marcos regulatorios y al surgimiento de líderes específicos por país. Estos actores locales aprovechan el conocimiento profundo del mercado y los sólidos vínculos regulatorios para hacer frente a la competencia internacional. Empresas regionales exitosas como Fawry ejemplifican un giro estratégico hacia la expansión de plataformas y el escalado transfronterizo, diversificándose desde los pagos hacia el BNPL, las microfinanzas y los servicios B2B para diversificar los ingresos y aumentar el valor de vida del cliente.

Están surgiendo oportunidades de mercado no explotadas en áreas como el fintech islámico, en particular productos alineados con los mandatos ESG que están ganando tracción en la región. También existe potencial sin aprovechar en la optimización de los corredores de remesas transfronterizas entre el CCG y Norte de África, junto con soluciones de finanzas embebidas adaptadas a las pymes desatendidas. Estas pymes a menudo carecen de acceso a la banca tradicional, lo que hace que la innovación fintech sea crucial para la inclusión financiera. Las tendencias de adopción tecnológica incluyen la puntuación crediticia impulsada por IA, los pagos transfronterizos habilitados por blockchain y las API de banca abierta que soportan integraciones de terceros y fomentan el crecimiento del ecosistema. La asociación entre TAMAM, ZainTECH, FICO y Lean Technologies ejemplifica cómo las colaboraciones estratégicas pueden fusionar telecomunicaciones, análisis de datos y banca abierta para construir plataformas fintech de servicio completo y competitivas.

Los nuevos disruptores del fintech utilizan plataformas mobile-first y fuentes de datos alternativas para llegar a las poblaciones no bancarizadas e infrabancarizadas. Estos nuevos entrantes están redefiniendo el acceso a los servicios financieros, especialmente en mercados desatendidos con alta penetración móvil pero baja infraestructura bancaria tradicional. En respuesta, los actores establecidos están siguiendo estrategias de adquisición y asociación para acelerar su transformación digital y mantener la relevancia en el mercado. El énfasis recae cada vez más en la construcción de ecosistemas a través de alianzas estratégicas y diversificación de productos, en lugar de ofertas de servicios aislados.

Líderes de la Industria de Fintech de MENA

Fawry

PayTabs

Checkout.com

Tabby

STC Pay

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Fawry completó tres adquisiciones estratégicas (Virtual CFO, CodeZone y Dirac Systems) por montos no revelados para expandir su ecosistema de servicios empresariales y fortalecer las capacidades de transformación digital para las pymes egipcias en apoyo de la estrategia de diversificación de Fawry.

- Febrero de 2025: Fawry completó tres adquisiciones estratégicas (Virtual CFO, CodeZone y Dirac Systems) por montos no revelados para expandir su ecosistema de servicios empresariales y fortalecer las capacidades de transformación digital para las pymes egipcias en apoyo de la estrategia de diversificación de Fawry.

- Enero de 2025: Network International se asoció con Money Fellows para proporcionar una plataforma de Pagos Digitales como Servicio para la nueva oferta de Money Fellows en Egipto, aprovechando la prevención avanzada del fraude y la funcionalidad de pago seguro para apoyar la expansión regional en Oriente Medio y África.

- Enero de 2025: AlHuda Centre proyectó que los activos de las finanzas islámicas superarían los USD 5 billones en 2025, con la previsión de que el mercado de fintech islámico crezca de USD 138 mil millones a USD 306 mil millones para 2027 a una CAGR del 17,3%. El surgimiento del "fintech islámico ambiental", que combina innovación digital, sostenibilidad y cumplimiento de la sharía, representa un importante impulsor de crecimiento para 2025 según AlHuda CIBE.

Alcance del Informe del Mercado de Fintech de MENA

El fintech es uno de los campos de los servicios financieros más ampliamente anticipado y adoptado rápidamente a medida que la población adopta la urbanización y la conectividad inteligente. El mercado de fintech de MENA está segmentado por propuesta de servicio y por país. Por propuesta de servicio, el mercado se divide en transferencia de dinero y pagos, ahorro e inversiones, préstamos digitales y mercados de préstamos, seguros en línea y mercados de seguros, y otras propuestas de servicio. Por país, el mercado se segmenta en Emiratos Árabes Unidos, Arabia Saudita, Bahréin, Qatar, Irán, Egipto, Israel, y el resto de Oriente Medio y Norte de África. El informe ofrece tamaños de mercado y previsiones para el mercado de fintech de MENA en términos de valor en USD para todos los segmentos anteriores.

| Pagos Digitales |

| Préstamos y Financiamiento Digitales |

| Inversiones Digitales |

| Insurtech |

| Neobanca |

| Minorista |

| Empresas |

| Aplicaciones Móviles |

| Web / Navegador |

| Dispositivos POS / IoT |

| CCG | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Bahréin | |

| Kuwait | |

| Omán | |

| Norte de África | Egipto |

| Marruecos | |

| Argelia | |

| Túnez | |

| Levante | Jordania |

| Líbano |

| Por Propuesta de Servicio | Pagos Digitales | |

| Préstamos y Financiamiento Digitales | ||

| Inversiones Digitales | ||

| Insurtech | ||

| Neobanca | ||

| Por Usuario Final | Minorista | |

| Empresas | ||

| Por Interfaz de Usuario | Aplicaciones Móviles | |

| Web / Navegador | ||

| Dispositivos POS / IoT | ||

| Por Geografía | CCG | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Bahréin | ||

| Kuwait | ||

| Omán | ||

| Norte de África | Egipto | |

| Marruecos | ||

| Argelia | ||

| Túnez | ||

| Levante | Jordania | |

| Líbano | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fintech de MENA?

El mercado se sitúa en USD 6,35 mil millones en 2026 y se proyecta que alcanzará USD 11,46 mil millones para 2031.

¿Qué segmento de servicio lidera el gasto?

Los pagos digitales contribuyen el 54,12% de los ingresos de 2025, reflejando la amplia aceptación de billeteras y comerciantes.

¿Dónde es más rápido el crecimiento geográficamente?

Norte de África registra la CAGR proyectada más alta del 17,29% hasta 2031 debido a las grandes poblaciones no bancarizadas.

¿Qué factores aceleran la adopción?

Los mandatos gubernamentales de reducción del efectivo, el aumento en la penetración de teléfonos inteligentes y las rondas de financiamiento de capital riesgo récord son los impulsores principales.

¿Qué restricción tiene el mayor impacto negativo en el crecimiento?

La fragmentación regulatoria en 19 jurisdicciones eleva los costos de cumplimiento y ralentiza el escalado transfronterizo.

Última actualización de la página el: