Tamaño y Participación de la Industria del Plástico en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

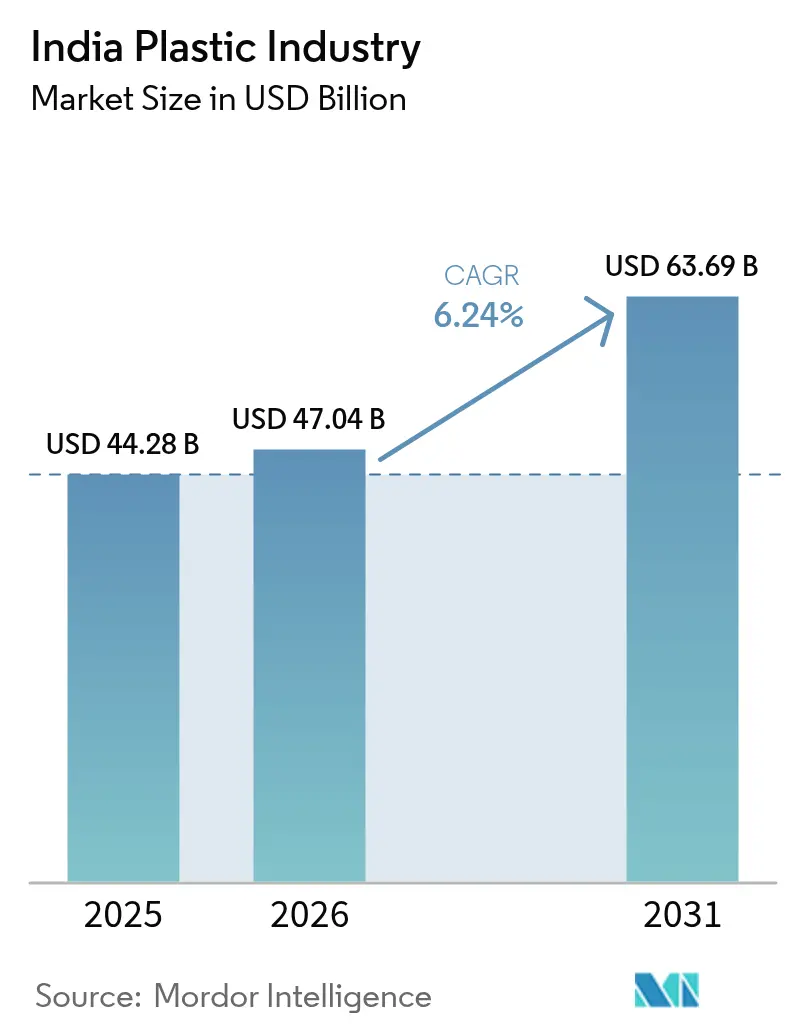

| Tamaño del mercado en el año base (2025) | 44.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 47.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis de la Industria del Plástico en India por Mordor Intelligence

Se proyecta que el tamaño de la Industria del Plástico en India sea de USD 44,28 mil millones en 2025, USD 47,04 mil millones en 2026, y alcance USD 63,69 mil millones en 2031, creciendo a una CAGR del 6,24% de 2026 a 2031. Los sólidos incentivos del sector público, como el esquema de Incentivos Vinculados a la Producción, los programas de infraestructura a gran escala y la aceleración de la demanda de los consumidores en envases, construcción y movilidad están sosteniendo esta trayectoria de dos dígitos. El oeste de India sigue siendo el epicentro del consumo, impulsado por los densos clústeres petroquímicos de Gujarat y Maharashtra, mientras que los grados de especialidad ganan participación a medida que las marcas buscan reducción de peso y reciclabilidad. Las adiciones en la oferta de poliolefinas y PVC, amplificadas por recientes inversiones en proyectos de expansión y nuevas instalaciones, están aliviando la dependencia histórica del país en las importaciones. Mientras tanto, el aumento de las regulaciones de gestión de residuos, los costos volátiles de las materias primas y la rápida adopción de controles de producción digitales están configurando un enfoque más agudo en la eficiencia operativa y la circularidad.

Conclusiones Clave del Informe

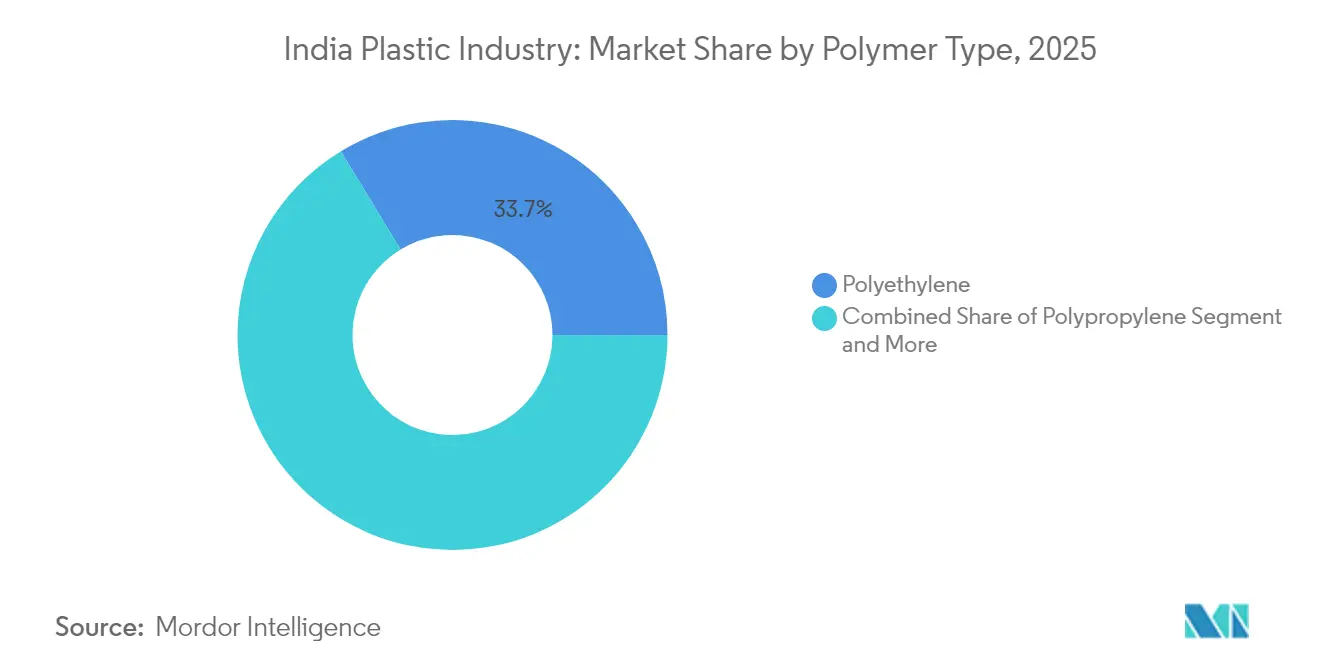

- Por tipo de polímero, el polietileno lideró con el 33,68% de la participación de mercado de la industria del plástico en India en 2025; se proyecta que los bioplásticos/plásticos biodegradables avancen a una CAGR del 6,82% hasta 2031.

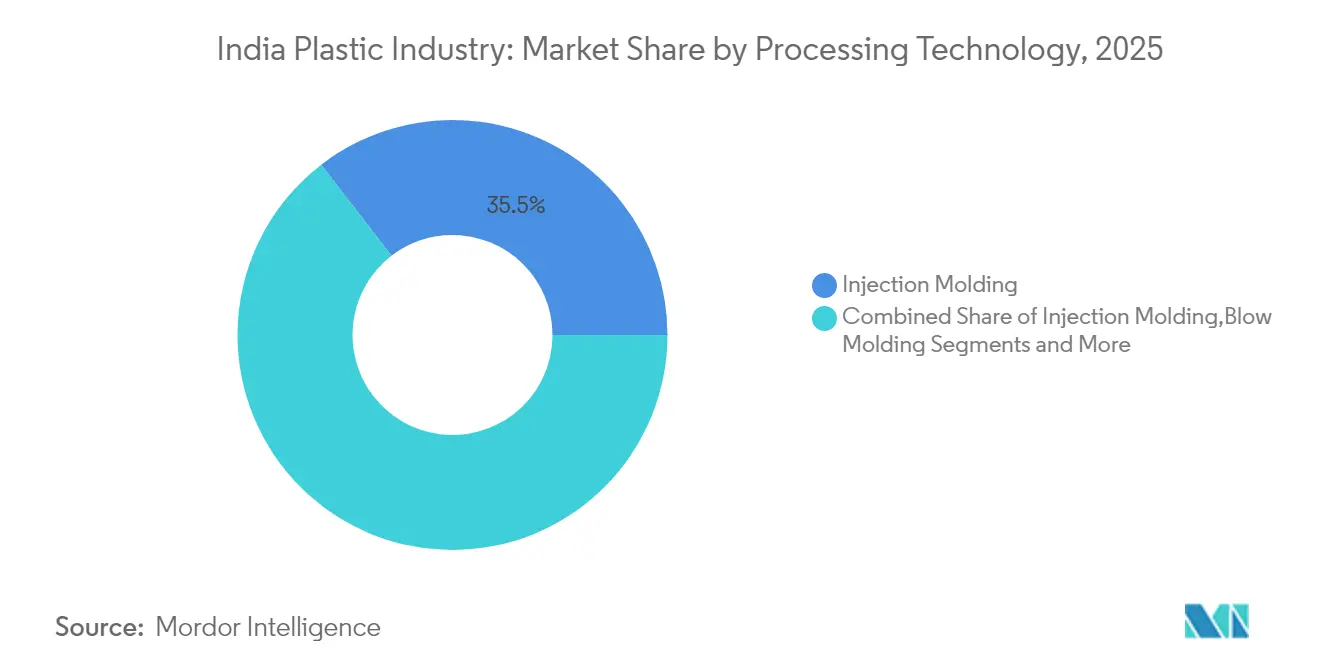

- Por tecnología de procesamiento, el moldeo por inyección representó el 35,45% del tamaño del mercado de la industria del plástico en India en 2025, mientras que el moldeo por soplado está preparado para una CAGR del 6,65% hasta 2031.

- Por tipo de especialidad y bioplásticos, el segmento representó aproximadamente USD 2,6–2,9 mil millones del tamaño del mercado de plásticos en India en 2025, con una demanda proyectada para crecer a una CAGR del 9,5–11,0% durante 2025–2031.

- Por aplicación, los envases representaron el 41,62% del tamaño del mercado de la industria del plástico en India en 2025 y se expanden a una CAGR del 6,44% hasta 2031; salud y productos farmacéuticos registran la CAGR de segmento más rápida con un 6,56%.

- Por región, el oeste de India capturó el 46,55% de la participación en ingresos en 2025; se prevé que el sur de India crezca a una CAGR del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información de la Industria del Plástico en India

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Esquema PLI gubernamental que cataliza la capacidad de polímeros en Gujarat | +2.1% | Oeste de India con efectos secundarios a nivel nacional | Mediano plazo (2–4 años) |

| Demanda del comercio rápido de contenedores de alimentos de alta rigidez | +1.7% | Centros urbanos de nivel I | Corto plazo (≤ 2 años) |

| Fase II de Swachh Bharat que impulsa la modernización de tuberías de HDPE | +1.4% | Clústeres urbanos con estrés hídrico | Mediano plazo (2–4 años) |

| Reducción de peso en vehículos eléctricos que impulsa los plásticos de ingeniería en motocicletas | +1.2% | Centros del oeste y sur | Mediano plazo (2–4 años) |

| Aumento de exportaciones farmacéuticas que eleva la demanda de resinas de grado médico | +0.9% | Gujarat y Maharashtra | Corto plazo (≤ 2 años) |

| Construcción de centros comerciales en ciudades de nivel II que aumenta la demanda de perfiles de PVC | +0.8% | Ciudades de nivel II a nivel nacional | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Esquema PLI Gubernamental que Acelera las Expansiones de Capacidad de Polímeros en Gujarat

Los incentivos a la inversión bajo el programa PLI están canalizando capital sin precedentes hacia el corredor petroquímico Jamnagar-Dahej de Gujarat. Se espera que proyectos como el complejo de PVC de 1,5 MTPA de Reliance Industries y la construcción de PVC de 2 MTPA de Adani reduzcan la brecha de suministro local de 2,5 millones de toneladas para 2027.[1]Manufacturing Today India, "Adani Group Resumes USD 4 Billion PVC Plant Project for 2026 Completion," manufacturingtodayindia.com Junto con las ganancias en producción, las empresas están implementando tecnologías de reciclaje químico que convierten residuos plásticos mixtos en resinas certificadas por ISCC-Plus, posicionando a Gujarat como un centro regional de economía circular. Las mejoras logísticas asociadas, incluidos los corredores ferroviarios dedicados a polímeros, fortalecen aún más el flujo de materiales desde los puertos de la costa occidental hacia los procesadores del interior.

Auge del Comercio Rápido que Impulsa la Demanda de Contenedores de Alimentos de Alta Rigidez

La entrega de comestibles en la misma hora está redefiniendo las especificaciones de los envases rígidos. Los operadores requieren contenedores que resistan impactos, mantengan la integridad de la barrera ante cambios rápidos de temperatura y se apilen eficientemente en centros de microdistribución. El polipropileno de grado para inyección y los copolímeros aleatorios clarificados dominan el suministro actual, pero los propietarios de marcas están pilotando diseños de material único para cumplir con los objetivos de reciclabilidad de 2026. Los principales convertidores de envases rígidos han anunciado adiciones de capacidad en Maharashtra y Telangana para atender el crecimiento previsto de la demanda de contenedores por encima del 15% anual.[2]Syed Ali, "Packaging Plastic Waste from E-commerce Sector," ScienceDirect, sciencedirect.com

Fase II de Swachh Bharat que Impulsa la Sustitución de Tuberías Urbanas de HDPE

Las juntas municipales de agua están exigiendo tuberías de HDPE resistentes a la corrosión para nuevas líneas de alcantarillado y proyectos de rehabilitación. Los grados de relación de dimensión estándar (SDR) 11 y SDR 17 son preferidos, dada su relación resistencia-peso y sus uniones a tope por fusión sin fugas. Los fabricantes de tuberías están ampliando líneas de coextrusión de tres capas que incorporan polímero reciclado en la capa intermedia mientras mantienen HDPE virgen en las superficies exteriores para satisfacer tanto los parámetros de costo como de calidad. Con más de 500 ciudades programadas para modernizaciones antes de 2028, se prevé que la demanda doméstica de tuberías supere 1,2 millones de toneladas por año.[3]Central Pollution Control Board, "Standard Operating Procedure for Assessment & Characterization of Plastic Waste," cpcb. nic. in

Estrategia de Reducción de Peso en Vehículos Eléctricos que Impulsa los Plásticos de Ingeniería en Motocicletas

Los fabricantes de equipos originales de scooters eléctricos apuntan a un límite de peso en vacío del vehículo de 110 kg para cumplir con las expectativas de autonomía de los clientes. El polipropileno reforzado con fibra de vidrio, las mezclas de PA6/66 y PC-ABS ahora reemplazan el acero estampado en carcasas de baterías, paneles laterales y subchasis. Los modelos de asociación entre proveedores de resinas y moldeadores de nivel 1 aceleran el desarrollo de aplicaciones; se están logrando tiempos de ciclo de menos de 35 segundos en moldes de múltiples cavidades equipados con accionamientos servo-eléctricos. Los clústeres del sur alrededor de Hosur y Krishnagiri albergan varias de estas líneas dedicadas de plásticos de ingeniería.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Prohibición de Plásticos de Uso Único que Eleva los Costos de Cumplimiento para los Envasadores de Bienes de Consumo de Alta Rotación | -1.3% | A nivel nacional, con mayor impacto en centros urbanos | Corto plazo (≤ 2 años) |

| Precios Volátiles de la Nafta como Materia Prima debido a las Tensiones en Oriente Medio | -1.1% | A nivel nacional, con impacto concentrado en los centros de fabricación | Corto plazo (≤ 2 años) |

| Normativas Interestatales de Residuos que Causan Cuellos de Botella Logísticos y Subutilización de Capacidad | -0.8% | Fronteras interestatales, que afectan particularmente a las cadenas de suministro de reciclaje | Mediano plazo (2–4 años) |

| Rechazo de los Consumidores a los Microplásticos en el Agua Potable Envasada | -0.6% | Centros urbanos, particularmente entre los grupos demográficos de mayores ingresos | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Prohibición de Plásticos de Uso Único que Eleva los Costos de Cumplimiento para los Envasadores de Bienes de Consumo de Alta Rotación

La aplicación de la prohibición ha retirado 19 artículos desechables de la circulación legal, obligando a las marcas a orientarse hacia laminados de papel, películas biodegradables o formatos reutilizables más gruesos. Los materiales sustitutos cuestan al menos un 40% más que los flexibles de LDPE convencionales, comprimiendo las categorías sensibles al precio como condimentos y bebidas para llevar. Los convertidores más pequeños reportan obstáculos de gasto de capital para reconvertir las líneas de recubrimiento por extrusión y laminación para sustratos alternativos.

Precios Volátiles de la Nafta como Materia Prima debido a las Tensiones en Oriente Medio

La nafta al contado aumentó un 28% entre abril de 2024 y marzo de 2025, erosionando los márgenes de los crackers de etileno. Para cubrir la exposición, Haldia Petrochemicals firmó un acuerdo de suministro a diez años con QatarEnergy por hasta 2 millones de toneladas anuales [economictimes.com]. Varios productores están evaluando la deshidrogenación de propano y las importaciones de etano como estrategias de diversificación, pero las limitaciones portuarias y las restricciones de refrigerantes moderan el alivio a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Polímero: El Polietileno Domina en Medio de un Cambio hacia lo Biológico

El polietileno retuvo el 33,68% del mercado de la industria del plástico en India en 2025, anclado por la demanda de películas y contenedores moldeados por soplado. Los grados de alta densidad crecieron más rápido que los de baja densidad debido a las aplicaciones de tuberías, tapas y cierres. Se proyecta que el tamaño del mercado de la industria del plástico en India para bioplásticos/plásticos biodegradables se amplíe a una CAGR del 6,82%, a medida que las marcas adoptan mezclas de PLA, PBS y PHA en vajillas y envases de cuidado personal. El polipropileno sigue siendo intrínseco a los sacos tejidos, carcasas de electrodomésticos y molduras automotrices, mientras que el futuro del PVC depende del inicio oportuno de las expansiones domésticas de cloro-álcali.

La circularidad gana impulso a través del reciclaje mecánico y químico. La corriente de botellas de PET de India ya alcanza una tasa de recuperación del 95%, respaldada por redes de recolección informal bien organizadas. Las nuevas iniciativas de despolimerización en Gujarat pretenden cerrar el ciclo del poliéster textil, señalando un cambio de las escamas de botellas orientadas a la exportación hacia la circularidad doméstica de resinas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Especialidad y Bioplásticos: La Sostenibilidad Impulsa la Innovación

Los grados biodegradables capturan la mayor atención de capital de riesgo, aunque las resinas de reemplazo de base biológica como el bio-PE y el bio-PET se están escalando más rápido en líneas de bebidas y cuidado personal porque encajan en los moldes existentes sin cambios de proceso. Los compoundadores locales están experimentando con PLA relleno de lignina y PBAT injertado con almidón para reducir las primas de costo por debajo del 70% frente a los equivalentes de base fósil. Los esquemas de certificación bajo el Pacto de Plásticos de India requieren un 50% de contenido reciclado o materia prima biogénica en envases rígidos para 2030, lo que impulsa a los propietarios de marcas a asegurar contratos de suministro a futuro.

Los proyectos a escala piloto en Karnataka y Tamil Nadu demuestran el reciclaje enzimático de películas multicapa en monómeros de materia prima. Aunque los volúmenes siguen siendo pequeños, la comercialización exitosa abriría vías para recuperar hasta 2 millones de toneladas de residuos compuestos anualmente, mitigando la presión sobre los vertederos.

Por Tecnología de Procesamiento: El Moldeo por Inyección Lidera la Transformación

El moldeo por inyección representó el 35,45% de la capacidad de procesamiento instalada en 2025, impulsado por la fabricación de herramientas para automoción, electrodomésticos y bienes de consumo. Las máquinas de alta cavitación por encima de 450 toneladas están siendo equipadas cada vez más con sistemas de sujeción totalmente eléctricos que reducen el consumo de energía en un 20% y cumplen con los cuadros de mando de sostenibilidad de los fabricantes de equipos originales. El moldeo por soplado creció a una CAGR del 6,65% impulsado por botellas de bebidas de porción individual y limpiadores del hogar. La participación de mercado de la industria del plástico en India para piezas moldeadas por inyección se mantendrá estable alrededor de un tercio hasta 2031, mientras que el moldeo por soplado gana puntos incrementales en envases de cuidado personal y farmacéuticos.

Las líneas de extrusión para tuberías y películas se benefician de cabezales de matriz multicapa que integran pellets reciclados en las capas centrales sin sacrificar la estética de la superficie exterior. El termoformado, el moldeo rotacional y el moldeo por compresión forman juntos un nicho pero resistente 10% de la capacidad, sirviendo a tarrinas de helado, tanques de agua y vajilla de melamina respectivamente. La fabricación aditiva muestra potencial para dispositivos ortopédicos personalizados y conductos aeroespaciales de bajo volumen, aunque la calificación de materiales sigue siendo un obstáculo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Envases Dominan en Medio del Auge de la Atención Médica

Los envases consumieron el 41,62% de la demanda de polímeros en 2025, equivalente a casi 10 millones de toneladas. Los rigurosos requisitos de velocidad del comercio electrónico elevan los copolímeros de PP resistentes al impacto y el PET transparente. Las bolsas flexibles multicapa todavía dominan los aperitivos salados y la confitería, pero los laminados de PE-PE de material único crecen rápidamente a medida que los convertidores prueban barreras de oxígeno sin EVOH.

Los usos en atención médica absorben alrededor de 1 millón de toneladas de resinas de alta pureza, creciendo a una CAGR del 6,56% hasta 2031. Los cilindros de jeringas, las bolsas intravenosas y las carcasas de diagnóstico especifican cada vez más copolímeros de olefinas cíclicas y PP esterilizable por radiación. La construcción sigue siendo intensiva en PVC, mientras que la automoción adopta PA y PC-ABS rellenos de vidrio para ahorros de peso. La demanda de electricidad y electrónica sigue una tendencia ascendente con la producción doméstica de televisores y refrigeradores.

Análisis Geográfico

El oeste de India, anclado por Gujarat y Maharashtra, mantuvo el 46,55% del consumo de polímeros en 2025, reflejando la co-localización de refinerías, crackers y procesadores aguas abajo. Se prevé que el tamaño del mercado de la industria del plástico en India para esta región alcance USD 30,55 mil millones en 2031 a una CAGR del 6,79%, impulsado por la logística costera y las zonas de materia prima libres de aranceles. La proximidad a las materias primas acorta las cadenas de suministro y reduce los costos de conversión, permitiendo a los procesadores fijar precios competitivos en las licitaciones de exportación.

El sur de India le sigue como la geografía de más rápido crecimiento, proyectada para expandirse a una CAGR del 7,05% hasta 2031. Estados como Tamil Nadu, Telangana y Karnataka atraen inversiones en plásticos de ingeniería, dispositivos médicos y ensamblaje de electrónica, sustentando la absorción de resinas. Los incentivos de las zonas económicas especiales alrededor de Chennai y Krishnagiri impulsan aún más el atractivo de la región para los moldeadores de componentes automotrices y las empresas emergentes de vehículos eléctricos.

El norte y el este de India registran un crecimiento moderado pero constante. Los programas de ciudades inteligentes de Uttar Pradesh y las mejoras de irrigación de Bihar mantienen la demanda de tuberías de PVC y HDPE, mientras que el emergente complejo petroquímico de Odisha en Paradip puede desplazar la disponibilidad de materias primas hacia el este, cerrando las brechas logísticas para los procesadores en el interior de Kolkata. En las zonas rurales, la microirrigación y la vivienda asequible continúan generando consumo de base, moderando la volatilidad regional.

Panorama regulatorio

El entorno de políticas de plásticos y petroquímicos de la India está determinado por el Departamento de Productos Químicos y Petroquímicos (Ministerio de Productos Químicos y Fertilizantes) a través de esquemas sectoriales y por normas ambientales administradas bajo la Ley de Protección del Medio Ambiente de 1986. Las Normas de Gestión de Residuos Plásticos de 2016 (según enmiendas, incluida la enmienda de 2024 notificada en la Gaceta como G.S.R. 201(E) con fecha del 14 de marzo de 2024) continúan endureciendo el manejo de residuos, las obligaciones vinculadas a la RAP y las especificaciones para envases y plásticos recuperados.

En cuanto a la calidad y conformidad de los productos, el Bureau of Indian Standards (BIS) está ampliando el cumplimiento obligatorio mediante Órdenes de Control de Calidad (QCO) para determinados polímeros y productos plásticos, y mediante la actualización de normas indias, por ejemplo la IS 9738:2025 para bolsas de polietileno de uso general. En paralelo, el Departamento de Productos Químicos y Petroquímicos gestiona el Plastic Park Scheme para consolidar clústeres de procesamiento downstream, con apoyo de subvenciones gubernamentales para infraestructura común limitado al 50% del costo del proyecto (sujeto a un tope de 40 crore de INR), con el objetivo de mejorar la preparación normativa, el acceso a pruebas y la escalabilidad para las PYME.

Análisis de la cadena de valor

La cadena de valor de plásticos de la India va desde las materias primas upstream (naftas y crackers a base de gas, y aromáticos) hasta la polimerización (poliolefinas, PVC, intermedios de PET), la compuestación, y luego hacia una base de conversión altamente fragmentada que abarca moldeo por inyección, moldeo por soplado y extrusión. El oeste de la India (Gujarat y Maharashtra) concentra gran parte de la actividad upstream y midstream, y actúa como plataforma de distribución para procesadores del interior a través de la logística costera, los puertos y los corredores ferroviarios, mientras que la demanda de uso final se concentra en envases, construcción (tuberías de PVC y HDPE), movilidad (plásticos de ingeniería) y aplicaciones de grado sanitario.

La circularidad y el cumplimiento normativo se están integrando cada vez más en las etapas centrales de la cadena de valor, en lugar de tratarse como elementos adicionales. En marzo de 2026, las Normas de Gestión de Residuos Plásticos (Enmienda) de 2026 (G.S.R. 237(E)) formalizaron obligaciones mínimas de contenido reciclado y objetivos de reutilización para envases rígidos, con flexibilidad controlada mediante disposiciones de traslado para los déficits de los primeros años. Esto eleva el papel estratégico de los recicladores organizados, los laboratorios de pruebas y los sistemas de trazabilidad en el abastecimiento de resinas. El mismo período también puso de relieve la fragilidad operativa cuando los picos en el precio de los polímeros afectaron la economía del procesamiento en algunas partes del país, reforzando la importancia de la cobertura de materias primas, las ampliaciones de capacidad nacional y el acceso estable a material reciclado conforme, incluidos requisitos alineados con el BIS como la IS 14534:2023 para plásticos reciclados utilizados en productos.

Panorama Competitivo

El suministro aguas arriba está moderadamente consolidado. Reliance Industries, GAIL e Indian Oil poseen colectivamente alrededor del 55% de la capacidad nominal doméstica de poliolefinas. Reliance también es pionera en el reciclaje químico, lanzando resinas de marca CircuRepol™ y CircuRelene certificadas por ISCC-Plus [indianchemicalnews.com]. La capacidad de PVC en el segmento intermedio está preparada para una transformación a medida que el complejo de 2 MTPA de Adani en Mundra comienza a incorporarse gradualmente desde 2026, mientras Reliance prepara una expansión de 1,5 MTPA en dos sitios.

La conversión aguas abajo sigue siendo fragmentada con más de 30.000 unidades mayoritariamente micro-pequeñas. Supreme Industries lidera los sistemas de tuberías organizados e invierte INR 11 mil millones para llevar la capacidad anual más allá de 1 millón de toneladas para el ejercicio fiscal 2026 [tickertape.in]. Time Technoplast está escalando la producción de cilindros compuestos y contenedores intermedios a granel para aprovechar el crecimiento de la logística de media distancia. La digitalización diferencia a los procesadores más grandes; los líderes de la industria reportan una precisión de pronóstico del 95% a partir de modelos de precios e inventario impulsados por inteligencia artificial.

Las barreras de entrada en bio-resinas de especialidad y compuestos de ingeniería de alto módulo están aumentando debido a la tecnología propietaria y los costos de certificación. Los actores globales que ingresan con socios locales —como Loop Industries con Ester Industries— destacan la colaboración como una vía para escalar nuevas químicas bajo las restricciones de costos de India.

Líderes del Mercado de Plásticos en India

Reliance Industries Ltd

Indian Oil Corporation Ltd

GAIL (India) Ltd

Supreme Industries Ltd

Nilkamal Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los objetivos obligatorios de contenido reciclado y reutilización bajo las Normas de Gestión de Residuos Plásticos (Enmienda) de 2026 están reduciendo la brecha entre la oferta y la demanda de polímeros reciclados trazables de grado alimentario, particularmente en envases donde los convertidores necesitan calidad constante, certificación y suministros confiables de balas a pellets. Las inversiones también ofrecen señales concretas de escalamiento: Srichakra Polyplast anunció un programa de 425 crore de INR para expandir la capacidad de rPET de grado alimentario (de 90.000 toneladas a más de 113.000 toneladas para 2026), mientras que Rajshree Polypack puso en marcha capacidad adicional de moldeo por inyección y de fundas para respaldar envases de alto rendimiento para alimentos y bebidas.

En el lado de las resinas virgen, la sustitución de importaciones en PVC y CPVC sigue siendo un espacio blanco a corto plazo vinculado a la demanda de construcción e infraestructura, con proyectos identificados que avanzan de la intención a la ejecución. Ejemplos incluyen la asociación de Lubrizol con Grasim Industries para una planta integrada de resina de CPVC en Vilayat, Gujarat (100.000 toneladas; parte de una inversión de 150 millones de USD), junto con grandes ampliaciones de capacidad de PVC nacional referidas por Reliance Industries y Adani para abordar la brecha estructural de suministro doméstico. Estos movimientos también amplían oportunidades adyacentes en compuestación, estabilizantes y aditivos, servicios de pruebas y certificación, y fabricación downstream (tuberías, perfiles y accesorios) que deben cumplir con requisitos cambiantes de BIS/QCO y de conformidad de envases.

Desarrollos recientes del sector

- Febrero de 2026: GAIL (India) Ltd puso en marcha una unidad de polipropileno de 60 KTPA en su complejo petroquímico de Pata, en Uttar Pradesh. La puesta en marcha añade suministro doméstico incremental de PP para aplicaciones de moldeo por inyección y envases, y refuerza la integración downstream de GAIL en un sitio petroquímico establecido.

- Abril de 2025: Indian Oil Corporation Ltd firmó un memorando de entendimiento con el Gobierno de Odisha para invertir 61.077 crore de INR en un mega complejo petroquímico en Paradip, incluyendo un cracker de doble alimentación de nafta de 1,5 MMTPA. El proyecto profundiza la integración petroquímica en la costa este y mejora la disponibilidad regional de resinas para procesadores que actualmente dependen en gran medida del suministro a larga distancia y las importaciones.

- Agosto de 2024: Reliance Industries Ltd confirmó planes para plantas integradas de PVC y CPVC en Dahej y Nagothane, con puesta en marcha prevista para 2026-27. La construcción apunta a la sustitución de importaciones en un segmento deficitario y respalda el crecimiento downstream en tuberías, perfiles y aplicaciones relacionadas con la construcción.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de la industria del plástico en la India se define como el valor total de los plásticos vendidos en la India en las principales familias de polímeros y las principales vías de conversión, contabilizado donde se genera la demanda final en las actividades de uso final.

Exclusiones del alcance: la dimensión del mercado excluye los ingresos por servicios de reciclaje y gestión de residuos, así como cualquier material sustituto no plástico vendido fuera de la cadena de valor de los plásticos.

Descripción general de la segmentación

- Por Tipo de Polímero

- Polietileno (LDPE, LLDPE, HDPE)

- Polipropileno

- Cloruro de Polivinilo

- Tereftalato de Polietileno (PET)

- Poliestireno y EPS

- Acrilonitrilo Butadieno Estireno (ABS)

- Policarbonato

- Otros (PMMA, POM, etc.)

- Por Tipo de Especialidad y Bioplásticos

- Bioplásticos Biodegradables (PLA, PHA, Mezclas de Almidón)

- Plásticos No Biodegradables de Base Biológica (Bio-PE, Bio-PET)

- Por Tecnología de Procesamiento

- Moldeo por Inyección

- Moldeo por Soplado

- Extrusión

- Termoformado

- Moldeo Rotacional

- Moldeo por Compresión

- Fabricación Aditiva (Impresión 3D)

- Por Aplicación

- Envases

- Envases Rígidos

- Envases Flexibles

- Construcción y Edificación

- Automoción y Transporte

- Electricidad y Electrónica

- Agricultura e Irrigación

- Atención Médica y Productos Farmacéuticos

- Bienes de Consumo y Artículos del Hogar

- Muebles y Ropa de Cama

- Otros (Textiles, Deportes y Ocio)

- Envases

- Por Región (India)

- Oeste de India (Gujarat, Maharashtra, Goa)

- Norte de India (Delhi-RCN, Uttar Pradesh, Punjab, Haryana, Rajasthan)

- Sur de India (Tamil Nadu, Karnataka, Telangana, Andhra Pradesh, Kerala)

- Este y Noreste de India (Bengala Occidental, Odisha, Bihar, Assam y Estados del Noreste)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para mapear los patrones de demanda de la India, las señales de capacidad de conversión y los movimientos comerciales, y luego establecer límites realistas en los supuestos de precios y volumen. Las fuentes en las que nos basamos incluyen estadísticas y publicaciones oficiales del gobierno, como las del Ministerio de Productos Químicos y Fertilizantes (Departamento de Productos Químicos y Petroquímicos), los datos comerciales del Ministerio de Comercio e Industria, y normas y notas de política nacionales que afectan el uso de plásticos y el cumplimiento normativo.

Para mantener el modelo fundamentado en señales prácticas del mercado, también revisamos publicaciones de organismos comerciales, incluidos consejos de promoción de exportaciones de plásticos, actualizaciones de aduanas y puertos sobre la mezcla de importaciones y exportaciones, y publicaciones académicas revisadas por pares que siguen las tendencias de polímeros y procesamiento. Se utilizaron informes anuales de empresas, presentaciones a inversores y prensa creíble para comprender las ampliaciones de capacidad, los comentarios sobre utilización y el sentimiento de la demanda en los mercados finales. Para verificar cruzadamente los desgloses financieros y la actividad de patentes, utilizamos selectivamente suscripciones pagadas a bases de datos de información financiera de empresas, noticias y finanzas, bases de datos de patentes, referencias de precios de plásticos y polímeros, y datos de importación y exportación a nivel de envíos. Las fuentes aquí listadas son solo ilustrativas, y se consultaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Las entrevistas y encuestas primarias se utilizaron para convertir indicadores generales en insumos de dimensionamiento utilizables, con un enfoque en la economía de conversión específica de la India y los desgloses de demanda por aplicación. Hablamos con productores de polímeros, convertidores, distribuidores y grandes funciones de compra en envases, construcción, automotriz y usos eléctricos. Sus aportes se utilizaron para confirmar supuestos sobre utilización, lógica de precios promedio y cambios de mezcla por vía de procesamiento.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | CXOs: 14% | |

| Nivel medio: 53% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 14% | Gerentes: 45% |

Dimensionamiento y previsión del mercado

El modelo comienza con una construcción de arriba hacia abajo donde la demanda de conversión de polímeros y plásticos de la India se reconstruye a partir de grupos de demanda a nivel de aplicación, flujos comerciales y señales de capacidad y utilización de conversión, y luego se traduce en valor de mercado utilizando una lógica coherente de precios y mezcla. Después de eso, los totales se verifican utilizando aproximaciones selectivas de abajo hacia arriba, como el rendimiento muestreado de convertidores multiplicado por los precios realizados típicos por familia de polímero, y verificaciones del canal de distribuidores sobre el movimiento de volumen, de modo que el valor final no dependa de una sola fuente de datos.

Los insumos clave utilizados (ilustrativos) incluyen tendencias de precios de polímeros para las principales resinas, dependencia de importaciones e intensidad de exportación por grandes grupos de productos plásticos, ampliaciones de capacidad y comentarios sobre utilización a partir de divulgaciones del sector, indicadores de demanda downstream de envases, construcción y actividad automotriz, y cambios en la mezcla de procesamiento entre extrusión, moldeo por inyección y moldeo por soplado. Donde las verificaciones de abajo hacia arriba presentaban vacíos, los elementos faltantes se manejaron utilizando proxies de mezcla conservadores anclados a la participación de capacidad y la intensidad comercial, y luego se volvieron a probar con retroalimentación primaria.

Las previsiones se desarrollaron utilizando análisis de escenarios, comenzando con un caso base que vincula los precios de resinas y el crecimiento de la demanda con indicadores macroeconómicos y de uso final, seguido de casos de sensibilidad para un crecimiento más rápido en envases o ciclos de construcción más lentos. Los supuestos sobre cambios de mezcla y progresión de precios se revisaron con los encuestados del sector para que la trayectoria futura se mantenga realista incluso cuando los precios a corto plazo sean volátiles.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que las cifras finales se mantengan coherentes con las señales reales del mercado. Triangulamos el valor del mercado con indicadores independientes, como valores comerciales, bandas de precios de resinas y utilización de la capacidad de conversión. Si el valor del mercado difiere de alguno de estos indicadores, investigamos el motivo hasta que la causa quede clara, por ejemplo un aumento temporal de exportaciones o un salto de precios puntual.

Antes de la aprobación final, el trabajo se revisa mediante múltiples verificaciones de analistas, incluidas comprobaciones de variación respecto a ediciones anteriores y pruebas de coherencia entre aplicaciones y vías de procesamiento. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como anuncios significativos de capacidad, cambios de política que afecten el uso de plásticos, o movimientos abruptos en los precios de las materias primas. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban una visión actualizada basada en los insumos públicos y primarios más recientes disponibles.

Análisis de Mordor Intelligence sobre el tamaño del mercado del plástico en la India frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la industria del plástico en la India pueden verse diferentes porque cada editor define el alcance de manera distinta y también utiliza una base de precios y una temporalidad diferentes. En el sector de plásticos, las oscilaciones de precios de las resinas y los cambios en la mezcla de productos pueden alterar el valor incluso cuando el tonelaje es en general estable.

La principal brecha proviene de cómo cada editor trata las exportaciones de plásticos, y Mordor Intelligence utiliza las exportaciones principalmente como una verificación cruzada de la fortaleza de la demanda y la mezcla de productos, mientras contabiliza el valor total de la industria del plástico en la India en todos los tipos de polímeros, tecnologías de procesamiento y aplicaciones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 44,28 mil millones de USD (2025) | |

| Organismo de Promoción del Sector A | 26,61 mil millones de USD (2025) | Esta cifra se presenta como un valor general de la industria dentro de una narrativa que también mezcla la información de exportaciones, y no está claramente vinculada a una cobertura completa de todas las familias de polímeros, vías de procesamiento y aplicaciones, lo que puede subestimar la demanda de conversión doméstica. |

| Organismo de Promoción del Sector B | 12,50 mil millones de USD (2025) | Esta cifra refleja el valor de las exportaciones de plásticos para un año fiscal, por lo que mide solo las ventas transfronterizas y excluye el consumo doméstico en envases, construcción, automotriz y otros usos. |

La dispersión en la tabla se explica en gran medida por si la estimación mide exportaciones, una visión parcial de la industria, o el valor total de plásticos a nivel doméstico en todas las aplicaciones. Al mantener explícitos el alcance, la temporalidad de la moneda y la lógica de precios y mezcla, el tamaño de mercado resultante permanece trazable a insumos claros y puede reproducirse y actualizarse sin ajustes ocultos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual de la industria del plástico en India?

El mercado vale USD 47,04 mil millones en 2026 y se proyecta que alcance USD 63,69 mil millones en 2031.

¿Qué segmento tiene la mayor participación en la industria del plástico en India?

Los envases lideran con una participación del 41,62% en 2025, impulsados por el crecimiento del comercio electrónico y los servicios de alimentación.

¿Qué tan rápido están creciendo los plásticos biodegradables en India?

Los plásticos biodegradables y de base biológica se están expandiendo a una CAGR del 6,82% hasta 2031.

¿Qué región de India consume más plástico?

El oeste de India representa el 46,55% del consumo nacional, anclado por Gujarat y Maharashtra.

¿Qué está impulsando la inversión en capacidad doméstica de PVC?

Un déficit de suministro persistente de 2,5 millones de toneladas por año está impulsando proyectos a gran escala por parte de Reliance y Adani.

¿Cómo están afectando las fluctuaciones en los precios de las materias primas a los fabricantes?

Los precios volátiles de la nafta comprimen los márgenes, lo que lleva a las empresas a asegurar contratos a largo plazo y explorar materias primas alternativas como el propano y el etano. Continuar Investigando

Última actualización de la página el: