Tamaño y Participación del Mercado de Bombas Industriales de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas Industriales de India por Mordor Intelligence

El tamaño del mercado de bombas industriales de India fue valorado en USD 0,97 mil millones en 2025 y se estima que crecerá desde USD 1,02 mil millones en 2026 hasta alcanzar USD 1,28 mil millones en 2031, a una CAGR del 4,74% durante el período de pronóstico (2026-2031).[1]Ministerio de Finanzas, "Presupuesto de la Unión 2024-25," INDIABUDGET.GOV.IN El sólido crecimiento se deriva del sostenido gasto público en infraestructura bajo el Plan Nacional de Infraestructura, la ampliación de la cobertura de tratamiento de aguas residuales y el cambio gradual hacia sistemas de bombeo inteligentes y energéticamente eficientes. Los diseños centrífugos siguen dominando las aplicaciones de alto volumen, aunque las variantes de desplazamiento positivo avanzan rápidamente a medida que los productos químicos especiales, la minería y las modernizaciones de refinerías exigen un flujo preciso y de alta presión. Las instalaciones accionadas por energía solar también se están expandiendo, impulsadas por la caída de los costos fotovoltaicos y los objetivos de descarbonización industrial bajo el programa PM-KUSUM, mientras que la volatilidad en los precios del acero y las importaciones chinas de bajo costo continúan presionando los márgenes de ganancia. La competencia depende de la profundidad del servicio, el cumplimiento de la norma API 610 y la integración del IoT Industrial, factores que favorecen a los actores establecidos con redes de I+D y posventa a nivel nacional.

Conclusiones Clave del Informe

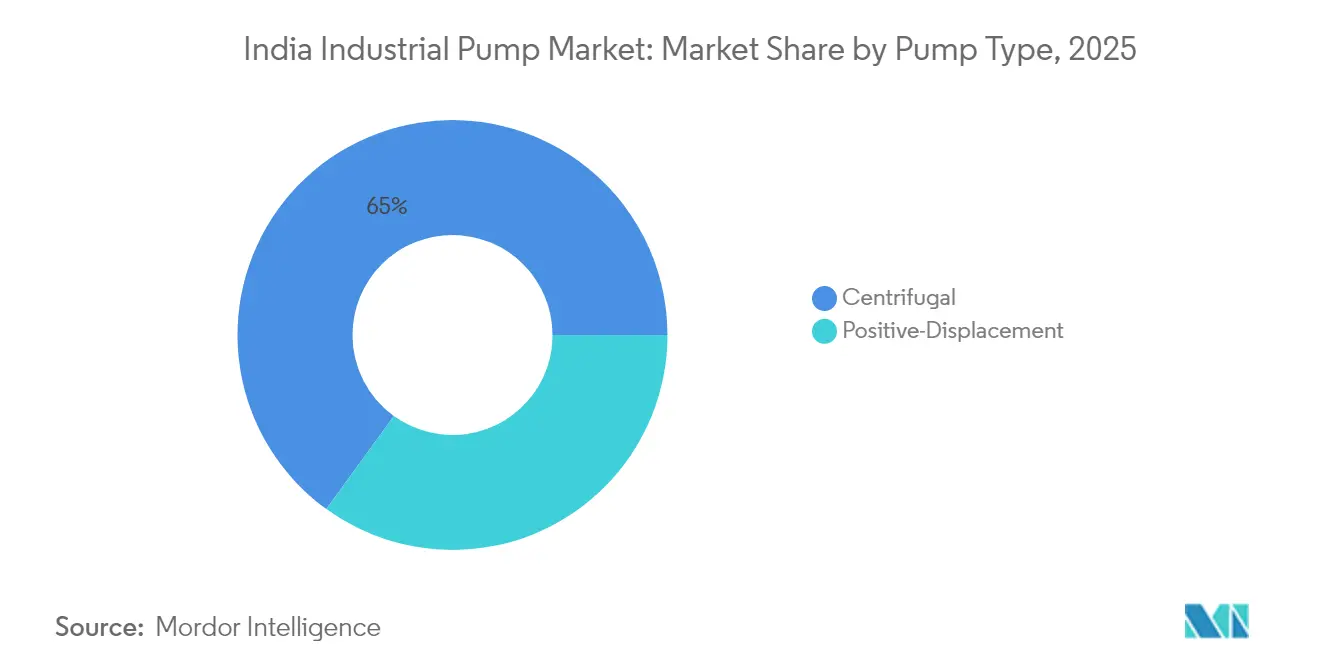

- Por tipo de bomba, los modelos centrífugos representaron el 65,02% de la participación del mercado de bombas industriales de India en 2025, mientras que las bombas de desplazamiento positivo proyectan una CAGR del 6,79% hasta 2031.

- Por usuario final, el tratamiento de agua y aguas residuales capturó el 28,86% del tamaño del mercado de bombas industriales de India en 2025, mientras que se espera que la minería se expanda a una CAGR del 7,18% hasta 2031.

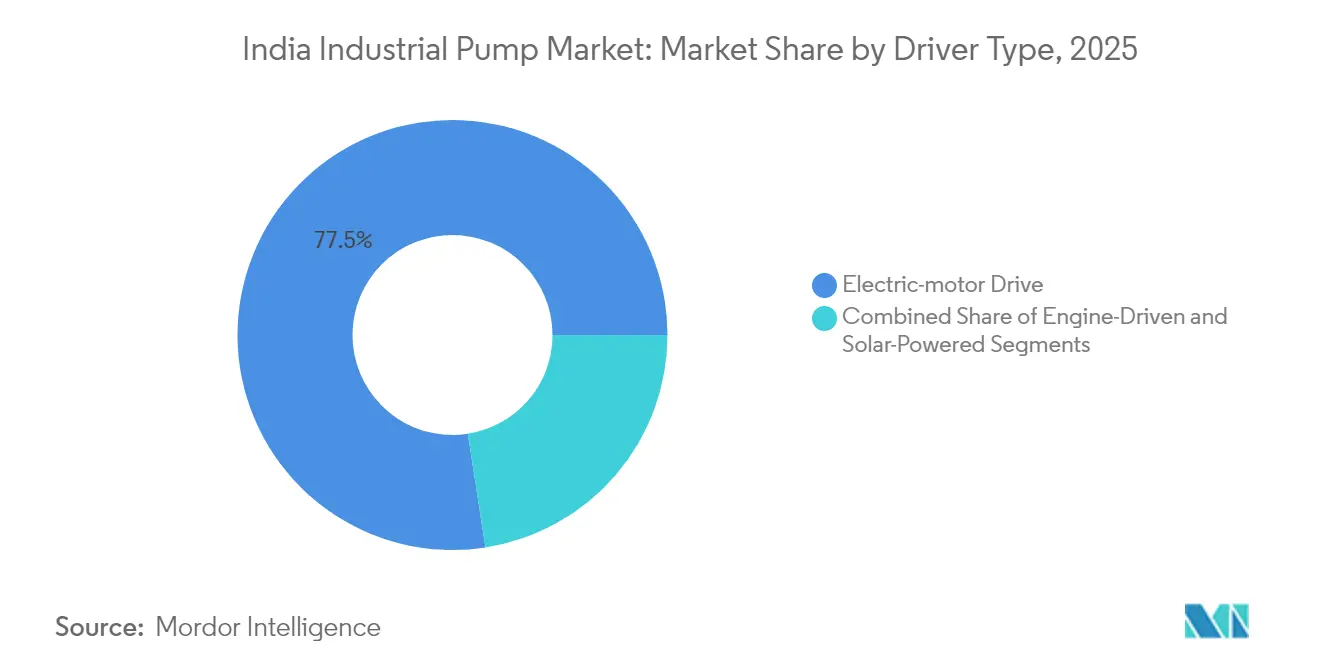

- Por tipo de accionamiento, las unidades de motor eléctrico representaron el 77,45% del valor de 2025, mientras que los sistemas accionados por energía solar registran una CAGR del 10,75% hasta 2031.

- Por instalación, las bombas de superficie representaron el 57,52% de la demanda de 2025; se proyecta que las variantes sumergibles crezcan a una CAGR del 7,28% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bombas Industriales de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gasto público bajo el Plan Nacional de Infraestructura (NIP) | +1.20% | Nacional, con concentración en Gujarat, Maharashtra, Tamil Nadu | Mediano plazo (2-4 años) |

| Expansión acelerada de la capacidad de tratamiento de aguas residuales | +0.90% | Nacional, con ganancias tempranas en Bombay, Delhi, Bangalore | Corto plazo (≤ 2 años) |

| Expansión de campo marrón en refinerías indias | +0.70% | Gujarat, Maharashtra, Odisha, Assam | Mediano plazo (2-4 años) |

| Incremento de instalaciones de bombas accionadas por energía solar en industrias | +0.80% | Rajasthan, Gujarat, Karnataka, Uttar Pradesh | Largo plazo (≥ 4 años) |

| Transición hacia bombas conformes con las normas API 610/ISO 13709 | +0.50% | Nacional, con enfoque en clústeres petroquímicos | Mediano plazo (2-4 años) |

| Adopción de mantenimiento predictivo habilitado por IoT Industrial | +0.60% | Nacional, con adopción temprana en automotriz y productos químicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Gasto Público bajo el Plan Nacional de Infraestructura Acelera la Demanda de Bombas Industriales

El Plan Nacional de Infraestructura (NIP) por INR 111 lakh crore asignado hasta 2025 ha transformado permanentemente el comportamiento de adquisición de bombas al incorporar requisitos de desempeño digital en cada nueva planta de servicios públicos, modernización de refinerías y parque industrial. Las asociaciones público-privadas ahora exigen a los proveedores garantizar métricas de tiempo de actividad, lo que impulsa a los fabricantes a incluir sensores de IoT Industrial, cumplimiento de la norma API 610 y contratos de servicio a largo plazo. El proyecto de campo marrón de la refinería de Paradip por INR 24.000 crore ilustra la nueva norma, que especifica diagnósticos remotos y paneles de mantenimiento predictivo con cada conjunto de bombas. El modelo favorece a las empresas que mantienen equipos de servicio a nivel nacional y plataformas de control listas para la nube, al tiempo que eleva las barreras de entrada para importaciones de bajo rendimiento que carecen de pasarelas de datos o protocolos estandarizados. A medida que avanzan los desembolsos del NIP, las modernizaciones de bombas centrífugas dan paso a reemplazos basados en el estado del equipo, lo que sostiene los ingresos del mercado posventa incluso cuando los desembolsos de capital disminuyen.

La Rápida Expansión de la Capacidad de Tratamiento de Aguas Residuales Impulsa Requisitos Especializados de Bombas

Se prevé que la cobertura de aguas residuales alcance el 70% en 2030 desde el 37% en 2024, lo que desencadenará una adquisición récord de bombas resistentes a la corrosión y capaces de manejar sólidos, clasificadas con más del 75% de eficiencia. Solo la Región Metropolitana de Bombay ha presupuestado INR 25.000 crore para elevación descentralizada de aguas residuales y deshidratación de lodos, demandando más de 2.000 bombas de precisión capaces de operar de forma autónoma en entornos corrosivos. Los operadores ahora estipulan variadores de frecuencia para adaptarse a las cargas fluctuantes de afluente, creando nichos premium para fabricantes con experiencia en metalurgia y paquetes de VFD. Las normas reforzadas del Consejo Central de Control de la Contaminación elevan aún más la demanda de monitoreo en tiempo real y redundancia, otorgando una ventaja competitiva a las soluciones centrífugas con accionamientos magnéticos sin fugas.

La Expansión de Campo Marrón en Refinerías Indias Crea Oportunidades de Alto Valor para Bombas

Más de INR 1,2 lakh crore en modernizaciones de refinerías hasta 2030 tiene como objetivo procesar crudos más pesados e integrar cadenas petroquímicas, incrementando la demanda de bombas conformes con la norma API 610, de alta temperatura. La renovación de 400 bombas en Kochi subraya un cambio hacia paquetes modulares que se adaptan a ventanas de mantenimiento reducidas y manejan viscosidades variables. Los proveedores con conjuntos de despliegue rápido, metalurgia especial y diseños de sellos redundantes ganan licitaciones ya que la confiabilidad supera al costo inicial. La lógica de control avanzado que optimiza el consumo de energía bajo calidades fluctuantes de materia prima se está convirtiendo en un estándar, fortaleciendo la posición de los proveedores que ofrecen automatización integral.

El Incremento de Instalaciones de Bombas Accionadas por Energía Solar Transforma la Economía Energética Industrial

Los pedidos de bombas solares industriales superaron las 12.500 unidades en 2024 después de que Shakti Pumps ganara la licitación de INR 450 crore del estado de Uttar Pradesh. El Componente C de PM-KUSUM inyecta INR 17.500 crore para subsidiar instalaciones en tejados y en suelo, impulsando la adopción en plantas de procesamiento textil, alimentario y de metales que buscan recuperar la inversión en menos de 4 años. A diferencia de los equipos agrícolas, las soluciones industriales requieren mayor altura manométrica, inversores con sincronización a la red y baterías tampón para el recorte de picos de demanda. En consecuencia, los fabricantes de bombas con ingeniería fotovoltaica propia y garantías de proveedor único dominan este segmento de rápido crecimiento y aseguran el mercado posventa de repuestos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de importaciones de bombas chinas de bajo costo | -0.80% | Nacional, con mayor impacto en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Alto costo total de propiedad (energía + mantenimiento) | -0.60% | Nacional, con enfoque en industrias de uso intensivo de energía | Mediano plazo (2-4 años) |

| Volatilidad en los precios del acero y el cobre | -0.40% | Nacional, afecta a todos los fabricantes | Corto plazo (≤ 2 años) |

| Largos ciclos de aprobación en proyectos del sector público | -0.50% | Nacional, con mayor impacto en proyectos de infraestructura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de Importaciones de Bombas Chinas de Bajo Costo Presiona la Dinámica del Mercado Doméstico

Los modelos chinos son entre un 30-40% más baratos que los equivalentes nacionales, captando pedidos de agua de uso general y HVAC y comprimiendo los márgenes brutos. Los plazos de entrega más cortos y las condiciones de crédito flexibles atraen a las pymes, obligando a los productores indios a automatizar la fabricación y reducir costos generales. Sin embargo, el servicio posventa inconsistente y la indisponibilidad de repuestos ofrecen a los actores establecidos una respuesta orientada al servicio, especialmente a medida que la Oficina de Normas de India refuerza la aplicación de la norma ISI.

El Alto Costo Total de Propiedad Limita la Expansión del Mercado en Aplicaciones de Uso Intensivo de Energía

Las tarifas industriales promediaron INR 6,5 por kWh en 2024, poniendo en primer plano la economía del ciclo de vida. Las bombas en textiles y productos químicos pueden absorber entre el 15-20% de los gastos de producción, haciendo que las etiquetas de eficiencia energética y la compatibilidad con VFD sean críticas. Las fábricas más pequeñas se resisten al precio premium de los modelos de alta eficiencia aunque las herramientas de mantenimiento predictivo prometan reducciones en el tiempo de inactividad. El consiguiente desplazamiento del volumen hacia líneas de eficiencia media frena el crecimiento de los ingresos hasta que las reformas tarifarias o los esquemas de incentivos suavicen los períodos de recuperación de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bomba: El Dominio de las Centrífugas Enfrenta el Desafío del Desplazamiento Positivo

Los modelos centrífugos representaron el 65,02% de los ingresos de 2025 del tamaño del mercado de bombas industriales de India, dado que mueven eficientemente grandes caudales a presiones moderadas en circuitos de agua, enfriamiento y procesos generales. Las bombas de desplazamiento positivo, aunque representan solo el 34,98% de los envíos, proyectan una CAGR del 6,79% para 2031, superando el ritmo del 3,95% de las centrífugas, ya que los clientes de productos químicos especiales y farmacéuticos demandan dosificación precisa bajo viscosidades variables. Los fabricantes están cerrando la brecha añadiendo accionamientos magnéticos y cojinetes cerámicos a las líneas centrífugas, mientras que los fabricantes de bombas de desplazamiento positivo impulsan conjuntos compactos y de mayor velocidad para modernizaciones de campo marrón. Las modernizaciones de IoT difuminan aún más los límites, permitiendo a los operadores comparar la eficiencia en tiempo real y cambiar de tecnología según el análisis del ciclo de trabajo. Durante el período de pronóstico, los volúmenes de unidades centrífugas seguirán superando ampliamente a los de desplazamiento positivo, aunque la participación en valor de las bombas de desplazamiento positivo aumentará por el precio premium de las aleaciones especiales y las arquitecturas herméticas que reducen las emisiones fugitivas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Industria de Usuario Final: El Auge de la Minería Remodela los Patrones de Demanda

El agua y las aguas residuales representaron el 28,86% de la participación del mercado de bombas industriales de India en 2025, impulsadas por las inversiones de Jal Jeevan y en plantas de tratamiento de aguas residuales (STP) urbanas valoradas en más de INR 3,6 lakh crore. La minería, aunque representa solo el 8,40% de las ventas actuales, lidera con una CAGR del 7,18% a medida que Coal India y los principales actores del sector siderúrgico aumentan la producción mecanizada. Las líneas de achique, lodos y relaves exigen elastómeros resistentes a la abrasión y aceros inoxidables dúplex, elevando los precios de venta promedio. El petróleo y el gas sigue siendo un comprador estable a través de modernizaciones de refinerías, mientras que los productos químicos aprovechan las políticas de sustitución de importaciones para impulsar la adopción de bombas de desplazamiento positivo. Los clústeres regionales como los cinturones de mineral de hierro de Chhattisgarh o las minas de cromita de Odisha registrarán gastos de dos dígitos, mientras que las plantas termoeléctricas maduras principalmente asignan capital para reemplazos en lugar de expansiones.

Por Tipo de Accionamiento: La Revolución Solar Transforma el Panorama Energético

Los sistemas de motor eléctrico representaron el 77,45% de los envíos de 2025, favorecidos por la fiabilidad de la red eléctrica en los corredores industriales del oeste y el sur. No obstante, los conjuntos de bombas solares avanzan rápidamente, proyectándose superar el 9% de participación en 2031 a medida que la industria de bombas industriales de India pivota hacia las energías renovables in situ. La caída de los precios de los módulos fotovoltaicos, los subsidios del Ministerio de Nuevas Energías y Energías Renovables (MNRE) y las estrictas auditorías de ESG impulsan a cervecerías, lecherías y fabricantes de equipos originales del sector automotriz a instalar paquetes híbridos de solar y batería. Las unidades accionadas por motor de combustión, históricamente populares para minas remotas y sistemas contra incendios de respaldo, caerán por debajo del 10% de participación a medida que los precios del diésel superen los INR 100 por litro y se endurezcan las normas de emisiones. Las soluciones híbridas diésel-solar pueden surgir en minas fuera de la red, aunque se espera que la energía solar pura las supere una vez que los costos de las baterías caigan otro 20%.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Instalación: El Crecimiento de las Sumergibles Refleja las Restricciones de Espacio

Las bombas de superficie representaron el 57,52% de la facturación en 2025, aunque los altos precios del suelo en la periferia urbana y los pozos cada vez más profundos están impulsando las ventas de bombas sumergibles a una CAGR del 7,28%. Las fábricas en áreas metropolitanas prefieren las bombas sumergibles por la reducción del ruido y la menor huella, mientras que el achique en minería se beneficia de que los motores estén ubicados bajo el agua para una mejor refrigeración. Los aros de sellado avanzados y las carcasas de alto cromo resuelven las dudas de fiabilidad del pasado, y los sensores de IoT ahora transmiten la temperatura del motor y la vibración incluso cuando están sumergidos. Los diseños de superficie mantienen su relevancia donde el mantenimiento sencillo supera la importancia del espacio, especialmente en plantas desaladoras de gran capacidad. La elección depende cada vez más del costo total de instalación: las bombas sumergibles tienen un mayor costo de hardware pero menores obras civiles, mientras que las unidades de superficie invierten la ecuación.

Análisis Geográfico

Gujarat y Maharashtra absorbieron el 34,62% de los envíos de 2025 debido a los grandes complejos petroquímicos en Jamnagar y el corredor automotriz de Pune-Bombay. El mercado de bombas industriales de India en los estados del sur es el de más rápido crecimiento con una CAGR del 6,05% hasta 2031, ya que los clústeres electrónicos de Tamil Nadu y los centros de energía limpia de Karnataka demandan bombas de precisión y modernizaciones de servicios públicos. Los estados del norte liderados por Uttar Pradesh y Haryana atraen capital del Corredor Industrial Delhi-Bombay, canalizando pedidos de bombas para tratamiento de efluentes y circuitos de agua de enfriamiento. Los territorios del este como Odisha registran una sólida demanda relacionada con la minería, pero se retrasan en infraestructura básica, lo que limita el crecimiento. Las tarifas eléctricas y las normas estatales de contaminación determinan las decisiones de compra; los estrictos límites de descarga en Maharashtra inclinan la demanda hacia bombas de desplazamiento positivo resistentes a la corrosión, mientras que los estándares más relajados en algunos sectores del este mantienen viables las unidades centrífugas de uso general. Los parques industriales emergentes en Rajasthan y Madhya Pradesh ofrecen una ventaja a largo plazo a medida que atraen la diversificación manufacturera alejándose de la congestión costera.

Panorama Competitivo

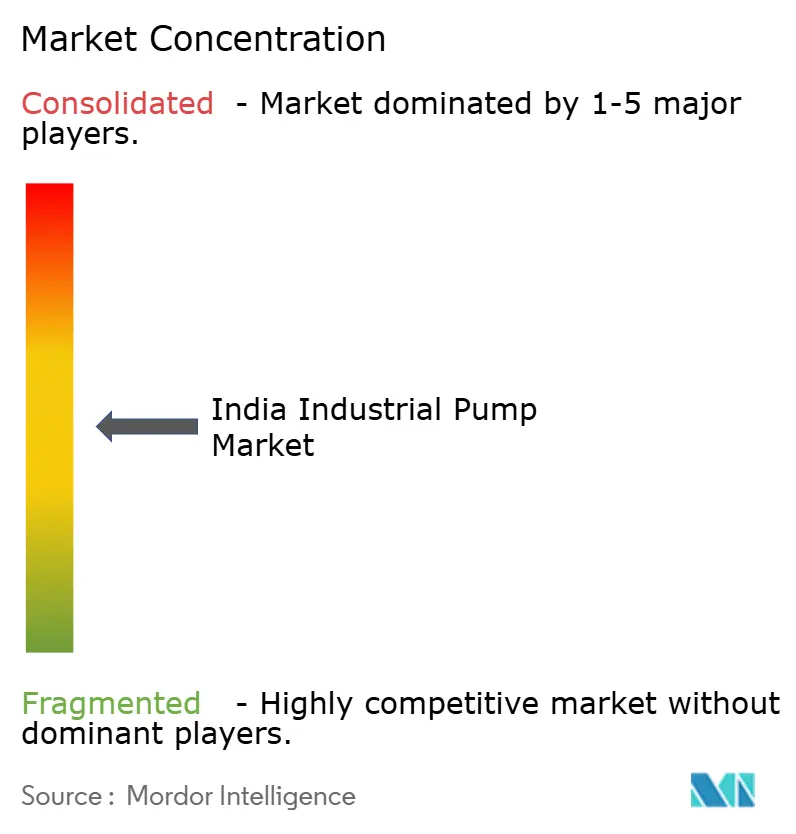

El mercado de bombas industriales de India muestra una fragmentación moderada: los cinco principales proveedores controlan aproximadamente el 45%, asignando una puntuación de concentración de 6/10. Los actores nacionales consolidados Kirloskar Brothers, CRI y Shakti Pumps, en conjunto, tienen cerca del 25%, aprovechando la agilidad en precios y la densa red de depósitos de servicio. Las multinacionales KSB, Grundfos y Xylem controlan otro 20% al ofrecer conjuntos conformes con la norma API 610 y plataformas de análisis avanzado. Las importaciones chinas ganan participación en aplicaciones de agua estándar, pero tienen dificultades en licitaciones de ciclo de vida que exigen garantías de servicio. Los diferenciadores estratégicos ahora incluyen diagnósticos remotos, certificaciones de eficiencia energética e integración solar integral. El aumento del 89,88% en las ganancias de Kirloskar en el ejercicio fiscal 2025 refleja su giro hacia modernizaciones de refinerías de alto margen, mientras que Grundfos y Xylem intensifican los despliegues de IoT orientados al ahorro en costos operativos. Shakti Pumps, centrada en la energía solar, está capitalizando los pedidos de PM-KUSUM, mientras que la entrada de V-Guard en 2025 anticipa inminentes batallas de precios en los segmentos de servicio medio. La carrera por localizar aleaciones especiales e integrar impulsores fabricados de forma aditiva podría redefinir las líneas del mercado para 2030.[4]ABB, "Una empresa de agua en Brasil obtiene un 25% de ahorro energético y mejor tiempo de actividad," NEW.ABB.COM

Líderes de la Industria de Bombas Industriales de India

Usha International Limited

Crompton Greaves Consumer Electricals Limited

CRI Pumps Pvt. Ltd.

Grundfos AS

Kirloskar Brothers Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Kirloskar Brothers registró un crecimiento del 89,88% en sus ganancias en el segundo trimestre del ejercicio fiscal 2025 gracias a los sólidos pedidos vinculados al NIP

- Febrero de 2025: Shakti Pumps ganó un contrato de INR 450 crore para 12.537 conjuntos de bombas solares industriales en Uttar Pradesh

- Enero de 2025: V-Guard Industries anunció su diversificación hacia las bombas industriales, aprovechando el valor de su marca de consumo

- Diciembre de 2024: CRI Pumps amplió su planta de Coimbatore en un 30% para aumentar la capacidad de conformidad con la norma API 610

Alcance del Informe del Mercado de Bombas Industriales de India

Las bombas industriales son dispositivos mecánicos diseñados para mover fluidos (líquidos o gases) de un lugar a otro dentro de entornos industriales. Son fundamentales en diversas industrias, incluidas la manufactura, el petróleo y gas, el procesamiento químico, la generación de energía, el tratamiento de agua, la agricultura y la construcción. Las bombas industriales están diseñadas para manejar diferentes fluidos, incluidos agua, productos químicos, derivados del petróleo, lodo, aguas residuales y más. Las bombas industriales se caracterizan por su capacidad de generar alta presión o caudales elevados para satisfacer los requisitos específicos de cada aplicación. Existen en varios tipos, cada uno adecuado para aplicaciones específicas.

El mercado de bombas industriales de India está segmentado por tipo e industria de usuario final. Por tipo, el mercado se segmenta en Bomba Centrífuga y Bomba de Desplazamiento Positivo. Por industria de usuario final, el mercado se segmenta en Petróleo y Gas, Agua y Aguas Residuales, Productos Químicos y Petroquímicos, Minería, Generación de Energía y Otras Industrias de Usuario Final. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de la capacidad de ingresos en USD.

| Centrífuga |

| Desplazamiento Positivo |

| Petróleo y Gas |

| Agua y Aguas Residuales |

| Productos Químicos y Petroquímicos |

| Generación de Energía |

| Minería |

| Otras Industrias de Usuario Final |

| Accionadas por Motor Eléctrico |

| Accionadas por Motor de Combustión (Diésel/GNC) |

| Accionadas por Energía Solar |

| Bombas de Superficie |

| Bombas Sumergibles |

| Por Tipo de Bomba | Centrífuga |

| Desplazamiento Positivo | |

| Por Industria de Usuario Final | Petróleo y Gas |

| Agua y Aguas Residuales | |

| Productos Químicos y Petroquímicos | |

| Generación de Energía | |

| Minería | |

| Otras Industrias de Usuario Final | |

| Por Tipo de Accionamiento | Accionadas por Motor Eléctrico |

| Accionadas por Motor de Combustión (Diésel/GNC) | |

| Accionadas por Energía Solar | |

| Por Instalación | Bombas de Superficie |

| Bombas Sumergibles |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de bombas industriales de India en 2031?

Se proyecta que el mercado alcance USD 1,28 mil millones en 2031 con base en una CAGR del 4,74%.

¿Qué tipo de bomba tiene actualmente la mayor participación de mercado?

Las bombas centrífugas representan el 65,02% de los ingresos de 2025 debido a su versatilidad en aplicaciones de agua y procesos industriales.

¿Qué segmento de usuario final crecerá más rápido hasta 2031?

Se espera que la minería registre una CAGR del 7,18% a medida que los proyectos de carbón y mineral de hierro amplíen la mecanización.

¿Qué tan rápido crecen las bombas accionadas por energía solar?

Se proyecta que las instalaciones de bombas accionadas por energía solar avancen a una CAGR del 10,75% hasta 2031 a medida que las empresas buscan ahorros en energía renovable.

¿Qué regiones generan la mayor demanda?

Gujarat y Maharashtra lideran con una participación combinada del 34,62%, mientras que Tamil Nadu y Karnataka son las de más rápida expansión con una CAGR del 6,05%.

¿Qué factores influyen más en las decisiones de compra?

Los costos de energía durante el ciclo de vida, el cumplimiento de la norma API 610 y la preparación para el IoT Industrial son los criterios principales para los compradores industriales.

Última actualización de la página el: