Tamaño y Cuota del Mercado Europeo de Paneles Compuestos de Aluminio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

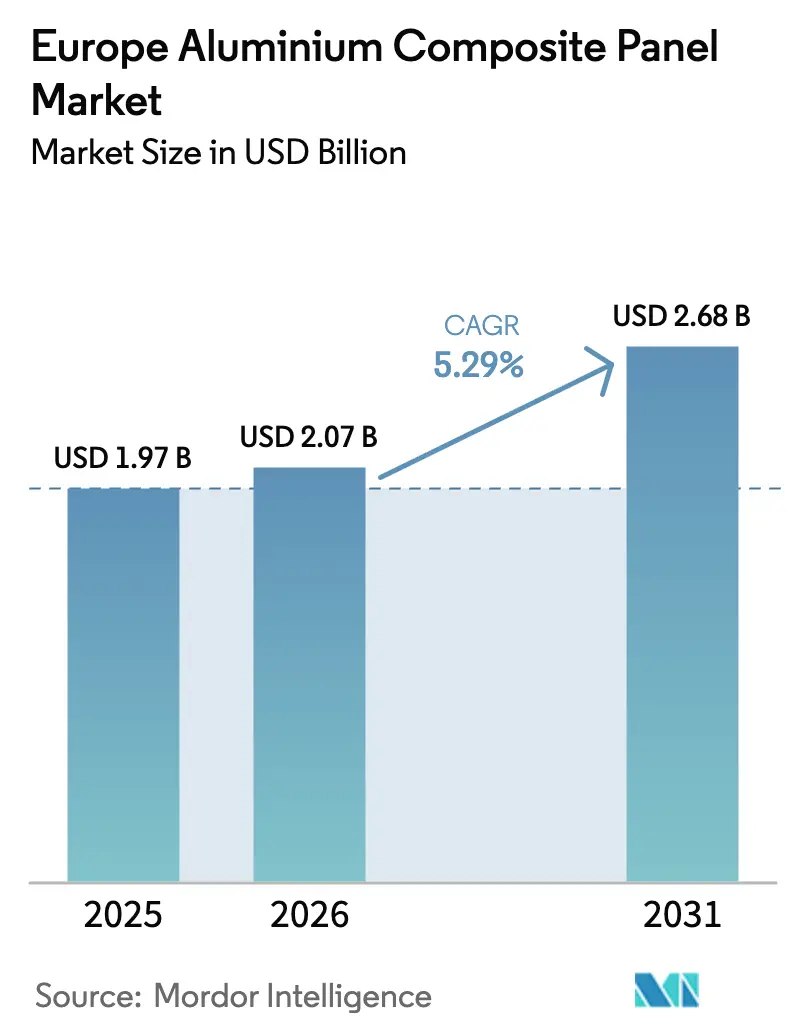

| Tamaño del mercado en el año base (2025) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Paneles Compuestos de Aluminio por Mordor Intelligence

Se espera que el tamaño del mercado europeo de paneles compuestos de aluminio crezca de USD 1,97 mil millones en 2025 a USD 2,07 mil millones en 2026 y se prevé que alcance USD 2,68 mil millones en 2031 a una CAGR del 5,29% durante 2026-2031. Este crecimiento se basa en un giro hacia el gasto en renovación de fachadas, normativas más estrictas de seguridad contra incendios y la demanda de recubrimientos de alta gama, que compensan la desaceleración de la construcción residencial. El mayor trabajo de ingeniería civil en el sector público, la adopción de acabados PVDF de larga duración y la eliminación gradual de núcleos de polietileno se combinan para mantener los pedidos estables, incluso cuando la actividad general de construcción se enfría. Alemania domina el mercado europeo de paneles compuestos de aluminio, impulsado por programas de infraestructura que mitigan el impacto de los desafíos del mercado inmobiliario en los proveedores. El sector del transporte, en particular los fabricantes de vagones de tren, adopta cada vez más revestimientos ligeros de aluminio que cumplen las normas EN 45545, abriendo así nuevas oportunidades de crecimiento en el mercado.

Conclusiones Clave del Informe

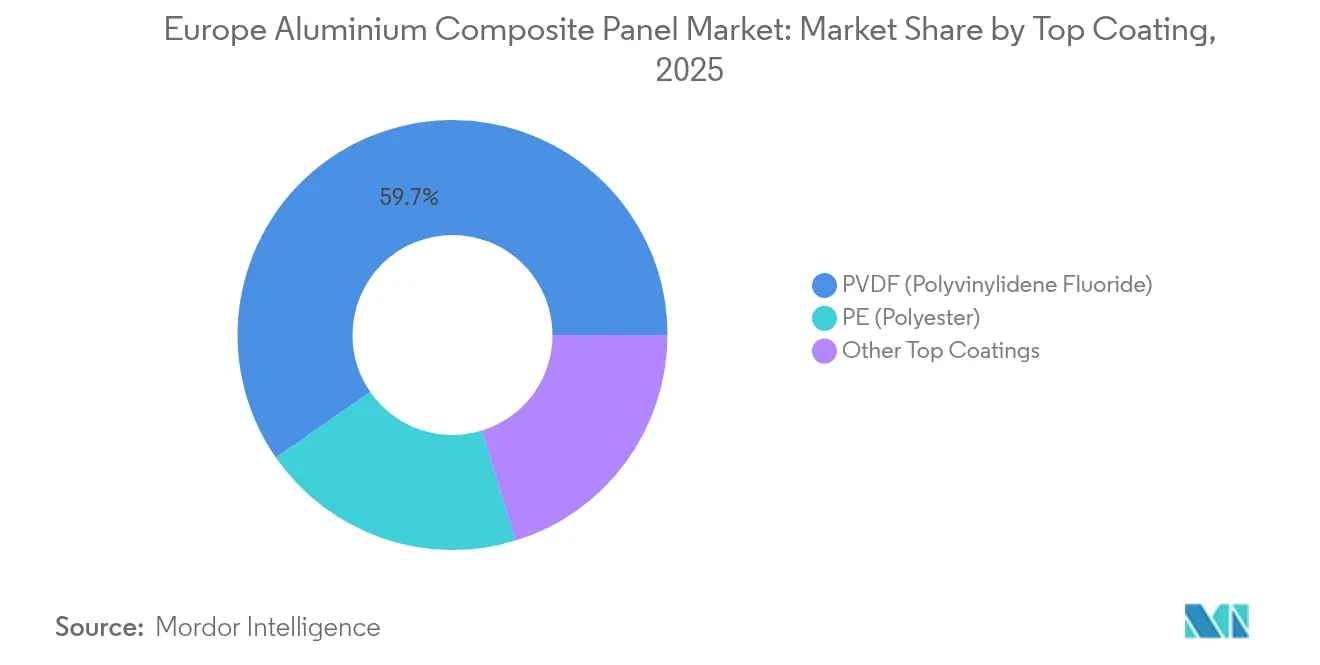

- En 2025, el PVDF capturó una cuota de ingresos del 59,65% del mercado europeo de paneles compuestos de aluminio y se proyecta que se acelere a una CAGR del 6,35% hasta 2031.

- Por aplicación, el revestimiento de fachadas mantuvo una cuota del 25,10% del mercado europeo de paneles compuestos de aluminio en 2025 y se espera que se expanda a una CAGR del 6,22% hasta 2031.

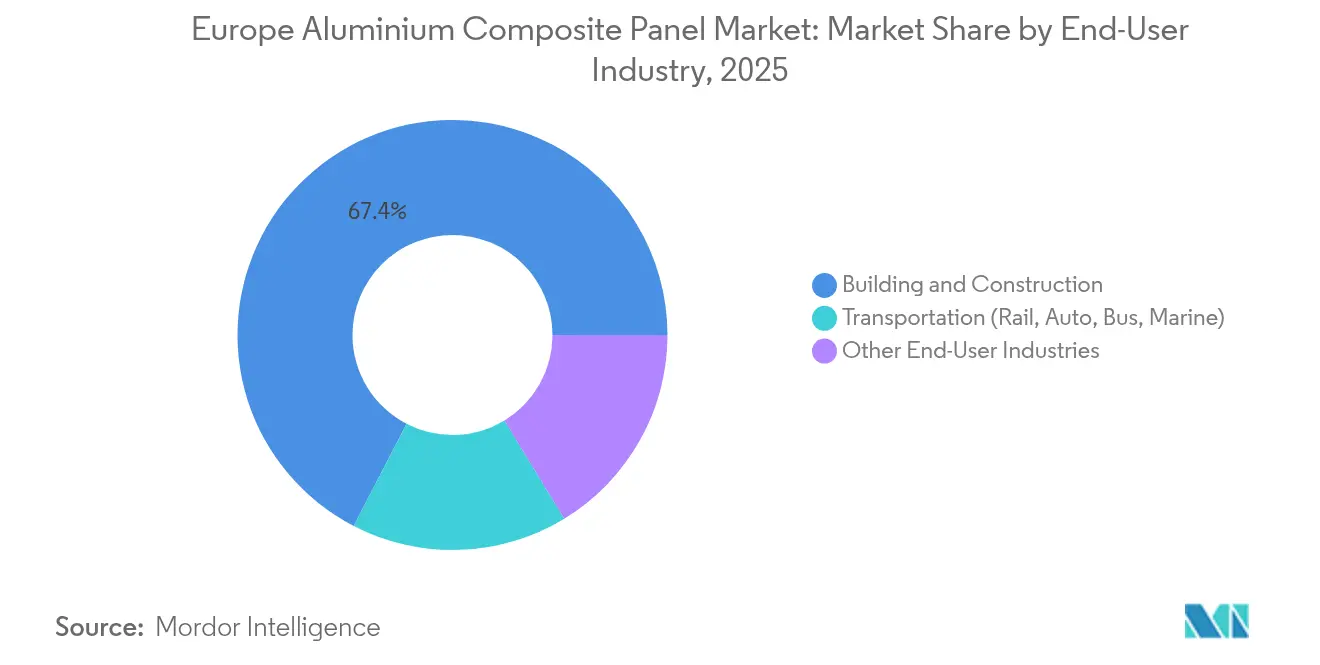

- Por industria de usuario final, el sector de construcción y edificación representó el 67,40% de la cuota del mercado europeo de paneles compuestos de aluminio en 2025, mientras que se proyecta que el sector del transporte registre la CAGR más alta del 6,05% hasta 2031.

- Por geografía, Alemania lideró con una cuota de ingresos del 19,54% en 2025 y está creciendo a una CAGR del 6,18%, superando el promedio regional.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Paneles Compuestos de Aluminio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normativas más estrictas de seguridad contra incendios de la UE que impulsan núcleos A2 y FR | +1.2% | En toda la UE, con mayor fuerza en el Reino Unido, Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| La ola de renovación bajo el Pacto Verde de la UE necesita revestimientos ligeros | +1.5% | En toda la UE, más prominente en Alemania, Francia, Italia y España | Largo plazo (≥4 años) |

| Rápida adopción de recubrimientos PVDF por durabilidad y estética | +0.8% | Proyectos premium de Europa Occidental | Mediano plazo (2-4 años) |

| Crecimiento de paneles compuestos de aluminio impresos digitalmente para fachadas inteligentes y anuncios DOOH | +0.5% | Principales ciudades del Reino Unido, Alemania, Francia, España e Italia | Largo plazo (≥4 años) |

| Demanda de aligeramiento de vagones de tren de hidrógeno para revestimientos de paneles compuestos de aluminio | +0.3% | Alemania, Francia, Reino Unido y Países Bajos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Normativas Más Estrictas de Seguridad contra Incendios de la Unión Europea que Impulsan Núcleos A2 y FR

Las regulaciones post-Grenfell eliminaron los paneles de núcleo de polietileno de las especificaciones para edificios de gran altura en varios estados miembros. El Reino Unido prohibió las fachadas combustibles por encima de 18 m en 2018, Alemania adoptó límites similares para edificios de más de 7 m, y Francia aplicó las reglas A2-s2,d0 en torres de más de 28 m. Estas medidas han incrementado la demanda de núcleos rellenos de minerales a pesar de una prima de precio de EUR 15-20 por m². Las diferencias en los ensayos nacionales continúan, aunque un grupo de trabajo de 2024 bajo EUMEPS indicó avances hacia la armonización. Los proveedores que ya poseen certificaciones de fachada a escala completa están en una posición favorable para beneficiarse[1]Departamento de Nivelación, Vivienda y Comunidades del Reino Unido, "Programa de Seguridad en la Construcción," GOV.UK, gov.uk.

Ola de Renovación bajo el Pacto Verde de la UE Necesita Revestimientos Ligeros

La Ola de Renovación tiene como objetivo rehabilitar 35 millones de edificios para 2030, duplicando la tasa anual de renovación energética. El sobre-revestimiento ligero con paneles compuestos de aluminio añade solo 5-7 kg por m², lo que permite a los instaladores colocar nuevo aislamiento sin refuerzo estructural. Polonia, Alemania y España destinan fondos del Mecanismo de Recuperación y Resiliencia para dicho trabajo, y las normas de rendimiento de la Directiva revisada sobre Eficiencia Energética de los Edificios entrarán en vigor a partir de 2028. El flujo de proyectos depende de la simplificación de los permisos y de una base de instaladores cualificados; sin embargo, el horizonte a largo plazo asegura un suelo de demanda hasta 2050[2]Comisión Europea, "Iniciativa de la Ola de Renovación," EUROPA, ec.europa.eu.

Rápida Adopción de Recubrimientos PVDF por Durabilidad y Estética

Las capas de PVDF mantienen el color y el brillo durante 25 años, superando a los acabados de poliéster que típicamente requieren repintado en un plazo de 15 años. Las especificaciones arquitectónicas en zonas costeras e industriales ahora optan por defecto por el PVDF, lo que resulta en un incremento de costo del 20-30%. El suministro se tensó en 2024 cuando los fabricantes de baterías desviaron la materia prima de fluoropolímero, duplicando los plazos de entrega en el revestimiento de bobinas. Aunque algunos fabricantes cambiaron al FEVE, la mayoría de los proyectos premium siguen pagando el recargo para asegurar garantías más largas y menores costos de mantenimiento durante el ciclo de vida.

Crecimiento de Paneles Compuestos de Aluminio Impresos Digitalmente para Fachadas Inteligentes y Anuncios DOOH

Los sistemas de inyección de tinta UV imprimen gráficos de 1.200 ppp sobre bobinas de PVDF, reduciendo el tiempo de producción a 48 horas frente a la espera de seis semanas para las serigrafías. La publicidad exterior programática DOOH en Europa alcanzó el 27% de las campañas en 2024, y los paneles retroiluminados impresos ofrecen un menor consumo de energía que las pantallas LED. Los arquitectos también integran códigos QR y etiquetas NFC para vincular a los usuarios con los datos del edificio. La adopción sigue siendo inferior al 3% del volumen, aunque los primeros adoptantes obtienen primas de margen del 15-20% gracias a la flexibilidad de diseño.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del aluminio tras la guerra de Ucrania | –0.6% | Global, agudo en Europa | Corto plazo (≤2 años) |

| Responsabilidades de re-revestimiento en núcleos de PE combustibles | –0.4% | Reino Unido, Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Escasez de resina PVDF debido a la demanda del sector de baterías | –0.3% | Proyectos premium de Europa Occidental | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Aluminio tras la Guerra de Ucrania

Las sanciones al metal ruso, las elevadas tarifas energéticas europeas y las primas de flete elevaron el aluminio LME a USD 2.400 por tonelada a principios de 2024. Las fundiciones regionales redujeron la producción en un 15% en comparación con 2019, y los aranceles de importación aumentaron aún más tras la ronda arancelaria de EE. UU. de 2025. Los fabricantes cubren entre tres y seis meses de exposición, pero siguen enfrentando compresión de márgenes. Muchos ahora aprovisionan bobinas recicladas que tienen un descuento de USD 200-300 y un 95% menos de carbono incorporado, aunque los límites de calidad superficial mantienen el contenido reciclado por debajo del 30% en los grados arquitectónicos.

Responsabilidades de Re-Revestimiento en Núcleos de PE Combustibles

El Fondo de Seguridad en la Construcción del Reino Unido cubre GBP 5,1 mil millones de costos de saneamiento; sin embargo, los propietarios deben financiar la mayoría de las actualizaciones, lo que ralentiza las nuevas aprobaciones de edificios de gran altura. Alemania y Francia ofrecieron subvenciones paralelas, pero el temor a futuras responsabilidades hace que los promotores sean cautelosos. Para los proveedores, el cambio a paneles A2 aumenta los márgenes unitarios pero reduce el volumen, desplazando las líneas de producción hacia núcleos premium y consolidando la demanda entre marcas certificadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Recubrimiento Superior: El PVDF Mantiene el Liderazgo y el Crecimiento

Los acabados de PVDF dominaron el mercado europeo de paneles compuestos de aluminio, representando una cuota del 59,65% en 2025, y están en camino de alcanzar una CAGR del 6,35% hasta 2031. El tamaño del mercado europeo de paneles compuestos de aluminio para productos con recubrimiento de PVDF se beneficia de las normas de garantía de 25 años y de un historial probado en climas adversos. Los arquitectos en las zonas costeras de Alemania, Francia y España consideran cada vez más el poliéster como un riesgo de costo durante el ciclo de vida. La escasez de suministro en 2024 expuso vulnerabilidades, aunque la sustitución se mantuvo limitada debido a los requisitos de garantía y las políticas de retención del color.

La prima del PVDF de EUR 5-8 por m² equivale a menos del 1% del costo instalado de fachada, lo que hace que la decisión de actualización sea sencilla para oficinas de Clase A, aeropuertos y activos de hostelería. Los revestidores de bobinas que controlan su propio aprovisionamiento de fluoropolímero, como 3A Composites, mantuvieron las ranuras de entrega incluso durante las escaseces de resina, reforzando su ventaja competitiva. El poliéster mantiene su cuota en decoración de interiores y señalización temporal, pero su crecimiento queda rezagado respecto al mercado general.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Revestimiento de Fachadas Impulsa la Demanda bajo los Mandatos de Seguridad contra Incendios

El revestimiento de fachadas aseguró el 25,10% de la cuota del mercado europeo de paneles compuestos de aluminio en 2025 y se proyecta que avance a una CAGR del 6,22% hasta 2031. Las nuevas restricciones en el Reino Unido, Alemania y Francia eliminan los núcleos combustibles en edificios altos, orientando las especificaciones hacia productos A2 con relleno mineral. El tamaño del mercado europeo de paneles compuestos de aluminio para aplicaciones de revestimiento de fachadas recibe un impulso adicional de las subvenciones de renovación del Pacto Verde que favorecen las soluciones de sobre-revestimiento con aislamiento integrado.

La decoración de interiores se mantiene en segundo lugar en volumen. Los paneles de núcleo de PE, de 3-4 mm de grosor, permiten la instalación rápida de tabiques y módulos de techo. La señalización y los vallados dependen de la impresión digital, mientras que los tableros de aislamiento combinan revestimientos de paneles compuestos de aluminio con poliisocianurato o lana mineral para lograr ahorros de energía del 20-30%. Los transportistas ferroviarios, aunque pequeños, son el nicho de más rápido crecimiento a medida que los constructores de material rodante buscan reducción de peso. Las cubiertas de columnas y los revestimientos de vigas completan la demanda, especialmente en atrios y centros de transporte.

Por Industria de Usuario Final: La Construcción Domina, el Transporte Avanza Rápidamente

La construcción y edificación representó el 67,40% de la demanda en 2025, reflejando el papel integrado de los paneles compuestos de aluminio en fachadas y muros cortina. La debilidad en el inicio de obras residenciales redujo el gasto total en construcción en un 2% en 2024, aunque la producción de ingeniería civil aumentó un 5,8%, sosteniendo los pedidos para centros de transporte y edificios públicos. España registró un salto de dos dígitos en la producción gracias al gasto del Plan de Recuperación, mientras que Italia se orientó hacia la ingeniería civil para compensar el fin de su auge de créditos fiscales.

El transporte mantiene una cuota modesta pero registra la tasa de crecimiento más rápida con una CAGR del 6,05%. Los trenes de hidrógeno y eléctricos de batería utilizan paneles A2 para cumplir con las regulaciones de seguridad contra incendios EN 45545 y compensar el peso del depósito. Los autobuses eléctricos y las embarcaciones marinas ligeras también experimentan con revestimientos compuestos. Los proveedores que adaptan paneles sándwich con clasificación de resistencia al fuego para interiores de material rodante están bien posicionados para ciclos plurianuales de adquisición ferroviaria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania lideró el mercado europeo de paneles compuestos de aluminio con una cuota del 19,54% en 2025 y se proyecta que crezca a una CAGR del 6,18% hasta 2031. Los presupuestos de ingeniería civil, vinculados a la asignación de EUR 25,6 mil millones de NextGenerationEU y un fondo federal de seguridad contra incendios de EUR 1 mil millones, sustentan una ingesta constante de paneles a pesar de una caída del 17% en los permisos de vivienda. Los códigos estatales ahora exigen fachadas no combustibles por encima de 7 m, manteniendo la demanda de núcleos A2.

El Reino Unido experimentó una contracción en 2024 debido a la Ley de Seguridad en la Construcción, que endureció la responsabilidad y paralizó muchos inicios de construcción de edificios de gran altura. Aun así, el Fondo de Seguridad en la Construcción de GBP 5,1 mil millones acelera la sustitución de paneles combustibles, anclando una cartera de reformas que apoya a los proveedores certificados. Francia equilibra una actividad moderada de obra nueva con subvenciones de la Agencia Nacional de la Vivienda (ANAH) que cubren hasta la mitad de los costos de re-revestimiento en vivienda social.

Los países nórdicos marcan el ritmo en los límites de carbono incorporado. Dinamarca ya exige declaraciones, y Suecia impondrá umbrales a partir de 2025, presionando a los fabricantes a publicar Declaraciones Ambientales de Producto (DAP) según EN 15804 y acortar las distancias de transporte.

Panorama Competitivo

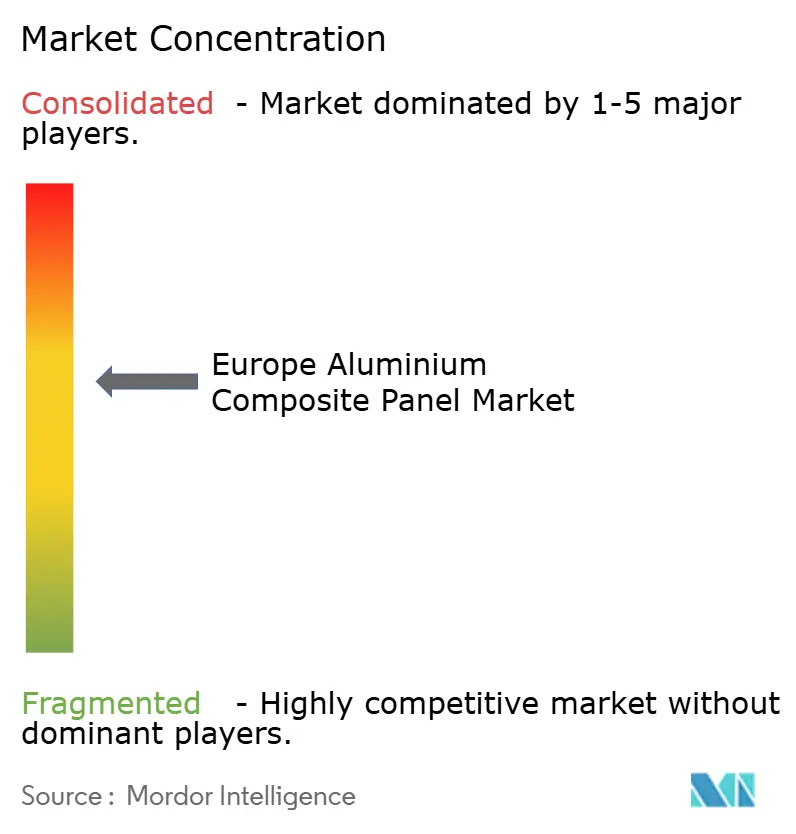

El mercado europeo de paneles compuestos de aluminio está moderadamente consolidado, con empresas globales como 3A Composites compitiendo con especialistas regionales como Euramax. 3A Composites aprovecha la integración vertical e introdujo ALUCODUAL a finales de 2024, un panel A2 de doble cara que simplifica la instalación de fachadas acristaladas. Euramax se diferencia mediante un configurador digital que acelera las aprobaciones de diseño, mientras que ALUCOIL aprovecha las Declaraciones Ambientales de Producto (DAP) recientemente certificadas para ganar proyectos públicos nórdicos. Las oportunidades de espacio en blanco se centran en la impresión digital, los cassettes prefabricados fuera de obra y los esquemas de economía circular de recogida al final de la vida útil. Solo alrededor del 10% de los paneles al final de su vida útil se reciclan hoy en día. Los pilotos de delaminación mecánica en Alemania y los Países Bajos recuperan hasta el 90% del contenido de aluminio, lo que sugiere una vía hacia nuevas fuentes de ingresos y el cumplimiento de las directivas de residuos cada vez más estrictas.

Líderes de la Industria Europea de Paneles Compuestos de Aluminio

3A Composites

Arconic Inc.

ALUCOIL

Alubond USA

Mitsubishi Chemical Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: 3A Composites amplió su línea AXCENT de cassettes de fachada prefabricados, integrando paneles ALUCOBOND con subestructuras, aislamiento y acristalamiento para reducir la mano de obra in situ en un 40%.

- Noviembre de 2024: 3A Composites lanzó ALUCODUAL, un panel A2 de doble cara con acabados PVDF en ambas caras para muros cortina transparentes.

Alcance del Informe del Mercado Europeo de Paneles Compuestos de Aluminio

| PE (Poliéster) |

| PVDF (Fluoruro de Polivinilideno) |

| Otros Recubrimientos Superiores |

| Decoración de Interiores |

| Vallas Publicitarias y Señalización |

| Aislamiento |

| Revestimiento de Fachadas |

| Transportista Ferroviario |

| Cubierta de Columnas y Revestimiento de Vigas |

| Construcción y Edificación |

| Transporte (Ferroviario, Automóvil, Autobús, Marítimo) |

| Otras Industrias de Usuario Final |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Nórdicos |

| Resto de Europa |

| Recubrimiento Superior | PE (Poliéster) |

| PVDF (Fluoruro de Polivinilideno) | |

| Otros Recubrimientos Superiores | |

| Aplicación | Decoración de Interiores |

| Vallas Publicitarias y Señalización | |

| Aislamiento | |

| Revestimiento de Fachadas | |

| Transportista Ferroviario | |

| Cubierta de Columnas y Revestimiento de Vigas | |

| Industria de Usuario Final | Construcción y Edificación |

| Transporte (Ferroviario, Automóvil, Autobús, Marítimo) | |

| Otras Industrias de Usuario Final | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de paneles compuestos de aluminio?

El mercado está valorado en USD 2,07 mil millones en 2026.

¿A qué velocidad crecerá la demanda de paneles compuestos de aluminio en Europa?

Se proyecta que el mercado se expanda a una CAGR del 5,29% hasta 2031.

¿Qué tipo de recubrimiento lidera las ventas?

Los recubrimientos de PVDF dominaron el mercado con una cuota del 59,65% en 2025 y se prevé que continúen creciendo.

¿Por qué Alemania es un mercado atractivo para los compradores?

Alemania combina una amplia cartera de reformas de seguridad contra incendios con un gasto sostenido en ingeniería civil.

¿Qué impulsa la demanda de paneles en el sector del transporte?

Los vagones de tren de hidrógeno y eléctricos de batería requieren revestimientos de aluminio ligeros y con clasificación de resistencia al fuego para cumplir con la norma EN 45545.

¿Qué tan fragmentada es la competencia entre proveedores?

Ninguna empresa posee más del 15%, y las cinco principales controlan conjuntamente aproximadamente la mitad de las ventas.

Última actualización de la página el: