Tamaño y Participación del Mercado de Pigmentos de Aluminio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

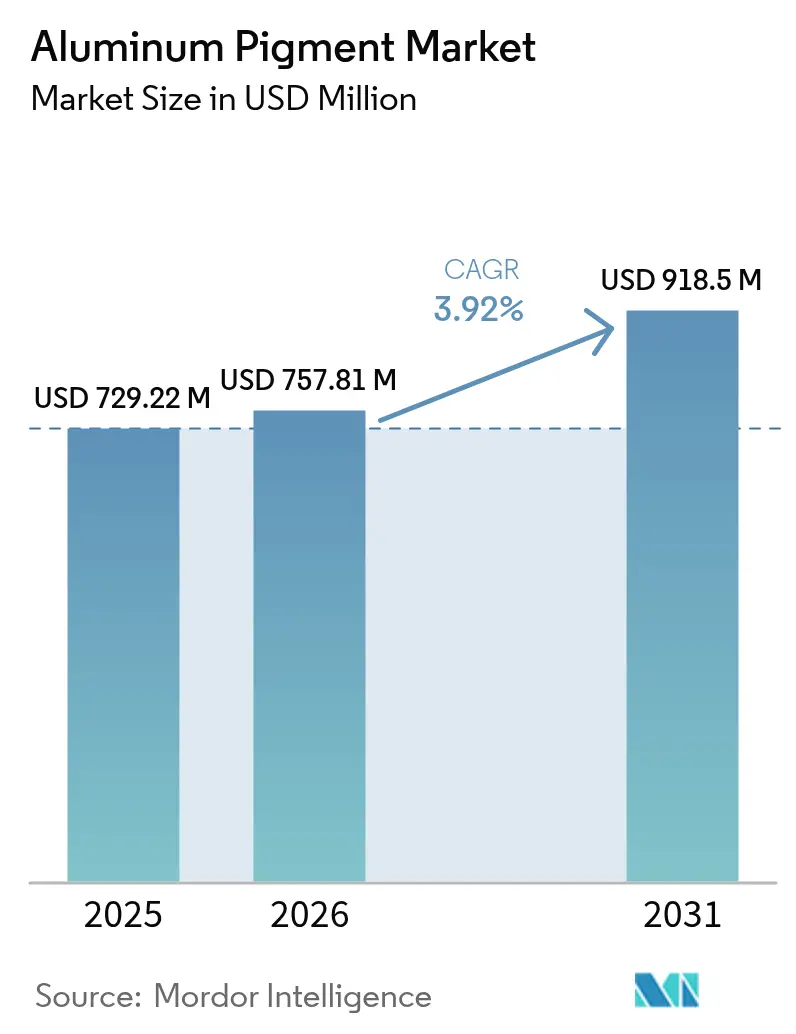

| Tamaño del Mercado (2026) | 757.81 Millones de dólares |

| Tamaño del Mercado (2031) | 918.5 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

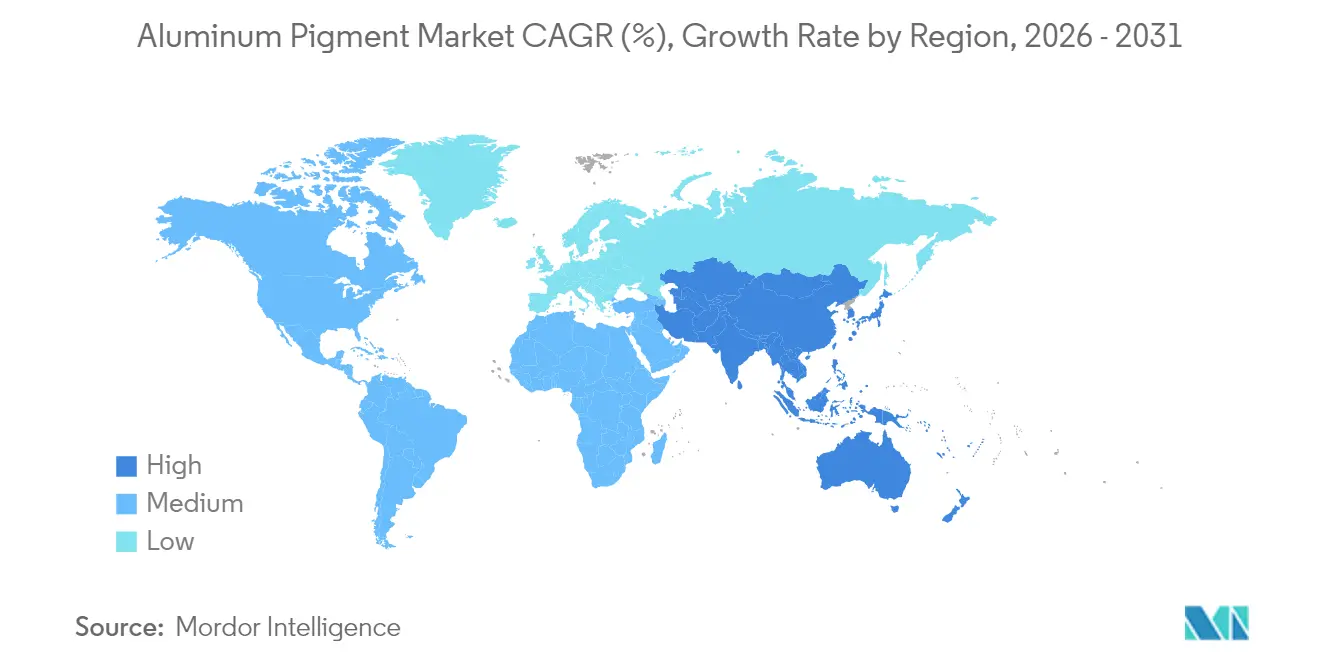

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pigmentos de Aluminio por Mordor Intelligence

El tamaño del Mercado de Pigmentos de Aluminio en 2026 se estima en USD 757,81 millones, creciendo desde el valor de 2025 de USD 729,22 millones con proyecciones para 2031 que muestran USD 918,5 millones, creciendo a una CAGR del 3,92% durante 2026-2031. Esta trayectoria constante está determinada por la demanda resiliente de acabados automotrices metálicos premium, normativas globales más estrictas sobre COV que aceleran la adopción de recubrimientos en polvo de alto rendimiento y el uso creciente de pigmentos reflectantes en sistemas de techos frescos diseñados para reducir el calor urbano. Los productores más grandes que controlan el suministro de aluminio en origen amortiguan el impacto de las fluctuaciones en los precios de las materias primas y cumplen los objetivos de descarbonización de la industria con rutas de producción de menor emisión de carbono. Mientras tanto, el gasto sostenido en investigación y desarrollo sobre tecnologías de encapsulación y transparencia al radar está abriendo aplicaciones de alto margen en vehículos autónomos y fabricación aditiva.

Conclusiones Clave del Informe

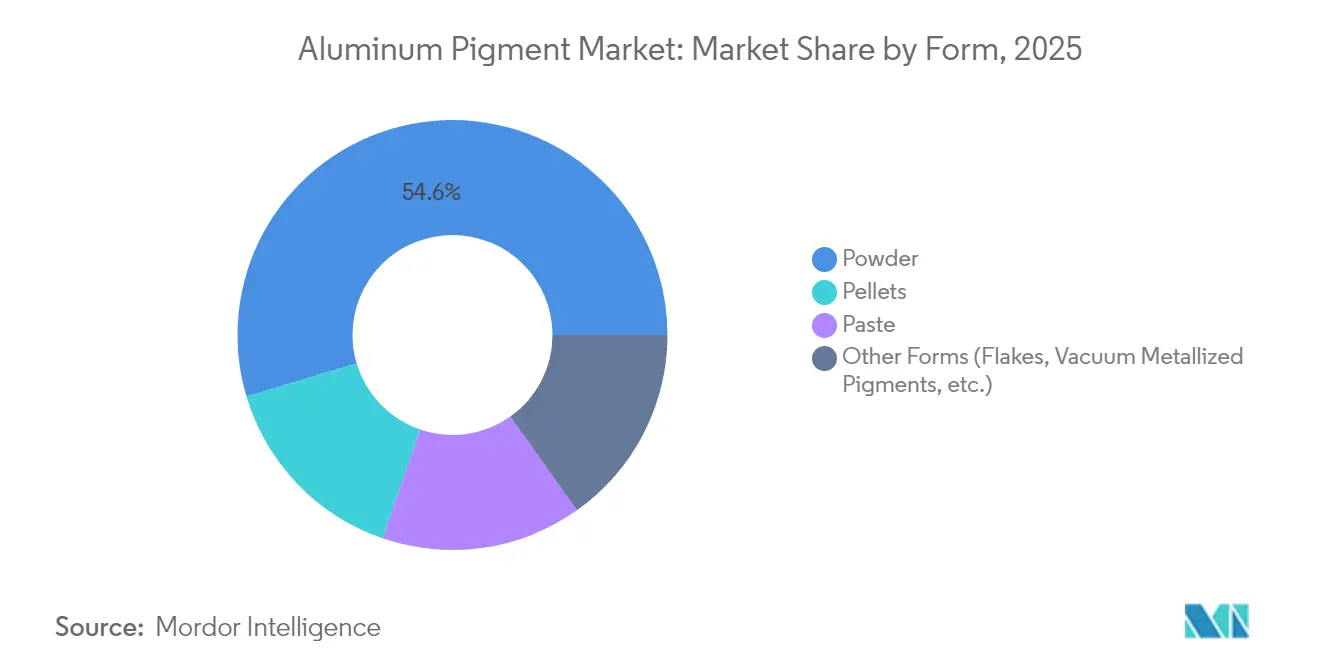

- Por forma, el polvo representó el 54,62% de la participación del mercado de pigmentos de aluminio en 2025, mientras que otras formas registraron la CAGR más rápida del 4,83% hasta 2031.

- Por tipo de recubrimiento, el non-leafing representó el 62,78% del tamaño del mercado de pigmentos de aluminio en 2025, y el leafing avanza a una CAGR del 4,58% hasta 2031.

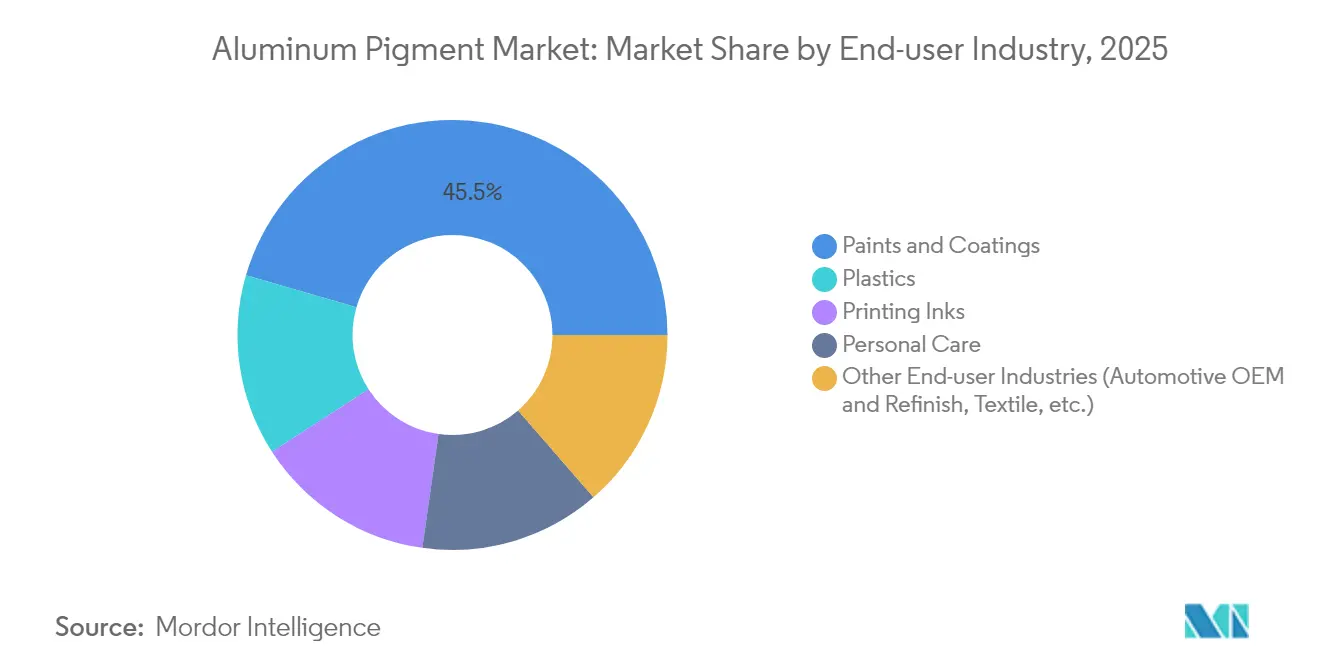

- Por industria de uso final, Asia-Pacífico representó el 45,52% del tamaño del mercado de pigmentos de aluminio en 2025, y otras industrias crecen con una CAGR del 4,46%.

- Por geografía, Asia-Pacífico capturó el 46,35% de la participación en ingresos en 2025; se proyecta que la región lidere el crecimiento a una CAGR del 4,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pigmentos de Aluminio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de acabados automotrices metálicos | 1.2% | Global, con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Adopción creciente de recubrimientos en polvo de alto rendimiento | 0.9% | Europa y América del Norte como núcleo, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión del cuidado personal y cosmética con pigmentos de efecto | 0.7% | Global, con mercados premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Uso emergente de escamas de aluminio en materias primas para fabricación aditiva | 0.5% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Recubrimientos reflectantes de techos frescos para la mitigación de islas de calor urbanas | 0.4% | Centros urbanos globales, especialmente en regiones de clima cálido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Acabados Automotrices Metálicos

Los límites regulatorios sobre emisiones de solventes y la preferencia de los consumidores por estilos premium impulsan a los fabricantes de automóviles hacia recubrimientos metálicos que incorporan escamas de aluminio finamente molidas. Los fabricantes de equipos originales de vehículos eléctricos ven estos pigmentos como un material de doble beneficio: ofrecen efectos llamativos y mejoran la reflectividad térmica, lo que reduce la ganancia de calor de la batería en climas cálidos. Los desarrolladores de vehículos autónomos han añadido criterios de rendimiento en torno a la transparencia LiDAR y radar, lo que lleva a los proveedores a diseñar cortes de distribución de tamaño de partícula estrecha que mantienen la reflectancia sin dispersión de señal. Los proveedores de refinish automotriz también dependen de los pigmentos de aluminio porque los trabajos de reparación deben coincidir con los tonos del fabricante de equipos originales mientras se curan a temperaturas lo suficientemente bajas como para proteger los acabados de plástico. En todo el sector, estos requisitos canalizan los presupuestos de investigación y desarrollo hacia métodos de encapsulación a medida que mejoran la resistencia a la corrosión en formulaciones a base de agua.

Adopción Creciente de Recubrimientos en Polvo de Alto Rendimiento

Los recubrimientos en polvo eliminan las emisiones de COV, reducen el desperdicio de sobrespraying y ofrecen cobertura en una sola capa, convirtiéndolos en el acabado preferido para electrodomésticos, arquitectura y llantas. Los pigmentos de aluminio permiten acabados metálicos brillantes en estos sistemas, pero deben mantener el brillo tras una cocción a 200 °C. Los productores suspenden ahora las escamas en soles de sílice sol-gel o envolturas de silicona para bloquear la oxidación, permitiendo que las líneas de polvo brillante superen las pruebas de niebla salina y humedad exigidas por las marcas de electrodomésticos.

Expansión del Cuidado Personal y la Cosmética con Pigmentos de Efecto

Las marcas de belleza de América del Norte y Europa están yendo más allá de los efectos perlados convencionales hacia metálicos de color que cambian de tonalidad bajo distintas iluminaciones. La aprobación de la FDA de EE. UU. del polvo de aluminio para cosméticos de aplicación externa, incluidos los productos para la zona de los ojos, ofrece a los formuladores normas de seguridad predecibles y acelera los procesos de lanzamiento[1]Administración de Alimentos y Medicamentos de EE. UU., "Estado Regulatorio de los Aditivos Colorantes: Polvo de Aluminio," fda.gov. Las tecnologías de encapsulación adaptadas de los recubrimientos industriales protegen los pigmentos de la humedad y los aceites de la piel, al tiempo que preservan el brillo. Las marcas extienden el motivo metálico a los envases de aluminio reciclable, reforzando una estética premium de material único y estimulando la demanda de pigmentos de efecto tanto en el contenido como en el envase.

Uso Emergente de Escamas de Aluminio en Materias Primas para Fabricación Aditiva

Los métodos de fusión en lecho de polvo láser y de inyección de aglutinante están migrando de prototipos a piezas aeroespaciales y de motorsport en serie. Los polvos de aluminio esféricos certificados con estrictos límites de oxígeno ofrecen impresiones sin grietas y ahorros de peso inalcanzables con aleaciones fundidas. Productores como ECKART obtuvieron la aprobación DIN EN 9100:2018 en 2024 para polvos atomizados de grado aeroespacial, lo que refuerza la confianza entre los proveedores de primer nivel. Los desarrolladores de mezclas también añaden escamas de bajo factor de forma en filamentos fotopolímeros y compuestos para impartir propiedades de blindaje electromagnético o disipación de calor, ampliando el mercado de pigmentos de aluminio más allá de los usos decorativos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de EHS sobre polvos metálicos | -0.8% | Global, con aplicación más estricta en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad en los precios y el suministro de aluminio primario | -0.6% | Global, con impacto particular en aplicaciones sensibles al costo | Corto plazo (≤ 2 años) |

| Procesos de producción de alta intensidad energética bajo presión de descarbonización | -0.5% | Global, con impacto inmediato en mercados regulados por carbono | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de EHS sobre Polvos Metálicos

El Reglamento CLP revisado de Europa y las normas de combustión de polvo de la OSHA de EE. UU. requieren ventilación mejorada, molienda en gas inerte y líneas de envasado certificadas ATEX. Los costos de cumplimiento escalan más rápido para los productores con menos de 5.000 t/año, lo que incentiva las fusiones que agrupan capital y conocimiento técnico. Los límites actualizados del Subcapítulo RRR de EE. UU. limitan las emisiones de cloruro de hidrógeno y material particulado de las fundiciones secundarias, afectando a las plantas de pigmentos que utilizan flujos de chatarra como insumos más ecológicos[2]Oficina de Publicaciones del Gobierno de EE. UU., "40 CFR Parte 63 Subcapítulo RRR—Normas Nacionales de Emisión de Contaminantes Atmosféricos Peligrosos para la Producción Secundaria de Aluminio," ecfr.gov . Como consecuencia, el mercado de pigmentos de aluminio experimenta un freno al crecimiento a corto plazo hasta que las plantas actualizadas entren en operación.

Procesos de Producción de Alta Intensidad Energética Bajo Presión de Descarbonización

Producir 1 tonelada de aluminio primario aún emite alrededor de 11 toneladas de CO₂ en regiones basadas en carbón. RMI calcula que la cadena global del aluminio requiere casi USD 1 billón en capital para 2050 para alcanzar las cero emisiones netas. En términos de pigmentos, los mayores cargos de Alcance 1 y 2 bajo la Fase 4 del EU ETS y las reformas de fijación de precios del carbono de Canadá elevan los costos operativos de las fundiciones que abastecen a las plantas de escamas. Si bien las fundiciones ricas en energía hidroeléctrica en Canadá y Noruega ganan cuota, los productores que dependen de energía a base de carbón enfrentan una carga de inversión a mediano plazo, restando 0,5 puntos porcentuales a la tasa de crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Polvo Versátil Impulsa la Expansión del Mercado

El polvo representó la mayor participación del mercado de pigmentos de aluminio del 54,62% en 2025 gracias a su facilidad de dispersión en recubrimientos automotrices e industriales. Se proyecta que el tamaño del mercado de pigmentos de aluminio en formatos de polvo crezca de manera constante junto con los recubrimientos en polvo de alto rendimiento que se curan más rápido y reducen los COV. En términos de uso, los grados de bajo absorción de aceite permiten películas más gruesas sin comprometer el brillo metálico, mientras que los gránulos sin polvo mejoran la seguridad de los trabajadores durante la aplicación electrostática.

Otras formas, principalmente escamas y pigmentos metalizados al vacío, representan la CAGR más rápida del 4,83% hasta 2031. Las escamas reflejan eficientemente las longitudes de onda visibles y del infrarrojo cercano, convirtiéndolas en un elemento básico en los sistemas de techos frescos y fachadas que exigen tanto función reflectante como libertad de diseño. Los pigmentos metalizados al vacío, producidos mediante deposición física de vapor, ofrecen un brillo tipo espejo apreciado en las carcasas de electrónica de consumo. Los pellets y las pastas siguen siendo de nicho pero esenciales para las formulaciones a base de agua o curadas con UV que necesitan cero polvo en suspensión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Recubrimiento: El Non-Leafing Domina mientras el Leafing Gana Terreno Especializado

Los pigmentos non-leafing representaron el 62,78% del tamaño del mercado de pigmentos de aluminio en 2025, ya que su tratamiento superficial los impulsa hacia la matriz del recubrimiento, proporcionando resistencia a la abrasión ideal para llantas y electrodomésticos exteriores. Su orientación mejora la pasivación química de los sustratos subyacentes, extendiendo los ciclos de mantenimiento de los paneles arquitectónicos.

Los grados leafing se orientan en la superficie, produciendo un brillo similar al cromo valorado en molduras decorativas. Aunque menor en volumen, registrará la CAGR más rápida del 4,58% hasta 2031 a medida que maduren las formulaciones compatibles con sensores para vehículos autónomos. Las variedades de baja generación de chispas también son apreciadas en los acabados superiores marinos que deben equilibrar el aspecto metálico con la invisibilidad al radar, ofreciendo a los proveedores otro punto de entrada a los mercados de defensa.

Por Industria de Uso Final: Las Pinturas y Recubrimientos Anclan la Demanda

Las pinturas y recubrimientos absorbieron el 45,52% de los ingresos en 2025, con los usos automotrices OE, refinish y arquitectónicos a la cabeza. Los talleres de refinish, incapaces de hornear paneles a 180 °C, dependen de pastas de aluminio fácilmente dispersables que se evaporan a temperaturas ambiente pero replican los colores de fábrica. Las políticas de techos frescos añaden tonelaje incremental en el sector de la construcción, mientras que los sistemas de base transparente en SUV y camionetas aumentan las cargas de pigmentos metálicos.

Otras industrias, lideradas por las carcasas de baterías para vehículos eléctricos, los masterbatches plásticos para dispositivos personales y los cosméticos de cambio de color, ofrecen una CAGR del 4,46% hasta 2031. Las escamas de aluminio de colores en máscaras y resaltadores satisfacen el apetito de los consumidores por el brillo de alta definición, mostrando cómo los avances funcionales se traducen en mercados de estilo de vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 46,35% de las ventas de 2025 y está proyectada para expandirse a una CAGR del 4,55% hasta 2031. La producción de fundición de India aumentó un 11% hasta 4,016 millones de toneladas en 2024, lo que respalda la seguridad en el suministro doméstico de materia prima para pigmentos. La recuperación de la demanda de aluminio de grado automotriz en Japón también apoya los pigmentos de mayor valor para marcas premium.

América del Norte se beneficia de una huella de carbono aproximadamente un 50% inferior a la media global, gracias a las fundiciones hidroeléctricas en Canadá y al reciclaje generalizado. Europa sigue esta tendencia, con Hydro asociándose con Porsche en 2024 para suministrar aluminio de bajo carbono en todas las líneas de vehículos. Estos movimientos estimulan la demanda de pigmentos de aluminio con certificación sostenible en marcas de lujo.

América del Sur, Medio Oriente y África muestran colectivamente curvas de demanda emergentes vinculadas al aumento del gasto en infraestructura y al ensamblaje de vehículos ligeros. Los códigos de construcción del CCG ahora hacen referencia a umbrales de índice de reflectancia solar, abriendo puertas para los grados reflectantes del infrarrojo cercano. En Brasil y México, la producción de camionetas y SUV compactos sirve como factor de atracción para las casas locales de mezcla de pigmentos, aunque la volatilidad cambiaria mantiene las importaciones sensibles a los shocks en los precios de los metales.

Panorama Competitivo

El mercado es de naturaleza consolidada. La consolidación del mercado se aceleró en 2024 cuando ALTANA adquirió Silberline, incrementando las ventas de la división ECKART un 24% hasta EUR 224 millones y ampliando la distribución en América del Norte y Asia. La escala proporciona apalancamiento para las costosas actualizaciones de salud y seguridad y las compras de energía más ecológica. Los competidores con una sólida integración vertical amortiguan las fluctuaciones en el precio del aluminio y aseguran insumos reciclados para sus ofertas de bajo carbono. La diferenciación técnica se centra en los tratamientos superficiales. La encapsulación con soles de sílice sol-gel y silicona protege las escamas durante el curado a base de agua y los detergentes alcalinos.

Líderes de la Industria de Pigmentos de Aluminio

ALTANA

DIC CORPORATION -

SCHLENK SE

TOYO ALUMINIUM K.K.

Asahi Kasei Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: ALTANA formó una empresa conjunta con Runaya para construir una planta sostenible de polvo de aluminio en India con aplicaciones aeroespaciales y solares.

- Enero de 2024: ALTANA cerró la adquisición de Silberline, integrando las huellas globales de fabricación y distribución de pigmentos de aluminio a través de su subsidiaria ECKART.

Alcance del Informe Global del Mercado de Pigmentos de Aluminio

El informe sobre Pigmentos de Aluminio incluye:

| Polvo |

| Pellets |

| Pasta |

| Otras Formas (Escamas, Pigmentos Metalizados al Vacío, etc.) |

| Leafing |

| Non-Leafing |

| Pinturas y Recubrimientos |

| Plásticos |

| Tintas de Impresión |

| Cuidado Personal |

| Otras Industrias de Uso Final (OEM Automotriz y Refinish, Textil, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Forma | Polvo | |

| Pellets | ||

| Pasta | ||

| Otras Formas (Escamas, Pigmentos Metalizados al Vacío, etc.) | ||

| Por Tipo de Recubrimiento | Leafing | |

| Non-Leafing | ||

| Por Industria de Uso Final | Pinturas y Recubrimientos | |

| Plásticos | ||

| Tintas de Impresión | ||

| Cuidado Personal | ||

| Otras Industrias de Uso Final (OEM Automotriz y Refinish, Textil, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pigmentos de aluminio?

El tamaño del mercado de pigmentos de aluminio es de USD 757,81 millones en 2026 y se espera que alcance USD 918,5 millones para 2031.

¿Qué región lidera el mercado de pigmentos de aluminio?

Asia-Pacífico tiene la mayor posición regional con una participación del 46,35% en 2025 y se proyecta que crezca a una CAGR del 4,55% hasta 2031.

¿Por qué son importantes los pigmentos de aluminio en los vehículos eléctricos?

Proporcionan estética metálica al tiempo que reflejan el calor, ayudando a mantener las baterías más frescas y mejorando la eficiencia del vehículo.

¿Cómo afectan las regulaciones ambientales a los productores de pigmentos de aluminio?

Las estrictas normas sobre COV y combustión de polvo obligan a actualizar la tecnología de encapsulación y los sistemas de seguridad de las plantas, elevando los requisitos de capital e impulsando la consolidación.

¿Qué impulsa la demanda de pigmentos de aluminio en los materiales de construcción?

Las regulaciones sobre islas de calor urbanas fomentan los recubrimientos reflectantes de techos frescos que utilizan pigmentos de aluminio reflectantes del infrarrojo cercano para reducir las cargas de refrigeración.

Última actualización de la página el: